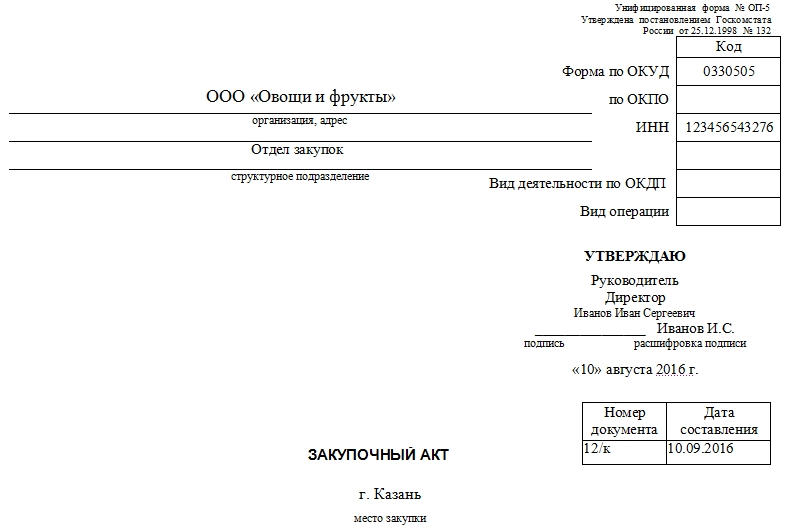

Закупочный акт усн 15

Опубликовано: 29.04.2024

Оформление закупочного акта происходит в тех случаях, когда осуществляется покупка предприятием определенных продуктов (как правило, продуктов питания) у физического лица. Составляет документ покупатель. Помимо закупочного акта между сторонами должен заключаться и договор купли-продажи по тем же правилам, что при сделках между организациями. Чаще всего данный документ применяется в сфере общественного питания, когда рестораны, кафе, столовые и пр. заведения общепита покупают сельскохозяйственную продукцию у населения.

Оформление закупочного акта

Как правило, подготовка акта лежит на стороне закупщика. Обязательной формы его нет, но есть унифицированная.

Закупочный акт относится к первичной документации и оформлять его можно как по унифицированной форме, утвержденной законодательством РФ, так и в свободном виде или же по разработанному внутри предприятия шаблону, в том числе допускается символика предприятия на бумаге.

Печатается он на обычном листе А4 формата непосредственно в момент осуществления сделки в двух экземплярах, один из которых остается у покупателя, второй передается продавцу.

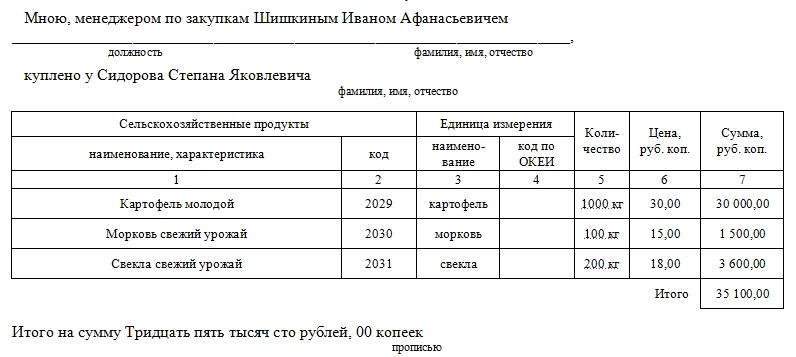

В документе в обязательном порядке должны быть указаны подробные сведения об организации, закупающей продукцию и физическом лице, продающем ее. Информация, касающаяся гражданина, должна включать его паспортные данные и адрес места жительства. В специальную таблицу должен быть внесен полный перечень закупаемого продовольствия, а также данные о его количестве и стоимости. Документ необходимо заверить обеими сторонами.

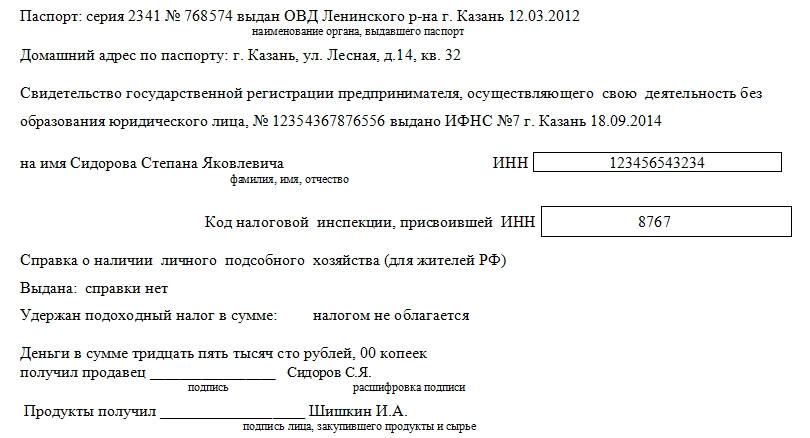

Если покупка товара происходит у индивидуального предпринимателя без образования юр.лица, то в акте надо указать данные о налоговой инспекции, выдавшей свидетельство ИНН и ИП.

Для чего нужен закупочный акт

Закупочный акт нужен для того, чтобы зафиксировать факт совершения сделки и во избежание возможных претензий как со стороны покупателя, так и со стороны продавца. В случае, если разногласия все же появятся и наступит необходимость их решения в судебном порядке, данный документ будет обладать доказательной силой.

Инструкция по заполнению закупочного акта

В шапке документа следует указать сведения об организации, осуществляющей покупку продукции: ее полное наименование с указанием организационно-правового статуса, а также структурное подразделение, к которому относится сотрудник, совершающий сделку. Здесь же нужно внести ИНН предприятия и прочие данные, в соответствии с учредительными документами. Следует отметить, что чем выше сумма купли-продажи, тем тщательнее стоит относиться к заполнению документа.

Вторая часть документа (слева) включает в себя номер документа по внутреннему документообороту предприятия, а также дату его составления. Чуть ниже вписывается населенный пункт, в котором производится сделка, а также подробная информация о сотруднике, производящем закупку (должность, фамилия, имя, отчество полностью) и продавце (фамилия, имя, отчество гражданина полностью).

В основную часть документа включена таблица, в которую вносится полный подробный перечень закупаемой продукции. Здесь в соответствующие столбцы необходимо вписать наименование продукции, количество, стоимость за единицу измерения (обычно здесь считаются килограммы или штуки), а также общую стоимость. Под таблицей в графе «Итого» нужно указать полную цену закупленных товаров по данному закупочному акту (цифрами). Под таблицей полная стоимость указывается прописью.

В четвертый раздел вписывается:

- все, что касается продавца: его паспортные данные (серия, номер, когда, где и кем выдан), адрес регистрации места жительства (по паспорту), номер свидетельства о государственной регистрации предпринимателя (когда и кем выдано), фамилия, имя, отчество, номер ИНН (включая код налоговой службы, выдавшей ИНН);

- сведения по справке о наличии личного подсобного хозяйства;

Если данной справки нет, то это необходимо обязательно отметить.

информацию об удержанном подоходном налоге.

Следует иметь ввиду, что по закону доходы от выращенных в личных подсобных хозяйствах сельскохозяйственных продуктов, налогом не облагаются.

Заключительная часть акта включает в себя расписку о получении денег продавцом от покупателя. Обе стороны должны заверить оформленный по всем правилам закупочный акт своими подписями. Печать организации на документе ставить необязательно.

После подписания акта представитель организации-покупателя, непосредственно производящий закупку, должен передать данный документ на подпись руководителю компании для утверждения. Затем документ следует передать в отдел бухгалтерии, где он будет включен в бухгалтерский учет.

В прошлых статьях мы рассказали об упрощенке 6%— самой популярной системе налогообложения. А теперь начинаем говорить об упрощенке 15%.

Особенность УСН 15% в том, что налоги надо платить с разницы между доходами и расходами. Получается, чем больше потратили, тем меньше налог. Но есть подвох.

Это статья для предпринимателей. Если вы бухгалтер и знаете, что значит «учесть по Д 68 К 51», лучше почитайте другие наши статьи, в этой нам нечем вас удивить.

Зачем возиться с расходами

Упрощенка 15% или «Доходы минус расходы» — один из вариантов упрощенной системы налогообложения. Ее особенность в расчете налога: в отличие от упрощенки 6% размер налога зависит от прибыли, а не от дохода.

Формула: (доходы минус расходы) * на налоговую ставку

Обычно налоговая ставка равна 15%, но есть регионы с пониженной ставкой, например в Санкт-Петербурге можно платить 7%. Ставка регионов — отдельная тема, поэтому для простоты будем считать примеры с 15%.

Упрощенку 15% используют ИП и компании, которые часто и помногу закупаются, например, магазины, ателье или кафе.

У Федора цветочный магазин. Он закупил цветы на 70 000 тысяч рублей и продал за 100 000.

Представим, что Федор на упрощенке 6%. Он платит налог с дохода: доход — сто тысяч, налог — 6000 или шесть процентов от ста тысяч.

Теперь посчитаем налог на упрощенке 15%. Налог — это разница между доходами и расходами, которую надо умножить на 15%. Получается, Федор платит 4500 рублей, он сократил налог почти в полтора раза.

Кажется, с упрощенкой 15% можно здорово сэкономить. Но есть подвох: не каждый расход снижает налог, для этого есть правила налоговой. Правила такие:

- расходы помогают зарабатывать;

- вы оплатили покупку;

- есть подтверждающие документы о покупке;

- расходы на покупку товара считаете, только когда его продали;

- если оплачиваете основные средства, их надо запустить в работу. Основные средства — это имущество компании, которое стоит больше 40 000 рублей, используется минимум год и необходимо для прибыли.

Например, для завода основные средства — это станки и склад под готовые детали. Описание основных средств — на Консультанте-Плюсе и в 347.17 статье Налогового кодекса;

Если налог сократить не на те расходы, налоговая это заметит и потребует доплатить налоги. А если решит, что это осознанная ошибка, будет штраф — 40% от недоплаченного налога.

Чтобы вам не попасть на штрафы, мы разберемся с самыми спорными требованиями.

Расходы помогают заработать

Предприниматель вправе тратить деньги, как хочет: может купить Майбах для компании, подписаться на Космополитен или запастить макбуками для сотрудников. Но чтобы покупка сэкономила налог, покупка должна быть «экономически обоснованной». В переводе с языка налоговой — покупка помогает заработать.

Давайте на примере магазина бытовой техники.

У налоговой нет вопросов к расходам

Придется доказывать обоснованность

Покупка холодильников и микроволновок для перепродажи

Покупка холодильника и микроволновки для сотрудников

Аренда зала для семинара с клиентами

Оплата интернета для магазина

Оплата интернета для личного телефона сотрудника

Покупка кассы для продавцов

В целом, принцип такой: чем понятнее, как расход помогает заработать, тем больше шансов, что налоговая его примет.

Налоговая не просто так пристает с доказательствами. Кажется, проблемы нет: если компания потратила деньги, значит, это кому-нибудь нужно. Даже если компания купила диван в офис за миллион. Может, компания так поднимает статус или ее клиенты отказываются сидеть на стульях из Икеи. Выходит, статусные диваны помогают заработать. Но нет.

Проблема в том, что есть компании, которые злоупотребляют расходами и тратят деньги компании на себя. По договору компания купила диван для офиса, а на самом деле, диван стоит на даче директора.

Как подстраховаться. Нет стопроцентного способа избежать вопросов налоговой, но есть советы, которые на практике выручали предпринимателей.

Собрать документы. Если есть опасение, что налоговая не увидит связь расходов с прибылью, можно показать эту связь. Для этого надо доказать, что это запланированная покупка, а не спонтанное решение. Для доказательства подходят приказы, договоры и соглашения.

У Артема магазин с техникой. Сотрудники часто общаются с клиентами по телефону, поэтому Артем оплачивает покупку телефона, сотовую связь и интернет.

Для налоговой Артем сделал:

- приказ, где написал, что сотрудники такого-то уровня получают телефон такой-то модели и с оплаченной связью и интернетом на такую-то сумму;

- соглашение о передачи телефона сотруднику. В соглашении Артем пишет: ФИО сотрудника, модель и марку телефона, когда сотрудник получил телефон. Самое главное — в соглашении есть условие о материальной ответственности. Если сотрудник потеряет телефон, он купит его за свои деньги;

- договор о корпоративной сотовой связи. Артем не просто переводит деньги на телефон сотрудника, а оплачивает корпоративную связь для корпоративной сим-карты.

Критерии оценки налоговой — в статье на Деле

Проверять партнера. Еще одна подстраховка — убедиться, что вы платите компании, которая не нарушает правила налоговой. Значит, компания не обнальщик, не однодневка, о компании верные сведения в реестре юрлиц или ЕГРЮЛ. В противном случае, налоговая не даст сократить налог на затраты.

Индивидуальный предприниматель закупил товары у ООО «Торговый дом „Виола“» и «Юг-Сервис» и учел покупку в налогах.

Налоговая проверила компании и решила, что сделка фиктивная. Компании не стояли на учете в налоговой, не арендовали место на рынке, а счета-фактуры оказались без нужных подписей.

Налоговая отказалась принимать расходы и потребовала доплатить 269 811 рублей.

Держать под рукой мнение Конституционного суда. Если налоговая отказывается принимать расходы, потому что не видит связь с прибылью, можно ей напомнить позицию Конституционного суда. В документе № 320-О-П суд пишет в духе:

налоговая база должна оцениваться с учетом намерения налогоплательщика получить экономический эффект. При этом речь о намерениях, а не о ее результате.

вам не обязательно увеличивать прибыль с помощью расходов, достаточно планировать, что это произойдет.

Не факт, что налоговая примет позицию суда, но попробовать можно. За такое штрафы не берут.

Есть случаи, когда компании пробуют обосновать расходы с помощью писем Минфина. Налоговая не всегда признает расходы на покупку питьевой воды для сотрудников или фильтры для воды. При этом Минфин это разрешает в письме N 03-03-06/1/43 от 31.01.2011.

Письма Минфина почти не работают, потому что письма — это не нормативный и не законодательный акт, а лишь мнение, хоть и министерства. Поэтому налоговая не обязана прислушиваться к письмам.

Расходы оплачены и есть документы с покупки

С оплатой расходов всё просто: чтобы сократить налог на покупку машины, надо оплатить машину, а не только подписать договор на покупку. Есть нюансы с учетом рассрочки платежа или кредита, но это бухгалтерская грамота, пока не будем об этом.

С документами для подтверждения тоже несложно. Обычно, это накладная или акт. Главное — хранить документы не меньше четырех лет, налоговая может их спросить в любой момент.

Как подстраховаться. С подтверждением товаров обычно нет проблем — налоговую устраивает накладная. Трудности начинаются с подтверждением услуг.

После оплаты услуги компании подписывают акт. Проблема в том, что налоговой мало одних актов, она всё равно может сомневаться в реальности покупки и подозревать обман. Для доказательства надежнее собрать дополнительные документы:

- для оплаты сотовой связи. Лучше подготовить распечатку звонков и к ним записку: столько звонков по работе, таким-то компаниям, для таких-то целей;

- перелета. Надо собрать посадочные талоны, электронные билеты, приказ о командировке; можно сделать фото-отчет с мероприятия, где был сотрудник или вы;

- консультаций, например, бухгалтера, юриста или маркетолога. Если консультации разовые, можно дать расшифровку консультаций или отчет, типа: «Что изменилось в компании после консультации Петрова О. Ю».

Если консультаций много и расшифровку каждой не сделать, можно придумать регулярный продукт. Например, пусть юрист присылает раз в месяц дайджест изменений в законах и шаблоны документов.

Идея дополнительных документов такая: чем их больше, тем лучше. Не скупитесь на налоговую, она любит внимание.

Расходы — в списке налоговой

Налоговая определила список расходов, на которые можно сократить налоги. Список закрытый. Это значит, что если в нем нет пункта о представительских расходах или неустойки, эти расходы учитывать нельзя.

Список налоговой — в 346.16 статье Налогового кодекса. Принцип работы со списком такой: вы включаете в расходы всё, что закупаете для перепродажи; и всё, из чего делаете продукт.

Продаете цветы — включаете в расходы цветы, горшки, землю, фольгу и ленточки.

Продаете пирожки с малиной, ваши расходы — это дрожжи, вода, мука, яйца, масло, малина.

Расходы, которые нужны для продаж, например, машина, курсы для сотрудников, Фотошоп, скрепки — сверяете по таблице. Если нашли такой расход, учитываете при расчете налога, если нет — не включаете

Чтобы было понятней, держите таблицу с типами расходов. Это не весь список, полный смотрите в гуглдоке.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Может ли индивидуальный предприниматель, занимающийся розничной торговлей в магазине, находящимся на УСН, приобретать фрукты и овощи у населения, оформлять по этим сделкам закупочный акт? Если да, то в каком количестве, на какую сумму (закупка осуществляется еженедельно, закупается от картошки, морковки до экзотических фруктов)? Является ли закупочный акт подтверждением расходов, связанных с приобретением плодоовощной продукции?

Законодательством не установлен запрет на приобретение продуктов питания у физических лиц, не являющихся индивидуальными предпринимателями, и на их последующую реализацию.

Косвенно это подтверждает и наличие в НК РФ таких норм, как п. 4 ст. 154 НК РФ, устанавливающий специальную норму для исчисления НДС налогоплательщиками, и в котором есть ссылка на Перечень сельхозпродукции, утв. Постановлением Правительства РФ N 383.

Кроме того, при приобретении продукции у населения, у ИП - покупателя не возникает обязанности налогового агента, а у физического лица - продавца не возникает обязанности уплаты НДФЛ в бюджет, но только при одновременном выполнении двух условий:

1) общая площадь земельного участка (участков), который (которые) находится (одновременно находятся) на праве собственности и (или) ином праве физических лиц, не превышает максимального размера, установленного в соответствии с п. 5 ст. 4 Федерального закона от 07.07.2003 N 112-ФЗ "О личном подсобном хозяйстве" (в размере 0,5 га);

2) ведение налогоплательщиком личного подсобного хозяйства на указанных участках осуществляется без привлечения в соответствии с трудовым законодательством наемных работников.

Таким образом, закупать овощи и фрукты у населения можно, при этом ограничений по количеству в законодательстве также не содержится.

Документальное оформление

Согласно п. 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ) каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом.

До введения в действие Закона N 402-ФЗ основным документом, который оформлялся при приобретении сельхозпродукции у граждан, являлся закупочный акт (ф. ОП-5).

И несмотря на то, что с момента вступления в силу Закона N 402-ФЗ форма закупочного акта не является обязательной для применения, она по-прежнему не утратила своей актуальности.

Поэтому при приобретении продуктов у населения ИП вправе использовать форму ОП-5 либо на ее основе разработать свою форму, дополнив ее необходимыми реквизитами.

Приобретенные товары принимаются на склад по накладной (п. 7.7 Методических рекомендаций по учету и оформлению операции приема, хранения и отпуска товаров в организациях торговли, утвержденных письмом Роскомторга от 10.07.1996 N 1-794/32-5, далее - Методические рекомендации).

На проведение закупки ответственному лицу выдается аванс из кассы организации (п. 7.5 Методических рекомендаций). Лица, получившие деньги под отчет на закупку товара у населения, должны представить авансовый отчет о фактическом использовании выданных им сумм с приложением утвержденного ИП закупочного акта и копии накладной о сдаче товаров (п. 7.8 Методических рекомендаций).

Документами, фактически подтверждающими расходы в случае приобретения товаров (работ, услуг) у физического лица, могут быть расписки в получении физлицом денежных средств. Это вытекает из положений п. 2 ст. 408 ГК РФ, согласно которому кредитор, принимая исполнение обязательства, обязан по требованию должника выдать ему расписку в получении исполнения обязательства полностью или в соответствующей части (письма Минфина России от 10.04.2013 N 03-11-11/142, от 09.11.2012 N 03-04-05/7-1265, письмо УФНС России по г. Москве от 12.01.2011 N 20-14/4/000752@, письмо ФНС России от 06.05.2009 N ШС-22-3/370@).

В качестве такой расписки могла бы выступать подпись физического лица в закупочном акте, являясь подтверждением получения денег от ИП либо его представителя.

Закупочный акт можно не оформлять, но тогда в этом случае при закупке продуктов у населения нужно будет оформить комплект документов, предусмотренный при заключении сделок купли-продажи, т.е. договор купли-продажи; акт приемки товаров; документы, подтверждающие оплату товаров (расходный кассовый ордер, авансовый отчет (при оплате наличными денежными средствами), платежное поручение (при осуществлении безналичных расчетов (письмо Минфина России от 14.07.2011 N 03-11-11/181) и т.д.).

Поэтому ИП вправе выбрать любой из вариантов документального оформления.

Учет сельхозпродукции, приобретенной у населения, в составе расходов и возможные налоговые риски

Продукция, приобретенная у населения, учитывается для целей налогообложения в том же порядке, что и купленная по договорам с организациями или индивидуальными предпринимателями. То есть на основании указанных выше документов расходы на приобретение овощей и фруктов могут быть учтены при определении налоговой базы по налогу, уплачиваемому в связи с применением УСН, в порядке, предусмотренном пп. 2 п. 2 ст. 346.17 НК РФ (по мере реализации товаров), при условии их экономической обоснованности (пп. 23 п. 1, п. 2 ст. 346.16, п. 2 ст. 346.17, ст. 252 НК РФ, смотрите также п. 2 письма Минфина России от 23.12.2016 N 03-11-11/77461, письма Минфина от 17.02.2014 N 03-11-09/6275, ФНС России от 05.02.2014 N ГД-4-3/1891).

Отметим, что важной особенностью первичных документов, оформляемых при совершении сделок с гражданами, является наличие в них паспортных данных продавца. Полагаем, что вместо паспортных данных гражданина в первичном документе может быть указан его ИНН.

По ИНН налоговые органы могут без труда установить личность продавца - физического лица и провести в его отношении контрольные мероприятия (например, допросить в качестве свидетеля в рамках ст. 90 НК РФ по факту продажи сельхозпродукции).

Какие факты могут поставить под сомнение действительность закупки продукции у конкретного гражданина или заявленных объемов и явиться в последующем причиной в отказе принятия расходов при исчислении налоговой базы по налогу, уплачиваемому в связи с применением УСН?

Причиной могут послужить:

- несоответствие (искажение) паспортных данных физического лица или ИНН, указанных в документах, тем сведениям, которые имеются у налогового органа;

- отсутствие подписи продавца;

- широкий ассортимент овощей и фруктов (к примеру, "экзотических" ананасов и киви, в количестве, превышающем возможность их выращивания в существующих климатических условиях (смотрите, к примеру постановление ФАС Волго-Вятского округа от 14.05.2007 по делу N А31-9242/2005-15, в котором судьи признали содержащуюся в закупочных актах информацию недостоверной, потому что в течение 15 дней у четырех физических лиц приобретено свыше 23 тонн грибов, являющихся скоропортящейся продукцией, т.е. каждый день приобреталось нереальное количество грибов - от 2,5 тонн до 10 тонн));

- удаленность места жительства продавца от места нахождения ИП при отсутствии документов, подтверждающих доставку продукции.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

член Палаты налоговых консультантов Титова Елена

Ответ прошел контроль качества

26 апреля 2018 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Многие организации опасаются покупать товары у физлиц. И зря. Цена на них, как правило, ниже, налоговые последствия вполне адекватные. Хотя без нюансов, как водится, никуда. Какие документы надо оформить? Представлять ли контролерам справки 2-НДФЛ на граждан-поставщиков? Как учесть подержанное основное средство? Применять ли ККТ?Давайте разбираться.

Покупка товаров у физлиц – не такое уж и редкое явление. Зачастую фирмы покупают что-то нужное у своих учредителей, руководителей или иных сотрудников. Но порой машину, компьютер, необходимое оборудование, запчасти, стройматериалы и т. д. выгодно приобрести и у каких-то сторонних граждан. А некоторые организации сотрудничают с физлицами регулярно. Взять хотя бы покупателей сельхозпродукции – в большинстве своем это магазины, предприятия общепита и производители продуктов питания. Каковы особенности подобных сделок?

Удобный закупочный акт

В соответствии с подпунктом 1 пункта 1 статьи 161 Гражданского кодекса РФ сделки компаний с гражданами должны совершаться в простой письменной форме.

Для многих оптимальный вариант – закупочный акт, одновременно выполняющий функции договора купли-продажи и акта приема-передачи. Минфин России ничего против не имеет. Но тогда закупочный акт должен содержать все условия сделки: наименование и количество продукции, единицу измерения, цену и итоговую сумму, место закупки, должность и фамилию представителя организации, сведения о продавце (паспортные данные и адрес места жительства). Это подчеркнуто в письме от 4 августа 2014 г. № 03-04-06/38361.

Пункт 4 статьи 9 Федерального закона от 6 декабря 2011 года № 402-ФЗ позволяет предприятию разработать форму закупочного акта самостоятельно. Ориентироваться можно на форму № ОП-5, утвержденную Постановлением Госкомстата России от 25 декабря 1998 года № 132. Как правило, компании берут ее за основу и дорабатывают под себя, удаляя ненужные графы, добавляя необходимые, переименовывая графу «Сельскохозяйственные продукты» (если покупают что-то иное) и т. д. Главное, чтобы документ содержал обязательные реквизиты, оговоренные пунктом 2 статьи 9 Закона № 402-ФЗ. Тогда он будет фиксировать взаимоотношения сторон и являться основанием для оприходования активов в бухгалтерском и налоговом учете организации. Больше никаких бумаг оформлять не требуется (постановления ФАС Восточно-Сибирского округа от 10 июня 2004 г. № А74-438/03-К2-Ф02-1999/04-С1 и от 15 декабря 2010 г. № А78-7669/2009).

Закупочный акт составляется в двух экземплярах и визируется сторонами в момент приобретения продукции. Один экземпляр передают продавцу, второй фирма оставляет себе. Отметим, что в форме № ОП-5 предусмотрена строка «Удержан подоходный налог в сумме, руб.». Однако удерживать НДФЛ компания в данном случае не должна. Подробнее об этом – чуть позже.

Стороны вправе пойти и по альтернативному пути – составлять договор купли-продажи (общие положения о нем прописаны в ст. 454-491 ГК РФ), а передачу товара фиксировать отдельным актом. В таком случае все условия сделки закрепляют в договоре, акт же при этом упрощают (ссылаясь в нем на контракт). Возможен и третий вариант – стороны прописывают в договоре, что имущество передается покупателю при заключении такового. Тогда составлять отдельный акт не обязательно.

Случаи применения упомянутых документов компании следует обговорить в учетной политике.

Берем товар для перепродажи: здравствуй, ККТ!

Стороны вправе сами выбрать способ расчетов и прописать его в договоре (закупочном акте). Например, указать, что товар оплачивается по безналу на банковскую карту физического лица, и привести реквизиты для перевода денег. Либо обговорить, что предприятие рассчитывается с продавцом наличными.

В первом случае факт перечисления средств подтверждается платежкой и выпиской по расчетному счету фирмы-покупателя. А во втором, то есть при выплате продавцу денег из кассы, компания составляет расходник по форме № КО-2 (утв. Постановлением Госкомстата России от 18 августа 1998 г. № 88).

А надо ли компании пробивать кассовый чек? Специалисты финансового ведомства не раз отмечали: в общем случае при выплате предприятием денег физлицу за товары применять ККТ и выдавать чек не нужно (письма от 11 декабря 2018 г. № 03-01-15/89828, от 10 августа 2018 г. № 03-01-15/56554). При этом чиновники подчеркивают, что граждане в любом случае контрольно-кассовую технику не применяют, поскольку п. 1 ст. 1.2 Федерального закона от 22 мая 2003 г. № 54-ФЗ возлагает подобную обязанность исключительно на организации и предпринимателей.

Но из этого правила есть одно исключение. Если компания приобретает у физлиц (в том числе, через подотчетников) товары для перепродажи, то пробить кассовый чек она обязана. Налоговая служба предписывает так поступать в письме от 14 августа 2018 г. № АС-4-20/15707.

Если же компания приобретает у физлиц (в том числе через подотчетников) товары для перепродажи, то пробить кассовый чек она обязана. Налоговая служба предписывает так поступать в письме от 14 августа 2018 г. № АС-4-20/15707. Причем это касается расчетов как наличкой, так и в безналичном порядке (ст. 1.1, п. 1 ст. 1.2 Закона № 54-ФЗ, письмо Минфина России от 15 июня 2018 г. № 03-01-15/41171).

Важно, что 100-тысячный лимит расчетов наличными на суммы, выплачиваемые компаниями физлицам, не распространяется (п. 5 Указания Банка России от 7 октября 2013 г. № 3073-У, Постановление АС Московского округа от 10 января 2019 г. № Ф05-9223/2018).

НДФЛ не удерживаем, справки не подаем

Граждане, продающие имущество, принадлежащее им на праве собственности, самостоятельно исчисляют НДФЛ с доходов от такой сделки и уплачивают его в бюджет. Это следует из положений статей 226 и 228 Налогового кодекса РФ. Фирма-покупатель в данном случае налоговым агентом не является, стало быть, ничего удерживать не должна. Чиновники заостряли на этом внимание неоднократно (письма Минфина России от 11.04.2012 г. № 03-04-05/3-484 и от 12 марта 2008 г. № 03-04-06-01/55, ФНС России от 01 августа 2012 г. № ЕД-4-3/12769@). У служителей Фемиды идентичная точка зрения (см. постановления ФАС Центрального округа от 17 февраля 2011 г. № А35-7103/2009, ФАС Поволжского округа от 15 мая 2009 г. № А65-6772/2008 и Западно-Сибирского округа от 27 марта 2007 г. № Ф04-1746/2007(32835-А03-7), оставленное в силе Определением ВАС РФ от 26 июля 2007 г. № 8910/07).

Таким образом, форму 6-НДФЛ подобные сделки никоим образом не затронут. Более того, организация не должна представлять фискалам сведения о доходах, выплаченных гражданам-продавцам (то есть, справки 2-НДФЛ). Ведь ст. 230 НК РФ устанавливает данную обязанность только для налоговых агентов. Так считают и чиновники (письма Минфина России от 7 марта 2014 г. № 03-04-06/10185 и от 27 февраля 2013 г. № 03-04-06/5607, ФНС России от 19 мая 2008 г. № 3-5-04/19), и судьи (постановления ВС РФ от 6 декабря 2005 г. № 72-ад05-3, ФАС Московского округа от 21 июня 2010 г. № КА-А40/6150-10 и Поволжского округа от 18 мая 2009 г. № А12-16391/2008, оставленное в силе определением ВАС РФ от 21 июля 2009 г. № ВАС-8842/09).

Если компания купила у гражданина машину и какое-то время использовала ее в своей деятельности, то при продаже такого авто НДС-базу определяют в обычном порядке. Не будет льготы и при продаже авто, полученного от физлица в качестве отступного.

Овощи-фрукты, петрушка-зеленушка

Как уже отмечалось, компании нередко покупают у населения овощи, фрукты, мясо, рыбу и т. д. Поговорим об этом чуть подробнее.

Важно, что сельхозпродукция является собственностью граждан, ведущих личное подсобное хозяйство. Это следует из пункта 2 статьи 38 Налогового кодекса РФ, статей 128 и 130 Гражданского кодекса РФ, пункта 3 статьи 2 Федерального закона от 7 июля 2003 года № 112-ФЗ.

То же самое и с собранными физлицами ягодами, орехами, грибами и т. д., выловленной рыбой, добытыми дикими животными (ст. 20, п. 1 ст. 11, п. 2 ст. 34 Лесного кодекса, ст. 221 ГК РФ). Значит, все вышесказанное полностью справедливо и при приобретении у граждан подобной продукции.

Имейте в виду, что статья 21 Закона РФ от 14 мая 1993 года № 4979-1 запрещает реализацию и использование для пищевых целей ряда продуктов, если они не подвергались ветеринарно-санитарной экспертизе.

Речь идет о мясе, молоке, яйцах, кормах и др. Поэтому обязательно требуйте у сдатчиков соответствующие документы (ветеринарные справки и т. п.). Так что обязательно требуйте у сдатчиков соответствующие документы (ветеринарные справки и т.п.).

Грибам – отдельное внимание. Как известно, они могут вызвать сильнейшее отравление. Если вы имеете дело с подобными дарами природы, неукоснительно следуйте предписаниям «грибных» Санитарных правил СП 2.3.4.009-93 (утв. Постановлением Госкомсанэпиднадзора РФ от 20.08.1993 № 10). В частности, запрещено покупать у населения грибы в переработанном виде (письмо Минфина России от 12 декабря 2007 г. № 03-04-06-01/437).

Организация может проинформировать продавцов, что те вправе не платить НДФЛ по доходам:

- от продажи выращенной в личных подсобных хозяйствах продукции животноводства и растениеводства (п. 13 ст. 217 НК РФ). Правда, это возможно лишь при одновременном соблюдении нескольких условий, также перечисленных в данной норме Кодекса. Иначе налогообложение производится в обычном порядке (письмо Минфина России от 18 февраля 2013 г. № 03-04-05/6-111);

- продажи дикорастущих плодов, ягод, орехов, грибов и т. д. (п. 15 ст. 217 НК РФ);

- реализации пушнины, мяса диких животных и иной продукции, получаемой в результате любительской и спортивной охоты (п. 17 ст. 217 Кодекса). Но для этого должны соблюдаться условия, установленные п. 11 ст. 1 Федерального закона от 24 июля 2009 г. № 209-ФЗ (письмо Минфина России от 4 августа 2014 г. № 03-04-06/38361).

Однако использование данных поблажек, в том числе соблюдение необходимых для этого предписаний, – всецело забота граждан-поставщиков.

Компания тут в любом случае ни при чем. Ее дело – сторона.

Граждане, продающие имущество, принадлежащее им на праве собственности, самостоятельно исчисляют НДФЛ с доходов от такой сделки и уплачивают его в бюджет. Таким образом, форму 6-НДФЛ подобные сделки никоим образом не затронут. Более того, организация не должна представлять фискалам сведения о доходах, выплаченных гражданам-продавцам (то есть, справки 2-НДФЛ).

Работник-продавец

В части страховых взносов тоже все гладко: выплаты в рамках гражданско-правовых договоров, по которым происходит переход права собственности на имущество, от них освобождаются (п. 4 ст. 420 НК РФ). Со взносами по травме аналогичная картина (п. 1 ст. 20.1 Федерального закона от 24 июля 1998 г. № 125-ФЗ).

Но имейте в виду: если организация покупает сельхозпродукцию у своих работников, фискалы вполне могут заподозрить ее в выплате таким способом неофициальной зарплаты. Со всеми вытекающими в части НДФЛ и взносов.

Однако если компания докажет, что операции были реальны, а ее действия преследовали разумные экономические цели, арбитры предприятие, скорее всего, поддержат. Наглядный пример – Постановление ФАС Центрального округа от 17 февраля 2011 года № А35-7103/2009. В нем суд указал: представленные бумаги подтверждают реальность сделок, их разумные деловые и хозяйственные цели. Молоко покупалось у работников для откорма животных, а другая продукция – мясо, рыба, сахар, зерно, мука – для приготовления пищи в столовой. Против компании не сыграли даже дефекты оформления документов по приему сельхозпродукции.

По мнению судей, присутствие этих погрешностей не опровергает фактического наличия данных товаров.

«Прибыльные» опасности

Приобретение у физлиц товаров, сырья, материалов, основных средств отражается в налоговом учете в том же порядке, что и покупка данных ценностей у организации. При этом первичка должна быть в идеальном состоянии, а расходы – экономически обоснованы (п. 1 ст. 252 НК РФ). Иначе у компании возникнут проблемы.

Следите за тем, чтобы в закупочных актах содержались полные и достоверные сведения. Если выяснится, например, что по перечисленным адресам физлица не проживали, а паспорта с указанными в актах данными продавцам не выдавались, компания вполне может поплатиться (см. Постановление ФАС Дальневосточного округа от 11 октября 2006 г., 4 октября 2006 г. № Ф03-А73/06-2/ 3360).

Удостоверьтесь в личности продавца. Случай из жизни – в первичке на приобретение продукции у частного лица оказались сведения из паспорта совсем другого гражданина, утерянного им несколько лет назад. Причем сам этот человек в момент совершения сделки отбывал наказание в исправительной колонии и отрицал свою причастность к данным хозоперациям. В результате фирма лишилась расходов, несмотря на то, что товар был действительно ею куплен, оприходован и впоследствии реализован (Постановление ФАС Поволжского округа от 9 августа 2012 г. № А12-22472/2011, оставленное в силе Определением ВАС РФ от 19 декабря 2012 г. № ВАС-16290/12).

Также надо проконтролировать, чтобы во всех закупочных актах стояли подписи продавцов. Конечно, есть примеры судебных решений, в которых компаниям в отсутствие таких автографов все равно удалось доказать факт приобретения продукции (Постановление ФАС Поволжского округа от 7 августа 2009 г. № А57-14214/2008 и др.).

Однако терять время, силы и испытывать судьбу – занятие не из приятных.

Сразу предостережем от того, чтобы в подобной ситуации подделывать подписи продавцов. Обман вполне могут раскрыть с помощью почерковедческой экспертизы, и тогда – прощай, расходы (Постановления ФАС Северо-Западного округа от 15 июня 2009 г. № А52-5063/2008, ФАС Северо-Кавказского округа от 6 мая 2009 г. № А53-17846/2008).

Ревизоры наверняка заподозрят неладное и в случае, когда объем приобретенной у «физиков» продукции зашкаливает за все разумные пределы.

Например, ФАС Волго-Вятского округа в Постановлении от 14 мая 2007 года № А31-9242/2005-15 пришел к выводу, что в закупочных актах содержится недостоверная информация. Ведь компания ежедневно приобретала у четырех физических лиц нереальное количество грибов – от 2,5 до 10 тонн. В итоге «прибыльных» расходов компания лишилась.

Без НДС-вычета, но с поблажками

Физические лица плательщиками НДС не являются (п. 1 ст. 143 НК РФ), в связи с чем не предъявляют организации-покупателю налог, который та могла бы принять к вычету.

Для компаний на ОСН это несомненный минус. Чего не скажешь о «доходных упрощенцах», которым такой вычет без надобности (в отличие, кстати, от их «доходно-расходных» коллег, списывающих «входной» НДС на затраты (подп. 8 п. 1 ст. 346.16 НК РФ)).

Имейте в виду: определять налог расчетным методом, дабы впоследствии принять его к вычету, при таких покупках нельзя (Постановление ФАС Северо-Кавказского округа от 29 мая 2007 г. № Ф08-2109/2007-875А).

Если же предприятие впоследствии будет это имущество реализовывать, придется начислить НДС на его продажную стоимость (подп. 1 п. 1 ст. 146, п. 1 ст. 154 Кодекса). Однако из этого правила есть два исключения, когда фирма исчисляет налог с межценовой разницы (то есть с цены реализации продукции с учетом НДС за минусом цены ее приобретения у граждан) с использованием расчетных ставок – 10/110 или 20/120. Благодаря подобной преференции организация заплатит налог в гораздо меньшем размере.

Первый случай – реализация купленной у «физиков» сельхозпродукции и продуктов ее переработки (кроме подакцизных товаров) из Перечня, утвержденного Постановлением Правительства РФ от 16 мая 2001 года № 383 (п. 4 ст. 154 НК РФ).

Покупки у предпринимателей-спецрежимников под действие этой нормы Кодекса не подпадают (см. письмо финансового ведомства от 7 декабря 2006 г. № 03-04-11/234, Постановление ФАС Поволжского округа от 3 декабря 2013 г. № А12-6633/2013).

Учтите – по мнению финансистов, данная льгота применима только при перепродаже фирмой упомянутой продукции.

Если же компания ее закупает, затем перерабатывает, после чего продает готовую продукцию, то налоговая база определяется исходя из полной стоимости реализуемого, то есть в обычном порядке (письмо Минфина России от 11 июля 2017 г. № 03-07-14/43942).

Так же считают и некоторые судьи (см. постановления ФАС Западно-Сибирского округа от 8 июня 2009 г. № Ф04-2975/2009(6522-А03-42), Центрального округа от 8 октября 2008 г. № А36-528/2008). Однако у большинства арбитров иная точка зрения – они позволяют пользоваться льготой и переработчикам сырья (постановления АС Восточно-Сибирского округа от 30 июля 2015 г. № 02-3273/2015, ФАС Уральского округа от 8 мая 2009 г. № Ф09-2751/09-С2, а также определения ВАС РФ от 11 декабря 2007 г. № 15613/07 и от 9 августа 2007 г. № 8061/07). Так что шансы отстоять свою позицию у компании очень даже неплохие.

Если компания приобретает продукцию у граждан одного населенного пункта, объединить все эти закупки в едином документе, по мнению юристов, нельзя. Ведь каждая такая сделка является двусторонней, а значит, со всеми продавцами надо оформлять отдельные договоры (закупочные акты).

Что с бухучетом?

С точки зрения бухгалтерского учета приобретение активов у «физиков» значимых особенностей не имеет. Единственное – большинство экспертов советуют использовать при таких сделках счет 76 «Расчеты с разными дебиторами и кредиторами», а не 60-й.

Понятно, что не будет проводки по отражению «входного» НДС со стоимости покупки. В остальном же все стандартно. В зависимости от того, что именно покупается (материалы (сырье), товары или основные средства), производят запись по дебету счета 10, 41 либо 08 и кредиту 76-го.

Андрей Веселов ,

кандидат экономических наук ,

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Автор статьи — Аналитик в Контур.Бухгалтерии

Контур.Бухгалтерия — облачная бухгалтерия для бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Зачем нужно вести и нужно ли сдавать КУДиР

Книга учета доходов и расходов — это особый реестр, куда налогоплательщики, применяющие упрощенную систему налогообложения (УСН), заносят хозяйственные операции для последующего расчета налоговой базы по налогу УСН. Обязанность вести книгу учета доходов и расходов или КУДиР, как ее часто называют бухгалтеры, установлена статьей 346.24 НК РФ. Она есть и у организаций, и у предпринимателей.

Ошибки или отказ от ведения КУДиР, может привести к штрафам от 10 000 до 30 000 рублей. А если нарушения приведут к занижению налогооблагаемой базы — штраф в 20% суммы неуплаченного налога, но не меньше 40 000 рублей. Это закреплено в статье 120 НК РФ.

При этом обязанности сдавать КУДиР в налоговую нет. Если налоговики потребуют предоставить Книгу учета доходов и расходов в ходе выездной проверки, тогда вы обязаны предоставить Книгу в бумажном варианте, сшитую, пронумерованную и подписанную (ст. 89, 93 НК РФ). Также КУДиР может понадобиться, чтобы показать расходование средств целевого финансирования, или показать ПФР доходы для определения ставки страховых взносов ИП, или в банке для кредита.

В какой форме вести КУДиР и когда ее создать

Новую книгу нужно открывать на каждый налоговый период — календарный год. Если организация создана в течение года, книга открывается со дня создания и до конца года. Вести ее можно в бумажном и электронном виде. От выбора формата зависит порядок оформления:

- В бумажной книге до начала записей нужно заполнить титульный лист, сшить и пронумеровать страницы, указать количество страниц на последней странице, заверить КУДиР подписью и печатью (при наличии);

- Электронную книгу в конце налогового периода нужно распечатать, сшить, пронумеровать страницы и указать их количество, заверить подписью и печатью (при наличии).

Выбранный способ ведения книги можно установить приказом руководителя или закрепить в учетной политике. Многие бухгалтерские программы и веб-сервисы (такие как Контур.Бухгалтерия или Эльба) с разной степенью простоты позволяют вести книгу в электронном виде. В конце года или если налоговая потребует, можно распечатать.

КУДиР оформляется в одном экземпляре. При наличии обособленных подразделений, книгу формирует головной офис. Данные подразделений в ней отдельно выделять не нужно (ст. 346.24 НК РФ).

Как заполнять Книгу учета доходов и расходов (КУДиР)

Форма и порядок заполнения книги утверждены приказом Минфина РФ от 22.10.2012 № 135Н. КУДиР состоит из титульного листа и 5 разделов. Форма книги одинакова и для организаций, и для предпринимателей на УСН. От объекта налогообложения она тоже не зависит — меняется только порядок заполнения.

Налогоплательщики, применяющие УСН с объектом «доходы» заполняют 1, 4 и 5 разделы. При этом в первом разделе надо заполнить только графу с доходами.

Налогоплательщики с объектом «доходы за вычетом расходов» заполняют 1 и 3 разделы. А если есть основные средства (ОС), то и 2 раздел Книги. Дополнительно понадобится справка к разделу 1.

Общие правила заполнения

Отражайте в книги хозоперации отчетных и налогового периодов. Все записи вносите в хронологическом порядке на основании первичных документов. Регистрируйте в ней документы о получении или перечислении оплаты, а также подтверждения расходов (платежные поручения, чеки, акты, накладные и пр.) Все показатели указывайте в рублях и копейках.

Раздел 1 «Доходы и расходы»

УСН 6% — в первый раздел нужно вносить только деньги, которые поступают на расчетный счет или в кассу организации. Тут же надо указать дату и номер первичного документа: платежного поручения, приходного кассового ордера или выписки кредитной организации. Блок «расходы» для упрощенцев с объектом «доходы» обычно не актуален. В него нужно заносить только:

- расходы, осуществленные за счет субсидий;

- расходы, предусмотренные условиями получения выплат на содействие самозанятости безработных и стимулирование создания безработными гражданами новых рабочих мест.

Это связано с тем, что полученное финансирование можно признать в доходах только по мере расходования. В остальных случаях заполнять графу 5 не обязательно, но и не запрещено. Некоторые доходники делают это, чтобы не терять контроль за расходами.

УСН 15% — первый раздел заполняйте полностью. Указывайте только те доходы и расходы, которые включаются в налоговую базу по налогу УСН. Прочие доходы и расходы указывать не нужно. Финансовые затраты, которые не связаны с получением прибыли, в Книгу не включайте.

Как правильно отражать доходы и расходы в разделе 1 подробно описано в статье 346.17 НК РФ. Там же прописан порядок признания доходов и расходов. Согласно нему и нужно заводить в Книгу доходы и расходы.

Также заполняется справка к разделу 1, где и производится расчет налога. Ее надо составить после подсчета итоговой суммы доходов и расходов, то есть по итогам года.

Раздел 2 «Расчет расходов на приобретение основных средств и нематериальных активов»

Упрощенцы с объектом налогообложения «доходы за вычетом расходов» заполняют второй раздел КУДиР, где отражается полная информация об основных средствах: дата приобретения, дата ввода в эксплуатацию, срок полезного использования, остаточная стоимость и другие параметры для расчёта налоговой базы. Сюда можно внести только расходы, подтвержденные документами, которые направлены на покупку (создание) ОС и НМА или на достройку, дооборудование, реконструкцию, модернизацию, перевооружение.

Раздел 3 «Расчет суммы убытка, уменьшающей налоговую базу»

Этот раздел заполняют только организации и ИП на УСН 15% в том случае, когда в прошедших годах были убытки, которые можно перенести на следующие налоговые периоды в течение 10 лет.

Указываются суммы убытка за предыдущие годы, если есть. Потом эти данные включаются в справку к разделу 1. Если вы получили убыток в 2020 году, укажите его в Справке к Разделу 1. Третий раздел будет необходимо заполнить только в 2021 году. Если в прошлых периодах убытка не было, раздел можно не заполнять.

Раздел 4 «Расходы, предусмотренные пунктом 3.1 статьи 346.21 НК РФ, уменьшающие сумму налога»

Этот раздел для упрощенцев на «доходах». В нем указывается информация о выплатах страховых взносов за работников и больничных пособий, на которые можно потенциально уменьшить налог УСН с объектом «доходы». ИП в этом разделе указывает и взносы, которые платит за себя.

Раздел 5 «Сумма торгового сбора, уменьшающая сумму налога»

Этот раздел для упрощенцев на «доходах». Его ввели с января 2018 года. Указывайте в нем суммы торгового сбора или его части, в день уплаты. Сумма сбора вносится на основании официального документа из налоговой, в котором указано, что предприниматель обязан его уплачивать.

Заполнять раздел надо всем, а не только плательщикам торгового сбора. Если в вашем регионе сбор не введен, укажите в пятом разделе отчетный год, а в показателях проставьте прочерки. Так вы защититесь от претензий инспекторов, ведь по сути без раздела 5 регистр будет не полным.

А теперь подробнее о практике ведения КУДиР.

Как отражать доходы в КУДиР

В общем правиле доходы отражаются кассовым методом: на дату поступления на расчетный счет, в кассу или иным способом.

Для денег все понятно: есть дата платежного поручения или приходного кассового ордера и сумма. Но если доход поступил в виде имущества: компьютера, например?

Как учесть натуральный доход в КУДиР

Натуральный доход в виде имущества, материалов и прочего учитывается по рыночной стоимости. Как ее определять, можно посмотреть в статье 40 НК РФ. Отражать поступление нужно в деньгах на дату передачи имущества. Подтверждающим документом станет накладная или акт на передачу.

Пример отражения натурального дохода в КУДиР:

Доходы и расходы

Сумма

Дата и номер первичного документа

Доходы, учитываемые при исчислении налоговой базы

Расходы, учитываемые при исчислении налоговой базы

Читайте также: