Ввод начальных остатков при переходе с осно на усн

Опубликовано: 29.04.2024

Ввод начальных остатков по налоговому учету единого налога, уплачиваемого при применении упрощенной системы налогообложения (УСН), можно разделить на несколько этапов. Далее приведены этапы ввода остатков в том порядке, в котором рекомендуется их выполнять.

Вводить остатки по налоговому учету УСН рекомендуется после ввода остатков бухгалтерского учета и установки учетной политики по бухгалтерскому и налоговому учету.

Ввод остатков налогового учета расходов

Если организация выбрала в качестве объекта налогообложения "Доходы, уменьшенные на величину расходов", то рекомендуется следующая последовательность действий по вводу остатков.

Для ввода остатков налогового учета расходов используется документ "Ввод начальных остатков УСН" (меню "Предприятие" -> "Ввод начальных остатков" -> "Ввод начальных остатков УСН"). Это основной и наиболее трудоемкий этап ввода остатков.

В документ вводится информация о состоянии взаиморасчетов, остатках ТМЦ и расходах организации не признанных уменьшающими налоговую базу на момент ввода остатков, но на которые должна быть уменьшена налоговая база в будущем.

Документ содержит несколько разделов (закладок) "верхнего уровня", разделяющих вводимые данные по разделам учета.

Взаиморасчеты

Раздел "Взаиморасчеты" предназначен для ввода информации о состоянии взаиморасчетов. Раздел содержит подразделы (закладки) с разными видами взаиморасчетов, состав колонок в таблице каждого подраздела зависит от вида взаиморасчетов. В разделе "Взаиморасчеты" вводятся данные о взаиморасчетах:

- с поставщиками;

- с покупателями;

- с подотчетными лицами;

- с работниками по оплате труда;

- по перечислению налогов и взносов.

Пример заполнения подраздела "Взаиморасчеты с поставщиками" представлен на рисунке.

При вводе начальных остатков, если реальные документы поставки в базе отсутствуют, в качестве документа расчетов можно указывать специальный документ "Документ расчетов с контрагентом (ручной учет)".

Если бухгалтерский учет ведется с детализацией по документам расчетов, то для налогового учета УСН нужно указывать тот же документ, что был указан для бухгалтерского учета.

Если в бухгалтерском учете остатки вводились без детализации по документам расчетов, то можно использовать один документ "Документ расчетов с контрагентом (ручной учет)" для нескольких поступлений, но только если эти поступления были по одному договору.

Другие подразделы взаиморасчетов заполняются аналогично или проще.

Остатки ТМЦ

Остатки ТМЦ заполняются в двух разделах:

- партии товаров на складах организации;

- партии товаров переданных на реализацию или в переработку.

Остатки ТМЦ вводятся только в количественном выражении.

В данном разделе вводятся остатки не только товаров, но и материалов, продукции и полуфабрикатов.

При вводе начальных остатков, если реальные документы поставки в безе отсутствуют, в качестве партии можно указывать специальный документ "Партия (ручной учет)".

Если бухгалтерский учет ведется с детализацией по партиям, то для налогового учета УСН нужно указывать тот же документ, что был указан для бухгалтерского учета.

Если в бухгалтерском учете остатки вводились без детализации по партиям, то можно использовать один документ "Партия (ручной учет)" для нескольких поступлений, но только если эти поступления были по одному договору.

Раздел "Партии товаров переданных на реализацию или в переработку" заполняется аналогично.

Расходы УСН

Раздел "Расходы УСН" предназначен для ввода информации об остатках расходов, возникших у организации, но еще не признанных уменьшающими налоговую базу (не оплаченных поставщику, не переданных в производство и прочее).

Раздел содержит подразделы (закладки) с разными видами расходов, состав колонок в таблице каждого подраздела зависит от вида расходов.

Информация о расходах организации, не признанных уменьшающими налоговую базу на момент ввода остатков, но которые должны уменьшить налоговую базу в будущем, вводится в следующие подразделы:

- товары и материалы (в том числе уже списанные или проданные, но не оплаченные поставщику);

- услуги сторонних организаций;

- расходы будущих периодов;

- расходы на оплату труда (в части расчетов с сотрудниками);

- расходы по налогам и взносам (здесь же учитываются расходы на оплату труда в части, перечисляемой в налоговые органы - НДФЛ).

В разделе "Расходы УСН" вводиться информация только о принимаемых расходах или расходах, подлежащих распределению по видам деятельности (ЕНВД/не ЕНВД).

При заполнении раздела "Расходы УСН" важно учитывать, что вводимая информация связана с уже введенными данными о взаиморасчетах и остатках ТМЦ. Принципы этой связи для товаров и материалов приведены на рисунке 3.

Из приведенной схемы можно сформулировать следующие правила для товаров и материалов:

- Если расход не оплачен, то в разделе "Взаиморасчеты" должна быть отражена задолженность, причем договор поставщика и документ расчетов в разделе "Взаиморасчеты" должен совпадать с договором поставщика и документом расчетов в разделе "Расходы УСН".

- Если расход не списан, то в разделе остатков ТМЦ должен быть зарегистрирован остаток, причем номенклатура, счет учета и партия должны совпадать.

Обратные правила не работают. Например, остаток задолженности перед поставщиком не подразумевает наличия принимаемого расхода (расход мог быть не принимаемым).

При оплате ТМЦ через подотчетное лицо может возникнуть ситуация, когда оплата поставщику совершена, но организация не рассчиталась с подотчетным лицом. В этом случае ТМЦ считается не оплаченным. В разделе "Расходы УСН" для такого ТМЦ в качестве поставщика указывается подотчетное лицо и документ расчетов в соответствии с данными, введенными в разделе "Взаиморасчеты с подотчетными лицами".

Для расходов будущих периодов (РБП), если расход не оплачен, то в разделе "Взаиморасчеты" должна быть отражена задолженность, причем договор поставщика и документ расчетов в разделе "Взаиморасчеты" должен совпадать с договором поставщика и документом расчетов в разделе "Расходы УСН".

Для услуг, расходов на оплату труда и налогов в разделе "Расходы УСН" могут быть зарегистрированы только неоплаченные расходы, следовательно, в соответствующем подразделе взаиморасчетов должна быть зарегистрирована задолженность по этим расходам.

Ввод остатков по ОС и НМА

При вводе остатков налогового учета УСН рассмотрим две ситуации:

- Начало учета в программе.

- Переход с общего режима налогообложения, если ранее учет уже велся в программе "1С:Бухгалтерия 8".

В первом случае ввод информации об основных средствах, в том числе и для УСН, выполняется документом "Ввод начальных остатков по ОС".

Во втором случае основные средства и нематериальные активы уже приняты к бухгалтерскому учету. Необходимо ввести только специфические данные налогового учета УСН. Для этого используется специальный раздел документа "Ввод начальных остатков УСН" - "Корректировка сведений".

В качестве суммы начисленной амортизации указывается амортизация, начисленная на дату перехода на УСН.

Ввод информации об оплатах ОС и НМА

Для признания расходов на приобретение основных средств и нематериальных активов необходимо зарегистрировать, когда и в каком размере эти основные средства и нематериальные активы были оплачены поставщику.

Ввод информации о расходах с начала года

Поскольку Книга учета доходов и расходов формируется нарастающим итогом с начала года, при вводе остатков в середине года, нужно ввести сводную информацию о принятых расходах. Это делается с помощью документа "Запись книги учета доходов и расходов (УСН)" (меню "Проводки" -> "Запись книги учета доходов и расходов (УСН)").

В разделе I вводятся общие суммы расходов из раздела I Книги учета доходов и расходов.

В разделе II вводятся суммы расходов по основным средствам и нематериальным активам.

Информацию о расходах с начала года рекомендуется вводить поквартально.

ТОП ПРОДАЖ

эксперт Контур.Школы по налоговому учету

Самое сложное в переходный период – правильно учесть доходы, расходы и НДС. Обобщим и структурируем информацию.

Налогоплательщики вправе менять режим налогообложения. Переход с одного режима на другой — законный способ налогового планирования с целью оптимизировать налоговые обязательства. Высвободившиеся средства можно инвестировать в развитие бизнеса.

Сменить режим налогообложения можно добровольно с начала года или принудительно, если не выполнены условия применения УСН.

УСН для вновь созданной организации

Вновь созданная организация может выбрать режим налогообложения при регистрации. Извещать налоговую о применении ОСНО не надо, в отличие от УСН. Новая организация может применять УСН с первого дня создания, если уведомление о применении УСН подаст вместе с документами на госрегистрацию или в течение 30 календарных дней с даты постановки на налоговый учет. Дата постановки на налоговый учет указывается в свидетельстве.

Особый срок перехода на УСН для организаций, уплачивающих ЕНВД

Плательщики ЕНВД могут применять УСН с начала того месяца, в котором прекратилась обязанность по уплате единого налога. Если плательщик ЕНВД желает сменить только режим налогообложения, но не деятельность, он переходит на новый режим в обычном порядке, т.е. с начала года. Одновременно необходимо предоставить в ИФНС заявление о снятии с учета в качестве плательщика ЕНВД не позднее первых пяти рабочих дней года, с которого будет применяться УСН.

Переход с ОСНО на УСН

Общие правила перехода:

- Добровольно перейти на УСН можно только с начала нового года. До 31 декабря года, предшествующего переходу, в налоговую предоставляется уведомление по форме 26.2-1 (утв. Приказом ФНС России «Об утверждении форм документов для применения упрощенной системы налогообложения» от 02.11.2012 № ММВ-7-3/829@).

- Организации должны соответствовать критериям, необходимым для перехода на УСН:

- по отраслевой принадлежности и сфере деятельности организации. Например, не могут применять УСН казенные и бюджетные учреждения, иностранные организации, банки, страховщики, ломбарды, частные нотариусы и иные лица;

- по количественно-суммовым показателям: в частности, сумма дохода за 9 месяцев года, предшествующего переходу на УСН, не должна превышать 112,5 млн руб., величина остаточной стоимости основных средств должна быть не более 150 млн руб., средняя численность работников — не более 100 человек, доля участия других организаций — не более 25% и иные критерии.

При переходе с ОСНО на УСН сложность могут представлять порядок учета переходящих доходов и расходов, а также обязательства организации по НДС.

В переходный период действует одно общее правило: доходы и расходы, а также НДС учитываются один раз — либо при ОСНО, либо при УСН. Двойного налогообложения нет.

Налог на прибыль

При УСН применяется только кассовый метод признания доходов и расходов. По налогу на прибыль в отдельных ситуациях можно выбрать кассовый метод или метод начисления. Чаще всего налогоплательщики применяют метод начисления — возникают различия в признании доходов и расходов.

Учет расходов ведется, только если налогоплательщик выбрал при УСН объект «доходы минус расходы». В расходах при УСН учитываются только те затраты, которые перечислены в п. 1 ст. 346.16 НК РФ.

При УСН действует особый порядок списания основных средств, так называемая ускоренная амортизация. Поэтому на момент перехода на УСН организация должна определить остаточную стоимость объектов ОС. Порядок учета ОС при УСН, перешедших с ОСНО, зависит от того, каким образом данные объекты были учтены при ОСНО. Возможно два варианта:

Вариант 1: на момент перехода на УСН объекты ОС и НМА оплачены и введены в эксплуатацию:

- На момент перехода определяется остаточная стоимость ОС И НМА по данным налогового учета (п. 2.1 ст. 346.25 НК РФ):

Если применялась амортизационная премия:

- Остаточная стоимость ОС и НМА отражается на дату перехода на УСН (1 января года, с которого применяется УСН).

- В книге учета доходов и расходов остаточная стоимость отражается в разделе II, графа 8.

Вариант 2: на момент перехода на УСН объекты ОС и НМА не оплачены или не введены в эксплуатацию:

- Если оплата и/или ввод в эксплуатацию произошли при УСН, то объекты ОС признаются на дату оплаты или ввода в эксплуатацию при УСН и относятся на расходы при УСН в первый год применения спецрежима равномерно каждый отчетный период.

НДС при переходе на УСН

Организация, применяющая ОСНО, является плательщиком НДС, а поэтому вправе принять входящий НДС к вычету. Одно из условий вычета — организация должна быть плательщиком НДС. При переходе на УСН организация перестает быть плательщиком НДС, а значит, у нее может возникнуть обязанность восстановить НДС по товарам сырью, материалам, ОС и НМА.

Правила восстановления НДС при переходе с ОСНО на УСН:

- НДС восстанавливается только, если ранее входящий НДС был принят к вычету.

- НДС восстанавливается:

- по товарам, сырью и материалам в сумме, ранее принятой к вычету (абз. 2 пп. 2 п. 3 ст. 170 НК РФ);

- по ОС и НМА НДС восстанавливается пропорционально остаточной стоимости, сформированной по данным бухгалтерского учета на 31 декабря года перехода на УСН.

До 1 января года, с которого организация будет применять УСН:

До 1 января года, с которого организация будет применять УСН, выполнить следующие действия (п. 5 ст. 346.25 НК РФ):

Принятый к вычету НДС отражается в разд. 3 декларации по НДС за IV кв. года, предшествующего году, с которого применяется УСН. Полученный в этом же квартале аванс отражается также в разделе 3 декларации.

- Сумма восстановленного НДС отражается в разд. 3 декларации по НДС за IV кв. года, предшествующего году, с которого применяется УСН.

Сумма НДС восстановленного:

- по МПЗ, ОС или НМА включается в состав прочих расходов для целей налогообложения прибыли за последний год применения ОСН (Письмо МФ РФ от 01.04.2010 № 03-03-06/1/205);

- включается в расходы на УСН тогда же, когда будет учтена в расходах стоимость товаров (работ, услуг), оплаченных авансом.

Переход с УСН на ОСНО

Виды перехода: добровольно, принудительно.

Добровольный переход с УСН на ОСНО. Правила:

- Только с начала календарного года.

- Не позднее 15 января года, с которого применяется ОСНО, подать в ИФНС уведомление об отказе от применения УСН.

- Не позднее 31 марта года, с которого перешли с УСН на ОСН, необходимо:

- подать в ИФНС декларацию по УСН за последний год применения УСН;

- уплатить налог по УСН за последний год его применения.

Принудительный порядок перехода с УСН на ОСНО

Организация обязана перейти на ОСНО, если нарушено хотя бы одно требование применения УСН. ОСНО применяется с первого месяца квартала, в котором организация утратила право на УСН.

В ИФНС предоставляются документы:

- сообщение об утрате права на применение УСН — не позднее 15-го числа месяца, следующего за кварталом, в котором утрачено право на УСН;

- декларация по УСН — не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право на УСН.

При наличии ОС, признаваемых объектом обложения налогом на имущество, в ИФНС надо подать:

- расчет авансового платежа по налогу на имущество за этот квартал, если право на УСН утрачено в I, II или III квартале и субъектом РФ установлены отчетные периоды по налогу на имущество, — не позднее 30-го числа месяца, следующего за кварталом, в котором утрачено право на УСН;

- декларацию по налогу на имущество, если право на УСН утрачено в IV кв., — не позднее 30 марта следующего года.

Первая отчетность при ОСНО сдается:

- декларация по НДС за квартал, в котором утрачено право на УСН, — не позднее 25-го числа месяца, следующего за этим кварталом;

- декларация по налогу на прибыль:

- если право на УСН утрачено в I, II или III квартале — не позднее 28-го числа месяца, следующего за этим кварталом, подается декларация за I квартал, полугодие или 9 месяцев календарного года соответственно;

- если право на УСН утрачено в IV квартале — не позднее 28 марта следующего года подается декларация за год.

Сроки уплаты налогов:

- Налог при УСН за налоговый период уплачивается не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право на УСН.

Налог рассчитывается по итогам последнего отчетного периода работы на «упрощенке» (если право утрачено в IV кв., то налог надо рассчитать исходя из показателей за 9 мес.).

- Налоги при ОСНО рассчитываются и уплачиваются начиная с того квартала, в котором утрачено право УСН, по срокам уплаты каждого налога.

Действия по НДС в переходный период с УСН на ОСНО

- Начислить НДС:

- со стоимости товаров (работ, услуг), отгруженных начиная с 1-го числа первого месяца применения ОСНО;

- с сумм авансов, полученных начиная с 1-го числа первого месяца применения ОСНО. Исчисленный налог потом можно будет принять к вычету.

- Оформить счета-фактуры на отгруженные товары (работы, услуги) и полученные авансы.

Вычет по НДС возможен:

- по сырью, материалам и инструментам, приобретенным, но не отпущенным в производство (эксплуатацию) и не оплаченным в период применения УСН, — в первом квартале работы на ОСНО;

- по товарам, приобретенным и проданным, но не оплаченным поставщикам в период применения УСН, — в первом квартале работы на ОСНО;

- по товарам, приобретенным, но не проданным в период применения УСН, — в первом квартале работы на ОСНО;

- по товарам, работам, услугам, оплаченным в период применения УСН, но полученным после перехода на ОСНО, — после принятия товаров, работ, услуг к учету.

Доходы и расходы при переходе с УСН на ОСНО

Выручка в целях налога на прибыль формируется по следующим правилам.

- Если аванс получен на УСН, а товар отгружен на ОСНО, то сумма аванса учитывается в доходах при исчислении налога по УСН. Выручка от продажи товаров, работ, услуг, в счет оплаты которых на УСН был получен аванс, для целей налогообложения прибыли не учитывается.

- Если товары, работы, услуги отгружены на УСН, а оплата поступила на ОСНО, то выручка от их продажи учитывается для целей налогообложения прибыли:

- если организация перешла на ОСНО добровольно — на 1 января года, с которого применяется ОСНО;

- если организация перешла на ОСНО принудительно — на 1-е число первого месяца квартала, в котором утрачено право на УСН.

Расходы при переходе с УСН на ОСНО

- Стоимость сырья, материалов, инвентаря и оборудования стоимостью 100 000 руб. и меньше, не оплаченных и не списанных в производство (не переданных в эксплуатацию) до перехода на ОСНО, признается на дату списания в производство (отпуска в эксплуатацию).

- Стоимость товаров, не проданных до перехода на ОСНО, независимо от оплаты признается в расходах на дату продажи.

- Зарплата, начисленная, но не выплаченная до перехода на ОСНО; страховые взносы, начисленные, но не уплаченные до перехода на ОСНО:

- при добровольном переходе — на 1 января года, с которого перешли на ОСНО;

- при принудительном переходе — на 1-е число первого месяца квартала, с которого утрачено право на УСН.

Если стоимость ОС не была учтена при УСН, то при переходе на ОСНО:

- Амортизации подлежат ОС, приобретенные до перехода на УСН, стоимость которых не учтена при УСН.

Остаточная стоимость ОС определяется на дату перехода на ОСНО по формуле (независимо от того, какой объект налогообложения применялся на УСН):

Амортизация начисляется по правилам гл. 25 НК РФ после возврата с УСН на ОСНО.

- При утрате права на УСН со II, III или IV квартала (в предыдущих кварталах этого года приобретено ОС) их стоимость, не учтенную в расходах:

- при объекте «доходы» — нельзя учесть в налоговых расходах при ОСНО;

- при объекте «Д — Р» — можно учесть в налоговых расходах при ОСНО путем начисления амортизации. Амортизация начисляется на остаточную стоимость ОС, определяемую по формуле:

Курсы 1С 8.3 » Обучение 1С Бухгалтерия 3.0 (8.3) » Основные средства и НМА » Ввод остатков по ОС, приобретенным до перехода на УСН в 1С 8.3

Рассмотрим как ввести остаток по ОС, приобретенному до перехода на УСН. Каким образом в 1С 8.3 Бухгалтерия 3.0 осуществляется списание в расходы стоимости этих основных средств.

Более подробно как сделать ввод начальных остатков по счетам 01, 02, 51, 10.01, 60 и другим счетам в 1С 8.3 Бухгалтерия читайте в нашей статье.

Порядок признания расходов по ОС, приобретенным до перехода на УСН

Если организация приобрела основное средство до перехода на УСН, то расходы принимаются в следующем порядке:

По ОС СПИ до 3-х лет включительно – равными долями за отчетные периоды в течение первого календарного года применения УСН.

По ОС СПИ от 3-х до 15-ти лет включительно – равными долями за отчетные периоды:

- Первый календарный год применения УСН – 50% стоимости;

- Второй календарный год – 30% стоимости;

- Третий календарный год – 20% стоимости.

По ОС свыше 15-ти лет – в течение первых 10 лет применения УСН равными долями стоимости основных средств.

Ввод остатков по ОС сроком полезного использования до 3-х лет

Шаг 1. Ввод остатков по ОС, приобретенным до перехода на УСН

Ввод остатков по ОС (СПИ до 3-х лет) оформляется проводкой Дт 01.01 Кт 000, ввод остатков по накопленной амортизации Дт 000 Кт 02.01. в 1С 8.3 оформляется документом «Ввод остатков». Переходим в раздел Главное – Помощник ввода остатков, выбираем Основные средства:

На закладке Начальные остатки указываем счет учете – 01.01, восстановительную стоимость, счет амортизации и амортизацию начисленную:

Заполняем закладку «Бухгалтерский учет»:

На закладке «Налоговый учет УСН» указываете первоначальную стоимость и сумму начисленной амортизации до перехода на УСН, это обязательно. Дальше указываете «Включить в состав амортизируемого имущества»:

Шаг 2. Зарегистрировать факт оплаты за основное средство

Далее необходимо в программе 1С 8.3 зарегистрировать факт оплаты за основное средство. Это можно сделать либо «Операцией, введенной вручную» либо через регистр регистрации расходов УСН «Зарегистрированные оплаты основных средств (УСН)».

Переходим в раздел Операции – Операции, введенные вручную:

После выполненных действий расход будет попадать в КУДиР автоматически.

Далее в 1С 8.3 все будет производиться автоматически: начислится амортизация при процедуре закрытия месяца, будут признаваться расходы при проведении процедуры «Признание расходов на приобретение ОС для УСН».

В нашем примере при процедуре закрытия месяца, эта операция в конце марта осуществлена:

По примеру, ввод остатков остаточной стоимости моноблока Сони 21 000 рублей. Далее 21 000 / 4 = 5 250. То есть признание расходов в НУ (42 000 -21 000)*100%/4= 5 250 руб (I, II, III, IV квартал). Именно эту сумму программа 1С 8.3 автоматически включает и в раздел 2 КУДиР:

Таким образом мы рассмотрели ввод остатков по ОС сроком пользования до 3–х лет, которое было приобретено в процессе применения ОСНО.

Ввод остатков по ОС сроком полезного использования от 3-х до 15-ти лет

В 1С 8.3 порядок ввода остатков по ОС, приобретенным до перехода на УСН сроком полезного использования от 3-х до 15-ти лет аналогичен вводу остатков ОС СПИ до 3-х лет. При этом нужно обязательно ввести документ по оплате с указанием суммы и даты оплаты:

Далее признание расходов в НУ:

- В первый год на УСН (120 000 – 12 000)* 50% / 4 = 13 500 рублей;

- Во второй год на УСН (120 000 – 12 000)* 30% / 4 = 8 100 рублей;

- В третий год на УСН (120 000 – 12 000)* 20% / 4 = 5 400 рублей.

В нашем примере при процедуре закрытия месяца в первый год на УСН отражена сумма 13 500 руб, которая автоматически признана в составе расходов на приобретение ОС и будет ежеквартально приниматься по данному ОС в течение первого года применения УСН:

Более подробно особенности упрощенной системы налогообложения, возможности программы 1С 8.3 при применении УСН и как избежать ошибки в учете при УСН, рассмотрено на нашем мастер-классе, где Вы сможете разобраться и понять, как требования законодательства при УСН должны быть отражены в программе 1С 8.3 Бухгалтерия.

«Клерк» Рубрика УСН

Что случилось?

Восстановить к уплате в бюджет "входной" НДС по активам, которые были куплены на общем режиме налогообложения, но будут использоваться на упрощенной системе налогообложения

Налог восстанавливают в IV квартале года, предшествующего переходу на упрощенную систему налогообложения (абз. 5 пп. 2 п. 3 ст. 170 НК РФ).

То есть организация, переходящая на УСН с 2017 г., восстанавливает НДС в IV квартале 2016 г.

В этом же квартале нужно восстановить "входной" НДС по основным средствам и нематериальным активам, которые организация продолжит использовать на упрощенной системе налогообложения.

Сумму восстанавливаемого налога по этим активам организация определяет по формуле (абз. 2 пп. 2 п. 3 ст. 170 НК РФ):

НДС к восстановлению = Сумма НДС, принятая к вычету при приобретении ОС или НМА x Остаточная стоимость ОС или НМА в бухучете на 31 декабря года, предшествующего переходу на УСН / Первоначальная стоимость ОС или НМА в бухучете.

Порядок отражения восстановленной суммы НДС нормативными документами по бухгалтерскому учету не регламентирован, поэтому организации следует определить его самостоятельно и зафиксировать в учетной политике для целей бухгалтерского учета (ч. 4 ст. 8 Федерального закона N 402-ФЗ, п. 7 ПБУ 1/2008).

В зависимости от принятого организацией решения восстановленная сумма НДС может учитываться либо в составе расходов по обычным видам деятельности, либо в составе прочих расходов (п. п. 4, 5, 11 ПБУ 10/99).

Это обусловлено тем, что, с одной стороны, восстанавливаемую сумму НДС можно рассматривать как расход, производимый организацией в рамках осуществляемой ею обычной деятельности, в связи с чем эта сумма может быть признана расходом по обычным видам деятельности (управленческим расходом).

С другой стороны, восстановление НДС можно рассматривать как операцию, не связанную с производством и продажей продукции.

При таком подходе восстановленный НДС может квалифицироваться как прочий расход организации.

Восстановление НДС может отражаться на счетах бухгалтерского учета как с предварительным использованием счета 19 "Налог на добавленную стоимость по приобретенным ценностям", так и без использования указанного счета, т.е. записью по дебету счета 91-2 (26) и кредиту счета 68 "Расчеты по налогам и сборам".

В книге продаж за IV квартал года, предшествующего переходу на упрощенную систему налогообложения, организация регистрирует счета-фактуры, НДС по которым восстанавливает к уплате в бюджет (п. 14 Правил ведения книги продаж, применяемой при расчетах по НДС, утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

При расчете налога на прибыль сумму восстановленного НДС компания включает в прочие расходы (абз. 3 пп. 2 п. 3 ст. 170 НК РФ). Она не вправе увеличивать на эту сумму первоначальную стоимость товаров, материалов, основных средств или нематериальных активов.

Восстановленный НДС учитывается в прочих расходах в последний год применения общего режима налогообложения (Письма Минфина России от 01.04.2010 N 03-03-06/1/205 и от 27.01.2010 N 03-07-14/03).

Например, если организация переходит на упрощенную систему налогообложения с 2017 г., восстановленный НДС она включает в прочие расходы за 2016 г.

Пример

В бухгалтерском и налоговом учете первоначальная стоимость объекта ОС, используемого для нужд управления, составляет 70 000 руб.

Остаточная стоимость объекта ОС на 31 декабря года, предшествующего переходу на УСН - 50 000 руб.

Сумма НДС в сумме 12 600 руб. принята к вычету.

Тогда, операцию по восстановлению НДС следует отразить следующим образом:

Содержание операций

Дебет

Кредит

Сумма, руб.

Первичный документ

В месяце восстановления НДС в связи с переходом организации на применение УСН

Включен в состав управленческих расходов НДС, восстановленный с остаточной стоимости объекта ОС

(50 000 x 12 600 / 70 000)

При этом счет-фактура, на основании которого сумма НДС принята к вычету, регистрируется в книге продаж на сумму НДС, подлежащую восстановлению (п. 14 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137).

Выявить НДС по полученным авансам, отгрузка в счет которых состоится после перехода на упрощенную систему налогообложения

Этот НДС она вправе принять к вычету после отгрузки товаров покупателю или оказания ему услуг (п. 8 ст. 171 и п. 6 ст. 172 НК РФ).

Но после перехода на упрощенную систему налогообложения организация не является плательщиком НДС (п. 2 ст. 346.11 НК РФ).

То есть организация лишится права на вычет НДС с ранее полученного аванса.

Чтобы этого не произошло, необходимо вернуть покупателю "авансовый" НДС (п. 5 ст. 346.25 НК РФ). Это можно сделать двумя способами.

Способ первый - вернуть покупателю только сумму "авансового" НДС

Стороны подписывают соглашение об этом.

Затем организация возвращает покупателю НДС, исчисленный с аванса.

Все действия нужно проделать до начала года, с которого компания переходит на упрощенную систему налогообложения.

То есть при переходе на УСН с 2017 г. - не позднее 31 декабря 2016 г.

Организация принимает "авансовый" НДС к вычету в IV квартале года, предшествующего переходу на упрощенную систему налогообложения (п. 5 ст. 346.25 НК РФ). В книге покупок за этот квартал она регистрирует счет-фактуру, который составила при получении аванса от покупателя (п. 22 Правил ведения книги покупок, применяемой при расчетах по НДС, утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

Способ второй - вернуть покупателю всю сумму аванса

До 1 января года, начиная с которого компания будет применять упрощенную систему налогообложения, ей необходимо:

- заключить с покупателем соглашение о возврате аванса или о расторжении договора;

- перечислить покупателю всю сумму аванса, включая НДС;

- зарегистрировать в книге покупок счет-фактуру, который организация составила при получении аванса от покупателя (п. 22 Правил ведения книги покупок, применяемой при расчетах по НДС);

- принять к вычету НДС с суммы аванса, возвращенного покупателю (п. 5 ст. 171 НК РФ).

Выявить и учесть "переходные" доходы

Но на 1 января первого года применения УСН организация включает суммы этих авансов в доходы (пп. 1 п. 1 ст. 346.25 НК РФ). То есть учитывает их при расчете "упрощенного" налога за I квартал этого года.

Пример

Организация с 2017 г. переходит на упрощенную систему налогообложения.

В 2016 г. оно работало на общем режиме налогообложения.

При расчете налога на прибыль доходы и расходы применялся метод начисления.

Допустим, 30 декабря 2016 г. компания получила от покупателя аванс в счет оказания ему консультационных услуг.

Эти услуги будут оказаны в феврале - марте 2017 г.

Организация не учитывает этот аванс при расчете налога на прибыль за 2016 г.

Но 1 января 2017 г. компания включает сумму аванса в доходы, признаваемые на упрощенной системе налогообложения.

То есть учтет эту сумму при расчете "упрощенного" налога за I квартал 2017 г.

Товары (работы, услуги) отгружены на общем режиме налогообложения, а оплата поступит в период применения упрощенной системы налогообложения

В этом случае выручку от реализации товаров, работ или услуг организация учитывает при расчете налога на прибыль.

Неважно, что оплата поступит, когда компания поменяет режим налогообложения.

Ведь при методе начисления дата оплаты значения не имеет (п. 1 ст. 271 НК РФ).

Сумму, поступившую от покупателя, организация не включает в доходы, учитываемые на упрощенной системе налогообложения (пп. 3 п. 1 ст. 346.25 НК РФ).

Пример

Организация в декабре 2016 г. оказало клиенту информационные услуги на сумму 100 000 руб.

Акт об оказании услуг стороны подписали 28 декабря 2016 г.

Клиент перечислит деньги в январе 2017 г.

При расчете налога на прибыль за 2016 г. Организация включает в доходы 100 000 руб.

В январе 2017 г. сумму, полученную от клиента, компания не отражает в доходах, учитываемых на упрощенной системе налогообложения.

Выявить и отразить в учете "переходные" расходы

Если организация выбрала объект налогообложения - доходы, она не может учесть никаких расходов (п. 1 ст. 346.18 НК РФ). Ни текущих, ни "переходных".

Расходы оплачены на общем режиме налогообложения, но относятся к периоду применения упрощенной системы налогообложения

Или о работах и услугах, акт об оказании которых будет подписан, когда организация перейдет на специальный режим.

Либо об остатке прямых расходов, приходящихся на незавершенное производство.

Компания вправе учесть эти расходы при расчете "упрощенного" налога (пп. 4 п. 1 ст. 346.25 НК РФ).

Ведь они оплачены и относятся к периоду применения упрощенной системы налогообложения (п. 2 ст. 346.17 НК РФ). Порядок учета "переходных" расходов зависит от их вида:

Порядок учета "переходных" расходов, оплаченных на общем режиме и учтенных на упрощенной системе налогообложения

Вид расходов

Когда включаются в расходы на упрощенной системе налогообложения

Расходы на оплату работ или услуг сторонних исполнителей

На дату подписания акта о выполнении работ или оказании услуг (пп. 1 п. 2 ст. 346.17 и пп. 4 п. 1 ст. 346.25 НК РФ)

Стоимость сырья и материалов, которые не были переданы в производство до перехода на упрощенную систему налогообложения

На дату принятия к учету (пп. 1 п. 2 ст. 346.17 и пп. 4 п. 1 ст. 346.25 НК РФ)

Стоимость товаров, которые не были реализованы до перехода на упрощенную систему налогообложения

На дату передачи товаров покупателю (пп. 2 п. 2 ст. 346.17 и пп. 4 п. 1 ст. 346.25 НК РФ)

Прямые расходы, относящиеся к незавершенному производству или остаткам нереализованной продукции

На 1 января первого года применения упрощенной системы налогообложения (Письмо Минфина России от 30.10.2009 N 03-11-06/2/233)

Пример

Стоимость приобретенной в IV квартале оптовой партии товаров составляет 177 000 руб. (в том числе НДС 27 000 руб.).

С 1 января следующего года организация применяет УСН.

В I квартале следующего года реализован товар за 250 000 руб. (без НДС), оплата от покупателя получена во II квартале.

В учете торговой организации приобретение товаров и их последующую продажу, если товары приобретены в период нахождения организации на общей системе налогообложения с применением метода начисления, а реализованы покупателю и оплачены поставщику после перехода организации на применение УСН с объектом налогообложения "доходы, уменьшенные на величину расходов следует отразить следующим образом:

Содержание операций

Дебет

Кредит

Сумма,

руб.

Первичный

документ

Бухгалтерские записи IV квартала

В данной статье будет рассмотрено, какие обязательные действия нужно произвести в программе 1С:УПП, в случае если с начала календарного года организация переходит с основной системы налогообложения на упрощенную.

Если сказать в целом, то нужно выполнить два этапа:

1. Заполнение учетной политики по УСН с учетом перехода

2. Заполнение документа «Ввод начальных остатков по УСН».

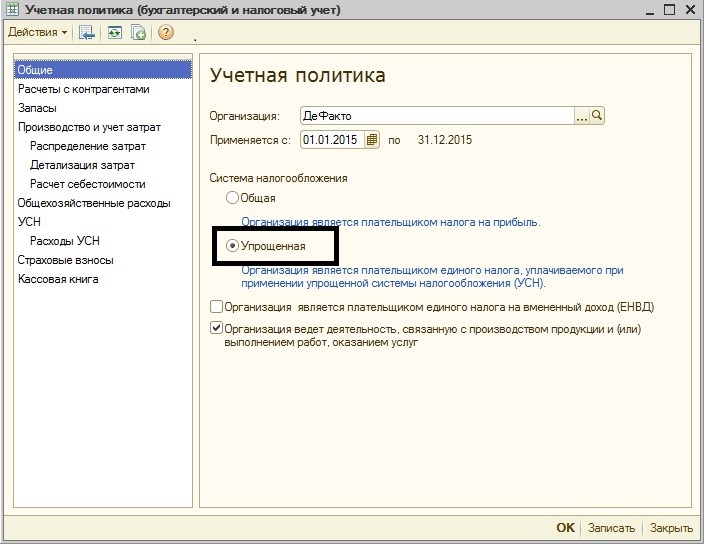

1. Заполнение учетной политики по УСН с учетом перехода

На закладке «Общие» в программе 1С:УПП нужно указать что будет применяться УСН

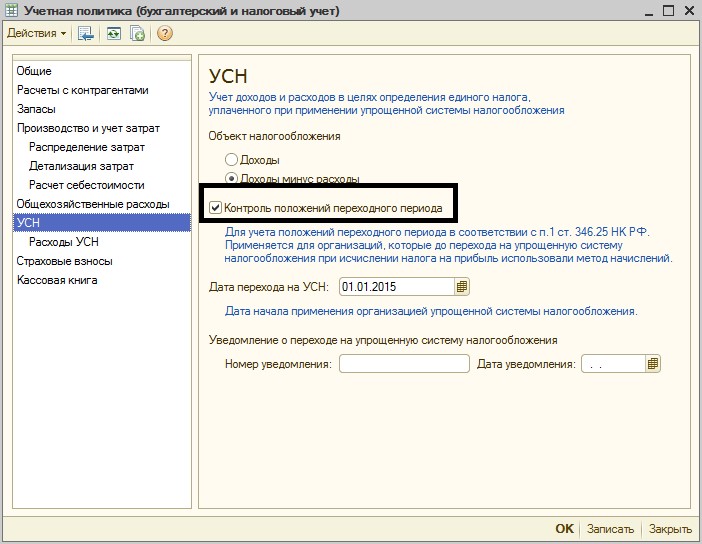

На закладке УСН нужно установить флаг «Контроль положений переходного периода». Это делается для того, чтобы доходы и расходы, уже признанные в ОСНО по методу начисления, не вошли в налоговую базу по УСН.

2. Заполнение документа «Ввод начальных остатков по УСН»

В полном интерфейсе документ находится: Документы / Дополнительно / Ввод начальных остатков по УСН

Если выполняется переход, то нужно заполнить закладки:

2.3 Корректировка сведений, если имеются ОС и НМА

Закладки «Партии товаров на складах» и «Партии товаров переданные» заполняются, если начинается учет в новой программе 1С:УПП, т.е. в чистой базе без каких-либо данных.

Далее ассмотрим сведения, которые нужно заполнить в программе 1С:УПП

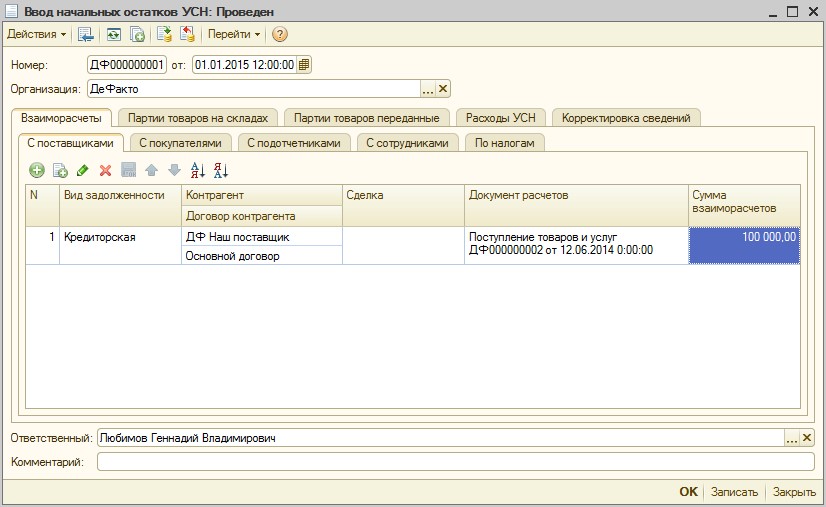

2.1 Взаиморасчеты

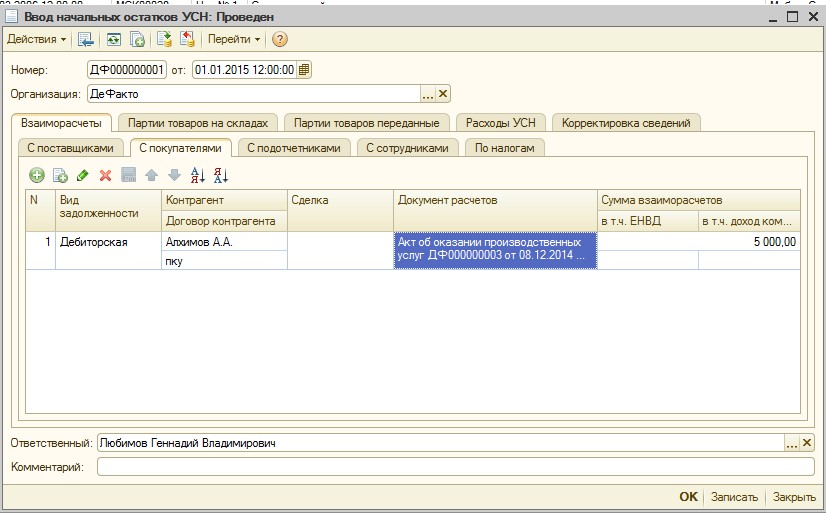

Данная закладка содержит несколько вкладок: «С поставщиками», «С покупателями», «С подотчениками», «С сотрудниками», «По налогам». На закладках вносятся сведения об остатках по взаиморасчетам, доходы и расходы по которым уже признаны по методу начисления и не должны быть включены в состав налоговой базы по УСН. Рассмотрим на примере взаиморасчетов с покупателями:

Данной записью мы вводим информацию о том, что 5000 рублей, которые нам должен контрагент уже включены в налоговую базу по налогу на прибыль на основании документа расчетов «Акт об оказании производственных услуг ДФ000000003 от 08-12.2014» и в КУДиР не должны попадать в том периоде, когда эти 5000 рублей фактически поступят на наш расчетный счет.

В дальнейшем, при проведении документа «Платежное поручение входящее», суммы дебиторской задолженности, перечисленные на этой закладке, в составе доходов по УСН отражены не будут.

Аналогично нужно заполнить остальные вкладки по взаиморасчетам.

2.2 Расходы по УСН

Данная закладка подлежит заполнению, если объектом налогообложения является «Доходы – Расходы». Объект налогообложения указывается в учетной политике на закладке «УСН». Данная закладка содержит несколько вкладок: «Номенклатура», «Услуги», «РБП», «Расходы на оплату труда», «Налоги и взносы».

На вкладках вводится информация об остатках расходов, возникших у организации, но еще не признанных уменьшающими налоговую базу. Это могут быть поступившие, но еще неоплаченные товарно-материальные ценности, не переданные в производство материалы и т.п.

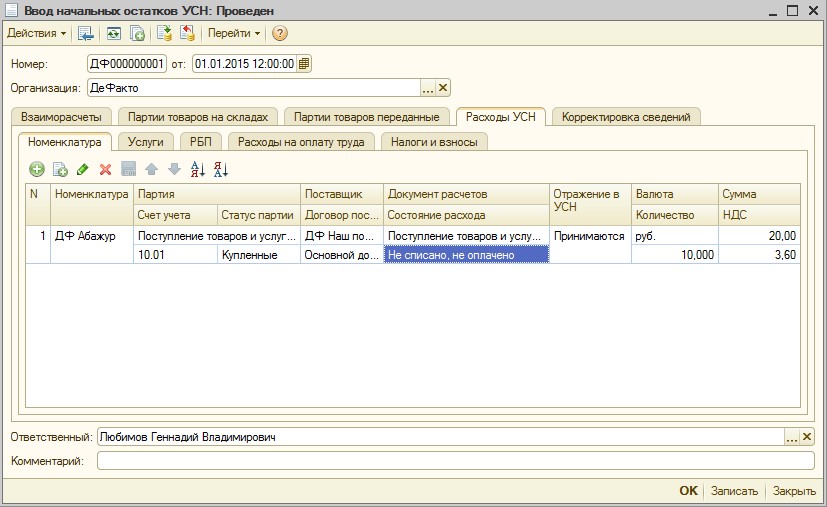

Рассмотрим на примере вкладки «Номенклатура»:

Данная запись говорит о том, что номенклатура «ДФ Абажур» по состоянию на 01.01.2015 в количестве 10 штук на сумму 20 рублей и НДС 3,60 рубля находится на складе и пока еще не оплачена поставщику (состояние расхода = «не списано, не оплачено). В дальнейшем при списании и оплате данной номенклатуры, она будет включена в расходы, согласно данных на закладке «Расходы УСН» в Учетной политике. При не заполнении информации по номенклатуре (и другим видам расходов) в данном документе, товарно-материальные ценности, которые имеются на остатках на начало года, не смогут быть включены в состав расходов по мере их списания, оплаты и т.д. Это связано с тем, что остатки расходов находятся только в регистрах по основной системе налогообложения. Поэтому заполнение данного документа необходимо.

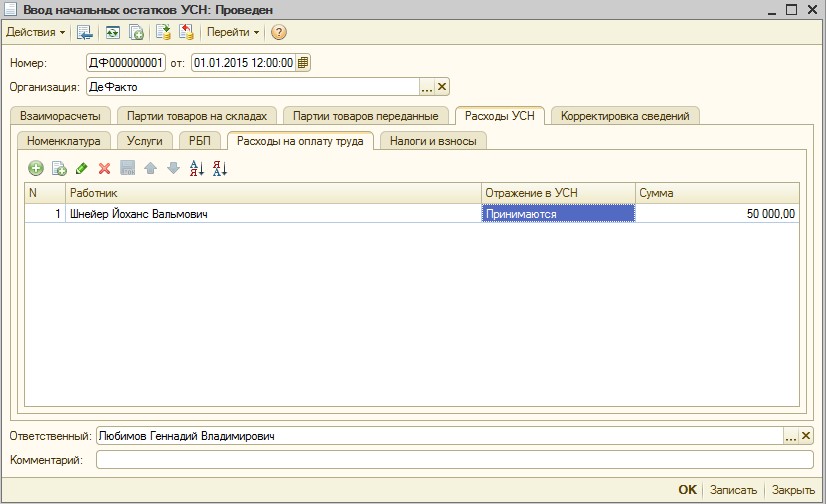

Рассмотрим еще одну вкладку «Расходы на оплату труда»

Данная запись информирует о том, что организация должна сотруднику на начало года 50000 рублей, и что при выплате этой суммы, она должна быть отражена в составе расходов по УСН. При этом следует учитывать, что если данные суммы уже включены в налоговую базу по налогу на прибыль в прошлом периоде, то вносить подобную информацию в документ не нужно. Подобного рода информацию необходимо заполнить скорее тем организациям, которые и ранее применяли УСН, но начинают вести учет в новой информационной базе и вводят остатки.

Аналогично заполняются другие вкладки.

2.3. Корректировка сведений

Данная вкладка заполняется, если в организации имеются основные средства и НМА. На вкладке устанавливается порядок включения их остаточной стоимости в налоговую базу, в связи с переходом на УСН.

Читайте также: