Возврат товара покупателем после смены усн на осно

Опубликовано: 24.04.2024

Для перехода с упрощенной системы налогообложения (УСН) на общую (ОСНО) есть два основания. Например, у налогоплательщика расширяется бизнес, растут доходы, а также, возможно, появляются сделки с крупными покупателями, которым необходимо возмещать НДС. Учитывая такие обстоятельства, налогоплательщик добровольно и осознанно принимает решение о переходе на ОСНО. Тогда он подает уведомление об отказе от применения упрощенной системы налогообложения по форме № 26.2-3 в ИФНС по месту регистрации до 15 января того года, в котором меняет режим налогообложения. В уведомлении указывает ИНН, для ООО — КПП, код налогового органа, название компании или ФИО предпринимателя, год перехода на общую систему.

И совсем другая ситуация, когда компания или индивидуальный предприниматель (ИП), «слетая с упрощенки», автоматически переходит на ОСНО. Такое бывает, когда налогоплательщик перестает соответствовать хотя бы одному из нижеперечисленных критериев УСН, а именно:

— средняя численность сотрудников превысила 100 человек;

— годовой доход с начала 2020 года вышел за лимит в 150 млн рублей;

— открылся филиал;

— остаточная стоимость основных средств превысила 150 млн рублей;

— доля участия других компаний стала больше 25 %;

— компания начала заниматься деятельностью, которая несовместима с УСН.

Кстати, эти правила могут измениться. Готовится законопроект, по которому компании можно один раз нарушить лимиты по числу сотрудников и доходам и все равно остаться на УСН, хоть и с повышенной налоговой ставкой. Но пока это только в планах.

Налогоплательщик должен подать сообщение по форме № 26.2-2 о переходе с УСН на ОСНО при утрате права на применение не позднее 15 числа месяца, следующего за кварталом, в котором это произошло. Переход с УСН на ОСНО засчитывается только тогда, когда документ представлен в налоговую инспекцию. Исключение составляют случаи, когда нарушение критериев инспекторы сами выявляют в ходе проверки. Обращаем внимание, что за несообщение или опоздание с подачей предусмотрена налоговая и административная ответственность.

Причина перехода

Сроки уведомления о переходе с УСН на ОСНО

не позже 15 января года перехода

форма № 26.2-3 утверждена Приказом № ММВ-7-3/829

Утрата права применения УСН

не позднее 15 числа месяца, следующего за кварталом утраты права

форма № 26.2-2 утверждена. Приказом № ММВ-7-3/829

Кроме того, упрощенцу, «слетевшему с УСН» необходимо представить декларацию по УСН не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право на применение этого налогового режима.

Какую отчетность представляет налогоплательщик, когда переходит на ОСНО

Начиная с первого месяца квартала, в котором налогоплательщик утратил право на УСН, он применяет ОСНО и подает соответствующую отчетность в требуемые сроки:

— декларацию по НДС в электронной форме за квартал, в котором утрачено право на УСН, не позднее 25 числа месяца, следующего за этим кварталом;

— декларацию по налогу на прибыль:

если право на УСН утрачено в 1-м, 2-м или 3-м квартале – декларацию за 1-й квартал, полугодие или 9 месяцев календарного года соответственно не позднее 28-го числа месяца, следующего за отчетным периодом;

если право на УСН утрачено в 4-м квартале – декларациюза год не позднее 28 марта следующего года.

В том случае, если у налогоплательщика есть основные средства (ОС), облагаемые налогом на имущество исходя из балансовой стоимости, ему нужно подать еще и декларацию по этому налогу. К таким основным средствам относятся:

— объекты движимого имущества, принятые к учету в качестве ОС до 1 января 2013 года и включены в амортизационные группы с третьей по десятую;

— объекты движимого имущества, принятые к учету, начиная с 1 января 2013 года и отвечающие условиям:

относятся к амортизационным группам с третьей по десятую;

получены в результате реорганизации или ликвидации организации, а также от взаимозависимого лица;

— объекты недвижимого имущества, не облагаемые налогом на имущество исходя из кадастровой стоимости.

Если право на УСН утрачено в 1-м, 2-м или 3-м квартале и законом соответствующего субъекта РФ не установлены отчетные периоды по налогу на имущество, расчет авансового платежа по налогу на имущество подается не позднее 30 числа месяца, следующего за кварталом, в котором утрачено право на УСН. Если же право на УСН утрачено в 4-м квартале, представляется декларация по налогу на имущество не позднее 30 марта следующего года.

Как учесть доходы при переходе с УСН на ОСНО

Если налогоплательщик получил аванс на «упрощенке», а отгрузил товар, выполнил работу или оказал услугу на ОСНО, то эту выручку он должен учесть в исчислении налога по УСН. Ведь на «упрощенке» действует кассовый метод, и доходы формируются по мере поступления оплаты независимо от даты реализации. Если же товары (работы, услуги) были отгружены на упрощенной системе налогообложения, а оплата за них поступила после перехода на общий режим, то выручку от их продажи надо учесть при налогообложении прибыли:

— на 1 января года, с которого применяется ОСНО, если организация перешла добровольно;

— на 1 первое число первого месяца квартала, с которого налогоплательщик утратил право на УСН.

В состав «переходных» доходов налогоплательщик должен включить и сумму дебиторской задолженности покупателей (клиентов), сложившуюся за время применения УСН. Ведь метод начисления, применяемый при налогообложении прибыли на ОСНО, предполагает, что выручка отражается в составе доходов по мере отгрузки. Из чего следует, что после перехода с «упрощенки» на общий режим стоимость реализованных, но не оплаченных товаров (работ, услуг) нужно включить в доходы. Причем увеличить доходы требуется в том месяце, в котором организация перешла на общую систему налогообложения независимо от того, когда будет фактически погашена дебиторская задолженность.

Как учесть расходы при переходе с УСН на ОСНО

В состав «переходных» расходов налогоплательщик, применявший «упрощенку», должен включить суммы непогашенной кредиторской задолженности перед поставщиками, бюджетом, сотрудниками и другими. Например, если услуги были оказаны организации до ее перехода на ОСНО, а оплачены после него, их стоимость нельзя учесть при расчете налога по УСН, поскольку на «упрощенке» действует кассовый метод признания расходов. В этой ситуации стоимость оказанных организации услуг необходимо учесть при исчислении налоговой базы по налогу на прибыль.

При методе начисления расходы признаются в том периоде, когда они возникают. И дата оплаты расходов на дату их признания никак не влияет. Поэтому после перехода с «упрощенки» на ОСНО стоимость оказанных, но не оплаченных услуг нужно включать в состав расходов в том месяце, в котором организация перешла на общую систему налогообложения. Фактическая дата погашения кредиторской задолженности этот порядок не меняет.

Затраты

Когда произведены

Когда признаются в расходах на ОСНО (пп. 2 п. 2 ст. 346.25 НК РФ, Письмо Минфина № от 22.12.2014 03-11-06/2/66188)

Стоимость сырья, материалов, инвентаря и оборудования стоимостью 100 000 руб. и менее (пп. 3 п. 1 ст. 254 НК РФ)

1. не оплаченных и не списанных в производство (не переданных в эксплуатацию) до перехода на ОСНО

2. не оплаченных, но списанных в производство (переданных в эксплуатацию) до перехода на ОСНО

1. на дату списания в производство (отпуска в эксплуатацию) (п. 2 ст. 272 НК РФ)

2.1 если организация добровольно отказалась от применения УСН, то на 1 января года, с которого вы перешли на ОСНО;

2.2 если организация утратила право на УСН, то на первое число первого месяца квартала, с которого организация утратила право на применение УСН

Стоимость работ и услуг, не оплаченных, но принятых к учету до перехода на ОСНО

— если организация добровольно отказалась от применения УСН, то на 1 января года, с которого вы перешли на ОСНО;

— если организация утратила право на УСН, то на первое число первого месяца квартала, с которого организация утратила право на применение УСН

1. не оплаченных, но проданных до перехода на ОСНО

2. не проданных до перехода на ОСНО независимо от оплаты

1.1 если организация добровольно отказалась от применения УСН, то на 1 января года, с которого вы перешли на ОСНО;

1.2 если организация утратила право на УСН, то на первое число первого месяца квартала, с которого организация утратила право на применение УСН

2. на дату продажи (пп. 3 п. 1 ст. 268 НК РФ, Письмо ФНС от 17.07.2015 № СА-4-7/12693@)

1. начисленная, но не выплаченная до перехода на ОСНО

2. начисленные, но не уплаченные до перехода на ОСНО

1. если организация добровольно отказалась от применения УСН, то на 1 января года, с которого организация перешла на ОСНО;

2. если организация утратила право на УСН, то на первое число первого месяца квартала, с которого организация утратила право на применение УСН

Как быть с НДС после перехода на ОСНО

Организация, утратившая право на УСН, становится плательщиком НДС с первого числа квартала, в котором такое произошло. И с начала этого периода начисляет НДС по всем операциям, облагаемым этим налогом.

Заметим, по товарам, работам, услугам, имущественным правам, реализуемым по предоплате, действует свой порядок. В том случае, если аванс за них получен до перехода на общую систему налогообложения, а реализованы они после этого, НДС необходимо начислить только на дату реализации. Но, если поступление аванса и реализация товаров, работ, услуг, имущественных прав в счет полученного аванса произошли после перехода на общую систему налогообложения, НДС требуется начислить и на дату получения аванса, и на дату реализации. При начислении НДС по факту реализации, ранее начисленный НДС с аванса можно принять к вычету.

В ситуации, когда товары (работы, услуги, имущественные права) отгружены после перехода на общую систему налогообложения без предоплаты, НДС необходимо начислить. Но если они реализованы до даты перехода на общий режим, НДС начислять не нужно, поскольку в это время организация еще не была плательщиком этого налога. Суммы дебиторской задолженности за товары (работы, услуги), отгруженные в период применения «упрощенки», но погашенные после перехода на ОСНО, налоговую базу по НДС не увеличивают.

«Упрощенец» может получить предоплату, а отгрузить товары (выполнить работы, оказать услуги), передать имущественные права уже после перехода на общий налоговый режим. В этом случае сумму предоплаты он должен включить в состав «упрощенных» доходов и заплатить с нее единый налог.

После перехода на общий режим фирма (предприниматель) обязана выставлять покупателям счета-фактуры с НДС и платить налог в бюджет. Но поскольку предоплата была получена в период работы на «упрощенке», налог на добавленную стоимость в нее не входил.

Поэтому после перехода на общий режим оформите с покупателем дополнительное соглашение к договору, увеличив его сумму на НДС. Покупатель должен перечислить вам налог.

Если условия договора не изменить, вам придется платить НДС в бюджет за счет собственных средств. В результате вы потеряете значительную часть прибыли.

НДС по материально-производственным запасам

Однако организация может не использовать часть ресурсов в период работы на «упрощенке», и сделает это уже на общем налоговом режиме. Поскольку МПЗ не попали в расходы при расчете единого налога, фирма имеет право принять НДС по ним к вычету, когда станет плательщиком налога. Это позволяет сделать пункт 6 статьи 346.25 Налогового кодекса.

Дело в том, что ресурсы теперь будут использоваться в операциях, облагаемых НДС. Такой вычет можно применить с первого квартала, в котором возобновляется работа на общем режиме (письмо Минфина РФ от 15 марта 2011 г. № 03-07-11/53).

В своем более позднем письме от 30 декабря 2015 года № 03-11-06/2/77709 Минфин подтвердил эту позицию. Бывший «упрощенец» может принять к вычету входной НДС по товарам, приобретенным в периоде применения УСН, но не использованным в работе на спецрежиме, после перехода на общую систему налогообложения. При условии, что он не списал эти суммы в расходы, учитываемые при расчете «упрощенного» налога.

Возможен и более сложный вариант, когда фирма покупает МПЗ на общем режиме, принимает НДС по ним к вычету, а затем становится плательщиком УСН. Принятый к вычету НДС фирма восстанавливает и учитывает в составе прочих расходов. При этом часть МПЗ, купленных на общем режиме, компания использует в «упрощенной» деятельности, а другую – после возврата к общей системе налогообложения.

В этой ситуации будьте внимательны: принять к вычету восстановленный НДС по МПЗ, не использованным во время работы на «упрощенке», не получится. Поскольку это не предусмотрено Налоговым кодексом.

Такие разъяснения дают финансисты в письмах от 23 июня 2010 года № 03-07-11/265, от 27 января 2010 года № 03-07-14/03, от 30 июня 2009 года № 03-11-06/3/174.

А вот в письме от 26 марта 2012 года № 03-07-11/84 финансовое ведомство рассмотрело иную ситуацию. Фирма, работавшая на общем режиме налогообложения, при переходе на УСН восстановила НДС, но не учла его в прочих расходах. Однако и в этом случае финансисты утверждают: НДС, восстановленный при переходе на УСН и не включенный в состав прочих расходов, при возврате на общий режим к вычету не принимается.

НДС по внеоборотным активам

По мнению налоговиков, судьба НДС по основным средствам и нематериальным активам зависит от периода их покупки (создания, строительства и т. д.):

- до перехода на «упрощенку»;

- во время работы на «упрощенке».

Актив куплен до перехода на «упрощенку»

Предположим, фирма приобрела внеоборотный актив на общей системе налогообложения. Накануне перехода на «упрощенку» она восстановила входной НДС, списав его на прочие расходы.

Если фирма, поработав на «упрощенке», решит вновь вернуться на общую систему налогообложения, принять к вычету ранее восстановленный НДС она не сможет. Такой вывод делают специалисты Минфина в письмах от 23 июня 2010 года № 03-07-11/265, от 27 января 2010 года № 03-07-14/03, от 30 июня 2009 года № 03-11-06/3/174. Эту точку зрения поддерживают и судьи. В постановлении ФАС Восточно-Сибирского округа от 10 февраля 2010 года по делу № А33-8485/2009 они указывают: поскольку суммы НДС по товарам и основным средствам, восстановленные при переходе на спецрежим, учитывались в прочих расходах в соответствии со статьей 264 Налогового кодекса, права на вычет налога у фирмы нет.

Тем не менее как в данной ситуации, так и в ситуации с восстановленным налогом по МПЗ позиция финансистов не бесспорна.

Налоговый кодекс содержит общие условия для принятия НДС к вычету. В отношении налога, ранее восстановленного при переходе на УСН, никаких особенностей кодексом не предусмотрено. При возврате со спецрежима на общий режим фирма вновь начинает использовать товары или основные средства в деятельности, облагаемой НДС. В результате возникает право на вычет. К тому же запрета на повторный вычет налога, который ранее был восстановлен, в Налоговом кодексе нет.

Отметим, что ранее финансисты высказывали противоположную точку зрения. В письме от 16 апреля 2004 года № 04-03-11/61 они указали, что НДС, ранее принятый к вычету, но восстановленный при переходе на УСН, в случае перехода на общий режим и использования товаров, работ, услуг для операций, облагаемых налогом, подлежит вычету. При этом исчисление суммы НДС, подлежащей вычету по амортизируемому имуществу, производится с учетом остаточной стоимости такого имущества.

Итак, если фирма при возврате на общий режим налогообложения заявит к вычету НДС по товарам (в том числе внеоборотным активам), ранее восстановленный при переходе на УСН, то не исключены разногласия с проверяющими. Отстаивать право на вычет налога ей, скорее всего, придется в судебном порядке.

Актив куплен на «упрощенке»

Если «упрощенец» приобрел внеоборотный актив, то предъявленный поставщиком НДС он должен учесть в стоимости имущества. При вводе основного средства в эксплуатацию (принятии нематериального актива на бухгалтерский учет) налог списывают на расходы, учитываемые при расчете единого налога. При переходе с УСН на общий режим налогообложения в отношении основных средств установлены особые правила для вычета НДС. Право на вычет входного налога по основному средству зависит от того, в какой момент оно было введено в эксплуатацию.

Если объект был введен в эксплуатацию при упрощенной системе, то НДС, включенный в его стоимость, к вычету не принимается. Ведь при вводе основного средства в эксплуатацию НДС, учтенный в стоимости имущества, списывают на расходы. Такое мнение выражено в письме Минфина России от 12 ноября 2008 года № 03-07-10/10.

Если же объект в эксплуатацию не вводился, значит, и расходы на его покупку не были учтены при расчете «упрощенного» налога (пп. 1 п. 3 ст. 346.16 НК РФ). Следовательно, суммы входного НДС организация также не учла в расходах, уменьшающих налоговую базу по УСН-налогу.

Получается, что после перехода на общий режим налогообложения входной НДС по приобретенным основным средствам, не введенным в эксплуатацию при УСН, можно принять к вычету в общеустановленном порядке (п. 1 ст. 172 НК РФ). Об этом же сказано в письмах Минфина России от 16 февраля 2015 года № 03-11-06/2/6844, от 1 октября 2013 года № 03-07-15/40631, от 17 марта 2010 года № 03-11-06/2/36.

Однако в письме от 27 февраля 2015 года № ГД-4-3/3083@ ФНС России дает несколько иные разъяснения на аналогичную тему.

Налоговики рассмотрели ситуацию, когда компания, строившая объект недвижимости силами подрядных организаций, потеряла право работать на УСН. Подрядчик предъявлял фирме НДС, указанный в счетах-фактурах по выполненным работам поэтапно, как в периоде применения УСН, так и после перехода на общий режим. По каким счетам-фактурам организация может принять к вычету налог после перехода на общий режим?

Налоговики указали, что компания может заявить вычет входного НДС по подрядным работам с момента утраты права на «упрощенку». Вычет производится после принятия на учет товаров (работ, услуг) на основании счетов-фактур, выставленных подрядчиками, начиная с даты применения общей системы налогообложения (то есть без учета счетов-фактур, выставленных во время применения УСН). А также при условии, что строящийся объект недвижимости будет использоваться в операциях, облагаемых НДС.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Если покупатель получил товар ненадлежащего качества, то он имеет право вернуть его продавцу. Последний, в свою очередь, имеет право на вычет НДС, уплаченного в свое время при отгрузке товара. Какой документ при этом будет являться основанием для вычета?

В данной ситуации право на вычет НДС продавцу дает пункт 5 статьи 171 Налогового кодекса, а условия применения этого вычета содержатся в пункте 4 статьи 172 Кодекса. Там сказано, что вычет производится в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров (работ, услуг), но не позднее одного года с момента возврата или отказа. Поскольку иных условий приведенные положения Налогового кодекса не содержат, то право* на вычет НДС со стоимости возвращаемых товаров продавец имеет независимо от:

- применяемой покупателем системы налогообложения;

- наличия или отсутствия счета-фактуры от покупателя.

Прежние разъяснения устарели

В свое время данную ситуацию прояснили чиновники. В одном из писем 2 говорилось, что при возврате товара покупатель должен выставить продавцу счет-фактуру, который и будет служить основанием для вычета НДС по возвращаемым товарам. По сути, такую операцию чиновники рассматривали с позиции «обратной реализации», при которой покупатель становится продавцом, а продавец — покупателем. Если же покупатель не являлся плательщиком НДС (например, применял УСН) и, соответственно, не мог выдать продавцу счет-фактуру на возвращаемый товар, то, следуя рекомендации финансистов, продавец должен был внести исправления в ранее выданный счет-фактуру. И именно исправленный счет-фактуру продавцу надлежало отражать в книге покупок, реализуя тем самым свое право на вычет.

Итак, все было ясно, и компании долгое время работали в соответствии с указанными разъяснениями. До тех пор, пока взамен всем известного постановления Правительства РФ № 914 3 не вышло новое постановление 4 . В связи с появлением этого документа Минфин России 5 аннулировал свои ранее выпущенные разъяснения. Это привело к тому, что бухгалтеры вновь стали задаваться вопросом оформления счетов фактур при возврате товара. Ситуация усложнилась также возникновением нового документа под названием «корректировочный счет-фактура»: может быть, при возврате товаров следует выставлять именно корректировочный счет-фактуру?

Нет корректировочным счетам-фактурам при возврате товара!

Чиновники на этот вопрос поначалу отвечали однозначно: при возврате товаров продавец не должен выставлять корректировочные счета-фактуры, так как в данном случае счет-фактуру на возвращаемый товар будет составлять покупатель 6 . Понятно, что, когда покупатель является плательщиком НДС, составить счет-фактуру ему труда не составит. А вот как быть, если покупатель на «упрощенке» или «вмененке»?

Для начала вернемся к письму Минфина России от 7 марта 2007 года № 03-07-15/29. Да, в настоящее время оно не применяется. Но тем не менее мы считаем, что сделанные в нем выводы с учетом поправок, касающихся появления корректировочных счетов фактур, актуальны и сейчас. В данном письме чиновники ссылались на действующие в тот момент Правила ведения журналов учета выставленных и полученных счетов фактур 7 . В них содержалось положение о том, что в книге продаж покупателем регистрируются счета-фактуры, выставленные им при возврате принятых на учет товаров. Но аналогичное положение содержится и в новых Правилах, которые утверждены Постановлением № 1137. Это означает, что новое постановление не изменило порядка оформления счетов фактур в случаях возврата товара.

А если покупатель на спецрежиме?

Как мы уже отметили, более всего интересна ситуация, когда покупатель, возвращающий товар, применяет специальный режим налогообложения. В утратившем силу письме от 7 марта 2007 года № 03-07-15/29 чиновники справедливо отметили, что положениями главы 21 Налогового кодекса не предусмотрено исключений из общего порядка применения вычетов сумм НДС при возврате товаров лицами, не являющимися плательщиками НДС. И как мы уже сказали, они предписывали продавцам вносить исправления в ранее выданный счет-фактуру, а потом исправленный документ — регистрировать в книге покупок.

Заметим, что в связи с появлением Постановления № 1137 нормы главы Налогового кодекса в отношении вычета НДС при возврате товаров ничуть не изменились. А значит, выводы, сделанные Минфином России ранее, должны работать и сейчас. Основной вывод такой: если покупатель применяет спецрежим и не выдает счета-фактуры, продавец все равно имеет полное право применить вычет в отношении возвращаемых ему товаров. Теперь возникает вопрос: следует ли продавцу вносить исправления в ранее выданный счет-фактуру, или необходимо составить корректировочный счет-фактуру?

Продавец обязан выставить корректировочный счет-фактуру при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав 8 . При возврате товара фактически можно говорить о том, что ранее указанное в счете-фактуре количество товаров изменилось. А значит, продавец, которому спецрежимник возвращает товар, должен составить корректировочный счет-фактуру. После составления его следует зарегистрировать в книге покупок. Обратите внимание, что продавец не должен в данном случае корректировать записи в книге продаж. То есть обязательства по НДС будут уменьшены не за счет уменьшения ранее начисленного налога, а за счет увеличения вычета по НДС.

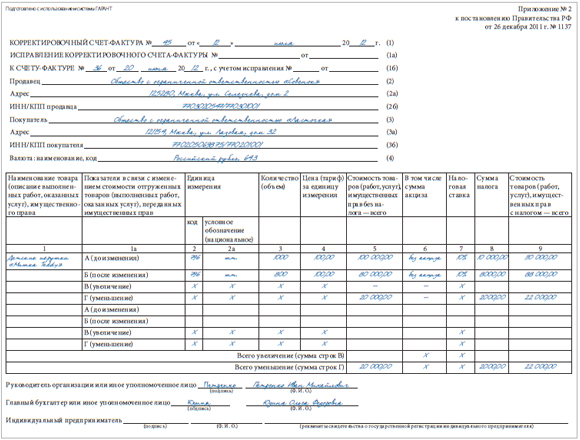

До недавнего времени некоторыми специалистами высказывались опасения по поводу правомерности данного вывода. Но недавно Минфин России наконец выпустил разъяснение 9 относительно возврата товара неплательщиком НДС, которое подтверждает правомерность нашей позиции. Покажем на примере порядок заполнения корректировочного счета-фактуры продавцом, которому товар возвращает спецрежимник.

![]()

ООО «Совенок» 20.06.2012 отгрузило ООО «Ласточка», применяющему упрощенный режим налогообложения, детские игрушки «Мишка Teddy» в количестве 1000 штук на сумму 110 000 руб. (в т. ч. НДС — 10 000 руб.).

12 июля ООО «Ласточка» обнаружило, что часть товара в количестве 200 штук на сумму 22 000 руб. (в т. ч. НДС — 2000 руб.) оказалась бракованной. В этот же день некачественные игрушки были возвращены продавцу.

Поскольку покупатель, возвращающий товар, применяет УСН, то в соответствии с разъяснениями Минфина России в целях применения вычета НДС ООО «Совенок» по возвращенному бракованному товару составляет корректировочный счет-фактуру (см. с. 88).

Второй экземпляр корректировочного счета-фактуры ООО «Совенок» передает ООО «Ласточка», а у себя счет-фактуру регистрирует в журнале учета полученных и выставленных счетов фактур и в книге покупок.

В книгу покупок будут занесены данные из строки «Всего уменьшение (сумма строк Г)» корректировочного счета-фактуры:

- в графу 7 (стоимость покупок, включая НДС, всего) — из графы 9 корректировочного счета-фактуры (22 000 руб.);

- в графу 9а (стоимость покупок без НДС) — из графы 5 корректировочного счета-фактуры (20 000 руб.);

- в графу 9б (сумма НДС) — из графы 8 корректировочного счета-фактуры (2000 руб.).

Возвращаем качественный товар

Применимы ли ранее сделанные выводы к ситуации, когда покупатель возвращает продавцу товар надлежащего качества? Нет, неприменимы.

По договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену) 10 . Покупатель вправе отказаться от товара, приобретенного по договору купли-продажи, и потребовать возврата уплаченной за товар суммы в случаях, предусмотренных гражданским законодательством.

Так, например, возврат возможен в случае, если продавец передал товар ненадлежащего качества 11 . При этом Гражданский кодекс не содержит оснований для возврата качественного товара.

Вместе с тем стороны договора купли-продажи вправе предусмотреть основания для возврата качественного товара продавцу, например, в отсутствие спроса и т. п. В то же время обязательства по договору купли-продажи при поставке качественного товара считаются надлежащим образом исполненными, право собственности на товар перешло от покупателя к поставщику. Следовательно, договорившись о возврате качественного товара, стороны фактически заключили новый договор. А значит, тут применяется общий порядок составления счетов фактур при реализации. И если покупатель находится на «упрощенке», то очевидно, что продавец, принимающий свой товар обратно, не сможет применить вычет ввиду отсутствия «входящего» счета-фактуры.

Таким образом, организациям, работающим со спецрежимниками, невыгодно включать в договор поставки условие о возврате товаров надлежащего качества.

![]()

При возврате товаров покупателем, который не является плательщиком НДС, продавец должен выставить корректировочный счет-фактуру

Сноски:

1 п. 1 ст. 172 НК РФ

2 письмо Минфина России от 07.03.2007 № 03-07-15/29

3 пост. Правительства РФ от 02.12.2000 № 914 (далее — Постановление № 914)

4 пост. Правительства РФ от 26.12.2011 № 1137 (далее — Постановление № 1137)

5 письмо Минфина России от 26.03.2012 № 03-07-15/29

6 письма Минфина России от 02.03.2012 № 03-07-09/17, от 27.02.2012 № 03-07-09/11

7 утв. Постановлением № 914

8 п. 3 ст. 168 НК РФ

9 письмо Минфина России от 16.05.2012 № 03-07-09/56

10 п. 1 ст. 454 ГК РФ

11 ст. 475 ГК РФ

Перейти с упрощенной системы налогообложения (УСН) на общую (ОСНО) очень просто – достаточно нарушить одно из условий работы на «упрощенке».

Правда, в этом случае можно получить вполне чувствительное доначисление налогов, а также штрафы и пени. Уйти с УСН можно и добровольно, но только с нового года, при этом надо не забыть уведомить налоговую о своем решении.

Есть два возможных случая перехода с УСН на ОСНО:

1. Автоматический переход с УСН на ОСНО с начала квартала, в котором допущено нарушение любого из условий применения специального режима.

2. Добровольный переход с УСН на ОСНО.

Автоматический переход с УСН на ОСНО

Организация теряет право на применение УСН, если нарушается любое из условий ее применения.

Напомним, каковы условия применения УСН:

§ Доходы за год – не больше 150 млн руб. (Письмо Минфина от 25.08.2017 № 03-11-06/2/54808). Для перехода с ОСН на УСН с 2020 г. доходы за 9 месяцев 2019 г. должны быть не более 112,5 млн руб.

§ Бухгалтерская остаточная стоимость основных средств – максимум 150 млн руб.

§ Средняя численность работников – не более 100 человек.

§ Максимальная доля других организаций в уставном капитале – 25%.

§ У организации нет филиалов. При наличии других обособленных подразделений, в том числе представительств, УСН применять можно.

Организация с объектом «доходы» также теряет право на УСН, заключив договор простого товарищества или доверительного управления.

Таким образом, при нарушении любого из этих условий компания автоматически переходит на ОСНО с начала квартала, в котором допущено нарушение (п. 4 ст. 346.13 НК РФ).

Подчеркнем, если организация, потеряв право на применение УСН, продолжает использовать специальный режим, то в этом случае компании грозит применение санкций в виде штрафов и пеней за неуплату налога на прибыль и НДС.

Добровольный переход с УСН на ОСНО

Добровольно перейти с УСН на ОСНО можно только с начала нового года. В этом случае не позднее 15 января следующего года необходимо подать в налоговую инспекцию уведомление об отказе от применения УСН. Кроме этого, надо заплатить единый налог при упрощенной системе налогообложения и сдать налоговую декларацию по УСН в обычный срок (Письмо Минфина от 14.07.2015 № 03-11-09/40378).

Нарушения бухгалтерского и налогового учета в переходный период

Как показывает практика, бухгалтеры допускают ошибки непосредственно при переходе с УСН на ОСНО, то есть в период, предшествующий переходу компании на ОСНО, и ошибки после перехода на обычный режим. Приведем примеры нарушений бухгалтерского и налогового учета в переходный период.

Организация на дату перехода с УСН с объектом налогообложения «доходы минус расходы» на ОСНО не списала в расходы стоимость неоплаченных и потому не учтенных при УСН товаров, работ, услуг. Если у организации был объект «доходы минус расходы», то на дату перехода на ОСНО следует списать в расходы стоимость неоплаченных и потому не учтенных при УСН товаров, работ, услуг (п. 2 ст. 346.25 НК РФ).

Организация при переходе с объекта «доходы минус расходы» не воспользовалась правом принять к вычету НДС по остаткам неоплаченных материалов и непроданных товаров. Если организация применяла УСН с объектом «доходы минус расходы», то можно принять к вычету «входной» НДС, который компания имела право, но не успела учесть в затратах по УСН. Право на вычет возникает в первом квартале после перехода на общий режим, если соблюдаются все условия для этого. Это означает в том числе, что покупки будут использоваться для операций, облагаемых НДС (п. 6 ст. 346.25 НК РФ, письма Минфина России от 30.12.2015 № 03-11-06/2/77709, ФНС России от 16.03.2015 № ГД-4-3/4136@).

Например, заявить налог к вычету можно (подп. 1 п. 3 ст. 346.16, подп. 1, 2 п. 2 ст. 346.17 НК РФ, п. 16 Обзора практики рассмотрения судами дел, связанных с применением гл. 26.2 и 26.5 НК РФ в отношении субъектов малого и среднего предпринимательства, утвержденного Президиумом ВС РФ от 04.07.2018, направлен Письмом ФНС России от 30.07.2018 № КЧ-4-7/14643, Письмо Минфина России от 01.10.2013 № 03-07-15/40631):

§ по приобретенным товарам для перепродажи, которые фирма не успела продать в период применения УСН;

§ по поставленным организации материалам и сырью для производства, которые не были оплачены и не использовались в период применения специального режима;

§ по расходам на строительство ОС, которое введено в эксплуатацию после перехода на ОСНО. Если ОС ввели в эксплуатацию до перехода на ОСНО, то вычет по НДС применить нельзя.

Для вычета надо зарегистрировать счета-фактуры поставщиков в книге покупок (п. 1 Правил ведения книги покупок).

Если компания применяла УСН с объектом «доходы», то принять к вычету «входной» НДС, который был предъявлен организации в период применения УСН, нельзя (см. письма Минфина России от 01.09.2017 № 03-07-11/56374, ФНС России от 17.07.2015 № СА-4-7/12690@, Определение Конституционного суда РФ от 22.01.2014 № 62-О).

При переходе с УСН «доходы – расходы» на ОСНО для целей расчета бухгалтерской амортизации не была определена остаточная стоимость ОС, которые были приобретены на УСН. Если при применении УСН не была списана в расходы стоимость ОС, которые были приобретены (построены) в период применения специального режима, то при переходе на ОСНО нужно определить остаточную стоимость таких ОС.

Она определяется по следующей формуле (п. 3 ст. 346.16, п. 3 ст. 346.25 НК РФ):

Остаточная стоимость ОС = Остаточная стоимость ОС на 1 января, в котором организация перешла на УСН – Расходы по ОС, которые были учтены в затратах при УСН с объектом «доходы – расходы»

Отметим, что данный порядок используется и в том случае, если применялся специальный режим с объектом налогообложения «доходы». Несмотря на то что при расчете налога по УСН затраты не учитывались, все равно нужно определить остаточную стоимость ОС, как если бы списывалась его стоимость за время нахождения на УСН (п. 3 ст. 346.25 НК РФ).

Расчет остаточной стоимости ОС, которое было приобретено на УСН, при переходе с УСН «доходы – расходы» на ОСНО

У организации на УСН (01.01.2017) на балансе числилось ОС с остаточной стоимостью 120 тыс. руб. Срок его полезного использования – 5 лет.

За 2 года организация списала на расходы 96 тыс. руб., то есть 80% остаточной стоимости данного ОС ( п. 3 ст. 346.16 НК РФ).

С 2019 г. организация перешла на ОСН. На 01.01.2019 остаточная стоимость ОС составила 24 тыс. руб. (120 тыс. руб. – 96 тыс. руб.).

Остаточную стоимость ОС можно списывать в расходы по налогу на прибыль через амортизацию исходя из оставшегося срока полезного использования.

При переходе с УСН на ОСН в прибыльные доходы не были включены начисленные проценты по выданным займам, не уплаченные заемщиками. При переходе с УСН на ОСН в доходы надо включить начисленные проценты по выданным займам, которые в период применения специального режима не были уплачены заемщиками (п. 2 ст. 346.25 НК РФ; Письмо Минфина от 22.01.2016 № 03-03-06/1/2265 (п. 1).

Ошибки после перехода на обычный режим

После перехода на ОСНО не была учтена в доходах по налогу на прибыль дебиторская задолженность покупателей. Если после перехода на ОСН в целях исчисления налога на прибыль компания признает доходы и расходы методом начисления, то следует включить в доходы дебиторскую задолженность покупателей по оплате реализованных в периоде применения УСН товаров (работ, услуг, имущественных прав) (подп. 1 п. 2 ст. 346.25 НК РФ).

Включить в доходы дебиторскую задолженность нужно в первом отчетном (налоговом) периоде применения ОСНО независимо от времени погашения задолженности (Письмо Минфина России от 04.04.2013 № 03-11-06/2/10983).

Организация может признать сумму дебиторской задолженности (неоплаченную выручку) внереализационным доходом как доход прошлых лет, выявленный в отчетном (налоговом) периоде, и отразить по строке 101 Приложения № 1 к листу 02 декларации по налогу на прибыль (п. 10 ст. 250 НК РФ, Письмо Минфина России от 23.10.2006 № 03-11-05/237, п. 6.2 Порядка заполнения декларации по налогу на прибыль).

Организация, перейдя на обычную систему налогообложения, к договорам, заключенным на УСН, не подписала с контрагентами-покупателями дополнительные соглашения об НДС. Организация, перейдя на обычную систему налогообложения, по договорам, заключенным на УСН, должна начислять НДС сверх цены и платить его из своих денег.

То есть когда компания будет отгружать товары, то надо будет исчислить НДС в общем порядке и выставить покупателю счет-фактуру с выделенной суммой налога.

Чтобы не платить НДС за счет собственных средств, можно заранее договориться с покупателем об изменении цены договора:

· или предусмотреть, что прежняя цена включает в себя НДС;

· или увеличить цену на сумму НДС.

Если покупатель не захочет доплачивать сверху 20% НДС, а организация не захочет продавать товар по ранее согласованной цене (к примеру, включив в нее НДС), то проще вернуть покупателю аванс еще до конца года применения УСН. Так сможете на сумму возвращенного аванса уменьшить «упрощенные» доходы и тем самым снизить налог при УСН (см. Письмо Минфина от 22.01.2016 № 03-03-06/1/2265 (п. 2).

После перехода на ОСНО суммы дебиторской задолженности по товарам (работам, услугам, имущественным правам), реализованным в периоде применения УСН, были включены в налоговую базу по НДС. Для целей исчисления НДС суммы дебиторской задолженности по товарам (работам, услугам, имущественным правам), реализованным в периоде применения УСН, при переходе на ОСН в налоговую базу не включается. Ведь в данном случае реализация товаров (работ, услуг, имущественных прав) имела место в периоде применения УСН.

То есть операции, которые признаются объектом налогообложения по НДС, были совершены организацией, которая не являлась на тот момент налогоплательщиком НДС (подп. 1 п. 1 ст. 146, п. 2 ст. 346.11 НК РФ, письма Минфина России от 02.03.2015 № 03-07-11/10711, от 02.04.2015 № 03-07-11/18572).

При реализации на ОСНО товаров, работ или услуг в счет авансов, полученных на УСН, организация признавала полученную выручку в целях налогообложения прибыли. При реализации на ОСНО товаров, работ или услуг в счет авансов, полученных на УСН, организация не должна признавать полученную выручку в целях налогообложения прибыли, так как с полученных авансов ранее был начислен и уплачен единый налог в период применения специального режима (см. Письмо Минфина от 22.01.2016 № 03-03-06/1/2265).

«Семинар для бухгалтера»

1. По каким правилам сформировать переходные доходы и расходы.

2. Что делать с основными средствами.

3. Как начислить НДС с реализации.

4. Когда входной НДС можно принять к вычету.

В конце года многие компании вынуждены перейти с упрощенки на общий режим. Дело в показателях, которые выходят за рамки лимитов спецрежима.

Допустим, в четвертом квартале выручка компании с начала года превысила 68,82 млн руб. Тогда одно из условий упрощенки уже не выполнено, и с начала четвертого квартала (с октября) организация должна перейти на ОСНО. За четвертый квартал отчитаться придется уже по общей системе. А за первые три квартала этого года нужно будет сдать декларацию по УСН. Для отчета по упрощенке тут установлен особый срок – 25 дней по окончании того квартала, в котором потеряно право на спецрежим. В нашем случае компания потеряла право на УСН в четвертом квартале. Поэтому отчитаться и заплатить налог следует до 25 января.

О смене режима обязательно уведомите налоговиков. Есть фиксированный срок – 15 календарных дней после окончания того квартала, в котором компания слетела с упрощенки. Например, если показатели превысили лимит в четвертом квартале, то проинформируйте инспекторов до 15 января. Форма уведомления есть в приказе ФНС России от 2 ноября 2012 г. № ММВ-7-3/829.

Организация может и добровольно поменять УСН на ОСНО с начала нового календарного года. Для смены режима отправьте инспекторам форму № 26.2-1 из приказа ФНС России № ММВ-7-3/829 в срок до 15 января. Если с сообщением опоздать, то упрощенку придется применять весь следующий год (пока не слетите по показателям).

Переход с УСН на ОСНО непрост в плане учета. Между режимами много налоговых различий. Важно без ошибок рассчитать доходы и расходы переходного периода, начислить и принять к вычету НДС.

Компаниям, которые меняют режим в добровольном порядке, переход дается легче. Они строят работу по новым правилам сразу с начала года.

А когда организация слетает с УСН в середине квартала, корректировать учет и налоги приходится постфактум. Но правила, о которых я расскажу, будут полезны как на случай добровольного, так и обязательного перехода.

По каким правилам сформировать переходные доходы и расходы

ДОХОДЫ. Чтобы определить базу переходного периода, проанализируйте расчеты с покупателями. Здесь возможны следующие варианты.

Первый – компания отгрузила товар на упрощенной системе, а оплата за него поступила уже после перехода на общий режим. В этом случае стоимость отгрузки нужно включить в доходы и заплатить с нее налог на прибыль. Таково требование подпункта 1 пункта 2 статьи 346.25 НК РФ. А объяснение следующее. Организации на УСН учитывают доходы кассовым методом. Соответственно, отгрузку без оплаты упрощенщик в доходах по правилам не учел. Однако после перехода на ОСНО компания начнет использовать метод начисления. А там выручка включается в доходы по мере отгрузки. Поэтому с того месяца, как компания перешла на общую систему, дебиторку покупателей нужно включить в доходы (правильный ответ на вопрос № 1 теста – б. – Примеч. ред.).

Второй вариант – организация на УСН получила аванс и на момент перехода так и не отгрузила товар. Предоплату компания уже учла в доходах при расчете единого налога на упрощенке. Поэтому после отгрузки выручку, в счет которой был получен аванс, не нужно учитывать повторно при расчете налога на прибыль. Такой позиции придерживаются и в Минфине России – письмо от 28 января 2009 г. № 03-11-06/2/8.

ПРИМЕР 1 Учет дебиторской задолженности и авансов при переходе с упрощенки на ОСНО

До 30 сентября 2015 года компания применяла упрощенку. Но в ноябре доходы оказались выше лимита. Так, с начала четвертого квартала организации пришлось перейти на общую систему.

В сентябре компания отгрузила покупателю товары на сумму 50 тыс. руб. Оплата от контрагента поступила в ноябре. На 1 октября бухгалтер включил в доходы непогашенную дебиторскую задолженность (50 тыс. руб.). И когда покупатель погасит долг, на налогах это никак не отразится.

От другого покупателя компания еще в августе получила предоплату в размере 15 тыс. руб. Ее закрыли поставкой в октябре. Предоплату бухгалтер уже включил в базу по единому налогу третьего квартала. Выручку от реализации оплаченных услуг не нужно учитывать в прибыльных доходах за четвертый квартал. Иначе сумма задвоится в доходах.

РАСХОДЫ. Для расчета переходных доходов руководствуйтесь принципом: нельзя учесть одни и те же затраты и при ОСНО, и при УСН.

Проанализируйте расчеты с поставщиками и выявите неоплаченную кредиторскую задолженность. Нужно найти расходы, которые компания понесла на упрощенке, но не оплатила, поэтому не смогла признать на кассовом методе. После перехода на ОСНО их можно будет списать. Сделать это нужно на первый день того квартала, в котором компания перешла на общую систему. Например, после перехода на ОСНО организация сможет единовременно включить в прибыльные расходы неоплаченную кредиторку по:

– сырью и материалам, списанным в производство;

– принятым к учету работам и услугам;

– начисленным страховым взносам и зарплате.

Допустим, компания, будучи на УСН, получила от поставщика материалы, но еще не списала их в производство. Или же купила товары, но так и не реализовала их. В этих случаях кредиторка еще не является расходом. Списывать ее нельзя. Нужно дождаться, пока товары будут проданы, а сырье и материалы списаны в производство (п. 2 ст. 272, подп. 3 п. 1 ст. 268 НК РФ).

По мнению проверяющих, важен объект налогообложения на упрощенке. Если «доходы», то переходные расходы учесть нельзя . Финансисты считают, что такое право есть только у бывших упрощенщиков с объектом «доходы минус расходы» (письма Минфина России от 4 апреля 2013 г. № 03-11-06/2/10983, от 19 января 2012 г. № 03-03-06/1/20).

Правда, чиновники однозначно сделают исключение для страховых взносов, которые компания начислила на УСН, а заплатила на общей системе. Ведь после оплаты компания смогла бы учесть взносы при расчете упрощенного налога (подп. 1 п. 3.1 ст. 346.21 НК РФ). Кстати, в последнее время Минфин России стал лояльнее к экс-спецрежимникам с объектом «доходы».

В письме от 22 декабря 2014 г. № 03-11-06/2/66188 финансовое ведомство все же сделало вывод, что правила по учету переходных расходов применяют все бывшие упрощенщики вне зависимости от объекта налогообложения.

На всякий случай дам вам выгодную судебную практику: определение ВС РФ от 6 марта 2015 г. № 306-КГ15-289, постановления ФАС Дальневосточного округа от 6 декабря 2010 г. № Ф03-8167/2010, ФАС Восточно-Сибирского округа от 3 декабря 2010 г. по делу № А69-02/2010, ФАС Уральского округа от 4 октября 2010 г. № Ф09-8094/10-С3. В этих делах судьи разрешили упрощенщикам учесть переходные расходы вне зависимости от объекта налогообложения.

Что делать с основными средствами

Когда компания переходит с упрощенки на общую систему, остаточную стоимость ОС и нематериальных активов нужно рассчитать в особом порядке. Он зависит от того, когда был приобретен актив – во время упрощенки или до нее (если до УСН компания отчитывалась по общей системе).

Когда срок полезного использования актива недолог, компания успевает полностью списать его стоимость в налоговые расходы за время упрощенки. Рассчитывать остаточную стоимость таких ОС в налоговом учете не нужно.

Допустим, до УСН компания применяла общий режим. Тогда продолжите амортизировать активы, купленные до упрощенки.

Для расчета остаточной стоимости таких ОС есть особая формула из пункта 3 статьи 346.25 НК РФ:

где ОСв – остаточная стоимость ОС на дату возврата на ОСНО;

ОСп – остаточная стоимость актива на дату перехода на УСН;

Р – стоимость ОС, которая списана в расходы за время упрощенки.

Организация продолжит амортизировать старые основные средства вне зависимости от того, какой объект налогообложения она применяла на УСН. Компании с объектом «доходы» стоимость ОС в расходах не учитывали. Они ориентируются на суммы, которые могли бы списать.

Если долг возник на УСН, а стал безнадежным на ОСНО, его можно списать в расходы

Компании на УСН не могут списывать безнадежные долги в расходы. Это не предусмотрено ни статьей 346.16 НК РФ, которая содержит перечень разрешенных на упрощенке расходов, ни статьей 346.25 НК РФ, что содержит порядок расчета переходных расходов. Чиновники тоже уверены, что долг, ставший безнадежным на УСН, нельзя учесть в налоговых расходах (письмо Минфина России от 23 июня 2014 г. № 03-03-06/1/29799).

Другое дело, когда задолженность сложилась на УСН, а стала безнадежной только

на ОСНО. Тогда компания вправе списать долг в расходы на общих основаниях (подп. 2 п. 2 ст. 265 и п. 2 ст. 266 НК РФ). Но только при условии, что ранее непогашенную дебиторку организация учла в доходах переходного периода на основании подпункта 1 пункта 2 статьи 346.25 НК РФ.

ПРИМЕР 2 Расчет остаточной стоимости ОС, приобретенного до перехода на УСН

С 1 января 2016 года организация потеряла право на УСН. Спецрежим она использовала год. На балансе по состоянию на 1 января 2015 года (когда компания переходила на упрощенку) числилось ОС со сроком полезного использования 15 лет и остаточной стоимостью 1 млн руб. Сумма ежемесячной амортизации по объекту – 100 тыс. руб.

За период применения упрощенки компания учла в расходах 50 процентов остаточной стоимости ОС (п. 3 ст. 346.16 НК РФ).

После перехода на ОСНО бухгалтер будет списывать через амортизацию остальные 50 процентов остаточной стоимости в размере 500 тыс. руб. (1 000 000 руб. _ 50%) в течение пяти месяцев (500 000 : 100 000).

ОС КУПИЛИ ВО ВРЕМЯ УСН.

Компания с объектом «доходы минус расходы» купила амортизируемое ОС. Его стоимость надо списывать равными долями с момента ввода в эксплуатацию и до конца года.

Поменять режим по собственному желанию можно не раньше следующего года. А к этому моменту стоимость ОС полностью будет учтена в расходах при расчете упрощенного налога.

Но компания может потерять право на УСН. И есть вероятность, что на ОСНО придется перейти с середины года. Тогда, вполне возможно, организация не успеет полностью списать стоимость ОС в расходы.

Налоговый кодекс не объясняет, как в этом случае компании поступить с несписанной частью расходов на покупку ОС. А Минфин России высказывал на этот счет две противоречащие друг другу точки зрения.

В письме от 15 марта 2011 г. № 03-11-06/2/34 финансисты разрешили учесть несписанную сумму в расходах на общей системе. Для этого на дату отказа от упрощенки в налоговом учете нужно определить остаточную стоимость ОС: первоначальную стоимость актива уменьшить на расходы, списанные при УСН. После перехода на общую систему остаточную стоимость можно включить в расходы через амортизацию.

Но ранее Минфин давал совершенно иные комментарии. В письме от 24 апреля 2008 г. № 03-11-05/102 чиновники сказали, что несписанную часть ОС нужно учесть в расходах на упрощенке в конце того квартала, когда потеряно право на спецрежим. Но на мой взгляд, такой подход применять рискованно.

Как начислить НДС с реализации

С первого числа того квартала, в котором компания перешла на общую систему, она стала плательщиком НДС. И теперь со стоимости реализуемых товаров, услуг или полученных авансов должна начислять и платить НДС.

По отгрузкам и авансам, которые приходятся еще на период упрощенки, НДС не начисляйте.

Если компания получила предоплату на УСН, а отгрузила товар на ОСНО, то НДС начислите только на дату реализации. С аванса налог рассчитывать не нужно.

Теперь прямо противоположная ситуация – отгрузили товар на упрощенке, а оплату за него получили уже после перехода на ОСНО. Дебиторская задолженность в данном случае не будет увеличивать базу по НДС.

ВОПРОС УЧАСТНИКА – Наша компания потеряла право на УСН в середине четвертого квартала. Первые полтора месяца менять налоговый режим не планировали. Соответственно, НДС не начисляли и счета-фактуры не выставляли. Что делать сейчас? Оформить счета-фактуры с начала квартала и начислить НДС?

– НДС действительно придется начислить со всех отгрузок, что пришлись на четвертый квартал. Не забудьте и об авансах.

НДС с реализации начисляйте по ставке 18 или 10 процентов. Использовать в данном случае расчетные ставки 18/118 или 10/110 нельзя. Они применяются только в тех ситуациях, что указаны в пункте 4 статьи 164 НК РФ.

Инспекторы требуют в данной ситуации начислять НДС именно сверх цены договора. Например, если компания реализовала товар на сумму 100 тыс. руб., то НДС, который придется заплатить с них – 18 тыс. руб. (100 тыс. руб. _ 18%), а не 15 254,24 руб. (100 000 руб. _ 18 : 118).

За такой подход выступают и высшие судьи. Пленум ВАС РФ в пункте 17 постановления от 30 мая 2014 г. № 33 объяснил, что если в договоре сказано, что налог в цену не включен (есть пометка «без НДС»), то поставщик для расчета НДС применяет ставку 18 процентов.

Постарайтесь договориться с покупателями о том, чтобы увеличить цену договора на сумму НДС. Контрагент может и не согласиться на такие условия. Тогда, к сожалению, компании придется платить налог за счет собственных денег. Так считают инспекторы (письма УФНС России по г. Москве от 29 апреля 2005 г. № 20-12/31025.3, УМНС России по г. Москве от 16 января 2004 г. № 21-08/02825).

Но, как показывает арбитражная практика, контролеры и компании часто спорят по поводу того, как считать НДС. Инспекторы настаивают, что НДС надо начислить сверх договорной цены. А компании уверяют, что налог уже заложен в ней.

Причем судьи поддерживают налоговиков чаще, чем организации: определение ВАС РФ от 7 августа 2013 г. № ВАС-9581/13, постановление ФАС Центрального округа от 26 мая 2008 г. № Ф10-1986/08. Хотя есть решения и в пользу компаний (постановление ФАС Западно-Сибирского округа от 11 июня 2014 г. по делу № А27-9994/2013). Теперь поговорим о счетах-фактурах. ФНС России в письме от 8 февраля 2007 г. № ММ-6-03/95 объяснила, как оформлять документы в такой ситуации. В пункте 3 статьи 168 НК РФ есть правило, по которому поставщик должен выставить счет-фактуру в течение пяти дней после отгрузки. Кодекс не разрешает выписывать документ позже этого срока. Вам нужно определить дату, когда компания потеряла право на упрощенку. Допустим, это случилось 16 ноября. По поставкам, проведенным начиная с 11 ноября, оформите счет-фактуру.

Когда входной НДС можно принять к вычету

Если компания не учла стоимость товаров или услуг при расчете упрощенного налога, то входной НДС по ним можно принять к вычету (п. 6 ст. 346.25 НК РФ). Скажем, компания приобрела товар для перепродажи во времена УСН, а реализовала его уже на ОСНО.

Стоимость товара учли в расходах после перехода на общую систему. Поэтому появилось право на вычет входного НДС.

Есть еще одно обязательное условие для вычета: важно отследить, чтобы купленный товар или услугу использовали именно в операциях, облагаемых НДС.

Приведу такой пример. Компания получила товары и продала их в периоде упрощенки. Однако стоимость не успели провести в расходах, так как еще не оплатили их поставку. Казалось бы, раз поставку не учли в расходах на УСН, то сейчас НДС по ней можно предъявить к вычету. Однако это не так. Не соблюдается обязательное условие – товар не использовали в операциях, облагаемых НДС, так как реализовали его на УСН*. По этой же причине не получится принять к вычету налог по неоплаченному ОС, которое ввели в эксплуатацию во время упрощенки.

У экс-упрощенщиков на объекте «доходы» с вычетом НДС могут возникнуть сложности. Пункт 6 статьи 346.25 НК РФ не ставит право на вычет в зависимость от объекта налогообложения. Там написано только то, что компания может принять к вычету НДС по тем поставкам, стоимость которых не была учтена в расходах при расчете упрощенного налога. Организация с объектом «доходы» в принципе не учитывает расходы. Но она может руководствоваться тем, возникали ли у нее условия для признания этих расходов.

На практике инспекторы не разрешают компаниям с объектом «доходы» принимать к вычету НДС при смене режима. И большинство судей с этим соглашаются: определения ВАС РФ 16 октября 2013 г. № ВАС-13988/13, от 8 апреля 2010 г. № ВАС-3698/10.

О авторе

Наталья Анатольевна Олейникова окончила Московский государственный университет пищевой промышленности. Работала главным бухгалтером. Прошла обучение и успешно сдала экзамены на аттестат аудитора.

С 2002 г. является аудитором в области общего аудита. Успешно прошла обучение и имеет свидетельство налогового консультанта.

«Градиент Альфа» - это оптимизация издержек и минимизация рисков Вашего бизнеса, повышение его эффективности и инвестиционной привлекательности.

- О нас

- Эксперты

- Благотворительность

- Градиент Альфа в СМИ

- События

- Контакты

- Карта сайта

- Логистика

- Бухгалтерия

- Аудит

- Консалтинг

- Оценка активов

- Медиация

- Аутсорсинг ВЭД

+7 (495) 740-12-64

Наш e-mail

115280, Россия,

г. Москва,

1-й Автозаводский

проезд, дом 4, к. 1

Мы обещаем высылать вам только самые полезные материалы и не чаще, чем 2 раза в месяц. В любой момент вы сможете отписаться от нашей рассылки.

Читайте также: