Возврат 1 процента по ип свыше 300000 усн доходы минус расходы

Опубликовано: 15.05.2024

- Бухгалтерия

- Налоги

- Патент

ИП каждый год платит за себя фиксированные страховые взносы. А если доход превышает 300 тысяч рублей, сумма взносов увеличивается. Как рассчитать эти дополнительные взносы ИП на УСН и патенте, расскажем в этой статье.

Размер страховых взносов в 2021 году

ИП платит фиксированные страховые взносы и дополнительные.

Фиксированные взносы. Идут на обязательное пенсионное и медицинское страхование. ИП обязан их уплатить, даже если ничего не заработал за год. Фиксированные взносы могут не платить только ИП, которые перешли на уплату налога на профессиональный доход — НПД.

Размер фиксированных взносов на каждый год установлен в Налоговом кодексе, в 2021 году это 40 874 ₽, из них на пенсионное страхование — 32 448 ₽, на медицинское — 8426 ₽.

Дополнительные взносы. ИП платит эти взносы, если годовой доход превысит 300 тысяч рублей. Они идут на обязательное пенсионное страхование и рассчитываются как 1% от суммы превышения.

Для всех взносов есть лимит. Максимальная сумма фиксированных и дополнительных взносов в 2021 году — 259 584 ₽. Чтобы рассчитать максимум только по дополнительным взносам, из общего лимита нужно вычесть фиксированные взносы:

Даже если при расчете получится больше, заплатить нужно только эту сумму.

Расчет дополнительных взносов для ИП на разных режимах

ИП нужно самому рассчитывать дополнительные взносы. Их сумма зависит от дохода. На разных режимах налогообложения доход рассчитывается и зависит от разных факторов: на патенте — от его стоимости, на УСН «Доходы» — от реальной суммы годового дохода, на УСН «Доходы минус расходы» — от разницы доходов и расходов. Поэтому сумма дополнительных взносов для этих режимов считается .

На патенте. ИП на патенте расчеты ведут не от реального, а от потенциального дохода за год.

Формула расчета дополнительных взносов для ИП на патенте:

На УСН «Доходы». Допвзносы платят, если фактический доход ИП превысил за год 300 000 ₽:

На УСН «Доходы минус расходы». На этом режиме налогообложения 1% считается от разницы доходов и расходов:

Посмотрим на примере:

Совмещение налоговых режимов. Если ИП использует два режима налогообложения, все его доходы суммируются. Размер дополнительных взносов рассчитывается от общей суммы превышения.

На любом режиме главное — следить за лимитом доходов: если он превысит 300 тысяч, по итогам года нужно платить дополнительные страховые взносы.

Уменьшение налога на сумму взносов

ИП без сотрудников может уменьшить налог на всю сумму взносов. На разных спецрежимах есть свои нюансы.

ИП на УСН «Доходы» может уменьшить налог на всю сумму дополнительных взносов. Это можно сделать раз в квартал, при выплате части налога — авансового платежа.

Главное правило: уменьшить налог можно только в том квартале, в котором уплатили взносы.

ИП на УСН «Доходы минус расходы» может уменьшить налог, если включит страховые взносы в расходы.

ИП на патенте может уменьшить налог тремя способами:

- Уменьшить стоимость патента на сумму взносов. Для этого нужно уплатить страховые взносы и уведомить об этом налоговую. Затем получить налоговый вычет и не платить часть стоимости патента или всю стоимость.

- Вернуть деньги за купленный патент. Для этого нужно уплатить всю сумму страховых взносов или ее часть и подать в налоговую заявление на возврат излишне уплаченных денег за патент. Затем получить деньги за патент.

- Получить налоговый вычет для оплаты патента на следующий период. Для этого нужно уплатить часть страховых взносов и подать заявление о том, чтобы использовать эти деньги для оплаты патента на следующий период. Затем получить налоговый вычет.

Налоговый вычет нужно использовать в течение года, остаток взносов на следующий год не переносится.

Порядок уплаты дополнительных взносов

Дополнительные взносы ИП платят в налоговую — точно так же, как и фиксированные. Проще всего сделать это через банк, в котором открыт расчетный счет.

Чтобы страховые взносы дошли до вашей налоговой инспекции, нужно правильно указать ее реквизиты в платежном поручении. Они зависят от региона регистрации ИП. Проверить их можно на сайте налоговой.

Еще нужно указать код бюджетной классификации — КБК. Благодаря этой комбинации цифр государство понимает, за что именно пришли деньги — например, за налог или взносы.

Для каждого вида платежа прописан свой КБК. Полный список всех КБК есть на сайте налоговой, здесь приведем только основные.

Для уплаты фиксированных и дополнительных пенсионных взносов КБК общий: 182 1 02 02140 06 1110 160.

В назначении платежа будет указано, что взносы идут на обязательное пенсионное страхование в фиксированном размере. То, что платеж на дополнительные взносы, указывает пометка «с суммы дохода, сверх предельной величины».

Пример платежного поручения на дополнительные страховые взносы в личном кабинете в Тинькофф-банке. Выделен КБК

Пример платежного поручения на дополнительные страховые взносы в личном кабинете в Тинькофф-банке. Выделено назначение платеж

Срок уплаты взносов

Для фиксированных и дополнительных взносов сроки уплаты различаются.

Фиксированные взносы все ИП обязаны уплатить до конца текущего года. Если 31 декабря выпадает на выходной, срок переносят на следующий рабочий день.

Дополнительные взносы все ИП обязаны уплатить до 1 июля следующего года.

За 2020 год — до 1 июля 2021 года.

За 2021 год — до 1 июля 2022 года.

Если ИП заплатит страховые взносы с опозданием, ему начислят пени. В случае если ИП все равно не будет платить, налоговая взыщет всю сумму с его расчетных счетов. Поэтому за сроками нужно следить или нанять бухгалтера, который будет за это отвечать.

Онлайн-бухгалтерия от Тинькофф

Сервис для ИП, которые самостоятельно ведут бухгалтерию:

- Расчет налогов и страховых взносов для УСН и патента.

- Формирование платежных поручений и напоминания об оплате.

- Отправка деклараций онлайн.

Что произошло

ФНС пришла к выводу о том, что предприниматели на УСН «Доходы минус расходы» могут платить 1% с доходов свыше 300 тыс. руб. не со всех доходов, а только с разницы между доходами и расходами. Информация об этом представлена в письме от 01.09.2020 № БС-4-11/14090. Но, в то же время, в Налоговый кодекс поправка не внесена и не все налоговые инспекции работают согласно новому правилу. В связи с этим ранее мы эту новость не публиковали, однако сейчас уже можно отметить следующее:

- 1% за 2020 год можно платить с разницы между доходами и расходами.

- взносы за 2019 год большинству начислят с разницы, и для этого не нужно будет обращаться в суд, но в отдельных случаях потребуется написать письмо в налоговую.

- взносы за 2 предыдущих года также можно пересчитать и вернуть.

За какой период взносы можно пересчитать

Вернуть или зачесть можно те взносы, с момента уплаты которых прошло не больше трех лет (п. 7 ст. 78 НК). Так, в январе 2021 г. вы имеете право вернуть денежные средства, которые были перечислены с 1 января 2018 г. Если вы платили взносы своевременно, это суммы за 2017—2019 гг.

Взносы за 2020 год налоговая пока не начислила, взносы за 2019 год большинство налоговых начислили уже по новым правилам. Однако, взносы за предыдущие годы автоматически не были пересчитаны. В связи с этим, чтобы их вернуть, необходимо пересчитать взносы самостоятельно и написать соответствующее письмо в налоговую инспекцию. Разберем алгоритм действий.

1. Проверьте начисления за 2019 год

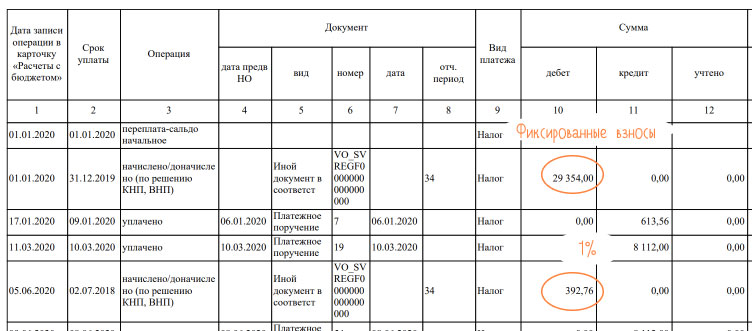

Есть вероятность, что ваша налоговая не побеспокоилась о пересчёте 1%, возможно она будет оспаривать ваше решение. Но в любом случае сначала нужно сделать сверку. Для этого запросите в Эльбе «Выписку операций по расчёту с бюджетом за 2020 год».

В выписке найдите таблицу с названием «Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда», далее начисление по взносам за 2019 год. Первая таблица это фиксированная часть взносов, вторая за 1%.

По сумме станет ясно, начислили вам взносы со всех доходов или с разницы между доходами и расходами. Проверить можно, сверив с суммой в задаче по взносам за 2019 год в Эльбе, в ней взносы указаны с учетом всех доходов, таким образом, начисление в выписке должно быть меньше.

Если сумма меньше, поздравляем, у вас должна появиться переплата, которую вы сможете вернуть или зачесть. Подробнее об этом в 3 пункте.

Если сумма равна той, которая рассчитана в Эльбе, необходимо пересчитывать взносы самостоятельно, дополнительно пересчитайте за 2017-2018 годы.

2. Пересчитайте взносы

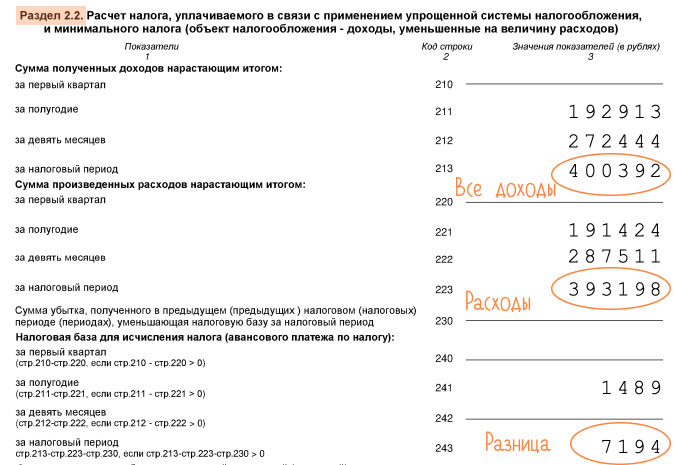

Быстрее и удобнее всего при пересчёте пользоваться сведениями из деклараций, на них же ориентируется и налоговая. Отправленные налоговые декларации в Эльбе можно найти в разделе Отчётность → Отправленные отчёты. Доходы и расходы будут в Разделе 2.2.

После расчета сравните результаты с фактически перечисленными суммами, разница это и есть ваша переплата. Конечно, если у вас нет никаких задолженностей.

3. Примите решение о написании заявления на возврат

Также переплату можно вернуть, для этого заявление подают обязательно. В заявлении укажите ваши данные, код ИФНС, статус плательщика — 3, статью 78 Налогового кодекса, ссылаясь на которую вы просите вернуть или зачесть переплату. Укажите сумму переплаты, КБК пенсионных взносов. Отметьте код налогового периода, за который сумма была излишне уплачена, — ГД.00.2017, ГД.00.2018 или ГД.00.2019. Если необходимо вернуть или зачесть переплату за несколько периодов, подавайте несколько заявлений. На втором листе заявления на возврат укажите банковские реквизиты счета, на который должна быть перечислена сумма. Срок возврата переплаты налоговой инспекцией равен одному месяцу.

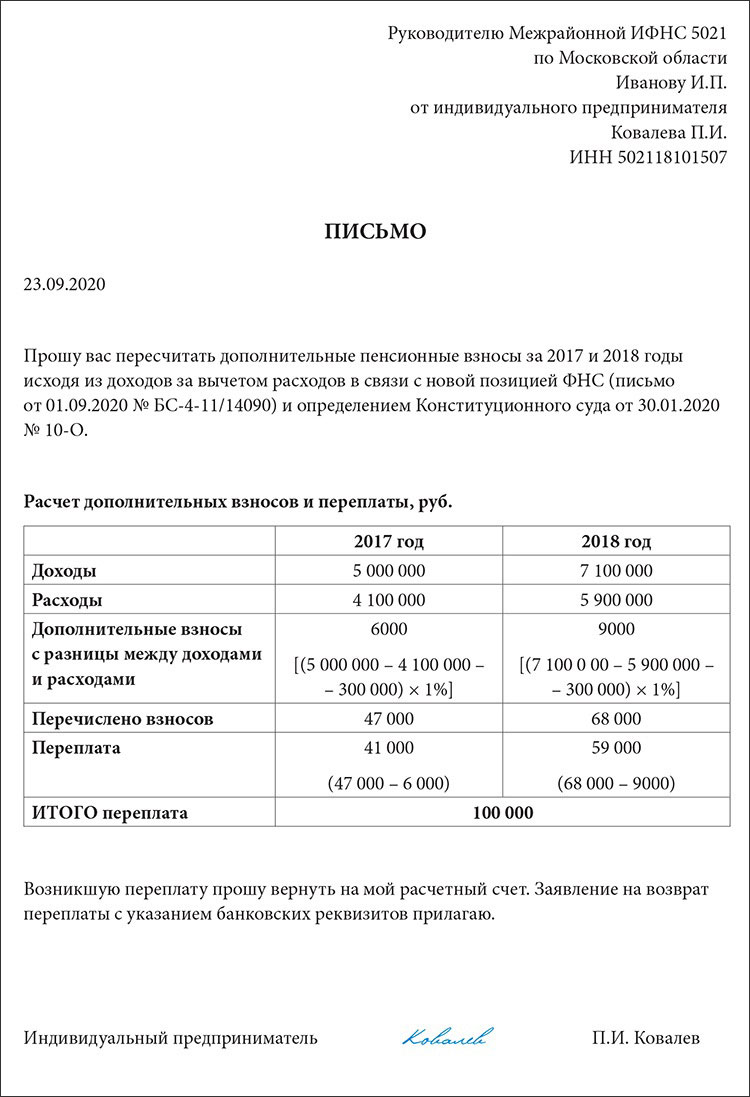

Как для зачёта, так и для возврата взносов, которые не были пересчитаны, дополнительно приложите к заявлению письмо с просьбой об этом. За периоды до 2019 г. сотрудники налоговой не делают этого в автоматическом режиме. Письмо может выглядеть следующим образом:

Если вам отказали в пересчете взносов и возврате разницы, подайте жалобу в УФНС. В жалобе укажите источник переплаты, и представьте новый расчет взносов. При этом необходимо сослаться на письмо Федеральной налоговой службы и определение Конституционного суда. Жалобу подайте через свою ИФНС.

Пересчёт в Эльбе

Расчёт взносов в Эльбе изменится лишь для 2021 года. Объясним, почему не изменен порядок пересчета за прошлые годы. Несмотря на то, что практика пересчёта и возвратов положительная, до сих пор есть налоговые, которые рассчитывают взносы по старым правилам и остаются предприниматели, которые не желают оспаривать их решение. Если изменить расчёт, есть риск подставить таких предпринимателей под пени и штрафы. Остается надеяться, что в 2021 г. этот вопрос окончательно разрешится и мы сможем изменить расчёт.

Отличная новость для предпринимателей на УСН «Доходы минус расходы»! Теперь можно сэкономить на страховых взносах и даже частично вернуть то, что уже заплатили. Рассказываем, что случилось, как вернуть переплату и приводим образцы заявлений на возврат излишне уплаченных сумм.

Что случилось

Минфин и ФНС не один год настаивали на том, что 1% страховых взносов с доходов свыше 300 тысяч рублей считать нужно со всех доходов без вычета расходов, и постоянно выпускали письма на эту тему. Из последних: № 03-15-05/25738 от 1 апреля 2020 г., № 03-15-05/578 от 14 января 2019 г., № 03-15-05/64949 от 24 июля 2020 г.

В то же время предпринимателям на ОСНО расходы вычитать перед расчётом разрешают, хотя принцип расчёта налога и на ОСНО, и на доходно-расходной УСН один и тот же. Ситуация несправедливая. Те, кто не хотел мириться, шли судиться и выигрывали, а кто не хотел спорить с налоговиками, просто платили с доходов.

Суды встали на сторону предпринимателей. Например, определения Верховного суда РФ № 302-ЭС19-25070 от 14 января 2020 г., № 309-ЭС19-18969 от 29 октября 2019 г. В них суды подтвердили право упрощенцев вычитать расходы. А в Определении № 10-О от 30 января 2020 г. эту позицию поддержал и Конституционный суд. Несмотря на решения суда фискалы продолжали стоять на своём.

Но теперь всё изменилось — ФНС сдала позиции.

1 сентября 2020 года ФНС России выпустила письмо № БС-4-11/14090, в котором говорится, что для расчёта 1% взносов предприниматели на УСН «Доходы минус расходы» могут вычитать расходы.

Единственная оговорка — расходы должны быть именно отчётного периода. То есть при расчёте дополнительного взноса за 2019 год из доходов нужно вычитать только расходы 2019 года. Если у вас есть убытки прошлых лет, которые вы исключаете из налогооблагаемой базы, их для расчёта 1% взноса вычитать нельзя.

Что теперь делать предпринимателям

Считать по-новому и возвращать переплату. Предпринимателям из пострадавших отраслей перенесли срок уплаты дополнительных взносов с 1 июля на 1 ноября. Те, кто ещё не успел заплатить, могут сразу посчитать с учётом расходов.

Во многих ФНС уже начали самостоятельно пересчитывать взносы по-новому за 2019 год. Клиенты интернет-бухгалтерии «Моё дело» сообщают, что им приходят уведомления о переплате по страховым взносам.

Если вы не получали уведомлений, закажите акт сверки с налоговой инспекцией. Возможно, вам тоже уже пересчитали, но не сообщили. Переплату можно вернуть или зачесть в счёт будущих платежей.

Причём вернуть можно переплату за последние три года, а не только за 2019 год.

Если вы платили 1% взносов со всех доходов, поднимите декларации за последние три года и пересчитайте взносы с учётом расходов.

Затем оформите заявления на зачёт или возврат излишне уплаченного налога и отправьте в налоговую инспекцию.

Для надёжности можете приложить к заявлению свои пояснения. Это не обязательно, но поможет сразу обозначить свою позицию и сэкономить время на разборках с налоговой.

Отправьте заявление и пояснения за каждый год в налоговую любым удобным способом: лично, почтой или в электронном виде.

Пользователи интернет-бухгалтерии «Моё дело» могут обмениваться документами с налоговой и запрашивать акты сверки в личном кабинете. Электронную подпись для клиентов мы выпускаем бесплатно.

Налоговая инспекция примет решение в течение 10 дней и в течение 5 рабочих дней после этого сообщат вам. Деньги на счёт должны прийти в течение месяца. Если у вас есть долги по страховым взносам, то сначала налоговики погасят его за счёт переплаты.

Внимание! Если вы уменьшите взносы прошлых периодов и вернёте переплату, у вас уменьшатся расходы того периода, в которым вы учитывали эти взносы. Из-за этого увеличится налог за этот период. Поэтому нужно будет сдать уточнённую декларацию.

Например, в 2019 году ИП рассчитал и заплатил 1% дополнительных взносов за 2018 год со всех доходов. Эту сумму он включил в расходы 2019 года и они уменьшили налогооблагаемую базу за этот год. Если предприниматель пересчитает взносы по-новому и вернёт переплату, уменьшатся и расходы 2019 года. Он должен пересчитать налог, доплатить разницу и сдать уточнённую декларацию за 2019 год.

Если вы будете возвращать переплату по взносам за 2019 год, которые заплатили в 2020 году, то просто пересчитайте авансы за этот год с учётом новой суммы взносов.

Помимо фиксированных страховых взносов все предприниматели должны платить 1% с доходов свыше 300 000 рублей. А вот что именно считать доходом — зависит от системы налогообложения. Рассказываем про расчёт на каждой системе и приводим примеры.

Из чего состоят фиксированные и дополнительные взносы

Любой предприниматель каждый год должен платить за себя фиксированные взносы на два вида обязательного страхования: пенсионное и медицинское. Это не зависит от дохода, системы налогообложения и вида деятельности.

В 2020 году фиксированный взнос — 40 874 рублей, из них 32 448 рублей на пенсионное страхование, 8 426 — на медицинское. Общая сумма взносов для ИП из пострадавших отраслей на 2020 год меньше — 28 744 рублей.

Дополнительные взносы в размере 1% платят предприниматели с доходом больше 300 тысяч рублей. Этот процент идёт на пенсионное страхование.

Общая сумма пенсионных взносов, включая фиксированный и дополнительные, за год не должна превышать 8-кратного фиксированного взноса на пенсионное страхование. В 2020 году это 32 448 * 8 = 259 584 рублей.

Фиксированные взносы нужно заплатить до конца отчётного года, а дополнительные — до 1 июля следующего после отчётного.

Для субъектов МСП из пострадавших отраслей продлили срок уплаты дополнительных взносов за 2019 год — их можно заплатить до 1 ноября 2020 года.

Как считать дополнительные страховые взносы

Дополнительный взнос считают с доходов, превышающих 300 000 рублей. Какую сумму брать за доход — зависит от системы налогообложения.

На общей системе налогообложения для расчёта берут доходы за минусом профессиональных вычетов, то есть расходов. Эту сумму нужно взять из строки 060 раздела 2 декларации 3-НДФЛ. Из неё вычитают 300 000 рублей и умножают на 1%.

Пример. Доходы предпринимателя ИП на ОСНО за 2020 год составили 2 250 000 рублей, а расходы — 1 180 000 рублей.

Дополнительный взнос составит:

(2 250 000 — 1 180 000 — 300 000) * 1% = 7 700 рублей.

С 2021 года ЕНВД отменят, но предпринимателям ещё предстоит до 1 июля 2021 года заплатить дополнительные взносы за 2020 год. А для ИП из пострадавших отраслей до 1 ноября 2020 года продлили срок уплаты допвзносов за 2019 год.

Предприниматели на ЕНВД платят налог не с фактического дохода, а с вменённого, который считают по формуле. Дополнительные взносы тоже нужно считать с вменённого дохода, реальные доходы значения не имеют. Если вменённый доход за год окажется меньше 300 тысяч рублей, дополнительного взноса не будет, даже если фактические доходы будут намного больше.

ИП на ЕНВД сдают декларации каждый квартал. Чтобы определить годовой вменённый доход, нужно сложить суммы из строк 100 всех деклараций.

Пример. Вменённый доход предпринимателя по декларациям составил 475 000 рублей:

- За I квартал — 135 000 рублей

- За II квартал — 135 000 рублей

- За III квартал — 110 000 рублей

- За IV квартал — 95 000 рублей

Дополнительный взнос составит:

(475 000 — 300 000) * 1% = 1 750 рублей.

Патентная система

Предприниматели на патенте тоже не платят налог с фактических доходов. Стоимость патента рассчитывают по формуле от потенциально возможного дохода. И 1% взносов тоже нужно считать с потенциального дохода, независимо от реального заработка.

Сумму потенциального дохода нужно брать из приложения к патенту, который выдаёт налоговая инспекция. В нём есть таблица с расчётом налога. Первый пункт этой таблицы с кодом строки 010 под названием «Налоговая база» — это и есть потенциальный доход.

Если в течение года предприниматель покупал несколько патентов, нужно сложить все суммы потенциального дохода. Если общая сумма по всем патентам окажется меньше 300 тысяч рублей, дополнительного взноса не будет.

Пример. Предприниматель в течение года покупал два патента. В одном потенциальный доход 250 300 рублей, а в другом 115 150 рублей.

Дополнительный взнос составит:

(250 300 + 115 150 — 300 000) * 1% = 654,5 рублей.

Здесь всё зависит от объекта налогообложения: «Доходы» или «Доходы минус расходы».

На УСН «Доходы» из всех полученных доходов нужно вычесть 300 000 рублей и умножить на 1%. Сумму дохода нужно брать из строки 113 раздела 2.1.1 годовой декларации по УСН.

При доходах в 400 000 рублей на УСН дополнительный взнос будет 1 000 рублей.

По поводу расчёта 1% на «Доходы минус расходы» до последнего времени шли споры. Налоговики считали, что платить нужно так же, как и в случае с УСН «Доходы», то есть со всех доходов без вычета расходов.

Но судебная практика была на стороне предпринимателей, поэтому 1 сентября 2020 г. ФНС выпустила письмо, в котором сообщила, что расходы вычитать можно. Теперь ИП на доходно-расходной УСН могут считать взносы с разницы между доходами и расходами. Но нельзя считать расходами убытки прошлых лет.

Татьяна Никанорова, налоговый консультант, владелица бухгалтерской фирмы «Профдело»:

«В некоторых регионах налоговики уже сами пересчитывают взносы по-новому и сообщают предпринимателям о переплате. Но это не значит, что всем пересчитают автоматически. Если вы уже платили взносы с доходов, за периоды с 2017 по 2019 год их можно пересчитать и вернуть переплату, обратившись с заявлением в налоговую инспекцию. Но имейте в виду, что при уменьшении взносов уменьшатся и расходы в том периоде, в котором вы их учитывали».

Есть два варианта действий в таких случаях:

- Пересчитать налоговую базу по налогу на УСН и сдать уточненные декларации за те периоды, в которых учитывали расходы.

- Включить разницу в доходы текущего периода.

Рекомендуем уточнить в своей налоговой инспекции, как по их мнению лучше поступить.

Расчёт при совмещении режимов

Если ИП совмещает разные налоговые режимы, нужно сложить доходы от деятельности на каждом из режимов.

Пример. У предпринимателя есть интернет-магазин на УСН «Доходы» и точка в торговом центре на ЕНВД.

Фактические доходы за год от деятельности на УСН составили 800 000 рублей, а вменённый доход на ЕНВД за четыре квартала — 550 000 рублей.

Дополнительный взнос составит:

(800 000 + 550 000 — 300 000) * 1% = 10 500 рублей.

Что будет, если неправильно рассчитать взносы

Если вы заплатите больше, чем нужно, у вас образуется переплата. Вы сможете вернуть её на расчётный счёт по заявлению или зачесть в счёт будущих платежей. О переплате вы можете узнать, когда будете сверяться с налоговой инспекцией. Если переплату первыми обнаружат сотрудники налоговой инспекции, согласно п. 3 ст. 78 НК РФ они должны сообщить вам об этом в течение 10 рабочих дней.

Если заплатить меньше — будет недоимка. Когда налоговики её обнаружат, они пришлют требование об уплате взносов и пеней на недоплаченную сумму. Пени рассчитывают исходя из 1/300 ставки рефинансирования за каждый день просрочки.

Коротко

- Все предприниматели помимо фиксированных взносов платят дополнительные в размере 1% с доходов свыше 300 000 рублей.

- Дополнительный взнос нужно внести до 1 июля следующего после отчётного года.

- ИП на ОСНО считают этот взнос с разницы между доходами и расходами, на ЕНВД — с вменённого дохода, на ПСН — с потенциального дохода, а на УСН «Доходы» — со всех полученных доходов.

- Предприниматели на УСН «Доходы минус расходы» по мнению налоговиков должны считать со всех доходов без вычета расходов. Но судебная практика говорит об обратном — расходы вычитать можно. У тех, кто готов спорить с налоговой, большие шансы выиграть и сэкономить.

- При совмещении режимов нужно сложить доходы от деятельности на каждом режиме.

Полезная рассылка для бизнеса

Рассказываем про налоги, законы, чужой опыт и полезные инструменты для бизнеса. Оставьте свою почту и получите в подарок книгу «Сила эмоционального интеллекта».

Близится к завершению 2020 год. Всем индивидуальным предпринимателям необходимо до 31 декабря 2020 года правильно рассчитать и уплатить в бюджет страховые взносы на ОПС и ОМС в фиксированном размере. Если не уплатить страховые взносы до 31.12.2020г., вы можете потерять право на уменьшение единого налога по УСН и ЕНВД на сумму уплаченных взносов «за себя». А если переплатить взносы в 2020 году, вы не сможете на сумму переплаты уменьшить налог за 2020 год, так как можно уменьшить налог только на взносы в пределах исчисленных сумм. Также вы потеряете право на уменьшение налога в 2021 году на сумму уплаченных взносов в 2020 году – налог ведь фактически уплачен в другом налоговом периоде, не в 2021 году.

Таким образом, до конца 2020 года надо проверить свои страховые взносы. И если необходимо, доплатить взносы, или написать заявление на возврат излишне уплаченной суммы фиксированных взносов.

Кто должен платить страховые взносы в фиксированном размере

Страховые взносы на ОПС и ОМС в фиксированном размере должны уплачивать все индивидуальные предприниматели независимо от того, осуществляют ли они деятельность, получили ли доход или нет. Исключение сделано только для следующих категорий ИП при условии, что они не осуществляют деятельность и не получают доход в период:

- прохождения военной и приравненной к ней службы

- ухода за ребенком до достижения им возраста полутора лет

- ухода за инвалидом I группы, ребенком-инвалидом или пожилым человеком в возрасте от 80 лет и старше

- проживания супругов военнослужащих, проходящих военную службу по контракту в местах, где нет возможности трудоустройства

- проживания за границей супругов работников, направленных в дипломатические представительства, консульские и иные подобные учреждения Российской Федерации

Сколько надо платить страховых взносов ИП за себя в 2020 году

Налоговым кодексом РФ для ИП на 2020 год установлены следующие размеры страховых взносов, в зависимости:

- от размера дохода

- от вида деятельности ИП

1. Если ваш доход не превысил 300 тыс. руб. в год, за 2020 год вы должны уплатить страховые взносы в фиксированном размере:

- На обязательное пенсионное страхование (пп.1. п.1 ст.430 НК РФ) – 32 448 руб. в год

- На обязательное медицинское страхование (пп.2. п.1 ст.430 НК РФ) – 8 426 руб. в год

- На обязательное пенсионное страхование (пп.1. п.1 ст.430 НК РФ) – 20 318 руб. в год

- На обязательное медицинское страхование (пп.2. п.1 ст.430 НК РФ) – 8 426 руб. в год

Как видим, снижаются только взносы на ОПС, взносы на ОМС уплачиваются в таком же размере.

Напомним, кто имеет право на снижение суммы страховых взносов на ОПС в 2020 году:

- ИП, у которых основной ОКВЭД на 01.03.2020г. есть в перечне наиболее пострадавших от коронавируса, утвержденного Правительством РФ

- ИП состоит в реестре СМСП на 1 марта 2020г.

Также надо помнить, какой берется доход для целей расчета страховых взносов:

- Если вы применяете УСН с объектом «Доходы» - общая сумма доходов (то есть вся поступившая выручка)

- Если вы применяете УСН с объектом «Доходы, уменьшенные на величину расходов» - сумма чистого дохода (то есть доходы минус расходы)

- Если вы применяете ЕНВД - сумма вмененного дохода (строка 100 «Налоговая база» раздела 2 декларации по ЕНВД)

- Если вы применяете ПСН - сумма потенциально возможного к получению дохода, рассчитанного налоговой при выдаче патента

- На обязательное пенсионное страхование – 32 448 руб. + 1% от суммы дохода плательщика, превышающего 300 000 руб. за 2020 г., но не более 259 584 руб. в год

- На обязательное медицинское страхование (пп.2. п.1 ст.430 НК РФ) – 8 426 руб. в год

Сроки уплаты страховых взносов за 2020 год

Страховые взносы в фиксированном размере необходимо уплатить не позднее 31 декабря 2020 года. Если вы уплатите взносы после этой даты, штрафа не будет, но:

- Будут начислены пени

- Вы не сможете уменьшить сумму единого налога по ЕНВД за 4-й квартал 2020г. или по УСН за 2020 год на сумму просроченных взносов

Страховые взносы в размере 1% от суммы дохода свыше 300 000 руб. необходимо уплатить не позднее 1 июля 2021 года.

Внимание! Если вы уплатите страховые взносы в размере 1% еще в этом году, то есть до 31.12.2020г., вы также сможете уменьшить сумму единого налога по ЕНВД за 4-й квартал 2020г. или по УСН за 2020 год на сумму этих взносов. Главное условие – на уменьшение принимаются взносы, если они уплачены в пределах исчисленной за 2020 год суммы взносов.

Например, вы применяете УСН с объектом «Доходы», наемный труд не используете. Общая сумма доходов (поступившая выручка) уже на 06.12.2020г. составила 700 000 руб. 1% взносов за 2020 год как минимум будет (900 000 – 300 000) х 1% = 6 000 руб. И, если вы уплатите в бюджет эту сумму до 31.12.2020г., вы сможете сумму налога по УСН за 2020 год дополнительно уменьшить на 6 000 руб.

Надо, конечно, заранее рассчитать, стоит ли вам спешить уплачивать страховые взносы в размере 1% еще в этом году. Ведь если вы до 31.12.2020 уплатите за 2020 год всю сумму страховых взносов в фиксированном размере на ОПС и ОМС – в сумме это 40 874 руб., а ваш доход за 2020 год составит не более 681 233 руб., вся сумма налога по УСН 40 874 руб. (681 233 х 6%) будет уменьшена на сумму уплаченных фиксированных взносов – 40 874 руб., и налог к уплате в бюджет составит 0 руб.

В этом случае спешить уплачивать страховые взносы в размере 1% до 31 декабря 2020 года нет смысла.

Сколько надо платить страховых взносов ИП за себя в 2021 году

На 2021 год страховые взносы для ИП в фиксированном размере не изменились, их размер такой же, как и в 2020 году:

Размер страхового взноса за 2021 год

Доход до 300 тыс. руб. в год

Доход свыше 300 тыс. руб. в год

Обязательное пенсионное страхование

Срок уплаты – не позднее 31.12.2021г.

32 448 руб. + 1% от суммы дохода плательщика, превышающего 300 000 руб. за 2021 г., но не более 259 584 руб.

Читайте также: