В какой программе делают декларацию при усн для ип

Опубликовано: 06.05.2024

Сроки подачи декларации за 2020 год

Индивидуальному предпринимателю необходимо заполнить и сдать налоговую декларацию по налогу, уплачиваемую в связи с применением УСН за 2020 год до 30 апреля 2021 года. У нас на сайте есть статья, в которой разбираются сроки подачи отчетности различных категорий налогоплательщиков, там же представлен специальный онлайн-инструмент для этого.

Юридическому лицу, применяющему «упрощенку», необходимо сдать отчетность месяцем ранее, т.е. 31 марта 2021 года.

Если организация ликвидируется, или закрывается ИП то налоговую декларацию необходимо подать до 25 числа месяца, следующего за тем, в котором была завершена деятельность (дата закрытия берется из уведомления, предоставленного в ИФНС).

Способы предоставления налоговой отчетности

Есть три способа подать отчетность на УСН:

- «Бумажную» декларацию предоставить в налоговую инспекцию в двух экземплярах. Это можно сделать как лично, так и через своего представителя. В ИФНС останется один экземпляр, а второй с проставленным штампом о приемы отдадут налогоплательщику. Этот экземпляр будет служить доказательством того, что отчетность сдана.

В связи с тем, что из-за коронавируса инспекции могут работать в ограниченном режиме стоит обратить внимание на второй метод.

Форма налоговой декларации по КНД 1152017

Форма налогового отчета за 2020 год для ИП и ЮЛ не менялась с 2016 года, она регламентируется Приказом ФНС России № ММВ-7-3/99@ от 26.02.2016 г. Сдача отчетности за 2021 год будет проводится по новой форме, об этом мы писали в статье «Когда в 2021 году применять новую форму декларации по УСН, а когда – старую?», об этом говорится в Письме ФНС от 02.02.21 N СД-4-3/1135@. Если ИП или ЮЛ сдает декларацию за 2021 год досрочно (например в связи с закрытием), то с 20.03.2021 будет действовать новая форма. Но в в данном письме говорится, что инспекции должны принимать и старую форму также.

Шаблоны можно скачать по ссылкам ниже. Также можно автоматически сформировать документ, используя онлайн-иструмент в левой колонке сайта. Значения строк будут рассчитаны автоматически.

Сложности, которые могут возникнуть при сдаче отчетности

При предоставлении отчетности в «бумажном» виду лично могут возникнуть определенные сложности, самые частые мы приведем ниже.

Сотрудники ИФНС могут потребовать приложить файл декларации в формате XML на дискете или флешке;

Если сотрудников в организации менее 100 человек, то это требование незаконно (п.3 ст.80 НК).

Сотрудники ИФНС могут требовать специальную форму декларации с двумерным штрих-кодом

Такой штрих-код облегчает инспекторам внесение данных отчетности, так как в нем дублируется информация, содержащаяся в документе. Данное требование незаконно и противоречит НК РФ. Двумерного кода в законодательно утвержденной форме документа нет (см. пункт «Форма налоговой декларации по КНД 1152017» выше).

Мало того, в обязанности ФНС (п.3 ст.80 НК) вменено предоставление пустых бланков по требованию налогоплательщиков, и бланки эти тоже будут указанной формы (без двумерного штрих-кода).

Сотрудники ИФНС могут требовать при сдаче отчетности за 2020 год новую форму декларации.

Требование незаконно, ссылайтесь на Письмо ФНС от 02.02.21 N СД-4-3/1135@, о котором говорилось выше.

Заполнение и расчет значений в декларации

В правой колонке сайта заполняем раздел «Сведения о налогоплательщике», выбираем объект налогообложения и указываем проценты в полях «Ставка налога».

Заполняем раздел «Доходы», указывая данные по кварталам. Суммы могут быть дробные, разделителем рублей и копеек может быть как точка, так и запятая. Обращаем внимание на то, что в декларации суммы округляются до полных рублей, но копейки нужно указывать для более точного расчета.

Заполняем раздел «Уплачено взносов в ПФР и ФФОМС» по тем же правилам, указывая выплаченные суммы поквартально. Взносы ОПС и ОМС суммируем, взносы, уплаченные с дохода свыше 300 тыс. руб. (1%) тоже учитываем. Ставим галочку «ИП не производит выплаты физ.лицам», если у ИП не было наемных сотрудников.

Раздел «Торговый сбор» заполняют только его плательщики.

В разделе «Данные для титульного листа» заполняем обязательные поля: ФИО, ИНН, Налоговый период, Отчетный год, Налоговый орган (код), По месту нахождения (код), ОКВЭД, Код по ОКТМО. Дату можно не ставить, но при подаче отчетности ее нужно вписать вручную.

Ставим галочку «Сформировать документ для печати» и нажимаем кнопку. Если нет ошибок заполнения, то появятся ссылки на заполненную декларацию. Если ошибки при заполнении были, сервис укажет, в каком поле внесено некорректное значение.

«Клерк» Рубрика УСН

Если вы не пользуетесь платными программами ведения учета и формирования отчетности, для заполнения деклараций можно использовать бесплатную программу Налогоплательщик ЮЛ.

Офрмление декларации по УСН можно в этой программе не займет много времени. Рассмотрим заполнение на примере декларации по УСН с объектом «доходы»

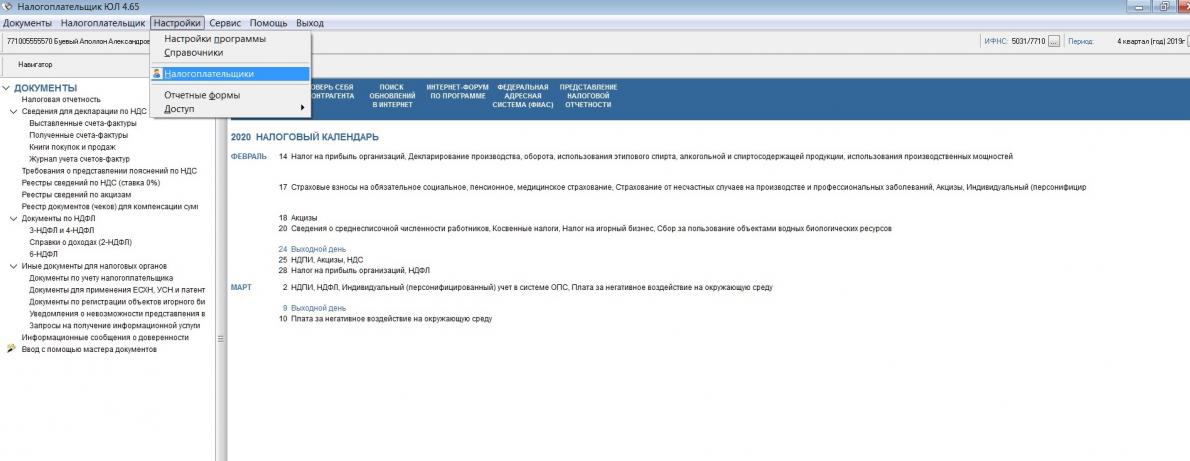

Сначала надо заполнить данные налогоплательщика. Идем в меню «Настройки» и ищем там строку «Налогоплательщики»

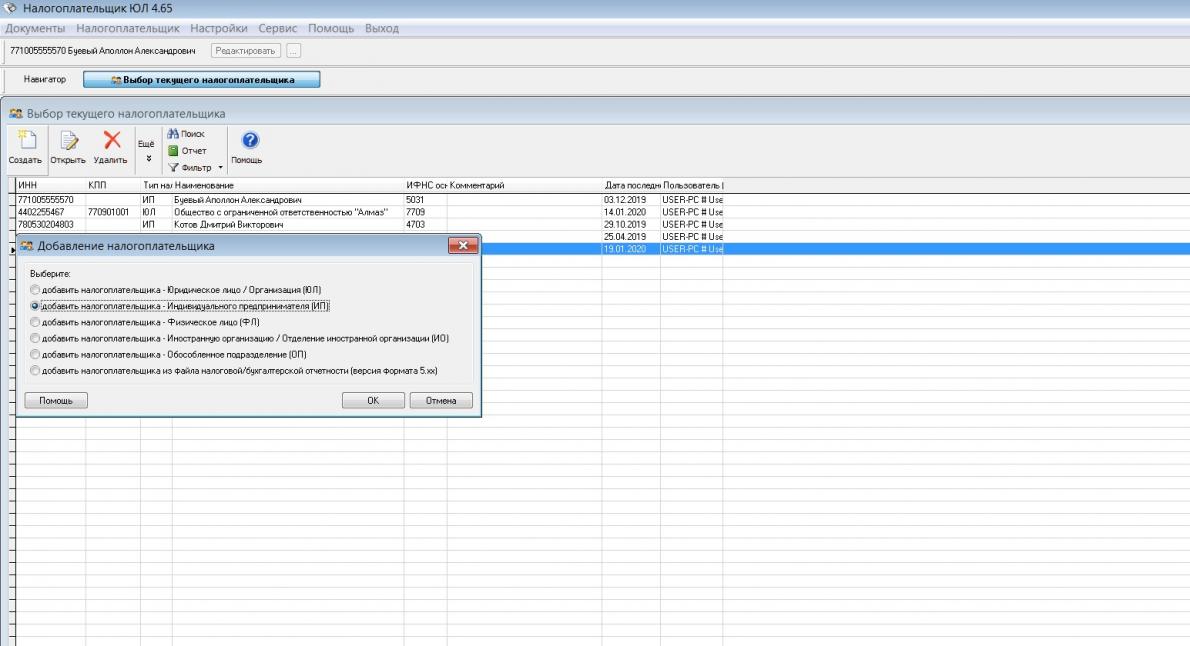

Поскольку заполнять будем декларацию за индивидуального предпринимателя, то выбираем соответствующий вид налогоплательщика

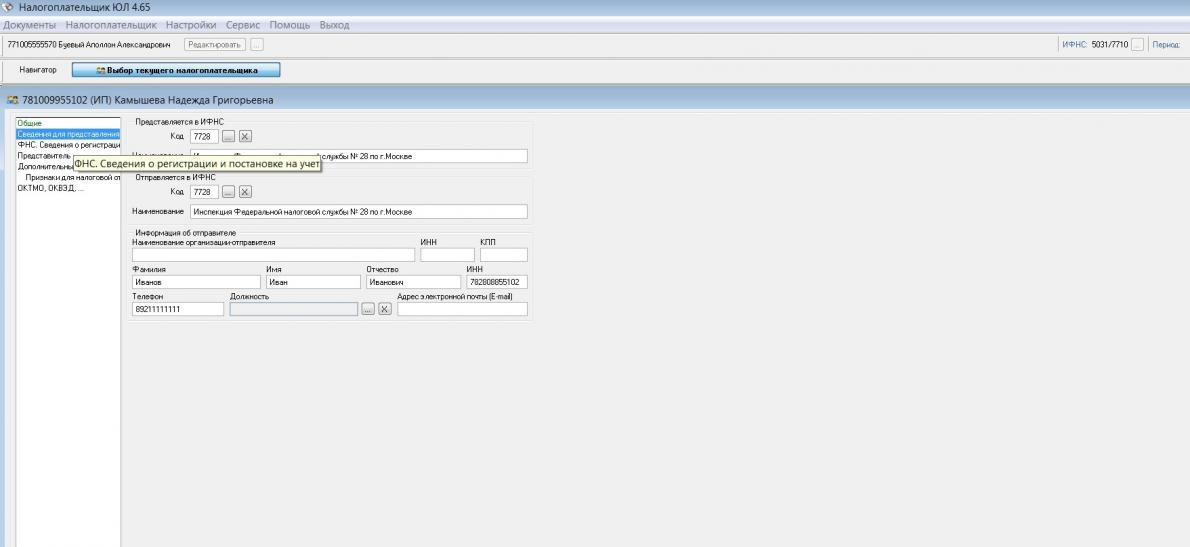

Заполнять все реквизиты не обязательно. Для заполнения декларации нам понадобится ФИО, ИНН, номер телефона и номер вашей ИФНС, куда будет направляться декларация. Можно сразу же заполнить ОКВЭД и ОКТМО, но можно это сделать и в процессе заполнения декларации. Паспортные данные и прочие реквизиты вносить не надо.

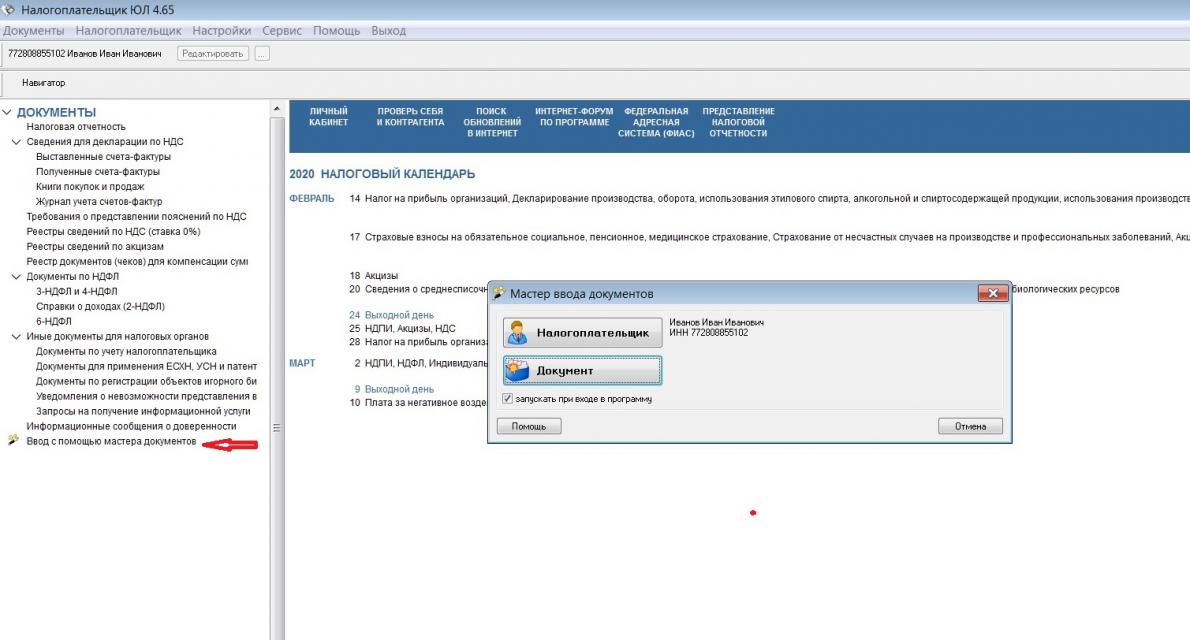

Заполнять отчет будем через мастер документов

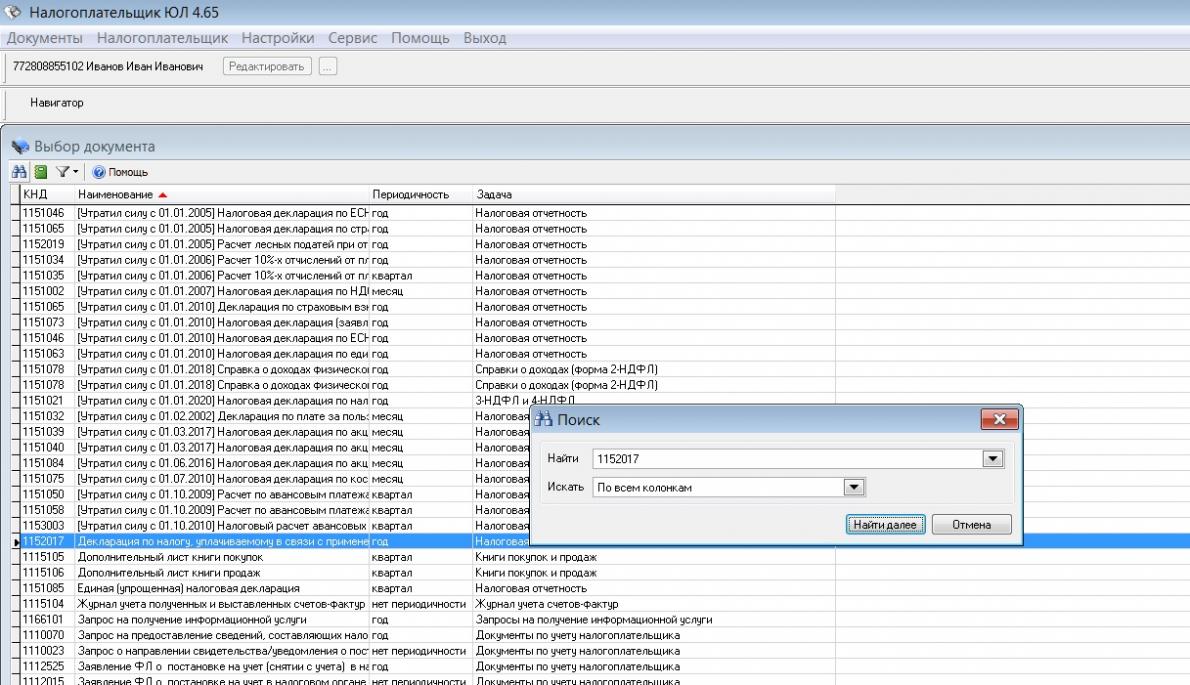

В открытом списке документов надо будет найти нужную декларацию. Это не всегда просто, поэтому лучше искать по номеру (кнопка поиска в левом верхнем углу в виде бинокля)

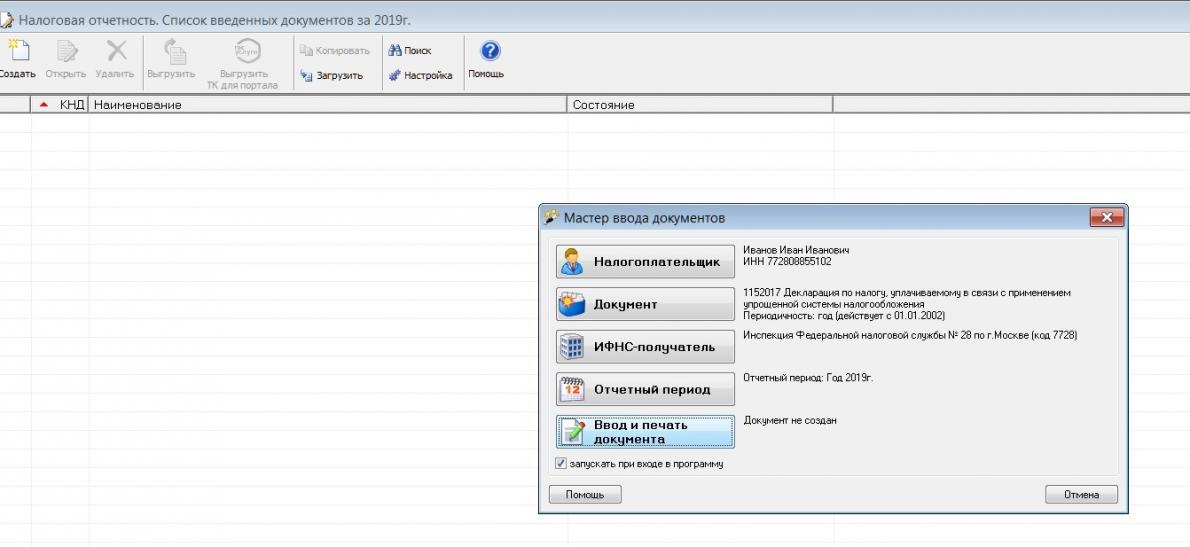

Программа запросит год сдачи отчета, а потом предложит ввести данные. Нажимаем кноку Ввод и печать документа.

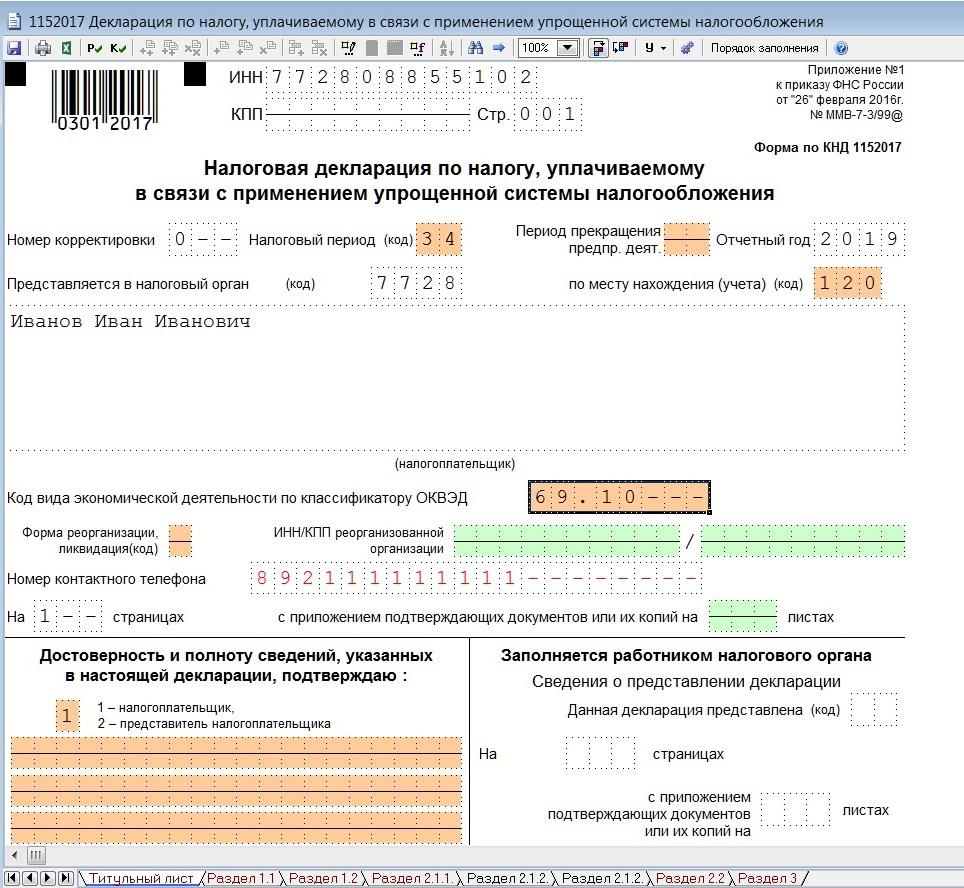

Заходим в декларацию и заполняем титульный лист. Все должно заполниться автоматом, кроме налогового периода, его надо выбрать из выпадающего списка. Если ранее не внесли ОКВЭД, надо сделать это сейчас. Обратите внимание, что у ИП в декларации не указывается ФИО в поле над подписью, если подписывает отчет сам предприниматель. Не надо пытаться внести туда эти данные.

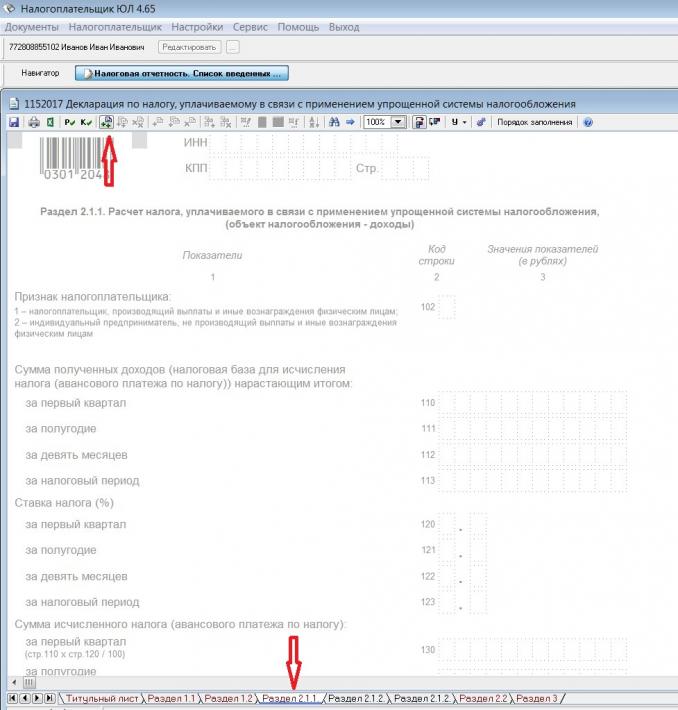

Переходим в раздел 2.1.2. Он пока не активен. Нам надо его добавить, нажав кнопку с двумя плюсиками

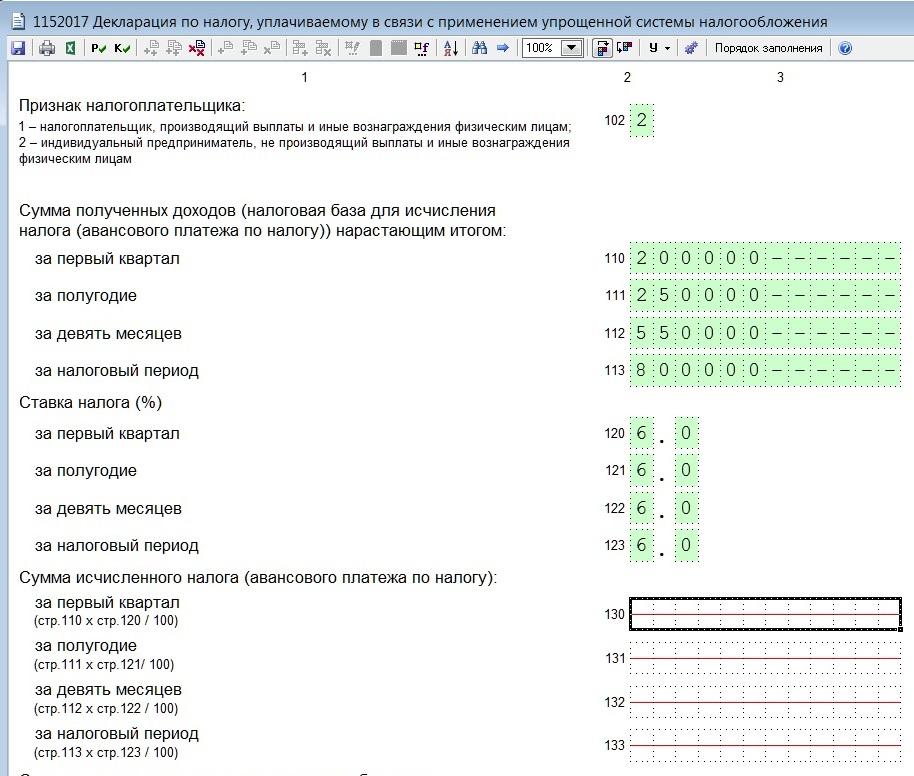

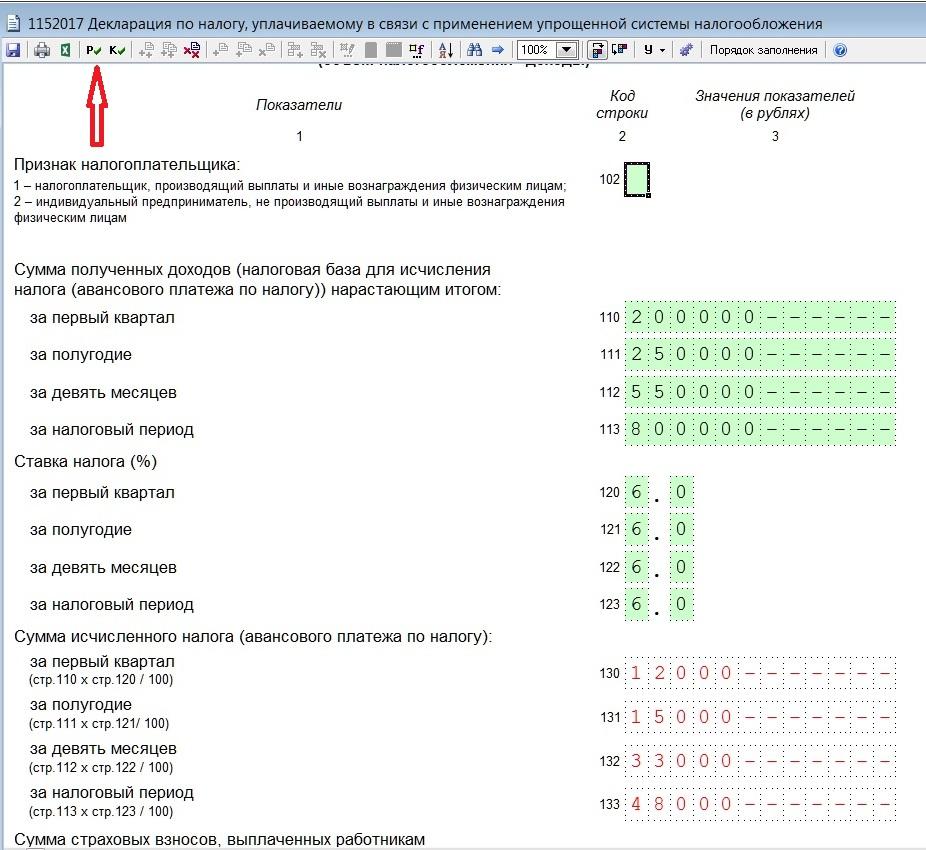

В разделе сразу указываем признак налогоплательщика и заполняем поля, подсвеченные зеленым цветом. Поля 130-133 программа расчитает сама, после того, как вы нажмете кнопку с буквой Р

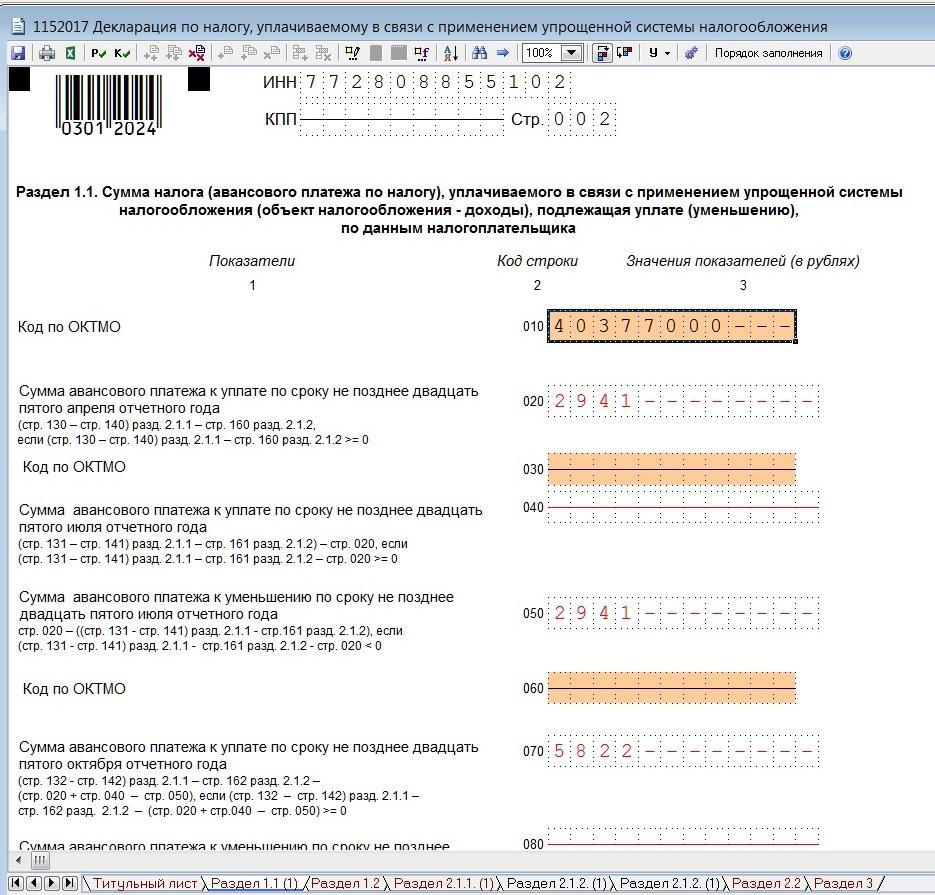

Теперь идем в раздел 1.1, активируем его так же, как и предыдущий раздел. В поле ОКТМО добавляем нужный код, если не внесли его раньше. И нажимаем кнопку расчета (Р). Всё. На этом заполнение декларации закончено.

Теперь нажмем кнопку «Печать» и получим декларацию для печати. Если вы не заполнили какое-то обязательное поле, программа вас об этом предупредит, выдав ошибку.

Декларацию можно не только распечатать, но и сохранить файл для отправки в электронном виде. Программа это позволяет сделать.

Не забудьте подписать отчет и поставить дату, вписав её от руки.

О своих полученных доходах и произведенных расходах упрощенцы сообщают в налоговую инспекцию посредством заполнения специальной декларации. Именно об этом документе расскажем в статье, объясним нюансы расчета показателей на примере декларации по УСН за 2020 год.

Отчетные сроки и форма декларации

Сдают декларацию по УСН как частные предприниматели, так и юридические лица. Делать это нужно всего лишь раз в год. Сроки сдачи декларации по УСН за 2020 год:

- ИП должны подать декларацию до 30 апреля;

- компании должны отчитаться перед ИФНС до 31 марта.

Декларация по УСН включает титульный лист и три раздела. Но каждая компания заполняет свой набор разделов. Компании и ИП с объектом «доходы» заполняют все разделы декларации, кроме 1.2, 2.2. Раздел 2.1.2 заполняют плательщики торгового сбора, раздел 3 — получатели целевого финансирования.

Объект «доходы минус расходы» обязует отчитывающееся лицо заполнить титульный лист, разделы 1.2, 2.2 и 3 (если есть целевое финансирование).

Как заполнить декларацию, подробно поясняет Приказ ФНС РФ от 26.02.2016 № ММВ-7-3/99@. Форма декларации по УСН за 2020 год также утверждена указанным приказом. Форму декларации, которая учитывает новые правила упрощенки, сейчас обсуждается. Ее будут применять для отчетности за 2021 год.

Декларация по УСН — скачать бланк

В каком виде сдается декларация по УСН

Декларация по УСН сдается на бумаге или электронно.

И еще один способ, которым чаще всего пользуются ИП, — это личное посещение инспектора. Налоговая декларация по УСН сдается в кабинет по приему отчетности. В знак подтверждения приема декларации по УСН инспектор ставит отметку о ее принятии и дату.

Нулевая отчетность

Если упрощенцы не вели деятельность и не имели доходов в течение года, они должны сдать в налоговую инспекцию нулевую декларацию. Это относится и к предпринимателям на налоговых каникулах.

Штрафы за непредставление декларации

За непредставление отчетности предусмотрены штрафные санкции. Штраф за нарушение сроков или непредставление декларации составляет 1 000 рублей (ст. 119 НК РФ).

Также нарушение сроков подачи декларации или ее непредставление может повлечь штраф в размере 300 — 500 рублей на должностное лицо организации (ст. 15.5 КоАП РФ).

Пример заполнения декларации по УСН

Образец заполнения декларации УСН

ООО «Детали» под руководством директора Виталия Михайловича Лещина в 2020 году заработало:

в 1 квартале — 25 000 рублей;

во 2 квартале — 18 000 рублей, т. е. за полугодие суммарный доход составит 43 000 (25 000 + 18 000);

в 3 квартале — 68 000 рублей, т. е. за 9 месяцев доход составил 111 000 (25 000 + 18 000 + 68 000);

в 4 квартале — 78 000 рублей, т. е. за год ООО «Детали» заработало 189 000 (25 000 + 18 000 + 68 000 + 78 000).

Данные по взносам:

- За 1 квартал начислено 2 100 рублей.

- За 2 квартал — 2 100 рублей (нарастающим итогом 4 200 рублей).

- В 3 квартале начислено 1 400 рублей (нарастающим итогом 5 600 рублей).

- И в последнем квартале года начислено взносов на сумму 2 500 рублей (итого за год 8 100 рублей).

Все доходы бухгалтер компании отразит в разделе 2.1.1 (именно этот раздел заполняет ООО «Детали», так как работает на УСН с объектом «доходы»). Тут же производится расчет налога. Указываются взносы. Обратите внимание, что в декларации взносы указываются не в полной сумме — они не должны быть выше половины исчисленного налога для ООО и ИП с сотрудниками. Так, в первом квартале налог равен 1 500 рублей, а уплачено взносов 2 100 рублей. Половина взносов составит 1 100 рублей, а половина налога — 750 рублей. То есть налог можно уменьшить на взнос только в размере 750 рублей. Поэтому в строке 140 раздела 2.1.1 бухгалтер укажет 750.

На основании раздела 2.1.1 нужно заполнить раздел 1.1.

Строка 020: стр. 130 раздела 2.1.1 — стр. 140 раздела 2.1.1 = 1 500 — 750 = 750.

Строка 040: стр. 131 раздела 2.1.1 — стр. 141 раздела 2.1.1 = 2 580 — 1 290 = 1 290. Из полученной суммы нужно вычесть ранее начисленный авансовый платеж (стр. 020 раздела 1.1): 1 290 — 750 = 540.

Начинающие предприниматели не решаются сами заполнять и сдавать декларацию в налоговую: боятся что-то сделать не так, попасть на штрафы и пени. Они платят бухгалтеру 2-5 тысяч рублей только за то, чтобы тот посчитал сумму налога и заполнил три листа декларации. Катя ведёт бухгалтерию нескольких фирм и ИП — она составила инструкцию, которая поможет заполнить декларацию и сэкономить на бухгалтере.

- Автор: Катерина Земскова

- Иллюстратор: Ануш Микаелян

| Компания | ИП | |

| Когда сдавать декларацию | Не позднее 31 марта (в 2019 году — не позднее 1 апреля, потому что 31 марта выходной) | Не позднее 30 апреля |

| Куда сдавать | В налоговую инспекцию по месту нахождения — юридическому адресу | В налоговую инспекцию по месту регистрации ИП |

| В каком виде | На бумаге или по интернету через оператора: Сбис, Такском, Контур и других. | |

| Какие разделы заполнять | Титульный лист, разделы 1.1 и 2.1.1 Тем, кто в прошлом году платил торговый сбор — дополнительно раздел 2.1.2 | |

| Что будет, если не сдать | Штраф 5% от суммы налога за каждый месяц опоздания: минимум 1 000 ₽, максимум 30% от суммы налога (п.1 ст.119 НК РФ) | |

| Когда сдавать |

| Компания Не позднее 31 марта (в 2019 году — не позднее 1 апреля, потому что 31 марта выходной) |

| ИП Не позднее 30 апреля |

| Куда сдавать |

| Компания В налоговую инспекцию по месту нахождения — юридическому адресу |

| ИП В налоговую инспекцию по месту регистрации ИП |

| В каком виде |

| На бумаге или по интернету через оператора: Сбис, Такском, Контур и других. |

| Какие разделы заполнять |

| Титульный лист, разделы 1.1 и 2.1.1 Тем, кто в прошлом году платил торговый сбор — дополнительно раздел 2.1.2 |

| Что будет, если не сдать |

| Штраф 5% от суммы налога за каждый месяц опоздания: минимум 1 000 ₽, максимум 30% от суммы налога (п.1 ст.119 НК РФ) |

На готовом бланке: вручную или на компьютере

Шаг 1. Возьмите пустой бланк декларации

Бланк можно получить в налоговой инспекции или скачать в интернете: в Экселе или в ПДФ. Его можно заполнить прямо на компьютере или распечатать и заполнить вручную синей ручкой. Титульный лист и каждый раздел декларации нужно распечатать на отдельных листах — печатать с двух сторон листа нельзя.

Шаг 2. Заполните титульный лист

Если не знаете код своей налоговой инспекции, узнайте на сайте налоговой

Если не знаете код своей налоговой инспекции, узнайте на сайте налоговой

Если не помните свой ОКВЭД, посмотрите в выписке из реестра юрлиц — её можно получить на сайте налоговой. Достаточно ввести свой ИНН и проверочный код. Выписку можно скачать в формате ПДФ

Если не помните свой ОКВЭД, посмотрите в выписке из реестра юрлиц — её можно получить на сайте налоговой. Достаточно ввести свой ИНН и проверочный код. Выписку можно скачать в формате ПДФ

Если сдаёте декларацию самостоятельно, в нижней части титульного листа поставьте код 1 — «налогоплательщик» и укажите свои ФИО. Ниже поставьте дату и распишитесь. Если декларацию по доверенности сдаёт курьер или бухгалтер, поставьте код 2 — «представитель налогоплательщика» и укажите ФИО доверителя. Ниже представитель ставит дату и расписывается. Ещё ниже укажите реквизиты доверенности. Например, доверенность №1 от 15 апреля 2019 года. Если у вас ИП, подойдет только нотариальная доверенность

Если сдаёте декларацию самостоятельно, в нижней части титульного листа поставьте код 1 — «налогоплательщик» и укажите свои ФИО. Ниже поставьте дату и распишитесь. Если декларацию по доверенности сдаёт курьер или бухгалтер, поставьте код 2 — «представитель налогоплательщика» и укажите ФИО доверителя. Ниже представитель ставит дату и расписывается. Ещё ниже укажите реквизиты доверенности. Например, доверенность №1 от 15 апреля 2019 года. Если у вас ИП, подойдет только нотариальная доверенность

Шаг 3. Посчитайте свои доходы и сумму налога и заполните раздел 2.1.1

Как считать доходы. При упрощенной системе налогообложения доходы считают кассовым методом. Это значит, датой получения дохода считается день, когда деньги пришли:

- в кассу — если клиент платит через кассу;

- на расчётный счёт в банке — если клиент платит по безналу напрямую.

Нужно платить налог:

- с доходов от продажи товаров, работ;

- с доходов от реализации услуг, имущественных прав;

- с доходов не по основной деятельности;

- с процентов на остаток счёта.

Не нужно платить налог:

- с перечислений на счёт ИП со своей карты;

- с поступлений от других контрагентов по договору займа.

Предположим, за 1 квартал бизнесмен ничего не заработал, во 2 квартале — получил доход 254 320 ₽, в 3 квартале — 318 080 ₽, в 4 квартале — 392 800 ₽.

Доходы за каждый период считают нарастающим итогом. Это значит, нужно складывать доход за текущий квартал с доходом за предыдущий период.

- Доход за 1 квартал = 0.

- Доход за полугодие = доход за 1 квартал + доход за 2 квартал = 0 + 254 320 ₽ = 254 320 ₽.

- Доход за девять месяцев = доход за полугодие + доход за 3 квартал = 254 320 ₽ + 318 080 ₽ = 572 400 ₽.

- Доход за год = доход за девять месяцев + доход за 4 квартал = 572 400 ₽ + 392 800 ₽ = 965 200 ₽.

Стандартная ставка 6%. Действует на всей территории России.

Региональная ставка от 1% до 5%. Местные власти могут снизить налоговую ставку до 1%. Зайдите на сайт местного министерства финансов и в документах поищите решение местных властей про снижение ставки налога.

Льготная ставка 0%. Местные власти могут установить налоговые каникулы для индивидуальных предпринимателей, которые зарегистрировались впервые и работают в производственной, социальной, научной сфере или оказывают населению бытовые услуги (п. 4 ст. 346.20 НК РФ). Зайдите на сайт местного министерства финансов и в документах поищите решение местных властей про налоговые каникулы. Налоговые каникулы действуют до 2020 года.

Укажите ставки налога за каждый период

Укажите ставки налога за каждый период

Сумма налога = доход × ставка налога

Всё, что меньше 50 копеек, отбрасывается, а 50 копеек и больше — округляется до рубля

Налог считаем нарастающим итогом, как доходы.

- Налог за 1 квартал = 0.

- Налог за полугодие = доход за 1 квартал × 6% = 254 320 ₽ × 6% = 15 259 ₽

- Налог за девять месяцев = доход за полугодие × 6% = 572 400 ₽ × 6% = 34 344 ₽

- Доход за год = доход за девять месяцев × 6% = 965 200 ₽ × 6% = 57 912 ₽

Укажите сумму налога за каждый период

Укажите сумму налога за каждый период

Укажите, сколько заплатили страховых взносов за себя. Если платили частями в течение года, вносите данные нарастающим итогом. Если платили одной суммой в конце года — укажите только годовую сумму, а за другие периоды поставьте прочерки

Укажите, сколько заплатили страховых взносов за себя. Если платили частями в течение года, вносите данные нарастающим итогом. Если платили одной суммой в конце года — укажите только годовую сумму, а за другие периоды поставьте прочерки

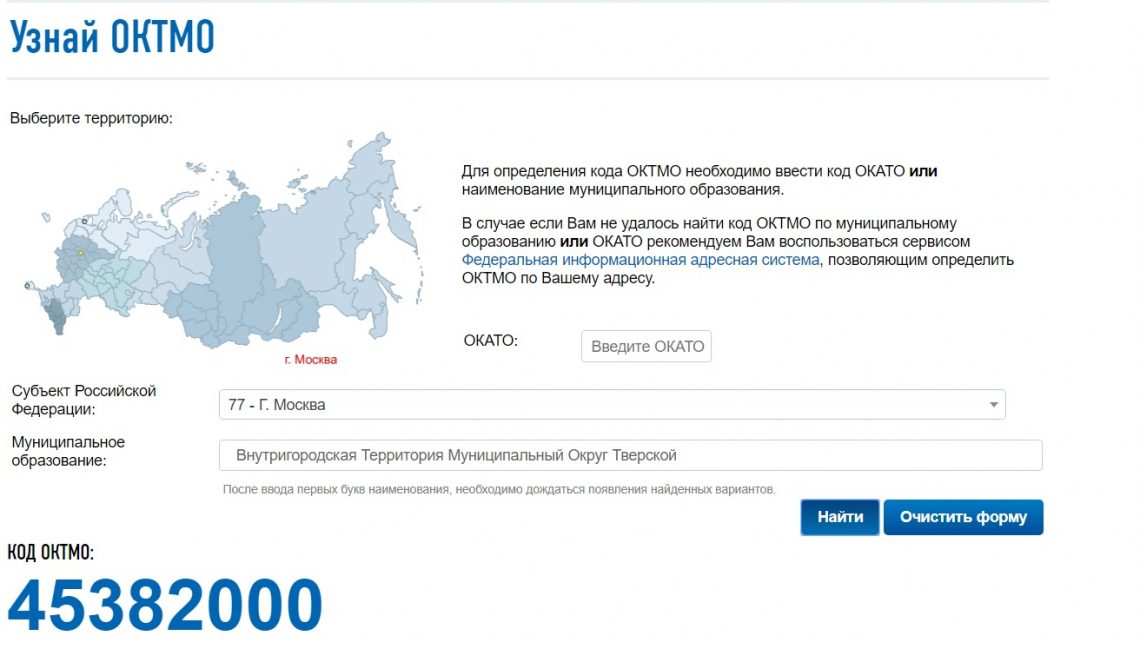

Шаг 4. Узнайте свой код ОКТМО и заполните раздел 1.1

Код ОКТМО можно узнать на сайте налоговой. Выберите свой регион и район регистрации, нажмите «Найти». Сервис выдаст ваш код ОКТМО.

- Рассчитайте суммы авансовых платежей на основе данных раздела 2.1.1.

- Строка 020 пустая — в первом квартале доходов нет.

- Сумма аванса по налогу за полугодие (строка 040) = сумма налога к уплате (Раздел 2.1.1. строка 131) — сумма налога к уменьшению (Раздел 2.1.1. строка 141) = 15 259 ₽ — 10 000 ₽ = 5 259 ₽

- Сумма аванса по налогу за девять месяцев (строка 070) = сумма налога к уплате (Раздел 2.1.1. строка 132) — сумма налога к уменьшению (Раздел 2.1.1. строка 142) — Сумма аванса по налогу за полугодие (строка 040) = 34 344 ₽ — 20 000 ₽ — 5 259₽ = 9 085 ₽

- Сумма аванса по налогу за год (строка 100) = сумма налога к уплате (Раздел 2.1.1. строка 133) — сумма налога к уменьшению (Раздел 2.1.1. строка 143) — Сумма аванса по налогу за полугодие (строка 040) — Сумма аванса по налогу за девять месяцев (строка 070) = 57 912 ₽ — 32 385 ₽ — 5 259 ₽ — 9 085 ₽ = 11 183 ₽

Поставьте свой код ОКТМО в строке 010. Строки 030,060,090 оставьте пустыми. Их нужно заполнять, только если вы меняли адрес регистрации

Поставьте свой код ОКТМО в строке 010. Строки 030,060,090 оставьте пустыми. Их нужно заполнять, только если вы меняли адрес регистрации

Положите распечатанную декларацию в файл или скрепите скрепкой — прокалывать дыроколом или степлером нельзя.

Декларация готова! Можно сдавать.

В бесплатной программе налоговой

После установки запустите программу и добавьте нового налогоплательщика — ИП

После установки запустите программу и добавьте нового налогоплательщика — ИП

Укажите свои данные

Укажите свои данные

В меню выберите «Налоговая отчётность» → «Создать». Из списка документов выберите декларацию по УСН

В меню выберите «Налоговая отчётность» → «Создать». Из списка документов выберите декларацию по УСН

Выберите год, за который сдаёте декларацию

Выберите год, за который сдаёте декларацию

Заполните титульный лист. В поле «Налоговый период» выберите 34 — код годового отчёта. Укажите код по месту нахождения 120 — место жительства предпринимателя, одинаковый для всех ИП. Укажите свой номер телефона

Заполните титульный лист. В поле «Налоговый период» выберите 34 — код годового отчёта. Укажите код по месту нахождения 120 — место жительства предпринимателя, одинаковый для всех ИП. Укажите свой номер телефона

Если сдаёте декларацию сами, поставьте цифру 1 и укажите своё ФИО. Если за вас декларацию сдаёт курьер или бухгалтер по доверенности, поставьте цифру 2 и укажите его ФИО

Если сдаёте декларацию сами, поставьте цифру 1 и укажите своё ФИО. Если за вас декларацию сдаёт курьер или бухгалтер по доверенности, поставьте цифру 2 и укажите его ФИО

Добавьте раздел для расчёта налога 2.1.1: щелчком правой кнопки мыши нажмите «Добавить раздел»

Добавьте раздел для расчёта налога 2.1.1: щелчком правой кнопки мыши нажмите «Добавить раздел»

Укажите свои доходы и налоговую ставку за квартал, полугодие, девять месяцев и год. Внести сумму налога вручную не получится, эти поля заблокированы — программа посчитает налог сама, когда вы заполните все поля декларации

Укажите свои доходы и налоговую ставку за квартал, полугодие, девять месяцев и год. Внести сумму налога вручную не получится, эти поля заблокированы — программа посчитает налог сама, когда вы заполните все поля декларации

Укажите сумму страховых взносов за себя за первый квартал, полугодие, девять месяцев и год

Укажите сумму страховых взносов за себя за первый квартал, полугодие, девять месяцев и год

Нажмите в меню сверху значок с буквой «Р»

Нажмите в меню сверху значок с буквой «Р»

Программа рассчитает суммы налога к уплате

Программа рассчитает суммы налога к уплате

Добавьте раздел 1.1: щелчком правой кнопки мыши нажмите «Добавить раздел»

Добавьте раздел 1.1: щелчком правой кнопки мыши нажмите «Добавить раздел»

Программа сама заполнит раздел 1.1. Распечатайте декларацию: нажмите значок принтера в верхнем меню

Программа сама заполнит раздел 1.1. Распечатайте декларацию: нажмите значок принтера в верхнем меню

Положите распечатанную декларацию в файл или скрепите скрепкой — прокалывать дыроколом или степлером нельзя.

Декларация готова! Можно сдавать

Предприниматели часто спрашивают

Нужно ли сдавать декларацию, если за прошлый год не было доходов?

Декларацию нужно сдать, даже если вы вообще не работали.

Нужно ли прикладывать к декларации документы, которые подтверждают доходы и расходы, или книгу учёта доходов и расходов?

По закону, прилагать к декларации первичку или книгу учёта доходов и расходов не нужно. Налоговый инспектор может запросить нужные документы в рамках камеральной проверки.

До 30 апреля все предприниматели на упрощённой системе должны сдать декларацию за прошлый год. В статье расскажем на примере выдуманного ИП Васильева, как заполнить декларацию, если вы применяете УСН «Доходы», и покажем образец.

Форма декларации по УСН и правила заполнения

Отчётность за 2020 год нужно сдать по форме, утверждённой приказом ФНС № ММВ-7−3/99@.

ИП на УСН «Доходы» заполняют не все разделы декларации, а только титульный лист, разделы 1.1, 2.1.1 и 2.1.2 если ИП платит торговый сбор. Раздел 1.1 с суммой налога заполняйте в последнюю очередь.

С отчётности за 2021 год будет действовать новая форма декларации по УСН, утверждённая Приказом ФНС № ЕД-7−3/958. В ней появятся новые поля, связанные с введением плавающих налоговых ставок для тех, кто превысил лимиты по доходам и сотрудникам.

Если сдадите декларацию за 2020 год по новой форме, её у вас тоже примут.

Если заполняете декларацию от руки, во всех незаполненных полях ставьте прочерки. Если пользуетесь специальными программами или заполняете на компьютере, прочерки не нужны — просто оставляйте поля пустыми. Используйте шрифт Courier New высотой 16−18 пунктов и чернила только чёрного, синего или фиолетового цвета.

ИП, которые не вели деятельность в отчётном году и не получали доходов, тоже должны сдать декларацию по УСН. В этом случае она будет нулевая. Как её заполнять, читайте в нашем материале.

Какие данные нужны для заполнения отчёта и где их брать

На УСН «Доходы» на расчёт налога влияют только доходы, поэтому расходы не нужны. Исключение — страховые взносы ИП за себя и сотрудников, и торговый сбор. Эти расходы уменьшают налог, поэтому их указывают в декларации на УСН «Доходы».

Доходом в целях расчёта налога на УСН «Доходы» считаются те же доходы, что и для расчёта налога на прибыль. Они перечислены в пунктах 1 и 2 статьи 248 НК РФ. Это доходы от реализации товаров и услуг, внереализационные доходы и полученные авансы.

Источник информации для заполнения декларации по УСН — Книга учёта доходов и расходов, куда все ИП на УСН должны в хронологическом порядке записывать все поступающие доходы. Если вы пользуетесь бухгалтерскими программами или онлайн-бухгалтерией, КУДиР в них можно сформировать автоматически.

Титульный лист

Здесь ИП указывает общую информацию.

На сайте ФНС можно узнать ИНН предпринимателя и код налогового органа по месту регистрации.

Код налогового периода для обычного годового отчёта — «34». Если сдаёте декларацию в связи с закрытием ИП, поставьте код «50», а если из-за перехода на другой режим налогообложения — «95».

В поле «По месту нахождения учёта» поставьте код «120».

В поле «Код вида экономической деятельности» обычно указывают код, который указан в учредительных документах как основной, но можно указать и один из дополнительных. Какой именно код нужно указывать, не принципиально и в правилах заполнения декларации не прописано.

ФИО предпринимателя напишите как в паспорте, при этом фамилию, имя и отчество пишите отдельно с новой строки.

Если декларацию за вас будет сдавать представитель, в левой нижней части титульного листа укажите код «2», впишите ФИО представителя и реквизиты доверенности — в этом случае она обязательно должна быть. Приложите её к декларации, укажите количество листов приложений. В нижней части титульного листа поставьте подпись и дату.

Если сдаёте декларацию лично, отправляете по почте или в электронном виде, левую нижнюю часть не заполняйте, а только укажите код «1» и поставьте подпись и дату.

Образец заполнения титульного листа

Раздел 2.1.1

В этом разделе указывают сумму доходов для расчёта налога, и взносов, которые уменьшают налог. Сначала нужно заполнить этот раздел, а если ИП платит торговый сбор, то и раздел 2.1.2, а уже после них — раздел 1.1.

В строке 102 проставьте код «2», если у вас нет наёмных работников, и код «1» — если есть или вы платили по договорам ГПД физлицам, у которых нет статуса ИП или самозанятого.

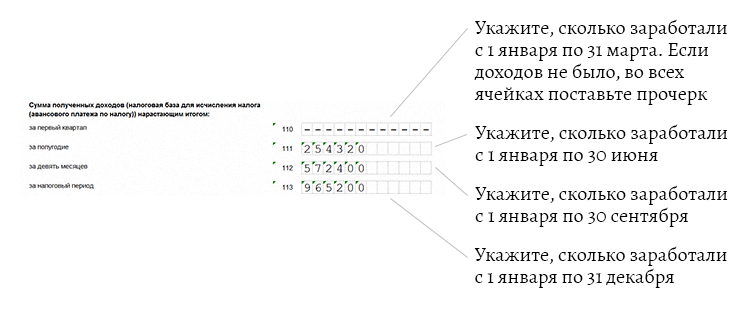

В строках 110−113 укажите сумму доходов, которые получили за 3, 6, 9 месяцев и год. Доходы указывайте нарастающим итогом. Например, если за январь-март получили 50 000 рублей, а за апрель-июнь — 40 000, то в строке «за полугодие» будет стоять сумма в 90 000 рублей.

В строках 120−123 проставьте ставку налога. В нашем образце это стандартные 6% для УСН «Доходы», но у вас в регионе может действовать другая ставка. Если пользуетесь налоговыми каникулами, укажите ставку 0%, но сумму полученных доходов впишите как есть.

В строках 130−133 впишите сумму авансовых платежей и налога. Для этого доходы из строк 110−113 умножьте на налоговую ставку. Здесь пока не учитываются ни страховые взносы, ни торговый сбор, ни уже уплаченные авансы.

В строки 140−143 впишите сумму страховых взносов за себя и сотрудников, которые платили в отчётных периодах, также нарастающим итогом за 3, 6, 9 месяцев и год.

Важно! Сумма страховых взносов в этих строках не может быть больше суммы аванса или налога к уплате за тот же период для ИП без работников, и больше 50% от этой суммы для ИП с работниками.

Например, ИП Васильев П.П. в первом квартале получил доход в 200 000 рублей, авансовый платёж по ставке 6% составил 12 000 рублей. а взносов за этот же период заплатил на 40 000 рублей. В строке 140 декларации он не может указать всю сумму взносов, потому что она больше аванса. Если у ИП нет работника, он укажет 12 000 рублей, а если работники есть, то только 50%, то есть 6 000 рублей.

В нашем примере у ИП нет наёмных работников, а страховые взносы за себя он платил каждый квартал по 10 219 рублей в месяц, последняя часть в декабре составила 10 217 рублей.

Страховые взносы меньше суммы авансов и годового налога, поэтому они попадут в декларацию полностью.

С такими показателями раздел 2.1.1 декларации будет выглядеть так:

Образец заполнения раздела 2.1.1

Раздел 2.1.2

Этот раздел заполняют только ИП, которые платят торговый сбор и уменьшают на него налог.

Напомним, что уменьшить налог на торговый сбор можно без ограничения в 50% для работодателей, то есть вплоть до нуля. Но уменьшать можно только налог, который относится к деятельности, облагаемой торговым сбором. Если ИП ведёт разные виды деятельности, облагаемые и необлагаемые, то для уменьшения налога нужно вести раздельный учёт и в раздел 2.1.1 вписывать те данные, которые относятся к облагаемой деятельности.

В строки 110−113 внесите нарастающим итогом суммы доходов за отчётные периоды и за год. Если вели только деятельность, облагаемую торговым сбором, эти суммы совпадут с суммами строк 110−113 раздела

В строках 130−133 укажите суммы авансовых платежей и налога.

В строках 140−143 — суммы страховых взносов, уменьшающих налог.

В строках 150−153 — суммы уплаченного торгового сбора.

В строках 160−163 — суммы торгового сбора, уменьшающие налог. Сначала из аванса или налога за соответствующий период вычтите страховые взносы, которые уменшьают налог. Если оставшаяся сумма больше уплаченного торгового сбора за этот период, укажите сумму торгового сбора. Если меньше — впишите только разницу между налогом и взносами.

Например, у ИП без сотрудников аванс за первый квартал составил 25 000 рублей. Страховые взносы за этот квартал — 15 000 рублей, а торговый сбор — 12 000. Сначала вычтем из аванса страховые взносы, останется 10 000 рублей. Значит, в строку 160 нужно вписать 10 000, потому что только на эту сумму можно уменьшить налог, ведь иначе он получится отрицательным. Если бы разница между авансом и взносами была больше 12 000 рублей, нужно было бы вписать всю сумму торгового сбора, то есть 12 000.

Если ИП не платит торговый сбор, как ИП Васильев П.П. в нашем образце, он не заполняет раздел

Раздел 1.1

В этом разделе указывают итоговые суммы авансов и налога за минусом всех вычетов.

В строке 010 укажите код ОКТМО, узнать его можно здесь. Если в течение года не меняли муниципальное образование, ОКТМО в этом разделе нужно заполнить только один раз: строки 030, 060 и 090 заполнять не нужно.

В строку 020 впишите сумму аванса к уплате за первый квартал, то есть разницу между рассчитанным авансом и всеми вычетами, на которые его можно уменьшить. Для этого из строки 130 раздела 2.1.1 вычтите строку 140 того же раздела. Если ИП платит торговый сбор, то вычесть нужно ещё и строку 160 раздела Если получился 0, строку 020 не заполняйте.

По этому же алгоритму посчитайте аванс за полугодие — из строки 131 раздела 2.1.1 вычтите строку 141 того же раздела, и торговый сбор из строки 161 раздела 2.1.2, если он есть. Из получившейся суммы вычтите аванс к уплате за первый квартал по строке 020. Разницу впишите в строку 040, если она положительная, или в строку 050, если отрицательная. Отрицательная разница означает, что по результатам полугодия у вас получился аванс не к доплате, а наоборот, к уменьшению. Такое бывает, если ИП в первом квартале не платил взносы и не уменьшал налог, а во втором заплатил, и с учётом вычета у него получилась переплата.

Например, ИП за первый квартал заплатил аванс в размере 25 000 рублей. Страховые взносы в первом квартале не платил и аванс не уменьшал. По результатам первого полугодия аванс получился 40 000 рублей, за вычетом уже выплаченных в первом квартале 25 000 к уплате остаётся 15 000 рублей. Но в июне ИП еще заплатил 40 000 страховых взносов за себя, и за вычетом этих взносов по результатам полугодия ИП бюджету ничего не должен. Поскольку он уже заплатил в первом квартале 25 000 рублей, значит это переплата, которую он потом вычтет из аванса за 9 месяцев или налога за год. В этой ситуации строку 040 не заполняют, а в строке 050 указывают аванс к уменьшению 25 000.

Если аванс за второе полугодие получился равным нулю и нет суммы ни к доплате, ни к уменьшению, не заполняйте строки 040 и 050.

По такому же принципу посчитайте значения строк 070 или 080 за девять месяцев и строк 100 или 110 за год.

По строке 100 у вас получится сумма налога, которую вам нужно доплатить по итогам года в те же сроки, что и сдать декларацию — до 30 апреля. Если получилась сумма к уменьшению по строке 110, значит по итогам года не вы должны бюджету, а бюджет должен вам. Переплату можно вернуть по заявлению на свой расчётный счёт или зачесть в счёт будущих платежей.

Читайте также: