Бухгалтер на усн доходы

Опубликовано: 26.04.2024

директор ООО «Инкубатор для бухгалтера», к.п.н., аудитор

Упрощенные формы бухгалтерской отчетности, ведение учета без применения двойной записи, применение кассового метода признания доходов и расходов — это только часть способов, которые позволят упростить ведение бухучета при УСН. Расскажем, какими еще официальными способами для этого можно воспользоваться

До 1 января 2013 года компании на «упрощенке» освобождены от обязанности вести бухгалтерский учет. С 2014 года вступил в силу закон о бухучете № 402-ФЗ, и эту привилегию отменили. А поскольку налоговый учет данной категории налогоплательщиков априори считается «упрощенным», в их рядах по-прежнему преобладает желание предельно упростить учет бухгалтерский. Как это сделать?

Упрощенные способы ведения бухгалтерского учета

Упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую отчетность, вправе применять все субъекты малого предпринимательства, а также некоммерческие организации, но за рядом исключений. Это право закреплено в пункте 4 статьи 6 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее — Закон 402-ФЗ). Конкретные упрощения нужно искать в действующих правилах ведения бухгалтерского учета и составления бухгалтерской отчетности (п. 1 ст. 30 Закона 402-ФЗ).

В этой статье сосредоточим внимание на малых предприятиях, являющихся коммерческими организациями. Многие из них применяют упрощенную систему налогообложения. Но каких-либо послаблений по бухучету в связи с применением спецрежима не предусмотрено.

Законодатель позволяет руководителю малого предприятия взять ведение бухгалтерского учета на себя (п. 3 ст. 7 Закона 402-ФЗ). Но почему такое организационное решение расценивают как льготу — для автора остается загадкой.

На деле учет все равно ведет бухгалтер, а закрепление такой обязанности за руководителем влечет нарушение трудовых прав счетного работника и поддерживает практику теневых зарплат.

Формы бухгалтерской отчетности при УСН

Цель, ради которой компании на «упрощенке» ведут бухучет, — это составление бухгалтерской отчетности. Управленческий учет они вели и в период освобождения от официального бухгалтерского учета. Поэтому начнем с упрощенных форм отчетности. Они представлены в приложении № 5 к Приказу Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций».

Для применения упрощенных форм специального решения компании принимать не нужно (п. 6 Приказа № 66н). А вот если компания намерена применять общеустановленные формы — это должно быть предусмотрено ее учетной политикой.

Обязательные формы отчетности — бухгалтерский баланс и отчет о финансовых результатах. Формально от составления приложений к этим формам малые предприятия не освобождены. Однако в приложениях приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения компании или финансовых результатов ее деятельности. Оштрафовать вас за отсутствие приложений невозможно.

Прилагать к отчетности справку, подтверждающую, что ваша компания соответствует критериям субъекта малого предпринимательства, не требуется.

К сожалению, простота этих форм обманчива. Дело в том, что в экземпляре, представляемом в орган государственной статистики, необходимо по каждой строке указать код из перечня, относящегося к общеустановленным формам. В упрощенных формах применены укрупненные показатели, включающие несколько показателей (без их детализации). В результате код строки указывается по показателю, имеющему наибольший удельный вес в составе укрупненного показателя (п. 5 Приказа № 66н).

Пример 1. ООО «Меридиан» осуществляет деятельность в сфере оптовой торговли. За отчетный год сумма расходов по обычной деятельности — 40 млн руб., в том числе себестоимость продаж — 35 млн руб., коммерческие расходы — 5 млн руб. Поскольку показатель «Себестоимость продаж» преобладает, по строке «Расходы по обычной деятельности» отчета о финансовых результатах следует указать код 2120.

Отчетные показатели можно приводить в миллионах рублей. Такой выбор избавит вас от необходимости детализации, если она вызывает у вас затруднения.

Простая запись в учете

Закон 402-ФЗ (п. 3 ст. 10) допускает возможность ведения учета без применения двойной записи на счетах бухгалтерского учета. Альтернативой выступает простая запись, которую разрешено применять микропредприятиям (п. 6.1 ПБУ 1/2008 «Учетная политика организации»).

Микропредприятия — это малые предприятия со средней численностью работников за предшествующий календарный год до 15 человек.

Для простой записи фактов хозяйственной жизни по методу начисления вы можете использовать систему регистров бухгалтерского учета, представленную в Рекомендациях для субъектов малого предпринимательства по применению упрощенных способов ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности (разработаны ИПБ России, одобрены к применению 17.09.2013 на заседании Экспертной группы Минфина России). Этот документ размещен на интернет-сайте ИПБ России.

Регистры ИПБ России все же подразумевают применение двойной записи, поскольку требуют отражения каждой суммы в двух графах (в подробности мы вдаваться не будем, примеры заполнения регистров даны в Рекомендациях).

Кассовый метод при УСН

Следующий шаг на пути к упрощенному учету — применение кассового метода признания доходов и расходов. Он разрешен малым предприятиям, за исключением эмитентов публично размещаемых ценных бумаг. Такие компании могут признавать выручку по мере поступления денежных средств от покупателей (заказчиков), а расходы — после осуществления погашения задолженности (п. 12 ПБУ 9/99 «Доходы организации», п. 18 ПБУ 10/99 «Расходы организации»).

Обратите внимание: речь идет исключительно об элементах отчета о финансовых результатах. А формирование активов и признание обязательств ведется в общеустановленном порядке (по методу начисления). Так что кассовый подход влияния на баланс не оказывает.

Для «упрощенцев» этот вариант учетной политики привлекателен тем, что приближает отчет о финансовых результатах к форме налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения. Отличие в том, что перечень расходов при «упрощенке» носит закрытый характер (п. 1 ст. 346.16 НК РФ). Кроме того, основные средства и нематериальные активы в бухгалтерском учете амортизируются, а в налоговом списываются на протяжении календарного года (п. 3 ст. 346.16 НК РФ). Наконец, в бухучете не нормируются рекламные расходы.

Разумеется, сопоставлять отчет с декларацией имеет смысл компаниям, объектом налогообложения у которых являются «доходы, уменьшенные на величину расходов». На практике перейти от декларации к отчету о финансовых результатах они смогут путем корректировок. Их можно зафиксировать в справке бухгалтера.

И если ваша компания определяет доходы и расходы в бухгалтерском учете кассовым методом, то чистая прибыль за отчетный период тоже будет «кассовой» (п. 79 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации).

Пример 2. ООО «Нарцисс» находится на «упрощенке» с объектом налогообложения «доходы, уменьшенные на величину расходов» и оказывает юридические услуги. В учетной политике по бухгалтерскому учету установлено, что «Нарцисс» применяет кассовый метод признания доходов и расходов. Налоговая база по единому налогу за 2014 год (по данным Книги учета доходов и расходов) составила 50 000 рублей. При этом в расходах не учтены затраты на информационные услуги в сумме 3 000 руб. (Письмо Минфина России от 16.04.2014 № 03-07-11/17285), но в расходы включены затраты на приобретение ноутбука стоимостью 60 000 руб.

Расходы для целей бухучета нужно скорректировать так:

- Увеличить на стоимость информационных услуг (+ 3 000 руб.).

- Уменьшить на стоимость приобретения основного средства (– 60 000 руб.).

- Увеличить на сумму амортизации основного средства (предположим, она составила 5 000 руб. = 60 000 руб.: 60 мес. х 5 мес.).

В итоге чистая прибыль в бухгалтерском учете окажется равной 102 000 руб. (50 000 – 3 000 + 60 000 – 5 000).

Учтите, что кассовый метод применяется исключительно к доходам и расходам, которые отражаются в отчете о финансовых результатах. Активы и обязательства формируются в общеустановленном порядке.

Единственный регистр бухгалтерского учета

Если компания на «упрощенке» приняла решение вести учет по простой системе, как выполнить требование Закона 402-ФЗ (п. 1 ст. 10) о ведении регистров бухгалтерского учета?

Минфин России в Письме от 26.02.2014 № 07-01-06/8136 разъяснил, что для ведения бухгалтерского учета малые предприятия вправе использовать Книгу (журнал) учета фактов хозяйственной деятельности. Ее форма приведена в Типовых рекомендациях по организации бухгалтерского учета для субъектов малого предпринимательства, утвержденных Приказом Минфина России от 21.12.1998 № 64н. Чиновники уверяют, что Книгу (журнал) можно вести без применения двойной записи, а отсутствие двойной записи не препятствует составлению бухгалтерской отчетности микропредприятия.

Между тем финансисты лукавят. В Книге (журнале) присутствуют специальные термины «дебет» и «кредит», понятные далеко не всем руководителям малого бизнеса. А номера счетов по сути заменены на их словесные обозначения («затраты на производство», «касса», «реализация» и пр.).

Впрочем, эта позиция не нова. Впервые она была обнародована в информация Минфина России № ПЗ-10/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете». Там же разъяснено, что форму такого регистра утверждает руководитель компании.

Компания на «упрощенке» может ограничиться ведением двух учетных регистров:

- в целях бухгалтерского учета — Книги (журнал) учета фактов хозяйственной деятельности;

- в целях налогового учета — Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения.

Как составить бухгалтерский баланс при УСН?

О том, как составить бухгалтерский баланс без применения двойной записи на счетах бухгалтерского учета, контролирующие органы «деликатно» умалчивают. Но такую возможность допускает даже Конституционный суд (п. 3.2 определения КС РФ от 13.06.2006 № 319-О). Как же действовать на практике?

Нужно исходить из того, что баланс характеризует финансовое положение компании, которое определяется соотношением ее активов и обязательств. Активы и обязательства — обобщенные объекты бухгалтерского учета, названные в Законе 402-ФЗ (ст. 5). Критерии их признания представлены в Концепции бухгалтерского учета в рыночной экономике России (одобр. Методологическим советом по бухгалтерскому учету при Минфине России, Президентским советом ИПБ РФ 29.12.1997).

Активы и обязательства, возникающие в результате твердых соглашений на покупку или продажу товаров или услуг, обычно не признаются до тех пор, пока хотя бы одна из сторон не совершит такие действия согласно договору. Например, предприятие, получившее твердый заказ, обычно не признает актив (а предприятие, сделавшее заказ, не признает обязательство) в момент заключения соглашения; вместо этого оно откладывает признание до момента отгрузки, поставки заказанных товаров или оказания услуг (п. B3.1.2 (b) МСФО (IFRS) 9 «Финансовые инструменты»). К этому нужно добавить, что малые предприятия не освобождены от обязанности организации и осуществления внутреннего контроля за совершаемыми фактами хозяйственной жизни (п. 1 ст. 9 Закона 402-ФЗ). Такой контроль подразумевает, что руководство компании контролирует (приносим извинения за «тавтологию») состав активов и обязательств компании на каждую дату. Для этого необходимо как минимум вести управленческий учет соответствующих объектов.

Обычно говорят, что в отсутствие сформированных показателей на счетах бухгалтерского учета баланс составляют путем инвентаризации. И действительно: при инвентаризации выявляется фактическое наличие соответствующих объектов, которое сопоставляется с данными регистров бухгалтерского учета (п. 2 ст. 11 Закона 402-ФЗ). Так что инвентаризацию можно выполнить и в условиях применения простой записи. Тогда инвентаризационная комиссия составит реестры объектов по группам, в частности: основные средства, незавершенное производство, материалы, заемные средства (долгосрочные или краткосрочные), кредиторская задолженность (по расчетам, не связанным с кредитами и займами).

Но подчеркнем: инвентаризационный способ составления баланса правомерен лишь в условиях налаженной системы внутреннего контроля.

Незавершенное производство в массовом и серийном производстве может отражаться в балансе по стоимости сырья и материалов (п. 64 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации).

Пример 3. По состоянию на 31 декабря 2014 г. ООО «Нарцисс» суммарная стоимость активов составляет 490 тыс. руб., обязательств — 380 тыс. руб. По строке баланса «Капитал и резервы» нужно указать разность этих показателей — 110 тыс. руб. (490 – 380). Инвентаризация этой строки не производится, она формируется расчетным путем.

Как выплатить дивиденды при УСН?

В упрощенной форме баланса расшифровывать структуру капитала (строка пассива «Капитал и резервы») не требуется. Этот показатель определяет стоимость чистых активов компании. Вы вправе выплатить в виде дивидендов чистую прибыль, выявленную кассовым методом, но с соблюдением ограничений, установленных на величину чистых активов (п. 1 ст. 29 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»). А именно: ООО не вправе принимать решение о распределении своей прибыли между участниками, если на момент принятия такого решения стоимость чистых активов общества меньше его уставного капитала или станет меньше его размера в результате принятия такого решения. Это при условии, что создание резервного фонда уставом ООО не предусмотрено.

Пример 4. Воспользуемся условиями примеров 2 и 3. Предположим, размер уставного капитала ООО «Нарцисс» — 10 000 руб. Стоимость чистых активов — 110 000 руб., чистая прибыль, сформированная кассовым методом, — 102 000 руб. Выплата всей прибыли приведет к уменьшению денежных средств, а значит, и активов «Нарцисса» на 102 000 руб. Каких-либо обязательств в противовес этому у «Нарцисса» не возникнет. При таких обстоятельствах величина чистых активов (строка «Капитал и резервы баланса») снизится до 8 000 руб. (110 000 – 102 000), что меньше размера уставного капитала. Следовательно, подобная выплата недопустима.

Упрощение бухучета — это миф

В действительности применение упрощенных подходов требует не только специальной подготовки, но и способности к формированию профессиональных суждений. При всем этом не нужно забывать о необходимости иметь качественные первичные документы, удостоверяющие расходы компании. Иначе не избежать проблем при налоговых проверках.

Множество нюансов имеет начисление взносов на обязательное социальное страхование работников.

Для малых предприятий не снижены и требования к ведению кадрового учета.

В результате трудно представить, как все это может выполнить руководитель компании, принявший решение обойтись без бухгалтера. Ведь перед ним и без того стоит тяжелая задача — обеспечить стабильность доходов от предпринимательской деятельности в непростых экономических условиях.

Ну а бухгалтерам, работающим на «упрощенке», пора преодолеть психологический барьер перед полноценным учетом на основе двойной записи. Ведь и при простой записи обращения к ПБУ не избежать.

При формировании учетной политики не забывайте о требовании рациональности (п. 6 ПБУ 1/2008 «Учетная политика организации»). Оно позволяет избегать избыточной детализации в отслеживании фактов хозяйственной жизни. Ведь главная цель бухгалтерской отчетности — информирование заинтересованных пользователей (в общих чертах) о показателях вашей предпринимательской деятельности.

Автор: Полина Таланова Руководитель проектов

Автор: Полина Таланова

Руководитель проектов

Упрощенная система налогообложения позволяет во многих случаях экономить на обязательных платежах. Также бизнесмены, использующие УСН, могут упростить для себя и ведение бухучета. Рассмотрим, что говорит закон об организации бухгалтерии для «упрощенцев».

Варианты ведения бухгалтерского учета при УСН

Специального регламента ведения бухучета для компаний на УСН закон не предусматривает. Однако нужно отметить, что перечень критериев для «упрощенцев» во многом совпадает с параметрами субъектов малого бизнеса (ст. 4 закона от 24.07.2007 № 209-ФЗ «О развитии…).

Более того, конкретные требования к «упрощенцам» гораздо более жесткие. Например, лимит по годовой выручке у них — 150 млн руб. против 800 млн руб. у «малых» бизнесменов. Поэтому можно сказать, что практически любая компания, которая использует УСН, одновременно относится и к малому бизнесу.

Для руководителей малых предприятий ст. 7 закона от 06.12.2011 № 402-ФЗ «О бухучете» предоставляет возможность выбора различных вариантов организации бухгалтерии:

- Вести учет самому.

- Принять в штат главного бухгалтера или сформировать отдел бухучета.

- Заключить договор с бухгалтерской фирмой или индивидуальным специалистом.

Кроме того, при любом из этих вариантов «малые» бизнесмены имеют право вести учет в упрощенном формате. Этот формат не следует путать с упрощенной системой налогообложения, т.к. он относится исключительно к бухгалтерии.

Подробно об особенностях учета при «упрощенке» расскажем в следующих разделах.

Бухучет ООО на УСН

Конкретный порядок «упрощения» учета закон не устанавливает. Особенности ведения бухгалтерии для небольших компаний «разбросаны» по различным ПБУ. В частности, они имеют право:

- Учитывать доходы и расходы «по оплате» (п. 12 ПБУ 9/99 и п. 18 ПБУ 10/99)

- Учитывать все проценты по кредитам, как прочие расходы, даже если кредит получен на приобретение основных средств (п. 7 ПБУ 15/2008).

- Исправлять существенные ошибки прошлых периодов в упрощенном порядке, т.е. в день выявления (п. 9 ПБУ 22/2010).

- Не переоценивать финансовые вложения (п. 19 ПБУ 19/02)

Все перечисленные поблажки применяются бизнесменами в рамках обычного бухучета: с использованием счетов, двойной записи и т.п. Однако возможны и другие варианты.

Институт профбухгалтеров РФ (ИПБ РФ) разработал и согласовал с Минфином (протокол от 25.04.2013 № 4/13) три варианта ведения учета малыми предприятиями:

- Обычный бухучет, но с сокращенным количеством счетов и упрощенным подходом к отражению отдельных хозяйственных операций.

- С двойной записью, но без использования учетных регистров. В этом случае все операции заносятся в специальную книгу.

- Простой учет. Здесь также используется книга учета, но счета и двойная запись не применяются. Такой вариант специалисты ИПБ РФ рекомендуют для микропредприятий с численностью до 15 чел.

Особенности составления учетной политики

С учетом особенностей малого бизнеса в учетной политике обязательно нужно отразить:

- Выбор варианта упрощенного учета

- Перечень используемых счетов и учетных регистров.

- Особенности отражения отдельных операций.

Иногда малые предприятия могут и не использовать все предоставленные законом возможности для упрощения учета.

Например, ведение бухучета «по оплате» во многих случаях неудобно. Такое отражение доходов и расходов часто не показывает реальное состояние бизнеса, особенно, если имеются существенные суммы полученных авансов или задолженностей.

Какую отчетность надо сдавать при УСН и когда?

Упрощение учета распространяется и на бухгалтерскую отчетность. Малые предприятия могут сдавать только две формы: баланс и отчет о финансовых результатах. Кроме того, эти отчеты можно предоставлять по сокращенной форме — с меньшей детализацией показателей (приложение 5 к приказу Минфина РФ от 02.07.2010 № 66н).

Все организации, в т.ч. и представители малого бизнеса, должны соблюдать требования п. 1 ст. 13 закона № 402-ФЗ. Там указано, что бухгалтерская отчетность должна давать полноценную информацию об экономическом субъекте.

Если организация, несмотря на формально малые масштабы, имеет сложную структуру активов и занимается разнообразными видами деятельности, то для полного отражения всех данных о бизнесе двух сокращенных форм может оказаться недостаточно. В этом случае следует заполнять отчетность на общих основаниях.

Бухгалтерская отчетность сдается ежегодно и сроки ее предоставления не зависят от состава форм. За 2018 год все организации должны были отчитаться перед налоговиками и органами статистики в течение трех месяцев. Начиная с 2019 года вводится обязательный электронный формат ее сдачи. Но при этом в статистику предоставлять данные будет уже не нужно.

Но и здесь для малых предприятий сделана поблажка: они могут перейти на электронный формат с 2020 года, а за 2019 последний раз сдать баланс и другие бухгалтерские формы на бумаге (п. 4 ст. 2 закона от 28.11.2018 № 444-ФЗ). Трехмесячный срок предоставления отчетов после перехода на онлайн-формат сдачи изменяться не будет.

Налоговый учет при упрощенной системе налогообложения

Здесь основной особенностью является признание доходов и расходов «по оплате». Этот вариант применяется при обоих вариантах «упрощенки»: объектах «Доходы» и «Доходы минус расходы». Также в налоговом учете при УСН фактически отсутствует амортизация: стоимость купленных основных средств списывается в периоде приобретения (за исключением «переходящих» объектов, которые были поставлены на учет до начала применения УСН).

Главным налоговым регистром, который используют «упрощенцы», является книга учета доходов и расходов (КУДиР). В книге отражаются основные доходы и расходы, которые формируют облагаемую базу, а также отдельно учитываются особые виды операций, влияющие на расчет налога, например, покупка основных средств.

Другие виды налогов, требующие специального отражения доходов и расходов (НДС и налог на прибыль) в общем случае при УСН не платятся. Поэтому и учет по ним «упрощенцы» не организуют.

Но в иногда бизнесменам приходится одновременно платить как «упрощенный», так и «общие» налоги. Например, НДС при ввозе импортных товаров платится вне зависимости от используемого налогового режима. Это же относится и к налогу на прибыль с дивидендов.

В подобных случаях компании на УСН приходится вести налоговый учет по нескольким видам обязательных платежей одновременно.

Основной налоговый отчет для «упрощенцев» — декларация по УСН. Она сдается ежегодно, а срок предоставления зависит от категории налогоплательщика: юридические лица должны сдать ее до 31 марта, а ИП – до 30 апреля. Если «упрощенец» платит другие «общие» налоги (например, НДС на таможне), то он должен сдавать отчетность по ним в обычные сроки, установленные для всех бизнесменов.

Если компания или ИП на УСН являются работодателем, то на них распространяется и вся отчетность, связанная с зарплатой: 2-НДФЛ, 6-НДФЛ, РСВ, 4-ФСС, СЗВ-М и СЗВ-стаж.

Все указанные отчеты предоставляются «упрощенцами» в таком же порядке, как и бизнесменами, использующими общую налоговую систему.

Особенности ведения бухгалтерии ИП при упрощёнке

Основной особенностью бухучета ИП является то, что его можно вообще не вести. Закон освобождает предпринимателей от этой обязанности, если присутствует налоговый учет.

Однако многие ИП все равно ведут бухучет в добровольном порядке. Причины здесь следующие:

- Налоговый учет ориентирован на расчет базы для обязательных платежей, поэтому он не дает полноценной информации о состоянии бизнеса. Кроме того, КУДиР при УСН ведется «по оплате», а такой подход нередко ведет к неверному пониманию ситуации бизнесменом.

- Внешние пользователи часто запрашивают «стандартную» бухгалтерскую отчетность, потому что она позволяет быстро составить представление о бизнесе. Такая потребность возникает, например, при участии в госзакупках или подаче заявки на получение банковского кредита.

Т.к. для ИП порядок ведения бухучета не регламентирован, то они обычно выбирают один из описанных выше упрощенных вариантов, которые используют малые предприятия.

Как организовать учет при УСН, чтобы избежать претензий налоговиков

В первую очередь нужно отметить, что далеко не каждая компания, работающая на «упрощенке» может заинтересовать налоговиков. На многих малых предприятиях проверяющие не появляются годами. Но не следует думать, что инспектора вообще забыли о существовании этих компаний.

Все налоговые декларации проходят камеральную проверку, и если показатели не вызывают подозрений у инспекторов, то и вопросов к организации не появляется (приказ ФНС РФ от 30.05.2007 № ММ-3-06/333@). Для «спецрежимников» опасность, в первую очередь, возникает, когда их параметры (выручка, численность, стоимость основных средств) приближаются к лимитам, после превышения которых бизнесмен теряет право на применение особых налоговых режимов.

Но специалисты ИФНС используют и другие критерии. В частности, визита проверяющих могут ждать те, кто участвует в налоговых схемах. Кроме того, инспекторы проводят анализ финансовых показателей налогоплательщика, чтобы выявить признаки, свидетельствующие о нарушениях.

Нельзя абсолютно точно предсказать, будет ли в вашей компании выездная проверка. Но нужно знать об этой опасности и максимально снизить ее вероятность.

Мы знаем, за что могут зацепиться контролеры и стараемся устранить все эти моменты, делая наших клиентов «невидимыми» для налоговиков.

При возникновении опасных ситуаций (например, при близости пороговых значений) мы сообщаем об этом нашим клиентам и помогаем избежать возможных рисков.

Вывод

Специальных правил ведения бухучета для «упрощенцев» закон не предусматривает.

Однако практически все компании, работающие на УСН, относятся к малому бизнесу, и в этом качестве имеют право вести бухгалтерию в упрощенном формате. Вариант ведения учета организация выбирает самостоятельно, с учетом масштабов и сложности бизнеса, а также других индивидуальных особенностей.

Индивидуальные предприниматели имеют право не вести бухучет, если производят расчет налоговой базы. Однако на практике они нередко ведут бухгалтерию по аналогии с малыми предприятиями. Это необходимо и для управления бизнесом, и для облегчения взаимодействия с контрагентами.

«Клерк» Рубрика УСН

Индивидуальные предприниматели вправе применять упрощенную систему налогообложения наряду с другими налоговыми режимами (ст. 346.11 НК РФ). Бизнесмены, выбравшие объектом налогообложения «Доходы», налог платят по ставке 6 процентов.

Если с начала года ИП на УСН 6 процентов заработал больше 150 млн рублей, но меньше 200 млн рублей, то налог он будет уплачивать по повышенной ставке — 8 процентов. Такая же ставка начнет действовать, если среднее число персонала ИП составит более 100 человек, но менее 130 (ст.346.20 НК РФ). При превышении указанных лимитов право на данный спецрежим утрачивается.

О том, должен ли ИП на УСН «Доходы» вести бухучет, с каких доходов уплачивается налог, как рассчитывать обязательные платежи, куда и в какие сроки их перечислять, речь пойдет в нашей статье.

Нужно ли вести бухгалтерию для ИП на упрощенке 6 процентов ИП

На основании пункта 2 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ предприниматели могут не вести бухучет, если налоговое законодательство обязывает их учитывать доходы (затраты), получаемые в рамках осуществляемого бизнеса.

При этом ИП на упрощенном налоговом режиме с объектом «Доходы» учет своей выручки вести должны. Это следует из статьи 346.24 НК РФ, где сказано, что в целях определения налоговой базы упрощенцы обязаны вести учет доходов и расходов. Делается это в книге учета доходов и расходов, форма и порядок заполнения которой утверждены Приказом Минфина РФ от 22.10.2012 № 135н.

Книгу можно вести как на бумаге, так и в электронном виде. На каждый год нужно заводить новую книгу. Электронная книга по завершении года должна быть воспроизведена на бумаге (п. 1.4 порядка).

Бумажный экземпляр книги прошнуровывается, нумеруется, на последней странице фиксируется количество страниц, которое заверяется подписью ИП и печатью при ее наличии.

Исправление ошибок в книге тоже должно быть подтверждено подписью и печатью бизнесмена, если она есть.

Упрощенцы с объектом «Доходы» в книге заполняют:

- титульный лист;

- раздел II в части доходов;

- раздел IV в отношении расходов на страховые взносы, взносы по договорам ДЛС, больничные пособия, которые уменьшают налог;

- раздел V, если уплачивается торговый сбор.

Отметим, что Минфин РФ в письме от 24.07.2013 № 03-11-06/2/29385 указывал, что в книге учета доходов и расходов упрощенцев все показатели следует отражать в полных рублях.

Какие налоги платить ИП в 2021 году

Применение упрощенной системы освобождает предпринимателей от уплаты:

- НФДЛ с полученных от бизнеса доходов (за отдельными исключениями);

- налога на имущество физлиц по тем объектам, которые используются в бизнесе (за отдельными исключениями);

- НДС (за отдельными исключениями).

Таким образом, упрощенцы платят следующие налоги (п. 3 ст. 346.11 НК РФ):

- налог по УСН с объекта «Доходы»;

- НДС при ввозе товаров, при выставлении счета-фактуры, если возникли обязанности налогового агента по НДС и в некоторых других случаях;

- НДФЛ с дивидендов и доходов, облагаемых по ставкам 9, 35 процента, а также НДФЛ в качестве налогового агента при наличии сотрудников (п. 1 ст. 226 НК РФ);

- налог на прибыль в качестве налогового агента при выплате доходов иностранной фирме (п. 1 ст. 310 НК РФ);

- водный налог (п. 1 ст. 333.8 НК РФ);

- налог на имущество физлиц в отношении неиспользуемой в бизнесе недвижимости, а также на объекты из кадастрового перечня;

- транспортный налог (ст. 357 НК РФ);

- земельный налог (п. 1 ст. 388 НК РФ);

- страховые взносы за себя и с выплат работникам (п. 1 ст. 419 НК РФ, п. 1 ст. 430 НК РФ).

С каких доходов платить налог ИП на УСН 6 процентов

Специальный перечень учитываемых упрощенцами доходов Налоговым кодексом не установлен. Согласно статье 346.15 кодекса в рамках УСН доходы определяются по правилам п. 1 и 2 ст. 248 НК РФ, то есть так же, как и для уплаты налога на прибыль. Таким образом, ИП на УСН 6 процентов учитывают реализационные и внереализационные доходы.

Выручка от реализации — это поступления от продажи товаров собственного производства и купленных на перепродажу (имущественных прав), доходы от оказания услуг, выполнения работ. Реализационной выручкой признаются все деньги или оплата в натуральной форме, полученные при расчете за проданные товары (работы, услуги).

Внереализационная выручка — это:

- выручка от курсовой разницы;

- признанные должником или выигранные в суде суммы возмещения ущерба, убытков, штрафов, иных санкций за нарушение договоров;

- арендные платежи, если это нереализационный доход;

- проценты по займам, банковским вкладам;

- другие доходы.

Согласно пункту 1 ст. 250 НК РФ, внереализационными доходами является выручка, не отнесенная к реализационной ст. 249 НК РФ. Соответственно, список внереализационных доходов является открытым.

Следует учитывать, что отдельные доходы не подлежат включению в базу в рамках упрощенного режима. В соответствии с пунктом 1.1 ст. 346.15 НК РФ к ним относятся:

- доходы из перечня ст. 251 НК РФ, не учитываемые в базе по налогу на прибыль. Несмотря на то что авансы в ст. 251 НК РФ приведены, учитывать их в базе по УСН все равно нужно. Это связано с тем, что в базе по налогу на прибыль авансы не учитывают налогоплательщики, определяющие доходы по методу начисления, а при УСН доходы определяются кассовым методом;

- доходы, облагаемые НДФЛ по ставкам 9 и 35 процентов;

- дивиденды — согласно п. 3 ст. 346.11 НК РФ с них уплачивается НДФЛ;

- доходы, в отношении которых налог уплачивается в рамках патентной системы.

Учет выручки в рамках «упрощенки» осуществляется кассовым методом (п. 1 ст. 346.17 НК РФ). Это значит, что деньги засчитываются на дату их зачисления на банковский счет, поступления в кассу или погашения задолженности другим способом (получение товаров в счет оплаты, подписание акта взаимозачета).

В письме от 10.02.2020 № 03-11-11/8398 Минфин РФ разъяснял, что при оплате товаров пластиковой картой учет доходов осуществляется именно в момент зачисления денег на расчетный счет. Соответственно, если момент непосредственной оплаты товаров картой не совпадает с моментом прихода денег на счет, учитывать оплату надо только при зачислении денег.

В отношении комиссии, которую может удерживать банк из платежа покупателя, в письме от 19.09.2016 № 03-11-11/54526 Минфин сообщал, что при оплате товаров через терминал доходом продавца будет вся поступившая сумма, без ее уменьшения на какие-либо расходы, в том числе на банковскую комиссию.

Все доходы, в том числе полученные в натуральной форме, должны быть выражены в деньгах. Такое требование закреплено в пункте 1 ст. 346.18 НК РФ. Выручку в натуральной форме в деньги переводят исходя из рыночных цен (п. 4 ст. 346.18 НК РФ).

Расчет суммы платежа ИП на «упрощенке» 6 процентов

ИП на УСН должны уплачивать налоговые авансы и налог за год (ст. 346.19 НК РФ). Авансы перечисляются по итогам I квартала, 6 месяцев и 9 месяцев до 25-го числа месяца, следующего за истекшим отчетным периодом. Налог за расчетный период в размере года уплачивается до наступления срока сдачи декларации (п. 7 ст. 346.21 НК РФ). ИП декларацию сдают до 30 апреля года, следующего за отчетным (п. 1 ст. 346.23 НК РФ). Поэтому внести годовой платеж нужно до указанной даты. В целях расчета налоговой базы доходы определяются нарастающим итогом с начала года (п. 4 ст. 346.18 НК РФ).

ИП без сотрудников авансы и налог может уменьшить на всю сумму фиксированных взносов (п. 3.1 ст. 346.21 НК РФ). При наличии персонала аванс можно уменьшить на взносы за себя, взносы за сотрудников, на суммы больничных пособий, взносы по договорам ДЛС, но с ограничением. Сумма аванса (налога) уменьшается только наполовину (п. 3.1 ст. 346.21 НК РФ).

Пример расчета авансов и налога за год (ст. 346.21 НК РФ).

Авансовый платеж (налог за год) = доходы с начала года x 6 процентов — уплаченные авансы — суммы, на которые уменьшается налог.

Предприниматель без работников заработал:

- в I квартале — 100 тыс. рублей, взносы не уплачивал;

авансовый платеж: 100 000×6 процентов = 6 000;

- в полугодии — 300 тыс. рублей нарастающим итогом, взносы не уплачивал;

авансовый платеж: 300 000×6 процентов — 6 000 = 12 000;

- за 9 месяцев — 450 тыс. рублей нарастающим итогом, взносы не уплачивал;

авансовый платеж: 450 000×6 процентов — 6 000 — 12 000 = 9 000;

- за год: 600 000, заплатил фиксированные взносы 40 874 рубля;

600 000×6 процентов — 6 000 — 12 000 — 9 000 — 40 874 = — 31 874 рубля.

Таким образом, сумма налога к уплате составила отрицательное число, в связи с чем размер налога равен нулю.

Если с начала года доходы упрощенца вышли за 150 млн рублей, но не вышли за 200 млн рублей, или число сотрудников превысило 100 человек, но не превысило 130, то с квартала, в котором это произошло, применяется повышенная ставка 8 процентов (п. 1.1 ст. 346.20 НК РФ).

Эта ставка применятся к части базы, относящейся к периоду с начала квартала, в котором случилось превышение.

У ИП доходы за I квартал составили 50 млн рублей, за полугодие — 70 млн рублей, за 9 месяцев — 160 млн рублей, за год — 205 млн рублей. Налог по повышенной ставке будет рассчитываться с III квартала.

Аванс за I квартал: 50 млн x 6 процентов = 3 млн рублей за полугодие: 70 млн x 6 процентов — 3 млн = 1,2 млн рублей, за 9 месяцев: (70 млн x 6 процентов) (160 млн — 70 млн) x 8процентов) — 3 млн — 1,2 млн = 7,2 млн рублей. Годовой доход превысил верхнюю планку 200 млн рублей, в связи с чем ИП утратил право на УСН.

У ИП доходы за I квартал составили 151 млн рублей, за 6 месяцев — 160 млн рублей, за 9 месяцев — 175 млн рублей, за год — 190 млн рублей. Налог по ставке 8 процентов должен рассчитываться с начала года -.190 млн x 8 процентов = 15,2 млн рублей.

Страховые взносы ИП на УСН 6 процентов в 2021 году

В соответствии со статьей 419 НК РФ индивидуальные предприниматели уплачивают страховые взносы за своих сотрудников, а также за себя в фиксированном размере и в размере 1 процента с дохода, превышающего 300 тыс. рублей.

Взносы за себя

Фиксированные страховые взносы ИП в 2021 году составляют (ст. 430 НК РФ):

- На пенсионное страхование — 32 448 рублей 1 процент с дохода, превысившего 300 тыс. рублей в год.

По максимальному размеру пенсионных взносов есть ограничение — их сумма не может превышать 8 фиксированных размеров. Соответственно, самый большой платеж по взносам на ОПС, который может заплатить ИП, в текущем году составляет: 8×32 448 = 259 584 рубля.

- На медицинское страхование — 8 426 рублей.

Как разъясняли налоговики в письме от 24.06.2019 № БС-4-11/12211, если предприниматель также имеет другой статус, например, оценщика, медиатора, то фиксированные взносы на ОПС и ОМС он платит однократно. А однопроцентный взнос рассчитывается с общего дохода от всех видов осуществляемой частной деятельности.

Фиксированные взносы должны быть перечислены в бюджет до 31 декабря текущего года. Однопроцентный взнос на ОПС уплачивается до 1 июля следующего года (п. 2 ст. 432 НК РФ).

Страховые взносы за персонал (п. 2 ст. 425 НК РФ)

С выплат, производимых сотрудникам в рамках трудовых отношений, предприниматель должен уплачивать следующие виды взносов:

- на пенсионное страхование — 22 процента, пока выплаты работникам не достигнут предельной величины базы для исчисления взносов, и 10 процентов после достижения выплатами указанной границы. Предельная величина применяется в отношении выплат каждого физлица.

В этом году предельная база по пенсионным взносам составляет 1 465 000 рублей (Постановление Правительства РФ от 26.11.2020 № 1935).

- На случаи нетрудоспособности работников или материнства — 2,9 процента в пределах предельной величины базы, которая в этом году составляет 966 тыс. рублей. По достижении выплат сотруднику данной планки взносы не начисляются.

- На медстрахование — 5,1 процента.

В соответствии с подпунктом 17 п. 1 и п. 2.1 ст. 427 НК РФ предприниматели из числа МСП с выплат сотрудникам, превышающим МРОТ, взносы платят по пониженным ставкам:

- на ОПС — 10 процентов в пределах базы и сверх;

- на ВНиМ — 0 процентов;

- на ОМС — 5 процентов.

Кроме того, предприниматели с работниками также уплачивают взносы на случаи возможного производственного травматизма (пп. 2 п. 2 ст. 17 Федерального закона от 24.07.1998 № 125-ФЗ).

Все взносы перечисляются в бюджеты фондов ежемесячно до 15-го числа следующего месяца (п. 3 ст. 431 НК РФ, п. 9 ст. 22.1 закона № 125-ФЗ).

Куда оплачивать налоги ИП на УСН 6 процентов

Налог по УСН «Доходы»

В силу пункта 6 ст. 346.21 НК РФ налог по УСН и авансы уплачиваются по месту жительства предпринимателя.

С учетом правил указания информации в реквизитах платежек по госплатежам, утвержденных Приказом Минфина РФ от 12.11.2013 № 107н, заполнять платежки на уплату налога по УСН с объектом «Доходы» следует с учетом следующих особенностей:

- в поле 101 указывается код 09, соответствующий плательщику — ИП;

- в поле 8 отражаются Ф.И.О. и в скобках статус «ИП», до и после информации об адресе регистрации указывается знак «//»;

- в поле 60 проставляется ИНН;

- в поле 102 — 0 в связи с отсутствием КПП;

- в поле 104 — КБК.

Авансовые платежи и налог за год перечисляются на один КБК — 182 1 05 01011 01 1000 110.

Страховые взносы за себя

Согласно пункту 2 ст. 432 НК РФ, взносы за себя на ОПС и ОМС рассчитываются отдельно. Отчисления производятся в инспекцию по месту жительства (п. 1, 3 ст. 83 НК РФ).

В платежках указываются следующие КБК:

- взносы на ОПС (фиксированный и однопроцентный) — 182 1 02 02140 06 1110 160;

- взносы на ОМС — 182 1 02 02103 08 1013 160.

Страховые взносы за сотрудников

Отчисления на ОПС, ОМС и по ВНиМ производятся в ИФНС по месту жительства (п. 1, 3 ст. 83 НК РФ). Взносы на травматизм тоже перечисляются по месту жительства, но в территориальное отделение ФСС РФ (пп. 3, 4 п. 1 ст. 6 закона № 125-ФЗ).

В платежках указываются следующие КБК:

- на ОПС — 182 1 02 02010 06 1010 160;

- на ОМС — 182 1 02 02101 08 1013 160;

- на ВНиМ — 182 1 02 02090 07 1010 160;

- на травматизм — 393 1 02 02050 07 1000 160.

Сроки сдачи отчетности ИП в 2021 году

Налоговую декларацию по УСН упрощенцы сдают до 30 апреля следующего года (пп. 2 п. 1 ст. 346.23 НК РФ). При утрате права на спецрежим отчет представляется до 25-го числа месяца, следующего за кварталом, в котором произошел «слет» с УСН (п. 3 ст. 346.23 НК РФ). Если ИП перестал применять УСН, то декларацию нужно подать до 25-го числа месяца, следующего за месяцем отказа от «упрощенки» (п. 2 ст. 346.23 НК РФ).

Расчет по страховым взносам за персонал сдается до 30-го числа месяца, следующего за отчетным кварталом: до 30 апреля, до 30 июля, до 30 октября, до 30 января следующего года (п. 7 ст. 431 НК РФ).

4-ФСС по взносам на травматизм в электронном виде сдается в ФСС до 25-го числа месяца, следующего за отчетным кварталом, а на бумаге — до 20-го числа (п. 1 ст. 24 закона № 125-ФЗ).

Также до 15-го числа каждого месяца в ПФР по месту регистрации представляется отчет по форме СЗВ-М (ст. 11 закона о персучете). Этот отчет нужен для обеспечения пенсионных прав трудоустроенных лиц.

Быть бухгалтером у ИП — что может быть проще. Или нет? Насколько радужна и беззаботна жизнь бухгалтера индивидуального предпринимателя — какие радости и трудности ожидают его у ИП на упрощенке, узнаете, прочитав статью. Предпринимателям тоже советуем почитать — удивитесь, как оказывается много умеет бухгалтер и что (вот странно) совсем не входит в его обязанности (но он все равно делает).

Основная обязанность — налоговый учет

Проблема № 1 : ИП часто относятся к документам небрежно. Бухгалтерам приходится проявлять ангельское терпение и стойкость духа, чтобы навести порядок в учете.

Чего только не услышит бухгалтер от владельца бизнеса:

- «Не помню, где оставил эти бумажки»;

- «Подумаешь, в ИНН опечатка»;

- «Отдавал, точно помню, а вы потеряли»;

- и наконец: «Почему налог такой большой, зачем я вас тут держу?».

Отладка и настройка налогового учета, формирование ответственности предпринимателя — это нервы, время и силы. Будьте к этому готовы!

Но есть и положительный момент.

Радость № 1 : декларацию по УСН сдают только раз в году. А у ИП срок сдачи наступает позже, чем у ООО на целый месяц. Мелочь, а приятно.

За что еще отвечает бухгалтер у ИП

Бухгалтер у ИП — всегда мастер-многостаночник, просто потому, что часто работает за всех в единственном лице. Какие функции еще ведет бухгалтер у ИП?

Начисление зарплаты работникам

Это скорее «стандарт» любого малого бизнеса, чем исключение.

Но часто ИП не готовы уплачивать взносы за работников государству. Плюс вечная проблема НДФЛ: чтобы выдать на руки работнику 50 тысяч рублей, это ж еще и в бюджет надо почти 7,5 тысяч заплатить. Не любят ИП такую арифметику. И именно на бухгалтера возлагают решение дилеммы: как оплатить труд работникам, но при этом ничего сверху никуда не доплачивать.

«Зачем нам трудовые договоры, Наталья Ивановна? Давайте оформим всех самозанятыми по ГПХ, все так делают, а еще лучше — в договоре поставим копеечное вознаграждение, а остальное будем просто на руки выдавать».

Отстоять свою позицию — не просто. Даже оперирование статьями закона помогает не всегда. Часто владельцы бизнеса просто не готовы тратить на содержание работников больше определенной суммы и точка.

Проблема № 2: доказать работодателю, что по жалобе работников на предприятие может пожаловать проверка. И объяснить, что переквалификация договора ГПХ в трудовой влечет серьезные последствия в виде доначислений налогов, взносов, штрафов и пеней.

Если же ИП будет привлекать сторонних исполнителей-самозанятых время от времени на конкретный объем работ — это заметно облегчит жизнь бухгалтеру. Главное, чтобы первичка была в порядке.

Радость № 2 : если ИП в рамках правовых норм сотрудничает с самозанятыми, бухгалтеру не нужно начислять НДФЛ и страховые взносы, рассчитывать и выплачивать больничные, отпуска, компенсации — просто мечта!

Чтобы избежать ошибок в расчетах с работниками, пройдите обучение в Школе главбуха на упрощенке . Поднимите свой профессиональный уровень на новую высоту.

Кассовые операции

От кассовой дисциплины бухгалтеру ИП точно не сбежать («в одном лице», помните?):

- порядок расчета наличными с другими ИП и организациями;

- выдача денег в подотчет;

- сбор и проверка документации по авансовым отчетам;

- проверка наличных денег на платежеспособность и т. д.

Думаете все? Как бы ни так. Если есть работники и наличные расчеты с контрагентами, то есть и онлайн-касса. Угадайте, кто будет ставить ее на учет, оператора ОФД подыскивать? А если у ИП, например, услуги, а касса в офисе стоит, кто будет чеки пробивать?

Проблема № 3: работа с кассовым аппаратом и материальная ответственностьза наличные средства предпринимателя.

Кадровый учет

Ну, кадры — это просто классика жанра. Помним, предприниматель не дока в видах учета: бухгалтерский или кадровый — все одно, работа с документами.

Ведение бумажных и электронных трудовых книжек, приказы, личные карточки, СЗВ-ТД в Пенсионный фонд.

Проблема № 4: кадровый учет у ИП почти всегда ведет бухгалтер.

Правда есть обстоятельства, облегчающие задачу: если у ИП микробизнес (персонала не больше 15 человек, а годовой доход не превышает 120 млн. рублей), то кадровый учет можно вести в упрощенной форме.

То есть можно отказаться от целого ряда локальных нормативных актов, а вместо этого заключать с персоналом типовые трудовые договоры (постановление Правительства РФ от 27.08.2016 № 858).

Радость № 3 : для микропредприятия кадровый учет может быть упрощенным.

Делопроизводство

Еще одна сторона нелегкой жизни бухгалтера у ИП:

Проблема № 5: на бухгалтера, как правило, скидывают любую административную работу. Кто у нас тут главный специалист по бумажкам, не забыли?

Еще и без пяти копеек штатный юрист

«Наталья Ивановна, нам бы там ОКВЭД добавить. И еще договорчик проверить, контрагент прислал, а там целых 20 листов. А давайте на будущее лучше свой договор составим, сделаете?» — и это тоже будни бухгалтера.

И еще целая масса вопросов и текущих проблем:

- ответы на требования любых госорганов и служб;

- написание претензий;

- составление и проверка договоров, дополнительных соглашений к ним;

- и ещё сто один очень важный момент, далекий от специфики бухучета.

Проблема № 6: даже при отсутствии юридического образования, бухгалтеру придется решать правовые вопросы.

А где же радости?

Главная радость: бухгалтер ИП умеет делать абсолютно все. Нет такой проблемы, которую бы он не смог решить. Функционал у него широчайший, и любая задача ему по плечу!

А чтобы не бояться трудностей, быть уверенным в своих силах, подтянуть знания и быть готовым к любым поворотам судьбы — пройдите обучение у лучших экспертов-практиков в Школе главбуха на упрощенке.

Предприятия, которые используют упрощенное налогообложение, но не являются малыми предприятиями, включая индивидуальных предпринимателей (ИП), осуществляют ведение учета при УСН в полном объеме, следуя правилам закона о бухучете. Вопросы, которые возникают при переходе на УСН, специфику ООО, а также ведение бухгалтерского учета ИП на УСН в 2020 году подробно рассмотрим в статье.

Бухгалтерский учет должны вести все экономические субъекты при любой системе налогообложения. От такой обязанности избавлены только ИП, для них предусмотрен особый учет доходов и расходов (п. 1 части 2 статьи 6 Федерального закона от 06.12.2011 № 402-ФЗ). Юридические лица таких привилегий не имеют. Следовательно, все организации на УСН обязаны вести и хранить все необходимые первичные документы и журналы бухучета — отсутствие чего-либо относится к грубой ошибке и карается штрафом.

Регулирует ведение бухгалтерского учета при УСН в 2020 году Федеральный закон № 402-ФЗ о бухучете. Если фирма не вела учет, ей придется его восстанавливать, начиная с момента его законодательного введения (если сроки давности еще не истекли) или начала работы организации.

В целом бухучет при УСН ведется в фирме таким образом, чтобы при необходимости возврата на общую систему налогообложения или перехода с УСН «доходы» на «доходы минус расходы» бухгалтер мог с минимальными трудозатратами восстановить аналитику по имеющимся в его распоряжении учетным данным в соответствии с требованиями действующей на предприятии системы налогообложения.

Особенности ведения бухгалтерского учета ООО на упрощенной системе налогообложения: малый и средний бизнес

Рассмотрим подробнее, как вести бухучет при УСН. Любая коммерческая организация, применяющая УСН, должна:

- составить и утвердить приказом руководителя учетную политику;

- учитывать движение ТМЦ, денежных средств, взаиморасчетов и прочих активов и пассивов;

- составлять и сдавать бухгалтерскую отчетность в ИФНС и территориальные органы Росстата.

Если организация имеет статус малого или микропредприятия и не указана в ч. 5 статьи 6 закона № 402-ФЗ, то ей разрешено перейти на упрощенный бухучет. В частности, в соответствии с информацией Минфина № ПЗ-3/2015:

- микропредприятия (до 15 сотрудников) не используют двойную запись;

- допускается объединять счета, например, только счет 99 без 90-го и 91-го;

- при количестве хозопераций до 30 в месяц разрешается вести только общую Книгу учета фактов хозяйственной деятельности без отдельных регистров по имуществу;

- возможно не переоценивать основные средства и нематериальные активы;

- резервы предстоящих расходов необязательны, но по сомнительным долгам они не отменяются;

- исправление ошибок не требует пересчета данных за прошлые периоды, результаты отражаются в текущем.

В Приказе Минфина России от 21.12.1998 № 64н сказано, что малым предприятиям можно обходиться без использования регистров учета имущества. Это необходимо отразить в учетной политике. Организации, которые не относятся к малому бизнесу или указаны в перечне статьи 6 закона № 402-ФЗ, должны осуществлять бухучет по общим правилам. Это значит, что они:

- используют двойную запись на счетах бухгалтерского учета (ч. 3 ст. 10 закона № 402-ФЗ), то есть делают все проводки;

- составляют бухгалтерский баланс, отчет о финансовых результатах и необходимые приложения к балансу и отчету.

Особенности учетной политики при УСН

Если предприниматель применяет упрощенную систему налогообложения, то он уплачивает:

Если расходы компании составляют менее 60% доходов, то из таких объектов налогообложения, которые предусмотрены для УСН, ей выгоднее перейти на бухгалтерский учет при УСН 6% (доходы) в 2020 году. Следует отметить, что у этого налогового режима (УСН 6%) существует несколько преимуществ. При расчете величины уплачиваемого налога необходима только сумма поступлений и платежи, которые способны уменьшить начисленный к уплате налог. Но в этом случае бухгалтерскому учету расходов необходимо уделять особое внимание, так как налоговики проверяют их особенно дотошно.

А переход на бухучет при УСН «доходы» подразумевает уплату единого налога со своих доходов, который заменяет налог на прибыль, НДС и налог на имущество, но это не отменяет необходимость уплаты транспортного налога, земельного налога и торгового сбора. Такие налоги зависят от наличия транспортных средств и земли, на которой ведется деятельность. Если подразумеваются наличие импортных операций, то отчисляется НДС.

Кассовый метод и метод начисления

Обычно бухгалтерский учет происходит методом начисления (двойная запись). Но для организаций, перешедших на бухучет при упрощенке, действующее законодательство допускает возможность ведения его кассовым методом (п. 12 ПБУ 9/99 и п. 18 ПБУ 10/99). Это удобно тем, что по нормам статьи 346.24 НК РФ этим методом учитываются оплаченные доходы и расходы, которые используются при расчете налога. Таким способом они отражаются в книге доходов и расходов, которая при упрощенке является обязательным налоговым регистром.

Кассовый метод в бухучете искажает реальную картину хозяйственной жизни налогоплательщика, включая его бухгалтерскую отчетность. Таким образом, учет ведут методом начисления, а кассовый метод оставляют как способ ведения налогового учета. Но никаких рекомендаций по организации кассового метода до сих пор не существует.

Бухгалтер или агентство

Организация учетной работы предполагает три варианта: штатный бухгалтер, директор лично или услуги бухгалтера со стороны. Для ООО на УСН цена аутсорсинга невысока, а ответственность (по договору) за ошибки в ведении бухучета и формировании отчетности несет не руководитель организации или сама фирма, а нанятый специалист. Если у организации солидный штат и немалые обороты, имеет смысл содержать собственную бухгалтерию.

Особенности ведения бухгалтерии ИП на упрощенке

Индивидуальным предпринимателям повезло больше юридических лиц: им вести бухгалтерию необязательно. Для них существует выбор среди бесплатных программ для ведения бухгалтерского учета у ИП на УСН. ФЗ № 402-ФЗ освобождает ИП и от бухгалтерской отчетности. Впрочем, при желании учитывать факты хозяйственной деятельности допускается использовать любые удобные правила, их соответствие законодательству никто не проверяет.

Для ИП обязателен только налоговый учет. К нему относятся первичные учетные документы, такие как кассовые, книга учета доходов (или доходов и расходов), налоговые декларации. Помимо этого, необходимо отчитываться в ФНС по страховым взносам (если есть наемные сотрудники).

Формы и бланки бухгалтерского учета на упрощенке, актуальные в 2020 году

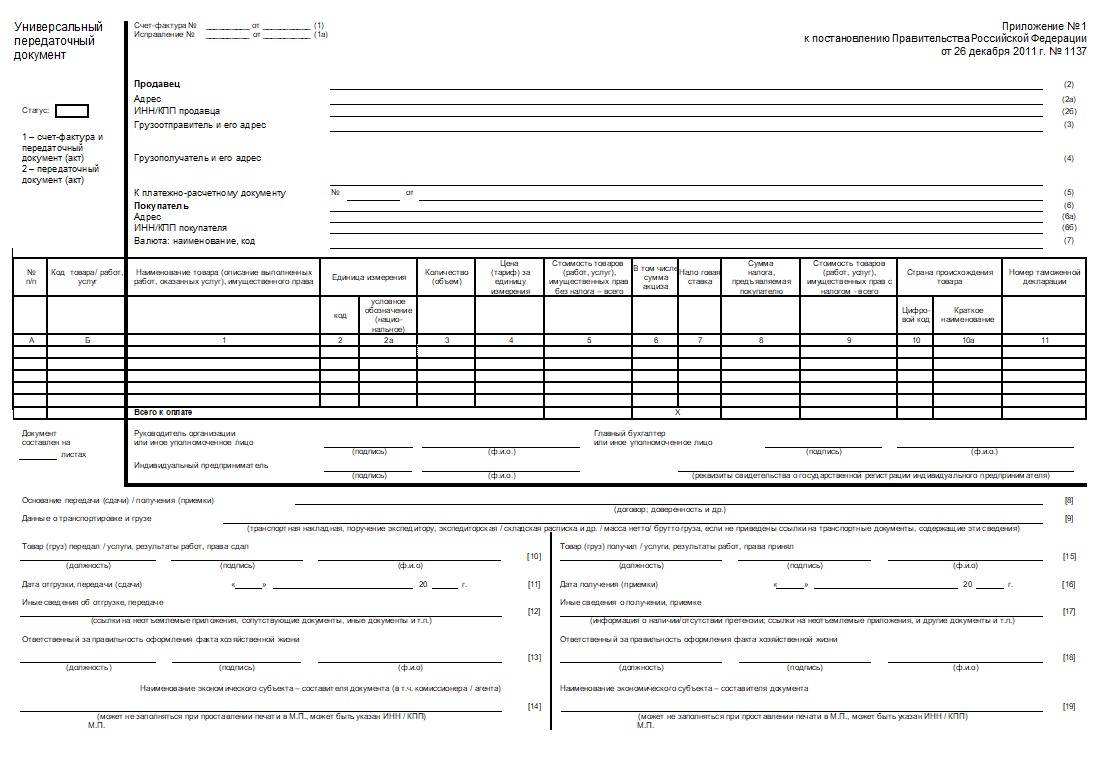

Ведение бухгалтерии на УСН с нуля обычно начинается с вопросов: какие бухгалтерские документы должны быть в ООО при УСН, какие формы и бланки документов применять. ФЗ № 402-ФЗ предоставил экономическим субъектам широкие полномочия в этой сфере, которые Минфин регулярно подтверждает. Например, вместо товарной накладной удобно использовать универсальный передаточный документ (Письмо ФНС России от 21.10.2013 № ММВ-20-3/96@). Вот как выглядит бланк УПД — универсального передаточного документа:

Основные правила для первички и регистров бухгалтерского и налогового учетов:

- Фиксируются только имевшие место события, закон особо оговаривает ответственность за записи о мнимых операциях.

- Все формы утверждаются в Учетной политике организации.

- Документы, для которых ФНС разработала электронный формат, имеют установленную структуру, но допускаются отличия по внешнему виду и обладают расширенным набором показателей.

- Некоторые первичные документы являются унифицированными (кассовые, банковские). Кроме того, бухучет, например, в турфирме или концертной кассе на упрощенке сталкивается с бланками билетов, в лабораториях или исследовательских центрах — с централизованными формами отчетов и протоколов и т. п. Регистров унифицированных нет.

Бухгалтерская отчетность организации на УСН в 2020 году: формы документов

Календарь бухгалтера ООО на УСН на 2020 год включает в себя только годовую отчетность. От ИП не требуется и этого. Промежуточные отчеты (месячные, квартальные) актуальны, только если прописаны в учетной политике.

Срок сдачи годовой отчетности — до 31 марта. Состав — только баланс и отчет о финансовых результатах с приложениями. В случае значительных отклонений от средних данных по отрасли или убытков на протяжении нескольких лет налоговики имеют право потребовать пояснения к балансу. Форма — бумажная или электронная, не унифицирована. Рекомендуемый формат предоставления бухгалтерской отчетности в электронном виде утвержден Приказом ФНС России от 20.03.2017 № ММВ-7-6/228@. Место сдачи — ФНС и Росстат.

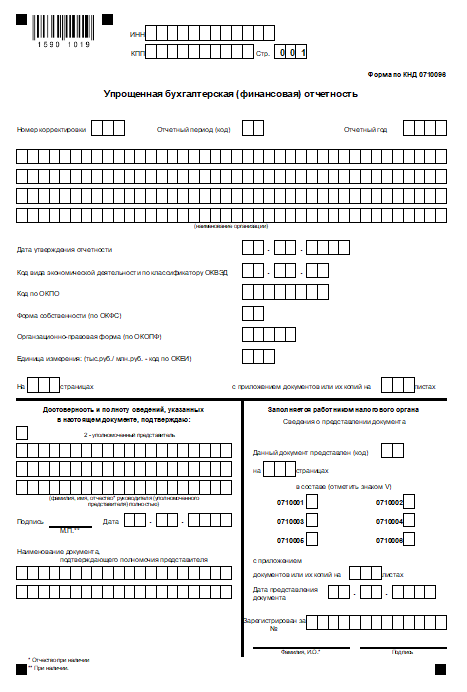

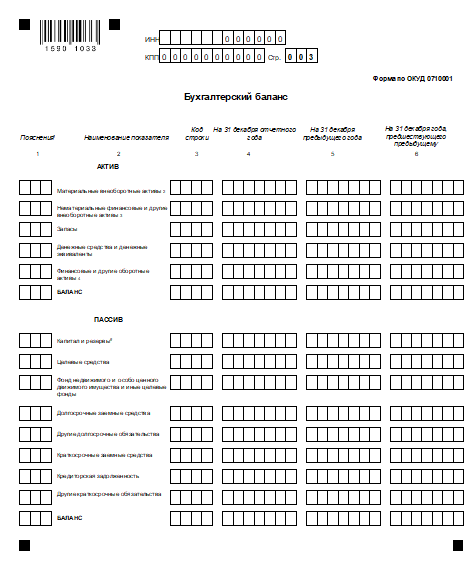

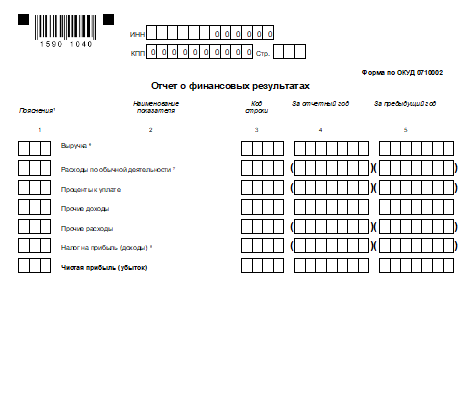

Так выглядит бланк упрощенной годовой бухгалтерской отчетности, которую сдают субъекты малого предпринимательства на УСН.

В последние годы существенно увеличилось количество отчетов в другие ведомства: ежемесячно надо подавать отчеты СЗВ-М в ПФР, ежеквартально — декларации по НДФЛ. В связи с этим, хотя бухучет малым предприятиям разрешается вести в упрощенной форме, общий объем учетной работы не стал меньше, и стоимость услуг за бухучет в ООО на УСН на аутсорсинге не снижается.

Ответственность

По нормам статьи 15.11 КоАП РФ, за отсутствие регистров бухгалтерского учета, первичных документов и систематические ошибки в ведении документации и учета организацию полагается штрафовать на сумму до 10 000 рублей.

Читайте также: