Расчетный счет для ип на патенте и усн

Опубликовано: 26.04.2024

С 1 января 2021 года многие индивидуальные предприниматели перешли на применение ПСН. В отличие от ЕНВД, при работе на патенте не надо подавать налоговую декларацию. Но у ИП появляется новая обязанность - вести налоговый учет.

Зачем предпринимателю при применении ПСН вести налоговый учет

Одним из ограничений при применении патентной системы налогообложения является ограничение по сумме дохода. ИП утрачивает право на применение ПСН, если с начала календарного года его выручка превысит 60 миллионов рублей. Это установлено статьей 346.45 Налогового кодекса. И чтобы отследить размер выручки по патенту, статьей 346.53 Налогового кодекса введена обязанность для предпринимателей вести учет доходов от реализации в книге учета доходов.

Как определяется доход от реализации при применении ПСН

При патенте доходы определяются кассовым методом. Напомним, что при кассовом методе доходы считаются полученными в день их фактического поступления на расчетный счет или в кассу предпринимателя. Доходы в инвалюте учитываются в рублях по официальному курсу ЦБ России на дату получения доходов.

Выручка суммируется по всем видам деятельности, по которым предприниматель получил патент.

Если предприниматель совмещает УСН и ПСН (что не запрещено Налоговым кодексом), доходы полученные по деятельности на УСН учитываются при определении предельной суммы оборота на патенте. То есть доходы по УСН и ПСН в сумме не должны превысить 60 миллионов рублей с начала календарного года. В противном случае ИП теряет право на применение ПСН.

Каким образом ведется учет доходов при ПСН

Учет выручки, полученной от “патентной” деятельности, ведется в книге учета доходов. Это основной и единственный документ индивидуального предпринимателя, в котором отражаются его доходы по патенту. Полное ее наименование - Книга учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения. Ее форму утверждает Минфин России. Он же утверждает и порядок ее заполнения. На сегодня действует форма Книги, утвержденная приказом Минфина РФ N 135н от 22 октября 2012 г.

Из самого названия книги понятно, что в ней учитываются только доходы ИП. Расходы при ПСН предприниматель не обязан учитывать, так как они никак не влияют на расчет стоимости патента или условия применения ПСН.

Из каких разделов состоит “патентная” книга учета доходов

Книга состоит из:

- титульного листа

- Раздела “Доходы” (раздел I)

Правила ведения книги учета на патенте

Книга ведется в хронологической последовательности.

Основание для внесения записи в книгу - только первичные документы.

Книга ведется на русском языке. Если первичные документы составлены не на русском языке, их надо перевести построчно на русский язык.

Книгу можно вести:

- в бумажном виде

- в электронном виде

Если Книга ведется в электронном виде, то после окончания налогового периода она распечатывается.

Книга должна прошнуровывается и страницы книги нумеруются. Соответственно на последнем листе Книги указывается общее количество страниц в Книге. Эта запись заверяется подписью и печатью предпринимателя.

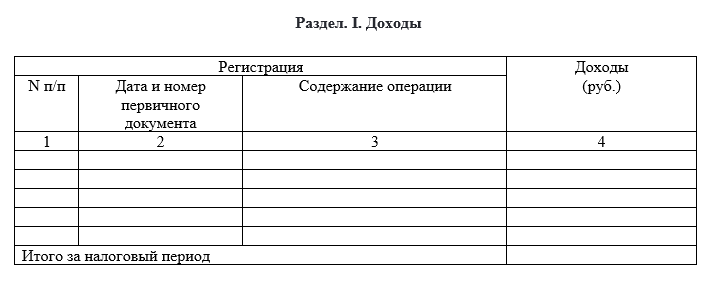

В разделе “Доходы” указываются:

- номер операции по порядку (графа 1)

- дата и номер первичного документа (графа 2)

- содержание операции (графа 3)

- сумма дохода по операции (графа 4)

То есть в книгу вписывается выручка за каждый день в разрезе по источнику дохода - поступление наличных в кассу, поступление на расчетный счет, зачет взаимных требований, получение дохода в натуральной форме. При применении ККТ первичным документом является отчет за смену. При поступлении выручки на расчетный счет - платежное поручение.

Если же у вас есть право не применять ККТ в отношении “патентной” деятельности, то ни Налоговый кодекс, ни иные Законы и нормативные акты не регламентируют, какие документы в целях заполнения Книги доходов будут являться первичными документами, свидетельствующими о дате и сумме полученного дохода. Мы считаем, что в этом случае предприниматель самостоятельно определяет форму первичного документа, которым он будет оприходовать наличную выручку. Напомним, что Законом “О бухгалтерском учете” N 402-ФЗ в ч. 2 ст. 9 установлены обязательные реквизиты, которые должны быть в первичных документах.

Чтобы избежать возможных споров с налоговыми органами, вы также можете сделать им официальный запрос с просьбой разъяснить, каким документом оприходовать наличную выручку именно в вашей ситуации.

Последствия отсутствия (неведения или непредставления) книги учета ИП на ПСН

Конечно, отсутствие книги учета не будет являться причиной, по которой ИП может утратить право на ПСН.

Однако неведение книги или непредставление ее по запросу налогового органа могут повлечь весьма серьезные последствия для ИП.

1. Штрафные санкции

Налоговым кодексом РФ, а именно п.1 и п.2 ст. 120 НК предусмотрен штраф за грубое нарушение правил учета доходов, даже если они не приводят к налоговым правонарушениям. Штраф установлен в размере 10 000 руб.

А если вы не будете вести книгу более одного налогового периода, то штраф уже составит 30 000 руб.

2. Определение размера доходов ИП по данным налогового органа

Напомним, что предприниматель теряет право на применение ПСН, если его доходы превысят 60 миллионов рублей с начала календарного года. И как раз в книге учета доходов ИП и обязан вести этот учет.

Если предприниматель не будет вести книгу учета доходов, он не сможет представить ее налоговой. Соответственно налоговая не сможет проверить, соблюдаете ли вы ограничение по доходам.

В Налоговом кодексе предусмотрена эта ситуация. Налоговым органам дано право определять сумму доходов расчетным путем. Пленум ВАС РФ, в своем постановлении N 57 от 30.07.2013г., указал, что такой подход используется даже если вместо книги предприниматель представит другие документы учета доходов - например, банковские выписки, данные ККТ и другие.

А теперь представьте, что в случае выявления нарушения в феврале предприниматель заплатит штраф 10 000 руб., в марте - уже 30 000 руб., в апреле - еще 30 000 руб. и так далее. Достаточно дорого получается нарушать закон, согласитесь?

На самом деле вести учет доходов правильно, без нарушений и лишних рисков ни так сложно и дорого как кажется.

Для наших клиентов мы предлагаем специальные тарифы на ведение учета доходов ИП по ПСН и УСН.

Стоимость полного пакета услуг - от 2 100 руб. в месяц (ведение учета по одному объекту расчетов). Очевидно, что эта сумма не сравнима с суммами штрафов при выявлении нарушений налоговой, поэтому не стоит экономить.

Что входит в наши услуги:

- Ведение ежедневных записей в КУДИР по наличной выручке

- Ведение ежедневных записей в КУДИР по поступлению денежных средств по эквайрингу

- Отправка новой формы уведомления в ФНС об уплате страховых взносов

- Расчет итоговой стоимости патента к уплате за вычетом страховых взносов

- Контроль уплаты налогов и взносов и подготовка всех документов на уплату

- Контроль окончания сроков действия патента и заказ нового патента

Или вы можете выбрать тариф который будет стоить 500 рублей в месяц. В него будет входить:

- Отправка новой формы уведомления в ФНС об уплате страховых взносов

- Расчет итоговой стоимости патента к уплате за вычетом страховых взносов

- Контроль уплаты налогов и взносов и подготовка всех документов на уплату

- Контроль окончания сроков действия патента и заказ нового патента

А вносить записи о доходах вы будете самостоятельно в нашем ЛК. По запросу мы будем предоставлять вам книгу доходов. Подробно как работает это функционал мы писали в этой статье.

Обратитесь к профессионалам сразу, чтобы спокойно заниматься любимым делом!

Из статьи вы узнаете, нужен ли расчетный счет в банке для ИП, и разберем особенности его открытия для ИП на УСН, патенте и при ЕНВД. Рассмотрим, может ли ИП использовать личный банковский счет, и есть ли недостатки у безналичных расчетов.

Что такое расчетный счет для ИП и как им пользоваться

Расчетный счет, по сути, является специальным счетом, который открывается только ИП и юр. лицам для осуществления различных видов платежей в коммерческой и хозяйственной деятельности. Этими счетами можно пользоваться как для получения денег от различных контрагентов и частных лиц, так и для расходных операций, связанных с предпринимательской деятельностью. ИП может вести счет как на основной системе налогообложения, так и при применении спец. режимов (ЕНВД, УСН и т. д.).

ИП нужно соблюдать определенные правила пользования счетом для исключения лишних вопросов со стороны налоговых и других контрольных органов. Например, не стоит использовать его для получения других доходов, не связанных с предпринимательской деятельностью. Иначе налоговая инспекция обязательно заинтересуется несовпадением цифр в налоговых декларациях с оборотами фирмы.

Приведем список операций, для которых часто используется расчетный счет ИП:

- получение платежей от предприятий и других ИП;

- поступление денежных средств от населения при оплате с использованием банковских карт;

- оплата поставщикам;

- перевод обязательных платежей в бюджет и различные фонды;

- расчеты с работниками.

Может ли ИП работать без расчетного счета

Многие начинающие предприниматели задаются вопросом, можно ли не открывать расчетный счет, ведь за его ведение необходимо платить банку. Законодательство позволяет не иметь ИП отдельного счета для бизнеса, хотя это и накладывает некоторые ограничения. Например, его надо оформлять для работы с любым крупным заказчиком или для подписания государственных контрактов. Лучше решить для себя, понадобится ли расчетный счет именно в вашей в работе, а не искать ответ на вопрос, обязателен он или нет для предпринимателя.

Вполне можно обойтись без расчетного счета в следующих ситуациях:

- обороты предпринимателя небольшие;

- расчеты с другими предпринимателями и организациями сведены к минимуму;

- расчеты с физ. лицами обходятся без применения безналичных платежей и банковских карт.

Нужен ли расчетный счет для открытия ИП

Открывать в банке расчетный счет — это право ИП, а не обязанность. Законодательство позволяет в целом ряде ситуаций обходиться без него даже в процессе работы, тем более он не понадобится для регистрации предпринимателя в налоговой инспекции. Более того, банк не сможет открыть расчетный счет без регистрации ИП (как для физического лица) и проводить по нему операции. Только получив от ИФНС документы о гос. регистрации, нужно решать вопрос, должен ли у конкретного ИП быть расчетный счет, и при необходимости заводить его.

Индивидуальный предприниматель может открыть счет в любое время после регистрации бизнеса, но необходимо понимать, что процедура эта не моментальная, а в ряде ситуаций обойтись без него будет очень сложно. Например, некоторые предприятия отказываются выплачивать средства наличными или переводить на личные счета.

В каких случаях предпринимателю понадобится расчетный счет

Многие ИП задают вопрос: «Зачем заводить специальный счет для бизнеса и платить за его ведение, если он необязателен». Но на деле ситуация несколько иная. Хотя законодательство не устанавливает обязанность ИП открывать специальный счет для бизнеса, оно вводит определенные ограничения. Операции с расчетным счетом для ИП будут носить обязательный характер, если цена хотя бы одного договора превышает 100 000 рублей.

Понадобится счет для ИП в банке и в случае работы с государственными заказчиками: они не могут осуществлять расчеты наличными. Многие коммерческие структуры тоже предпочитают лишний раз не связываться с наличными средствами. В большинстве случаев расчетный счет нужен для приема платежей по картам.

Можно ли использовать личный банковский счет

Можно ли не открывать расчетный счет, а пользоваться личным для платежей, связанных с бизнесом? До 2014 года НК РФ обязывал предпринимателей оформлять специальные счета для ведения коммерческой деятельности. В настоящее время это положение утратило свою силу.

Казалось бы, теперь у ИП есть возможность пользоваться личным счетом для предпринимательских целей. Однако, для безналичных переводов в интересах бизнеса придется открывать отдельный счет, даже если у физ. лица он уже есть. Тому есть следующие причины:

- Инструкция Центрального Банка №153-И по-прежнему действует . Она прямо запрещает использовать текущие счета физ. лиц для расчетов, связанных с бизнесом. Фактически кредитное учреждение может просто не проводить такие платежи.

- Крупные суммы, поступающие на личный счет, приведут к вопросам со стороны службы безопасности и финмониторинга . В рамках ФЗ № 115 банк сначала попросит пояснить источник дохода, а затем предпочтет отказать в обслуживании и расторгнуть договор. Есть даже риск попасть в черный список и затем столкнутся с большими проблемами при открытии новых счетов.

- Организации и другие предприниматели в большинстве случаев отказываются платить на счет физ. лица . Налоговые службы могут не принять такие расходы к вычетам из налогооблагаемой базы или посчитать таких партнеров налоговыми агентами и потребовать выплаты в бюджет НДФЛ.

- Невозможность разделить доходы . Налоговая служба будет стараться взять налоги со всей суммы, поступившей на счет, независимо от источника дохода. В итоге придется платить дополнительные налоги с доходов, полученных не от бизнеса.

- Невозможность подтвердить расходы . Оплату, произведенную с личного счета, налоговые службы не будут считать расходами, связанными с ведением бизнеса, в результате ИП может столкнуться с увеличением налогооблагаемой базы.

Расчетный счет для ИП на УСН

Законодательство не обязало ИП на УСН открывать счет для бизнеса. Решать, нужен ли он ИП при УСН в 2017 году, бизнесмену придется самостоятельно. При очень маленьких масштабах работы вполне можно обойтись без него. Но нужно учитывать, что при применении порядка расчетов «доходы минус расходы», необходимо обосновывать свои затраты на бизнес для снижения налоговых платежей. Сделать это при оплате за товары и услуги через расчетный счет гораздо проще. При этом не стоит забывать об ограничении суммы наличных расчетов.

Расчетный счет для ИП на ЕНВД

Собираясь открывать ИП на ЕНВД, многие задумываются о том, нужен ли им расчетный счет. Довольно часто масштаб бизнеса таких предпринимателей с трудом дотягивает даже до микропредприятия, а большинство клиентов — физические лица. Теоретически и расчетный счет им не очень нужен.

Но есть несколько моментов, которые нужно учесть:

- С недавних пор у владельцев бизнеса появилась обязанность обеспечивать расчеты в магазинах с использованием банковских карт. А продажи в торговой точке — это один из основных видов деятельности предпринимателей на ЕНВД. Все средства по таким платежам переводятся только на расчетный счет в рамках договора эквайринга с банком или специализированной организацией.

- Ограничение на сумму наличного расчета в 100 тысяч рублей может существенно ограничить возможности расчетов, в т. ч. по аренде. Далеко не каждый партнер согласится заключать каждые несколько месяцев новый договор.

Теоретически, ответ на вопрос о том, может ли ИП на ЕНВД открыть счет, будет положительным, да и фактически работать без использования безналичных платежей мало кому удается.

Расчетный счет для ИП на патенте

Ситуация при патенте будет несколько иная. Первым делом, следует понять, для чего предпринимателю на патенте в 2017 году может понадобиться расчетный счет. Это может быть оплата поставщикам и другим партнерам, например, арендодателям. В таком случае счет нужен только при отказе поставщиков принимать наличку или при превышении суммы договора свыше 100 000 рублей.

На счет также можно получать платежи от клиентов. И запрета на прием безналичной оплаты при ПСН нет. Учитывая распространенность банковских карт, обходиться без их приема практически невозможно. А значит, счет понадобится, т. к. на него будет пересылать средства банк-эквайер.

Нужен ли счет для проведения расчетов с партнерами, решает сам ИП, работающий на патенте. Законодательство не обязывает его обращаться в банк для оформления счета, но и не запрещает этого.

Как ИП открыть расчетный счет

Если ООО обязано иметь счет (иначе оно просто не сможет заплатить налоги), то индивидуальный предприниматель осуществляет его открытие по своему усмотрению. Обычно это процедура несложная, но редко удается ее провести быстро.

Рассмотрим по шагам, как открыть счет для частного предпринимателя:

- Выбрать подходящий банк . Многие финансовые организации готовы открыть счет для ИП, при этом условия в них могут различаться очень сильно. Нужно подобрать оптимальные предложения по тарифам и удобству обслуживания с учетом специфики конкретного бизнеса, например, для некоторых предпринимателей будет важно недорогое проведение платежек, а для других — дешевое снятие наличных.

- Собрать документы . Понадобится только паспорт и лицензия на ведение определенных видов деятельности (если предусмотрена), остальные документы банк получает в электронном виде. При наличии арендованных офисов или торговых площадей могут понадобиться договора на аренду.

- Подать заявление на открытие . В зависимости от выбранного банка сделать это можно дистанционно или посетив офис и заполнив бумажные анкеты.

- Дождаться подготовки договора . Эта процедура не всегда быстрая, так как ИП обязательно проверяется службой безопасности банка. Обычно на все проверки и подготовку документов уходит от 1 до 5 рабочих дней.

- Подписать документы . Нужно подписать договор, заполнить карточку с образцами подписей и оттиском печати (если есть). Перед подписанием следует обязательно изучить все документы.

- Подключить интернет-банк . Эта услуга позволяет свести к минимуму необходимость посещать отделения кредитной организации и существенно ускоряет проведение платежей.

Уведомление налоговой

В настоящее время о том, что предприниматель открыл расчетный счет, налоговая служба узнает непосредственно от банка. Он также информирует и все фонды (ФСС, ПФР). Самостоятельно подавать уведомления в налоговую инспекцию не нужно с 2014 года, а статья, предусматривающая ответственность за отсутствие уведомления или подачу его позже установленного срока, отменена.

Плюсы и минусы расчетного счета для ИП

Фактически среди недостатков расчетного счета для предпринимателя можно выделить только необходимость платить определенную комиссию за ведение счета и осуществление платежей. Но можно подобрать вполне приемлемый тариф или обойтись предложениями по бесплатному обслуживанию, если бизнес еще совсем небольшой.

Положительных особенностей у расчетного счета для ИП значительно больше, приведем только некоторые из них:

- расширение списка партнеров за счет тех, кто отказался работать с наличкой;

- возможность принимать от населения оплату по банковским картам (при наличии договора на эквайринг);

- отсутствие лимита на сумму договора, который установлен для наличного расчета;

- возможность работать с государственными заказчиками в рамках госконтракта;

- полная прозрачность операций при условии отсутствия наличных расчетов;

- повышение сохранности денежных средств, так как исключается возможность их кражи.

Вариант, когда в бизнесе «комбинируются» такие виды налогообложения, как «упрощенка» и патент, актуален для индивидуальных предпринимателей. Но в этом случае важно учитывать ряд ограничений.

Основная причина, по которой предприниматели идут на совмещение спецрежимов, — это желание сократить налоговую нагрузку. В предыдущей статье мы рассказывали о том, как сэкономить на совмещении УСН и ЕНВД. В этом материале объясним, что нужно учитывать при совмещении УСН и патента.

Основные ограничения патента

При переходе на патентную систему налогообложения (ПСН) нужно помнить о двух основных ограничениях:

- Ваши доходы не должны превышать 60 млн руб. (п. 6 ст. 346.45 НК РФ)

При совмещении УСН и патента часто возникает вопрос, куда относить эти 60 млн — только к патентной системе или ко всем режимам?

Ответ на этот вопрос Минфин дал в Письме от 12.03.2018 № 03-11-12/15087. В нем говорится, что, в случае если налогоплательщик применяет одновременно ПСН и УСН, при определении величины доходов от реализации учитываются доходы по обоим спецрежимам. Таким образом, 60 млн руб. будут учитываться по УСН и ПСН.

Другая ситуация возникает, когда предприниматель совмещает сразу три режима — УСН, ПСН и ЕНВД. Как учитывать доходы в этом случае? Ответ на этот вопрос содержится в Письме Минфина РФ от 07.09.2017 № 03-11-12/57528: нужно брать только УСН и ПСН, а доходы от реализации по видам деятельности, в отношении которых применяется ЕНВД, при определении ограничения не учитываются.

Что произойдет, если вы достигли по доходам ограничения в 60 млн руб.? До 2017 года вы бы автоматически перешли на общую систему налогообложения (ОСН). Однако теперь, если вы одновременно применяете УСН и ПСН и, к примеру, заработали 61 млн руб., то вы слетаете с ПСН, но остаетесь на УСН. В связи с этим вам придется с 1 января пересчитать все доходы в рамках «упрощенки».

- Количество сотрудников не должно превышать 15 человек, включая ИП

Для ПСН существует ограничение по численности штатных работников и работников, занятых по договорам ГПХ. Их не может быть более 15 человек.

По аналогии с доходами у ИП часто возникает вопрос: как считать людей — по всем режимам или по отдельности? На этот вопрос ответ содержится в одном из последних писем ФНС — в Письме от 20.09.2018 N 03-11-12/67188. В нем сказано, что, если вы совмещаете ПСН с «упрощенкой», нужно брать только тех сотрудников, которые заняты в деятельности на ПСН. Это значит, что нужно использовать трудовые договоры, табеля учета рабочего времени и др., что поможет «отслеживать» количество сотрудников.

Если в один момент сотрудников на ПСН окажется более 15 человек, то право на патент вы потеряете и останетесь на УСН. Если же вы ведете деятельность только на ПСН и не применяете вторую систему налогообложения, то вы автоматически перейдете на ОСН. Поэтому тем, кто применяет ПСН, всегда имеет смысл брать второй спецрежим.

Всё, что нужно на старте бизнеса для ИП и ООО младше 3 месяцев

Специфика совмещения УСН и ПСН в одном субъекте

Некоторые предприниматели задаются вопросом: можно ли в одном субъекте заниматься одним видом деятельности, но применять при этом разные системы налогообложения? Допустим, вы хотите в Москве заниматься сдачей в аренду помещений, но, например, в ЦАО делать это на УСН, а в ЮАО — на ПСН. Допустима ли такая комбинация? Не допустима. В одном и том же субъекте РФ нельзя по одному и тому же виду деятельности применять два разных вида налогообложения. Вам придется выбирать — либо патент на всю деятельность, либо УСН.

Другое дело, если в одном субъекте РФ вы занимаетесь разными видами деятельности. Для разных видов деятельности вы можете применять разные системы налогообложения. например, заниматься в Москве сдачей в аренду помещений на ПСН и иметь три торговые точки на УСН.

Еще одна распространенная ситуация: допустим, вы зарегистрировали торговую точку в Москве и захотели открыть еще одну точку в Смоленске. Можно ли в Москве быть на «упрощенке», а в Смоленске на эту же деятельность приобрести патент? Да, это допустимо. В разных субъектах РФ вы можете попасть под разные режимы налогообложения. Но в одном субъекте РФ это невозможно (Письмо Минфина РФ от 24.07.2013 № 03-11-12/29381).

Что учесть при совмещении УСН и ПСН?

Патент хорош тем, что не предполагает сдачи каких-либо налоговых деклараций. А на «упрощенке» есть налоговая декларация. Поэтому при совмещении УСН и ПСН нужно помнить о необходимости сдачи налоговых деклараций по УСН. Даже если они будут нулевыми, их все равно придется представлять. За несдачу даже нулевой декларации согласно ст. 119 НК РФ грозит штраф в размере 1 000 руб.

Минусы патента

Гл. 26.5 Федерального закона от 25.06.2012 № 94-ФЗ не предусматривает уменьшения налога, уплачиваемого в связи с применением ПНС, на сумму страховых взносов.

В связи с этим возникает вопрос у предпринимателей, у которых все наемные работники находятся только на патенте, а сами ИП — на УСН. Может ли ИП уменьшить страховые взносы за себя? В Письме Минфина от 03.10.2014 № 03-11-11/49926 уточняется, что в таком случае фиксированный платеж за себя можно уменьшить на УСН. Причем, если наемные работники есть еще и на «упрощенке», то налог можно уменьшить только на 50 %. А если наемных работников нет, то уменьшение производится без ограничений.

Если ИП совмещает патент с УСН «доходы минус расходы», то ему, так же, как и ИП на ЕНВД, в обязательном порядке нужно вести раздельный учет расходов. То есть ему придется делить пропорционально страховые взносы, начисленную зарплату, транспортный налог и др. При этом он обязан будет все это прописать в учетной политике, в частности, как он будет определять доходы к тому или иному виду деятельности.

Плюсы патента

ИП на ПСН ведут Книгу учета доходов. Форма Книги учета доходов ИП, применяющих патентную систему, и Порядок ее заполнения утверждены Приказом Минфина России от 22.10.2012 № 135н.

ИП на «упрощенке» ведет Книгу учета доходов и расходов. Поэтому доходы ему нужно определять по этой Книге.

Если у ИП есть расходы, то тогда в этих расходах ему придется определять долю. Нужно смотреть, сколько нарастающим итогом заработано по «упрощенке» и сколько заработано на патенте, а далее определять долю «упрощенки».

На патенте никаких расходов нет, поэтому они не учитываются.

«Патентщиков» мало проверяют, и в этом основной плюс патента. Но если предприниматель совмещает патент с УСН, то ему нужно помнить о необходимости ведения раздельного учета.

При совмещении УСН с патентом нужно делить взносы. Часто предприниматели пытаются патент уменьшить на страховые взносы, что в принципе не работает.

Единственное, на что можно рассчитывать в данном случае, — на вычет по ККТ. Он составляет 18 000 руб. на каждый кассовый аппарат. Воспользоваться им может и ИП на ЕНВД, и ИП на патенте.

Однако есть ограничения: если ИП не занимается торговлей и не является общепитом с наемными работниками, то для получения вычета ему нужно успеть зарегистрировать кассовый аппарат до 1 июля 2019 года. Если он успеет это сделать, то сможет уменьшить патент на кассовый аппарат. Поэтому, если вы собираетесь расширять свой бизнес после июля 2019 года, то лучше купите кассовые аппараты и зарегистрируйте их заранее, до 1 июля.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

- Бухгалтерия

- Патент

В этой статье выжимка главного, что ИП важно знать о работе на патенте: сколько и когда надо платить, как экономить на налогах и вести отчетность.

Как устроен патент

Патент — специальный режим налогообложения для малого бизнеса, который не зависит от размера дохода. Он работает как подписка: заплатил фиксированную стоимость за период — и дальше работаешь и больше налогов не платишь.

У него есть две важные особенности:

- Действует только на конкретный вид деятельности.

- Покупается дополнительно к базовому режиму — ОСН или УСН.

Вид деятельности. Патент действует только на конкретный вид деятельности: если предприниматель совмещает несколько направлений, то на остальные патент распространяться не будет.

Если соберетесь заниматься другой деятельностью, например продажей сувениров, нужно будет купить другой патент или придется платить налоги по базовому режиму налогообложения.

Базовый режим налогообложения. Когда ИП покупает патент, он уже находится на налоговом режиме: общей системе или упрощенной. Она считается базовой системой, а патент — ее дополнением. Так вот, если у предпринимателя появляется доход, который не подходит под патент, — с него надо заплатить отдельный налог по базовой системе.

Сложность возникает тогда, когда предпринимателю пришел такой доход, а его базовая система — ОСН. В этом случае ему придется заплатить все налоги по ОСН: НДС и налог с прибыли, а еще сдать много дополнительной отчетности.

Переходите на УСН перед покупкой патента

Мы рекомендуем перед покупкой патента перейти на упрощенку. Тогда, если вам придет доход, не подходящий под патент, вы заплатите только 6% и сдадите одну декларацию по УСН. Это проще и дешевле, чем отчитываться по всем правилам ОСН.

Что обязан платить ИП на патенте

У ИП на патенте есть вот такие обязанности:

- уплатить стоимость патента в срок;

- платить страховые взносы за себя и за сотрудников, если они есть;

- сдавать отчетность по своему базовому режиму налогообложения.

Дальше разберем каждый пункт по отдельности.

Как рассчитать налоги на патенте

Предприниматель на ПСН платит фиксированную стоимость патента. Рассчитать ее можно на сайте налоговой.

Патент на работу кафе с площадью зала до 50 м² в Туле на год

Стоимость зависит от вида деятельности, региона, в котором прописан ИП, срока действия патента и условных единиц исчисления объема работы: это может быть количество сотрудников, площадь помещения, количество транспорта или обособленных объектов.

Купить патент можно на срок от 1 до 12 месяцев.

Как рассчитать страховые взносы

ИП на всех системах налогообложения платят страховые взносы на обязательное пенсионное и медицинское страхование. Есть фиксированные страховые взносы и дополнительные.

Фиксированные взносы. Сумма фиксированных страховых взносов для ИП в 2021 году — 40 874 ₽. Эти взносы идут на обязательное пенсионное и медицинское страхование.

Дополнительные страховые взносы. Если доход превышает 300 000 ₽ в год, нужно заплатить дополнительные пенсионные взносы: 1% от дохода свыше 300 000 ₽. На патенте считается не реальный доход ИП, а потенциальный доход, который рассчитывает государство. Чтобы посчитать годовой потенциальный доход, разделите стоимость своего патента на 0,06.

Формула расчета дополнительных взносов на патенте:

Дополнительные страховые взносы надо заплатить не позднее 1 июля следующего года. То есть за 2021 год их надо заплатить до 1 июля 2022 года.

Сумма фиксированных и дополнительных взносов на пенсионное страхование в 2021 году не должна превышать 259 584 ₽. Поэтому если при расчете в сумме получилось больше, заплатите только 259 584 ₽.

Когда платить налоги и взносы

Страховые взносы надо заплатить до конца года, а график оплаты патента зависит от того, на какой срок он куплен.

Патент. Патент на срок менее 6 месяцев надо оплатить до конца срока действия патента.

Если на срок от 6 до 12 месяцев, треть суммы — в течение 90 дней после начала действия патента, а оставшиеся две трети — не позднее конца срока действия патента.

Чтобы было удобнее, можно разделить стоимость патента на три равные части и платить их постепенно: до конца марта, до конца июня и оставшуюся — до конца года.

Страховые взносы. Можно платить когда угодно в течение года: главное, успеть заплатить фиксированные взносы до 31 декабря текущего года, а дополнительные — до 1 июля следующего года.

У ИП на патенте есть льгота: они могут вычитать сумму уплаченных страховых взносов из суммы патента. Чтобы это сделать, надо заплатить страховые внутри действия патента до того, как вы его оплатите, и подать вручную уведомление в налоговую.

Чтобы экономить на налогах, лучше всего вносить страховые взносы до оплаты патента и подавать уведомления о перерасчете.

Как платить налоги и взносы

Чтобы заплатить налоги и страховые взносы, нужны реквизиты ИФНС в вашем регионе. Если не знаете реквизиты, посмотрите их на сайте налоговой.

Это можно сделать самостоятельно, с помощью бухгалтера на аутсорсе или Бухгалтерского обслуживания в Тинькофф.

Подать уведомление о вычете. Если вы хотите уменьшить стоимость патента на страховые взносы,чтобы сэкономить на налогах, вам надо будет отправлять уведомления с запросом на вычет. С этим тоже могут помочь бухгалтеры Тинькофф в рамках Бухгалтерского обслуживания.

Какую отчетность нужно вести

За сам патент ИП не надо сдавать никакие отчеты в налоговую — оплатил и работаешь.

Из всех обязанностей — только вести Книгу доходов и записывать в нее все поступления на счет и наличными. Сдавать Книгу доходов не нужно, но налоговая может запросить ее в ходе проверки. Вести книгу можно вручную на бумаге или хранить данные в электронном формате и распечатать, если потребуется.

Но у ИП сохраняется базовый режим налогообложения и по нему может быть своя отчетность, даже если доходы только по патенту. А если есть сотрудники, надо сдавать дополнительную отчетность в ПФР, ФНС и ФСС.

Если купить патент на ОСН. Пока у ИП будут доходы только по патенту, ничего сдавать не нужно.

Но если вдруг на расчетный счет придет хоть какой-нибудь доход, который под патент не попадает, надо будет сдать всю сложную отчетность по ОСН.

Если купить патент на УСН. Каждый год надо сдавать нулевую декларацию по УСН — отправлять заполненную форму по УСН в налоговую и указывать, что дохода по УСН не было.

Если есть сотрудники. По сотрудникам, с которыми заключен трудовой договор, надо сдавать несколько видов отчетности. С этим вряд ли получится разобраться без бухгалтера — рекомендуем подключить сервис «Бухгалтерское обслуживание» или нанять бухгалтера на аутсорсе.

Бухгалтерское обслуживание от Тинькофф

Сделаем все за вас. Подходит для патента с сотрудниками и без

- УСН «Доходы» в 2021 году: как отчитываться и сколько платить

- Субсидии на развитие предпринимательства

- Как уменьшить налог УСН

Справочная / УСН

Совмещение УСН с патентом

Как учитывать доходы при совмещении УСН с патентом

Все доходы нужно распределить по системам налогообложения: отдельно учесть доходы от бизнеса на УСН, отдельно — от бизнеса на патенте.

- Доходы на УСН записывайте в КУДиР и учитывайте при расчёте налога.

- Доходы на патенте записывайте в книгу учёта доходов по патенту. Они не влияют на размер налога. Если вы применяете несколько патентов по разным видам деятельности, будет достаточно одной КУД. Но совместить КУДиР и КУД в одной форме в любом случае нельзя: в этом и есть суть раздельного учёта.

Чтобы удобнее разделять доходы, можете открыть два банковских счёта. Тогда доходы от бизнеса на разных системах налогообложения вы не перепутаете.

Например, у Андрея кафе на патенте и оптовая торговля тортами на УСН. В кафе гости платят наличными или банковской картой. Безналичные оплаты поступают на счёт в Тинькофф-банке. А оптовые покупатели перечисляют деньги на другой счёт — в банке Точка. В УСН Андрей учитывает только деньги на счёте в Точке. Остальные доходы в расчёте налога не участвуют.

Если вы совмещаете УСН с патентом, в Эльбе в реквизитах счёта выберите, в какой из систем автоматически учитывать платежи по нему.

Как вести раздельный учёт расходов при совмещении УСН с патентом

Если вы совмещаете УСН «Доходы минус расходы» с патентом, важно правильно распределять расходы. Расход учитывают по той системе налогообложения, к которой он относится. Иногда бывают сложные ситуации, когда расход нельзя отнести только к одной из систем. Распространённый пример — аренда офиса.

Учитывайте такой расход пропорционально доходам по каждой из систем. Если вы получаете одинаковые доходы, то только половину общего расхода вы можете учесть в УСН.

Некоторые расходы Андрея относятся и к патенту, и к УСН — аренда помещения и зарплата сотрудников. Месячный доход от кафе 300 000 рублей, а от оптовой торговли 150 000 рублей. Общих расходов за месяц 100 000 рублей. В УСН можно учесть только 33 333 рублей = 100 000 рублей х (150 000 рублей/450 000 рублей).

При проверке налоговая может запросить документы, подтверждающие ведение раздельного учёта. Так она убедится, что вы не завысили расходы и заплатили налог правильно.

Для раздельного учёта можно завести отдельную книгу. Закон не устанавливает её форму, поэтому можете разработать удобную для вас. Записывайте в неё доходы и расходы по каждой из систем, а также общие расходы. А в конце месяца подводите итоги и распределяйте общие расходы по разным системам.

Как рассчитать страховые взносы за ИП

Размер страховых взносов за ИП зависит от доходов. Если годовой доход превышает 300 000 рублей, нужно доплатить взносы — 1% от суммы превышения. При совмещении нескольких систем налогообложения сложите доходы по каждой из них.

- На УСН «Доходы» для расчёта взносов берётся весь доход. На УСН «Доходы минус расходы» — доходы за вычетом расходов. Казалось бы, это очевидно, но права учитывать расходы при расчёте предприниматели добились только в 2020 году.

- На патенте — потенциально возможный доход, установленный в регионе для вашего вида деятельности. Размер дохода считается так: на обратной стороне патента найдите строку 010 скорректируйте эту сумму на количество месяцев из строки 020.

Чтобы Эльба учла ваш доход по патенту, в годовой задаче по взносам укажите размер потенциального дохода и период, на который вы купили патент.

У Андрея годовой доход по УСН 2 миллиона рублей. Потенциальный доход по патенту 320 000 рублей в год. Посчитаем 1% от доходов свыше 300 000 рублей:

(2 миллиона + 320 тысяч — 300 тысяч) х 1% = 20 200 рублей.

Как уменьшить налог на страховые взносы на УСН + патенте

УСН «Доходы» и патент можно уменьшать на страховые взносы за ИП и за сотрудников.

По общему правилу взносы за ИП распределяют между УСН и патентом пропорционально доходам. Для ИП без сотрудников возможен более простой вариант — учесть все взносы в одном режиме на выбор. Желательно зафиксировать способ уменьшения налогов на взносы в учётной политике.

Взносы за сотрудников учитываются там, где эти сотрудники заняты. Налог УСН можно уменьшать только на взносы за сотрудников, занятых в деятельности по УСН. И так же с патентом.

Важно: следите, чтобы общая сумма к уменьшению не превышала суммы уплаченных страховых взносов.

Что делать со взносами за сотрудников, которые заняты во всём бизнесе (например, офис-менеджер)?

Принцип такой же, как и со взносами за ИП, — учитывайте взносы за таких сотрудников пропорционально доходам по каждой из систем налогообложения.

Как учитывать взносы, если все сотрудники заняты в бизнесе на патенте, а на УСН сотрудников нет?

Патент вы уменьшаете наполовину на взносы за сотрудников и взносы за ИП. Оставшуюся часть взносов за ИП учитываете при расчёте налога УСН, который можете уменьшить полностью.

Читайте также: