В анализ состояния налогового учета по усн заработная плата не выделяется

Опубликовано: 04.05.2024

Время чтения: 9 мин.

Почему в КУДиР не попадает заработная плата (ЗП ведется во внешней программе)? Что необходимо сделать, чтобы какая-либо услуга не попала в расходы? Как проанализировать КУДиР при помощи отчета "Анализ учета по УСН"?

Согласно ст. 346.24 НК РФ все налогоплательщики, применяющие упрощенную систему налогообложения, обязаны вести Книгу учета доходов и расходов (КУДиР). Форма и порядок заполнения КУДиР установлены приказом Минфина России от 22.10.2012 № 135н.

Рассмотрим данные вопросы на примере конфигурации «Бухгалтерия предприятия» редакция 3.0 интерфейс «Такси», при условии, что учет заработной платы ведется во внешней программе.

Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, при расчете единого налога могут уменьшить налогооблагаемые доходы на сумму расходов, направленных на оплату труда сотрудников. Но только при условии, что в качестве объекта налогообложения они используют «доходы, уменьшенные на величину расходов» (п. 6 ст. 346.16 НК РФ).

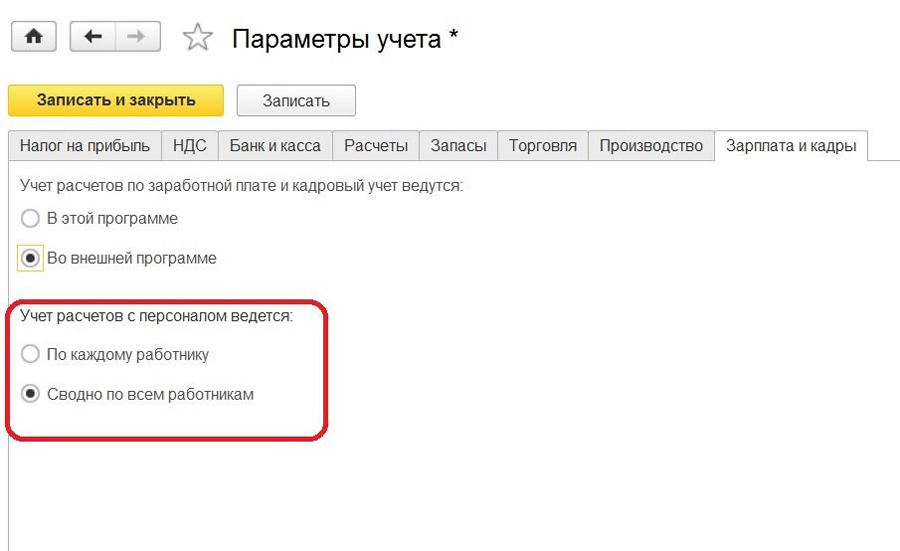

Если в конфигурации отключен аналитический учет расчетов с персоналом по оплате труда в разрезе сотрудников (установлен переключатель «Сводно» по всем работникам в форме «Настройка параметров учета» на закладке «Расчеты с персоналом»), то расходы на заработную плату для целей УСН автоматически не признаются.

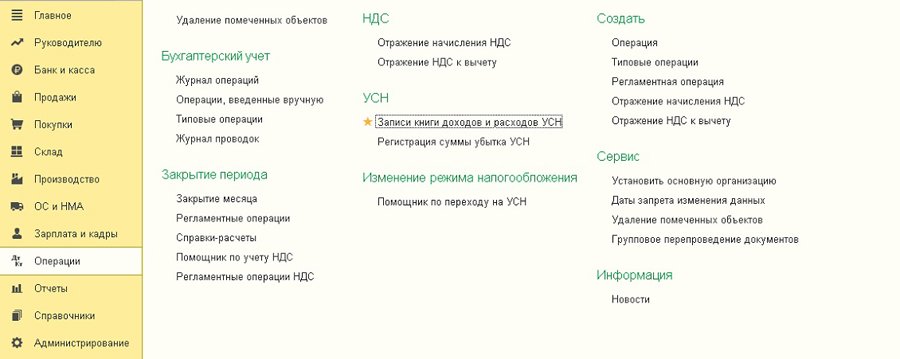

Следовательно, эти расходы необходимо внести ручными записями в КУДиР. Для этого на вкладке «Операции» в разделе «УСН» выбираем «Запись книги учета доходов и расходов УСН».

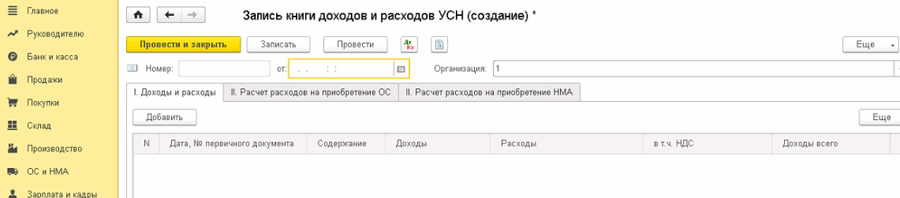

В окне «Запись книги учета доходов и расходов УСН» необходимо нажать кнопку «Создать».

Откроется окно «Запись книги доходов и расходов (создание)», где необходимо отразить расходы с персоналом по оплате труда. Для этого на закладке «Доходы и расходы» кликнуть по кнопке «Добавить» и заполнить соответствующие поля. После необходимо нажать кнопку «Провести и закрыть». Расходы с персоналом по оплате труда отразились в КУДиР.

Также существует другой способ. Так как в конфигурации предусмотрен аналитический учет расчетов с персоналом по оплате труда только в разрезе сотрудников, то можно создать условного сотрудника и списать расходы на него (в выгрузке из внешней программы на 70 счете в аналитике (субконто) указать данного сотрудника).

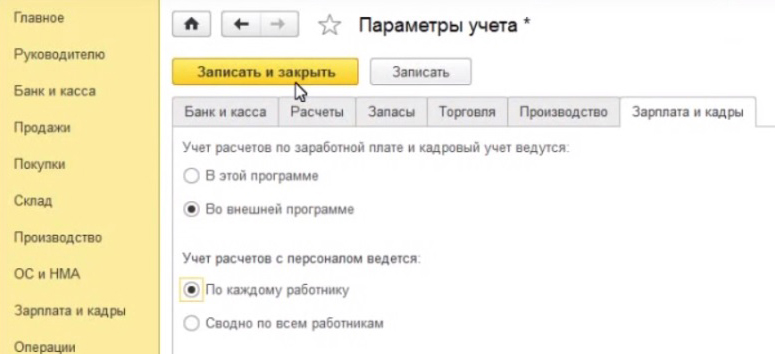

В форме «Настройка параметров учета» на закладке «Расчеты с персоналом» установить переключатель в учете расчетов с персоналом переключатель «По каждому сотруднику».

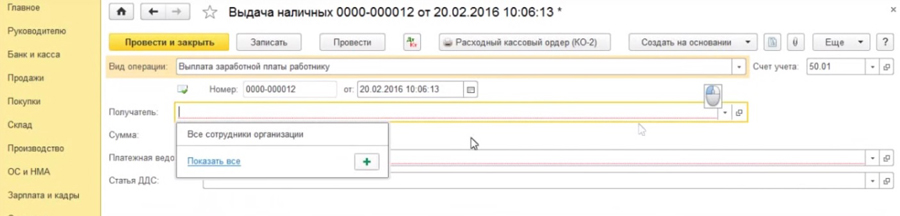

В документе «Выдача наличных» необходимо указать вид операции «Выплата заработной платы работнику», получатель - условный сотрудник. После проведения документа в КУДиР расчеты с персоналом по оплате труда отразятся автоматически.

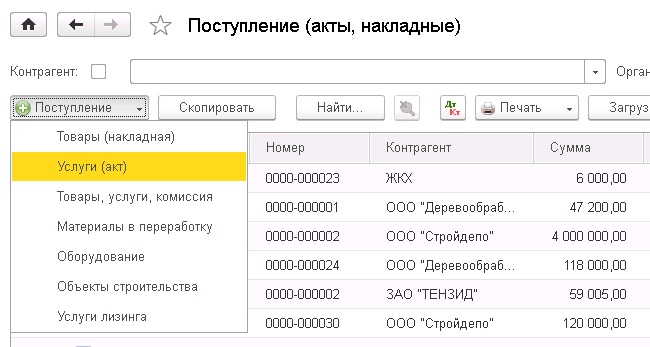

Рассмотрим второй вопрос. Оказание услуг в программе отражается документом "Поступление (акт, накладная)" для вида операции "Услуги (акт)".

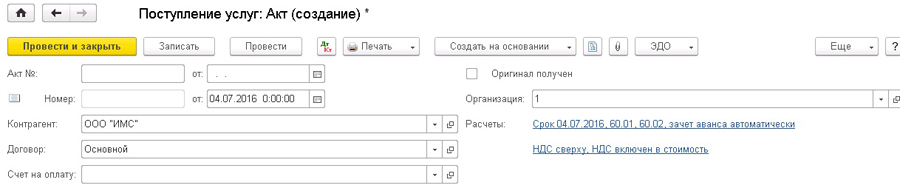

В открывшемся окне «Поступление услуг: Акт (создание)» в шапке документа необходимо указать организацию - получателя услуги, контрагента-продавца и его договор.

Далее, в табличной части, заносится информация о позициях: номенклатура, цена, % НДС, счета учета.

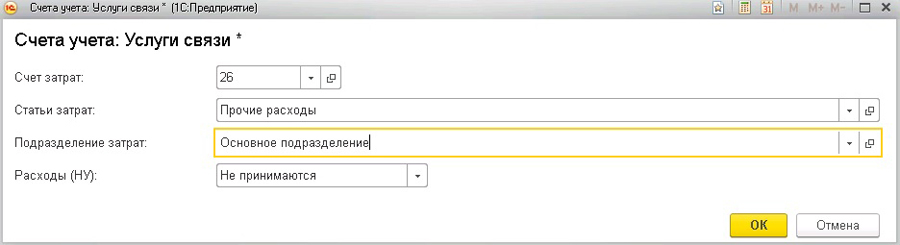

Для того чтобы отразить услуги, не попадающие в расходы КУДиР, то есть не принимаемые для целей определения налоговой базы по налогу, уплачиваемому в связи с применением УСН, необходимо на вкладке «Счета учета» в признаке расхода для целей налога, уплачиваемого в связи с применением УСН «Расходы (НУ)», указать «Не принимаются».

Для анализа и проверки структуры доходов и расходов налогового учета по УСН предназначен отчет "Анализ налогового учета по УСН". Для того чтобы сформировать данный отчет, необходимо в разделе «Отчеты» на панели «Анализ учета» выбрать пункт «Анализ учета по УСН».

Для проведения анализа необходимо в форме отчета выбрать период, организацию и кликнуть на кнопку «Сформировать отчет».

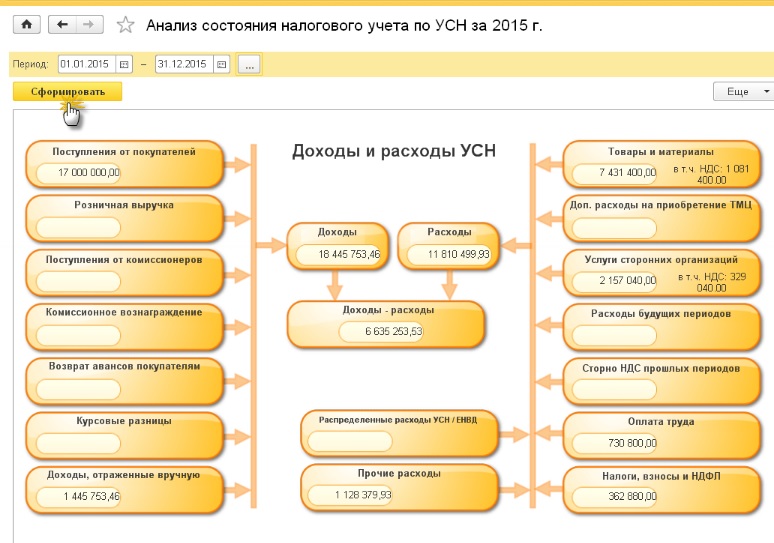

Отчет состоит из общей схемы налоговой базы и расшифровок отдельных блоков этой схемы. Данные отчета группируются по видам доходов в правой части и расходов – в левой.

Данные о полученных доходах в отчете приводятся с разбивкой по видам:

- поступления от покупателей;

- розничная выручка;

- поступления от комиссионеров;

- комиссионное вознаграждение;

- возврат авансов покупателям (уменьшают сумму полученных доходов согласно абз. 3 ст. 346.17 НК РФ);

- курсовые разницы;

- доходы, отраженные вручную.

Данные о признанных расходах в отчете приводятся с разбивкой по видам:

- товары и материалы;

- дополнительные расходы на приобретение ТМЦ;

- услуги сторонних организаций;

- расходы будущих периодов;

- сторно НДС прошлых периодов;

- оплата труда;

- налоги, взносы и НДФЛ;

- распределенные расходы (УСН/ЕНВД);

- прочие расходы.

Чтобы получить отчет о том, как получено данное значение дохода или расхода, необходимо кликнуть по ячейке соответствующего показателя.

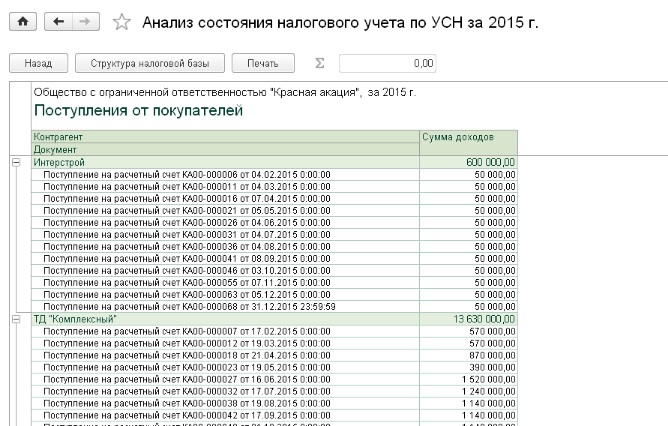

Так, например, для показателя полученных доходов «Поступления от покупателей» выводится отчет с данными о том, от кого поступили денежные средства на расчетный счет и каким документом отражена операция поступления в информационной базе. Данные приводятся с группировкой по контрагентам.

Для того чтобы узнать, при проведении какого документа в налоговом учете для целей УСН была отражена соответствующая сумма дохода, необходимо кликнуть на соответствующее поступление.

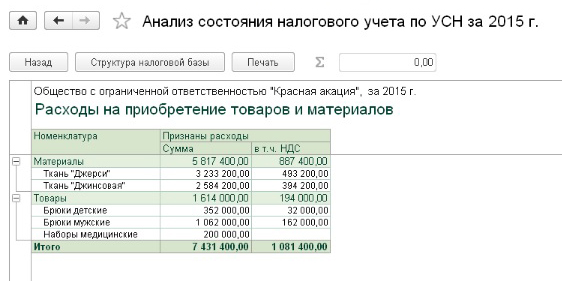

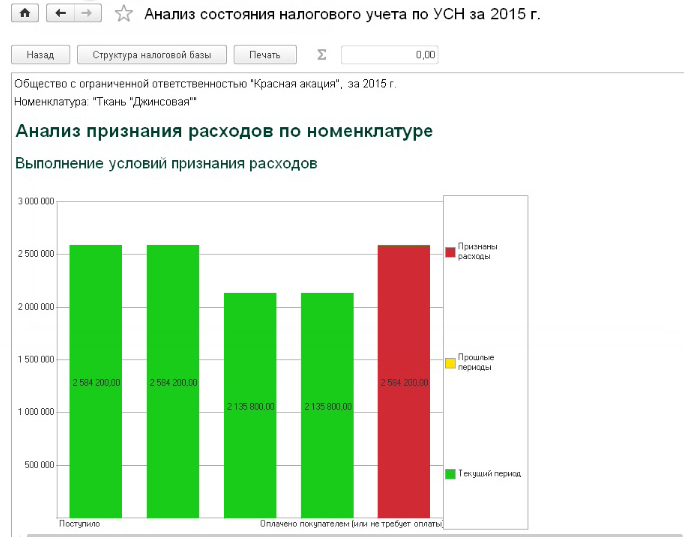

Для показателя признанных расходов «Товары и материалы» выводится отчет о расходах в виде стоимости МПЗ и относящихся к ним суммах НДС, признаваемых при определении налоговой базы в периоде, за который сформирован отчет.

Данные приводятся с группировкой по видам запасов и конкретным номенклатурным единицам.

Для каждой номенклатурной единицы в этом отчете предусмотрена возможность получить детальные данные анализа признания расходов. Они представляются в виде диаграммы «Анализ признания расходов по номенклатуре» и таблицы «Отражение операций в налоговом учете».

Из данного отчета имеется возможность перейти к документу, при проведении которого в налоговом учете для целей УСН была отражена соответствующая операция "с расходом", кликнув на соответствующий расход.

Итак, мы разобрали частые и важные вопросы, с которыми сталкиваются организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, а также рассмотрели отчет "Анализ налогового учета по УСН", с помощью которого можно наглядно проанализировать структуры доходов и расходов налогового учета по УСН.

Вернигорова Ольга,

Консультант Компании «АНТ-ХИЛЛ»

Тел. (473) 202-20-10

При цитировании статей или заметок ссылка на сайт автора обязательна

Учет в 8.3 БП с 01.01.17. УСН 15%. Зарплата начисляется во внешней программе. Синхронизация. Ведомости в БП не переносятся. Выплата – зарплатный проект. Не формируется КУДиР, признание расходов по оплате труда ни в документе “отражение зарплаты в бухучете” (выплачивается аванс), ни в списании с расчетного счета при окончательной выплате за месяц.

Оцените, пожалуйста, данный вопрос:

Вам будет интересно

Татьяна Босых Профбух8 Апр 17 2017 - 18:21

Добрый день.

Уточните, пожалуйста, Вы из ЗУП в Бухгалтерию выгружаете данные сводно или по каждому сотруднику. И в какой программе оформляете платежные документы (списание с расчетного счета) на выплату зарплаты в ЗУП или Бухгалтерия

Добрый день! Из ЗУП в БП сводно. Реестры с сотрудниками выгружаю из ЗУП. Но списание с расчетного счета в БП. В один банк дополнительно платежное поручение. В книге даже расхода нет.

Ирина Шаврова Profbuh8.ru Апр 18 2017 - 17:26

Все верно. Все всегда упирается в настройку “Учет расчетов с персоналом”, если ведется в Бухгалтерии “сводно по всем сотрудникам”, то данные в КУДиР не попадают. И разработчики не считают это ошибкой.

Программе просто не хватает аналитики. Для признания расхода должен быть заполнен сотрудник.

———

Т.е. смотрите, как работает программа: обязательным условием попадания суммы в КУДиР является “начисление и выплата”. Для этого программа должна точно знать, что зарплата начислена, например, Петрову и должна точно знать, что она ему выплачена. Именно Петрову. То есть в документе оплаты должен быть указан вид оплаты “Выплата заработной платы” и обязательно должна быть указана ведомость, в которой должен быть Петров и сумма выплаты.

Если Вы, например, выплатите ему только половину, то, следовательно, и в КУДиР попадёт только половина.

У Вас два варианта это отражать в КУДиР: меняете настройку “Учет расчетов с персоналом – ведется по каждому сотруднику отдельно” и просто заводите элемент справочника Сотрудники “Все сотрудники” и он указывается в ведомости на выплату, или придется добавлять ручную запись в КУДиР.

Добрый день! Спасибо за помощь. Из-за большого количества сотрудников, имеющих несколько видов начислений в месяце получается проще выгружать сводно и вручную создавать ведомость с общей суммой.

Ирина Шаврова Profbuh8.ru Апр 19 2017 - 13:00

Понятно. Тогда придется вручную вносить данные в КУДиР по документу Записи в кигу доходов и расходов УСН (раздел Операции)

Вручную завела ведомости, “все сотрудники”, добавила в выписки. Через закрытие месяца перепровела документы. Зарплата в “расходах” появилась, а для исчисления налог. базы нет. Нужно и ведомости, и отдельно вручную для этой графы запись делать?

Ирина Шаврова Profbuh8.ru Апр 19 2017 - 13:20

Нет, нужно поменять в настройках для выгрузки со “сводно” на “по сотрудникам”. Сотрудник у Вас в базе, как я поняла теперь есть – “Все сотрудни ки”, поэтому должно, по идее, все получиться.

Совсем запуталась. Синхронизация: с обеих сторон сводно. Сотрудников в БП в отражении зарплаты нет. В параметрах учета в БП поставила “по каждому сотруднику”. В БП создала “все сотрудники” и под них ведомости. Если поменять для выгрузки на по сотрудникам, то выгрузятся все? Или что означает выгрузка? У меня 2 организации. Вчера в одной сделала синхронизацию по сотрудникам. Все получилось. Но там сотрудников в 4 раза меньше.

Ирина Шаврова Profbuh8.ru Апр 19 2017 - 13:42

Татьяна, перечитайте мой первый комментарий, пожалуйста.

Для того, чтобы в КУДиР попали данные у Вас должны стоять В параметрах учета в БП “по каждому сотруднику”. И в справочнике Сотрудники создан элемент “Все сотрудники”. Выплата идет с видом операции Выплата заработной платы для Ведомости, где указано “Все сотрудники”.

Если у Вас по второй организации “по сотрудникам” все получилось, то смотрите, что Вы не сделали со второй организацией.

Нет времени читать?

Упрощенцы с объектом доходы минус расходы вправе учесть в затратах оплату труда работникам. Для этого нужно внести суммы в главный налоговый регистр упрощенцев — Книгу учета доходов и расходов. Рассмотрим, как ЗП попадает в КУДИР в программе «1С:Бухгалтерия 8», ред. 3.0.

Когда зарплата попадает в КУДИР

В расходы на оплату труда упрощенцы включают любые начисления работникам, которые предусмотрены ст. 255 НК РФ (п. 1 ст. 346.16, п. 2 ст. 346.18 НК РФ).

Так как на УСН используют кассовый метод признания доходов и расходов, зарплату можно учесть только после ее выплаты (п. 2 ст. 346.17 НК РФ).

НДФЛ, удержанный с зарплаты, учитывают в расходах только после выплаты самой ЗП и перечисления налога в бюджет (письма Минфина РФ от 05.02.2016 № 03-11-06/2/5880, от 25.06.2009 № 03-11-09/225, УФНС РФ по г. Москве от 14.09.2010 № 16-15/096615@).

Что настроить в программе

Можно вести учет заработной платы непосредственно в «1С:Бухгалтерия 8», ред. 3.0, или загружать в нее данные из внешней программы. В разделе «Зарплата и кадры» — «Настройки зарплаты» в блоке «Общие настройки» установите переключатель в соответствующее положение (Рис. 1). Так, если выбрали первый вариант, поставьте пометку «В этой программе».

По ссылке «Порядок учета зарплаты» выберите способ отражения в бухучете (по умолчанию или создать новый), укажите сроки выплаты аванса и заработной платы, процент аванса.

В разделе «Главное» — «План счетов» в настройках плана счетов проверьте, какой переключатель стоит в блоке «Учет расчетов с персоналом» (рис. 2):

- Сводно по всем работникам. Тогда, чтобы отразить зарплату в КУДИР, создавайте документ «Запись книги доходов и расходов УСН».

- По каждому работнику. В этом случае, чтобы отразить зарплату в КУДИР, используют документы по начислению и выплате зарплаты.

Проводим аванс по зарплате

Создаем документ «Ведомость в банк» (или «Ведомость в кассу») и «Списание с расчетного счета» (или «Выдача наличных»).

Проходим в раздел «Зарплата и кадры» — «Ведомости в банк (кассу)», по кнопке «Заполнить» программа заполняет табличную часть документа (Рис. 3). Непосредственно из ведомости, по кнопке «Оплатить», 1С создает документ списания или выдачи наличных. Проводим и закрываем.

Данный документ не формирует проводки, он генерирует только записи по регистрам УСН. Проводки формируют документы списания или выдачи наличных. Регистры УСН не являются Книгой доходов и расходов, они формируются программой как промежуточный этап. В дальнейшем программа исходя из данных регистров формирует саму КУДИР. Когда мы выплачиваем аванс, он попадает в КУДИР как расход УСН, но принять к вычету мы его можем только после начисления зарплаты. Зарплата и НДФЛ в свою очередь отразятся в КУДИР как расходы, учитываемые в налоговой базе, только после фактической оплаты.

Закрываем месяц

Последним календарным днем каждого месяца создаем и проводим документ «Начисление заработной платы». По кнопке «Заполнить» документ автоматически подтягивает сотрудников, суммы зарплаты, НДФЛ и взносы (рис. 4).

Как только провели документ, программа сформирует проводки по начисленной зарплате, удержанному НДФЛ, начисленным страховым взносам, а также записи по регистрам УСН, в том числе регистр Книги доходов и расходов, на основании которого программа вносит данные в КУДИР о принятии авансового платежа к расходам, учитываемым при исчислении налоговой базы.

Окончательно рассчитываем сотрудников

Документы на выплату зарплаты и уплату НДФЛ можно создать автоматически по кнопке «Выплатить» в документе «Начисление зарплаты».

В открывшейся форме «Зарплата» раскройте блок «Документы», затем разверните ссылку «Документы» (рис. 5). Дальше порядок действий зависит от того, как выдаем ЗП — через банк или кассу.

- Если оплачиваем через банк: по ссылке «Реестр перечислений» откройте документ «Ведомость в банк», нажмите «Оплатить». Автоматически получите документ «Списание с расчетного счета».

- Если оплачиваем через кассу: по ссылке «Платежная ведомость» откройте «Ведомость в кассу», по ссылке «Выдача наличных» создайте документ.

Переводим агентский НДФЛ

Чтобы оплатить начисленный НДФЛ, в форме «Зарплата» в разделе «Оплата НДФЛ» выбираем ссылку «Платежное поручение». В открывшемся документе внизу по ссылке «Ввести документ списания с расчетного счета» создаем документ списания.

Формируем Книгу учета

Перед тем, как сформировать КУДИР, запустите операцию «Закрытие месяца».

В разделе «Отчет» — «Книга доходов и расходов УСН» сформируйте непосредственно КУДИР (рис. 6). В разделе «Доходы и расходы» Книги, в графе «Расходы, учитываемые при исчислении налоговой базы», будут фигурировать проведенные оплаты труда.

Автор: Анастасия Миненко,

бухгалтер-консультант Линии Консультаций «ГЭНДАЛЬФ»

Упрощенная система налогообложения — это специальный налоговый режим. Один только переход на него помогает организациям и ИП платить меньше налогов. Но на упрощенке есть еще несколько способов снизить платежи в бюджет: подобрать оптимальную налоговую базу, совмещать режимы, получать вычеты и пользоваться каникулами. Расскажем, как уменьшить налог на УСН.

Выберите выгодную налоговую базу

На УСН есть два варианта налоговой базы с разными ставками. Налог можно платить с доходов по ставке 6% или c разницы между доходами и расходами по ставке 15%.

Есть универсальное правило — УСН «Доходы минус расходы» подходит тем, у кого расходы составляют больше 60% от доходов. Но применять правило можно не всегда: для выбора надо понимать, сколько у вас чистых подтвержденных расходов. Если учесть расходы, которые не подтверждены документами, есть риск, что налоговая усомнится в правильности расчета налоговой базы, доначислит налоги, наложит штрафы и пени.

Чаще всего УСН «Доходы минус расходы» применяют в торговле и производстве. Если же вы планируете оказывать услуги, а расходы будут небольшими, выгоднее будет УСН «Доходы».

Также помните, что на УСН «Доходы минус расходы» есть минимальный налог — 1% с доходов. Поэтому, если упрощенец получит убыток или совсем низкую прибыль, налог все-таки придется платить.

В регионах могут быть установлены пониженные ставки — от 1 до 6% и от 5 до 15% соответственно. Это тоже надо учитывать при расчете. Например, нет смысла работать на УСН «Доходы» со ставкой 6%, если на УСН «Доходы минус расходы» действует ставка 5%.

Совмещайте налоговые режимы

ИП и ООО, которые совмещают несколько видов деятельности, могут совмещать и налоговые режимы. Например, торговать и оптом, и в розницу или держать ресторан и бар с алкоголем. Для розницы выгоднее ЕНВД или патент, так как налог не зависит от фактической выручки, а рассчитывается по нормативам и часто бывает ниже реального.

Можно перевести розницу на ЕНВД или купить патент (только для ИП), а остальные виды деятельности оставить на УСН.

С 1 января 2021 года ЕНВД отменят, поэтому возможность совмещать режимы останется только у ИП — они смогут сочетать УСН и патент. Мы ответили на популярные вопросы об отмене ЕНВД, совмещении спецрежимов и переходном периоде в статье.

Уменьшайте налог на страховые взносы

Страховые взносы за сотрудников и предпринимателя уменьшают платеж по УСН. При УСН «Доходы минус расходы» они в полной сумме относятся на расходы, а при УСН «Доходы» уменьшают сам налог на 100% для ИП без сотрудников и на 50% для ООО и ИП с сотрудниками.

Пример 1. ИП Тонкий Л. К. работает на УСН «Доходы» со ставкой 6% без сотрудников. Его доход за год составил 3 000 000 рублей, сумма налога 180 000 рублей. Страховые взносы за себя 67 874 (40 874 фикс. взносы + (3 000 000 — 300 000) × 1%.

Если не учитывать вычет, то за год предприниматель должен заплатить взносы на сумму 247 874 рубля. Но налог можно уменьшить на страховые взносы, а если делать это правильно, уменьшать можно каждый платеж, а не только итоговую сумму.

| Отчетный период | Доход нарастающим итогом | Налог по УСН | Уплаченные взносы нарастающим итогом | Фактический налог по УСН к уплате |

|---|---|---|---|---|

| 1 квартал | 1 200 000 | 72 000 | 17 000 | 55 000 |

| Полугодие | 1 950 000 | 117 000 | 34 000 | 28 000 |

| 9 месяцев | 2 400 000 | 144 000 | 51 000 | 10 000 |

| Год | 3 000 000 | 180 000 | 67 874 | 19 126 |

По итогам года ИП должен доплатить 19 126 рублей. Общая сумма налога составит 112 126 рублей.

Пример 2. ООО «Турель» работает на УСН «Доходы минус расходы». Доход за год составил 3 000 000 рублей, сумма налога 180 000 рублей. В организации четыре сотрудника с зарплатой по 50 000 рублей. В каждом квартале работодатель платит за них страховые взносы в сумме 180 000 рублей, за год — 720 000 рублей. Налог к уплате можно уменьшить не более чем в два раза.

| Отчетный период | Доход нарастающим итогом | Налог по УСН | Уплаченные взносы нарастающим итогом | Фактический налог по УСН к уплате |

|---|---|---|---|---|

| 1 квартал | 1 200 000 | 72 000 | 180 000 | 36 000 |

| Полугодие | 1 950 000 | 117 000 | 360 000 | 22 500 |

| 9 месяцев | 2 400 000 | 144 000 | 540 000 | 13 500 |

| Год | 3 000 000 | 180 000 | 720 000 | 18 000 |

За год ООО «Турель» должно уплатить 180 000 рублей налога, но так как уплаченные взносы составили 720 000 рублей, налог можно уменьшить на 50%. Сумма налога к уплате составит 90 000 рублей.

Уменьшайте налог на сумму минимального налога и убытков

На УСН 15% платить налог придется даже при убытке, для этого придумали минимальный налог — 1% от дохода за год. Если в прошлом году вы заплатили налог 1%, то в этом году можете включить в расходы разницу между налогом по минимальной и стандартной ставке (п. 6 ст. 346.18 НК РФ).

Пример. ООО «Заря» на УСН «Доходы минус расходы» по итогам 2019 года заработало 25 000 000 рублей и потратило 24 000 000 рублей. Налог по стандартной ставке 15% — 150 000 рублей ((25 000 000 — 24 000 000) × 15%). Минимальный налог — 250 000 рублей (25 000 000 × 1%).

В 2020 году «Заря» может учесть в расходах 100 000 рублей — разницу между стандартным и минимальным налогом.

Выйдите на каникулы

Предприниматели на УСН могут взять налоговые каникулы и применять ставку по налогу 0%, то есть совсем его не платить. Такая возможность есть у ИП из социальной сферы, производства, науки, бытовых услуг населению. Применять нулевую ставку можно в течение двух налоговых периодов непрерывно, но только если в регионе введена эта льгота. Регионы вводят каникулы до 31 декабря 2023 года.

Для использования каникул к ИП есть несколько требований:

- ИП зарегистрирован после введения каникул в регионе;

- с момента регистрации не прошло двух лет;

- ИП работает на УСН или патенте;

- нет перерывов в работе на УСН или патенте в течение двух налоговых периодов;

- вид деятельности подпадает под действие каникул в регионе;

- соблюдение всех дополнительных ограничений, установленных регионом.

Специальной процедуры перехода на каникулы нет, сообщать об этом инспекции не нужно. Главное, следите за соблюдением условий, тогда вы сможете в течение двух лет, начиная с года регистрации, не платить налог и авансовые платежи.

Переедьте в регион со сниженными ставками

Мы уже говорили, что 6% и 15% — стандартные ставки по УСН. Но субъекты РФ могут выбирать виды деятельности, для которых ставки будут снижены. Организации и предприниматели могут «переехать» в регион с пониженными ставками, чтобы платить меньше налогов.

Например, в Санкт-Петербурге по УСН «Доходы» действует ставка 3%, а по УСН «Доходы минус расходы» — 5%. Ставка применяется для перевозчиков, гостиниц, общепита, СМИ, НИОКР, розничной торговли, обрабатывающих производств, бытовых услуг, выставок и прочих видов деятельности, перечисленных в законе Санкт-Петербурга от 05.05.2009 № 185-36 (ред. от 29.07.2020).

Чтобы бизнес мог пользоваться льготной ставкой, предпринимателю нужно сменить прописку, а организации — юрадрес. При этом работать можно в том же регионе, в котором вы работали до этого. Закон этого не запрещает. ИП не привязан к месту прописки и может работать где угодно, а организации понадобится обособленное подразделение.

Контур.Бухгалтерия подходит организациям и предпринимателям на УСН. Ведите учет доходов и расходов, уменьшайте налог на страховые взносы, рассчитывайте минимальный налог и отчитывайтесь по упрощенке в автоматическом режиме. Попробуйте все возможности сервиса бесплатно в течение 14 дней.

1. Настройки программы

Смена объекта налогообложения по УСН на "доходы минус расходы"

Раздел: Главное – Налоги и отчеты – Система налогообложения – История:

Раздел: Главное – Налоги и отчеты – УСН

После смены объекта налогообложения автоматически создается новая запись в разделе Главное - Учетная политика, в которой переключатель Способ оценки МПЗ установлен в положение "По ФИФО" и недоступен для изменения

2. Помощник по переходу на УСН

Однако этот помощник предназначен больше для перехода с ОСНО и совмещенного режима в «штатном режиме».

Если мы переходим со 100% ЕНВД, то нам не нужен весь блок по НДС, плюс есть отличия в учете расходов и доходов при переходе в 2021 году и обычном переходе.

Поэтому я покажу «ручной» переход с помощью ввода остатков по УСН.

При использовании помощника делайте «поправку на ветер».

3. Подготовка к вводу остатков по УСН

Обратите внимание!

Перед вводом остатков закройте 2020-й год и выполните реформацию баланса (обработка "Закрытие месяца").

После ввода остатков повторное закрытие месяца за декабрь не выполняйте.

Есть отличия в учете переходящих доходов и расходов с «простым» переходом, не в 2021году!

В связи с отменой ЕНВД Государственная Дума решила поддержать плательщиков ЕНВД, которые с 2021 года вынуждены перейти на иной налоговый режим (Федеральный закон от 23.11.2020 № 373-ФЗ ).

4. Расходы на сырье и материалы

Плательщики ЕНВД получат право учесть в расходах по УСН стоимость сырья и материалов, приобретенных и оплаченных в период применения ЕНВД ( п. 1 ст. 4 Закона № 373-ФЗ ).

Такие расходы будут учитываться по мере списания сырья (материалов) в производство.

В настоящее время учесть расходы на упрощенке нельзя, если сырье и материалы оплачены на ЕНВД, а использованы на УСН.

Раздел: Главное – Помощник ввода остатков:

Главное правильно выставить Состояние расхода:

Не списано - поступление отражено в учете, затраты на его приобретение оплачены поставщику;

Не списано, не оплачено - поступление отражено в учете, затраты на его приобретение поставщику не оплачены;

Не списано, принято - поступление отражено в учете, затраты на его приобретение признаны в качестве расходов налогового учета по УСН. (Этот не используем!)

Так же необходимо разделить остатки по БУ на дт.10 на партии (если велся учет «По средней»), либо «объединить» много партий в одну для удобства (если много остатков по разным, уже оплаченным приходам или приходам от одного поставщика). Это делается вручную, документ Операции.

В качестве партии выбираем соответствующий документ расчетов из Ввода остатков.

Далее по оплате или списании партии включатся в расходы сами, даже если в Настройке налогов – УСН отключен контроль списания материалов.

5. Расходы на товары

Расходы на товары для перепродажи учитываются по факту реализации:

аванс поставщику за товар уплачен на ЕНВД, но товар приобретен и реализован покупателю в период применения УСН

стоимость товара учитывается в расходах на УСН.

Разрешается учесть оплаченные на УСН расходы, связанные с реализацией этих товаров (хранение, обслуживание, транспортировка) ( п. 2.2 ст. 346.25 НК РФ , письмо ФНС России от 20.11.2020 № СД-4-3/19053@ ( п. 8 )).

До внесения изменений в НК РФ вопрос учета в расходах стоимости товаров был спорным (см. здесь)

товар приобретен и оплачен на ЕНВД, но реализован покупателю в период применения УСН

товар приобретен на ЕНВД, но оплачен поставщику и реализован покупателю в период применения УСН

стоимость товара учитывается в расходах на УСН ( пп. 2 п. 2 ст. 346.17 НК РФ )

товар приобретен и реализован покупателю в период ЕНВД, но оплачен поставщику в период применения УСН

стоимость товара в расходах на УСН не учитывается ( пп. 2 п. 2 ст. 346.17 НК РФ )

В принципе, все аналогично материалам. Единственное, здесь списание/продажа товара обязятельна для принятия к расходам по УСН. Контроль оплаты от покупателя для принятия товаров к расходам по умолчанию всегда отключаем!

Для последнего случая, когда товар приобретен и реализован покупателю в период ЕНВД, но оплачен поставщику в период применения УСН, остатки не вносим!

6. Страховые взносы и заработная плата

Что касается страховых платежей (взносов) и пособий, начисленных в 2020 г. в пользу сотрудников, занятых на ЕНВД (или предпринимателем за себя), но которые будут уплачены после 31.12.2020.

Вмененщикам разрешено уменьшить сумму налога по ЕНВД за 4-й квартал 2020 года на страховые платежи (взносы) и пособия, которые уплачены (в пределах исчисленных сумм) после 31.12.2020 (п. 2 ст. 4 Закона № 373-ФЗ).

Норма не ограничивает налогоплательщика какими-либо сроками уплаты страховых взносов.

Уменьшить единый налог за 4-й квартал 2020 года можно (в том числе) на сумму взносов, уплаченных после подачи декларации по ЕНВД и уплаты единого налога за 4-й квартал 2020 года. Вернуть излишне уплаченный налог можно в порядке, установленном ст. 78 НК РФ.

Не выплаченную же заработную же плату необходимо перенести в общем порядке (разбив по людям, если раньше велся сводный учет).

В БП 3.0:

7. Основные средства и нематериальные активы

Налогоплательщики на ЕНВД при переходе на УСН с объектом обложения "доходы минус расходы" в отношении приобретенных (сооруженных, изготовленных) и оплаченных основных средств (ОС) и нематериальных активов (НМА) до перехода на УСН определяют их остаточную стоимость. Сделать это необходимо на дату такого перехода.

Остаточная стоимость = цена приобретения (сооружения, изготовления) ОС (НМА) – сумма амортизации по данным бухучета, начисленная за период применения ЕНВД

Исчисленную остаточную стоимость ОС (НМА) следует отразить на начало месяца, с которого будет применяться УСН. Это нужно сделать в графе 8 раздела II Книги учета доходов и расходов. В дальнейшем расходы будут учитываться в общем порядке.

Порядок учета расходов зависит от того, когда ОС приобретены (сооружены, изготовлены), см. п. 3 ст. 346.16 НК РФ:

ОС приобретены (сооружены, изготовлены)

Срок полезного использования ОС

В период применения УСН

Установленный срок не имеет значения

С момента ввода ОС в эксплуатацию (пп. 1 п. 3 ст. 346.16 НК РФ).

При этом расходы распределяются равномерно по отчетным периодам в течение отчетного года (налогового периода) с того отчетного периода, когда выполнены все условия.

До перехода на УСН

До трех лет включительно

В течение первого календарного года применения УСН –100 процентов стоимости (абз. 2 пп. 3 п. 3 ст. 346.16 НК РФ).

От трех до 15 лет включительно

· в течение первого календарного года применения УСН – 50 процентов стоимости

· в течение второго календарного года – 30 процентов стоимости

· в течение третьего календарного года – 20 процентов стоимости

В течение первых 10 лет применения УСН равными долями, по 10 процентов стоимости в год

(абз. 4 пп. 3 п. 3 ст. 346.16 НК РФ).

Если ОС в программе велся в период ЕНВД, то достаточно ввести остатки для УСН.

При этом вводим ТОЛЬКО по регистрам УСН:

Разбивку по годам и процентам принятия ОС к расходам по УСН система не учитывает (на момент написания инструкции, 22.12.2020).

Поэтому для ОС со сроком использования от трех лет и выше мы ставим «Не включать в состав расходов», а в расходы включаем с помощью документа Запись Книги доходов и расходов.

8. Доходы при переходе с ЕНВД на УСН

Вне зависимости от объекта налогообложения упрощенцы учитывают доходы переходного периода, только если товар был и продан и оплачен в период УСН:

аванс получен в период ЕНВД,

товары (работы, услуги) реализованы на УСН

аванс не учитывается в доходах при расчете налоговой базы по УСН (п. 1 ст. 346.15 НК РФ, п. 1 ст. 346.17 НК РФ, письма Минфина России от 03.07.2015 № 03-11-06/2/38727, ФНС России от 20.11.2020 № СД-4-3/19053@ (п. 7))

товары (работы, услуги) реализованы в период ЕНВД, но оплата получена на УСН

полученную на УСН оплату не нужно учитывать в доходах по УСН.

товары (работы, услуги) реализованы на УСН, оплата получена на УСН

полученная оплата за товары (работы, услуги) учитывается в доходах по УСН (п. 1 ст. 346.15 НК РФ, п. 1 ст. 346.17 НК РФ, письма Минфина России от 01.04.2019 № 03-11-11/22190, ФНС России от 20.11.2020 № СД-4-3/19053@ (п. 7))

В данном случае так же вводим документ Ввод начальных остатков. При реализации/оплате система автоматически зачтет суммы, как относящиеся к ЕНВД

Статью подготовила Дударенко Ольга, ведущий специалист линии консультаций компании "ИнфоСофт"

Читайте также: