Усн новая форма 2015

Опубликовано: 29.04.2024

Приказом ФНС России в середине 2014 года была утверждена новая форма налоговой декларации по УСН (приказ № ММВ-7-3/352). Именно по этой форме нужно отчитаться по итогам 2015 года. Предельный срок сдачи отчетности для организаций, применяющих упрощенку, составляет последний день первого квартала 2016 года, а для ИП – первый рабочий день мая 2016 года, так как 30 апреля попадает на выходной день.

Декларация представляется любым из трех способов, а именно:

- лично;

- почтовой связью;

- сетями телекоммуникаций.

Для некоторых организаций установлена прямая обязанность сдавать налоговую декларацию через интернет, но на упрощенцев такая обязанность не распространяется , так как количество работников в этих компаниях не может превышать 100 человек.

В новой декларации есть специальные разделы, которые нужно заполнять в зависимости от объекта налогообложения. Также есть раздел для организаций, получающих средства в виде целевого финансирования или благотворительных взносов. Сдавать в налоговую инспекцию необходимо только заполненные листы, то есть если какой-то раздел вы не заполняли, то и представлять его инспекторам не нужно. В порядке заполнения, кстати, это четко прописано только для третьего раздела декларации.

ИП, применяющие УСН и получившие от региональной власти поблажку в виде налоговых каникул, часто думают, что раз они не платят налог, то и не должны сдавать отчетность. Это неверно! Отчетность должны сдавать все, а налоговые каникулы вовсе не освобождают от уплаты налога, а всего лишь разрешают применять его со ставкой 0 процентов. Ниже мы приводим инструкцию по заполнению налоговой декларации по «упрощенке», а в конце статье будет ссылка на бланк (форму декларации), а также можно будет скачать бесплатно заполненный образец.

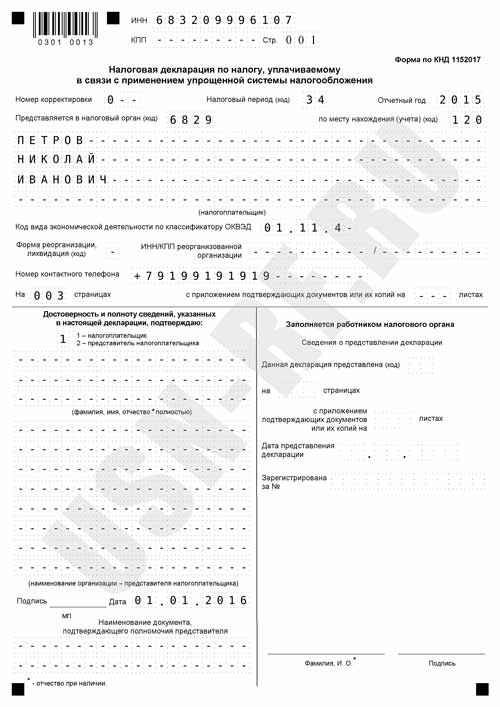

На каждом листе декларации по УСН за 2015 год необходимо указать ИНН налогоплательщика. Юридические лица также должны прописать свой КПП. И то, и другое можно взять из уведомления о постановке налогоплательщика на учет, полученного в налоговой инспекции.

Далее заполняем поля титульного листа:

1. В поле «Номер корректировки» надо указать значение «0—».

2. В поле «Налоговый период» — код налогового периода, за который вы сдаете отчетность. Так, если декларация представляется по итогам года, то значение кода будет «34», если же отчетность вы заполняете при реорганизации предприятия — «50». Точно определить код в той или иной ситуации поможет приказ № ММВ-7-3/352.

3. В поле «Отчетный год» указывается собственно год, за который сдается отчетность.

4. В поле «Налогоплательщик» юридическое лицо должно указать свое полное наименование. Оно должно совпадать с наименованием, указанным в учредительных документах. ИП в этом поле проставляет свои фамилию, имя и отчество. Никаких сокращений быть не должно, сведения должны соответствовать паспортным данным.

5. В поле «Код вида экономической деятельности по классификатору ОКВЭД» нужно вписать соответствующий код. Он прописан в выписке из ЕГРЮЛ (для ИП – из ЕГРИП). Получить выписку можно в своей налоговой инспекции или на сайте налоговой службы. Также узнать код можно собственно из классификатора. Если организация применяет сразу несколько режимов налогообложения, то код нужно указывать только для тех видов деятельности, по которым уплачивается упрощенный налог.

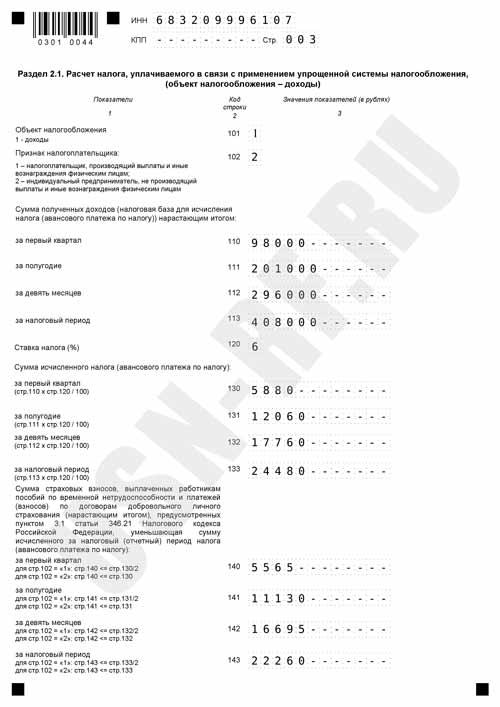

Разделы 2.1 и 2.2 заполняются в зависимости от выбранного объекта налогообложения. Соответственно, их удобнее всего заполнять в первую очередь.

Раздел 2.1

Его заполняют организации и ИП, уплачивающие налог только с доходов. В этом разделе необходимо указать все платежи или доходы, не учитываемые в целях налогообложения. Рассмотрим порядок заполнения отдельных строк раздела:

При наличии в организации или у ИП выплат работникам в этой строке ставится цифра 1, при отсутствии у ИП таких выплат ставится цифра 2.

2. Строки 110-113

Предназначены для указания общей величины доходов за отчетные периоды. Напомним, такими периодами для упрощенцев являются кварталы и год. Суммы рассчитываются нарастающим итогом.

3. Строки 130-133

Здесь также нарастающим итогом нужно указать суммы авансов за каждый отчетный период, а также итоговую сумму налога, исчисленную за год. Страховые взносы при этом учитываться не должны.

4. Строки 104-143

В этих строках указываются суммы взносов на обязательное страхование, а также размеры выплат по листкам временной нетрудоспособности, на которые вы уменьшили налог.

Раздел 2.2

Этот раздел заполняют только те налогоплательщики, которые исчисляют налог с доходов, уменьшенных на расходы.

Рассмотрим порядок заполнения отдельных строк раздела:

1. Строки 210-213

Сюда вписываются суммы доходов за отчетные периоды. Как всегда нарастающим итогом.

2. Строки 220-223

По такому же принципу здесь нужно указать суммы расходов.

Здесь фиксируется величина понесенного убытка (или его части) за предшествующие налоговые периоды.

4. Строки 240-243

Предназначены для внесения налоговой базы за каждый период. Посчитать ее можно, вычислив разницу между доходами и расходами. Не забудьте учесть сумму, указанную в строке 230. Ее вычитают из общей суммы за год.

5. Строки 250-253

Заполняются, если при вычислении разницы между доходами и расходами получилось отрицательное число.

6. Строки 260-263

Здесь прописываются налоговые ставки, применяемые в каждом конкретном периоде. Вообще ставка составляет 115 процентов, но региональными нормативными актами она может снижаться.

7. Строки 270-273

Нужны для отражения авансовых платежей. Они будут равны произведению чисел, указанных в строках 240-243, и ставок, прописанных в строках 260-263.

Здесь должна быть обозначена минимальная сумма налога. Для УСН она рассчитывается умножением полученных доходов на 1 процент. Если по итогам ваших расчетов налог, подлежащий уплате, окажется меньше этой суммы, то вы должны будете уплатить минимальный налог.

Если ваша организация за отчетный период не получала целевое финансирование, то можете смело пропустить этот раздел. Если же вам перечислялись какие-либо целевые средства, то его придется заполнить. Кстати, к такому финансированию не относятся субсидии, предоставляемые автономным учреждениям. Для точного определения видов финансирования можно обратиться к Налоговому кодексу (ст. 251).

В этом разделе необходимо указать суммы субсидий, которые не были использованы в предыдущем году и по которым срок использования еще не закончился.

В разделе 3 соответственно графам также указываются следующие сведения:

1. Код вида перечисленных средств. Определить его можно в соответствии с приложением 5 к порядку заполнения отчетности.

2. Дата получения имущества или средств.

3. Сумму полученных средств, срок использования которых еще не завершился, а также которые не имеют срока использования.

В остальных графах приводятся сведения о суммах, которые были перечислены организации в отчетном году. Так, вторую и пятую графу заполняют те, кто получал финансирование с установленным сроком использования, а в седьмой графе указываются средства, которые были израсходованы не в соответствии с предусмотренными целями. Имущество отражается по рыночной стоимости.

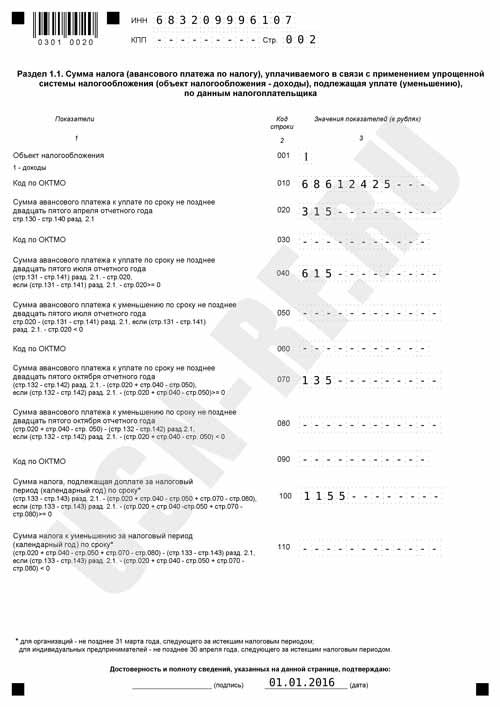

Эти разделы очень просто заполнить по уже указанным в разделе 2.1 или 2.2 показателям. Здесь нужно отразить суммы рассчитанные суммы авансовых платежей и налога. Аналогично разделам 2.1 и 2.2 разделы 1.1 и 1.2 заполняются в зависимости от объекта налогообложения.

Рассмотрим порядок заполнения отдельных строк раздела 1.1:

1. Строки 010, 030, 060, 090

Здесь надо прописать код ОКТМО. Если за весь налоговый период местонахождение организации или место проживания ИП не изменялось, то заполняется только 010.

Сюда вписывается размер авансового платежа за первый квартал.

Указывается размер авансового платежа за полугодие, уменьшенного на число, указанное в строке 020. Если в результате вычитания у вас получилось число со знаком минус, то эту разницу необходимо указать в строке 050.

Здесь аналогично предыдущей ситуации указывается авансовый платеж за 9 месяцев.

Заполняется, если разница будет отрицательной, и авансовый платеж нужно будет уменьшить.

По такому же принципу заполняются и строки 100 и 110.

Раздел 1.2.

Раздел 1.2 заполняется теми организациями и предпринимателями, которые в качестве объекта налогообложения выбрали доходы, уменьшенные на величину расходов.

Правила заполнения раздела 1.2 соответствуют указанным выше правилам для раздела 1.1. Единственным отличием является строка 120, в которой нужно рассчитать минимальную сумму налога за год.

«Клерк» Рубрика Отчетность

Фото Бориса Мальцева. Клерк.Ру

Всем известно, что формировать отчет за прошлый год всегда непросто, ведь нормы законодательства, а значит, и порядок формирования отчетных форм могли претерпеть изменения. Тематическая подборка от "Мое Дело.Бюро" не только сэкономит ваше время на завершающую проверку (формирование) отчетности за 2015 год, но и поможет избежать трат на посещение семинаров (курсов повышения квалификации), а также гарантирует сохранность ваших накоплений от доначислений (штрафов).

Обратите внимание, полные тексты документов под гиперссылками в данной статье доступны только для клиентов "Мое дело. Бюро". Читайте статьи по этой теме от эксперта Клерк.Ру Надежды Камышевой УСН: как заполнить декларацию за 2015 год, в Народной бухгалтерской энциклопедии доступна актуальная статья "Упрощенная система налогообложения"

Напоминаем, что в 2016 году декларацию по единому налогу при УСН необходимо подать в налоговую инспекцию:

– организациям – не позднее 31 марта;

– индивидуальным предпринимателям – не позднее 4 мая.

По какой форме необходимо отчитаться за 2015 год?

Представить декларацию по единому налогу при УСН нужно по форме, утв. Приказом ФНС России № ММВ-7-3/352 от 4 июля 2014 г.

ФНС России разработала проект изменений для декларации по УСН, которые учитывают нововведения, вступившие в силу в 2015 году. Однако принять и утвердить его к началу отчетной кампании не успели. Поэтому по итогам 2015 года декларацию необходимо подготовить и передать в налоговую инспекцию по старой форме.

Я применяю УСН, объект налогообложения – доходы (ставка 6 процентов). Для разных ставок (6 и 15 процентов) бланк отчетности один и при этом каждый заполняет свою часть или у каждого свой бланк?

Форма декларации единая и утверждена Приказом ФНС России № ММВ-7-3/352 от 4 июля 2014 г. При этом в зависимости от применяемого объекта налогообложения плательщики представляют ее в разном составе.

Плательщики единого налога при УСН с объектом налогообложения в виде доходов при составлении декларации помимо титульного листа заполняют разделы 1.1 и 2.1 (п. 4.1, 6.1 Порядка, утв. Приказом ФНС России № ММВ-7-3/352 от 4 июля 2014 г.).

Налогоплательщики единого налога при УСН с объектом налогообложения в виде разницы между доходами и расходами при составлении декларации заполняют титульный лист и разделы 1.2 и 2.2 (п. 5.1, 7.1 Порядка, утв. Приказом ФНС России № ММВ-7-3/352 от 4 июля 2014 г.).

Если плательщик (независимо от применяемого объекта налогообложения) в течение налогового периода получил средства целевого финансирования, то также необходимо заполнить раздел 3 декларации.

В г. Севастополе для плательщиков, применяющих УСН с объектом "доходы", установлена пониженная налоговая ставка (3 процента). Однако форма декларации предусматривает только ставку 6 процентов. Как нам быть?

Необходимо заполнить декларацию по рекомендуемой в письме ФНС России № ГД-4-3/8533 от 20 мая 2015 г. форме.

Действительно, форма декларации, утв. Приказом ФНС России № ММВ-7-3/352 от 4 июля 2014 г., не учитывает вступившие в силу 1 января 2015 года изменения в части возможности субъектов РФ уменьшать налоговую ставку по различным основаниям. В связи с этим ФНС России до момента внесения изменений в данную форму налоговой декларации рекомендует плательщикам УСН с объектом налогообложения в виде доходов при применении пониженной налоговой ставки использовать форму, приведенную в письме ФНС России № ГД-4-3/8533 от 20 мая 2015 г.

У меня ИП (УСН, объект – доходы). С октября 2015 года я также стал платить торговый сбор, установленный в г. Москве. Читал, что на его сумму можно уменьшить единый налог. Как и где это отразить в декларации?

Отразить нужно по строкам 140-143 раздела 2.1 декларации.

Если налогоплательщик единого налога также признается плательщиком торгового сбора, то он вправе уменьшить сумму единого налога (авансового платежа по налогу) при УСН на сумму торгового сбора, уплаченного в течение этого отчетного (налогового) периода, при выполнении определенных условий (п. 8 ст. 346.21 Налогового кодекса РФ).

Мнение ФНС России в письме № ГД-4-3/14386 от 14 августа 2015 г.: до внесения изменений в действующей форме декларации сумму торгового сбора, уплаченного в течение данного налогового (отчетного) периода, рекомендуется отражать нарастающим итогом по строкам 140-143 раздела 2.1. При этом в отношении сумм торгового сбора не применяется ограничение в виде 50 процентов от суммы рассчитанного налога (авансовых платежей по налогу).

Наша организация в III квартале 2015 года изменила свой адрес. По новому местонахождению действует ставка единого налога при объекте "доходы минус расходы" 10 процентов. До этого мы рассчитывали и платили авансовые платежи по ставке 15 процентов. Как это отразить в декларации?

В декларации применяемую ставку необходимо отразить в строках 260-263 раздела 2.2 за каждый отчетный период.

Если налогоплательщик единого налога в течение налогового периода (года) менял свое местонахождение и вел деятельность в регионах, в которых действуют различные налоговые ставки, то в таком случае по итогам года он должен рассчитать единый налог по ставке, установленной в том субъекте РФ, где налогоплательщик зарегистрирован на момент окончания года (в т. ч. если в соответствующем регионе предусмотрена пониженная ставка единого налога).

При этом величину единого налога за налоговый период нужно уменьшить на сумму перечисленных авансовых платежей (даже если такие авансовые платежи были рассчитаны по иным ставкам).

Применяемую в соответствующем отчетном (налоговом) периоде (I квартал, полугодие, девять месяцев, год) ставку нужно отразить в строках 260-263 раздела 2.2 декларации (п. 7.13 Порядка, утв. Приказом ФНС России № ММВ-7-3/352 от 4 июля 2014 г.).

При этом подать декларацию за 2015 год нужно по новому месту постановки на учет.

Для ИП и организаций, которые платят налог с доходов, есть разъяснения контролирующих ведомств о порядке уменьшения единого налога на суммы торгового сбора и о прядке отражения данных операций в декларации. А что делать тем, у кого объект в виде разницы между доходами и расходами?

Для таких плательщиков, сумма торгового сбора учитывается в общей сумме произведенных расходов и отражается в строках 220-223 раздела 2.2 декларации.

Сумма расходов, которые уменьшают доходы при расчете налогооблагаемой базы по УСН, отражаются в строках 220-223 раздела 2.2 декларации (п. 7.3 Порядка, утв. Приказом ФНС России № ММВ-7-3/352 от 4 июля 2014 г.).

В течение девяти месяцев получали прибыль, платили авансовые платежи по налогу при УСН (доходы минус расходы). По итогам года вышли на расчет минимального налога. В каком порядке отразить все это в декларации?

Если сумма минимального налога оказалась больше величины единого налога по итогам года и больше рассчитанных авансовых платежей, то нужно заполнить строку 120 раздела 1.2 декларации. Если сумма рассчитанных авансовых платежей больше суммы минимального налога, перечислять минимальный налог в бюджет не требуется.

Авансовые платежи, подлежащие уплате по итогам I квартала, полугодия и девяти месяцев, нужно отразить по строкам 020, 040, 070 раздела 1.2 декларации соответственно.

При этом налогоплательщики с объектом налогообложения в виде доходов, уменьшенных на величину расходов, должны всегда производить расчет минимального налога. Рассчитанный налог организация отражает в строке 280 раздела 2.2 декларации.

Если сумма минимального налога оказалась больше величины единого налога по итогам года и больше рассчитанных авансовых платежей, то отразить разность между минимальным налогом и суммой рассчитанных авансовых платежей нужно по строке 120 раздела 1.2 декларации. При этом строку 110 указанного раздела заполнять не нужно.

Если величина минимального налога окажется меньше суммы рассчитанных авансовых платежей, то уплачивать сумму минимального налога в бюджет не нужно.

Подтверждение: п. 5.2-5.10 Порядка, утв. Приказом ФНС России № ММВ-7-3/352 от 4 июля 2014 г.

Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, заполняется налогоплательщиками, применяющими упрощенную систему налогообложения в соответствии с главой 26.2 Налогового кодекса Российской Федерации.

Срок подачи декларации - организациями - не позднее 31 марта года, следующего за истекшим налоговым периодом, индивидуальным предпринимателям - не позднее 30 апреля года, следующего за истекшим налоговым периодом.

Начало действия данной редакции документа - 10.04.2016.

Данная редакция применяется для сдачи отчетности за 2019 год. Срок подачи декларации - организациями - не позднее 31 марта 2020 года, индивидуальным предпринимателям - не позднее 30 апреля 2020 года.

Состав декларации

- Титульный лист;

- Раздела 1.1 "Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения - доходы), подлежащая уплате (уменьшению), по данным налогоплательщика";

- Раздела 1.2 "Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения - доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика";

- Раздела 2.1.1 "Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения - доходы)";

- Раздела 2.1.2 "Расчет суммы торгового сбора, уменьшающей сумму налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения - доходы), исчисленного по итогам налогового (отчетного) периода по объекту налогообложения от вида предпринимательской деятельности, в отношении которого в соответствии с главой 33 Налогового кодекса Российской Федерации установлен торговый сбор";

- Раздела 2.2 "Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога (объект налогообложения - доходы, уменьшенные на величину расходов)";

- Раздела 3 "Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования".

Требования к заполнению декларации

Все значения стоимостных показателей Декларации указываются в полных рублях. Значения показателей менее 50 копеек (0,5 единицы) отбрасываются, а 50 копеек (0,5 единицы) и более округляются до полного рубля (целой единицы).

Страницы Декларации имеют сквозную нумерацию, начиная с Титульного листа, вне зависимости от наличия (отсутствия) и количества заполняемых разделов, листов. Порядковый номер страницы записывается в определенном для нумерации поле слева направо, начиная с первого (левого) знакоместа.

Показатель номера страницы (поле "Стр."), имеющий три знакоместа, записывается следующим образом: например, для первой страницы - "001", для десятой страницы - "010".

При заполнении Декларации должны использоваться чернила черного, фиолетового или синего цвета. Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства. Не допускается двусторонняя печать Декларации на бумажном носителе и скрепление листов Декларации, приводящее к порче бумажного носителя.

Каждому показателю Декларации соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывается только один показатель.

Исключение составляют показатели, значением которых являются дата и ставка налога (%). Для указания даты используются по порядку три поля: день (поле из двух знакомест), месяц (поле из двух знакомест) и год (поле из четырех знакомест), разделенные знаком "." ("точка").

Для показателя ставка налога (%) используются два поля, разделенные знаком "." ("точка"). Первое поле соответствует целой части десятичной дроби, второе - дробной части десятичной дроби.

Заполнение полей Декларации значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа.

При заполнении полей Декларации с использованием программного обеспечения значения числовых показателей выравниваются по правому (последнему) знакоместу.

Заполнение текстовых полей бланка Декларации осуществляется заглавными печатными символами.

В случае отсутствия какого-либо показателя во всех знакоместах соответствующего поля проставляется прочерк. Прочерк представляет собой прямую линию, проведенную посередине знакомест по всей длине поля.

Если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля проставляется прочерк. Например, при указании десятизначного идентификационного номера налогоплательщика (далее - ИНН) организацией в поле "ИНН" из двенадцати знакомест показатель заполняется следующим образом "5024002119--".

При представлении Декларации, подготовленной с использованием программного обеспечения, при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры значений показателей не должны изменяться. Печать знаков должна выполняться шрифтом Courier New высотой 16 - 18 пунктов.

При заполнении Декларации в верхней части каждой страницы указываются ИНН и код причины постановки на учет (далее - КПП) организации в соответствии с пунктом 3.2 настоящего Порядка.

При представлении в налоговый орган по месту учета организацией-правопреемником Декларации за последний налоговый период и уточненных Деклараций за реорганизованную организацию (в форме присоединения к другому юридическому лицу, слияния нескольких юридических лиц, разделения юридического лица, преобразования одного юридического лица в другое) в Титульном листе по реквизиту "по месту учета" указывается код "215", а в верхней его части указываются ИНН и КПП организации-правопреемника. В реквизите "налогоплательщик" указывается наименование реорганизованной организации.

В реквизите "ИНН/КПП реорганизованной организации" указываются, соответственно, ИНН и КПП, которые были присвоены организации до реорганизации налоговым органом по месту ее нахождения.

Если представляемая в налоговый орган Декларация не является Декларацией за реорганизованную организацию, то по реквизиту "ИНН/КПП реорганизованной организации" указываются прочерки.

В Разделах 1.1 и 1.2 Декларации указывается код Общероссийского классификатора территорий муниципальных образований ОК 33-2013 (далее - код по ОКТМО) того муниципального образования, на территории которого состояла на учете в качестве налогоплательщика реорганизованная организация.

Приказом ФНС России в середине 2014 года была утверждена новая форма налоговой декларации по УСН (приказ № ММВ-7-3/352). Именно по этой форме нужно отчитаться по итогам 2015 года. Предельный срок сдачи отчетности для организаций, применяющих упрощенку, составляет последний день первого квартала 2016 года, а для ИП – первый рабочий день мая 2016 года, так как 30 апреля попадает на выходной день.

Декларация представляется любым из трех способов, а именно:

- лично;

- почтовой связью;

- сетями телекоммуникаций.

Для некоторых организаций установлена прямая обязанность сдавать налоговую декларацию через интернет, но на упрощенцев такая обязанность не распространяется , так как количество работников в этих компаниях не может превышать 100 человек.

В новой декларации есть специальные разделы, которые нужно заполнять в зависимости от объекта налогообложения. Также есть раздел для организаций, получающих средства в виде целевого финансирования или благотворительных взносов. Сдавать в налоговую инспекцию необходимо только заполненные листы, то есть если какой-то раздел вы не заполняли, то и представлять его инспекторам не нужно. В порядке заполнения, кстати, это четко прописано только для третьего раздела декларации.

ИП, применяющие УСН и получившие от региональной власти поблажку в виде налоговых каникул, часто думают, что раз они не платят налог, то и не должны сдавать отчетность. Это неверно! Отчетность должны сдавать все, а налоговые каникулы вовсе не освобождают от уплаты налога, а всего лишь разрешают применять его со ставкой 0 процентов. Ниже мы приводим инструкцию по заполнению налоговой декларации по «упрощенке», а в конце статье будет ссылка на бланк (форму декларации), а также можно будет скачать бесплатно заполненный образец.

На каждом листе декларации по УСН за 2015 год необходимо указать ИНН налогоплательщика. Юридические лица также должны прописать свой КПП. И то, и другое можно взять из уведомления о постановке налогоплательщика на учет, полученного в налоговой инспекции.

Далее заполняем поля титульного листа:

1. В поле «Номер корректировки» надо указать значение «0—».

2. В поле «Налоговый период» — код налогового периода, за который вы сдаете отчетность. Так, если декларация представляется по итогам года, то значение кода будет «34», если же отчетность вы заполняете при реорганизации предприятия — «50». Точно определить код в той или иной ситуации поможет приказ № ММВ-7-3/352.

3. В поле «Отчетный год» указывается собственно год, за который сдается отчетность.

4. В поле «Налогоплательщик» юридическое лицо должно указать свое полное наименование. Оно должно совпадать с наименованием, указанным в учредительных документах. ИП в этом поле проставляет свои фамилию, имя и отчество. Никаких сокращений быть не должно, сведения должны соответствовать паспортным данным.

5. В поле «Код вида экономической деятельности по классификатору ОКВЭД» нужно вписать соответствующий код. Он прописан в выписке из ЕГРЮЛ (для ИП – из ЕГРИП). Получить выписку можно в своей налоговой инспекции или на сайте налоговой службы. Также узнать код можно собственно из классификатора. Если организация применяет сразу несколько режимов налогообложения, то код нужно указывать только для тех видов деятельности, по которым уплачивается упрощенный налог.

Разделы 2.1 и 2.2 заполняются в зависимости от выбранного объекта налогообложения. Соответственно, их удобнее всего заполнять в первую очередь.

Раздел 2.1

Его заполняют организации и ИП, уплачивающие налог только с доходов. В этом разделе необходимо указать все платежи или доходы, не учитываемые в целях налогообложения. Рассмотрим порядок заполнения отдельных строк раздела:

При наличии в организации или у ИП выплат работникам в этой строке ставится цифра 1, при отсутствии у ИП таких выплат ставится цифра 2.

2. Строки 110-113

Предназначены для указания общей величины доходов за отчетные периоды. Напомним, такими периодами для упрощенцев являются кварталы и год. Суммы рассчитываются нарастающим итогом.

3. Строки 130-133

Здесь также нарастающим итогом нужно указать суммы авансов за каждый отчетный период, а также итоговую сумму налога, исчисленную за год. Страховые взносы при этом учитываться не должны.

4. Строки 104-143

В этих строках указываются суммы взносов на обязательное страхование, а также размеры выплат по листкам временной нетрудоспособности, на которые вы уменьшили налог.

Раздел 2.2

Этот раздел заполняют только те налогоплательщики, которые исчисляют налог с доходов, уменьшенных на расходы.

Рассмотрим порядок заполнения отдельных строк раздела:

1. Строки 210-213

Сюда вписываются суммы доходов за отчетные периоды. Как всегда нарастающим итогом.

2. Строки 220-223

По такому же принципу здесь нужно указать суммы расходов.

Здесь фиксируется величина понесенного убытка (или его части) за предшествующие налоговые периоды.

4. Строки 240-243

Предназначены для внесения налоговой базы за каждый период. Посчитать ее можно, вычислив разницу между доходами и расходами. Не забудьте учесть сумму, указанную в строке 230. Ее вычитают из общей суммы за год.

5. Строки 250-253

Заполняются, если при вычислении разницы между доходами и расходами получилось отрицательное число.

6. Строки 260-263

Здесь прописываются налоговые ставки, применяемые в каждом конкретном периоде. Вообще ставка составляет 115 процентов, но региональными нормативными актами она может снижаться.

7. Строки 270-273

Нужны для отражения авансовых платежей. Они будут равны произведению чисел, указанных в строках 240-243, и ставок, прописанных в строках 260-263.

Здесь должна быть обозначена минимальная сумма налога. Для УСН она рассчитывается умножением полученных доходов на 1 процент. Если по итогам ваших расчетов налог, подлежащий уплате, окажется меньше этой суммы, то вы должны будете уплатить минимальный налог.

Если ваша организация за отчетный период не получала целевое финансирование, то можете смело пропустить этот раздел. Если же вам перечислялись какие-либо целевые средства, то его придется заполнить. Кстати, к такому финансированию не относятся субсидии, предоставляемые автономным учреждениям. Для точного определения видов финансирования можно обратиться к Налоговому кодексу (ст. 251).

В этом разделе необходимо указать суммы субсидий, которые не были использованы в предыдущем году и по которым срок использования еще не закончился.

В разделе 3 соответственно графам также указываются следующие сведения:

1. Код вида перечисленных средств. Определить его можно в соответствии с приложением 5 к порядку заполнения отчетности.

2. Дата получения имущества или средств.

3. Сумму полученных средств, срок использования которых еще не завершился, а также которые не имеют срока использования.

В остальных графах приводятся сведения о суммах, которые были перечислены организации в отчетном году. Так, вторую и пятую графу заполняют те, кто получал финансирование с установленным сроком использования, а в седьмой графе указываются средства, которые были израсходованы не в соответствии с предусмотренными целями. Имущество отражается по рыночной стоимости.

Эти разделы очень просто заполнить по уже указанным в разделе 2.1 или 2.2 показателям. Здесь нужно отразить суммы рассчитанные суммы авансовых платежей и налога. Аналогично разделам 2.1 и 2.2 разделы 1.1 и 1.2 заполняются в зависимости от объекта налогообложения.

Рассмотрим порядок заполнения отдельных строк раздела 1.1:

1. Строки 010, 030, 060, 090

Здесь надо прописать код ОКТМО. Если за весь налоговый период местонахождение организации или место проживания ИП не изменялось, то заполняется только 010.

Сюда вписывается размер авансового платежа за первый квартал.

Указывается размер авансового платежа за полугодие, уменьшенного на число, указанное в строке 020. Если в результате вычитания у вас получилось число со знаком минус, то эту разницу необходимо указать в строке 050.

Здесь аналогично предыдущей ситуации указывается авансовый платеж за 9 месяцев.

Заполняется, если разница будет отрицательной, и авансовый платеж нужно будет уменьшить.

По такому же принципу заполняются и строки 100 и 110.

Раздел 1.2.

Раздел 1.2 заполняется теми организациями и предпринимателями, которые в качестве объекта налогообложения выбрали доходы, уменьшенные на величину расходов.

Правила заполнения раздела 1.2 соответствуют указанным выше правилам для раздела 1.1. Единственным отличием является строка 120, в которой нужно рассчитать минимальную сумму налога за год.

Налогоплательщики, применяющие упрощенную систему налогообложения, обязаны заполнить и сдать в свою налоговую инспекцию «Налоговую декларацию по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения». В 2021 году используется форма по КНД 1152017, утвержденная Приказом ФНС России № ММВ-7-3/99@ от 26.02.2016 г.

Отчет подается один раз в году по итогам налогового периода: не позже 31 марта 2021 года для юридических лиц и не позже 30 апреля 2021 года для индивидуальных предпринимателей. Если какое из этих чисел попадает на выходной или праздничный день, крайний срок подачи отчетности по УСН переносится на ближайший будний день.

Шаблон данного документа предназначен для самостоятельного заполнения рассчитанных вручную значений.

Для автоматического заполнения декларации можно использовать онлайн-инструмент, представленный в левой колонке сайта.

Если вы хотите заполнить бланк декларации вручную, то шаблоны вы можете загрузить по ссылке ниже.

Значения полей можно узнать, заполнив поля в калькуляторе в левой колонке сайта. Если будет поставлена галочка «Сформировать декларацию для печати», то вы получите бесплатно документ со всеми расчетами, на котором будет слово «Образец». Можно оплатить 99 рублей (кнопка «Убрать водяные знаки»), тогда скачанную по ссылке декларацию можно распечатать в двух экземплярах и предоставить в вашу налоговую инспекцию (лично или по почте), т.е. шаблон бланка вам не понадобиться.

Некоторые бухгалтерские программы изменяют внешний вид документа (вводят двумерный штрих-код, удаляют ограничительные рамки для ввода символов и пр.). Если это сделано в рамках действующего законодательства, то такие документы тоже можно предоставлять в налоговую инспекцию.

Но необходимо четко понимать, что на федеральном уровне утвержден именно представленный выше бланк и отказ в приеме данного бланка является нарушением законодательства.

Разберем заполнение налоговой отчетности за 2020 год на примере индивидуального предпринимателя. Данные для расчетов и заполнения:

- ИП Сергеев Петр Валентинович

- ИНН 000000000000

- Отчетный год 2020

- Код налогового органа 6829

- ОКВЭД 03.21.1

- Телефон 89028000000

- Код по ОКТМО 68701000

- Доходы в 1 квартале — 114321.55 руб., во втором квартале — 296423.14 руб., в третьем квартале — 234891.43 руб., в четвертом — 678234.80 руб.

- Было выплачено взносов в ФФОМС и ПФР (суммируем): в 1 квартале — 9059.50 руб., во втором квартале — 18119.00 руб., в третьем квартале — 0 руб., в четвертом — 9059.50 руб.

- Объект налогообложения предпринимателя «доходы», ставка налога 6%.

- ИП Сергеев П.В. является плательщиком торгового сбора, им были сделаны следующие выплаты: в 1 квартале — 3500 руб., во втором квартале — 4800 руб., в третьем квартале — 1200 руб., в четвертом — 1400 руб.

- У предпринимателя нет наемных рабочих (не производит выплат физическим лицам).

Строка 102. Ставим значение «2», это означает что предприниматель не работодатель, и он не производит выплаты физическим лицам.

Строка 110. Указываем доходы ИП за 1 квартал. Сумма 114322 руб. взята из исходных данных. В расчетах возможны дробные значения, но для внесения в документ суммы округляются в соответствии со ст. 52 НК РФ.

Строка 111. Складываются доходы, полученные в 1 и 2 кварталах, результат округляется. Заполняются доходы за полугодие.

114321.55 + 296423.14 = 410745 руб.

Строка 112. Складываются доходы ИП, полученные в 1, 2 и 3 кварталах, результат округляется. Данная сумма указывается в качестве дохода за 9 месяцев:

114321.55 + 296423.14 + 234891.43 = 645636 руб.

Строка 113. Суммируются доходы, полученные в 1, 2, 3 и 4 кварталах, результат округляется. Сумма указывается как доход предпринимателя за 4 квартала (год).

114321.55 + 296423.14 + 234891.43 + 678234.80 = 1323871 руб.

Строки 120, 121, 122, 123. В этих полях ставим процентную ставку налога, т.е. 6%. Вводим значение так: «6.- ».

Строка 130. Узнаем сумму исчисленного налога за 1 квартал:

Стр.110 * Стр.120 : 100 = 114322 * 6 : 100 = 6859 руб.

Строка 131 . Считаем сумму исчисленного налога за полугодие:

Стр.111 * Стр.121 : 100 = 410745 * 6 : 100 = 24645 руб.

Строка 132. Считаем сумму исчисленного налога за 9 месяцев:

Стр.112 * Стр.122 : 100 = 645636 * 6 : 100 = 38738 руб.

Строка 133. Узнаем сумму исчисленного налога за налоговый период:

Стр.113 * Стр.123 : 100 = 1323871 * 6 : 100 = 79432 руб.

Строка 140 . В строке 102 указано «2», значит строку 140 считаем следующим образом. Сумма взносов первого квартала 9059.50 руб. В пояснении к этой строке указано (знак «меньше или равно»), что Стр.140 не должна быть больше числа в Стр.130 = 6859, данное условие НЕ выполняется. Значит в Стр.140 мы должны указать только часть взносов за 1 квартал, максимально разрешенных в условии, т.е. 6859 руб.

Строка 141. В строке 102 указано «2», значит строку 141 считаем следующим образом. Суммируем взносы, уплаченные за 2 квартала. В пояснении к строке указано (знак «меньше или равно»), что Стр.141 не может быть больше числа в Стр.131 = 24645, это условие НЕ выполняется. Значит в Стр.141 мы должны указать только часть взносов за полугодие, максимально возможных по условию, т.е. 24645 руб.

Строка 142 . В строке 102 указано «2», значит строку 142 считаем следующим образом. Суммируем взносы, уплаченные за 3 квартала. В пояснении к строке указано (знак «меньше или равно»), что Стр.142 не может быть больше числа в Стр.132 = 38738, это условие выполняется. Значит в Стр.142 мы можем внести все взносы, выплаченные за 9 месяцев т.е. 27179 руб.

Строка 143. В строке 102 указано «2», значит строку 143 считаем следующим образом. Суммируем взносы, уплаченные за 4 квартала. В пояснении к строке указано (знак «меньше или равно»), что Стр.143 не может быть больше числа Стр.133 = 79432, это условие выполняется. Значит в Стр.143 мы должны указать все взносы, выплаченные за год, т.е. 36238 руб.

Строка 010. В этом поле указывается код ОКТМО, значение берется из исходных данных — 68701000.

Строка 020 . Считаем значение строки по формуле:

(Стр.130 — Стр.140)разд.2.1.1 — Стр.160 разд. 2.1.2 = (6859 — 6859) — 0 = 0 руб.

Получаем ноль, в Стр.020 вносим прочерк. Значит, по итогам квартала, авансовый налог не платить.

Строки 030, 060, 090. Эти поля заполняются только при изменении ОКТМО, поэтому при заполнении декларации ставим прочерки.

Строка 040. Считаем значение поля по формуле:

(Стр.131 — Стр.141)разд.2.1.1 — Стр.161 разд. 2.1.2 — Стр.020 = (24645 — 24645) — 0 — 0 = 0 руб.

Получается ноль, в Стр.040 вносим прочерк. По итогам полугодия авансовый налог не платится.

Строка 050. Смотрим выполнение условия:

(Стр.131 — Стр.141)разд.2.1.1 — Стр.161 разд. 2.1.2 — Стр.020 = (24645 — 24645) — 0 — 0 = 0 руб.

Получаем ноль, условие не выполняется, в Стр.050 вносим прочерк, значит суммы к уменьшению нет.

Строка 070. Смотрим выполнение условия:

(Стр.132 — Стр.142)разд.2.1.1 — Стр.162 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050) = (38738 — 27179) — 9500 — (0 + 0 — 0) = 2059 руб.

Данное число больше ноля, условие выполняется. Значение Стр.070 считается по той же формуле, поэтому в Стр.070 вписываем полученное число 2059. Эту сумму, в качестве авансового налога, необходимо было выплатить до 25 октября 2020 года.

Строка 080. Смотрим выполнение условия:

(Стр.132 — Стр.142)разд.2.1.1 — Стр.162 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050) = (38738 — 27179) — 9500 — (0 + 0 — 0) = 2059 руб.

Данное число больше ноля, условие НЕ выполняется. В Стр.080 вносим прочерк, суммы к уменьшению нет.

Строка 100 . Смотрим выполнения условия:

(Стр.133 — Стр.143)разд.2.1.1 — Стр.163 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050 + Стр.070 — Стр.080) = ((79432 — 36238) — 10900 — (0 + 0 — 0 + 2059 — 0) = 30235 руб.

Данное число больше ноля, условие выполняется. Значение Стр.100 считается по той же формуле, поэтому в строку вписываем полученное число 30235.

Строка 110. Смотрим выполнения условия:

(Стр.133 — Стр.143)разд.2.1.1 — Стр.163 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050 + Стр.070 — Стр.080) = (79432 — 36238) — 10900 — (0 + 0 — 0 + 2059 — 0) = 30235 руб.

Данное число больше ноля, условие НЕ выполняется. В Стр.110 вносим прочерк, суммы к уменьшению нет.

Строки 110, 111, 112, 113. В случае осуществления только вида предпринимательской деятельности, в отношении которого уплачивает торговый сбор, значения этих полей берутся из соответствующих строк 110, 111, 112, 113 раздела 2.1.1.

Строки 130, 131, 132, 133. В случае осуществления только вида предпринимательской деятельности, в отношении которого уплачивает торговый сбор, значения этих полей берутся из соответствующих строк 130, 131,132, 133 раздела 2.1.1.

Строки 140, 141, 142, 143. В случае осуществления только вида предпринимательской деятельности, в отношении которого уплачивает торговый сбор, значения этих полей берутся из соответствующих строк 140, 141,142, 143 раздела 2.1.1.

Строка 150. В это поле вносится сумма торгового сбора за 1 квартал (дробное число округляется) — 3500.

Строка 151. В это поле вносится сумма торгового сбора за полугодие, т.е. складываются значения торгового сбора за 1 и 2 кварталы (дробное число округляется), получаем 8300.

Строка 152. В это поле вносится сумма торгового сбора за 9 месяцев, т.е. складываются значения торгового сбора за 1, 2 и 3 кварталы (дробное число округляется), получаем 9500.

Строка 153. В это поле вносится сумма торгового сбора за год, т.е. складываются значения торгового сбора за четыре квартала (дробное число округляется), получаем 10900.

Строка 160. Смотрим выполнение условия «Стр.130 — Стр.140 меньше Стр.150»:

Стр.130 — Стр.140 = 6859 — 6859 = 0

Данное число (0) меньше Стр.150, значит Стр.160 должна равняться 0. Но нужно учитывать еще одно условие: Стр.160 должна быть меньше или равна (Стр.130 — Стр.140)раздела 2.1.1. Проверяем и это условие:

Стр.130 — Стр.140 раздела 2.1.1 = 6859 — 6859 = 0.

Данное условие выполняется. Значит в Стр.160 вносим прочерк вместо полученного ноля.

Строка 161. Смотрим выполнение условия «Стр.131 — Стр.141 меньше Стр.151»:

Стр.131 — Стр.141 = 24645 — 24645 = 0

Данное число (0) меньше Стр.151, значит Стр.161 должна равняться 0. Но нужно учитывать еще одно условие: Стр.161 должна быть меньше или равна (Стр.131 — Стр.141)раздела 2.1.1. Проверяем и это условие:

(Стр.131 — Стр.141) раздела 2.1.1 = 24645 — 24645 = 0.

Данное условие выполняется. Значит в Стр.161 вносим прочерк вместо полученного ноля.

Строка 162. Смотрим выполнение условия «Стр.132 — Стр.142 меньше Стр.152»:

Стр.132 — Стр.142 = 38738 — 27179 = 11559

Данное число больше Стр.152, значит Стр.162 должна равняться Стр.152. Но нужно учитывать еще одно условие: Стр.162 должна быть меньше или равна (Стр.132 — Стр.142)раздела 2.1.1. Проверяем и это условие:

(Стр.132 — Стр.142) раздела 2.1.1 = 38738 — 27179 = 11559.

Данное условие выполняется, поэтому Стр.162 равна Стр.152, т.е. 9500.

Строка 163. Смотрим выполнение условия «Стр.133 — Стр.143 меньше Стр.153»:

Стр.133 — Стр.143 = 79432 — 36238 = 43194

Данное значение больше Стр.153, значит Стр.163 должна равняться Стр.153. Но нужно учитывать еще одно условие: Стр.163 должна быть меньше или равна (Стр.133 — Стр.143)раздела 2.1.1. Проверяем и это условие:

(Стр.133 — Стр.143) раздела 2.1.1 = 79432 — 36238 = 43194.

Данное условие выполняется, поэтому Стр.163 равна Стр.153, т.е. 10900.

В декларации по УСН нужно вносить только целые числа, поэтому дробные значения округляются. Обычно применяется правило арифметического округления, но при расчетах значений некоторых строк (напр. Стр. 140, 141, 142, 143 и др.) используется округление в меньшую сторону.

Если в результате вычисления получился ноль, в поле ставим прочерк.

Читайте также: