Усн кбк доходы минус расходы 2020

Опубликовано: 23.04.2024

Платите налоги в несколько кликов!

Платите налоги, взносы и сдавайте отчетность, не выходя из дома! Сервис напомнит обо всех отчетах.

Каждый упрощенец платит налоги в бюджет, используя коды бюджетной классификации. КБК могут измениться в любой момент, поэтому существует вопрос: какие КБК сейчас актуальны. В статье расскажем, что такое КБК, как их применять и какие КБК для УСН использовать в 2021 году.

Что такое КБК и где его нужно указывать

Код бюджетной классификации (КБК) показывает откуда государство получает доходы и на что направлены его расходы. Систему КБК создали для регулирования финансовых потоков, с их помощью составляется бюджетная программа на уровне государства и субъектов.

Организации и предприниматели на УСН тоже должны знать и использовать КБК в платежках. От правильности заполнения поручения зависит, учтут налоговики этот платеж или нет. Если налоговая не увидит налог вовремя, она может взыскать его в одностороннем порядке и начислить пени. В 2021 году, как и в прошлом, в платежке для КБК предусмотрено поле 104.

Единый налог по упрощенке уплачивается за квартал в форме авансовых платежей до 25 числа следующего месяца. Налог за год уплачивается организациями до 31 марта и до 30 апреля ИП. Чтобы перечислить налог, правильно заполняйте платежку и указывайте верный КБК в зависимости от объекта налогообложения и назначения платежа.

КБК УСН «доходы» в 2020 и 2021 году

Для УСН «доходы» применются стандартная ставка 6 % и повышенная ставка 8% (стандартная может быть меньше — о ставках в регионах мы писали здесь). По ней облагается только доход организации. Последние изменения в перечень кодов МинФин внес приказом от 7 декабря 2020 года № 297н, но КБК для УСН 6% остались прежними. Коды для налога, пени и штрафа различаются.

- Налог и авансовые платежи — 182 1 05 01011 01 1000 110

- Пени — 182 1 05 01011 01 2100 110

- Проценты — 182 1 05 01011 01 2200 110

- Штрафы — 182 1 05 01011 01 3000 110

За неуплаченный вовремя налог ФНС начисляет пени за каждый день просрочки. Для их уплаты есть специальный КБК, как и для штрафов. Отличия у этих кодов только в знаках с 14 по 17. Налог — 1000, пени — 2100, штраф — 3000.

КБК УСН «доходы минус расходы» в 2020 и 2021 году

Облачный сервис Контур.Бухгалтерия помогает формировать платежные поручения с актуальными КБК для уплаты налогов.

Упрощенка с объектом «доходы минус расходы» имеет другие КБК, которые зависят от назначения платежа. Изменений по КБК УСН 15% в 2021 году не произошло, поэтому в платежном поручении указывайте следующие коды:

- Налог и авансовые платежи — 182 1 05 01021 01 1000 110

- Пени — 182 1 05 01021 01 2100 110

- Проценты — 182 1 05 01021 01 2200 110

- Штрафы — 182 1 05 01021 01 3000 110

Как можно заметить, коды для разных объектов налогообложения практически не различаются. Совпадает 19 цифр из 20, отличие состоит только в 10 знаке. Перечисляя налог по объекту «доходы минус расходы», всегда проверяйте, что 10-м знаком стоит цифра «2».

КБК УСН 2021 для минимального налога

Для упрощенцев с объектом «доходы минус расходы» обязательна уплата минимального налога. Когда сумма налога за год не превышает 1% от вашего дохода, придется уплатить минимальный налог — 1% от доходов.

Заполняя платежное поручение, обратите внимание, что с 2017 года для перечисления минимального налога применяется тот же КБК, что и для авансовых платежей на УСН 15%. Следовательно, перечисляя минимальный налог, в поле 104 укажите КБК 182 1 05 01021 01 1000 110. Коды объединили, чтобы облегчить работу ФНС. Теперь они могут автоматически учитывать авансовые платежи, перечисленные за год, в счет минимального налога.

КБК УСН для ИП

Облачный сервис Контур.Бухгалтерия помогает формировать платежные поручения с актуальными КБК для уплаты налогов.

ИП на УСН задаются вопросом, какие КБК использовать им для уплаты единого налога. По ст. 346.21 НК РФ ИП уплачивают налог в общем порядке. Для индивидуальных предпринимателей на УСН не предусмотрено отдельных КБК, они едины для физических и юридических лиц. Единственное отличие — сроки уплаты налога, ИП могут заплатить итоговый платеж по налогу за год до 30 апреля, а не до 31 марта, как организации.

Чем грозит неверный КБК в платежке

Отсутствие или неверное указание кода может привести к тому, что платеж окажется среди невыясненных. Ответственность за указание верного КБК лежит на налогоплательщике, так как коды законодательно закреплены. Если вы указали неверный код, но оплата поступила в бюджет, направьте в ФНС заявление об уточнении платежа. Налоговый орган пересчитает пени за период со дня уплаты до уточнения платежа. В ст. 45 п. 4 НК РФ указаны два вида ошибок, при которых платеж не будет засчитан: неверный номер счета казначейства или ошибка в наименовании банка-получателя. В этом случае действует иной порядок верного определения платежа.

Как проверить КБК на правильность

Увидеть актуальные КБК можно на сайте ФНС в разделе «Налогообложение в РФ»/ «Коды классификации доходов бюджета». Выберите ИП, юридическое или физическое лицо и нужный налог.

На сайте ФНС есть и сервис для заполнения платежного документа. Укажите налогоплательщика и расчетный документ, далее введите КБК в специальное поле. Так можно узнать, для каких платежей используется этот код.

Автор статьи: Елизавета Кобрина

Облачный сервис Контур.Бухгалтерия помогает формировать платежные поручения для уплаты налогов — остается только перенести их в интернет-банк и оплатить. Ведите учет, сдавайте отчетность и начисляйте зарплату вместе с нами. Рассчитывайте налог и формируйте платежки бесплатно.

Сроки уплаты налога по УСН в 2020 году

При уплате в 2020 году упрощенного налога в платежном поручении нужно отразить код бюджетной классификации – КБК. Его по итогам 2019 года года нужно перечислить:

- организации на УСН – не позже 01.04.2020 (перенос на 30.09.2020 из-за коронавируса);

- ИП на УСН – не позднее 30 апреля (перенос на 30.10.2020 из-за коронавируса).

Также упрощенцы ежеквартально рассчитывают и уплачивают в бюджет авансовые платежи по налогу – не позднее 25-го числа месяца, следующего за кварталом (п. 7 ст. 346.21 НК РФ). Для этого им тоже нужны КБК.

Как видно, в связи с переносом в 2020 году срока уплаты налога по УСН из-за нерабочих дней, карантина и коронавируса, его нужно внести в бюджет в течение 2020 года в следующие сроки.

- 30.09.2020 – налог за 2019 год;

- 26.10.2020 – платеж за 1 квартал;

- 25.11.2020 – платеж за полугодие.

Как влияет прекращение применения УСН в случае ликвидации юрлица на срок уплаты налога, в НК РФ не указано. В то же время, есть грамотное разъяснение на этот счёт в КонсультантПлюс:

Налоговым законодательством не установлено отдельных положений о сроках представления деклараций и уплаты налогов в случае ликвидации юридического лица (письмо ФНС России от 08.04.2016 № СД-3-3/1530). В то же время в письме от 05.03.2019 № 03-11-11/14121 Минфин России разъяснил, что утрата статуса юридического лица, применяющего УСН, означает… (читать далее).

- 26.10.2020 – платеж за 1 квартал 2020;

- 30.10.2020 – налог за 2019 год;

- 25.11.2020 – платеж за полугодие.

Подробнее об этом см. “Кому и какие спишут налоги за 2 квартал 2020: перечень“.

КБК для УСН “Доходы” в 2020 году

Коды бюджетной классификации на 2020 год установлены приказами Минфина России от 06.06.2019 № 85н и от 29.11.2019 № 207н.

Для УСН с объектом налогообложения «доходы» КБК на 2020 год – 182 1 05 01011 01 0000 110.

Однако при уплате в бюджет необходимо указывать конкретный КБК для УСН – в зависимости от того, уплачиваете сам налог, пени по налогу или штраф по УСН.

Так, КБК по УСН 6 процентов в 2020 году следующие:

| Вид платежа | КБК |

|---|---|

| Налог | 182 1 05 01011 01 1000 110 |

| Пени | 182 1 05 01011 01 2100 110 |

| Штраф | 182 1 05 01011 01 3000 110 |

Причём КБК по УСН «доходы» в 2020 году для ИП и организаций одинаковый.

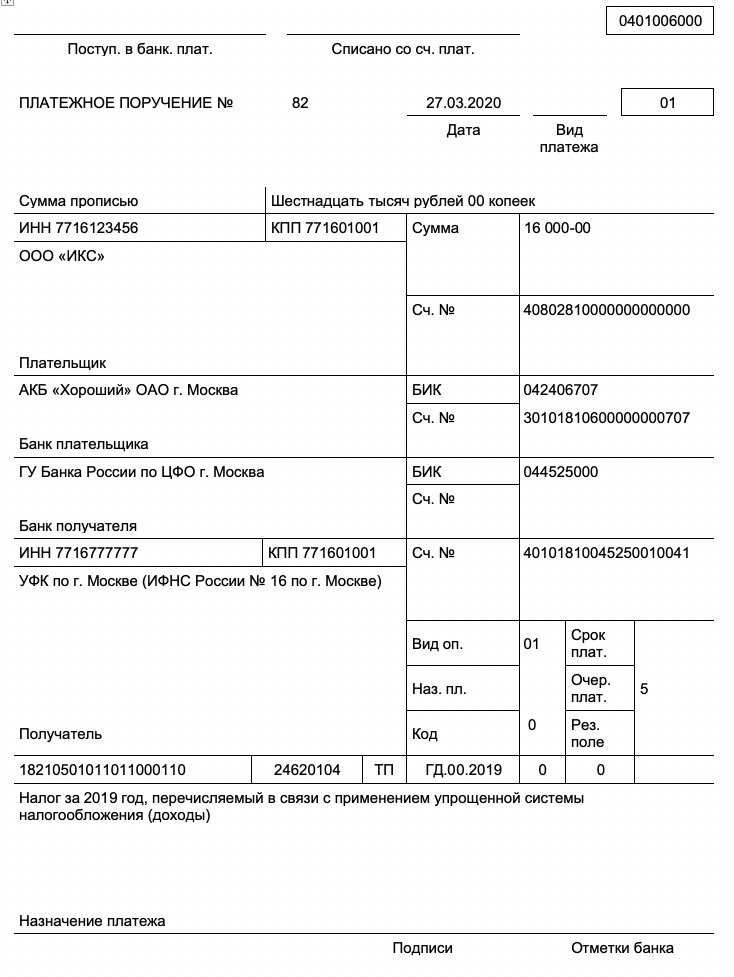

Вот пример платежного поручения на уплату УСН с объектом “доходы” в 2020 году с верными КБК:

КБК для УСН со ставкой 6% на 2020 год для ООО и АО

| Назначение платежа | КБК |

| Налог за 2019 год | 182 1 05 01011 01 1000 110 |

| Авансовые платежи 2020 года | 182 1 05 01011 01 1000 110 |

| Налог за 2020 год | 182 1 05 01011 01 1000 110 |

КБК для УСН со ставкой 6% на 2020 год для ИП с работниками и без

| Назначение платежа | КБК |

| Налог за 2019 год | 182 1 05 01011 01 1000 110 |

| Авансовые платежи 2020 года | 182 1 05 01011 01 1000 110 |

| Налог за 2020 год | 182 1 05 01011 01 1000 110 |

Имейте в виду, что есть ряд особенностей исчисления и уплаты ИП налога при применении УСН с объектом “доходы минус расходы”. На это обращает внимание КонсультантПлюс:

… Такие налогоплательщики вправе применять налоговую ставку в размере 0% со дня их государственной регистрации непрерывно в течение двух налоговых периодов. В период действия налоговой ставки в размере 0% минимальный налог, предусмотренный п. 6 ст. 346.18 НК РФ, не уплачивается.

КБК минимального налога для УСН 2020

Организация на упрощенке, которая платит налог с разницы между доходами и расходами, по закону должна перечислить в бюджет минимальный налог, если (п. 6 ст. 346.18 НК РФ):

- по итогам налогового периода организация получила убыток (т. е. расходы больше доходов);

- реальная годовая сумма налога меньше минимального налога.

| Назначение платежа | КБК |

| Мин. налог за 2019 год | 182 1 05 01021 01 1000 110 |

| Авансовые платежи 2020 года | не платят |

| Мин. налог за 2020 год | 182 1 05 01021 01 1000 110 |

Для уплаты минимального налога по УСН оформляют платёжку. Однако при её заполнении есть ряд нюансов, которые показаны в КонсультантПлюс:

Платежное поручение заполняйте в общем порядке, как при уплате налога с базы “доходы минус расходы”, с учетом некоторых особенностей для минимального налога.

КБК для УСН «доходы» и «доходы минус расходы» в 2020 году

Различий в КБК, применяемых организациями и ИП, нет. Однако их значения для разных объектов налогообложения различны. Коды КБК 2020 года приведены в таблице ниже.

Вид платежа

КБК для УСН «доходы» (6%)

КБК для УСН «доходы минус расходы» (15%)

Как видно, разница только в десятом разряде кода (9–11 разряды – это подстатья доходов).

Напомним, что указанные ставки (6 и 15%) – общеустановленные, но регионы могут принимать решение о снижении их величины.

КБК для уплаты УСН доходы (6 процентов)

| НАЛОГ | КБК |

|---|---|

| Единый налог при упрощенке, взимаемый с доходов (6%) | 182 1 05 01011 01 1000 110 |

КБК для уплаты пени по УСН доходы (6 процентов)

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по единому налогу при упрощенке, взимаемый с доходов (6%) | пени | 182 1 05 01011 01 2100 110 |

| проценты | 182 1 05 01011 01 2200 110 | |

| штрафы | 182 1 05 01011 01 3000 110 | |

УСН доходы минус расходы (15%)

КБК для уплаты УСН доходы минус расходы (15 процентов)

| НАЛОГ | КБК |

|---|---|

| Единый налог при упрощенке, взимаемый с доходов минус расходы (15%) | 182 1 05 01021 01 1000 110 |

КБК для уплаты пени по УСН доходы минус расходы (15 процентов)

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по единому налогу при упрощенке, взимаемый с доходов минус расходы (15%) | пени | 182 1 05 01021 01 2100 110 |

| проценты | 182 1 05 01021 01 2200 110 | |

| штрафы | 182 1 05 01021 01 3000 110 | |

Минимальный налог (до 01.01.2016)

КБК для уплаты минимального налога при УСН (до 01.01.2016)

| НАИМЕНОВАНИЕ | ВИД ПЛАТЕЖА | КБК |

|---|---|---|

| Минимальный налог при упрощенке за налоговые периоды, истекшие до 01.01.2016 г. | налог | 182 1 05 01050 01 1000 110 |

| пени | 182 1 05 01050 01 2100 110 | |

| проценты | 182 1 05 01050 01 2200 110 | |

| штрафы | 182 1 05 01050 01 3000 110 |

Важные пояснения по КБК для уплаты налогов по УСН

«Упрощенка» – это самая привлекательная налоговая система в малом и среднем бизнесе. Ее популярность объясняется минимальным налоговым бременем, самой несложной среди всех систем процедурой отчетности и ведения учета. Это особенно удобно для индивидуальных предпринимателей. Два варианта этой системы отличаются налоговой ставкой, базой и способом расчета налогов:

- УСН – Доходы (или УСН -6%): государству отчисляется 6% от прибыли предпринимателя;

- УСН – Доходы минус расходы (или УСН-15%): государству положено 15% от разницы, заявленной в названии налога.

Следовать той или иной из этих разновидностей? Предприниматель может менять решение ежегодно, уведомив до конца года о своем намерении налоговый орган.

Все ли могут выбрать УСН?

Для того, чтобы перейти на «упрощенку», предприятие должно отвечать некоторым несложным для малого бизнеса условиям:

- иметь в штате менее 100 сотрудников;

- не «замахиваться» на доход более 60 тыс. руб.;

- иметь остаточную стоимость дешевле 100 млн. руб.

Для юрлиц к этим требованиям добавляется запрет на филиалы и представительства и долю участия других организаций, превышающую четверть.

ВАЖНАЯ ИНФОРМАЦИЯ! Приятное налоговое новшество, касающееся УСН: ставка 6% на УСН – Доходы, и так самая низкая среди систем налогообложения, с 2016 года может быть снижена до 1% по региональной инициативе. А ставка УСН-15 может превратиться в 5%, если так распорядится региональное законодательство.

Платим единый налог

Налог, заменяющий сразу несколько отчислений, обычных для других налоговых систем (НДФЛ, НДС, налог на имущество), называется единым. Независимо от того, какой вид УСН выбран предпринимателем, производить его отчисление нужно авансовыми платежами в конце каждого квартала.

Сумму налога в конце года нужно будет рассчитать, приняв во внимание внесенные авансовые платежи.

Чтобы перечислить сумму налога в бюджет, надо правильно заполнить платежное поручение, ведь наличными налоги платить нельзя.

В поле 104 нужно обязательно указать правильный КБК для уплаты единого налога на УСН:

- для УСН-6% – 182 1 05 01011 01 1000 110;

- для УСН-15% – 182 1 05 01021 01 1000 110.

Если авансовые платежи не были внесены в срок, за каждый пропущенный день назначаются пени. Чтобы их уплатить, нужны следующие КБК:

- для УСН-6% – 182 1 05 01011 01 2100 110;

- для УСН-15% – 182 1 05 01021 01 2100 110.

Если в конце годового периода налог по его итогам был не уплачен, то в придачу к пеням будет наложен штраф в 20% от суммы недоимки. Заплатить его нужно по будет по таким КБК:

- для УСН-6% – 182 1 05 01011 01 3000 110;

- для УСН-15% – 182 1 05 01021 01 3000 110.

182 1 05 01021 01 3000 110

КБК устанавливает в приказах Министерство финансов. Коды изменяются довольно часто. Чтобы не допустить ошибок при оплате, нужно сверяться со справочниками КБК ежегодно.

Код при уплате налоговых авансов и итоговых платежей нужен для того, чтобы налог был перечислен в Федеральную налоговую службу (ФНС).

Для двух вариантов УСН — с объектом «доходы» и с объектом «доходы минус расходы» — проставляются разные коды.

Рассмотрим основные вопросы, которые возникают у бухгалтеров при сдаче отчётности и уплате авансов на УСН «доходы минус расходы».

Срок уплаты УСН

Авансы по налогам организации отчисляют ежеквартально — их нужно уплатить до 25-го числа месяца, идущего за последним месяцем квартала. Налог по итогам года перечисляется не позднее срока сдачи годовой декларации, то есть до 31 марта.

Обратите внимание: 31 марта в 2020 году — суббота, следовательно, срок переносится на 2 апреля.

Если фирма прекращает деятельность, то налог она уплатит до 25-го числа месяца, следующего за месяцем ликвидации.

Этот код нужно проставить в платёжном поручении.

В какую строку вписывать КБК по УСН

Указанный выше КБК в 2020 г. нужно вписать в платёжное поручение на уплату налогов при перечислении ежеквартального аванса, а также при уплате по итогам года.

Код вписывается в строку с номером 104 и названием «назначение платежа».

Минимальный налог

Некоторые фирмы работают в убыток или имеют низкую прибыль, поэтому платят минимальный налог по УСН. Он составляет 1% от дохода. Код в этом случае имеет другой номер.

Минимальный ежеквартально не уплачивается — только по итогам года.

КБК при уплате штрафов и пеней

Для уплаты пеней и штрафов установлены отдельные коды.

Пени начисляются за каждый день просрочки платежа. Перечисляя пени в бюджет, необходимо указать

Штраф отличается от пеней тем, что он составляет фиксированную сумму (к примеру, 1000 рублей или 10% от дохода) и уплачивается однократно, а не за каждый день просрочки.

Таблица КБК для УСН доходы минус расходы 2020

перечисление единого налога — схема «доходы минус расходы»

182 1 05 01021 01 1000 110

перечисление пеней по единому налогу — схема «доходы минус расходы»

182 1 05 01021 01 2100 110

перечисление штрафов по единому налогу — схема «доходы минус расходы»

182 1 05 01021 01 3000 110

перечисление минимального налога (1%) — любая схема УСН

182 1 05 01021 01 1000 110

перечисление пеней по минимальному налогу

182 1 05 01021 01 1000 110

перечисление штрафов по минимальному налогу

182 1 05 01021 01 1000 110

КБК «доходы минус расходы» при УСН для ИП

ИП, которые применяют УСН, ведут свою деятельность иначе, чем организации. Главное отличие в том, что предприниматели не обязаны вести бухгалтерский учёт. Но, применяя схему «доходы минус расходы», ИП платят так же, как и организации — поквартально авансовыми платежами, а затем по итогам года сдают декларацию.

Только декларацию необходимо подать до 30 апреля (организации сдают декларацию до 31 марта). Код бюджетной классификации не зависит от того, какое юридическое лица платит налог — предприниматель или компания. Заполняя платёжное поручение ИП проставляет:

Такой же код вписывает в строку «назначение платежа» бухгалтер организации.

Часто задаваемые вопросы FAQ

Рассмотрим часто задаваемые вопросы, волнующие бухгалтеров при уплате УСН «доходы минус расходы».

Как вернуть переплату по налогу УСН «доходы минус расходы»?

Налогоплательщик может решить сам, как поступить с переплатой. Её можно зачесть в счёт будущих платежей или вернуть на расчётный счёт фирмы. Прежде чем выбрать тот или иной вариант, нужно оценить выгоду.

Если сумма излишне уплаченного налога незначительна, то возвращать её на расчётный счёт, а затем снова уплачивать в бюджет в качестве следующего авансового платежа, слишком долгий процесс. Кроме того, некоторые банки берут комиссию за перевод, и возврат средств может оказаться в конечном итоге невыгодным.

Возврат существенных сумм переплаты может вызвать подозрение у налоговых инспекторов, и повлечь дополнительные проверки. Важно знать — вернут переплату только при отсутствии долгов, штрафов или пеней. Налоговые органы по статье 78 НК РФ самостоятельно засчитывают переплату по одному КБК в счёт недоимки по другому.

Порядок действий для возврата переплаченной суммы.

- Сделать сверку своих данных со сведениями, которые имеет налоговая служба. Ее можно провести прямо в инспекции, написав заявление. Или запросить акт сверки через программы отчётности в электронном виде. В заявлении на сверку указываются:

- время, за которое сверяются данные;

- КБК, по которому происходит сверка.

- Если факт переплаты подтверждается результатами сверки, то возвращаются деньги на расчётный счёт по заявлению плательщика. В заявлении на возврат указываются:

- сумма переплаты, которую нужно перечислить;

- реквизиты фирмы (название, ИНН/КПП, Р/с, название банка, К/с, БИК)

- подписи и расшифровки подписей руководителя и главного бухгалтера.

Заявление можно передать на бумаге или в электронном виде (заверив цифровой подписью).

Сумма возвращается в течение месяца со дня получения заявления ИФНС, если будет принято решение о возврате.

Как заполнить декларацию по УСН при смене адреса ИП в середине года? Нужно ли подавать две декларации — в старую и новую инспекцию?

Две декларации подавать не нужно. Если предприниматель уже встал на учёт в инспекцию по новому месту жительства, то декларация подаётся по новому адресу за весь отчётный год до 30 апреля следующего года.

При заполнении декларации код ОКТМО указывается по месту нового учёта. Если ставка меняется, то сумма по итогам года исчисляется из той ставки, которая действовала в последний день истёкшего налогового периода.

В итоговой сумме учитываются ранее уплаченные авансовые платежи. Если по авансам была переплата, то она никуда не исчезнет. Вся информация по лицевому счёту плательщика передаётся вместе с его делом в новую налоговую инспекцию.

Минимальный налог по УСН?

Минимальный налог при УСН составляет 1% от доходов. Он перечисляется в бюджет, если:

- фирма работала в убыток (расходы больше доходов);

- итоговая сумма годового платежа ниже минимальной суммы.

Срок уплаты совпадает со сроком подачи декларации:

- организации должны успеть до 31 марта (в 2020 году — до 2 апреля);

- ИП — до 30 апреля.

Если дата выпадает на выходной, то срок переносится на следующий рабочий день.

Минимальный налог возникает только в конце года, когда организация или ИП подаёт итоговую декларацию. По кварталам платятся как обычно на КБК 182 1 05 01021 01 1000 110.

Если же по итогам года при вычете расходов из доходов оказывается, что налог равен 1% дохода или меньше, то доплата при необходимости производится на КБК 182 1 05 01021 01 1000 110.

Авансовые платежи в 2020 году засчитываются в счёт автоматически. Нет необходимости писать для этого заявление, как было раньше.

Уменьшает ли налог на УСН неустойка, которую фирма заплатила контрагенту?

Неустойка не входит в закрытый перечень расходов, которые уменьшают налоговую базу на УСН. Даже если выплатить неустойку фирму обяжет суд, её сумму нельзя зачесть в состав расходов.

КБК и убыток — какой код проставлять?

Организация, которая работала в убыток в течение налогового периода, платит минимальную ставку — 1% от полученного дохода. Имеется в виду именно доход, а не прибыль, которой фирма в налоговом периоде не имела.

Если доходы организации составили за год 300 тыс. руб., а расходы 400 тыс. руб., то минимум нужно заплатить с 300 тысяч. Он составит 3 тыс. руб.

КБК для минимального налога на УСН по итогам года 182 1 05 01021 01 1000 110.

Авансовые платежи не уплачиваются, если организация не имеет прибыли. Однако если в хотя бы в одном из кварталов прибыль будет, а по итогам года получиться убыток, сумма аванса потом будет вычтена из итоговой суммы.

Налогоплательщики имеют право уменьшать налоговую базу на убытки прошлых лет.

Как быть, если оплатил по старому КБК, который изменился? Налоговая прислала письмо о задолженности — возможен ли перевод этих сумм?

Согласно законодательным нормам и судебной практике (п 2 п 3 ст 45 НК РФ; Постановление ФАС Московского округа от 08.05.2007) несоответствие кодов — не основание для признания нарушения срока уплаты УСН. По заявлению налогоплательщика и акту сверки налоговый орган должен уточнить платёж, то есть перевести сумму на верный КБК. Есть судебные решения, по которым начисление пени на сумму налогу, переведенного предпринимателем на старый (недействующий) код, признано незаконным.

Если организация на УСН со ставкой 6 % существует с марта, нужно ли платить аванс по истечении 2-го квартала? Как его рассчитать, какой КБК нужно указать?

Авансовые платежи уплачиваются по итогам каждого квартала, если организация вела деятельность и получала прибыль. При этом март приходится на 1-й квартал, а значит, если в марте осуществлялась приносящая доход деятельность, то авансовый платёж нужно внести и за 1-й, и за 2-й квартал. Расчёт аванса происходит так: доходы минус расходы за весь период деятельности умножить на 6%. Во 2-м квартале из расчёта вычитается аванс, уплаченный за 1-й квартал (если был).

Если в 1-м квартале деятельность не велась, то об этом направляется письмо в налоговую службу, и аванс не уплачивается.

Авансы перечислялись на основной КБК. По итогам года сумма налога вышла минимальная (1% от доходов). Оставшуюся сумму можно просто заплатить на КБК минимального? Или необходимо, чтобы уже уплаченные авансы тоже попали на КБК минимального?

Если раньше нужно было писать письмо в налоговую службу для того, чтобы суммы были переведены с КБК УСН на код минимального налога, то в 2020 году для этого нет необходимости. ФНС автоматически переносит суммы аванса по декларации, если по итогам года величина выходит минимальная. Если до минимального налога авансовых сумм недостаточно, то нужно доплатить остаток перед подачей итоговой декларации. Оплата остатка проводится на КБК минимального налога 182 1 05 01021 01 1000 110.

КБК по налогу по схеме «Доходы минус расходы» — это специальный код, который указывают налогоплательщики при формировании документов на уплату в ФСН налогов по упрощенке. Разберемся, кто, как и когда должен использовать такой код бюджетной классификации в работе и приведем актуальные КБК УСН «Доходы минус расходы» 2020 года.

Кто должен применять этот КБК

Налогоплательщиками УСН признаются организации и индивидуальные предприниматели, которые перешли на упрощенную систему оплаты налогов, а объектом налогообложения выбрали разницу между полученным доходом и понесенными расходами.

Условия закреплены на законодательном уровне. Итак, чтобы перейти на упрощенку по налогам, нужно соответствовать следующим требованиям:

- Не иметь филиалов.

- Штатная численность — до 100 человек.

- Стоимость основных средств — до 150 миллионов рублей (остаточная).

- Выручка за год — 150 миллионов или 112,5 миллионов за 9 месяцев.

Актуальные КБК по УСН 15 % на 2020 год

Обратите внимание, что актуальные значения КБК устанавливает Министерство финансов на соответствующий финансовый год. Однако ключевых изменений в части определения КБК по УСН на новый финансовый год не предусмотрено.

Будьте внимательны: КБК для уплаты УСН с разными объектами обложения определяются в индивидуальном порядке. Простыми словами, КБК для УСН «Доходы» не совпадает с кодом УСН «Доходы минус расходы». Учитывайте данную норму при заполнении платежных документов.

КБК для оплаты основного обязательства по налогу

Единый налог при упрощенной системе налогообложения с разницы между доходами и расходами

182 1 05 01021 01 1000 110

182 1 05 01021 01 2100 110

182 1 05 01021 01 3000 110

Сроки перечисления налога

Согласно действующей редакции НК РФ, организации обязаны перечислять в бюджет не только годовой платеж, но и авансовые транши. Срок перечисления определен строго, за нарушение — штрафы и пени.

Итак, авансовые платежи перечислите в бюджет не позднее 25 числа месяца, следующего за отчетным периодом — 1 кварталом, 1 полугодие, 9 месяцами. А годовой платеж отправьте в ФНС не позднее 31 марта года, следующего за отчетным.

Ставки по налогу

Субъекты, выбравшие УСН «Доходы минус расходы», обязаны исчислять единый налог из расчета 15 % от суммы разницы. Однако региональные власти вправе снизить ставку налога. Узнать, какая льгота предусмотрена для конкретного региона, можно на официальном сайте ФНС. В верхней части страницы выберите интересующий вас регион. Информация о льготах по УСН размещена в самом конце страницы. КБК при этом будет одинаков для всех.

Например, ставка УСН «Доходы минус расходы» Санкт-Петербург 2020 равна 7 %. Такой процент установлен с 01.01.2015 по настоящее время. До этого периода в Санкт-Петербурге применялась ставка в 10 % от суммы полученной разницы между доходами и затратами. А вот в Московской области пониженная ставка устанавливается в отношении отдельных видов деятельности. Например, 10 % — для обрабатывающего производства предприятий города Москвы.

Обратите внимание, что и здесь законодатели установили ограничения. Ставка по УСН «Доходы минус расходы» не может быть менее 5 %, и не может превышать 15 %. Льготу утверждает власть субъекта. Если таковой привилегии не предусмотрено, налогоплательщики исчисляют налог по максимальной ставке — 15 %.

Минимальный налог

Даже если компания сработала в отчетном периоде в убыток, заплатить налог по упрощенной системе все равно придется. Как же определить размер платежа, если объект обложения равен нули или же имеет отрицательное значение? Определим на примерах.

Пример № 1. Положительный результат.

Автономное учреждение «Пример» на УСН «Д-Р». организация находится в СПб. Напомним, что УСН «Доходы минус расходы 2020 в СПб ставка равна 7%.

За 2018 г. АУ «Пример» имеет следующие показатели (нарастающим итогом):

Читайте также: