Усн декларация при закрытии ип

Опубликовано: 30.04.2024

При закрытии бизнеса предприниматель исключается из Единого Реестра и с этого момента ИП считается официально ликвидированным. Процедура регулируется Законом № 129-ФЗ от 08.08.01 г. и подразумевает совершение ряда обязательных действий. В том числе уплачиваются долги по налогам и сборам в бюджет и социальные фонды, а также подается декларация при закрытии ИП.

В какой форме составляется отчетность? Это зависит от особенностей налогообложения предпринимательской деятельности. Разберемся, как правильно подать декларацию при ликвидации бизнеса физлица.

Нормативный регламент закрытия ИП – общий требования

Механизм прекращения предпринимательства подробно описан в стат. 22.3 Закона № 129-ФЗ. В первую очередь, чтобы инициировать процедуру закрытия, следует подать пакет документов в территориальные налоговые органы по месту проживания гражданина (либо его временного пребывания). При этом заполняется заявление утвержденной формы Р26001, платится госпошлина в сумме 160 руб. Дополнительно прикладываются справки из ПФР о том, что все персонифицированные сведения за сотрудников были сданы в срок.

Отдельные случаи ликвидации ИП описаны в п. 2-6 стат. 22.3. В частности, это закрытие бизнеса по причине принятия судебного решения, смерти гражданина, признания несостоятельности, лишения права на ведение бизнеса и т.д. Если все документы заполнены правильно, сведения достоверны, срок ликвидации не превышает 5 дней (рабочих) от момента подачи данных в ИФНС (стат. 8 Закона № 129-ФЗ).

Относительно деклараций, подать все формы лучше до того, как ИП будет ликвидирован. Но если по каким-то причинам предприниматель не успел отчитаться, налоговики не вправе отказать в ликвидации ИП или в приемке отчетных форм. В случае нарушения законодательных сроков сдачи деклараций, а также при перечислении налоговых платежей с опозданием, налогоплательщику будут предъявлены штрафные санкции. Взыскать штрафы ИФНС может и после того, как предприниматель официально ликвидирует свою деятельность.

Ликвидационная декларация при закрытии ИП на ОСНО

Когда ИП ведет бизнес на общем налоговом режиме, основными налогами, по которым он обязан отчитаться, являются – НДС и НДФЛ с доходов. Следовательно, при закрытии ИП на ОСНО подаются декларации за последний налоговый период по НДС и подоходному налогу.

Сроки подачи деклараций для ИП на ОСНО:

НДФЛ – согласно п. 2 стат. 229 физлица, ликвидирующие свой бизнес, обязаны отчитаться по ф. 3-НДФЛ за текущий налоговый период в 5-дневный срок с даты закрытия ИП. Перечислить сумму подоходного налога в бюджет следует в 15-дневный срок от момента предоставления декларации.

НДС – согласно п. 5 стат. 174 декларация по налогу на добавленную стоимость (с кодом «0» на титульнике) предоставляется в общие сроки для всех налогоплательщиков, включая закрывающихся ИП. Крайняя дата подачи установлена как 25-ое число следующего за налоговым периодом месяца. Уплата налога выполняется как обычно, то есть равными суммами с разбивкой на 3 последующих месяца.

Закрытие ИП – налоговая декларация по ЕНВД

При ведении предпринимательской деятельности с использованием специального вмененного режима, основной формой отчетности для физлица становится декларация по единому налогу, ЕНВД. Снятие с учета плательщика вмененки в середине квартала дает бизнесменам законную возможность исчислить налог не за весь квартал, а за фактически отработанные календарные дни отчетных месяцев. Поскольку налоговым периодом при ЕНВД признается не год, а квартал, при закрытии ИП необходимо отчитаться перед ИФНС путем подачи декларации по вмененному режиму.

Сдавать отчет следует до 20-го числа. Бланк утвержден в Приказе ФНС № ММВ-7-3/353 от 04.07.14 г., где перечислены правила составления документа. При заполнении нужно обратить внимание на правильность указания кодов на титульнике. В частности, если проводится ликвидация ИП, следует отразить код «0» в поле код реорганизации/ликвидации. А по строке код периода приводится специальный цифровой показатель:

Сроки уплаты единого налога при закрытии ИП соответствуют общим по стат. 346.32. Крайней датой для перечисления сумм за квартал признается 25-ое число. Следовательно, общие сроки для сдачи отчета (уплаты налога) на 2018 г. будут такими:

За 4 кв. 2017 г. – до 22.01.18 г. (подача) / до 25.01.18 г. (уплата).

За 1 кв. 2018 г. – до 20.04.18 г. / до 25.04.18 г.

За 2 кв. 2018 г. – до 20.07.18 г. / до 25.07.18 г.

За 3 кв. 2018 г. – до 22.10.18 г. / до 25.10.18 г.

За 4 кв. 2018 г. – до 21.01.19 г. / до 25.01.19 г.

Обратите внимание! При работе на ЕНВД предприниматель имеет статус не только ИП, но и плательщика вмененки. Поэтому вероятно потребуется дополнительно снятся с учета как плательщику ЕНВД, нюансы этой процедуры лучше уточнить в своей инспекции.

Декларация после закрытия ИП на УСН

Упрощенный режим – наиболее распространен среди бизнесменов. Декларация при закрытии предпринимателя-упрощенца подается по общей форме в соответствии с требованиями Приказа ФНС № ММВ-7-3/99@ от 26.02.16 г. При заполнении налогоплательщику необходимо указать код формы реорганизации/ликвидации – 0, код периода – 50. Срок подачи установлен в стат. 346.23 НК и определен как 25-ое число месяца за периодом закрытия.

К примеру, предприниматель принял решение о ликвидации ИП и был исключен из ЕГРИП 20.12.17 г. По нормативным требованиям сдать декларацию по УСН ему следует до 25.01.18 г. При нарушении сроков подачи отчетных форм гражданину придется заплатить штрафные санкции по стат. 119 НК.

Обратите внимание! Как при ведении деятельности на упрощенке, так и в случае использования предпринимателем иных налоговых режимов, при закрытии ИП декларация подается только за последний период при условии своевременного предоставления отчетов за прошлые периоды. Если же отчетность не заполнялась и не сдавалась, требуется сформировать нужные документы и также предоставить их в ИФНС.

Как заполняется нулевая декларация ИП при закрытии

Когда предпринимательская деятельность прекращается, подача нулевок требуется при отсутствии у гражданина доходно-расходных показателей. Однако это утверждение не относится к ЕНВД, так как начисление налога при вмененке ведется из предполагаемой доходности. Также не допускается представление пустых деклараций по ЕСХН, кроме тех предпринимателей, которые занимаются бизнесом первый год.

В случае же отсутствия показателей у ИП на ОСНО следует составить нулевые декларации по ф. 3-НДФЛ и по НДС. Заполнение таких отчетов ничем не отличается от формирования обычных форм. Единственная разница в том, что все строки с цифровыми показателями будут прочеркнуты. Рекомендуется своевременно исполнять обязанности налогоплательщика при закрытии бизнеса, чтобы не отвечать в будущем по долгам перед государством.

Ликвидационная декларация при закрытии ИП на УСН – образец скачать здесь.

В данной статье мы расскажем об особенностях заполнения декларации индивидуальным предпринимателем, перекатившим свою деятельность.

Декларация по УСН при прекращении деятельности подается не позже, чем до 25 числа месяца, следующего за месяцем в котором деятельность была прекращена. Т.е., если деятельность завершена в сентябре 2019 года (неважно какого числа), то отчетность нужно подать до 25 октября 2019 года. Об этом говорится в п. 2 ст. 346.23 НК РФ. Обращаем внимание на то, что в Кодексе говорится о том, что дата определяется по уведомлению (п. 8 ст. 346.13 НК РФ).

Но при ликвидации организации или закрытии ИП данное уведомление не выдается. Это подтверждается письмом Минфина РФ № ГД-4-3/15196@ от 4 августа 2014 года, в котором написано, что исключение налогоплательщика из ЕГРИП или ЕГРЮЛ автоматически прекращает действие спецрежима. На основании данного документа можно сделать вывод, что срок подачи декларации определяется установленной датой для текущей деятельности, — 30 апреля (об этом говорится в письме Минфина РФ от № СД-3-3/1530 8 апреля 2016 года).

Законодательством вопрос о том, когда нужно предоставлять отчетность – до 30 апреля или до 25-го числа месяца, следующего за прекращением деятельности, до сих пор не урегулирован. Поэтому для исключения штрафных санкций советуем вам использовать как можно более короткий срок.

В случае закрытия ИП сдается такая же декларация, как и при годовой отчетности – формы по КНД 1152017. Форма декларации, а также порядок её заполнения регламентирован в приказе Федеральной налоговой службы №ММВ-7-3/99@ от 26 февраля 2016 года. За последующие годы порядок заполнения и бланк декларации не менялись, поэтому сдавать отчетность необходимо в соответствии с этим документом.

Правила заполнения документа в случае прекращения деятельности схожи с правилами, используемыми при формировании годовой отчетности. Но есть несколько отличий:

- код налогового периода не 34, как в годовой отчетности, а 50;

- так как ИП прекратил деятельность до конца года, то в тех отчетных периодах, которые не были завершены, будут стоять прочерки.

- уплаченные страховые взносы после даты прекращения деятельности в расчет не берутся.

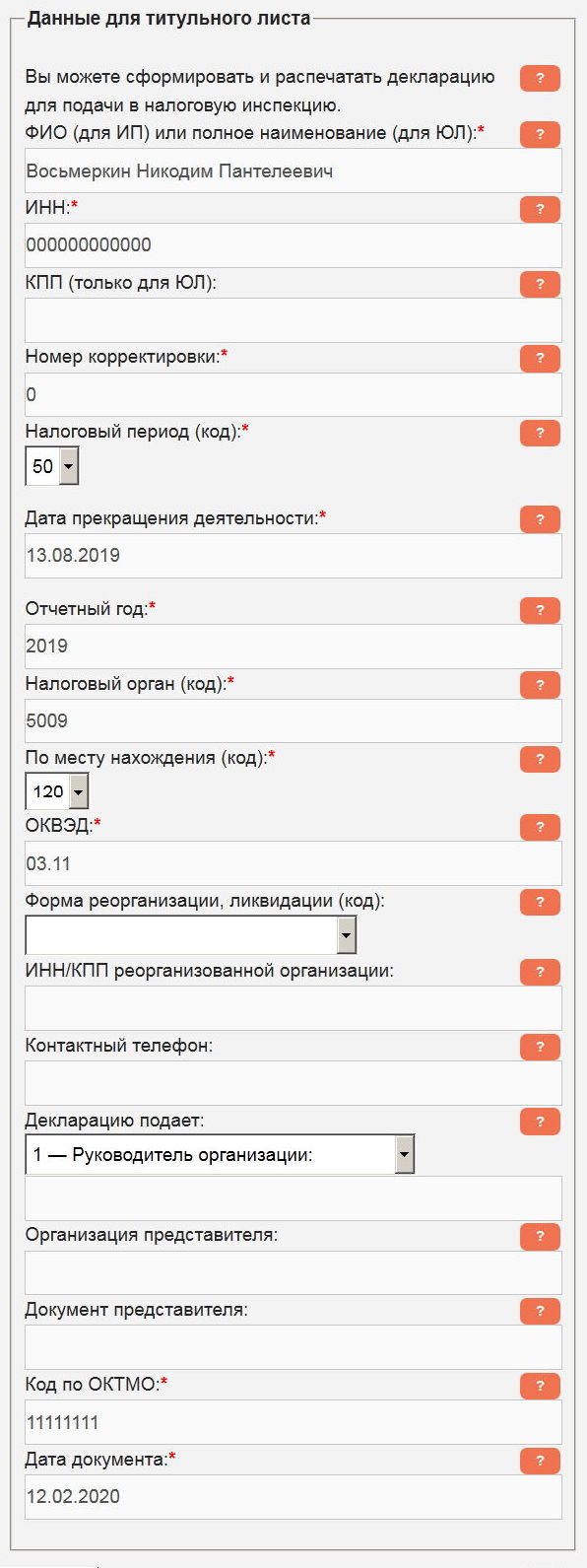

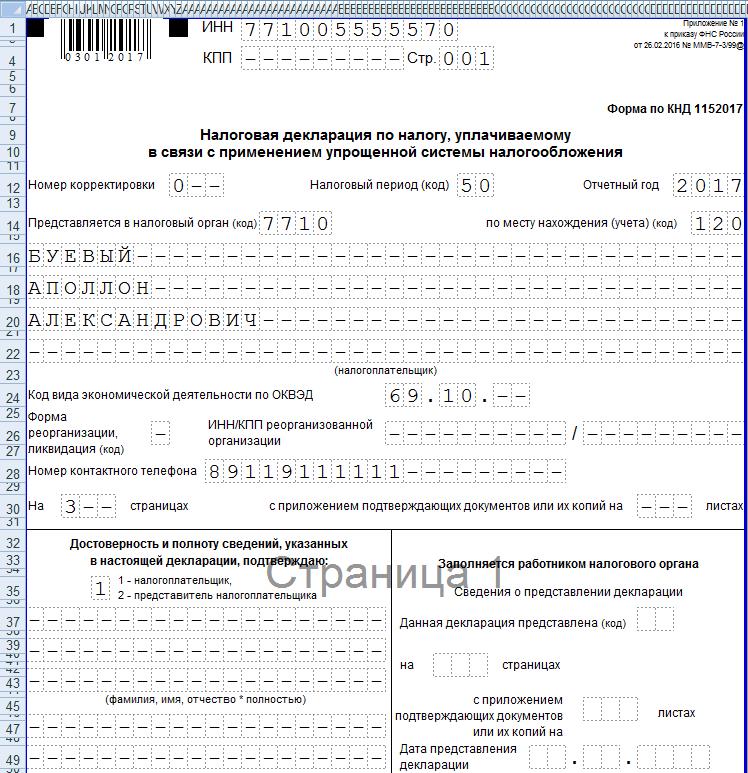

Рассмотрим заполнение декларации по случаю прекращения деятельности ИП. Данный образец сформирован автоматически, с помощью формы, расположенной в левой колонке сайта.

Исходные данные для заполнения:

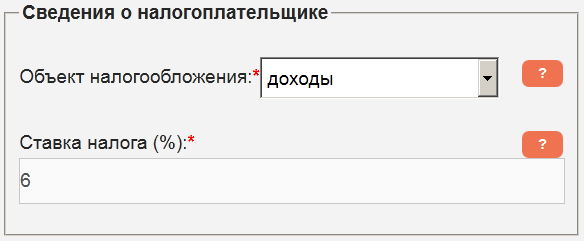

ИП Восьмеркин Никодим Пантелеевич.

Дата внесения записи в ЕГРИП о прекращения деятельности 13.08.2019.

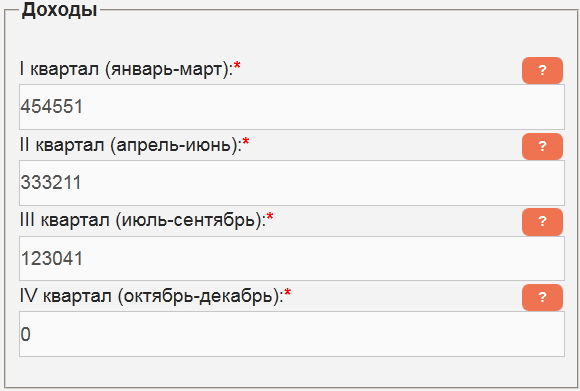

Доходы, полученные в 1 квартале – 454551 руб., во 2 квартале – 333211 руб., в 3 квартале – 123041 руб.

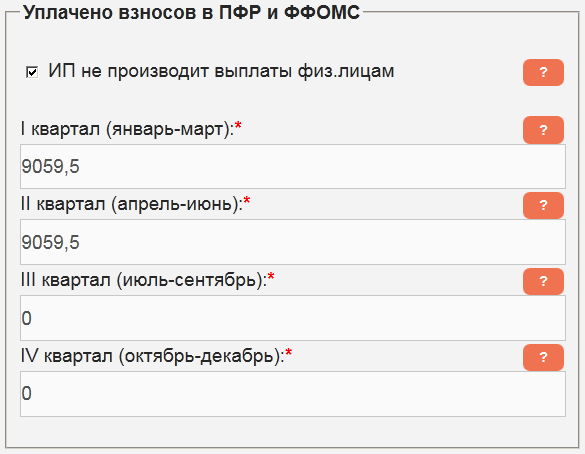

Взносы в ПФР и ФФОМС в 1 квартале – 9059,5 руб., во 2 квартале – 9059,5 руб. Предприниматель в 3 квартале доплатил оставшуюся сумму (вычислить ее можно воспользовавшись нашим калькулятором страховых взносов ИП), но так как эта сумма платилась после даты прекращения деятельности, то в расчетах она не учитывается.

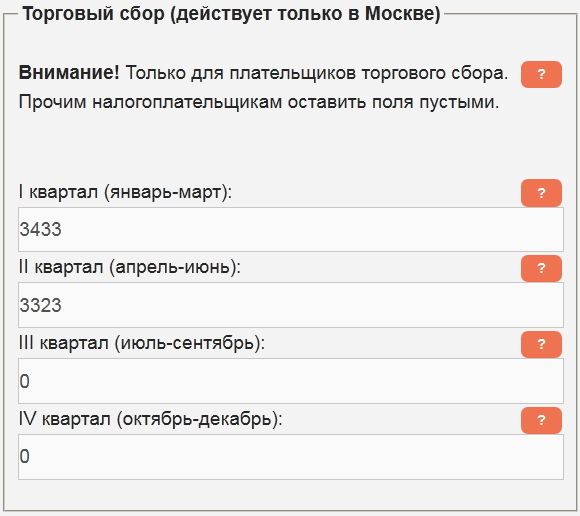

ИП является плательщиком торгового сбора, выплатил в 1 квартале – 3433 руб., во 2 квартале – 3323 руб. В 3 квартале была выплачена задолженность по торговому сбору, но так как эта сумма вносилась после даты прекращения деятельности, то в декларации она не учитывается.

Заполняем поля формы, используя исходные данные, ставим галочку «Сформировать декларацию для печати», заполняем «Данные для титульного листа».

Нажимаем кнопку «Рассчитать», и загружаем готовую декларацию по появившейся ссылке. Несмотря на то, что предприниматель «закрывался» в августе, в строках документа за отчетный период 9 месяцев поставлены прочерки.

Как уже говорилось, при прекращении деятельности ИП налоговым периодом считается период с 1 января по дату закрытия ИП, поэтому отчетного периода 9 месяцев в нашем примере просто нет.

Вы можете скачать данный образец декларации при закрытии ИП в формате PDF с расчетами и пояснениями.

Все частные лица, ведущие коммерческую или какую-либо другую деятельность по УСН, обязаны заполнять декларацию при закрытии ИП, отражающую доходные/расходные статьи, и подавать ее в региональное отделение ИФНС.

При прекращении ведения бизнеса, физическое лицо предпринимает ряд действий, предусмотренных законодательством Российской федерации: выплачивает налоги и страховые взносы, подает отчет о своей деятельности в контролирующие органы и производит расчеты с сотрудниками. Предприниматели, ведущие бизнес по упрощенной системе налогообложения, подают декларативную документацию, заполненную согласно специальной форме, прописанной в Приказе ИФНС РФ No ММВ-7-3/99.

Информация, предоставленная ниже, поможет правильно заполнить отчетные документы по данной системе налогообложения. Также будет рассмотрено законодательное регулирование, грамотность заполнения и сроки подачи документов в контролирующую инстанцию.

Что нужно знать

Основные понятия, которые следует знать, составляя отчетность ИП при закрытии.

| УСН | Налоговый режим с упрощенной системой, подразумевающий особый порядок внесения налоговых платежей в госбюджет, ориентированный на представителей среднего и малого бизнеса. |

| ИП | Гражданин, прошедший процедуру регистрации в госреестре и осуществляющий деятельность какого-либо рода, являющуюся доходной. |

| Налоговая декларация | Официальный отчет физлица о произведенных расходах и поступивших доходах за определенный период. Предоставляется в региональное подразделение ИФНС. |

С какой целью подается налоговая декларация при закрытии ИП?

Являющаяся обязательной отчетной формой, декларация по УСН при закрытии ИП передается в ФНС в целях контроля за законностью ведения бизнеса, установления размеров доходов/расходов (их соответствия друг другу) и выявления сокрытий финансов. Предоставляется ежегодно.

Документ, представляющий собой полноценную отчетность о ведении дел, позволяет специалистам инспекции проверить правильность начисления и своевременное внесение налогов в государственный бюджет. Поскольку налоговые платежи являются одной из основных статей пополнения госбюджета, ИФНС особо тщательно следит за действиями налогоплательщиков — своевременностью внесения и полноту сумм.

Важно! Отчет в местное отделение ФНС подается в любом случае. Если предпринимателем не была получена прибыть за отчетный период, он все равно обязан оформить и сдать нулевой отчет.

Как оформить документ правильно и не попасть под штрафные санкции? В этом вам помогут квалифицированные специалисты компании ООО «АКРУС», чей опыт поддержан многолетней работой в данной сфере. Они окажут действенную помощь в формировании пакета отчетной документации и ее своевременной сдаче.

Нулевой отчет — что это?

Бизнес может быть ликвидирован как добровольно, так и в результате вынесенного судебного решения. Нулевая декларация при закрытии ИП предоставляется, если на протяжении отчетного периода не было зафиксировано поступление доходных средств. В любом случае, даже при отсутствии доходов физлицо обязано подать эту форму, закрывая ИП. Помимо этого, должен быть проведен расчет с внебюджетными инстанциями, кредиторами и ФНС. Несвоевременная подача отчетного документа (или его полное отсутствие) чревато штрафными санкциями.

Оформляя нулевую декларацию, следует заполнить лишь титульный лист. Прочие пункты заполнять не нужно, поэтому в их полях ставится прочерк. ИП, имеющему нулевой баланс, будет гораздо легче и быстрее сняться с налогового учета и регистрации в госреестре.

По сути, пустая отчетность по упрощенной системе налогообложения — это обычный отчетный документ, в котором отсутствует база для налога. Однако она является официально утвержденной формой, со строго установленными сроками. Поэтому своевременность ее подачи строго контролируется.

Важно! Пустая отчетность может рассматриваться ФНС как способ уклонения от налоговых уплат, поэтому специалисты инспекции подвергают ее тщательному анализу и проверке.

Образец заполнения пустого отчета

Раздел 1

Раздел 2

Как оформляется декларация по УСН при закрытии ИП?

Правильно заполненная ликвидационная декларация при закрытии ИП должна иметь грамотное оформление, без опечаток и исправлений. Составление и отправка допустима на бумажном носителе либо электронным письмом. Налоговая отчетность заполняется в строгом соответствии с определенными нормативами. Чтобы не допустить неточности при ее оформлении и избежать финансовых наказаний за несоблюдение сроков предоставления, рекомендуется ознакомиться с нижеизложенными советами либо воспользоваться помощью компетентных специалистов.

Заполнение формы

При составлении декларации при ликвидации ИП нужно будет внести ряд данных.

- Титульный лист оформляется согласно указанным полям.

- Оформление раздела 1.1 предусматривает заполнение граф: 010, 030, 060, 090.

- Раздела 2.1.1 — заполнение окна 102.

В остальные графы вносить данные не требуется.

Заполнение отчета отличается некоторой особенностью: данные за последний квартал отчетного периода дублируются с показателями налогового периода по всем статьям формы. При ликвидации бизнеса посреди года, декларативные бумаги будут составляться по принципу обычной отчетности. Подобно тому, как если бы на протяжении года какое-то время деятельность не велась и форма бы подавалась за неполный годовой период. К примеру, если предприниматель прекратил свою работу во 2 квартале, данные за другие кварталы и годовой период аналогичны.

Образец заполнения

Всегда заполняется один и тот же бланк, но данные заносятся в разные отделы.

Когда сдавать декларацию при закрытии ИП?

Предпринимательство является отличной альтернативой работе по найму, обеспечивая возможность реализации себя в деле, которое по душе. Однако не всегда бизнес способен приносить желаемые плоды и тогда субъектом принимается решение о завершении его существования. Приняв его, нужно будет пройти надлежащую процедуру. Одним из ее этапов будет подача декларации о закрытии ИП.

Прекращение ведения бизнеса контролируется законодательством, поэтому процедура должна проходить в строго установленных рамках. В случае несоблюдения правил ликвидации, процесс не удастся благополучно завершить. В результате предпринимателю придется и дальше подавать отчетность, выплачивать налоги.

На первом этапе нужно будет прекратить ведение дел и рассчитаться по всем обязательствам. Далее следует сформировать пакет документации для ИФНС, в него нужно внести:

- заявление;

- платежный документ об уплате государственной пошлины.

После этого сдается отчетность.

Предприниматель вправе самостоятельно решить, целесообразно ли дальнейшее ведение бизнеса. Налоговая декларация при закрытии ИП предоставляется до официального снятия с госучета либо уже после ликвидации. Физическое лицо обязано известить местное отделение ФНС о своем решении на протяжении 15 суток со дня завершения деятельности. Но отчет надлежит сдать не позже 25 числа месяца, последующего за месяцем выдачи выписки из госреестра о прекращении предпринимательской деятельности. Если был начислен налог, он должен быть уплачен в этот же период.

Определившись со сроками, когда нужно сдавать декларацию при закрытии ИП, рассмотрим, в каком виде она может быть предоставлена:

- при визите в ФНС самого субъекта;

- через его официального представителя (по доверенности, заверенной в нотариальной конторе);

- в бумажном виде, посредством почтовых услуг;

- на электронном носителе — через отправную форму портала ФНС (для удостоверения личности, лицо должно иметь свою электронную подпись).

Важно! Если отчет ранее ежегодно сдавался в ИФНС, следующий подается лишь за последний период. Если же ввиду некоторых причин он не предоставлялся, декларативная документация предоставляется за все время существования ИП, то есть с момента внесения факта регистрации в госреестр.

Штрафы за несвоевременное предоставление ликвидационной отчетности

В 2019 году законом РФ предусмотрены следующие финансовые санкции за несвоевременную подачу декларации о закрытии ИП:

- 5% от налогового платежа за каждый месяц просроченного периода;

- 30% — максимальный штраф, минимальный размер — 1 тыс. руб. При предоставлении нулевой отчетной документации будут применены штрафные наказания в минимальном размере;

- административное наказание — внесение в госбюджет от 300 до 500 руб.

Код последнего отчета

Заполняя графы налоговой декларации при закрытии ИП, рекомендуется обращать внимание на ее код, являющий собой цифровое обозначение, применяемое при составлении отчетного документа данного типа.

Некоторые ошибочно считают, что для налогового отчета нужно использовать код «50», однако он действителен лишь в случае ликвидации юридического субъекта (компании, организации). При устранении ИП указывается код периода подачи отчетности — «96», свидетельствующий о том, что это последний документ, сдаваемый предпринимателем.

Советы по составлению декларации при закрытии ИП по УСН

- При заполнении декларации о закрытии ИП следует оформить титульный лист и дополнительные страницы.

- Каждая сумма указывается в рублях, копейки округляются.

- Бланки допускается заполнять вручную или оформлять на ПК с последующей распечаткой.

- Вверху титульного листа и каждого последующего, пишется номер ИНН.

- Если сведений нет, в соответствующей графе ставится прочерк.

- При внесении данных в документ, недопустимы исправления и недочеты. Если это все же произошло, нужно воспользоваться новым бланком, поскольку официальные бумаги с исправлениями, в ФНС не принимаются.

- Листы налоговой декларации по УСН при закрытии ИП прошивать не требуется. Будет вполне достаточно закрепить их между собой скрепками.

- В полях, где сумма нулевая, ставится прочерк.

- Сдавая именно этот отчет в первый раз (без поправок), в поле «номер корректировки» указывается «0».

- В строке «по месту нахождения» должен быть указан код «120».

- На каждой форме вверху должно быть указано ФИО субъекта.

- В графе КПП ничего не отражается.

- Обязательно указываются номера листов и их число.

Получив отчет, сотрудники налоговой инспекции производят расчет налога (при условии поступления денежных средств за отчетный период). Оплатить его можно в любом отделении банка.

Помощь профессионалов

Компания ООО «АКРУС» окажет компетентное содействие в подготовке и сдаче декларации по УСН при закрытии ИП в контролирующий орган. Вы можете доверять нашему профессионализму!

Нарушение регламента, установленного законодательством, может повлечь за собой неблагоприятные последствия и наложение штрафных санкций. Поэтому все этапы ликвидации ИП должны проходить в рамках закона. Содействие опытных экономистов и юристов в этом случае будет особенно уместно.

Является ли ваше решение о прекращении ведения предпринимательской деятельности добровольным или основанным на решении суда, без действенной помощи опытного посредника Вам не обойтись. В совершенстве владея навыками ведения бухгалтерского учета и знаниями правовой дисциплины, наши специалисты на протяжении нескольких лет оказывают деятельную помощь в формировании и сдаче налоговой и бухгалтерской отчетной документации.

Стоимость услуг зависит от сложности и объемов поставленной задачи. Если вы заинтересовались нашим предложением, мы готовы детально обсудить условия предстоящего сотрудничества. С нами быстро, удобно и выгодно!

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Освежим наши знания законодательства и практический опыт в заполнении налоговых деклараций по упрощенке.

Сроки сдачи декларации

Декларация по УСН сдаётся один раз в год. Стандартные сроки следующие:

- Организации сдают декларацию за год до 31 марта включительно.

- Индивидуальные предприниматели могут готовить декларацию немного дольше — до 30 апреля включительно.

Ещё одно важное правило — смещение срока сдачи отчета при выходных и праздничных днях. Так, если 31 марта выпадет на субботу, то отчет нужно будет сдать 2 апреля. В 2021 году смещений не будет.

Налогоплательщики, которые в квартале потеряли право на применение УСН на основании пункта 4 статьи 346.13 НК РФ, отчитываются не позднее 25 числа месяца, следующего за кварталом. Если превышение произошло в 4 квартале, то до 25 января подается декларация по УСН за 2021 год.

Как заполнить декларацию

В 2020 году утвердили новую форму декларации по УСН Приказом ФНС РФ от 25.12.2020 N ЕД-7-3/958@. Она вступает в силу с 20 марта 2021 года и в обязательном порядке применяется для отчетности за 2021 год. Однако если организация или ИП сдают декларацию за 2020 год, то они могут применять обе формы:

- новую форму, которая утверждена Приказом ФНС России от 25.12.2020 N ЕД-7-3/958@;

- старую форму, которая утверждена Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@.

Инспекции примут новые формы с 20 марта 2021 года, такие правила изложила ФНС в письме от 02.02.2021 № СД-4-3/1135.

Напомним, денежные значения декларации заполняются в рублях целыми числами. Копейки округляются. Если ячейка не заполняется, то ставится прочерк. Сдаются только заполненные разделы отчета.

Титульный лист

Сдайте декларацию по УСН в несколько кликов!

Также, как и прежде, налогоплательщики заполняют титульный лист, указывая в нем номер страницы, число листов в отчете и ключевые данные о предпринимателе или организации:

- полное название;

- ИНН/КПП;

- номер корректировки;

- код по ОКВЭД;

- отчетный год;

- код налоговой службы (берется на сайте ФНС);

- код налогового периода: 34 для годовой отчетности, 50 при ликвидации, реорганизации или закрытии ИП, 95 при смене системы налогообложения, 96 при прекращении предпринимательской деятельности по УСН;

- код места подачи: 120 по месту жительства ИП, 210 по месту нахождения компании, 215 по месту нахождения правопреемника компании;

- код реорганизации: 1 преобразование, 2 слияние, 3 разделение, 5 присоединение, 6 разделение + присоединение, 0 ликвидация.

Налогоплательщики с режимом налогообложения “доходы” заполняют разделы 1.1 и 2.1 декларации. Организации и ИП с режимом “доходы минус расходы” заполняют разделы 1.2, 2.2.

Дополнительно, если организация или ИП получали субсидии или целевое финансирование или вели благотворительную деятельность (п. п. 1 и 2 ст. 251 НК РФ), заполняется раздел 3. Субсидии автономным учреждениям не включаются. Если вы платите торговый сбор, придется также заполнить раздел 2.1.2.

Данные для заполнения раздела 2 берутся из Книги учета Доходов и Расходов (утверждена Приказом Минфина РФ от 22 октября 2012 г. N 135н).

Сначала стоит заполнить раздел 2, потому что показатели нужны для Раздела 1.

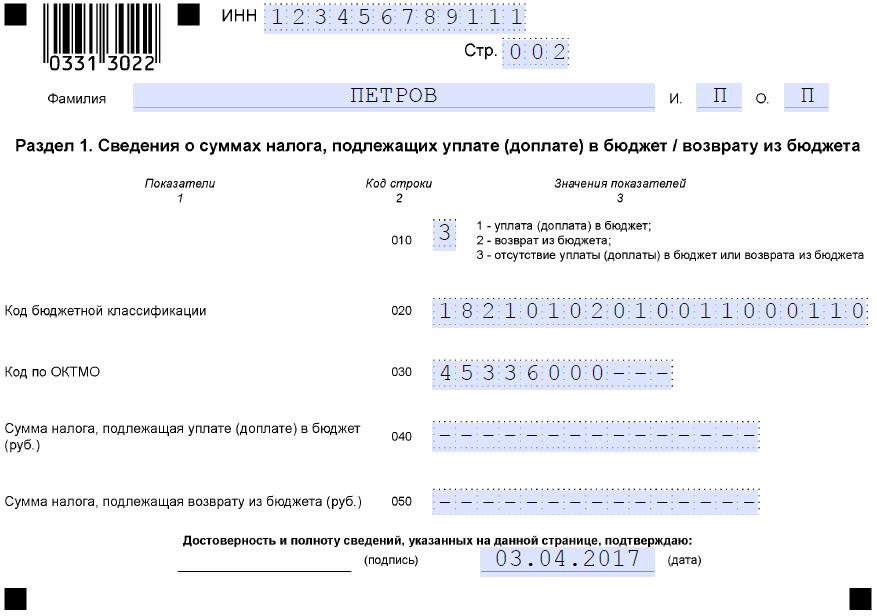

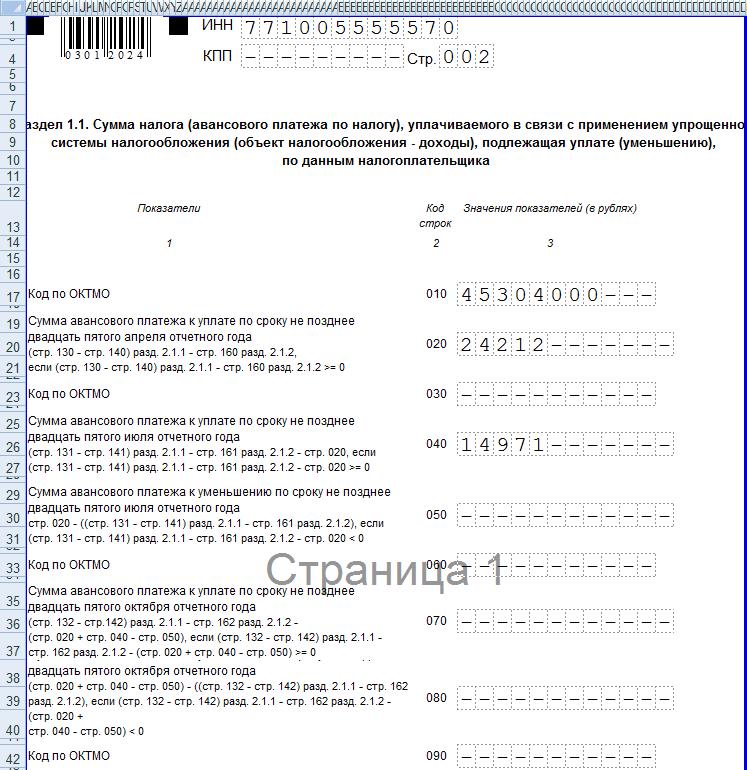

Раздел 1.1

В этом разделе считаем авансовые платежи по УСН «доходы».

В строках 010, 030, 060, 090 указываются коды ОКТМО. Если они не менялись, то заполняем только 010 строку. В остальных — прочерки. Коды ОКТМО для ИП указываются по месту регистрации, для организаций — по месту нахождения.

В строку 020 вносим авансовый платеж за 1 квартал. Значение для строки — результат вычитания строк 130 и 140 из раздела 2.1.1. Если вы платите торговый сбор, то из этого результата нужно вычесть также показатели строки 160 раздела 2.1.2. В строке 020 указываем только положительные значения платежа. Отрицательные тут не указывайте.

В строке 040 фиксируется авансовый платеж за полугодие — результат вычитания из строки 131 строк 141 и 020. Если вы платите торговый сбор, из этого результата нужно вычесть показатель строки 161 из раздела 2.1.2. В этой строке также надо записывать значения, если они больше нуля. Отрицательные значения фиксируем в строке 050.

В строку 070 вносим сумму авансового платежа за 9 месяцев — результат вычислений по строкам: 132-142-020-040+050. Если вы платите торговый сбор, вычтите также значение строки 161 из раздела 2.1.2. Результат вписывается в эту строку только при положительном значении, отрицательный результат отражается в строке 080.

В строке 100 отражается положительное значение результата сложного вычитания: (133-143) из раздела 2.1.1 минус (020-040+050-070+080) из раздела 1.1. Если результат отрицательный, вносим его в строку 110. Если вы платите торговый сбор, то вычитаем также значение строки 163 из раздела 2.1.2.

Автоматический расчет налога УСН, сдача отчетности, не выходя из дома, многопользовательский режим, бесплатные обновления и техподдержка в онлайн сервисе Контур.Бухгалтерия!

В итоге строки 100 и 110 показывают сумму налога за год: в 100 строке — положительное значение, в 110 — отрицательное, которое нужно будет возмещать из бюджета. В конце листа ставим дату составления документа и подпись ответственного лица.

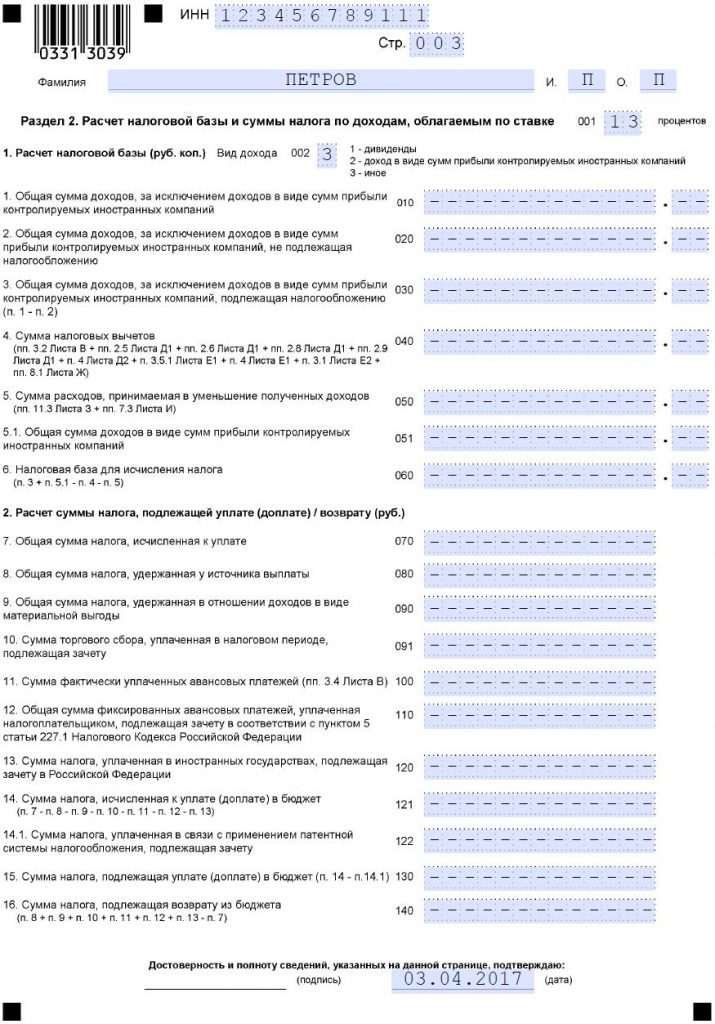

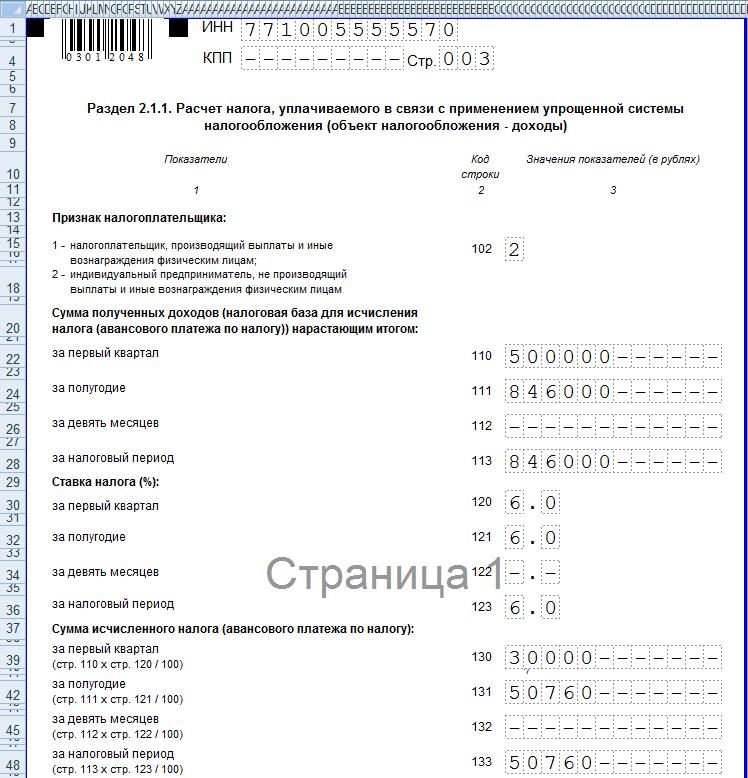

Раздел 2.1.1

Это раздел для УСН «доходы». Наверху листа вносим ИНН и КПП, указываем еще порядковый номер листа. В форме 2021 года тут появились новые строки. В строке 101 указывается «Код признака применения налоговой ставки»:

- «1» — если в течение налогового периода применяется ставка 6 %, установленная п. 1 ст. 346.20 НК РФ или ставка, установленная регионом.

- «2» — если применяется ставка 8 % начиная с квартала, в котором доходы превысили 150 млн рублей, но не превысили 200 млн рублей, или средняя численность работников превысила 100 человек, но не превысила 130 человек.

В строку 102 заносится код о наличии сотрудников: «1» если есть и «2» если нет. В строки 110-113 вносим доходы по нарастанию за каждый период — три месяца, полгода, девять месяцев и год.

В декларации старой формы мы просто вносили в строки 120-123 ставку налога, которая использовалась в каждом периоде. Теперь же в строке 124 нужно будет дополнительно обосновать применение ставки, установленной законом субъекта. Первая часть поля заполняется семизначным кодом из Приложения 5 к порядку заполнения декларации, а вторая часть — номером, пунктом и подпунктом статьи закона субъекта РФ. В Приложении 5 предусмотрено всего 3 кода для УСН «доходы»:

- 3462010 — закон субъекта РФ установил ставки от 1 до 6 % в зависимости от категории налогоплательщика;

- 3462020 — закон Республики Крым и Севастополя уменьшил ставку для всех или отдельных категорий налогоплательщиков;

- 3462040 — в субъекте РФ действуют налоговые каникулы, поэтому ставка налога равна 0 %.

В строки 130-133 вносим расчет налога за каждый из периодов. Для этого умножаем доход из строк 110-113 на ставку из строк 120-123 и делим на 100.

В строки 140-143 вносим размер вычета, к которому относятся фиксированные платежи ИП за себя, взносы за сотрудников, больничные за первые три дня и пр. Данные снова указываются нарастающим итогом за квартал, полугодие, 9 месяцев и год.

Раздел 1.2

В этом разделе считаем налог к уплате по УСН «доходы минус расходы» на базе раздела 2.2.

Наверху листа вносим ИНН и КПП, порядковый номер листа. В строки 010, 030, 060 и 090 вносим код ОКТМО. Обязательно заполняем только строку 010, в остальных строчках данные нужны, если в течение отчетного года менялся адрес деятельности.

В строку 020 нужно перенести результат из строки 270 раздела 2.2 — это авансовый платеж за 1 квартал. Для строки 040 значение определяется путем вычитания из строки 271 строки 020. Если результат меньше нуля, вносим его в строку 050.

Авансовый платеж за 9 месяцев для строки 070 находим по формуле: 272-020-040+050. Если результат отрицательный, вносим его в строку 080. Сумму налога к доплате за год для строки 100 ищем так: 273-020-040+050-070+080. Если результат отрицательный, вносим его в строку 110.

Строка 120 заполняется, если результат строки 280 больше чем 273. Формула для расчета следующая: 280-020-040+050-070+080. Если результат меньше нуля, вносим его в строку 110.

В итоге в строке 100 мы видим сумму налога к доплате. В строке 110 - налог к возврату из бюджета, или эту сумму можно включить в убытки на следующий год.

Раздел 2.2

Сдайте декларацию по УСН в несколько кликов!

В этом разделе рассчитываем налоговую базу по УСН «доходы минус расходы». Наверху листа вносим ИНН и КПП, указываем еще порядковый номер листа. В форме 2021 года тут появились новые строки. В строке 101 указывается «Код признака применения налоговой ставки»:

- «1» — если в течение налогового периода применяется ставка 15 %, установленная п. 1 ст. 346.20 НК РФ или ставка, установленная регионом.

- «2» — если применяется ставка 20 % начиная с квартала, в котором доходы превысили 150 млн рублей, но не превысили 200 млн рублей, или средняя численность работников превысила 100 человек, но не превысила 130 человек.

По кодам строк 210, 211, 212, 213 указываются суммы доходов нарастающим итогом. По кодам строк 220, 221, 222, 223 — суммы расходов нарастающим итогом.

В 230 строке указывается сумма убытка в прошлые годы, на которую мы сможем уменьшить базу отчетного года. По кодам строк 240, 241, 242, 243 считается налоговая база - разницы между соответствующими строками доходов и расходов. Если сумма положительная, то пишем сюда. Если меньше нуля, то увеличиваем убыток и заполняем строки 251-253.

По кодам строк 260, 261, 262, 263 указывается налоговая ставка, действовавшая в этом квартале. Теперь ее применение надо дополнительно обосновать в строке 264. Первая часть поля заполняется семизначным кодом из Приложения 5 к порядку заполнения декларации, а вторая часть — номером, пунктом и подпунктом статьи закона субъекта РФ. В Приложении 5 предусмотрено всего 3 кода для УСН «доходы минус расходы»:

- 3462020 — закон субъекта РФ установил ставки от 5 до 15 % в зависимости от категории налогоплательщика;

- 3462020 — закон Республики Крым и Севастополя уменьшил ставку для всех или отдельных категорий налогоплательщиков;

- 3462040 — в субъекте РФ действуют налоговые каникулы, поэтому ставка налога равна 0 %.

По кодам строк 270, 271, 272, 273 рассчитывается авансовый платеж: произведение налоговой базы (строки 240-243) на ставку (строки 260-263). В строке 280 считается 1% от дохода из строки 213 — минимальный налог. Его платят, когда посчитанный обычным способом налог оказывается меньше и когда компания получает убыток.

Раздел 3

Этот раздел заполняют только те, кто получал целевое финансирование, целевые поступления или аналогичные средства (п. 1 и 2 ст. 251 НК РФ).

В графе 1 указываются коды средств целевого назначения (приложение 6 к порядку заполнения декларации). В графах 2 и 5 указывается дата поступления средств на счета или в кассу налогоплательщика либо дата получения имущества (работ, услуг) и срок использования этого средства.

В графах 3 и 6 — размер средств, срок использования которых в прошлом году не истек, и неиспользованных средств без срока использования (из графы 6 раздела 3 прошлой декларации).

В графах 4 и 7 указываются суммы использованные по назначению в течение установленного срока и суммы, использованные не по назначению или не использованные в срок.

В строке “Итого” указываются итоговые значения по графам.

Графы 2 и 5 заполняют благотворительные организации (Федеральный закон 135-ФЗ от 11.08.1995 г), некоммерческие организации при получении целевого финансирования и целевых поступлений со сроком использования, коммерческие организации при поступлении целевого финансирования со сроком использования (согласно п. 1 ст. 251 НК РФ).

Доходы, указанные в графе 7, включайте в состав внереализационных доходов в момент, когда вы использовали их не по назначению. Это увеличит налоговую базу.

Способы сдачи декларации

Сдавайте декларации в облачном сервисе Контур.Бухгалтерия. Здесь легко вести учет, начислять зарплату, автоматически формировать отчетность и отправлять ее онлайн. Первые 14 дней бесплатны для всех новых пользователей.

Закрытие ИП – это достаточно простая процедура. Сначала предприниматель должен подать в налоговую инспекцию заявление по форме Р26001 и заплатить пошлину в 160 рублей. Через пять рабочих дней ИФНС снимет его с учета и внесет соответствующую запись в ЕГРИП.

Но есть еще один обязательный шаг – сдать последнюю декларацию по своему режиму и окончательно рассчитаться с бюджетом. Если этого не сделать, придется все равно общаться с ИФНС после закрытия ИП, но уже в негативном тоне. Ведь за невыполненные обязанности бывшего предпринимателя оштрафуют.

Для тех, кто работал на упрощенной системе налогообложения, мы подготовили образец декларации УСН при закрытии ИП. Обязательно ознакомьтесь с ним, потому что форма налоговой отчетности для упрощенки изменилась с 20 марта 2021 года.

Бланк декларации УСН при закрытии ИП

Форма налоговой декларации по упрощенной системе меняется не каждый год. Если вы закрыли ИП в 2020 году, то можете отчитаться еще по форме из приказа ФНС России от 26.02.2016 № ММВ-7-3/99@. Только помните о сроках – сдать эту декларацию надо не позднее 30 апреля.

Когда надо сдать декларацию при закрытии ИП

Интересно, что на этот простой вопрос нет однозначного ответа. Дело в том, что статья 346.23 НК РФ устанавливает такие сроки сдачи декларации:

- не позднее 30 апреля за прошедший год;

- не позднее 25-го числа месяца, следующего за месяцем, в котором подано уведомление о добровольном отказе от УСН;

- не позднее 25-го числа месяца, следующего за кварталом, в котором нарушены условия применения УСН.

А вот особого срока сдачи декларации при закрытии ИП, то есть полном прекращении предпринимательской деятельности, в НК РФ нет.

Минфин в письме от 05.03.2019 № 03-11-11/14121 сообщает, что в случае, когда бизнес прекращает свое существование, последнюю декларацию надо сдать в тот же срок, что и при отказе от УСН. Например, если ИП снялся с учета 23 марта, то отчитаться должен не позже 25 апреля.

Но есть и другая позиция: в письме ФНС от 08.04.2016 № СД-3-3/1530 говорится, что в таком случае действует общий срок. Поэтому, если предприниматель прекратил деятельность 23 марта 2021 года, то отчитаться он может до 30 апреля 2022 года.

На самом деле, ждать так долго нет смысла, кроме того, некоторые ИФНС могут руководствоваться позицией Минфина, и ждать отчет от ИП уже в месяце, следующем после закрытия.

Когда платить взносы, чтобы уменьшить налог на УСН

Еще один важный вопрос – когда при закрытии ИП надо заплатить взносы за себя? В статье 432 НК РФ этот срок указан – в течение 15 календарных дней с даты снятия с учета.

Но здесь есть один подвох. Если взносы перечислены уже после закрытия ИП, то их нельзя учесть для уменьшения исчисленного налога УСН (письмо Минфина от 27.08.2015 № 03-11-11/49540). При этом окончательную сумму взносов предприниматель может рассчитать только после того, как в ЕГРИП будет внесена запись о прекращении его деятельности.

Что же делать? Просто заранее рассчитать, какую часть взносов надо перечислить еще до снятия с учета и отразить ее в декларации для уменьшения налога. А остаток заплатить уже после закрытия ИП.

Пример заполнения декларации УСН при закрытии ИП

А теперь на примере покажем, как заполнить декларацию по УСН при прекращении предпринимательской деятельности.

Для этого возьмем следующие данные:

- ФИО предпринимателя: Петренко Дмитрий Игоревич;

- место учета – г. Рязань;

- работников нет;

- объект налогообложения на УСН – «Доходы»;

- период прекращения предпринимательской деятельности – апрель 2021 года;

- полученные доходы: 114 000 рублей в первом квартале и 29 000 рублей в апреле;

- перечислено взносов за себя: 6 840 рублей в первом квартале и 1 740 рублей в апреле.

В бланке декларации по УСН всего 10 страниц, но для объекта «Доходы» предназначены только некоторые из них. Торговый сбор этот предприниматель не платил, целевое финансирование не получал, поэтому заполняется титульная страница, разделы 1.1 и 2.1.1. В заполненной декларации в таком случае будет 4 страницы.

Обратите внимание, что ИНН налогоплательщика прописывают в первой строчке каждой страницы. И не забудьте проставить сквозную нумерацию страниц.

Сервис формирования деклараций в ближайшее время будет обновлен и появится возможность формирования декларации по новой форме. До тех пор декларацию можно заполнить, скачав редактируемую форму.

Титульная страница

Титульная страница декларации при закрытии ИП отличается от обычной ежегодной только кодом налогового периода. Нужное значение выбирается из приложения № 1 к приказу от 25.12.2020 N ЕД-7-3/958@. Если предприниматель отчитывается в связи со снятием с учета, то проставляется код «50».

Данные вносятся построчно:

- ИНН (код КПП индивидуальные предприниматели не указывают);

- номер корректировки – «0», так как декларация подается первый раз и в ней нет исправлений;

- налоговый период – «50»;

- отчетный год – 2021;

- код ИФНС – 6234;

- код места учета – для предпринимателей это «120»;

- полное имя ИП;

- номер контактного телефона;

- количество страниц в декларации.

В левом нижнем блоке выбирается значение «1», потому что декларацию подает сам предприниматель. Если сдача отчетности поручена другому человеку или организации, то проставляется «2», указываются данные представителя и реквизиты доверенности.

Раздел 1.1.

В разделе 1.1 указывают суммы налога к уплате: авансовые платежи и налог по итогу года. Но поскольку предприниматель из нашего примера заранее перечислил взносы, уменьшающие налог до нуля, в соответствующих строках никаких показателей не будет. Там проставляют прочерки.

Единственная заполненная строка – это код ОКТМО Рязани «61701000». В строках 030, 060, 090 повторять его не надо, потому что в течение отчетного года предприниматель не менял место жительства и стоял на учете в одной и той же ИФНС.

Раздел 2.1.1

В разделе 2.1.1 показывают данные, на основании которых рассчитывалась налоговая база: полученные доходы, применяемая ставка и взносы, которые уменьшают налог.

В заполнении этого раздела новой декларации УСН есть свои особенности. Здесь появились новые поля:

- код признака применения налоговой ставки, который зависит от того, были ли превышены стандартные лимиты по годовому доходу;

- код обоснования для пониженной ставки, если она применялась в регионе по виду деятельности ИП.

ИП Петренко Д. И. не превысил лимит в 150 млн рублей, поэтому в строке 101 проставляется значение «1». Строка 124 не заполняется, потому что предприниматель применял стандартную ставку – 6%.

Полученные доходы отражаются в строках 110-113 нарастающим итогом с начала года. Далее, в строках 130-133 показан исчисленный налог (то есть до уменьшения на взносы). И наконец, в строках 140-143 указывают суммы перечисленных взносов, на которые был уменьшен налог.

Теперь надо еще раз проверить декларацию, подписать ее на первой странице и в разделе 1.1 и проставить дату сдачи. Обязательно сохраните доказательство сдачи отчета, например, второй экземпляр декларации с отметкой ИФНС или квитанцию об отправке заказного письма. Проверять документы ИП налоговая инспекция может еще в течение 4-х лет после снятия его с учета.

Не забудьте после получения листа записи ЕГРИП рассчитать окончательную сумму взносов. Например, если ИП Петренко будет снят с учета 30 апреля 2021 года, то всего за этот год он должен заплатить 13 625 рублей. Причем 8 580 рублей он уже перечислил, поэтому доплатить должен только 5 045 рублей.

Рассчитать взносы для своей ситуации вы можете с помощью нашего калькулятора.

Читайте также: