Усн 5 процентов хмао

Опубликовано: 02.05.2024

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Упрощенная система налогообложения введена для облегчения налоговой нагрузки на организации и предпринимателей. Ставки УСН в отдельных субъектах РФ могут отличаться от общепринятых. Государство предоставило региональным властям право на корректировку ставки налога. В статье разберемся с тем, какие ставки устанавливают в регионах и как выбрать объект налогообложения с учетом изменяющихся ставок.

Размеры базовых ставок

Переходя на упрощенку, вы самостоятельно выбираете объект налогообложения. Для УСН законодательно предусмотрено два вида стандартных налоговых ставок (ст. 346.20 НК РФ).

- «Доходы». При выборе этого объекта налогообложения платите до 6% с выручки. Расходы не влияют на размер платежа, их учитывать не нужно.

- «Доходы минус расходы». При таком таком налогообложении платеж составит до 15% с разницы между выручкой и расходами за период.

При выборе второго варианта, важно помнить, что в качестве расходов можно учесть лишь те платежи, которые входят в утвержденные перечень (ст. 346.16 НК РФ). При этом затраты должны быть экономически обоснованы и подтверждены документами.

Если расходы превысят доход, либо расчетная сумма налога окажется меньше 1% от выручки, то при налоговой базе «Доходы минус расходы» придется заплатить минимальный налог. Его размер составляет 1% от полученных за год доходов. При полном отсутствии дохода платить налог не нужно.

С 2021 года на УСН появились повышенные ставки. Их нужно применять, когда нарушены ограничения по численности сотрудников или сумме доходов. Так, если в 2021 году сумма доходов окажется в диапазоне от 150 до 200 млн рублей, нужно платить больше налогов. То же самое при среднесписочной численности сотрудников больше 100, но меньше 130 человек. Ставки зависят от объекта налогообложения:

- «Доходы» — 8% с выручки.

- «Доходы минус расходы» — 20% с разницы между выручкой и расходами за период.

Льготные ставки УСН в 2021 году

Базовые ставки налога 6% и 15%, максимальные ставки для крупных упрощенцев — 8% и 20%. Но государство дало право региональным властям снижать стандартные ставки. Для этого региональные власти издают закон об установлении налоговой ставки на своей территории.

Даже если в регионе установлены льготные ставки или налоговые каникулы для предпринимателей, при превышении нижней границы лимитов налог надо будет платить по повышенным ставкам. Региональным властям разрешено устанавливать ставки по объекту налогообложения «Доходы» от 1 до 6 процентов, а для режима «Доходы минус расходы» — от 5 до 15 процентов. При этом ставки могут дифференцироваться. На основе наиболее общих признаков: сферы, размеров, местоположения бизнеса, — могут быть выделены отдельные категории налогоплательщиков. В законах субъектов отдельные категории выделяются, как правило, на основе вида экономической деятельности.

Следите за обновлением налогового законодательства своего региона на сайте ФНС в нижней части страницы (не забудьте переключить регион на свой). Может случиться, что вы не заметите своего права на льготу вовремя. Если в вашем регионе есть льгота, предусмотренная для вашего вида деятельности, но вы не пользовались ей, вы имеете право:

- подать уточненные декларации за те годы, с уточнением ставки и суммы исчисленного налога;

- подать заявление на зачет переплаты в счет будущих платежей или её возврат на счет.

В каждом регионе свои условия для получения пониженной ставки. Узнайте в налоговом органе, есть ли в вашем регионе льготные ставки, и какие особые условия для ее применения установлены. Или самостоятельно изучите законы субъекта. Если ваша деятельность относится к нескольким льготным категориям одновременно, вы можете выбрать одну ставку, которая будет наиболее выгодной.

Ставки УСН для пострадавших от коронавируса

Власти субъектов начали снижать ставки по УСН, чтобы поддержать пострадавшие во время пандемии организации и предпринимателей. Большинство регионов снизило проценты на весь 2020 год, поэтому бизнес получил возможность пересчитать налоги с самого начала 2020 года, но есть и регионы-исключения.

Субъекты РФ могут снижать налоговые ставки как для всех налогоплательщиков, так и для тех, кто пострадал в большей степени. Если льгота введена только для пострадавших отраслей, то от соответствующего вида деятельности компания должна получать не меньше 70% своего дохода. Если льгота распространяется на всех, то процентное соотношение доходов не имеет значения.

Например, Челябинская область установила самые низкие ставки для пострадавших ИП и организаций — 1% для доходников и 5 % для тех, кто считает налог с разницы между доходами и расходами. Полный список видов деятельности дан в законе Челябинской области от 09.04.2020 № 123-ЗО. На данные виды должно приходиться не меньше 70% доходов компании. Требований по отнесению в реестр СМП не установлено.

Противоположный пример — Республика Тыва. Местные власти сделали ставки минимальными для всех плательщиков налога в связи с применением упрощенной системы налогообложения. Значит, местным предпринимателям не нужно выполнять никаких особых условий для работы по льготной ставке (Закон Республики Тыва от 10.04.2020 № 590-ЗРТ).

Проверить наличие льготы в вашем регионе вы можете на официальном сайте ФНС в разделе «Региональное законодательство.

Налоговая ставка 0% для ИП на УСН

ИП на упрощенке могут получить особую пониженную ставку от региональных властей, независимо от налогооблагаемой базы. Ставку 0% получат впервые зарегистрированные ИП, которые ведут деятельность в производственной, социальной, научной сферах или сфере бытовых услуг для населения. Субъект РФ самостоятельно устанавливает виды деятельности в данных сферах, на основании ОКВЭД. Еще одно условие — не менее 70% доходов должно быть от установленных видов деятельности.

Эти налоговые каникулы действуют два налоговых периода, но не дольше, чем до конца 2023 года. Пока действует пониженная ставка, налогоплательщики на «Доходы минус расходы» не платят минимальный налог.

Субъект РФ может ограничить доступ к ставке 0%, установив лимит численности персонала или предельного размера доходов. Если ограничения будут нарушены, ИП лишат права на каникулы и обяжут уплатить налог по базовой ставке региона за период, в котором нарушены ограничения.

Переезд в регион с пониженными ставками налогообложения

Если организация или ИП на упрощенке переедет в льготный регион, то сможет сэкономить на уплате налога, так как получит право на применение льготной ставки с начала года. Для применения новой ставки, нужно зарегистрировать организацию или получить прописку для ИП в новом регионе.

Все льготы и ограничения к ставкам УСН прописаны в законе субъекта. Если ваша деятельность соответствует критериям, вы получите право на сниженную ставку. При этом ранее уплаченные авансовые платежи пересчитывать не нужно. А вот следующий авансовый платеж нужно заплатить по новой ставке, за вычетом уплаченного ранее аванса. Образовавшуюся из-за переезда переплату можно вернуть или зачесть в счет будущих платежей. Ежегодная декларация тоже подается по новому адресу.

Выбор объекта налогообложения

Выбирая объект налогообложения, изучите законодательство региона. В субъекте РФ, где вы зарегистрированы, могут быть установлены пониженные ставки для отдельных видов деятельности. Чтобы запланировать налоговые платежи, нужно спрогнозировать расходную и доходную части. Разберем на примере:

ООО «Чистюля» работает на УСН «Доходы» и осуществляет клининговые услуги. Деятельность ведется в регионе, где ставка налога для УСНО с объектом «Доходы минус расходы» равна 7%, «Доходы» — 6%. Прогнозируемый доход 500 000 рублей в год, а учитываемые при налогообложении расходы 210 000 рублей.

Основываясь на запланированных доходах и расходах, рассчитаем размер платежа по налогу при разных объектах налогообложения:

- При объекте «Доходы» сумма налога к уплате составит 30 000 рублей (500 000 р. × 6%).

- При объекте «Доходы минус расходы» платеж составит на 8 250 р. меньше — 20 300 рублей ((500 000 — 210 000) × 7%).

Разница в суммах оказалась существенной, поэтому ООО «Чистюля» лучше сменить объект налогообложения на «Доходы минус расходы» с 1 января следующего года.

Автор статьи: Елизавета Кобрина

Облачный сервис Контур.Бухгалтерия отлично подходит для ведения учета и формирования отчетности на УСН. Начисляйте зарплату, учитывайте доходы и расходы и сдавайте отчетность онлайн. Первый месяц использования бесплатен для всех новых пользователей.

ХАНТЫ-МАНСИЙСКОГО АВТОНОМНОГО ОКРУГА - ЮГРЫ

от 30 декабря 2008 года N 166-оз

О ставках налога, уплачиваемого в связи с применением упрощенной системы налогообложения

(с изменениями на 25 февраля 2021 года)

Принят

Думой Ханты-Мансийского

автономного округа - Югры

27 декабря 2008 года

Статья 1. Отношения, регулируемые настоящим Законом

Настоящий Закон в соответствии с пунктами 1 и 2 статьи 346.20 части второй Налогового кодекса Российской Федерации устанавливает на территории Ханты-Мансийского автономного округа - Югры ставки налога, уплачиваемого в связи с применением упрощенной системы налогообложения.

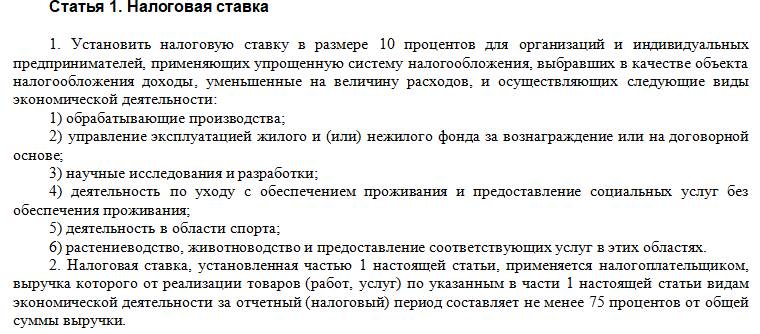

Статья 2. Налоговые ставки

2. В течение 2019 - 2021 годов в случае, если объектом налогообложения являются доходы, налоговая ставка в размере 5 процентов устанавливается для организаций и индивидуальных предпринимателей, основными видами экономической деятельности которых являются виды деятельности, включенные в следующие группировки:

1) растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях (класс 01);

2) лесоводство и лесозаготовки (класс 02);

3) рыболовство и рыбоводство (класс 03);

4) обрабатывающие производства (классы 10 - 33);

5) сбор и обработка сточных вод (класс 37);

6) сбор, обработка и утилизация отходов (подклассы 38.1 - 38.2);

7) подметание улиц и уборка снега (подгруппа 81.29.2);

8) деятельность гостиниц и прочих мест для временного проживания (подкласс 55.1);

9) деятельность ветеринарная (класс 75);

10) образование (класс 85);

11) деятельность в области здравоохранения и социальных услуг (классы 86 - 88);

12) производство кинофильмов, видеофильмов и телевизионных программ, издание звукозаписей и нот (класс 59);

13) деятельность в области телевизионного и радиовещания (класс 60);

14) деятельность информационных агентств (группа 63.91);

15) услуги по бронированию прочие и сопутствующая деятельность (группа 79.90);

16) деятельность в области культуры, спорта, организации досуга и развлечений (классы 90 - 93);

17) ремонт компьютеров, предметов личного потребления и хозяйственно-бытового назначения (группы 95.21 - 95.23, 95.25, 95.29);

18) предоставление прочих видов услуг (классы 94, 96, за исключением групп 96.02, 96.04);

19) деятельность в сфере телекоммуникаций (класс 61);

20) разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги (класс 62);

21) деятельность в области информационных технологий (класс 63);

22) технические испытания, исследования, анализ и сертификация (подкласс 71.2);

23) научные исследования и разработки (класс 72).

2.1. В течение 2020 - 2021 годов в случае, если объектом налогообложения являются доходы, налоговая ставка в размере 1 процента устанавливается для организаций и индивидуальных предпринимателей, основными видами экономической деятельности которых являются виды деятельности, включенные в следующие группировки:

1) деятельность гостиниц и предприятий общественного питания (классы 55, 56, за исключением подкласса 56.3);

2) деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма (класс 79);

3) деятельность по организации конференций и выставок (подкласс 82.3);

4) образование (класс 85);

5) деятельность в области здравоохранения и социальных услуг (классы 86 - 88);

6) деятельность в области культуры, спорта, организации досуга и развлечений (классы 90 - 93);

7) предоставление прочих видов услуг (группы 96.02, 96.04).

3. В течение 2019 - 2021 годов в случае, если объектом налогообложения являются доходы, уменьшенные на величину расходов, налоговая ставка в размере 5 процентов устанавливается для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения.

4. В течение 2018 - 2023 годов в случае, если объектом налогообложения являются доходы, налоговая ставка в размере 1 процента устанавливается для региональных социально ориентированных некоммерческих организаций, осуществляющих виды деятельности, указанные в статье 3 Закона Ханты-Мансийского автономного округа - Югры "О поддержке региональных социально ориентированных некоммерческих организаций, осуществляющих деятельность в Ханты-Мансийском автономном округе - Югре", и включенных в государственный реестр региональных социально ориентированных некоммерческих организаций - получателей поддержки и (или) в реестр некоммерческих организаций - исполнителей общественно полезных услуг, а также для субъектов малого и среднего предпринимательства, которые признаны социальными предприятиями в соответствии с Федеральным законом "О развитии малого и среднего предпринимательства в Российской Федерации".

Статья 3. Вступление в силу настоящего Закона

Настоящий Закон вступает в силу по истечении одного месяца со дня его официального опубликования и распространяет свое действие на правоотношения, возникшие с 1 января 2009 года.

Губернатор

Ханты-Мансийского

автономного округа - Югры

А.В.ФИЛИПЕНКО

г. Ханты-Мансийск

30 декабря 2008 года

N 166-оз

stavka_usn_dohody_minus_rashody_2019_po_regionam_.jpg

Похожие публикации

Юридические лица и ИП могут в уведомительном порядке переходить на налоговый спецрежим УСН, при условии выполнения требований по численности персонала, а также соблюдения иных критериев. Правовая регламентация порядка применения УСН осуществляется положениями главы 26.2 НК РФ.

Ставки налогообложения по УСН «доходы минус расходы»

Тарифы по «упрощенке» с объектом налогообложения «доходы за минусом расходов» утверждены ст. 346.20 НК РФ. Стандартная ставка налога равна 15%, но федеральное законодательство оставляет за регионами право корректировать стандартную величину в сторону уменьшения, вводя дифференцированные ставки. Допустимый диапазон налоговых ставок находится в пределах 5-15%.

Особые условия предусмотрены для Республики Крым и г. Севастополя - по режиму с объектом «доход минус расход» УСН Крыма 2019 г., как и Севастополя, может быть снижен до 3% с привязкой к видам налогоплательщиков и направлениям осуществляемой коммерческой деятельности. Такая льгота ограничена во времени – крымские и севастопольские власти могут пользоваться этой преференцией по 2021 год.

Еще одна возможность снижения фискальной нагрузки может быть введена регионами для впервые зарегистрировавшихся ИП. Для этой группы налогоплательщиков, при соблюдении ими определенных условий, допускается нулевая ставка налогообложения, но только сроком на 2 года с момента постановки на учет в ИФНС в качестве предпринимателей.

Каждый регион фиксирует ставки налогообложения по УСН своими правовыми актами. Если субъект РФ не принял закон об установлении порядка налогообложения в рамках упрощенного спецрежима, ориентироваться надо на нормы НК РФ и применять ставку 15%.

Примеры дифференцированного подхода к определению ставок УСН:

УСН «доходы минус расходы» 2019 Ростовская область утвердила в размере 10% для субъектов малого бизнеса, остальные применяют ставку 15%.

УСН «доходы минус расходы» 2019 Тюменская область установила в минимальном размере – 5%, причем эта ставка действует для всех видов «упрощенцев» независимо от направления предпринимательской деятельности. Отдельно утвержден нулевой тариф для впервые зарегистрированных ИП, но только на 2 года и при условии, что работа ИП совпадает с приоритетными сферами развития экономики (социальная отрасль, производство, наука, бытовое обслуживание населения);

Ставка УСН «доходы минус расходы» 2019 Татарстана установлена в двух вариантах – 5% и 10%, выбор конкретного тарифа зависит от сферы деятельности и структуры доходов. Если упрощенец получает не менее 70% доходов в сфере обрабатывающей промышленности, строительстве или в сегменте производства, переработки электроэнергии, газа, воды, то такой субъект хозяйствования может рассчитывать на минимальную ставку.

УСН «доходы минус расходы» 2019 Москва – налогоплательщики могут применять пониженный тариф, равный 10%. Но для этого они должны получать не менее 75% годовой выручки от тех направлений деятельности, которые перечислены в столичном законе от 07.10.2009 г. № 41 (обрабатывающая промышленность, спорт, наука, социальная сфера, эксплуатация жилого и нежилого фонда, животноводство или растениеводство). Нулевой тариф доступен впервые зарегистрированным ИП в случае реализации ими предпринимательской деятельности в сфере науки, бытовых услуг населению или в производственном секторе, срок действия преференции ограничен максимальным двухлетним периодом

УСН «доходы минус расходы» 2019 в СПб начисляется по ставке 7%, причем до 2015 года тариф был равен 10%.

Установлена минимальная ставка по УСН «доходы минус расходы» 2019 в ХМАО (без оговорок по видам деятельности) – 5%.

Дифференциация налоговых ставок проявляется не только в возможности установления разных процентов в обозначенном НК РФ диапазоне, но и в обособлении измененных тарифов с привязкой к видам деятельности. Некоторые регионы акцентируют внимание на том, что льготные ставки доступны налогоплательщикам при условии, что большая часть их доходов (70% или 90%, например) получена от конкретных направлений деятельности. Так, тюменским ИП доступна пониженная пятипроцентная ставка УСН «доходы минус расходы» 2019 - Тюмень ее зафиксировала для всех налогоплательщиков с объектом налогообложения «доходы минус расходы». А в Липецкой области действует трехуровневая шкала ставок налога, по которой ставка устанавливается с учетом направления работы «упрощенца».

Узнать актуальную информацию о текущих ставках налогообложения можно на сайте ИФНС, выбрав нужный регион. Систематизированные данные по региональным ставкам налога УСН «доходы минус расходы» на 2019 год представлены в таблице:

| Виды ставок УСН | |||

|---|---|---|---|

| Вид упрощенки | Стандартная | Сниженная регионом(обычно только для некоторых видов) | Налоговые каникулы(только ИП) |

| УСН Доходы | 6% | 1-5%(с 2016 года) | до 0%(с 2015 года) |

| УСН Доходы-Расходы | 15% | 3-14%(с 2009 года) | до 0%(с 2015 года) |

История

При УСН доходы минус расходы установлена процентная ставка налога 15%. С 1 января 2009 года местными постановлениями регионов РФ могут быть установлены дифференцированные налоговые ставки в пределах от 5 до 15 процентов в зависимости от категорий налогоплательщиков или на весь регион независимо от категорий.

Регионы могут с 2016 года снижать до 1 процента ставку налога УСН доходы(раньше не могли). До 3 процентов(было до 5%) - ставку УСН для «доходы минус расходы»(с 2017 по 2021 год). Поэтому в эту таблицу ниже важно посмотреть всем, на любом режиме.

Регионы в рамках налоговых каникул для новых ИП могут снижать ставку УСН до 0%.

Ставки регионов 2019-2020

Актуальные ставки вы найдете на сайте налоговой(для УСН доходы и УСН доходы-расходы). По регионам тут ссылки:

Может вы новый ИП и можете применять нулевую ставку? Тогда смотрите статью Налоговые каникулы - список регионов.

| Регион |

|---|

| 01 Республика Адыгея |

| 02 Республика Башкортостан |

| 03 Республика Бурятия |

| 04 Республика Алтай |

| 05 Республика Дагестан |

| 06 Республика Ингушетия |

| 07 Кабардино-Балкарская Республика |

| 08 Республика Калмыкия |

| 09 Карачаево-Черкесская Республика |

| 10 Республика Карелия |

| 11 Республика Коми |

| 12 Республика Марий Эл |

| 13 Республика Мордовия |

| 14 Республика Саха (Якутия) |

| 15 Республика Северная Осетия-Алания |

| 16 Республика Татарстан |

| 17 Республика Тыва |

| 18 Удмуртская Республика |

| 19 Республика Хакасия |

| 20 Чеченская Республика |

| 21 Чувашская Республика |

| 22 Алтайский край |

| 23 Краснодарский край |

| 24 Красноярский край |

| 25 Приморский край |

| 26 Ставропольский край |

| 27 Хабаровский край |

| 28 Амурская область |

| 29 Архангельская область и Ненецкий ао |

| 30 Астраханская область |

| 31 Белгородская область |

| 32 Брянская область |

| 33 Владимирская область |

| 34 Волгоградская область |

| 35 Вологодская область |

| 36 Воронежская область |

| 37 Ивановская область |

| 38 Иркутская область |

| 39 Калининградская область |

| 40 Калужская область |

| 41 Камчатский край |

| 42 Кемеровская область |

| 43 Кировская область |

| 44 Костромская область |

| 45 Курганская область |

| 46 Курская область |

| 47 Ленинградская область |

| 48 Липецкая область |

| 49 Магаданская область |

| 50 Московская область |

| 51 Мурманская область |

| 52 Нижегородская область |

| 53 Новгородская область |

| 54 Новосибирская область |

| 55 Омская область |

| 56 Оренбургская область |

| 57 Орловская область |

| 58 Пензенская область |

| 59 Пермский край |

| 60 Псковская область |

| 61 Ростовская область |

| 62 Рязанская область |

| 63 Самарская область |

| 64 Саратовская область |

| 65 Сахалинская область |

| 66 Свердловская область |

| 67 Смоленская область |

| 68 Тамбовская область |

| 69 Тверская область |

| 70 Томская область |

| 71 Тульская область |

| 72 Тюменская область |

| 73 Ульяновская область |

| 74 Челябинская область |

| 75 Забайкальский край |

| 76 Ярославская область |

| 77 город Москва |

| 78 Санкт-Петербург |

| 79 Еврейская автономная область |

| 86 Ханты-Мансийский автономный округ-Югра |

| 87 Чукотский АО |

| 89 Ямало-Ненецкий автономный округ |

| 91 Республика Крым |

| 92 город Севастополь |

Пониженные региональные ставки единого налога при УСН

См. также: Налоговые каникулы слухи и реальность

Понравилась статья? Добавьте к себе:

🙈 Смотрите все главные Налоговые изменения(увеличения налогов) с 2021 года Отчет в статистику для всех; смерть ЕНВД; ПСН стал привлекательным; по УСН увеличили лимиты и поменяли декларацию; поменяли платёжки и другие изменения кратко.

😢 В 2021, 2022, 2023 году платеж ИП (см. калькулятор) составит - 40 874, 43 211, 45 842 рублей.

😢 МРОТ с 1 января 2021 года составит 12 792 рублей(+5,5%).

😷 Мы подготовили 8 таблиц в которых описали все меры (отсрочка подачи отчетности, платежей, взносов) по спасению бизнеса при эпидемии коронавируса.

😊 Сроки отчетности перенесли на из-за пандемии коронавируса (в основном на 6 месяцев).

📅 Мы подготовили новый коронавирусный налоговый календарь на 2021 год. Со всеми выходными, переносами и изменениями.

🏥 С 1 апреля 2020 года больничные должны быть не ниже МРОТ

% С 1 апреля 2020 года для малых и средних страховые взносы снизили в 2 раза

😊 С 2020 года минимальный тариф в бухгалтерии Эльба 408,33 р/мес., есть также нулевой тариф и целый бесплатный год на новый год.

😊 ИП без работников в сфере услуг и продажи товаров собственного производства отсрочили обязательное применение онлайн-ККМ до 1 июля 2021 года.

Программа расчета УСН Калькулятор-онлайн налога УСН: На сайте производится полный расчет всех показателей декларации и вывод в Excel БЕСПЛАТНО.

Бухгалтерия онлайн(сейчас для новых 3 месяца в подарок) c возможностью отчетов через интернет, в электронном виде.

Программа расчета ЕНВД Калькулятор-онлайн налога ЕНВД: Расчет показателей декларации ЕНВД по базовой доходности и коэффициентам БЕСПЛАТНО.

Калькулятор зарплаты расчет зарплаты (и налога НДФЛ), больничного и пенсионных за определенный период.

Отчетность через Интернет от Контур для ИП на УСН и ЕНВД 167 р./месяц(30 дней бесплатно). При переходе с этого сайта и первой оплате - три месяца в подарок.

Адреса налоговых инспекций ИФНС Москвы, Петербурга и других городов России(налог.ру). Место регистрации ИП и регистрации ООО

в Москве в № 46 налоговой по адресу: 125373, г. Москва, Походный проезд, владение 3, корп.1, 5 этаж тел: +7(495) 400-32-78

в Петербурге в 15 налоговой: 197376, Санкт-Петербург, ул. Красного Текстильщика, д. 10-12, литер "О" (вход с Синопской набережной) тел: +7(812) 335-14-03

Адреса отделений пенсионного фонда Москвы, Петербурга и других городов России(pfrf.ru). Вы должны встать на учет в пенсионный в течении пяти дней после регистрации ИП или ООО

Консультант Плюс Самый полный и актуальный сборник документов(кодексы, законы, письма и пр.). База частично открыта, больше в нерабочее время.

праздники выходные сокращенные

отчеты/платежи

Сегодня: 18 мая, 2021 г. вторник - 02:50:30 МСК

Сроки отчетов перенесли! См. таблицу переноса.

ИП Забелин Леонид Викторович

Адрес: 344038, г.Ростов-на-Дону, пр-т. Ленина, д. 48

Ставка налога «Доходы минус расходы» — это размер фискального обременения плательщиков, выбравших упрощенный режим налогообложения. Из-за коронавируса величина обременения снижена. Новые значения установил каждый регион.

Изменения из-за коронавируса

Вспышка коронавирусной инфекции нанесла мощный удар по российской экономике. Президент России совместно с правительством принимают ряд мер по поддержки населения и бизнеса. Основной вид помощи для организаций и ИП стали снижение налогового бремени, и даже полная отмена налогов и взносов.

Для бизнесменов, применяющих льготные режимы обложения, решено продлить действие пониженной ставки УСН в 2020 году по регионам в связи с пандемией. Но принять такое решение вправе только региональные власти (п. 4 ст. 4 НК РФ). Причем внести правки в региональное законодательство необходимо в период с 1 января до 31 декабря 2020 года. Чиновники вправе продлить льготное обложение не только по упрощенке, но и по другим спецрежимам обложения (пп. 1 — 3 и 5 п. 2 ст. 18 НК РФ) и иным региональными обязательствам.

Льгота в виде снижения ставок упрощенки предусмотрена в отношении субъектов малого и среднего предпринимательства (СМП), которые ведут деятельность в наиболее пострадавших от коронавируса отраслях экономики.

СМП — это ИП или организация с доходом 2 миллиарда рублей в год, численностью персонала до 250 человек и отвечающее условиям доли участия в уставном капитале (пп. «а» п. 1 ч. 1.1 ст. 4 Закона №209-ФЗ).

Перечень пострадавших отраслей экономики закреплен Постановлением Правительства РФ от 03.04.2020 №434 (ред. от 26.05.2020).

Общие характеристики режима

Налогоплательщики, отвечающие определенным условиям, вправе существенно снизить фискальное обременение. Например, при переходе на упрощенку компанию освобождают от исчисления и уплаты объемных поборов:

- НДФЛ для индивидуальных предпринимателей. В среднем 13% с дохода.

- Налог на прибыль для организаций. До 20 % от прибыли.

- НДС для ИП и юрлиц. Это около 20% от суммы реализованной продукции или услуг. Есть и льготные ставки (0% и 10%).

- Налог на имущество в отношении объектов, стоимость которых исчисляется как среднегодовая. Объекты, облагаемые по кадастровой стоимости, не подпадают под освобождение.

Для перехода на УСН по регионам России 2020 придется выполнить четыре требования. Во-первых, штат компании или ИП не более 100 человек. Во-вторых, годовой доход до 150 млн рублей или 112,5 млн руб. за 9 месяцев. В-третьих, балансовая стоимость имущества не больше 150 млн рублей. В-четвертых, участие других компаний в уставном капитале в пределах 25%.

Налоговый период и ставка

При переходе на упрощенку компании и ИП платят единый налог всего четыре раза в год. Три платежа из четырех — это авансовые перечисления. Последний — итоговый расчет. Авансы перечисляются не позднее 25 числа месяца, следующего за отчетным периодом. Итоговый расчет зачисляется в бюджет до 31 марта следующего года. Налоговый период — 12 месяцев. Отчетные: I квартал, полугодие и 9 месяцев. Подробнее — в материале «Оплата авансовых платежей при УСН».

Ставки УСН зависят от объекта налогообложения. На выбор предусмотрены два варианта:

- Доходы. В таком случае обложению подвергаются все поступления экономического субъекта. Ключевая ставка — 6%.

- Доходы минус расходы. Облагается разница между поступлениями и издержками предпринимателя или фирмы. Причем и поступления, и расходы, включаемые в расчет, закреплены в НК РФ. Ставка налога «Доходы минус расходы» составляет 15%.

Власти субъектов РФ вправе вводить льготные ставки УСН в 2020 году по регионам. Текущее значение утверждается соответствующим распоряжением органа исполнительной власти. Но администрация региона не вправе установить проценты ниже, чем предусмотрено НК РФ. По УСНО «Доходы» ставка снижается максимум до 1%, а по второму варианту — до 5%. Следовательно, в каждом регионе действует собственный норматив, то есть своя ставка по упрощенке.

Например, ставка УСН «Доходы минус расходы» 2020 в СПб равна 7%, но если налогоплательщик относится к СМП из пострадавших отраслей, то величина обложения снижается до 5%. Пониженный процент действует до 01.01.2021. А если фирма (ИП) применяет УСНО «Доход» в СПБ, то ставка всего 3% (действует до 01.01.2021).

Ставки в столице

Столичные льготы для «упрощенцев» закреплены в Законе г. Москвы №41 от 07.10.2009. Сниженные ставки УСН в Москве 2020 («Доход минус расход») составляют всего 10%. Применить льготу вправе далеко не все налогоплательщики.

Льготная ставка «Доходы минус расходы» в Москве разрешена при условии, что доход от льготной деятельности не менее 75% от общих поступлений компании или коммерсанта.

Ставки УСНО по регионам

Действующие льготы по упрощенке в разрезе субъектов РФ приведены в одной таблице. Обратите внимание, что первая графа таблицы ставок УСН в 2020 году по регионам содержит ссылку на официальный сайт ФНС. Здесь размещена информация о нормативно-правовых актах региона и общие сведения о применении льготного режима упрощенки.

Ниже приведены новые ставки по УСН из-за вируса: таблица по регионам на 2020 год:

Закон (в таблице ЗН)

Ставки и новые условия по коронавирусу

Для пострадавших УСН «Д» — 1%, УСН«Д-Р» — 5%.

Нужно сохранить не менее 90% штата по среднесписочной численности относительно 01.03.2020.

Список пострадавших ОКВЭДов — в приложении к местному закону. Не менее 70% доходов должно приходиться на эти виды деятельности.

На 2020 год для пострадавших: «Д» — 3%, «Д-Р» — 7,5%. Принадлежность к таким отраслям определяется по основному ОКВЭДу из Постановления правительства №434 + ОКВЭДы 73.1 — деятельность рекламная и 85.11 — образование дошкольное.

На 2020 и 2021 годы УСН «Д» — 1%, на 2022 — 2%, в 2023 — 4%. На 2020 и 2021 годы «Д-Р» — 5%, а 2022 — 8%, в 2023 — 11%. Пониженные ставки могут применять налогоплательщики, которые:

- в 2020 году работали на ЕНВД, включая тех, кто совмещал его с УСН;

- в 2019 году торговали в розницу меховой одеждой на ЕНВД, включая тех, кто совмещал ЕНВД и УСН.

Льгота определяется по основному виду деятельности из госреестра по состоянию на 01.01.2020.

Если имеете право на несколько льгот одновременно, выбирайте любую из них.

Основной ОКВЭД — в реестре ЕГРИП / ЕГРЮЛ по состоянию на 28.03.2020.

Для всех «Д» — 4%. Пониженная ставка действует с 01.01.2020 до 31.12.2021

На 2020 год «Д-Р» — 8%, если выполняются условия:

На 2020 год для пострадавших «Д» — 1%, «Д-Р» — 5%.

На 2021 год для них же «Д» — 3%, «Д-Р» — 7,5%.

Принадлежность к этим отраслям определяется по основному ОКВЭД в ЕГРИП / ЕГРЮЛ на 01.03.2020. Список видов деятельности — в региональном законе.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Список ОКВЭД — в местном законе. Доля доходов от этих видов деятельности должна быть не менее 70%.

Для пострадавших УСН «Д» — 3%, «Д-Р» — 7,5%

Не менее 70% доходов должно приходиться на ОКВЭД из Постановления правительства №434.

5% (возможна ставка 3%, если соблюдаются условия ч. 2 ст. 8.3 Закона Республики Бурятия от 26.11.2002 №145-III).

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%

Принадлежность к этим отраслям определяется по ОКВЭДам из регионального закона. На них должно приходится не менее 70% доходов.

Для пострадавших УСН «Д» — 2%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по основному ОКВЭДу из Постановления правительства №434. На него должно приходится не менее 50% доходов.

Основной ОКВЭД включен в реестр МСП по состоянию на 01.03.2020.

Среднесписочная численность сотрудников в 2020 должна составлять не меньше 90% от таковой в 2019 году. Среднемесячная зарплата сотрудников — не ниже МРОТ с учетом районного коэффициента за апрель — декабрь 2020 года.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по ОКВЭДам из регионального закона. На них должно приходиться не менее 70% доходов.

Налогоплательщик не находится в процессе ликвидации или банкротства.

Для всех с 01.01.2020 по 31.12.2021 УСН «Д-Р» — 6%.

Для всех с 01.01.2020 по 31.12.2021 «Д» — 3%.

«Д» — 1% при условии раздельного учета доходов для ОКВЭДов:

- 26 — производство компьютеров, электронных и оптических изделий;

- 62 — разработка компьютерного программного обеспечения, консультационные услуги в ИТ и другие сопутствующие услуги;

- 63 — информационные технологии;

- 72 — научные исследования и разработки.

Для ИП и ООО, работающих в сфере социального предпринимательства, при условии раздельного учета «Д» — 1%.

Еврейская автономная обл.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по ОКВЭДам из постановления губернатора.

Для пострадавших УСН «Д» — 2%, «Д-Р» — 5%.

Список видов деятельности — в региональном законе. Доход от них составляет не менее 70%. Бизнес включен в реестр МСП по состоянию на 01.03.2020.

Принадлежность к этим отраслям определяется по основному ОКВЭДу в ЕГРИП / ЕГРЮЛ на 01.03.2020. Список ОКВЭДов — в перечне, утвержденном правительством Кабардино-Балкарской Республики.

Для ОКВЭДов из регионального закона УСН «Д» — 1% при условии, что на них приходится не менее 70% выручки.

Для ОКВЭДов из регионального списка «Д-Р» — 5% при условии, что на них приходится не менее 70% выручки.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Принадлежность к к этим отраслям определяется по основному ОКВЭДу из Постановления правительства Калужской обл. от 15.06.2020 №464.

Для всех УСН «Д» — 3%, «Д-Р» — 7,5%.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Принадлежность к к этим отраслям определяется по списку видов деятельности из регионального закона. Доход от них составляет не менее 70%.

На 2020 год для пострадавших УСН «Д» — 1%, «Д-Р» — 5%. Налогоплательщик включен в реестр МСП по состоянию на 01.03.2020. Принадлежность к этим отраслям определяется по основному ОКВЭДу из Постановления правительства №434.

Льгота определяется по основному или дополнительному ОКВЭДу из ЕГРИП / ЕГРЮЛ по состоянию на 01.03.2020. Если ОКВЭДы дополнительные, на них должно приходится не менее 50% выручки. Необходимо вести раздельный учет доходов (и расходов). Для некоторых видов деятельности есть дополнительное условие — сохранение 90% штата относительно 01.03.2020.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по основному ОКВЭДу из перечня в региональном законе. ОКВЭД включен в ЕГРИП / ЕГРЮЛ по состоянию на 01.03.2020.

Льгота для тех, кто торгует обязательными к маркировке товарами: обувью и лекарствами. Они должны составлять не менее 70% дохода.

УСН «Д» — 3%, «Д-Р» — 7,5%.

Для пострадавших на 2020 год УСН «Д» — 3%, «Д-Р» — 7,5%.

Принадлежность к этим отраслям определяется по основному ОКВЭДу из Постановления правительства №434.

Налогоплательщик включен в реестр МСП по состоянию на 01.03.2020. К пострадавшим также относятся ОКВЭДы из приложения 1 к Постановлению губернатора Краснодарского края от 08.04.2020 №202.

Для всех УСН «Д» — 3%, «Д-Р» — 7,5%.

Пониженные ставки действуют с 1 января 2020 до 31.12. 2022.

Для пострадавших УСН «Д» — 2%, «Д-Р» — 7,5%.

Принадлежность к этим отраслям определяется по основному ОКВЭДу из перечня в региональном законе. ОКВЭД включен в ЕГРИП / ЕГРЮЛ по состоянию на 01.03.2020. Доход от этого вида деятельности не менее 70%.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Список пострадавших ОКВЭДов — в приложении к местному закону. Не менее 70% доходов должно приходиться на эти виды деятельности.

Зарплата сотрудников не меньше МРОТ с учетом районных коэффициентов.

Для пострадавших УСН «Д» — 2%, «Д-Р» — 5%.

Список ОКВЭДов — в региональном законе. Не менее 70% выручки за 2020 год должно приходиться на эти виды деятельности.

Для пострадавших УСН «Д» — 2%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по ОКВЭДам из регионального закона.

Для пострадавших УСН «Д» — 1%.

Принадлежность к пострадавшей отрасли определяется по ОКВЭДам из регионального закона.

На 2020 год для пострадавших на УСН «Д» — 2%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по ОКВЭДам из Постановления правительства №434

Для пострадавших УСН «Д» — 2% (для ОКВЭДов из класса 79 — 1%), «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по ОКВЭДу из перечня в региональном законе. На этот вид деятельности должно приходиться не менее 70% дохода.

ЗН Мурманской области от 17.04.2020 №2478-01-ЗМО

Для всех УСН «Д» — 1%, «Д-Р» — 5%.

Пониженные ставки действуют с 01.01.2020 до 31.12.2022.

Для пострадавших на 2020 год УСН «Д» — 1%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по ОКВЭДам из перечня, утвержденного указом губернатора Новгородской обл. Доход от этих видов деятельности составляет не менее 70%.

Для ОКВЭДов 85.11, 85.41, 87, 88 с 01.01.2020 установлена ставка УСН «Д» — 3%, «Д-Р» — 7%. Не менее 70% дохода должно приходиться на эти ОКВЭДы.

Для отдельных видов деятельности на 2020 год УСН «Д» — 1%, «Д-Р» — 5%. На один из ОКВЭДов из списка должно приходиться менее 70% дохода. Доходы определяются по КУДиР.

ЗН Оренбургской области «Об установлении налоговой ставки для налогоплательщиков, применяющих упрощенную систему налогообложения»

На 2020 год УСН «Д» — 1%, «Д-Р» — 5%. Льготные ставки действуют для пострадавших ИП и ООО, включенных в реестр МСП по состоянию на 1 марта 2020 года. Список ОКВЭДов — в приложении к региональному закону.

С 2021 года для ИП, впервые зарегистрированных на территории Оренбургской обл., УСН «Д» — 1%, «Д-Р» — 5%. Список ОКВЭДов — в приложении к региональному закону. Срок — в течение двух налоговых периодов.

УСН «Д» — 4,5%, «Д-Р» — 11%. Льготные ставки действуют:

Для пострадавших отраслей из Постановления правительства №434.

Для арендодателей, снизивших ставки по аренде в 2020 году.

Для пострадавших «Д» — 1%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по основному ОКВЭДу. Список видов деятельности — в региональном законе.

Для пострадавших «Д» — 1%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по основному ОКВЭДу в ЕГРИП / ЕГРЮЛ на 01.03.2020. Список видов деятельности — в региональных законах.

Для всех УСН «Д» — 3%.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Список ОКВЭДов — в региональных законах Приморского края. Доля доходов от этих видов деятельности не менее 70%.

Для пострадавших «Д» — 1%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по основному ОКВЭДу в ЕГРИП / ЕГРЮЛ на 1 марта 2020. Список видов деятельности — в региональных законах.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по ОКВЭДу в ЕГРИП / ЕГРЮЛ на 01.03.2020. Список ОКВЭДов — из Постановления правительства №434.

Для пострадавших УСН «Д» — 1%.

Список ОКВЭДов — в региональном законе. Не менее 70% доходов должно приходиться на эти виды деятельности. Бизнес включен в реестр МСП по состоянию на 01.03.2020.

Для ОКВЭДов 55 и 79 в 2020 году УСН «Д» — 1%, «Д-Р» — 5%.

Для пострадавших УСН «Д» — 3%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по основному ОКВЭДу в ЕГРИП / ЕГРЮЛ на 01.03.2020. Список видов деятельности — в региональном законе.

Среднемесячная зарплата сотрудников за 2020 год не ниже МРОТ в Санкт-Петербурге.

Для пострадавших УСН «Д» — 2%, «Д-Р» — 7,5%.

Список ОКВЭДов — в региональном законе. Не менее 70% доходов должно приходиться на эти виды деятельности.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Список видов деятельности — в региональном законе. На них должно приходиться не менее 70% доходов.

Для пострадавших УСН «Д» — 1%, «Д-Р» — 5%.

Список ОКВЭДов — в региональном законе. Не менее 70% выручки за 2020 год должно приходиться на эти виды деятельности.

Для пострадавших УСН «Д» — 1%.

Список видов деятельности — в региональных законах. Не менее 70% доходов должно приходится на эти виды деятельности.

Для организаций дополнительное условие: сохранить численность штата не меньше 90% и заработную плату не меньше 50%. Зарплату сравнивают со средними значениями по Свердловской обл.

Для пострадавших УСН «Д» — 1%.

Принадлежность к этим отраслям определяется по списку видов деятельности из Постановления правительства №434. Доход от этих ОКВЭДов составляет не менее 70%. Бизнес в реестре МСП на 01.01.2021

Для пострадавших на 2020 год УСН «Д» — 1%, «Д-Р» — 5%.

Принадлежность к этим отраслям определяется по списку видов деятельности из Постановления правительства №434. Доход от этих ОКВЭДов составляет не менее 80%

Для пострадавших УСН «Д» — 2 или 4%, зависит от ОКВЭДа, «Д-Р» — 7 или 10%.

Список видов деятельности — в региональном законе. ОКВЭД включен в ЕГРИП / ЕГРЮЛ по состоянию на 01.03.2020.

Для пострадавших УСН «Д» — 2%, «Д-Р» — 5%.

Список видов деятельности — в региональном законе. Доход от них составляет не менее 70%.

Для пострадавших на 2020 год УСН «Д» — 3%. Принадлежность к этим отраслям определяется по основному ОКВЭДу из Постановления правительства №434. ОКВЭД в реестре ЕГРИП / ЕГРЮЛ по состоянию на 01.06.2020.

Для пострадавших УСН «Д» — 3%, «Д-Р» — 7%.

Список видов деятельности — в региональных законах.

Читайте также: