Услуги рао и воис при усн

Опубликовано: 19.05.2024

Время чтения: 10 минут

Нет времени читать? Оставьте почту — пришлём ссылку на статью.

Владельцы магазинов, кафе, ресторанов, спортивных клубов включают музыку для посетителей и получают за это штрафы в десятки и сотни тысяч рублей. А всё потому, что те, кто использует музыку для бизнеса, нарушают авторские права. Разбираем шесть законных способов получить музыку для бизнеса.

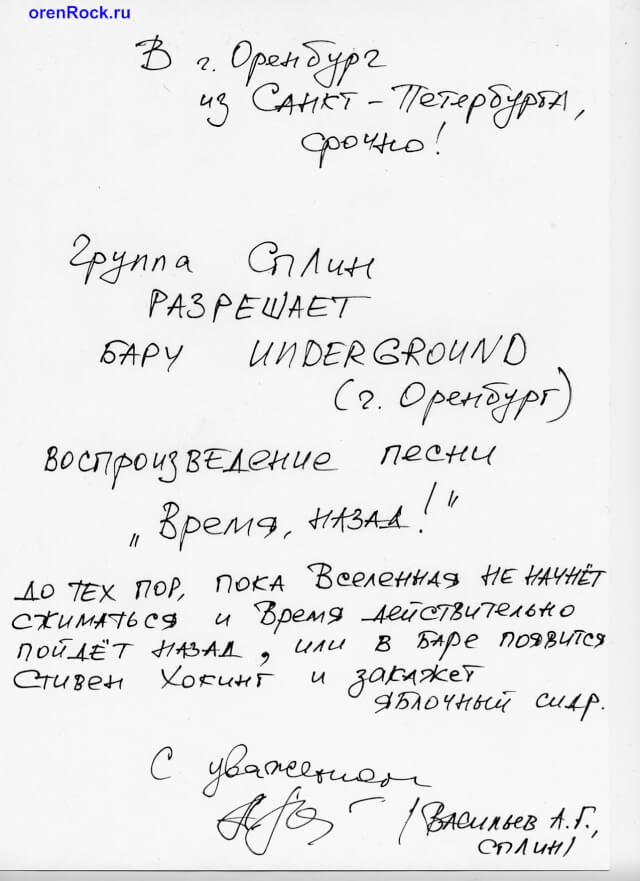

Десять лет назад в оренбургский рок-бар Underground пришли проверяющие. Они обратили внимание на играющую в баре песню группы «Сплин» «Время, назад!». Оказалось, что руководитель заведения не делал за песню отчислений в РАО (Российское авторское общество), а значит, не имел права включать её. Тогда проверяющие выписали штраф.

Руководитель бара обратился к юристу. Тот сказал, что есть только одна возможность избежать штрафа — получить подписанное разрешение на воспроизведение от правообладателя.

Тогда бизнесмен решил написать лидеру группы «Сплин» и попросить выдать такое разрешение. Музыканты ответили и выслали документ. Несмотря на оригинальную формулировку, он имеет юридическую силу: сказано, что группа разрешает воспроизведение, есть подпись правообладателя.

Сейчас разрешение с автографом певца висит на стене рок-бара, а эта история стала довольно известна в интернете.

Эта история со счастливым концом: владелец бара избежал штрафа, а популярность заведения только возросла. Но так бывает не всегда.

В баре «Казаки» нелегально ставили песни Михаила Круга, Алексея Брянцева и других исполнителей. Суд оштрафовал владельца бара на 325 000 ₽.

В ресторанах сети «Ресторатор» включали песни Джо Кокера и Энрике Иглесиаса. Компанию оштрафовали на 182 000 ₽. Владельцы сети подали апелляцию, но это не помогло.

Почему нельзя включать музыку из плейлиста

У каждого музыкального произведения есть автор, а у автора — авторские права. Это значит, что только он имеет право зарабатывать на своей музыке. А ещё он может разрешить другим людям её использовать — за деньги или бесплатно (ст. 1255 ГК РФ).

Если автор продаёт кому-то право распоряжаться своей музыкой, покупатель получает смежные права на произведение. Например, звукозаписывающая компания подписывает с автором договор и выпускает диски с его песнями. Владельцы смежных прав получают право распоряжаться произведением (ст. 1303 ГК РФ).

Если вы включаете плейлист там, где работаете с клиентами, значит, используете музыку для бизнеса. По закону это коммерческое использование музыкальных произведений. За него нужно платить правообладателю, иначе вы нарушите авторские и смежные права (ст. 1326 ГК РФ).

Не имеет значения, скачали вы музыку с торрентов, поставили лицензионный диск, запустили плейлист в соцсетях или включили радио. Неважно, кто включил музыку: если официант-стажёр вставил свою флешку в музыкальный центр, отвечать всё равно владельцу бара.

Как получить музыку за деньги

1. Заключить договор с РАО и ВОИС

Чтобы безопасно использовать музыку для бизнеса, подпишите договор с двумя организациями: Российским авторским обществом (РАО) и Всемирной организацией интеллектуальной собственности (ВОИС). Это государственные посредники между правообладателями и теми, кто использует музыку в коммерческих целях. РАО защищает авторские права, а ВОИС — смежные.

РАО и ВОИС по умолчанию защищают права всех музыкантов, кроме тех, кто подписал отказ. Это значит, что если вы заключаете договор с государственными посредниками, то можете включать у себя в кафе или ресторане практически любые российские и зарубежные композиции.

Если подписать договор с РАО и ВОИС, бизнесмену придётся каждый месяц готовить отчёты. В них нужно перечислить все треки, которые предприниматель включал у себя на точке. Эти данные нужны посредникам для того, чтобы рассчитать сумму вознаграждения для каждого правообладателя.

2. Заключить договор с компанией-посредником

Предприниматель может заключить договор с частной компанией-посредником. Они договариваются с правообладателями двумя способами:

- Напрямую с исполнителем или музыкальной студией.

- Выбирают часть композиций из базы РАО и ВОИС и подписывают с ними договор.

Самые известные компании-посредники: «Бубука», «Retail Media Group», «МузКафе». Предпринимателю не придётся каждый месяц готовить отчёты: частные посредники сами отследят, какие песни он включал. Договор с частным посредником обходится дешевле, чем с РАО и ВОИС, но и треков в его базе меньше, чем в государственной.

Если частный посредник договаривается с правообладателями напрямую, может возникнуть путаница. Например, кафе каждый месяц платит частному посреднику и ставит треки из его базы. Вроде бы всё законно, но если проверка от РАО или ВОИС обнаружит, что владелец кафе платит не авторскому обществу, а кому-то другому, может возникнуть спор. Ведь по умолчанию именно РАО и ВОИС защищают интеллектуальные права на территории России. Если мирно договориться не получится, дело может дойти до суда.

Торговый центр «Дворцовая площадь» заключил лицензионный договор с компанией «Бубука». Во время проверки представители ВОИС решили, что музыка в торговом центре играет нелегально, и подали в суд на компанию. Но «Бубука» доказала, что имеет право предоставлять лицензии на музыку. Суд встал на сторону предпринимателя.

Чтобы избежать проблем, стоит заключать договоры с крупными компаниями, которые защищают своих клиентов от исков РАО и ВОИС.

Предположим, предприниматель открывает кафе в Москве. Площадь — 200 м², количество посадочных мест — 25. Он собирается включать запись, живой музыки в кафе не будет.

| Посредник | Цена в месяц |

|---|---|

| РАО и ВОИС | (200 м² × 34 ₽) × 2 = 6800 ₽ × 2 = 13 600 ₽ |

| «Бубука» | от 990 ₽ — в зависимости от тарифа |

| «МузКафе» | от 900 ₽ — в зависимости от тарифа |

| «Retail Media Group» | от 500 ₽ — в зависимости от технического решения |

| Посредник: РАО и ВОИС |

| Цена в месяц: (34 ₽×М² × 200М²) × 2 = 6800 ₽ × 2 = 13 600 ₽ |

| Посредник: «Бубука» |

| Цена в месяц: 2500 ₽ |

| Посредник: «МузКафе» |

| Цена в месяц: от 900 ₽ — в зависимости от тарифа |

| Посредник: «Retail Media Group» |

| Цена в месяц: от 500 ₽ — в зависимости от технического решения |

Где взять музыку бесплатно

1. Использовать треки с открытой коммерческой лицензией

Лицензия — это документ, в котором правообладатель говорит, как можно использовать композицию. Чтобы бесплатно включать трек в своём кафе или ресторане, вам нужна музыка с открытой коммерческой лицензией — Creative Commons. Найти такую музыку можно на сайтах-библиотеках, например, Soundcloud.

Как скачать бесплатную музыку с Soundcloud:

1. Зайдите на сайт и зарегистрируйтесь или авторизируйтесь через социальные сети:

2. Введите в строке поиска исполнителя или название песни:

3. Перейдите в раздел Tracks:

4. Отсортируйте результаты по фильтру «to use commercially». Эту музыку можно бесплатно и безопасно включать там, где работаете с клиентами:

Чтобы убедиться, что трек можно включать легально, зайдите на его страницу. Если в описании есть пометка «Creative Commons», значит, эту композицию можно использовать в коммерческих целях:

Риск открытой лицензии

Сайты-библиотеки разрешают использовать музыку для бизнеса, но если эти композиции есть в базе РАО и ВОИС, может возникнуть конфликт. Придётся доказывать свою правоту в суде — это время и деньги. И не факт, что предприниматель победит и ему не придётся платить.

2. Ставить старую музыку

Авторские права действуют 70 лет после смерти автора. Если этот срок истёк, произведение считается народным достоянием и его можно использовать для бизнеса бесплатно (ст. 1282 ГК РФ).

Но смежные права работают и для старой музыки. Обычно они принадлежат звукозаписывающей компании. Например, если лейбл выпустил сборник симфоний Моцарта в 2001 году, использовать их бесплатно нельзя — придётся договариваться с владельцем смежных прав.

Найти старую запись, для которой прекратили действовать авторские и смежные права, практически нереально, поэтому этот способ используют редко.

3. Договориться с правообладателями напрямую

Этот путь выбрал владелец рок-бара Underground из истории в начале статьи. Правообладателем может выступать как музыкант, так и звукозаписывающая компания. Договор нужно оформить в письменном виде, чтобы было что показать проверяющим.

Найти выход на звёзд российского или мирового масштаба может быть непросто — а вот договориться с местными исполнителями вполне реально. Условия договорённости могут быть любыми, если они подходят обеим сторонам. Но бизнесмен сможет использовать только те композиции, о которых он договорился с правообладателем.

4. Писать музыку самому

Автор произведения может использовать своё творчество любым способом, если это не противоречит закону. Так что, если вы пишете музыку, никто не может запретить вам включать её в своём кафе, ресторане или спортклубе.

Что будет, если нарушить закон

Представители РАО и ВОИС могут прийти к бизнесмену с проверкой. Если они заподозрят, что музыка играет нелегально, то снимут это на видео и соберут доказательства того, что бизнесмен получает с клиентов деньги. Это может быть счёт из ресторана или кассовый чек. Затем они отправят владельцу бизнеса претензию с требованием заключить договор. Если предприниматель её проигнорирует, РАО и ВОИС могут подать в суд по интеллектуальным правам.

Бизнесменам, которые незаконно используют музыку для бизнеса, грозит штраф от 10 000 ₽ до 5 000 000 ₽ или в размере двойной стоимости права использовать произведение (ст. 1301 ГК РФ).

Памятка

Два законных способа получить музыку за деньги:

- Заключить договор с государственными посредниками — РАО и ВОИС.

- Заключить договор с частным посредником.

Договор с государственными организациями стоит дороже, зато предприниматель сможет включать любую музыку, какую захочет. У частных компаний цены ниже, но и базы музыкальных композиций меньше.

Четыре законных способа получить музыку бесплатно:

- Использовать треки с открытой коммерческой лицензией. Здесь есть риск, что композиции есть в базе РАО и ВОИС. Тогда может возникнуть конфликт и придётся доказывать свою правоту в суде.

- Ставить старую музыку.

- Договориться с правообладателями напрямую.

- Писать музыку самому.

Автору помогал Вячеслав Батумски, эксперт в музыкальной индустрии.

«Я часто гонял в своём кафе песни Zivert. Однажды пришли агенты из РАО и спросили, есть ли у меня договор с правообладателем этой музыки. Договора у меня не было. И отчислений в РАО я не делал. Мне присудили штраф двести тысяч рублей».

Такая история может случиться с любым магазином, баром, кафе, рестораном или торговым центром, где фоном играют музыкальные композиции. Вместе с Марком Войцеховским — юристом компании БУБУКА — мы выяснили, как включать песни в публичных заведениях, чтобы не заработать штраф за нарушение авторских прав.

Почему нельзя просто так включать музыку в баре или кафе

У любой музыкальной композиции есть автор, который обладает на неё авторским правом.

Авторское право — это право собственности на произведение искусства. Оно принадлежит отдельно автору слов и отдельно автору музыки.

Но недостаточно просто написать музыку и слова. Песню должен кто-то исполнить и кто-то записать. Соответственно, рядом с авторскими всегда стоят смежные права.

Смежное право — это право того, кто непосредственно не сочинял музыку или текст, но помог воплотить замысел авторов в реальность. Смежные права принадлежат отдельно исполнителю песни и отдельно изготовителю фонограммы.

Пример. Возьмём песню Аллы Пугачёвой «Этот мир». Автор слов песни — Леонид Дербенев, автор музыки — Александр Зацепин, исполнитель — Алла Пугачева, изготовитель фонограммы — фирма грамзаписи «Мелодия». Дербеневу принадлежит право на текст, Зацепину — право на мелодию. Алла Пугачева исполнила эту песню, поэтому у неё есть смежное право. Изготовить запись тоже непросто: необходима студия, оборудование, звукорежиссёр, инженеры. Поэтому лейбл звукозаписи также имеет право на песню. В итоге получается четыре права: право авторства на музыку, на текст, смежное право исполнителя и смежное право лейбла звукозаписи. Их еще иногда называют «200% прав».

Иногда четыре права принадлежат разным людям, как в нашем примере. Бывает, что один человек написал слова и музыку, сам спел, и записал в домашней студии. Тогда 200% прав принадлежит ему одному.

У автора есть право на публичное исполнение песни. Публичное исполнение — это любое исполнение вне обычного круга семьи или друзей. Семья или компания друзей используют песни в частных (некоммерческих) целях, поэтому не платят за такое использование.

А любое заведение, в котором на фоне играет музыка, использует её в коммерческих целях. За коммерческое использование нужно платить правообладателю.

Пример. Роман — владелец кафе. Вместе с женой он любит слушать Стинга. Если Роман включает его песни у себя в квартире — это некоммерческое использование. Если слушать в машине, пока едешь на работу — это некоммерческое использование. Роман приезжает на работу и включает Стинга в своём кафе — это коммерческое использование композиции.

Сейчас есть куча сервисов, которые позволяют слушать музыку: YouTube, Яндекс Музыка, Спотифай, Эпл Мьюзик, ВК. Но все эти стриминговые сервисы предоставляют право использовать музыку только в личных некоммерческих целях. Включать их в заведениях нельзя. Это даже написано в условиях использования этих сервисов, но их обычно никто не читает.

Условия использования Spotify предусматривают только личное некоммерческое использование

Важно. Спотифай, Эпл Мьюзик, Яндекс Музыка и т.д. не предназначены для коммерческого использования. Музыка с флешки, диска, радио, клипы по ТВ также не годятся для публичного заведения.

Защитой авторских прав занимается Российское авторское общество (РАО), а защитой смежных прав — Всероссийская организация интеллектуальной собственности (ВОИС).

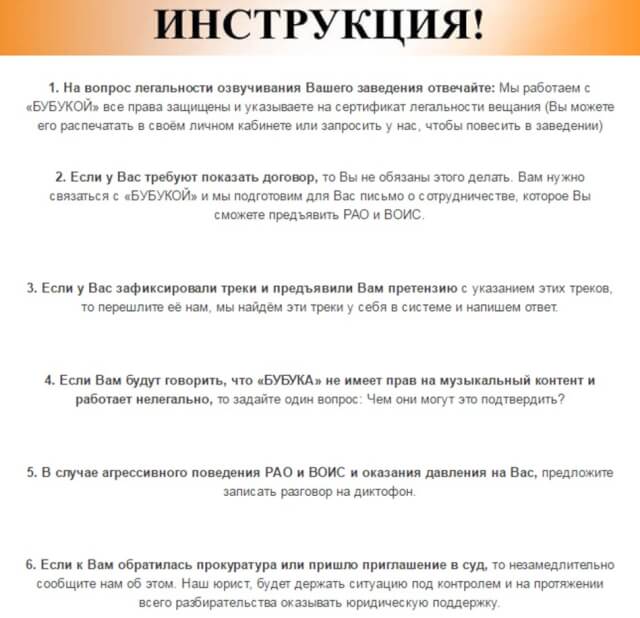

Марк Войцеховский, юрист БУБУКИ Есть одна вещь про РАО/ВОИС, которую нужно знать каждому заведению. Они могут подавать иски в суд от имени любого автора. Как это обычно выглядит в реальности: у вас в заведении играет музыка, туда приходит агент РАО и ВОИС (обычно это один человек), снимает видео, на котором слышна музыка, и после этого вы получаете от них претензию о выплате штрафа. Штраф — это 40 000 рублей за одно проигрывание одного трека. Обычно они фиксируют 5-10 треков, т.е. штраф будет от 200 000 до 400 000 рублей. Формально они правы, потому что исполнение музыки в заведении без договора с автором — нарушение закона, а у РАО/ВОИС есть право защищать всех авторов по умолчанию. При этом вы никогда не отличите агента РАО от обычного посетителя. Он не представляется, делает обычный заказ и спокойно сидит, записывает видео на телефон. Телефон при этом может быть просто все время направлен в потолок.

РАО и ВОИС защищают песни абсолютно всех исполнителей. Разумеется, Стинг понятия не имеет, что какой-то Роман из России включает его песни в своем кафе. А РАО и ВОИС всё равно готовы неустанно защищать авторские права Стинга. Из под их опеки выпадают только те исполнители, которые подписали отказ от защиты. Например, так поступил рэпер Оксимирон ещё в 2016.

Кстати, исполнять чужие песни в коммерческом заведении вживую — тоже нарушение. Должен быть либо договор с автором, либо договор с РАО. Закон не говорит, кто конкретно должен платить: музыкант или ресторан, в котором он поёт. Но Верховный суд разъяснил, что должен платить ответственный за музыку — организатор, т.е. ресторан, кафе, бар. Большинство кавер-групп работают без договоров с правообладателями. И если какая-то местная дива исполнит песню Zivert пятничным вечером в уютном ресторанчике с живой музыкой, рискует не она, а ресторан. Но иски по живой музыке предъявляются крайне редко. Причина проста: правообладатели просто не добираются до этих ресторанчиков.

Как законно включать музыку в заведении

Чтобы не заработать штраф от РАО/ВОИС, используйте легальные способы. Есть платные, есть бесплатные. Платные эффективнее и без головной боли.

Платные способы

Способ 1. Заключить договор с РАО и ВОИС. РАО и ВОИС — это государственные посредники между авторами песен и коммерческими организациями. Автор может выбрать любую организацию-посредника. Если он не выбрал никакую, считается, что он по умолчанию работает с РАО/ВОИС. Но автор может изъять свои права из управления РАО/ВОИС и работать с любым другим посредником. Многие авторы так и делают.

Если вы заключите договор с РАО и ВОИС, то сможете легально включать треки большинства российских и зарубежных исполнителей.

Для заключения договора нужно обратиться к региональному представителю РАО и ВОИС . Представитель посчитает сумму ежемесячных отчислений и подготовит договор.

Размеры отчислений (авторское вознаграждение) зависят от типа заведения и количества посадочных мест.

Расценки РАО зависят от площади помещения

Еще придётся ежемесячно отчитываться обо всех треках, которые бизнесмен включал в заведении. Этот отчёт позволяет посреднику определить размер вознаграждения авторам композиций.

Способ 2. Заключить договор с компанией-посредником. РАО и ВОИС — не единственные посредники на рынке легальной музыки для бизнеса. Можно прибегнуть к услугам частных посредников, таких как Бубука , Музкафе , РадиоСпаркс .

Частные посредники заключают договор либо с авторами, либо с лейблами звукозаписи, либо с авторским обществом.

Если заключить договор с частным посредником, не придется ежемесячно отчитываться об используемых треках. Да и платить меньше. К примеру, РадиоСпаркс берёт 900 руб. / месяц, если площадь заведения до 100 кв. м. Платить сразу за год выгоднее.

Часто РАО и ВОИС остаются недовольны, узнав, что бар или ресторан заключили договор с частным дистрибьютором. Доходит и до суда.

Марк Войцеховский, юрист БУБУКИ Бывает, что РАО/ВОИС предъявляет претензии нашим клиентам. Но тогда мы сами готовим ответ в РАО, предоставляем все необходимые документы. В 99% претензии к нашим клиентам после этого снимаются. Иногда РАО все же подает в суд против наших клиентов. За 8 лет было не больше 10 таких дел, и мы выиграли все.

Важно. Если выбираете частного дистрибьютора, внимательно читайте договор. Там должно быть прописано, что посредник обязуется представлять интересы пользователя в суде и компенсирует убытки в случае претензий и исков.

Бесплатные способы

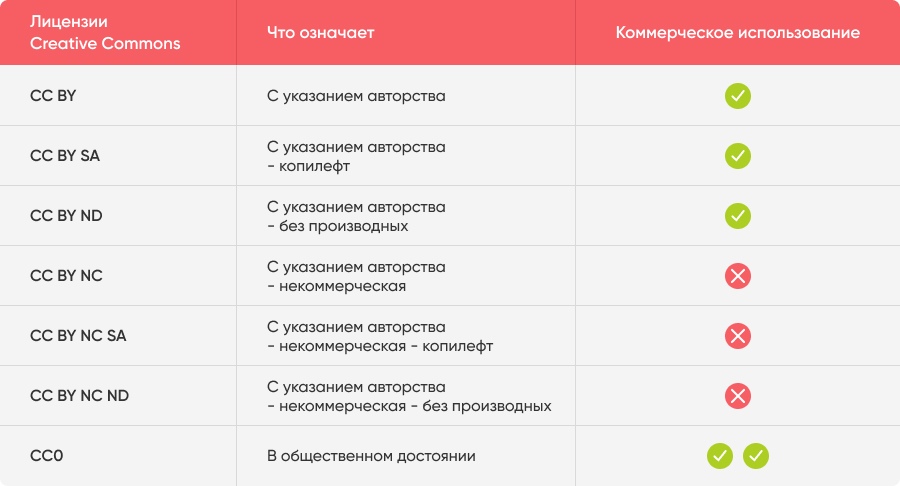

Способ 1. Включать песни с открытой лицензией. Есть такая музыка, которую авторы изначально выкладывают в свободный доступ, т.е. отказываются от права на вознаграждения. Это так называемая лицензия creative commons или СС.

Найти такую музыку для кафе или ресторана можно, например на Netlabels или на FMA .

Но загвоздка в том, что не каждый трек можно включать в баре или кафе. Подходят песни с типом лицензии CC BY, CC BY-SA или CC BY-ND.

Если вы собираетесь использовать музыку по лицензии CC, то внимательно читайте условия лицензии по каждому треку.

CC BY-SA 4.0 означает, что лицензия свободная. Песни подходят для коммерческого использования

Композиции с пометкой Non commercial запрещено включать в заведениях.

Если видите пометку Non commercial, знайте, что такой трек нельзя использовать в коммерческих целях

Способ 2. Заключить договор напрямую с правообладателем. Многим ценителям рока знакома история 2008 года, когда в оренбургский бар Underground пришли агенты РАО. Не найдя повода для претензий, они услышали песню группы Сплин «Время, назад» и спросили, есть ли у бара договор с авторским обществом. Договора не было. Бару прилетел штраф. Тогда директор бара написал письмо лидеру Сплина Васильеву и попросил разрешение включать эту песню. Васильев разрешил. Штрафа бар избежал, но отчисления в РАО начал делать.

Напрямую со знаменитостями не договориться, а вот с местными исполнителями вполне. Главное, обсудите условия, цену, список разрешенных песен и закрепите это в договоре.

Иногда правообладателем является не музыкант, а лейбл звукозаписи. Как правило, у лейбла есть права на песни нескольких исполнителей. Тогда достаточно одного договора с звукозаписывающей компанией.

Способ 3. Включать старую музыку. Музыки без авторских и смежных прав не существует. Но у авторских и смежных прав есть срок действия. Когда он истекает, произведение переходит в общественное достояние. Для авторских прав этот срок — 70 лет со смерти автора, для смежных — 50 лет с момента создания записи.

И вот здесь начинаются нюансы. Допустим, 70 лет с момента смерти Чайковского прошло. Авторские права не действуют. Но есть смежные права исполнителя и изготовителя фонограммы. Запись произведения Чайковского в исполнении Лондонского королевского оркестра сделана в 2010 году. Смежные права на неё перестанут действовать только в 2060 году. А до этого времени заведение должно платить обладателям смежных прав: оркестру и лейблу. Не платит — нарушение. ВОИС может взыскать штраф: 20 000 за каждое исполнение трека. То же самое с народной музыкой: авторского права нет, но есть смежные права ансамбля, который поет Калинку-Малинку.

Поэтому единственный 100% способ не платить за старую музыку — взять пластинку, изданную 50 лет назад, и чтобы автор музыки тоже умер 70 лет назад.

Способ 4. Использовать генератор музыки Mubert. Mubert — сервис, который в реальном времени генерирует уникальные музыкальные композиции. Нужно задать направление, продолжительность и программа сгенерирует трек. Сервис на любителя, поэтому много о нём говорить не будем.

Коротко о главном

На каждую песню распространяется четыре права: право автора на музыку, право автора на текст, смежное право исполнителя и смежное право лейбла звукозаписи.

У автора есть право получать вознаграждение за коммерческое использование его песни. Коммерческое — это любое использование вне обычного круга друзей или семьи.

Сервисы вроде Спотифай, Эпл Мьюзик, Яндекс Музыка, ВК не предназначены для коммерческого использования. Радио, музыку с флешки или диска также запрещено включать в кафе, ресторанах, барах и других заведениях.

Существует два законных платных способа включать музыку в баре или кафе: договор с государственным посредником РАО и ВОИС, либо договор с частным музыкальным посредником. Стоимость зависит от площади заведения и количества посадочных мест.

Бесплатные варианты тоже существуют. Можно включать песни с открытой лицензией Creative Commons или песни с истекшим авторским и смежным правом, либо заключить договор напрямую с правообладателем.

Вступившие в октябре 2014 года в силу изменения в Гражданский Кодекс РФ закрепили ряд новых возможностей по использованию объектов авторских и смежных прав.

В пользу РАО и ВОИС

Например, посещая кафе или ресторан, вы оплачиваете, в том числе, и свое право слушать музыкальные композиции. Собственники бизнеса производят отчисления в пользу Общероссийской общественной организации «Российское Авторское Общество» (РАО), Всероссийской Организации Интеллектуальной Собственности (ВОИС), исходя из утвержденных ставок. Оплата рассчитывается, исходя из количества посадочных мест, дорожек для боулинга, бильярдных столов. Фоновая музыка и в крупных торговых центрах, и в самых маленьких сельских магазинчиках (парикмахерских, киосках и др.) одинаково подлежит обложению выплатами в пользу РАО и ВОИС, исходя из озвучиваемой площади. Театры, кинотеатры, филармонии, клубы рассчитывают размеры вознаграждения в процентах от своей выручки.

Собственники бизнеса - пользователи вынуждены либо заключать договоры с РАО и ВОИС и регулярно производить выплаты, либо отстаивать свои интересы в суде под угрозой привлечения к ответственности. Логика понятна: проще заплатить несколько тысяч рублей в месяц, чем несколько сот тысяч за один час.

Примером может служить дело, рассмотренное в Арбитражном суде Ульяновской области по иску РАО о взыскании с предпринимателя (владельца кафе) компенсации за незаконное воспроизведение (прослушивание песен) в размере 645 тыс. рублей. По утвержденным самим истцом (РАО) ставкам (15 тыс. рублей в пользу каждого автора) была рассчитана указанная сумма. Всего было прослушано 11 произведений! Арбитражный суд удовлетворил требования частично и взыскал компенсацию в размере 430 тыс. рублей.

Однако за текущий год судебная практика существенно изменилась в пользу бизнеса, а вступившие в октябре 2014 года в силу изменения в Гражданский Кодекс РФ закрепили ряд новых возможностей по использованию объектов авторских и смежных прав.

Пять новых возможностей

1. Судебная практика закрепила позицию о том, что компенсацию за незаконное использование необходимо рассчитывать исходя не из количества авторов, а из количества произведений. Такой вывод был сформулирован в Постановлении Президиума ВАС РФ № 19440/13 от 15.04.14 по делу РАО против государственного автономного учреждения Республики Мордовия «Ледовый дворец». Кроме того, Президиум ВАС разрешил пересмотреть аналогичные дела. Например, дело о взыскании 645 тыс. рублей могло быть пересмотрено с уменьшением суммы до 110 тысяч.

2. Пленум ВАС РФ посчитал порочной практику взыскания денежных средств в пользу аккредитованных организаций (в том числе РАО и ВОИС) без привлечения к участию в деле самих правообладателей. В Постановлении № 51 от 18.07.14 указано, что в случае подачи иска в защиту прав конкретного лица, его надлежит известить о времени и месте рассмотрения дела. Кроме того, правообладатель указывается в качестве взыскателя в исполнительном листе. Таким образом, авторы и исполнители будут поставлены в известность о каждом выявленном случае нарушения их прав и смогут претендовать на компенсацию лично.

3. С 1 октября 2014 года введено понятие открытой лицензии. Пользователь соглашается с условиями открытой лицензии в обмен на возможность использования объектов авторского права. Например, ряд сайтов представляли авторам возможность размещения своих произведений за определенную плату (возможность продвижения, рекламы). Пользователи же получали бесплатный доступ к таким произведениям, возможность их публичного воспроизведения. Сейчас такие правоотношения окончательно урегулированы, открытая лицензия позволяет не делать отчисления аккредитованным организациям. Но обращаю ваше внимание на условия открытых лицензий, они могут существенно отличаться.

4. Правообладатели и пользователи могут заключить договоры напрямую (без выплат отчислений третьим лицам). По действующему законодательству РАО и ВОИС осуществляют защиту прав лиц, в том числе, на бездоговорной основе. Для того, чтобы правообладатель мог заключить лицензионный договор с пользователем, ему необходимо уведомить аккредитованную организацию об отказе от управления своими правами (ст.ст. 1242-1244 ГК РФ), а затем заключить договор (договоры) с заинтересованными пользователями. Например, на сайте РАО можно найти список авторов, отказавшихся от управления своими правами, а также список принадлежащих им произведений.

По информации, появившейся в интернете, поэт Илья Резник принял решение об отказе от управления своими правами со стороны РАО: «В годовом отчете, присланном мне из этой организации, я увидел, что за единовременное использование моих произведений некоторые теле- и радиоканалы начисляют мне сумму, равную 12 копейкам. И это еще без уплаты НДС и отчисления в РАО за их деятельность».

Возможность заключения договоров с правообладателями используют многие крупные сети магазинов, кафе. Как правило, сети работают с собственными дружескими организациями, заключающими договоры с авторами и исполнителями. Несмотря на претензии РАО и ВОИС, арбитражные суды приняли решения в пользу бизнеса, указав, что при наличии у пользователя прямого договора с правообладателем, аккредитованные организации утрачивают право на взыскание вознаграждения и компенсации.

В России появилось несколько общедоступных сервисов, предлагающих заключение лицензионных договоров и поддержку в спорах с аккредитованными организациями. Как правило, на выбор пользователя представляются несколько вариантов доступа к базе данных с возможностью подбора определенных произведений и формирования плейлистов. Оплата, взимаемая за воспроизведение, как правило, ниже, чем тарифы, установленные РАО и ВОИС.

5. Не стоит забывать и про возможность использования музыкальных произведений и фонограмм, перешедших в общественное достояние, после окончания срока действия исключительного права на них. Такие произведения могут быть использованы без получения каких-либо разрешений и компенсационных выплат.

Оставайтесь активными

Однако проблем, связанных с защитой авторских и смежных прав, по-прежнему много. И лучшими советами будут:

- Активная жизненная позиция (требование о выплатах в пользу аккредитованных организаций только за публично исполненные произведения и в пользу их правообладателей, публикация открытых реестров произведений, перешедших в общественное достояние).

- Последовательное отстаивание своих прав (судами, к сожалению, не оцениваются доводы сторон, ссылающихся на принципиальную невозможность защиты прав авторов и исполнителей аккредитованными организациями без заключения договора в связи с обязательствами России перед ВТО; но заинтересованные лица защищают себя в суде и меняют судебную практику).

- Изучение судебной практики и изменяющегося законодательства.

Примером может послужить другое дело по иску РАО к индивидуальному предпринимателю, рассмотренное Арбитражным судом Ульяновской области. Только активная позиция ответчицы позволила ей снизить размер взысканной компенсации с 555 тыс. рублей до 80 тысяч.

Нужно помнить, что подарков и милостей от правообладателей и их аккредитованных защитников не будет, и глупо полагаться на то, что кто-то другой защитит права бизнеса, кроме самих владельцев.

Татьяна Копейкина,

частнопрактикующий юрист

УСН значительно снижает нагрузку по налогам на хозяйствующий субъект, а также упрощает ведение бухучета, заполнение налоговых регистров и процесс представления деклараций в ИФНС.

УСН в новом году стал гораздо популярнее, что связано в первую очередь с отменой налогового режима ЕНВД. В обновленной «упрощенке» появились расширенные лимиты по выручке, плавающие ставки и другие изменения.

Ведение бухгалтерии для

ООО и ИП на УСН

от 2500 руб. / месяц

Новые правила УСН 2021

При переходе на УСН необходимо решить, что выбрать УСН Доходы или УСН Доходы минус Расходы, при этом надо учесть все вступившие в новом году изменения, а их целых 55. По большей части требования к «упрощенцам» смягчились.

В 2021 году можно открыть бизнес с применением УСН и физическим и юридическим лицам. Также на этот режим можно перейти путем уведомления налоговых органов. Для организаций переход доступен по итогам 3 квартала, если доходы от реализации и внереализационные доходы в сумме не превысили 112,5 млн. рублей.

Упрощённая система налогообложения в 2021 году: нюансы применения

Главным изменением упрощенной системы налогообложения в 2021 году стали новые лимиты. Теперь для работы на этом налоговом режиме необходимо не превышать лимит в 150 млн. рублей и численность сотрудников до 100 человек. Но превышение этих лимитов по новым поправкам в закон не заставит налогоплательщиков сразу перейти в ОСНО. Для бизнесменов установлен переходный период до 200 млн. рублей и до 130 человек. То есть, если первый порог был пройден уже во втором квартале, то у предпринимателя есть время подготовиться к переходу на ОСНО. Если же скачок численности или дохода был временным, то второй рубеж не будет пройден.

Для переходного периода действуют другие ставки. Если в обычном режиме при УСН на Доходах ставка составляет 6%, а на УСН Доход минус Расход – 15%, то ставка в переходной зоне повышается соответственно до 8% и 20%.

В связи с проведенными изменениями поменялась и налоговая декларация. Теперь введены строки 101 и 201 с формулами подсчета изменяемой при превышении лимита ставки. Теперь при исчислении авансового платежа в переходный период, необходимо из дохода за все время вычесть доход по итогам предыдущего квартала, и на всю полученную сумму применить ставку 8%.

Еще нововведения 2021 года коснуться зачета налогов. Теперь на «упрощенке» можно зачесть между собой федеральные, местные и региональные налоги. При существовании налога какого-либо вида, возврат по-другому будет невозможен. Также ИП на УСН смогут воспользоваться продленными налоговыми каникулами. Их продлили до 2023 года для только открывшихся ИП в производственной, социальной, научной деятельности и сфере бытовых услуг. Причем доход от основного вида деятельности должен составлять не менее 70% всех доходов предпринимателя согласно Письму Министерства финансов от 03 июля 2018 года № 03 -11 -11/ 46042. Упрощенцев начнут штрафовать за неправильно оформленные декларации и просроченные отчеты в ПФР.

ИП на «упрощенке» смогут не заполнять декларации при использовании режима Доходы и онлайн ККТ. Сведения по доходам предпринимателя будут напрямик попадать в налоговую службу.

Выгода применения УСН 2021

Как и у других налоговых режимов, у УСН есть свои недостатки и выгодные стороны. Во-первых, этот режим позволяет работать только с одним налогом, что значительно упрощает и бухгалтерию, и налоговый учет. ИП получают дополнительное преимущество в виде возможного отсутствия отчетности. Организации могут не платить налоги на имущество (есть исключения – соответствие условию налогообложения объектов по кадастровой стоимости), на прибыль и НДС, ИП не платят НДФЛ.

Плюсом «упрощенки» можно назвать и возможность выбора налоговой базы по УСН Доходам или по УСН Доходы минус Расходы. Один раз в год налогооблагаемую базу можно поменять по заявлению. Декларации также подаются только 1 раз в год, причем при использовании базы «Доходы» и онлайн кассы, декларацию можно вовсе не подавать.

Суммы выплат государству при ведении деятельности на УСН

Ставка налога по УСН по Доходам может варьироваться от 1% до 6%. Ее могут сами изменить региональные власти, в качестве меры поддержки для малого и среднего бизнеса в регионе. К этой мере уже прибегли власти 39 регионов России. Верхнюю ставку налога переходного периода понижать не допускается. При режиме налога Доходы минус Расходы региональные власти могут снизить ставку налога до 5% от, установленных государством 15%.

При перечислении авансовых платежей ИП или ООО может зачесть сумму заплаченных в ПФРФ взносов, причем при отсутствии работников, зачет разрешается производить в полном объеме, а при наличии сотрудников, только в размере 50% от суммы всех отчислений.

Минимальный налог

Согласно ст. 346.18 НК РФ, налогоплательщик, применяющий объект налогообложения УСН Доходы минус расходы, должен уплатить минимальный налог, если сумма налога, рассчитанная обычным порядком (в том числе и при применении дифференцированной налоговой ставки), меньше, чем сумма минимального налога, т.е. 1% от доходов.

Обратите внимание: налоговой базой для расчета минимального налога будут не доходы, уменьшенные на величину расходов, а полученные доходы. При этом минимальный налог рассчитывается только для варианта УСН Доходы минус Расходы.

Отчетность за работников

В 2021 году сдается отчетность за работников за 2020 год, но передается она уже по новым правилам. Если их нарушить, то могут последовать штрафы. По старой форме 2-НДФЛ можно сдать до 01.03.2021 года, за этот год уже будет сдаваться отчет в составе общей формы 6-НДФЛ, которая изменила свой формат.

Если численность сотрудников не превысила 10 человек, то сдать можно бумажный отчет, если превысила, то отчет подается в электронном виде. СЗВ-ТД следует подавать в электронной форме при численности сотрудников свыше 24 человек (от 25), если меньше, то отчет можно сдать в бумажном формате. Отчет передается в ПФ при поступлении и выбытии работников не позднее дня, следующего за выходом приказа. До 15 числа следующего месяца в ПФ подается отчет по переводам сотрудников и по заявлениям о выборе способа ведения трудовой книжки. По сотрудникам, которые в течение года никак не перемещались, следует раз в год сдавать отчет до 15 февраля. Это правило вступило в силу с 2020 года. За ошибки в отчете, предоставление заведомо недостоверной информации и за несвоевременную подачу отчета «упрощенца» могут оштрафовать на 500 рублей за каждого застрахованного.

В ФСС отчет следует подать до 25 числа, если отчет сдается в электронном виде и до 20, если в бумажном. С численностью свыше 25 отчет подается в электронной форме. По этой отчетности также введены штрафы из расчета за каждое застрахованное лицо. Один раз в году ИП сдают отчет по стажу СЗВ-СТАЖ с ОДВ-1 до 01 марта.

Кассовая дисциплина

Кассовая дисциплина для ООО и ИП на упрощенке — это набор правил ведения кассовых отчетов, лимитов остатков наличных в кассе, выдачи и хранения наличных. Для УСН предусмотрен упрощенный порядок ведения кассы. Используются следующие документы:

- Приходный ордер оформляется при получении денег в кассу.

- Расходный ордер оформляется при расходовании денег из кассы.

- Кассовая книга, в которую заносятся данные по всем ордерам, форма КО-4.

- Платежные ведомости для выдачи денег по спискам, например, зарплат.

- Книга учета ведется, если работает несколько кассиров.

Максимальный размер расчетов по кассе для УСН установлен в размере 100 тысяч рублей. С 30 ноября 2021 года упрощены правила выдачи наличных денег под отчет, теперь в приказ о выдаче можно включить несколько человек. Также убрали сроки сдачи по авансовым отчетам, организация сама вправе устанавливать сроки для оформления отчета. Увеличились штрафы за неправильное ведение кассы.

По новым правилам проверка ККТ будет охватывать 3 года, вместо годовой отчетности, как это было ранее. Оперативная проверка может повторяться несколько раз и длиться в особых случаях до 40 дней, если поступают жалобы от покупателей. Проверяется не только факт фиксации расчетов, но и полноту указываемой при этом выручки. Для злостных нарушителей будут введены такие меры, как приостановка деятельности и блокировка кассового аппарата.

Трудоемкость учета и отчетность на УСН

Отчетность при использовании упрощенной системы налогообложения невелика, это Книга учета доходов и расходов (КУДиР). По итогам года необходимо сдавать декларацию, а каждый квартал производить авансовые платежи на основании предварительных расчетов.

В КУДиР собираются и хранятся все документы, которые подтверждают получение доходов и расходов (чеки, квитанции, накладные и т.д.) — это для ИП. Организации же обязаны вести бухгалтерский учет. Несмотря на применение упрощенной системы налогообложения, бухгалтерский учет для юридических лиц на УСН требует объемной работы. Это и расчет налога на прибыль, и заполнение бухгалтерских регистров на основании первичных документов. Но все равно документооборот на УСН гораздо меньше чем на ОСНО.

Споры плательщиков УСН с налоговыми и судебными органами

О спорах с налоговиками и судебными инстанциями по искам ИФНС ходят легенды, но все они не касаются тех, кто выбрал УСН по доходам. На этом режиме не надо доказывать правоту отнесений каких-либо расходов, ведь налог начисляется, исходя только из выручки.

При УСН Доходы минус Расходы редко доходит до серьезных споров с налоговой службой, так как проверки плательщиков УСН крайне редки, ведь они не платят НДС, из-за которого в основном споры и возникают.

Возможность работы плательщиков УСН с налогоплательщиками на других режимах

Возможность работать с партнерами, находящимися на ОСНО для «упрощенцев» ограничена, так как они не являются плательщиками НДС. Это огромный минус, который некоторые организации пытаются компенсировать низкой ценой своего продукта.

Объект налогообложения на УСН

Объектом налогообложения на УСН является или доход или доход за вычетом расходов. Ограничением является только деятельность простых товариществ, которые могут выбрать УСН только по доходам минус расходы, как и лица, действующие по договору доверительного управления.

По базе «Доходы» ставка 1-6%, а до конца 2023 года для ИП может быть 0%. Это гораздо ниже, чем при выборе базы «Доходы минус Расходы» — 15%. Но ставка по этой базе может доходить до 5% по самостоятельному решению регионов, а также до 3% для предпринимателей и компаний, осуществляющих деятельность на территории Крыма. Есть определенный список расходов, который закреплен в ст. 346.16 НК РФ. Есть также список расходов, не включаемый в расчет базы в целях налогообложения. Применить для учета в расходной части нельзя, например, командировочные расходы, расходы на личные нужды, на рекламу, потери от брака, порчи, хищения и т.д. В список принимаемых к учету расходов относят затраты на материалы, ОС, оборудование, занятые в процессе производства, на товары, используемые в дальнейшем для перепродажи и на зарплату сотрудникам, кроме учредителей и самому себе.

Налоговая база на УСН

Налоговой базой для расчета УСН по Доходам признаются доходы от реализации продукции собственных производств, товаров, приобретенных для перепродажи, доход за реализованные работы и услуги и выручка от продажи каких-либо прав (имущественных). Также в этот список включены внереализационные расходы, указанные в ст. 250 НК РФ – это безвозмездно полученное имущество, прибыль от курсовой разницы, от процентов по банковским счетам, займам, от ценных бумаг и т.д. База подсчитывается нарастающим итогом по кварталам.

Налог для УСН 2021

В 2021 году налог по упрощенной системе налогообложения претерпел глобальные изменения. Это коснулось лимитов, ставок, порядка подачи декларации и многого другого. Максимально возможная налогооблагаемая база теперь равна 200 млн. руб., причем каждый год теперь лимиты будут индексироваться.

Налоговый и отчетный периоды на УСН, подача декларации

Налоговым периодом в целях ведения учета по УСН считается календарный год. Отчетным периодом для целей УСН признается один квартал, полугодие и период 9 месяцев. В эти временные промежутки производится отчисление авансовых платежей по налогу без предоставления декларации.

Годовая декларация подается организациями до конца марта следующего за отчетным года, а предпринимателями до конца апреля, следующего за отчетным года.

Любопытное дело о защите прав на музыкальные произведения и фонограммы (А56-49514/2019). Подход, который суды единодушно заняли при его рассмотрении, несколько удивляет.

Суть дела в следующем. ООО является обладателем исключительных авторских прав на ряд музыкальных произведений и обладателем исключительных смежных прав на фонограммы, представляющие собой записи исполнений данных произведений. При посещении бара представитель ООО зафиксировал на видео (со звуком) факт использования двух треков, права на которые принадлежат ООО.

Как было установлено позднее, владелец бара проиграл фонограммы не с компакт-диска, жесткого диска или из радиоэфира, а посредством специального программного обеспечения (приложения) «Gusli», установленного на некий гаджет, который был подключен к колонкам. Тем не менее, с какого бы аудиоисточника треки ни проигрывались, данные действия владельца бара представляют собой публичное исполнение произведений и фонограмм, осуществляемое с помощью технических средств.

Правообладатель направил владельцу бара претензию, с которой тот не согласился, после чего правообладатель обратился в арбитражный суд с иском о взыскании компенсации за нарушение исключительных прав в размере 228 000 рублей (двукратный размер стоимости права использования фонограмм).

Суд первой инстанции, рассмотрев дело в порядке упрощенного производства, иск в полном объеме удовлетворил. Суд апелляционной инстанции и СИП в кассации оставили решение без изменения.

Казалось бы, в целом все понятно: факт использования произведений и фонограмм установлен; разрешение на использование ответчик у истца не получал; истец представил расчет компенсации, основываясь на стоимости неисключительных лицензий, которые он предоставил другим лицензиатам. Конечно, несколько удивляет сумма, которая была взята истцом за основу определения размера компенсации - 57 000 рублей за правомерное использование одной фонограммы, что подтверждается представленными истцом двумя лицензионными договорами, заключенными с третьими лицами. При этом из судебных постановлений не совсем ясно, за какие способы использования и за какой период использования должна выплачиваться такая сумма по данным договорам, исполнялись ли эти договоры, не заключены ли они сугубо для обоснования внушительного размера компенсации, и др. Но это в данном деле даже не самое интересное.

Из заключительных положений мотивировочной части постановления СИП следует, что ответчиком (владелец бара) заключены договоры с РАО и ВОИС. Об этих договорах нет ни слова в актах нижестоящих судов.

СИП, воспроизведя довод ответчика о наличии договоров с РАО и ВОИС, данный довод отвергает, ограничиваясь ссылкой на абз. 2 п. 36 ПП ВС №10. В данном абзаце Пленум просто констатировал, что в случаях, предусмотренных законом, право на вознаграждение сохраняется за автором даже при отсутствии у него исключительного права, а также сохраняется за обладателем исключительного права, если данное право законом ограничено (так называемое платное свободное использование).

Получается, что ответчик в момент использования спорных произведений и фонограмм состоял в договорных отношениях с РАО и ВОИС. Если это так, то он может быть признан нарушителем исключительных прав истца при условии, что истец ранее исключил спорные объекты из реестров РАО и ВОИС посредством подачи соответствующих заявлений (п. 4 ст. 1244 ГК). В материалах дела о подобных обстоятельствах ничего не сказано, и видимо следует исходить из того, что истец от управления его правами РАО и ВОИС не отказывался.

Если истец не изымал указанные объекты из управления РАО и ВОИС, то с точки зрения действующего регулирования ответчик не может считаться нарушителем исключительных права истца. На основании лицензионного договора с РАО он вправе осуществлять в помещении бара публичное исполнение любых обнародованных музыкальных произведений, кроме тех, которые правообладатели исключили из управления РАО. На основании договора с ВОИС ответчик вправе осуществлять публичное исполнение любых опубликованных в коммерческих целях фонограмм, кроме тех, которые правообладатели изъяли из управления ВОИС. В этом состоит суть концепции расширенного коллективного управления, которая реализована в части 4 ГК: организация коллективного управления, аккредитованная государством (РАО и ВОИС аккредитованы), управляет правами на все охраняемые в РФ обнародованные произведения и фонограммы, в том числе те, в отношении которых у данных организаций отсутствуют договоры с правообладателями (п. 3 ст. 1244 ГК). Исключение составляют лишь изъятые правообладателями объекты.

В связи с этим не очень понятно, почему СИП отреагировал на довод ответчика о наличии у него договоров с РАО и ВОИС таким образом.

Читайте также: