Акт сверки для ип на усн

Опубликовано: 16.05.2024

Зачем проводить сверку с налоговой

Все налогоплательщики обязаны своевременно и в полном размере уплачивать налоги. За неуплату грозят санкции — от заморозки счета до приостановления деятельности компании. Даже если бухгалтер платит все вовремя, одна ошибка в платежке может привести к тому, что налоговая не засчитает вам уплату, так как не увидит деньги вовремя.

Сверка — лучший способ убедиться, что компания ничего не должна налоговой, и не бояться внезапной блокировки счета.

Кто проводит сверку

Проведение сверок регулируется разделом 3 Приказа ФНС РФ от 09.09.2005 № САЭ-3-01/444. Начать сверку может налоговая или плательщик. Обычно сверку делают добровольно, но есть ситуации, когда она обязательна:

- сверку проводят ежеквартально с крупнейшими налогоплательщиками, для этого составляют специальный график сверок;

- сверка нужна при снятии компании с учета в ИФНС, когда фирма переходит в другую инспекцию;

- при ликвидации предприятия.

Налоговая может самостоятельно запросить сверку, если у плательщика есть переплата по налогам и взносам.

Плательщик может запросить сверку в любой момент. Обычно бухгалтерия делает это перед закрытием периода или при подаче заявки на кредит, так как банки часто запрашивают справку о состоянии расчетов с бюджетом.

Как запросить сверку с налоговой

У налогоплательщика есть несколько вариантов для запроса акта сверки с ФНС.

1. Личное обращение

Для этого нужно подготовить заявление на акт сверки с налоговой. Пишите его в свободной форме на бланке организации, обязательно укажите:

- наименование компании или ФИО предпринимателя;

- ИНН, КПП, ОГРН;

- контактные телефоны и e-mail;

- список налогов и сборов, по которым требуете сверку;

- период, за который требуется сверка;

- способ получения документа сверки: лично или по почте;

- ФИО и должность работника, подавшего заявление, обычно это главбух или гендиректор.

Заявление может подать сотрудник ИП или ООО, если на него оформлена доверенность.

Срок изготовления бумажного акта — 5 рабочих дней. Вы можете забрать акт лично в течение 3 рабочих дней, иначе его отправят почтой.

2. Электронный запрос через личный кабинет налогоплательщика

Получить сверку можно через Личный кабинет налогоплательщика — юридического лица. Достаточно заполнить все необходимые поля.

Срок составления акта сверки — 5 рабочих дней. Потом в течение 3 дней инспекция направит акты налогоплательщику почтой на адрес, указанный в заявлении. Если адрес для корреспонденции не указали, то ждите акт по юридическому адресу.

3. Электронный запрос через систему сдачи отчетности

Как подписать акт сверки с налоговой

В результате запроса вы получите акт сверки с налоговой по форме КНД 1160070, который утвержден Приказом ФНС РФ от 16.12.2016 № ММВ-7-17/685@. В первую очередь нас интересует табличная часть раздела 1.

В случае расхождений нужно заполнить графу 4 раздела 1 акта, где вы укажете данные по своему налоговому учету. Потом в разделе 1 нужно поставить свою подпись и указать “Согласовано с разногласиями”. Один экземпляр передайте в ИФНС.

После получения акта разногласий налоговая начнет проверку. От вас попросят предоставить документы, подтверждающие достоверность внесенных вами исправлений, например, копии платежек.

Далее возможно два сценария. Первый — ошиблась налоговая. При выявлении ошибки инспектор в тот же день пишет служебную записку в отдел, который совершил ошибку. Срок исправления — 5 рабочих дней (п. 3.1.5 раздела 3 Приказом ФНС РФ от 09.09.2005 № САЭ-3-01/444). После этого налогоплательщику отправят отрывную часть служебной записки.

Второй вариант — ошибся налогоплательщик. В таком случае ИФНС известит вас об ошибке по специальной форме (приложение 2 Приказом ФНС РФ от 09.09.2005 № САЭ-3-01/444). Если ошибка была по вашей вине, ее нужно быстро устранить, например, подать уточненную налоговую декларацию.

После проверки и устранения нарушений ФНС отправит вам новый акт сверки (п. 3.1.6 и п. 3.1.7 раздела 3 Приказом ФНС РФ от 09.09.2005 № САЭ-3-01/444). Тут опять же может быть два сценария: “Согласовано с расхождениями” или “Согласовано без расхождений”. При наличии расхождений вам нужно подписать и заполнить раздел 2.

По закону на сверку есть 15 дней, но при необходимости срок продлевается, что чаще всего и происходит в случае разногласий.

В соответствии с Письмом ФНС от 16.04.2020 № АБ-4-19/6371@ сверка прекращается в следующих случаях:

- акт подписан без разногласий;

- налогоплательщик не вернул раздел 1 акта в течение 10 рабочих дней;

- налогоплательщик не вернул раздел 2 акта в течение 15 рабочих дней.

Количество экземпляров акта сверки

Обычно составляют и подписывают два акта сверки. Один для налогоплательщика, второй — для налоговой.

Три экземпляра акта составляют, когда налогоплательщик переходит в другую инспекцию. Один экземпляр — компании, один — прошлой налоговой и один — новой.

Справка о состоянии расчетов с налоговой

У ФНС можно запросить справку о состоянии расчетов с бюджетом. В отличие от акта сверки, этот документ вам согласовывать не нужно. В справке указаны налоги, штрафы и пени по ним. Если вы видите значение со знаком “+”, значит у вас переплата, “-” — вы должны доплатить в бюджет.

Чаще всего такую справку просят банки и контрагенты, чтобы убедиться в платежеспособности компании.

Отказать в выдаче справки могут только в двух случаях:

- налогоплательщик обратился не в свою инспекцию, указал неверные реквизиты, забыл приложить доверенность и допустил другие технические ошибки;

- неисполнение обязательств по сдаче деклараций: без отчетности налоговая не может информировать вас о ваших платежах в бюджет.

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нашей программе можно не только вести бухгалтерский и налоговый учет, но и запрашивать сверку с налоговой за пару кликов мышкой.

Составление Акта сверки взаиморасчетов необходимо обычно в том случае, когда двум юридическим лицам надо удостоверить произведенные между друг другом перечисления. Чаще всего такие акты сверок производятся по конкретным договорам или счетам-фактурам, также возможны сверки и по контрактам за определенный временной период. Стоит отметить, несмотря на то, что данный документ не имеет обязательного значения и создается только по взаимному согласию сторон, он распространен во всех сферах деятельности и в ходу у большинства организаций.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Кто составляет акт

Акт сверки может востребовать любая из сторон той или иной сделки. Составлением, как правило, занимаются бухгалтера.

Как проводится сверка по расчётам

Правила оформления акта

Унифицированной, стандартной для всех формы составления акта не существует, поэтому его можно писать в свободной форме или же по разработанному на предприятии шаблону. Для заполнения подойдет обычный лист А4 формата.

Напечатать акт необходимо в двух экземплярах – по одному для каждой из заинтересованных сторон.

Оба подписанных и заполненных экземпляра отправляются контрагенту, специалисты которого сравнивают сведения из присланного акта с имеющимися у них данными. Если возражений по финансовым перечислениям, указанным в акте, нет, вся информация совпадает, то контрагент подписывает документы и один экземпляр возвращает обратно, второй уставляет у себя.

При необходимости акт можно заверить печатью, но с 2016 года наличие печати у юридических лиц не является требованием закона (тем не менее, без печати, в случае возникновения судебных разбирательств, документ может быть признан не имеющим юридической силы).

Чтобы процесс по подписанию акта сверки не затянулся, при пересылке документа следует указать сроки, в которые его необходимо вернуть обратно.

Цель составления акта

Если информация в документе, составленном инициатором сверки, не будет совпадать с той, что имеется у его контрагента, то в конце документа следует зафиксировать имеющиеся расхождения. То же самое касается задолженностей: если такие факты будут выявлены, нужно обязательно обозначить период, в течение которого следует их погасить. В противном случае суд, при возникновении претензии, не сможет принять во внимание аргумент по нарушению сроков денежных перечислений.

Акт сверки взаиморасчетов по закону может являться основанием для прерывания трехлетнего срока исковой давности. То есть, в тех случаях, если должник подписывает акт сверки в течение трех лет, он считается признавшим свои долговые обязательства и обязан их погасить в установленные сроки.

Бывает так, что за истекший с момента подписания договора и исполнения обязательств период контрагент был признан банкротом. В таких ситуациях кредиторские долги спустя определенное время могут быть списаны на расходы организации.

Инструкция по заполнению акта сверки

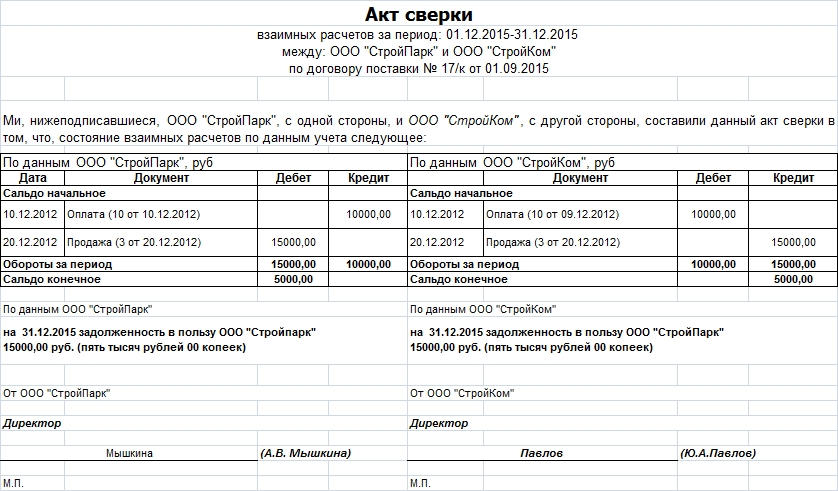

В «шапке» нужно вписать данные о том, за какой период проводится акт сверки, а также указать договор, который послужил основанием для создания данного документа. Здесь же следует вписать название компаний в соответствии с учредительными документами (можно без таких подробностей, как КПП, ИНН, ОГРН и т.д.).

Вторая часть документа включает в себя таблицу, в которую каждая из сторон вносит сведения, содержащиеся в ее бухгалтерском учете по перечислениям согласно рассматриваемому договору или за определенный период времени. Они должны полностью совпадать. Под таблицей каждое предприятия вписывает имеющуюся задолженность. Эти данные также должны быть одинаковы. Если долги отсутствуют, это необходимо письменно отметить.

В завершение документ должен быть обязательно подписан руководителями предприятий с обязательным указанием должностей и расшифровкой подписей. Оформленный по всем правилам делопроизводства документ при наличии подписей директоров предприятий обретает юридическую силу.

Справочная / Бизнес‑будни

Акт сверки

Чтобы не ошибиться во взаиморасчётах, юридические лица и ИП составляют акт сверки по итогам периода.

Что такое акт сверки

Акт сверки взаиморасчётов — документ, который составляют два юридических лица или юридическое лицо и ИП, чтобы согласовать платежи и понять, должен ли один другому.

Это не обязательный документ: он оформляется, если обе стороны согласны его подписать. Несмотря на это, акт сверки использует большинство организаций во всех сферах экономики.

Для чего используется

Обычно компании сверяют данные по определённым договорам или счетам-фактурам за конкретный период времени. Цель составления акта сверки — найти и зафиксировать расхождения по всем поступлениям денег.

Выявленная задолженность помогает сторонам договориться о сроках её погашения. Акт сверки вместе с договором, счетами-фактурами, накладными станет подтверждением нарушения сроков при обращении в суд.

Акт сверки взаиморасчётов нужно составлять ежегодно, чтобы вернуть долги, если они есть. Статья 196 Гражданского Кодекса устанавливает срок исковой давности по делам, связанным с возвратом задолженности. А по ст. 200 ГК РФ, подать заявление в суд можно не позже трёх лет с момента обнаружения задолженности.

Если в течение трёх лет вы ничего не сделаете, то должник в суде может сослаться на то, что срок давности истёк. Суд примет решение в его пользу, а вы не получите свои деньги.

Срок исковой давности можно прервать. Для этого нужно составить и подписать акт сверки в течение трёх лет после появления задолженности. Если должник, подписавший акт, так и не выплатил долг, то можно обратиться в суд, который вынесет решение о прерывании срока давности. И у вас будет ещё три года на взыскание задолженности.

Кто участвует в составлении документа

Любая из сторон договора может запросить акт сверки взаиморасчётов. Его составляет бухгалтер по финансовым документам: счетам, счетам-фактурам, актам выполненных работ и т.д.

Перед отправкой документа контрагенту его подписывает главный бухгалтер, руководитель организации или другое уполномоченное лицо. Акт сверки будет иметь юридическую силу, если его подписал руководитель организации или у бухгалтера есть доверенность, которая позволяет ему подписывать все важные документы организации.

Как провести сверку по расчётам

Акт сверки составляют по одной из позиций:

- По наименованию или артикулу товара.

- По договору.

- По конкретной поставке.

- По определённому промежутку времени.

Лучше составлять акт после получения денег, закрывающих договор, или после того, как товар был поставлен.

Как сделать акт сверки

Общепринятой стандартной формы составления акта нет. Документ оформляют в свободной форме или по собственному шаблону.

Обычно акт состоит из вводной части, в которой указывают название документа, дату его составления, назначение и реквизиты организаций, которые его подписали, и таблицы, в которых указывают даты перечисления денег и поступления товаров, реквизиты подтверждающих документов, суммы дебета и кредита.

Акт распечатывают в двух экземплярах. Каждая из сторон получает свой.

Подписанные и заполненные акты направьте контрагенту. Контрагент проверяет информацию, указанную в документе. Если расхождений нет, то контрагент подписывает акт, один экземпляр оставляет себе, второй — отправляет обратно.

С 2016 года документы можно не заверять печатью. Но лучше это сделать, потому что без печати акт сверки будет не действителен в суде.

Чтобы вторая сторона скорее подписала акт сверки, укажите сроки, в которые контрагент должен вернуть второй экземпляр обратно.

Сдавайте отчётность в три клика

Эльба — онлайн-бухгалтерия для ИП и ООО. Сервис подготовит отчётность, посчитает налоги и освободит время для полезных дел.

Как создать акт в Эльбе

Эльба формирует акт сверки в разделе «Контрагенты» → нужный контрагент → создать новый → период для сверки. В акте появятся данные из разделов «Деньги» и «Документы».

Например, если у ИП в Эльбе есть исходящая накладная, входящий акт и поступление в разделе «Деньги» от одного ООО, то акт сверки будет выглядеть так:

По этому акту ООО должен ИП 119 400₽, и если ООО его подпишет, то согласится с задолженностью.

Подготовке акта сверки взаиморасчетов часто не уделяется должного внимания. А зря — ведь именно правильно оформленный акт может сыграть решающую роль в суде. На что важно обратить внимание при проведении сверки взаиморасчетов и как правильно составить акт?

Когда составляется акт сверки

В нормативных документах содержится лишь косвенное указание на то, что необходимо составлять акт сверки расчетов. Так, в п. 27 Положения по ведению бухучета, утвержденного Приказом Минфина РФ от 29.07.1998 № 34н, сказано, что перед составлением годовой бухгалтерской отчетности нужно обязательно провести инвентаризацию расчетов со всеми контрагентами. Очевидно, речь идет о контрагентах, с которыми были взаимоотношения в течение последнего года, а также о тех, с кем не было операций, но есть остатки расчетов.

Если же в налоговом учете создается резерв по сомнительным долгам, то инвентаризацию дебиторской задолженности нужно проводить на конец каждого отчетного (налогового) периода, то есть ежеквартально или даже ежемесячно (п. 4 ст. 266 НК РФ).

Кроме того, проведение инвентаризации расчетов может быть установлено материнской компанией для своих «дочек». Сроки обязательной сверки расчетов также могут быть включены в договор с контрагентом.

Акт сверки расчетов, подписанный обеими сторонами, — самое достоверное подтверждение сальдо расчетов с контрагентом. Более того, если в учете и отчетности отражена существенная сумма, которая не подтверждена актом сверки, то аудитор вряд ли ее признает.

Контур.Взаиморасчеты быстро сверит операции по трем параметрам: дате, сумме и номеру счета-фактуры или договора.

Как оформляется акт

Единой утвержденной формы акта сверки расчетов нет, но можно договориться с контрагентом и использовать любую произвольную форму, в которой будут указаны реквизиты первичного учетного документа, предусмотренные ст. 9 Федерального закона «О бухгалтерском учете». Эту форму можно закрепить в договоре с контрагентом или использовать произвольную форму, например, из бухгалтерской программы.

Особое внимание нужно уделить подписанию акта. Если акт от имени контрагента подписывает не руководитель, то у него должны быть на это соответствующие полномочия, подтвержденные доверенностью или иным аналогичным документом. Однако возможно исключение: полномочия на подписание акта могут явствовать из обстановки. Например, судебная практика признает акт сверки надлежаще оформленным, если он подписан главным бухгалтером, чья подпись заверена печатью организации (Определение Верховного Суда РФ от 30.11.2016 по делу № А27-13820/2015). Если же акт сверки расчетов подписан неуполномоченным лицом, то он не повлечет за собой вообще никаких последствий. В частности, не будет служить доказательством признания долга.

Смотрите шпаргалку по оформлению акта сверки с рекомендациями по отражению сведений.

Для чего нужен акт сверки

Сам по себе акт сверки взаиморасчетов не может устанавливать какие-либо права и обязанности. Суды отказываются взыскивать с контрагента задолженность, которая отражена только в акте сверки и не подтверждена подписанными первичными документами (постановления Арбитражных судов Западно-Сибирского округа от 22.11.2018 по делу № А45-19208/2017, Московского округа от 17.07.2018 по делу № А40-8569/2017, Восточно-Сибирского округа от 07.07.2017 по делу № А33-10710/2016). Однако если в правильно оформленном акте сверки не отражена задолженность перед контрагентом, которая числится в учете организации, то она, скорее всего, будет нереальной. В этом случае акт можно расценивать как признание того, что задолженность уже погашена — например, прощением долга. Правильнее всего будет еще раз проверить данные учета и по результатам проверки списать задолженность.

Акт сверки расчетов используется и для подтверждения долга. Если должник его признает, то срок исковой давности прерывается, и его течение начинается снова (ст. 203 ГК РФ, п. 20 Постановления Пленума ВС РФ от 29.09.2015 № 43). А это значит, что продлевается период, в течение которого этот долг можно взыскать и нельзя списать. Если акт сверки подписан уже после того, как истек срок исковой давности по долгу, возникшему после 1 июня 2015 года, течение исковой давности начинается заново (п. 2 ст. 206 ГК РФ, Федеральный закон от 08.03.2015 № 42-ФЗ).

С помощью акта сверки контрагент также может признать действия тех лиц, которые ранее выступали от его имени, но не имели на это полномочий (п. 1 ст. 183 ГК РФ, п. 123 Постановления Пленума ВС РФ от 23.06.2015 № 25). Например, если от имени покупателя в накладной расписался сотрудник, у которого не было на это права, но акт сверки подписан тем лицом, у которого такие полномочия были, то товар будет считаться принятым надлежащим образом.

Когда контрагент отказывается подписывать

Сверка расчетов фиксирует уже сложившуюся ситуацию и служит для обеих сторон подтверждением того, что в учете все отражено верно. Если контрагент уклоняется от оформления актов сверки, то формально он ничего не нарушает (если такая обязанность не предусмотрена договором), но есть вероятность, что он хочет что-то скрыть. В этом случае мы рекомендуем тщательно проверить все операции с контрагентом, а в будущем, возможно, отказаться от взаимоотношений с ним.

Александр Лавров, аттестованный аудитор

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Каждая организация и предприниматель в любой удобный для себя момент может произвести сверку расчетов с бюджетом. И в период карантина тоже, ведь государственные органы функционируют в обычном режиме. Не так давно ФНС даже разработала новый временный порядок проведения такой процедуры. Расскажем об этом подробно.

В каких случаях проводят сверку расчетов с ИФНС

Акт совместной сверки расчетов по налогам, сборам, пеням и штрафам – документ, который содержит детальную информацию по начисленным и уплаченным налогам. Сверка расчетов позволяет компании выяснить, перечислены ли необходимые суммы налогов и сборов в бюджет, не образовалась ли недоимка, не начислены ли ей штрафы и пени за неуплаченные вовремя налоги.

Перейти в бератор к алгоритму: Сверка расчетов с налоговой инспекцией

В обязательном порядке сверку расчетов по налогам инспекция проводит:

- если организация или ИП обратились с заявлением о предоставлении акта сверки расчетов;

- в иных случаях, например, когда налоговики обнаружат возможную переплату налога.

Если инициатива сверки исходит от вас, отказать в ее проведении инспекция не может. Исключение составляют случаи, о которых расскажем далее.

Если инициатива сверки исходит от налоговой инспекции, участие в ней является для вас правом, а не обязанностью.

Новый порядок проведения сверки с ИФНС

В 2020 году действовал порядок, разосланный в налоговые инспекции Письмом от 16 апреля 2020 года № АБ-4-19/6371@

В 2021 году введен новый порядок, его также ФНС России направила подведомственным налоговым инспекциям в Письме ФНС России от 09.03.2021 № АБ-4-19/2990.

Согласно порядку максимальный период, за который можно проводить сверку расчетов - 3 (три) календарных года деятельности. Этот период должен непосредственно предшествовать году проведения сверки.

Как подать заявление на сверку

Заявление на сверку с ИФНС вы можете подать разными способами:

Упростите себе работу

Алгоритм: Сверка расчетов с налоговой инспекцией

Полученные заявления налоговая зарегистрирует в информационном ресурсе не позднее одного рабочего дня, следующего за днем их получения. Заявления, поданные в электронной форме, регистрируются автоматически.

Если в заявлении вы не укажете период сверки расчетов, ИФНС сформирует результаты за период с 1 января текущего года по дату получения заявления.

Если в заявлении вы не укажете КБК, по которым инициирует сверку, инспекция проведет сверку по всем КБК, по которым вы платите налоги, сборы и взносы в бюджет.

Когда инспекция откажется проводить сверку

Инспекция может отказать в проведении сверки, если:

- вы обратилась в ИФНС не по месту учета;

- вы указали КБК по тем налогам, которые не платите;

- если в заявлении на сверку нет наименования организации (Ф.И.О предпринимателя), ее ИНН/КПП, подписи руководителя (ИП);

- если заявление подано через представителя, не уполномоченного на то приказом или доверенностью.

Доверенность на представление интересов фирмы в отношениях с ИФНС

Если имеет место хотя бы одно из этих оснований, налоговики направят вам письмо об отказе в проведении сверки в течение 5 дней со дня получения заявления на сверку. И обоснуют его причину.

Когда сверка считается законченной

Если в ходе сверки между вами и ИФНС не возникнет разногласий, срок ее проведения составит 10 рабочих дней с даты регистрации заявления.

В 2020 году срок проведения, формирования и оформления акта сверки расчетов с разногласиями составлял 15 рабочих дней, но не более. Теперь этот срок не определен.

Сверка расчетов закончится, если:

- будет подписан раздел 1 акта без разногласий;

- в течение 10 рабочих дней с даты регистрации заявления вы не вернете раздел 1 акта в инспекцию;

- будет подписан раздел 2 акта;

- в течение 15 рабочих дней с даты регистрации заявления вы не вернете раздел 2 акта в инспекцию.

Ответ на акт сверки с разногласиями, возвращенный в инспекцию, вы получите в течение 30 календарных дней с даты его регистрации в ИФНС.

Сформированный и подписанный УКЭП акт сверки вы получите от налоговой также через интернет. Если вы не являетесь участником ЭДО, акт сверки вам направят по почте.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Читайте также: