Учет доходов при переходе с патента на усн

Опубликовано: 26.04.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Индивидуальный предприниматель, применяющий упрощенную систему налогообложения, получил патент на выполнение монтажных работ на период действия с 01.01.2020 по 31.12.2020. За монтажные работы, выполненные в 2019 году, плату он получил в феврале 2020 года.

Он должен уплатить налог по УСН или вправе отнести эту сумму к оплате патента 2020 года?

Рассмотрев вопрос, мы пришли к следующему выводу:

Безрисковый вариант - исчислить налог при УСН с сумм, поступивших в феврале 2020 года.

Есть также аргументы считать такое поступление доходом, полученным в рамках патентной системы налогообложения. Но следование такому подходу может привести к спорам с налоговыми органами с неясной судебной перспективой.

Обоснование вывода:

Аргументы считать поступление в феврале 2020 года доходом при патентной системе налогообложения

И при УСН (ст. 346.17 НК РФ), и при ПСН (ст. 346.53 НК РФ) доходы определяются кассовым методом. Специальный порядок перехода с УСН на ПСН главами 26.2 и 26.5 НК РФ не установлен. Поэтому есть основания считать все поступления в периоде применения ПСН доходом, полученным в рамках ПСН.

В письме УФНС России по Хабаровскому краю от 09.04.2013 N 10-03-16/006632@ (вопрос 1) разъясняется, что доходы, фактически полученные в периоде применения УСН, следует учитывать при исчислении налога по УСН, а доходы, полученные в периоде применения ПСН, учитываются в качестве доходов, полученных при применении ПСН.

В постановлении АС Северо-Западного округа от 30.11.2017 N Ф07-13552/17 по делу N А42-8920/2016 (оставлено в силе определением ВС РФ от 25.05.2018 N 307-КГ18-2404) рассматривалась обратная ситуация, когда ИП получил оплату за услуги, оказанные им в период применения ПСН, в периоде после окончания срока действия патента. Суд указал, что исходя из п. 2 ст. 346.53 НК РФ, датой получения дохода в рамках патентной системы налогообложения является день выплаты дохода (перечисления дохода на счета налогоплательщика в банке либо по его поручению на счета третьих лиц). Таким образом, доходом, полученным в рамках патентной системы налогообложения, являются денежные средства, поступившие на расчетный счет налогоплательщика с момента, когда индивидуальный предприниматель находился на патентной системе налогообложения, и до момента, когда истекло действие патента.

Если применить логику, изложенную в постановлении АС Северо-Западного округа от 30.11.2017 N Ф07-13552/17, к рассматриваемой ситуации, то доход, полученный в феврале 2020 года, должен относиться к деятельности, облагаемой в рамках ПСН.

Но мы не можем спрогнозировать, будут ли приняты такие аргументы, т.к. все-таки ситуация, изложенная в приведенных выше судебных актах, является обратной к рассматриваемой ситуации.

Аргументы считать поступление в феврале 2020 года доходом по УСН

По мнению Минфина (письмо Минфина России от 20.02.2015 N 03-11-11/8429): ". если ИП совмещает УСН и ПСН, доходы (в том числе задолженность за период применения УСН), полученные в феврале 2015 г. от сдачи недвижимого имущества в аренду в январе 2015 г., когда предприниматель применял в отношении деятельности по сдаче в аренду данного объекта недвижимости УСН, облагаются в рамках УСН". Аналогичные выводы содержатся в письмах Минфина России от 24.02.2014 N 03-11-11/7599, от 18.11.2013 N 03-11-12/49362.

В постановлении Тринадцатого ААС от 25.01.2018 N 13АП-30707/17 по аналогичному эпизоду суд указал, что денежные средства, поступившие в 2013 году в счет оплаты услуг, предоставленных налогоплательщиком в 2012 году, получены в счет погашения дебиторской задолженности, то есть являются доходом, полученным от реализации услуг, осуществленных в период, когда налогоплательщик применял УСН, и должны учитываться в налоговой базе по УСН. Данную позицию поддержал АС Северо-Западного округа в постановлении от 10.05.2018 N Ф07-4489/18 по делу N А21-2673/2017.

Таким образом, есть разъяснения Минфина и судебная практика, подтверждающая необходимость исчислить налог по УСН с дебиторской задолженности, полученной в 2020 году за 2019 год. Организации следует самостоятельно оценить риски и преимущества и принять решение. Безрисковый вариант - исчислить налог при УСН с сумм, поступивших в феврале 2020 года. Другой подход, скорее всего, придется отстаивать в суде.

Рекомендуем также ознакомиться с материалами:

- Энциклопедия решений. Порядок определения и признания доходов при ПСН;

- Вопрос: ИП (УСН, налоговая ставка 6%) оказывает услуги по сдаче в аренду нежилого имущества. С 01.12.2018 ИП перешел на патентную систему налогообложения по этому же виду деятельности. ИП выставил акт на оказанные услуги за ноябрь 2018 года арендатору. В декабре 2018 года был произведен зачет с арендатором на сумму услуг ноября. Сумма зачета будет признана доходом по УСН? (ответ службы Правового консалтинга ГАРАНТ, январь 2019 г.);

- Споры о ПСН: взгляд Верховного суда (В. Бейлин, журнал "Новая бухгалтерия", выпуск 9, сентябрь 2018 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член РСА Хрусталева Анастасия

Ответ прошел контроль качества

14 февраля 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Переход с ПСН на УСН для ИП — это смена предпринимателем одной льготной системы налогообложения на другую. Процедура имеет строгие правила, закрепленные в НК РФ и законах.

Все индивидуальные предприниматели вправе самостоятельно выбирать систему налогообложения. Они могут работать на общей системе (ОСНО) и платить НДФЛ или выбрать один из льготных режимов (в 2021 г. их стало на один меньше, так как упразднили ЕНВД):

- упрощенная система налогообложения (УСН);

- патентная система налогообложения (ПСН).

Выбор делают сразу после регистрации бизнеса, но его разрешается изменить. Порядок регулирует Налоговый кодекс РФ и ведомственные приказы ФНС России. Предпринимателей интересует, можно ли в течение года перейти с патента на УСН, это возможно только при утрате права на применение ПСН. В остальных случаях переход разрешен только с 1 января.

Плановый переход с одной системы налогообложения на другую

По нормам НК РФ патент приобретается на любой удобный срок от одного месяца до двенадцати, поэтому его действие заканчивается не всегда в конце календарного периода. По истечении срока предприниматель автоматически переводится на ОСНО, если не возобновит ПСН. Выбор льготной системы налогообложения недоступен в течение календарного года, но ее можно выбрать с начала следующего налогового периода. Поэтому ответ на вопрос, можно ли после патента перейти на УСН, такой: только с 1 января следующего периода. Например, если патент закончился 01.11.2020, применять упрощенку ИП сможет только с 01.01.2021. Если, конечно, он позаботился об этом заранее и подал заявление в ИФНС. Это указано в статье 346.13 НК РФ, и такие разъяснения дал Минфин в письме №03-11-12/11 от 24.01.2013. Исключений из этого правила два:

- совмещение упрощенки и ПСН;

- нарушение ограничений по ПСН.

Они применимы только вместе. Если ИП не совмещал упрощенку с патентом и нарушил ограничения по ПСН, он автоматически перейдет на ОСНО.

Чтобы перейти на другой режим налогообложения самостоятельно, необходимо соблюсти установленный порядок.

Используйте бесплатно материалы КонсультантПлюс, чтобы выбрать подходящую систему налогообложения и перейти на нее. Эксперты подготовили инструкции и образцы документов, которые понадобится оформить.

Переход на упрощенку с начала периода

Индивидуальные предприниматели, изъявившие желание перейти на упрощенку со следующего налогового периода, уведомляют об этом налоговый орган по месту жительства не позднее 31 декабря календарного года, предшествующего периоду, начиная с которого они переходят на упрощенную систему налогообложения. Для этого необходимо:

- проверить соблюдение условий применения упрощенки (доходы за год не более 150 млн руб., численность работников не более 100 чел.);

- выбрать объект налогообложения («Доходы минус расходы», «Доходы»).

После получения уведомления и проверки данных налоговики переведут ИП на упрощенку с 1 января.

Переход с патента на УСН в середине года для ИП

Переход на ПСН или возврат к иным режимам налогообложения индивидуальными предпринимателями осуществляется добровольно в порядке, определенном статьей 346.44 НК РФ. Порядок и условия начала применения УСН предусмотрены статьей 346.13 НК РФ.

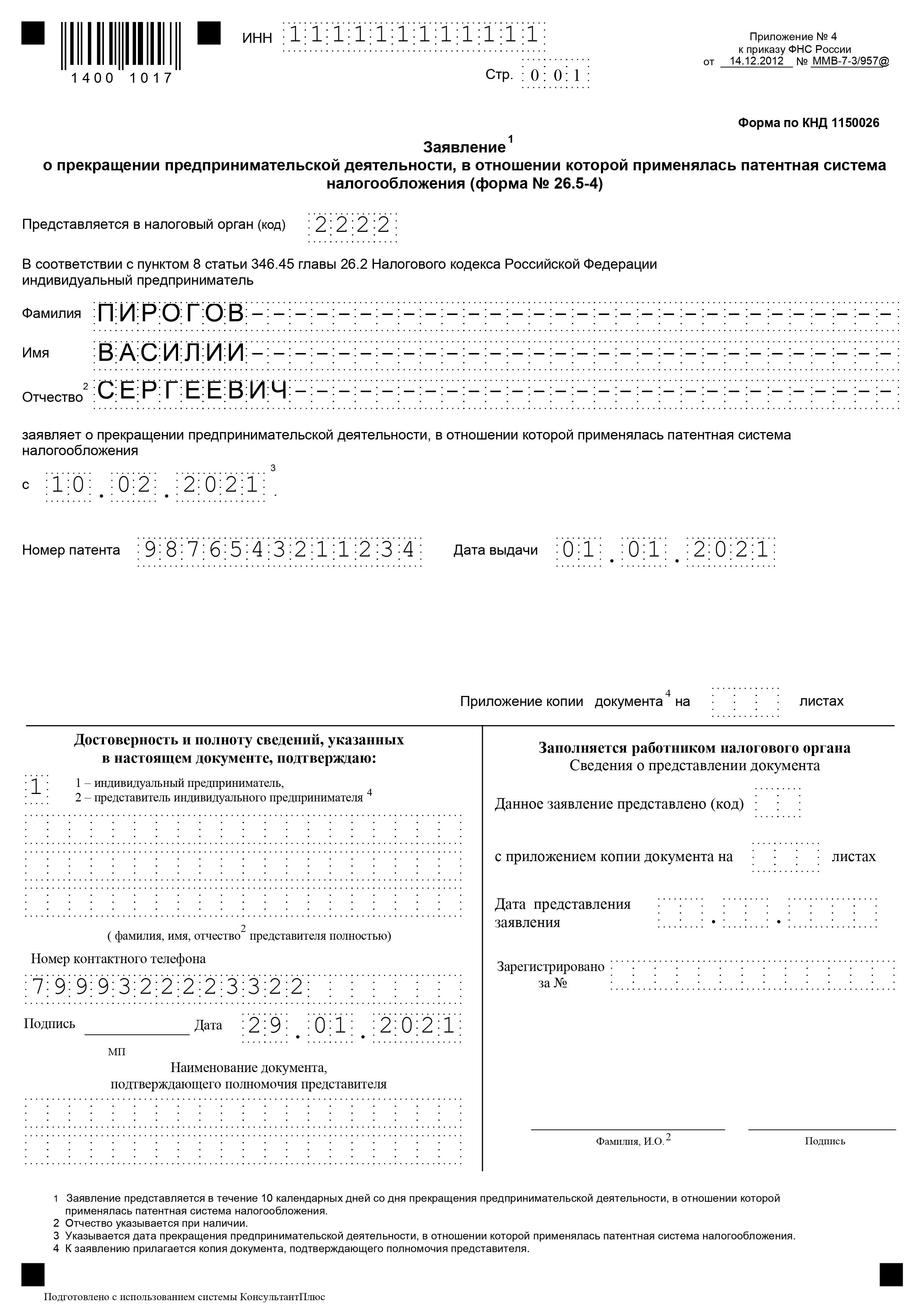

После истечения срока действия патента, выданного, например, на 6 месяцев, ИП вправе продолжать применять патентную систему налогообложения в текущем календарном году на основе вновь полученного патента. Переход на УСН возможен только в порядке, установленном статьей 346.13 НК, т. е. со следующего календарного года, с подачей уведомления в ИФНС не позднее 31 декабря. Но можно ли с патента перейти на УСН в середине года при совмещении этих двух спецрежимов — да, только при нарушении правил применения ПСН. Уведомлять ИФНС об этом обязательно. Срок на это — 10 календарных дней со дня, когда фактически было утрачено право на ПСН (п. 8 статьи 346.45 НК РФ). Вот так выглядит заполненное уведомление:

Учет доходов на упрощенке

Вопрос, как учесть доходы и расходы при переходе на упрощенку, волнует предпринимателей не меньше, чем вопрос, как перейти с патента на УСН в середине года. Когда переход состоялся, необходимо вернуться к ранее совершенным операциям и привести их в соответствие с требованиями новой системы. Если после перехода на УСН получены доходы от «патентной» деятельности, их придется учесть при расчете единого налога. Все доходы подлежат обложению по действующей ставке с начала года:

- до 6% при обложении доходов;

- до 15% при обложении суммы доходов, уменьшенной на размер расходов.

Статьей 346.25 НК РФ установлено, что расходы на товары, приобретенные для реализации до перехода, разрешается списывать по мере реализации товаров покупателям уже на упрощенке. Расходы, связанные с реализацией товаров (хранение, обслуживание, транспортировка), учитываются в том периоде, в котором они возникли (п. 2.2 статьи 346.25 НК РФ). Налог, уплаченный при ПСН, уменьшает упрощенный налог. Прочие расходы учитываются без особенностей.

эксперт Контур.Школы по налоговому учету

С 1 января 2021 года отменен специальный налоговый режим ЕНВД. Подготовили статью-инструкцию для тех, кто переходит на УСН и ПСН

Главное, что надо знать о патенте

- Патентную систему налогообложения (ПСН) вправе применять только индивидуальные предприниматели:

- могут совмещать ПСН с любым другим налоговым режимом, но по разным видам деятельности. Традиционно предприниматели совмещают УСН и ПСН;

- перечень видов деятельности, по которым допустимо применять ПСН, субъекты РФ устанавливают самостоятельно, с учетом ст. 346.43 НК РФ.

- Налог при ПСН — это стоимость патента. Она рассчитывается исходя из установленного, а не фактического дохода. Применяя ПСН, предприниматель вправе иметь наемных работников — не больше 15 человек, а доходы от всей патентной деятельности не должны превышать 60 млн руб. в год. При совмещении УСН и ПСН лимит по доходам на патенте считается вместе с выручкой на УСН (п. 6 ст. 346.45 НК РФ).

- Пример. ИП применяет УСН и ПСН. Патент выдан на 6 месяцев: с 1 марта по 1 сентября текущего года. Доходы ИП с начала года по состоянию на 1 августа составили 60,5 млн руб., в том числе на УСН — 58 млн руб., а на ПСН — 2,5 млн руб. Предприниматель утрачивает право применять ПСН с начала периода, на который выдан патент, то есть с 1 марта вместо ПСН надо применять УСН по всем видам деятельности (Письмо Минфина от 17.12.2019 № 03-11-11/98730).

Распределение доходов и расходов

При совмещении УСН и ПСН налогоплательщики обязаны вести раздельный учет:

- доходов, расходов, расчетов, имущества и обязательств.

Порядок и методика ведения раздельного учета утверждаются в учетной политике в целях налогообложения. Там же необходимо закрепить применяемые регистры налогового учета и их формы. Налоговый учет ведется в книге учета соответствующей системы налогообложения: УСН и ПСН. Формы книг утверждены Приказом Минфина России от 22.10.2012 № 135н.

Разделить доходы между видами деятельности нетрудно. Сложности возникают при распределении расходов, в том числе страховых взносов, если нельзя точно определить, к какому виду деятельности они относятся: к деятельности на УСН или ПСН. Тогда прибегают к расчетному методу, то есть распределяют доходы пропорционально доли доходов по каждому виду деятельности в общем объеме полученных доходов (п. 8 ст. 346.18 НК РФ):

Доля доходов при УСН (или ПСН) = Доходы от УСН (или ПСН) / Доходы от всей деятельности ИП х 100%

Затем следует установить, какую сумму затрат можно учесть в расходах при УСН (или ПСН):

Сумма затрат, которая относится на расходы при УСН (ПСН) = Доля доходов при УСН (ПСН) х Сумма расходов ИП по всем видам деятельности

- Пример. ИП ведет два вида деятельности: оптовую и розничную торговлю. Оптовая торговля — на УСН с объектом налогообложения «доходы минус расходы», розничная — на ПСН.

Показатели финансово-хозяйственной деятельности за отчетный период:

- доходы всего — 10 млн руб., в том числе при УСН — 7 млн руб., при ПСН — 3 млн руб.;

- общие расходы — 1, 2 млн руб.;

- стоимость патента — 150 тысяч руб.

Распределим расходы по видам деятельности.

- Определим долю доходов при УСН в общем объеме доходов:

доля доходов при УСН в общем объеме доходов = доходы от УСН / доходы от всей деятельности ИП = 7 млн руб. / 10 млн руб. х 100 % = 70% - Распределим общие расходы ИП по видам деятельности:

расходы при УСН = доля доходов при УСН х общая сумма расходов ИП по всем видам деятельности = 70% х 1, 2 млн руб. = 840 тыс. руб.

Вывод: при УСН предприниматель вправе учесть общие расходы в сумме 840 тыс. руб.

ИП распределяет расходы в конце каждого месяца. Для этого целесообразно разработать регистры налогового учета по учету доходов и распределению расходов. Чтобы не превысить лимит по доходам, необходимо вести их учет нарастающим итогом по обоим видам деятельности:

- для ПСН считать доходы от реализации при ПСН и доходы от реализации при УСН;

- для УСН считать доходы от реализации при ПСН и доходы от реализации и внереализационные доходы при УСН.

Распределение страховых взносов

Страховые взносы, как и все расходы, необходимо распределить между применяемыми системами налогообложения. Если взносы нельзя однозначно отнести к одному виду деятельности, то они распределяются расчетным путем по той же методике, что и общие расходы.

- Если у ИП нет наемных работников, то фиксированные платежи, уплаченные за себя при ПСН, уменьшают налог, то есть стоимость патента, в полном размере (п. 1.2 ст. 346.51 НК РФ). Аналогичный порядок и при УСН с объектом «доходы» (п. 3.1 ст. 346.21 НК РФ). На взносы, уплаченные за себя, можно уменьшить налог по одной системе налогообложения (п. 1.2 ст. 346.51 НК РФ).

- Если у ИП есть наемные работники, то налог при УСН (объект «доходы») и ПСН уменьшается на уплаченные страховые взносы. Налог можно уменьшить не больше чем на 50% (п. 3.1 ст. 346.21 НК РФ). К уменьшению принимаются взносы, уплаченные и за себя, и за наемных работников (пп. 1 п. 3.1 ст. 346.21 НК РФ).

- Пример. Воспользуемся условием предыдущего примера и дополним его. ИП имеет наемных работников и ведет два вида деятельности: оптовую и розничную торговлю. Оптовая торговля — на УСН с объектом налогообложения «доходы минус расходы», розничная — на ПСН. Работники ИП заняты в обоих видах деятельности. Показатели финансово-хозяйственной деятельности за отчетный период:

- доходы всего — 10 млн руб., в том числе при УСН — 7 млн руб., при ПСН — 3 млн руб.;

- общие расходы — 1, 2 млн руб.;

- страховые взносы за наемных работников — 100 тыс. руб.;

- стоимость патента — 150 тыс. руб.

Распределим расходы по видам деятельности:

- Определим долю доходов при УСН в общем объеме доходов:

Доля доходов при УСН в общем объеме доходов = Доходы от УСН / Доходы от всей деятельности ИП = 7 млн руб. / 10 млн руб. х 100 % = 70% - Распределим общие расходы ИП по видам деятельности:

Расходы при УСН = Доля доходов при УСН х Общая сумма расходов ИП по всем видам деятельности = 70% х 1, 2 млн руб. = 840 тыс. руб. - Распределим страховые взносы ИП за наемных работников по видам деятельности:

Расходы на страховые взносы при УСН = 70% х 100 тыс. руб. = 70 тыс. руб.

Остальная сумма уплаченных страховых взносов 30 тыс. руб. (100 тыс. руб. — 70 тыс. руб.) относится на ПСН.

Стоимость патента — 150 тыс. руб. Налог можно уменьшить на уплаченные в пределах исчисленных сумм страховые взносы не более чем на 50%. Получается, что стоимость патента можно уменьшить на всю приходящуюся на ПСН сумму взносов за наемных работников (30 тыс. руб.).

При УСН предприниматель вправе учесть расходы:

- общие расходы — 840 тыс. руб.;

- страховые взносы за наемных работников — 70 тыс. руб.

Итого расходов при УСН — 910 тыс. руб.

Нюансы для тех, совмещает два налоговых режима

Скачайте шпаргалку в конце статьи, в которой ней вы найдете ответы на эти и другие вопросы:

- Как учесть доходы от продажи недвижимости?

- Что делать, когда истек срок действия патента?

- Можно ли применять ПСН, торгуя товарами, которые подлежат маркировке?

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

Ответы на вопросы про совмещение УСН и ПСН 649.6 КБ

- УСН «Доходы» в 2021 году: как отчитываться и сколько платить

- Субсидии на развитие предпринимательства

- Как уменьшить налог УСН

Справочная / УСН

Совмещение УСН с патентом

Как учитывать доходы при совмещении УСН с патентом

Все доходы нужно распределить по системам налогообложения: отдельно учесть доходы от бизнеса на УСН, отдельно — от бизнеса на патенте.

- Доходы на УСН записывайте в КУДиР и учитывайте при расчёте налога.

- Доходы на патенте записывайте в книгу учёта доходов по патенту. Они не влияют на размер налога. Если вы применяете несколько патентов по разным видам деятельности, будет достаточно одной КУД. Но совместить КУДиР и КУД в одной форме в любом случае нельзя: в этом и есть суть раздельного учёта.

Чтобы удобнее разделять доходы, можете открыть два банковских счёта. Тогда доходы от бизнеса на разных системах налогообложения вы не перепутаете.

Например, у Андрея кафе на патенте и оптовая торговля тортами на УСН. В кафе гости платят наличными или банковской картой. Безналичные оплаты поступают на счёт в Тинькофф-банке. А оптовые покупатели перечисляют деньги на другой счёт — в банке Точка. В УСН Андрей учитывает только деньги на счёте в Точке. Остальные доходы в расчёте налога не участвуют.

Если вы совмещаете УСН с патентом, в Эльбе в реквизитах счёта выберите, в какой из систем автоматически учитывать платежи по нему.

Как вести раздельный учёт расходов при совмещении УСН с патентом

Если вы совмещаете УСН «Доходы минус расходы» с патентом, важно правильно распределять расходы. Расход учитывают по той системе налогообложения, к которой он относится. Иногда бывают сложные ситуации, когда расход нельзя отнести только к одной из систем. Распространённый пример — аренда офиса.

Учитывайте такой расход пропорционально доходам по каждой из систем. Если вы получаете одинаковые доходы, то только половину общего расхода вы можете учесть в УСН.

Некоторые расходы Андрея относятся и к патенту, и к УСН — аренда помещения и зарплата сотрудников. Месячный доход от кафе 300 000 рублей, а от оптовой торговли 150 000 рублей. Общих расходов за месяц 100 000 рублей. В УСН можно учесть только 33 333 рублей = 100 000 рублей х (150 000 рублей/450 000 рублей).

При проверке налоговая может запросить документы, подтверждающие ведение раздельного учёта. Так она убедится, что вы не завысили расходы и заплатили налог правильно.

Для раздельного учёта можно завести отдельную книгу. Закон не устанавливает её форму, поэтому можете разработать удобную для вас. Записывайте в неё доходы и расходы по каждой из систем, а также общие расходы. А в конце месяца подводите итоги и распределяйте общие расходы по разным системам.

Как рассчитать страховые взносы за ИП

Размер страховых взносов за ИП зависит от доходов. Если годовой доход превышает 300 000 рублей, нужно доплатить взносы — 1% от суммы превышения. При совмещении нескольких систем налогообложения сложите доходы по каждой из них.

- На УСН «Доходы» для расчёта взносов берётся весь доход. На УСН «Доходы минус расходы» — доходы за вычетом расходов. Казалось бы, это очевидно, но права учитывать расходы при расчёте предприниматели добились только в 2020 году.

- На патенте — потенциально возможный доход, установленный в регионе для вашего вида деятельности. Размер дохода считается так: на обратной стороне патента найдите строку 010 скорректируйте эту сумму на количество месяцев из строки 020.

Чтобы Эльба учла ваш доход по патенту, в годовой задаче по взносам укажите размер потенциального дохода и период, на который вы купили патент.

У Андрея годовой доход по УСН 2 миллиона рублей. Потенциальный доход по патенту 320 000 рублей в год. Посчитаем 1% от доходов свыше 300 000 рублей:

(2 миллиона + 320 тысяч — 300 тысяч) х 1% = 20 200 рублей.

Как уменьшить налог на страховые взносы на УСН + патенте

УСН «Доходы» и патент можно уменьшать на страховые взносы за ИП и за сотрудников.

По общему правилу взносы за ИП распределяют между УСН и патентом пропорционально доходам. Для ИП без сотрудников возможен более простой вариант — учесть все взносы в одном режиме на выбор. Желательно зафиксировать способ уменьшения налогов на взносы в учётной политике.

Взносы за сотрудников учитываются там, где эти сотрудники заняты. Налог УСН можно уменьшать только на взносы за сотрудников, занятых в деятельности по УСН. И так же с патентом.

Важно: следите, чтобы общая сумма к уменьшению не превышала суммы уплаченных страховых взносов.

Что делать со взносами за сотрудников, которые заняты во всём бизнесе (например, офис-менеджер)?

Принцип такой же, как и со взносами за ИП, — учитывайте взносы за таких сотрудников пропорционально доходам по каждой из систем налогообложения.

Как учитывать взносы, если все сотрудники заняты в бизнесе на патенте, а на УСН сотрудников нет?

Патент вы уменьшаете наполовину на взносы за сотрудников и взносы за ИП. Оставшуюся часть взносов за ИП учитываете при расчёте налога УСН, который можете уменьшить полностью.

Совмещение налоговых режимов в одном ИП — всегда бухгалтерская головная боль, так как нужно разделять по разным руслам то, что бывает трудно разделимым. Я составил гид по совмещению упрощенки и патентной системы индивидуальными предпринимателями в 2021 году. Начнем с ограничений, а дальше перейдем к раздельному учету.

Ограничения по доходам

На одной упрощенке можно доработать по доходам в 2021 году аж до 200 миллионов, но как только мы присоединяем к УСН патентную систему налогообложения, то сразу предельно возможный размер выручки в целом по ИП падает до 60 миллионов рублей. Иначе «слетим» с ПСН.

Как можно обойти ограничение по размеру выручки и все же проработать на ПСН, если скорее всего превысим допустимый порог, например, ближе к концу года?

В этом случае можно взять патент не на весь год, а только на тот период, в котором мы точно не перешагнем 60 миллионов в целом по выручке до конца действия патента.

Например, берем ПСН на 9 месяцев, предполагая, что в октябре, вероятнее всего, ограничение будет нарушено. Мы уже подробно рассматривали этот вопрос.

Ограничение по численности

Упрощенка ограничена по средней численности в 130 человек. Правда после порога в 150 миллионов по доходам и в 100 человек по средней численности увеличиваются налоговые ставки: 20% и 8% для «доходно-расходной» и «доходной УСН» соответственно. Но это по-прежнему все та же упрощенка.

Для ПСН средняя численность наемных работников, рассчитанная по правилам статистики, не должна превышать за налоговый период 15 человек в совокупности по всем патентным видам деятельности, осуществляемым индивидуальным предпринимателем.

Тех работников, которые заняты в видах деятельности на УСН в расчет ограничений не берем (Письмо Минфина от 20.09.2018 N 03-11-12/67188 со ссылкой на Определение Верховного суда по этой теме).

Исходя из этого, максимальная средняя численность работников у ИП может быть 145 человек: 130 на УСН и 15 на ПСН.

Правда я встретил и противоположное мнение, что исходя из нормы пп. 15 п. 3 ст. 346.12 НК РФ, речь идет о максимальном количестве в целом по ИП. Но думаю, что все же первый подход правильный.

Для этого нужно вести раздельный учет работников. Легче всего с работниками, которых прямо можно отнести к конкретному виду деятельности. Например, продавцы в точках на патенте или работники, скажем, занятые только в услугах на упрощенке. Это всегда можно подтвердить «штаткой» и трудовыми договорами.

Что касается общего персонала, администраторов, менеджеров, бухгалтеров (если таковые не на аутсорсе), то с ними сложнее. Их придется включать в расчет при ПСН. Так что наращивание «общепроизводственного персонала» сузит возможности применения ПСН по численности.

Кстати, если по договорам ГПХ трудятся самозанятые, то их в расчет ограничений по численности включать не нужно (Письмо Минфина России от 05.11.2020 N 03-11-11/96015).

Ограничение по остаточной стоимости ОС

Для деятельности на патентной системе налогообложения ограничений по остаточной стоимости основных средств не установлено.

Для предпринимателей на УСН остаточная стоимость ОС, определенная по правилам бухгалтерского учета, не должна превышать 150 миллионов рублей. При этом нужно учитывать остаточную стоимость тех ОС, которые используются только при УСН (Письмо Минфина от 06.03.2019 № 03-11-11/14646).

Стоимость ОС, используемых только в патентной деятельности, на возможность применения УСН не влияет.

Т.е. основные средства — это та область, где законодательство о бухгалтерском учете «залезает» на деятельность ИП.

Конечно, это огромные значения, и как писал классик русской литературы «редкая птица долетит до середины Днепра. ». Но ограничения существуют.

Если ОС одновременно используется в обоих видах деятельности, то думаю, что оно должно приниматься при расчете лимита по УСН как полноценная единица.

Ограничение по совмещению налоговых режимов для одного вида деятельности в одном регионе

Когда-то было совершенно шальное, по-другому не назовешь, письмо ФНС (Письмо ФНС России от 28.03.2013 N ЕД-3-3/1116), в котором говорилось: ИП на территории одного субъекта не вправе в отношении части сдаваемых в аренду нежилых помещений, принадлежащих ему на праве собственности, применять ПСН, а в отношении остальной части сдаваемых в аренду нежилых помещений, применять, например, УСН.

Актуальная позиция совершенно другая: совмещение УСН и ПСН в одном регионе по одному и тому же виду деятельности, но на разных объектах разрешено (Письмо Минфина от 05.04.2013 № 03-11-10/11254).

Раздельный учет доходов и расходов

Совмещение ПСН и УСН потребует ведения двух книжек: одна для ПСН, другая для упрощенки.

ИП, совмещающие УСН и ПСН, обязаны вести раздельный учет доходов и расходов. В случае невозможности разделения расходов при исчислении налоговой базы по налогам, исчисляемым по разным специальным налоговым режимам, эти расходы распределяются пропорционально долям доходов в общем объеме доходов, полученных при применении указанных специальных налоговых режимов (п. 8 ст. 346.18 НК РФ).

Вариант 1: совмещаем ПСН и упрощенку с объектом «доходы»

Это самый простой вариант, так как нужно разделить только доходы и страховые платежи, а с самими расходами возиться не нужно.

Обычно доходы распределить проще, чем расходы, например, по кассовым аппаратам в точках на разных системах, или, если доходы от УСН приходят только от корпоративных клиентов по банку.

«Засада» может быть, когда в одной точке идет совмещение ПСН и УСН по группе товаров, которыми, например, нельзя торговать на патентной системе (автомасла в магазинах запчастей или некоторые группы товаров, подлежащие маркировке). При этом может быть один кассовый аппарат с двумя отделами, настроенными на разные системы налогообложения. Экваринговые платежи приходят «в одной куче», и бывает крайне трудоемко делить их по видам деятельности, сопоставляя с отчетами о розничных продажах.

Теперь о распределении страховых взносов. Страховые взносы с оплаты труда работников, занятых только в деятельности на ПСН или УСН, распределяем «прямо» и с этим никаких неоднозначностей нет.

Что касается страховых взносов с оплаты труда работников, занятых сразу в деятельностях по двум режимам налогообложения, а также страховых взносов ИП «за себя» — их распределяют пропорционально долям доходов в общем объеме доходов, полученных при применении указанных специальных налоговых режимов (Письмо Минфина России от 29.12.2020 N 03-11-03/4/116148).

Самой методики распределения по долям доходов Налоговый кодекс не устанавливает, ограничиваясь лишь общим положением о необходимости такой работы и отправной точки в виде пропорции доходов.

Поэтому нужно самостоятельно закрепить порядок расчета в своей учетной политике, например:

«В целях уменьшения суммы налога, уплачиваемого при применении патентной системы налогообложения и упрощенной системы налогообложения на сумму уплаченных страховых взносов с оплаты труда работников, занятых в обоих видах деятельности, а также на сумму страховых взносов, уплаченных индивидуальным предпринимателем, применяется следующая методика расчета:

- расчет производится ежемесячно;

- в расчет принимаются фактически уплаченные страховые взносы в данном месяце;

- в расчет принимаются доходы по „кассовому методу“, фактически полученные в данном месяце;

- распределение производится пропорционально долям доходов в общем объеме доходов, полученных при применении указанных специальных налоговых режимов, в соответствии с порядком, определенным выше.»

Уточнение по поводу «фиксированных» страховых взносов: периодичность их уплаты в течение года не регламентируется. Поэтому нужно самим решить, как выгоднее их уплачивать, в какой сумме и в каком месяце, исходя из соотношений выручки. От этого зависит их доля для ПСН и УСН.

Вариант 2: совмещаем ПСН и упрощенку с объектом «доходы, уменьшенные на величину расходов»

Это более сложный вариант, так как нужно распределять еще и расходы.

Первый этап. Мы так же распределяем страховые платежи, как и в первом варианте, уменьшая на них сумму налога при ПСН и включая нужную часть в расходы при УСН.

Второй этап. Распределяем сами расходы. Берем пропорцию, в которой учитываем фактически оплаченные расходы в данном месяце, а также выручку этого же месяца. Определяем долю, относящуюся к УСН, и берем ее в расходы.

Третий этап. Если есть основные средства, занятые в обоих видах деятельности, нужно определить, какую долю мы можем включить в расходы при УСН.

Оплаченная стоимость ОС принимается в расходы равными частями поквартально в течение года. В таком случае привязку целесообразней делать не к месяцу, а к кварталу.

При этом можно «заморочиться» и выбрать какой-либо физический показатель для распределения. Например, если есть привязка к площади помещений или часам работы. Или все же принимать в расходы стоимость ОС, но пропорционально выручке, определенной ежеквартально.

Например, в учетной политике можно установить следующее:

«Стоимость основных средств, одновременно занятых в деятельности, по которой применяется патентная система налогообложения и упрощенная система налогообложения, принимается в расходы при упрощенной системе по следующей методике:

- определяется сумма расходов на приобретение, сооружение и изготовление основных средств, а также на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, удовлетворяющая критериям включения в расходы при применении упрощенной системы налогообложения в соответствии со ст. 346.16 НК РФ;

- определенная выше сумма расходов распределяется пропорционально долям доходов в общем объеме доходов, полученных при применении указанных специальных налоговых режимов;

- расчет производится ежеквартально;

- в расчет принимаются доходы по „кассовому методу“, фактически полученные в данном квартале.»

Вот основные моменты по совмещению двух режимов «в отдельно взятом ИП». Удачи вам и по возможности полной отдачи от совмещения режимов с минимумом головной боли от ведения раздельного учета!

А в Мультибухгалтере вышло долгожданное обновление — мобильное приложение для бухгалтера! Уведомления о новых и выполненных задач, сообщения клиентов, напоминания, события, полезная информация и база организаций теперь в вашем телефоне. Регистрируйтесь, чтобы получить бесплатный тест-драйв полного функционала сервиса на целый месяц!

Читайте также: