Анализ финансового состояния ип усн

Опубликовано: 07.05.2024

Считаем главные финансовые показатели на примере компании

Ранее мы написали серию статей о главных финансовых показателях, которые нужно знать предпринимателю. Теперь мы собрали три главных показателя в одну статью и посчитали на примере компании «Моллюск», как они работают.

Садитесь, доставайте двойные листочки, а если еще не читали предыдущие статьи, скорее читайте:

Для примера мы взяли реальную компанию, которая производит пленку для упаковки товаров, но изменили ее название. Посчитаем финансовые показатели за 2017 год и разберемся, как шли дела у компании:

- балансовая прибыль покажет чистый доход компании до налогов;

- рентабельность покажет, сколько денег приносит компания относительно вложений;

- ликвидность покажет, как быстро компания сможет заплатить партнерам, если они попросят срочно перечислить деньги.

Начнем с балансовой прибыли, чтобы понять, сколько денег у «Моллюска» есть вообще.

Балансовая прибыль

Балансовая прибыль показывает, сколько компания заработала до вычета налогов. Вот формула:

прибыль от продаж + прибыль от реализации своего имущества + прибыль от прочих операций

Прибыль от продаж — это деньги, которые компания заработала на товарах и услугах. От реализации имущества — деньги от продажи недвижимости, автомобиля и ценных бумаг. А прочие операции — это проценты по вкладам или старые долги, которые неожиданно вернули.

Эти три показателя должны быть чистыми — из них нужно вычесть налоги, зарплаты, аренду и любые другие расходы.

Смотрим на баланс:

У «Моллюска» прибыль от продаж — 687 000 рублей, прибыль от прочих операций — 220 000 рублей, а имущество компания в 2017 году не продавала.

Считаем для «Моллюска»:

687 000 + 0 + 220 000 = 907 000 рублей. Это балансовая прибыль компании

С этой суммы компания заплатит налоги по основной системе налогообложения — 20% с прибыли, это 183 000 рублей. После этого получится чистая прибыль — 724 000 рублей.

У «Моллюска» многомиллионные доходы и расходы, а чистая прибыль — 724 000 рублей. Получается, что компания много вкладывает в производство, но мало на этом зарабатывает. Такая невысокая прибыль — первый сигнал к низкой рентабельности компании. Об этом дальше.

Рентабельность

Рентабельность компании показывает, насколько бизнес прибыльный. Если в целом, нерентабельный бизнес — это провальный бизнес. Рентабельность считают так:

прибыль / себестоимость * 100

У «Моллюска» все эти цифры мы знаем: балансовая прибыль — 907 000 рублей, себестоимость — 78 396 000.

907 000 / 78 396 000 * 100 = 1,16%. Это рентабельность компании за 2017 год

Каждая компания сама устанавливает ожидаемую рентабельность, на которую хочет выйти. Но есть еще и общие ориентировочные цифры по отраслям, и по ним «Моллюск» еле держится: нормальным считается показатель в 8,3%. По таблице рентабельность в 1,16% считается низкой для всех без исключения отраслей.

Это значит, что компания приносит прибыль, но сильно меньше той, что планировали. В компанию много вложили, но пока это не окупилось.

Ликвидность

Если «Моллюск» решит закрыться, ему нужно будет расплатиться с партнерами. Чтобы узнать, сможет ли компания отдать долги, считают ликвидность.

Ликвидность — это способность компании быстро отдать долги. Ее считают так:

оборотные активы / текущие обязательства

оборотные активы — это деньги на счетах, товары на складе, выданные займы, сырье. В общем всё, что можно быстро превратить в деньги;

текущие обязательства — все, кому должны заплатить в этом году. Это аренда помещения, плата поставщику за сырье, взносы по кредиту, краткосрочные займы, в общем, все-все платежи. Текущие обязательства еще называют пассивами.

В балансе оборотные активы — это запасы, денежные средства, а также финансовые и другие активы. Текущие обязательства — это краткосрочные заемные средства и кредиторская задолженность.

У «Моллюска» активов на 6 524 000 рублей, а обязательств на 9 218 000 рублей. Считаем:

6 524 000 / 9 218 000 = 0,7. Это ликвидность компании в 2017 году

Нормальное значение — от 1,5 до 2,5. У нас же получилось 0,7 — это значит, что ликвидность «Моллюска» низкая, им не хватит денег, чтобы выплатить долги. Чтобы повысить ликвидность, нужно экономить деньги и начинать постепенно расплачиваться с партнерами хотя бы небольшими суммами.

Какой вывод можно сделать по показателям «Моллюска»

Мы посчитали показатели «Моллюска» за 2017 год и выяснили, что у компании многомиллионный оборот, но невысокая чистая прибыль. Еще мы узнали, что рентабельность и ликвидность компании низкие.

- компания много вкладывает на производство, но мало на этом зарабатывает;

- бизнес может в любой момент прогореть;

- компания не сможет выплатить долги и рискует стать банкротом.

Финанализ «Моллюска» показывает, что фирма вкладывает много денег на производство, а продажи слишком низкие. Чтобы разбираться дальше, нужно знать детали производства и продаж, но причины могут быть такими:

- особенность производства — дорогое сырье и оборудование;

- большой процент брака;

- непостоянные заказы.

Компании нужно уменьшать расходы и оптимизировать производство: например, обучать сотрудников, чтобы было меньше брака и расхода сырья; искать новых заказчиков, чтобы не было простоя производства.

Финсостояние организации – понятие, объединяющее множество характеристик. Это и конкурентоспособность, и применение ресурсов, и применение капитала, и своевременное внесение платежей в казну. Есть классическое определение анализа. Это способ оценки и прогнозирования состояния дел в организации на базе бухотчетности.

Что собой представляет финсостояние

Финсостояние организации – это совокупность различных значений, которые дают представление о состоянии капитала на протяжении всего кругооборота. Также оно отображает способность фирмы расплачиваться по обязательствам, финансировать свою деятельность.

Финсостояние предприятия может быть самым разным. Самые базовые характеристики – устойчивость или ее отсутствие. Рассмотрим эти и другие составляющие финсостояния подробнее.

Финансовая устойчивость

Низкая устойчивость организации обозначает ее предкризисное состояние. Рассмотрим значения устойчивости:

Если компания не соответствует перечисленным характеристикам, то, вероятнее всего, она не является устойчивой. Устойчивость – это способность фирмы сохранить свою платежеспособность и выгоду для инвесторов при изменяющихся условиях наружной среды.

Для обеспечения этой устойчивости должны присутствовать эти факторы:

- Гибкая структура капитала. То есть он может меняться, если на это есть необходимость.

- Перманентное превышение доходов над тратами.

- Сохранение платежеспособности в любых условиях.

Устойчивость определяется во многом итогами работы компании. Если поставленный план фирмой выполняется, это хорошо воздействует на финансовый статус.

Рассмотрим задачи анализа экономической устойчивости:

- Оценка касательно исполнения плана по финансам и их применению. При этом изучаются причинно-следственные связи между разными значениями: производство, коммерция, финансы.

- Формирование прогноза финансовых итогов деятельности и рентабельности. При этом учитываются существующие хозяйственные условия, соотношение собственных средств и займов.

- Поиск инструментов, которые повысят эффективность применения имеющихся ресурсов и укрепят статус компании.

Анализ позволяет своевременно обнаружить риски, узнать все о сильных и слабых сторонах работы компании.

Основные сведения об анализе состояния

В рамках анализа ключевыми являются эти показатели:

- Наличие капитала, результаты его применения.

- Структура пассивов и активов.

- Экономическая независимость фирмы.

- Наличие производственных рисков.

- Структура оборотных активов.

- Риск банкротства.

- Степень платежеспособности.

- Привлекательность для инвесторов.

Существуют абсолютные и относительные показатели для анализа. Абсолютные практически не используются в виду повышенной инфляции. Рассмотрим виды относительных значений:

- Стандартные значения для установления степени риска несостоятельности, которые приняты в какой-либо деловой среде.

- Сравнение с показателями других организаций, работающих в той же отрасли.

- Показатели, относящиеся к деятельности предприятия, за прошлые периоды.

Кто именно должен заниматься анализом? Ответственность за это может быть передана руководителям, учредителям. Но это внутренние пользователи. То есть это представители фирмы. Но анализ могут проводить внешние пользователи. К примеру, это партнеры фирмы или ее кредиторы. Анализ может проводиться:

- Банком (ему это нужно для установления степени риска при выдаче кредита).

- Поставщиками (для установления риска просрочки платежей).

- Налоговой (для исполнения плана поступления налогов в казну).

- Инвесторами (составление прогноза относительно размера прибыли, которую можно будет извлечь из инвестиций).

Соответственно, анализ может быть внешним или внутренним. Внешний выполняется на основании поверхностных данных, к которым есть доступ у внешних пользователей. Внутренний анализ может совершаться на основании углубленных сведений. Связано это с тем, что у внутренних пользователей есть доступ ко всем нужным документам.

Существуют такие методы для анализа финсостояния:

- Общая оценка финсостояния и его изменения.

- Анализ ликвидности.

- Оценка экономической устойчивости фирмы.

- Анализ коэффициентов.

При анализе финсостоянии нужно использовать сразу несколько методов. Требуется захватывать сразу несколько направлений в динамике.

Виды аналитических коэффициентов

Система коэффициентов – ключевой элемент в рамках анализа экономического состояния. Различают 5 основных групп коэффициентов:

- Анализ ликвидности. Эта группа коэффициентов поможет определить, сможет ли компания отвечать по своим обязательствам. Основа расчетов – сопоставление имеющихся активов с кредиторскими долгами. По итогам расчетов можно определить, достаточно ли у компании оборотных средств.

- Анализ деятельности в текущий момент. Результативность деятельности предприятия оценивается длительностью операционного цикла. Последняя, в свою очередь, определяется оборачиваемостью. Если скорость оборачиваемости повышается, то и эффективность работы увеличивается.

- Анализ устойчивости. Финансовая устойчивость включает в себя множество коэффициентов, отображающих то или иное направление деятельности. К примеру, соотношение займов и своих средств. Оно должно быть не ниже 0,7. Если коэффициент больше 0,7, это обозначает низкий уровень устойчивости. Минимальный коэффициент соотношения своих средств к общему объему средств составляет 0,1. Более высокое значение обозначает хорошее состояние организации. Значимым является и коэффициент маневренности. Это отношение своих оборотных средств к совокупности собственного капитала. Рекомендуемые значения коэффициента – 0,2-0,5.

Все эти коэффициенты нужны для оценки структуры источников финансирования. Также оценивается динамика показателей.

Определение ликвидности

Ликвидной компания считается в том случае, если ее показатели соответствуют схеме:

Расшифровка этих значений и способ их вычисления (цифры предполагают определенные строки баланса):

- Максимально ликвидные активы (А1): 260 + 250.

- Активы, которые можно будет быстро продать (А2): 240 + 270.

- Предметы, которые будут продаваться медленно (А3): 210 + 220 + 230 – 217.

- Вещи, которые трудно продать (А4): 190.

- Обязательства, которые нужно возвращать в первую очередь (Б1): 620 + 630 + 660.

- Краткосрочные пассивы (Б2): 610.

- Пассивы с продолжительными сроками (Б3): 590.

- Стабильно существующие пассивы (Б4): 490 + 640 + 650 + 217.

Если какое-либо неравенство не исполняется, это является признаком ухудшения ликвидности.

К СВЕДЕНИЮ! Высокая степень устойчивости – это способность организации платить по своим обязательствам, тратить деньги на развитие и масштабирование.

Финансовый учет — это консультант для бизнеса. Отслеживая важные экономические и маркетинговые показатели, вы можете планировать. Посмотрите на табличку в Excel или в отчет системы аналитики, и сразу будет понятно, может ли компания позволить себе еще одного сотрудника, не будет ли кассового разрыва через полгода, выгодно ли брать кредит, или в текущей ситуации он просто разорит бизнес.

Мы собрали несколько показателей, которые являются основными для финансового учета. Без них решения придется принимать наугад. Показываем на примерах, что будет, если их не отслеживать.

Выручка

Этот показатель еще называют прибылью, и он кажется самым простым — ведь это деньги, которые пришли в компанию. Но есть нюанс — в выручку нельзя записывать деньги, которые уже есть на счетах, но работы за них еще не выполнены.

Например, вы продаете пельмени на заказ. Покупатель отправил вам предоплату, несколько десятков тысяч рублей. Будет ошибкой записать эту сумму в выручку, пока пельмени не доставлены покупателю. Курьер может потерять товар, покупатель во время доставки откажется от покупки и потребует деньги назад, произойдет еще что-то.

Поэтому финансисты обычно считают выручку по факту выполнения обязательств или, если речь про B2B, по подписанному акту.

Выручка — это деньги, которые получила компания за выполненные обязательства.

Если не считать выручку, у бизнесмена может возникнуть иллюзия успешности. Например, у вас веб-студия, вы набрали заказов на миллионы рублей, получили половину денег в качестве предоплаты. А затем из коллектива по какой-то причине выбыли несколько ключевых сотрудников. Оставшаяся команда пропустила сроки сдачи проекта, предоплату пришлось возвращать и еще платить штраф.

Важно четко понимать, какая у вас реальная выручка, какими средствами вы располагаете.

Операционные расходы

Это деньги, которые компания тратит на свою деятельность. Обычно в операционные расходы финансисты закладывают вообще все расходы компании, кроме прибыли и обратных вложений в развитие. То есть закупка товара, зарплата, налоги, аренда и прочее — все это операционные расходы. Этот показатель условно разделяют на две категории.

Переменные расходы

Это расходы, которые меняются вместе с выручкой. Например, если ваша компания продаст 100 кг пельменей, она потратит 200 руб. на муку. Если продажи составят 500 кг, то расходы на муку увеличатся до 1 000 руб. Так работают переменные расходы.

Постоянные расходы

Это траты компании, которые не зависят от выручки. Чаще всего это зарплаты сотрудников, аренда помещения, оплата интернета и офисных принадлежностей.

Не путайте постоянные и переменные расходы. Постоянным расход называется не от того, что эта сумма одинаковая из месяца в месяц, а потому что не зависит от выручки. Те же канцтовары в офис не зависят от выручки, поэтому это постоянные расходы. Хотя в разные месяцы мы можем тратить на них разные суммы.

Екатерина Яхонтова, финансовый директор «Нескучных финансов»

Обратите внимание: финансисты не записывают в операционные расходы дивиденды, но учитывают зарплаты. Если вы открыли ООО и стали гендиректором, то прибыль вы можете не распределять и вкладывать ее в развитие компании — соответственно, тогда это не будет расходом. Но вот зарплату, хотя бы МРОТ, вам нужно записать в постоянные расходы.

В учете зарплат есть два важных нюанса. Например, у вас есть менеджер по продажам, который получает оклад в 10 000 руб. за месяц. Остальной его доход — процент со сделок, премия. Считайте оклад в постоянных расходах, а премию — в переменных, потому что она зависит от выручки.

Еще помните, что в расходы предприниматель должен заносить не сумму, которую работник получает на руки, а деньги, которые вы списываете с расчетного счета. То есть если человек заработает 10 000 руб., то списать придется примерно 15 000 — добавьте налоги и взносы в социальные фонды.

Иван Шкиря, CEO компании «Гудок» и основатель сервиса Callibri

EBITDA

В оригинале звучит как Earning Before Interest, Taxes, Depreciation and Amortization, то есть показатель прибыли без учета налогов, кредитов и амортизации. Считать просто — нужно из выручки отнять операционные расходы.

Вот зачем нужен EBITDA:

- Вы понимаете, есть ли в бизнесе заработок. Если показатель отрицательный или нулевой, с компанией что-то не в порядке на уровне операционной деятельности, высока вероятность ухода в долги.

- Можете сравнить вашу компанию с другими. Операционные расходы обычно у всех более или менее одинаковые, а вот структура капитала, то есть наличие кредитов, обычно разная.

- Показатель обычно используют инвесторы, когда считают индикатор возврата своих средств.

EBITDA является основой других финансовых показателей.

Прочие расходы

В операционные расходы не записываются налоги компании, кредиты и амортизация — эти показатели в финансовых отчетах обычно идут отдельными строками. Но отслеживать их не менее важно.

Кредиты

В расходы идет не весь ежемесячный платеж, а только процент по займу, ведь основное тело кредита вы именно возвращаете, а не тратите.

Налоги

Фиксируются налоги именно компании — например, если вы на УСН «доходы», то это 6 %. Налоги, которые вы платите за сотрудников, записываются в переменные траты, в категории операционных расходов.

Амортизация

С помощью этого показателя в финансовом планировании учитывают расходы на дорогое оборудование и другие материальные вложения в бизнес. Например, когда вы купили новую тестомешалку для пельменной, то ее некорректно записывать в расход конкретного месяца. Если так сделать, у компании будет огромный минус в прибыли. Поэтому сумму равномерно распределяют по месяцам на срок службы купленного предмета.

Например, технику купили за 50 000 руб., а срок службы производителя — 2 года, то есть 24 месяца. Делим деньги на срок и получаем 2 083 руб. в месяц. Именно эту сумму нужно записать в строку «Амортизация» в разделе прочих расходов.

Амортизация — это бухгалтерский термин. При вычислении показателя можно ориентироваться на сроки амортизации, введенные Постановлением Правительства РФ от 01.01.2002 № 1. Или руководствоваться реалиями бизнеса — мы же говорим не о бухгалтерской документации, а о показателях для себя.

Амортизацию полезно отслеживать для планирования. Например, вы понимаете, что через 3 года тестомешалку нужно поменять, и откладываете на отдельный счет сумму, которая занесена в расход.

Чистая прибыль

Это ваши деньги, которые остались после вычета всех расходов, включая налоги, кредиты и амортизацию. В идеальном мире владелец компании, даже малого бизнеса, «вытаскивает» для личных нужд деньги именно из чистой прибыли.

Чистую прибыль нужно отслеживать, чтобы держать эффективность всего предприятия под контролем. И избежать ситуации, когда на счетах бизнеса денег много, а через полгода выясняется, что компания несет крупные убытки.

Пример с пельменной

Компания генерирует большой оборот, с EBITDA все в порядке. Денег в кассе так много, что основатель перестает отслеживать чистую прибыль, ведь его личные расходы незаметны в общем обороте. Через пару лет выясняется, что никто не учитывал расходы на амортизацию. Коммерческое оборудование устаревает быстро: ломаются печи, выходит из строя тестомешалка.

Рентабельность

Рентабельность — это экономический показатель, который показывает в динамике эффективность использования каких-либо ресурсов. Рентабельность бывает разных видов. Например, вы можете посчитать эффективность использования всей компании в целом или вычислить рентабельность конкретного актива бизнеса.

Высчитывается рентабельность в виде числа или процента — этот показатель является коэффициентом. Если получившееся число меньше 0 — плохо, если больше, значит лучше.

Вот несколько полезных видов рентабельности.

Маржинальная рентабельность

Берем маржинальную прибыль — это выручка минус переменные расходы. И делим эту прибыль на выручку.

Кофейня продала за месяц 10 000 чашек кофе по цене 100 руб. Выручка — 100 000 руб. Переменные расходы составили 55 000 руб.

- Маржинальная прибыль = 100 000 − 55 000 = 45 000 руб.

- Рентабельность по марже = 45 000 / 100 000 = 0,45 или 45 %.

Операционная рентабельность

Это выручка минус постоянные и переменные расходы — сколько зарабатывает бизнес после уплаты всех операционных расходов.

Если предположить, что постоянные расходы кофейни из примера выше 20 000 руб., то считать можно так:

- Операционная прибыль = маржинальная прибыль − постоянные расходы = 45 000 − 20 000 = 25 000

- Операционная рентабельность = 25 000 / 100 000 = 0,25 или 25 %

Рентабельность по чистой прибыли

Считают делением чистой прибыли на выручку.

В примере с кофейней бизнесмен платит 6 000 руб. налогов и еще учитывает амортизацию, то есть 5 000 руб. на кофемашину. Вот что получается:

- Чистая прибыль = 25 000 − 6000 − 5000 = 14 000 руб.

- Рентабельность = 14 000 / 100 000 = 0,14 или 14 %

Рентабельность нужно отслеживать в динамике, сам по себе этот показатель ничего не даст. Со временем можно делать выводы об эффективности управления расходами. Например, если рентабельность по марже падает, значит у вас увеличились переменные расходы. Возможно, поставщик поднял цену, а вы не заметили.

Если рентабельность по операционной прибыли падает, значит, ваш бизнес становится менее эффективным и затрачивает все больше ресурсов на каждый заработанный рубль. Еще по этому показателю инвесторы сравнивают компанию с конкурентами и оценивают риски.

Рентабельность по чистой прибыли покажет, сколько вы получите денег с каждого рубля выручки. Это общий индикатор для компании: если он снижается, нужно срочно разбираться, в чем причина.Екатерина Яхонтова, финансовый директор «Нескучных финансов»

Денежный поток

Еще этот показатель называют «кэшфлоу» или движением денежных средств (ДДС). Суть в том, что показатели выручки и рентабельности отражают состояние компании в конкретный момент. А ДДС демонстрирует финансовое состояние компании в динамике. Грубо говоря, вы всегда понимаете, сколько у вас денег сейчас и сколько будет через 1-3-6 или больше месяцев. Причем смотреть полезно как на общий показатель «Итого» в ДДС, то есть сколько денег есть у компании сейчас, так и на составляющие ДДС.

Чтобы составить ДДС, структурируйте все ваши расходы и доходы в одной табличке. Фиксируйте каждую операцию, когда у компании стало больше или меньше денег.

Еще удобно интегрировать в ДДС платежный календарь — записывайте не только расходы и доходы по факту их появления, но и будущие. Например, в вашей таблице могут быть расходы на аренду, которые появляются каждый месяц, и обещанные доходы — те, которые вы ожидаете на счет через некоторое время.

Если вы ИП, разделяйте личные и рабочие расходы, тогда не будет путаницы. Например, назначьте себе условную зарплату, а остальную чистую прибыль сверх нее вкладывайте в развитие бизнеса.

Если не отслеживать ДДС, легко попасть в ситуацию, когда денег не хватает. Пару раз не записали расходы, не учли несколько личных трат — и вот в конце месяца компания уже не может выплатить зарплату сотруднику.

Количество дебиторской задолженности

Дебиторская задолженность — это обязательства перед вами. Например, веб-студия сделала кому-то сайт, а денег еще не перевели. Или пельменная привезла еды на корпоратив, а оплата будет в конце месяца на счет.

Большая дебиторка — это и хорошо, и плохо одновременно.

- Хорошо, если вам должны больше, чем должны вы — это показатель устойчивости и востребованности компании.

- Плохо, если вам должны много — может произойти кассовый разрыв. Например, по бумагам у компании деньги вроде бы есть, акты подписаны, но средства еще на счет не поступили. А зарплату платить надо прямо сейчас.

Если не следить за дебиторской задолженностью, можно упустить момент, когда компания не может существовать на имеющиеся средства. Плюс большая дебиторка может обернуться безнадежными долгами. Например, если ваши контрагенты разорятся и не смогут выполнить обязательства перед вами.

Точка безубыточности

Этот показатель особенно важен небольшому или начинающему бизнесу. Еще его называют точкой рентабельности или «нулевой точкой». Проще говоря, это ситуация, когда бизнес работает в ноль — не приносит убытков, но и не генерирует чистую прибыль. Обслуживает сам себя.

Точку безубыточности считают в двух видах:

- в деньгах — выясняют, сколько всего выручки нужно для нулевой работы;

- в единицах продукта — сколько нужно продать товаров и услуг, чтобы не генерировать убытки.

Вот как посчитать ТБУ:

- Сначала выяснить маржинальность = (Выручка − Переменные расходы) / Выручка × 100 %

- Затем посчитать в деньгах. ТБУ в деньгах = Постоянные расходы / Маржинальность × 100 %

- И посчитать ТБУ в единицах = ТБУ в денежном выражении / Стоимость продукта

Средний чек

Средний чек, или средняя стоимость заказа — показатель эффективности продаж. Посчитать можно так:

Средний чек = выручка / общее количество совершенных покупок

Показатель пригодится не всем предпринимателям. Если веб-студия делает и небольшие проекты за 10 000 руб., и заключает годовые контракты на несколько миллионов, то средний чек будет только путать. Но та же пельменная этим показателем сможет отслеживать лояльность покупателей или эффективность маркетинговых акций. Например, пельменная запускает акцию — скидку на новинки. И отслеживает средний чек — до акции и после. Если увеличился, все прошло успешно.

Средний чек — это индикатор ситуации с продажами. Помните, что этот показатель зависит от двух составляющих: от выручки и от количества покупателей. Если показатель изменился, даже в большую сторону, нужно выяснять причины. Не всегда рост чека означает, что все хорошо.

- Средний чек уменьшился — однозначно ситуация негативная, сократилось количество выручки.

- Средний чек увеличился — может быть, у вас стали больше покупать, и это хорошо. Но представьте, что вы увеличили цены. Часть покупателей отказывается и уходит к конкурентам, а оставшиеся генерируют больше выручки. В таком случае средний чек может и вырасти, но ситуация не очень — у вас стало меньше покупателей.

Отслеживая изменения среднего чека и количества покупателей в зависимости от цен, можно планировать ассортиментный ряд и стратегию развития. Например, постепенно поменять все товары на дорогие, чтобы дальше привлекать только богатых покупателей. Или сформировать ассортимент эконом-класса. Средний чек уменьшится, но общая прибыль может вырасти за счет роста количества покупателей.

Кратко о том, какие финансовые показатели отслеживать бизнесу и зачем

Финансовый учет нужен для контроля и планирования. Отслеживать полезно не только доходы-расходы, но и различные экономические показатели. Они работают как индикаторы, предупреждают о потенциальных проблемах и подсказывают, какие решения можно принять для исправления ситуации.

Вот основные показатели:

- Выручка — деньги, которые компания заработала. Считать нужно по подписанному акту — если предоплату перевели, но работы еще не сделаны, это еще не выручка.

- Операционные расходы. Бывают переменные, то есть зависящие от выручки, и постоянные — когда не важно, есть приток денег или нет. Например, переменным расходом будут траты на муку для пельменей, а постоянным — аренда цеха.

- EBITDA — показатель прибыли без учета налогов, кредитов и амортизации. Нужен, чтобы понять, есть вообще в операционной схеме заработок или нет.

- Прочие расходы — налоги, кредиты и амортизация. Если не отслеживать, можно внезапно обнаружить сломанный инструмент или большой долг по налогам, который сделает из прибыльного предприятия банкрота.

- Чистая прибыль — деньги, которые вы можете забрать из компании и потратить куда угодно, например, на развитие той же компании.

- Рентабельность — индикатор эффективности использования. Есть много видов показателя. Например, маржинальная рентабельность нужна для отслеживания роста переменных расходов. Рентабельность по операционной прибыли поможет найти инвестора.

- Денежный поток — финансовое состояние компании в динамике. Если отслеживать, сможете понимать, что произойдет с компанией через несколько месяцев.

- Дебиторская задолженность — деньги, которые вам должны. Отслеживайте, чтобы не получить кассовый разрыв.

- Точка безубыточности — финансовой состояние, когда бизнес не генерирует убытков и не приносит доходов. Проще говоря, сколько нужно заработать денег или продать товаров или услуг, чтобы бизнес работал в ноль.

- Средний чек — помогает отследить ситуацию с продажами и оценить эффективность маркетинговых кампаний.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

При составлении бизнес-плана необходимо провести анализ показателей финансового состояния организации, реализующий инвестиционный проект.

Если в рамках проекта предусматривается создание новой организации, то этот этап упускают на начальной стадии, а проводят при выходе предприятия на проектную мощность или при завершении проекта.

Анализ финансового состояния предприятия проводится:

- перед началом реализации инвестиционного проекта на действующем предприятии;

- по завершении проекта.

В первом случае нам необходимо определить финансовое здоровье организации. Ведь зачастую именно для вывода организации из кризиса и разрабатывается инвестиционный проект. Если финансовое состояние предприятия нестабильно, то при реализации проекта необходимо учитывать, что могут потребоваться дополнительные средства для финансирования текущей деятельности фирмы.

Во втором случае проводится анализ с целью определения результативности и эффективности реализуемого проекта, если главной задачей было вывести фирму из кризиса. Или же просто необходимо убедиться, что новое предприятие финансово устойчиво и способно платить по своим обязательствам.

Произвести расчет показателей финансового состояния не сложно, но как сделать их анализ?

Показатели для анализа

Для того, чтобы провести анализ финансового состояния предприятия, нам нужно рассчитать следующие показатели:

- платежеспособности – определяют возможность вашего предприятия рассчитаться по своим долгам в установленные сроки за счет выручки;

- деловой активности предприятия – это свойство финансового состояния предприятия, которое характеризуется показателями оборачиваемости оборотных активов;

- финансовой устойчивости – состояние финансов предприятия, создающее все условия и предпосылки для его платежеспособности;

- ликвидности – могут ли активы преобразоваться в деньги или быть проданы. Чем выше степень ликвидности, тем быстрее предприятие может найти средства для покрытия своих обязательств.

Для анализа нам необходимо знать динамику изменения показателей. Поэтому расчет показателей ведется за три года или больше и сводится в таблицу, где также обозначаются нормативные требования к показателям.

Показатели рассчитываются на основе данных баланса и отчета о прибылях и убытках. Методика расчета показателей является стандартной и отражена в методических рекомендациях по расчету показателей характеризующих финансовое состояние предприятия.

Пример анализа

Когда рассчитаны показатели и сведены в таблицу, то можно приступать к их анализу. Приведем пример реального анализа финансового состояния действующего предприятия.

Платежеспособность

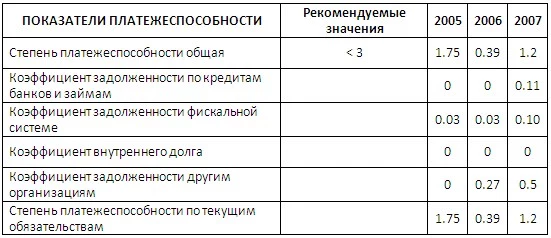

Таблица 1. Показатели платежеспособности

Рассчитанный показатель общей платежеспособности в 2007 году ухудшился по сравнению с предыдущим годом и составляет 1,2 месяца, но это меньше, чем в 2005 году (1,75).

Ухудшились по сравнению с 2006 годом все показатели платежеспособности, кроме коэффициента внутреннего долга, который остался равным 0. Это означает, что у предприятия нет задолженности перед персоналом и учредителями по выплате дохода.

Состояние показателей платежеспособности в целом можно охарактеризовать как положительное, так как нормативные значения составляют Таблица 2. Показатели ликвидности

В 2007 году улучшился коэффициент абсолютной ликвидности, если сравнивать его с показателями 2006 года. Произошло это за счет увеличения денежных средств в структуре оборотных активов.

Коэффициент быстрой ликвидности также увеличился в 2007 году относительно 2006 года, и составляет 0,18, что меньше нормативного 0,5. А это уже может пророчить некоторые трудности для организации при необходимости срочно рассчитаться по текущим обязательствам.

Коэффициент текущей ликвидности в 2007 году снизился по сравнению с 2006 годом и составляет 1,9, что приближается к нормативному. Уменьшение показателя явилось, следствием увеличения кредиторской задолженности.

Для улучшения показателей ликвидности предприятию необходимо снизить долю запасов в структуре оборотных активов и увеличить долю денежных средств и краткосрочных финансовых вложений, а также снизить кредиторскую задолженность.

Финансовая устойчивость

Таблица 3. Показатели финансовой устойчивости

Коэффициент соотношения заемного и собственного капитала в 2007 году составил 0,3. Это означает, что на 1 рубль собственных средств приходится 0,3 рубля заемных. Это соответствует рекомендуемым значениям. Увеличение этого показателя по сравнению с 2006 годом связано с увеличением кредиторской задолженности в 2007 году.

Коэффициент автономии в динамике за анализируемый период соответствует рекомендуемым значениям. Положительные значения собственного капитала за анализируемый период свидетельствует о наличии собственных оборотных средств – главное условие финансовой устойчивости.

Анализ динамики коэффициента маневренности собственного капитала свидетельствует об уменьшении доли собственного капитала в финансировании текущей деятельности.

Нулевые значения показателя долгосрочного привлечения заемных средств свидетельствуют о независимости предприятия от внешних инвесторов.

Показатель доли собственного капитала в оборотных средствах составил 0,47 в 2007 году, что меньше, чем в 2006 (0,71), и соответствует уровню 2005 года (0,44). Это связано с уменьшением нераспределенной прибыли в 2007 году. Показатели соответствуют рекомендованным значениям.

Деловая активность

Таблица 4. Показатели деловой активности

В таблице представлены показатели деловой активности предприятия в динамике за три года.

Коэффициент обеспеченности оборотными средствами дает нам сведения о продолжительности периода оборачиваемости оборотных активов. Данный показатель ухудшился по сравнению с 2006 годом и составляет 2,31 месяца.

Коэффициент оборачиваемости суммы оборотных активов показывает число оборотов, совершенных оборотными средствами. Данный показатель сократился по сравнению с 2006 годом на 3 оборота, но это выше чем в 2005 году на 2 оборота.

Продолжительность периода оборачиваемости запасов дает возможность оценить скорость обращения производственных запасов. Этот показатель в 2007 году также ухудшился по сравнению с 2006 годом и составил 1,69 месяца, но это лучше, чем в 2005 году – 1,97 месяца.

Показатель продолжительности периода оборачиваемости дебиторской задолженности характеризует средний срок расчета заказчиков перед предприятием. В 2007 году показатель несколько ухудшился по сравнению с 2006 годом и составил 0,39 месяца, но это в четыре раза быстрее, чем в 2005 году – 1,69 месяца.

Скорость обращения оборотных активов, которые участвуют в производственном процессе, определяет коэффициент оборотных средств в производстве. Показатель в 2007 году составил 1,7 месяца, т.е. он уменьшился по сравнению с 2006 годом и приблизился по своему значению к уровню 2005 года.

Коэффициент оборотных средств в расчетах в 2007 году составил 0,61 месяца, что хуже, чем в 2006 году на 0,4 месяца, но быстрее, чем в 2005 году почти в 3 раза.

На основе анализа показателей деловой активности предприятия в динамике за 2005-2007 гг. можно сделать вывод, что в 2006 году произошло улучшение значений анализируемых показателей по сравнению с 2006 годом, однако в 2007 году значения показателей ухудшились. Это связано с различными факторами, влияющими на результаты деятельности организации:

- увеличение дебиторской задолженности, вследствие снижения платежеспособности потребителей,

- снижения объемов продаж произведенных услуг.

Эти и другие факторы повлияли на увеличение длительности оборота оборотных средств.

Вывод

На основе анализа показателей, характеризующих финансовое состояние организации можно сделать вывод об устойчивом положении предприятия. Показатели соответствуют рекомендованным значениям. Но необходимо принимать меры для увеличения доходов и роста прибыли в будущем.

Более полные сведения о финансовом состоянии предприятия можно получить на основе проведения анализа финансовых результатов деятельности организации, где оцениваются показатели рентабельности, выручки, определяются факторы, влияющие на результаты работы организации.

Финансовый анализ – процесс трудоемкий и требующий участия специалистов, поэтому не стоит пренебрегать их услугами, если вы хотите получить объективные сведения о состоянии вашего предприятия и результатах реализации бизнес-проекта.

«Клерк» Рубрика Управление финансами

Иллюстрация: Клерк

В одной статье как стать финансовым директором не научим, но основное, для затравки постарались включить.

Финансовый анализ — изучение основных показателей, коэффициентов, дающих объективную оценку текущего финансового состояния организаций с целью принятия управленческих решений.

Рассчитав финансовые показатели, можно узнать о текущем положении дел на предприятии, проблемах и оценить его возможности и перспективы в будущем.

Грамотный анализ позволяет правильно выстроить стратегию развития, улучшить механизм управления активами и привлеченными средствами компании.

Кому нужен финансовый анализ

В такой информации заинтересованы следующие пользователи:

- менеджеры и руководители предприятия;

- работники предприятия;

- акционеры и собственники бизнеса;

- покупатели и заказчики;

- поставщики и подрядчики;

- инвесторы;

- арбитражные управляющие;

- налоговые органы.

Источник информации для проведения финансового анализа

Основные формы бухгалтерской отчетности — Бухгалтерский баланс и Отчет о финансовых результатах. Эти формы дают возможность рассчитать все основные финансовые показатели и коэффициенты.Порядок расчета финансовых коэффициентов и анализ полученных результатов

Группы показателей финансового анализа

Все эти коэффициенты характеризуют четыре основные стороны — показатели финансовой деятельности любой организации, а именно:

Для каждой из этих групп показателей рассчитываются свои финансовые коэффициенты.

- ликвидность;

- рентабельность;

- оборачиваемость активов;

- рыночная стоимость.

Коэффициенты рассчитываются в зависимости от поставленной задачи финансового анализа и круга пользователей, для которых предназначена информация финансовой деятельности компании.

Финансовые коэффициенты и показатели финансовой деятельности

К группе показателей ликвидности относятся коэффициенты:

К группе показателей рентабельности относятся коэффициенты:

- абсолютной ликвидности;

- текущей ликвидности;

- быстрой ликвидности.

К группе показателей оборачиваемости активов относятся коэффициенты:

- рентабельности оборотных средств;

- рентабельности продаж;

- рентабельности активов;

- рентабельности чистых активов;

- рентабельности собственного капитала.

К группе рыночных показателей относятся коэффициенты:

- оборачиваемости активов;

- оборачиваемости оборотных активов;

- оборачиваемости материально-производственных запасов;

- оборачиваемости дебиторской (кредиторской) задолженности.

- прибыли на 1 акцию;

- дивидендного дохода;

- роста цены акции;

- выплат;

- рыночной (реальной стоимости) предприятия;

- цена/прибыль на 1 акцию.

Основные финансовые коэффициенты

Показатели ликвидности

Оценить стабильность организации позволяют коэффициенты ликвидности.

Ликвидность — это способность активов быть быстро проданными по цене, близкой к рыночной.Скорость продажи активов может быть:

На практике различают высоколиквидные, низколиквидные и неликвидные активы.

- Высокой — в отношении имущества, которое продавать не нужно (денежные средства), и того имущества, которое будет продано достаточно быстро (денежные эквиваленты, например высоколиквидные долговые ценные бумаги);

- Быстрой — по имуществу, требующему для реализации некоторого времени, но не очень большого (краткосрочная задолженность дебиторов);

- Средней — для имущества, которое будет реализовано не очень быстро и в процессе продажи может потерять часть своей стоимости (запасы, из которых сложно реализуемым может оказаться незавершенное производство).

В российском бухгалтерском балансе активы предприятия расположены в порядке убывания ликвидности.

Их можно разделить на следующие группы:

В соответствии с класификацией имущества по скорости продажи существуют 3 основных вида показателей ликвидности:

- Высоколиквидные активы (денежные средства и краткосрочные финансовые вложения);

- Быстрореализуемые активы (краткосрочная дебиторская задолженность, т.е. задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты);

- Медленно реализуемые активы (прочие, не упомянутые выше, оборотные активы);

- Труднореализуемые активы (все внеоборотные активы);

Коэффициенты ликвидности рассчитываются на основании данных бухгалтерского баланса (Формы № 1).

- Абсолютной — для имущества с высокой скоростью продажи;

- Быстрой, которая может также называться срочной, строгой, промежуточной, критической или носить название коэффициента промежуточного покрытия, — для имущества, имеющего высокую и быструю скорость реализации;

- Текущей — для имущества, темпы продажи которого соответствуют сумме всех 3 перечисленных скоростей.

Чем выше коэффициенты ликвидности, тем выше платежеспособность компании.

Отметим, что каждый из коэффициентов ликвидности раскрывает информацию разного характера.Текущая ликвидность

Это наиболее общий и часто используемый показатель ликвидности.

Коэффициент текущей ликвидности отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов.

Таким образом, коэффициент текущей ликвидности показывает, в какой части имеющиеся в наличии у компании оборотные активы при их продаже по рыночной цене покроют краткосрочные обязательства предприятия.Берут данные для определения коэффициента текущей ликвидности из бухгалтерского баланса предприятия, составленного на какую-либо из отчетных дат.

Обычно это годовой бухгалтерский баланс, но можно использовать и промежуточную отчетность.

Чтобы посмотреть характер изменения этого показателя в течение ряда периодов, делают несколько определений его на разные отчетные даты.

Формула коэффициента текущей ликвидности:

Текущая ликвидность = Оборотные активы / Краткосрочные обязательства

Так как данные для расчета рассматриваемого показателя берут из бухгалтерского баланса, то формула текущей ликвидности применительно к строкам действующей формы этого отчета будет выглядеть следующим образом:

От всей суммы раздела V (т. е. от всей суммы краткосрочных обязательств):Текущая ликвидность = стр. 1200 / стр. 1500

где:

Чем показатель больше, тем лучше платежеспособность предприятия.

- Стр. 1200 — номер строки итога раздела II «Оборотные активы» бухгалтерского баланса;

- Стр. 1500 — номер строки итога раздела V «Краткосрочные обязательства» бухгалтерского баланса.

То есть нужно, чтобы общее значение оборотных активов было больше суммы краткосрочных обязательств.

Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета.

Значение более 3 может свидетельствовать о нерациональной структуре капитала.

Быстрая ликвидность

Коэффициент быстрой ликвидности зависит от темпов продажи высоко и быстро ликвидного имущества, к которому относят:

Суть коэффициента быстрой ликвидности заключается в расчете доли текущей (краткосрочной) задолженности, которую компания может погасить за счет собственного имущества за непродолжительный период времени, обратив это имущество в денежные средства.

- Краткосрочную задолженность дебиторов (продается быстро);

- Краткосрочные финансовые вложения (высоколиквидные);

- Денежные средства (не требуют продажи).

Источником данных служит бухгалтерский баланс компании, чаще годовой баланс, но возможны и расчеты по промежуточной отчетности.

Формула коэффициента быстрой ликвидности:

Быстрая ликвидность = (Краткосрочная дебиторская задолженность Краткосрочные финансовые вложения Денежные средства) / Текущие обязательства

Исходя из номеров строк бухгалтерского баланса, формулу коэффициента быстрой ликвидности по бухгалтерскому балансу можно отобразить следующим образом:

Быстрая ликвидность = (стр. 1230 стр. 1240 стр. 1250) / (стр. 1510 стр. 1520 стр. 1550)

Нормальным считается значение коэффициента быстрой ликвидности не менее 1.

- Стр. 1230 — краткосрочная задолженность дебиторов;

- Стр. 1240 — краткосрочные финансовые вложения;

- Стр. 1250 — остаток денежных средств;

- Стр. 1510 — остаток краткосрочных заемных средств;

- Стр. 1520 — краткосрочная задолженность кредиторам;

- Стр. 1550 — прочие краткосрочные обязательства.

Если коэффициент быстрой ликвидности равен или больше 1, то компания в состоянии обеспечить быстрое полное погашение имеющейся у нее текущей задолженности за счет собственных средств. Причем часть этих средств (если коэффициент больше 1) еще у организации останется.

Когда коэффициент быстрой ликвидности меньше 1, то компания не сможет быстро погасить всю имеющуюся у нее текущую задолженность собственными средствами.

При этом коэффициент быстрой ликвидности, находящийся в пределах 0,7–1, считают допустимым, поскольку обычной практикой является ведение бизнеса с наличием долгов.

А коэффициент быстрой ликвидности меньше 0,7 указывает на неблагоприятное положение, особенно в том случае, если в числителе основная часть суммы приходится на дебиторскую задолженность, среди которой может быть сомнительная.

Абсолютная ликвидность

Определяют исходные данные для расчета коэффициента абсолютной ликвидности по балансу, составленному на конкретную отчетную дату, или по отчетности за ряд дат, если нужно проследить динамику изменения этого показателя.

Коэффициент абсолютной ликвидности — финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам).

Формула коэффициента абсолютной ликвидности:

Абсолютная ликвидность = (Денежные средства краткосрочные финансовые вложения) / Текущие обязательства

Исходя из номеров строк бухгалтерского баланса, формулу коэффициента абсолютной ликвидности по бухгалтерскому балансу можно отобразить следующим образом:

Абсолютная ликвидность = (стр. 1250 стр. 1240) / (стр. 1510 стр. 1520 стр. 1550)

Нормальным считается значение коэффициента не менее 0,2, то есть нахождение его в пределах от 0,2 до 0,5.

- Стр. 1250 — номер строки бухгалтерского баланса по денежным средствам;

- Стр. 1240 — номер строки бухгалтерского баланса по финансовым вложениям;

- Стр. 1510 — номер строки бухгалтерского баланса по краткосрочным заемным средствам;

- Стр. 1520 — номер строки бухгалтерского баланса по краткосрочной задолженности кредиторам;

- Стр. 1550 — номер строки бухгалтерского баланса по прочим краткосрочным обязательствам.

Это означает, что от 0,2 до 0,5 краткосрочных долгов компания способна погасить в кратчайшие сроки по первому требованию кредиторов.

Соответственно, более высокое значение показателя свидетельствует о более высокой платежеспособности.

Превышение величины 0,5 указывает на неоправданные задержки в использовании высоколиквидных активов.

Показатели рентабельности

Они рассчитываются как отношение чистой прибыли к сумме активов или потокам, за счет которых она была получена.

Для этого используются данные бухгалтерской отчетности (Форма № 1 и № 2).

Чем выше значения, тем эффективнее задействованы анализируемые ресурсы предприятия.

В показателях рентабельности заинтересованы собственники и акционеры.

Коэффициенты рентабельности играют важную роль в разработке инвестиционной, кадровой, и маркетинговой стратегий компании.

Рентабельность оборотных средств

Рентабельность оборотных средств будет тем больше, чем меньше ресурсов потратит компания для увеличения прибыли.

Формула рентабельности оборотных средств:

Рентабельность оборотных средств = Чистая прибыль/оборотные средства

Если использовать строки бухгалтерской отчетности, то:Рентабельность оборотных средств = стр. 2400/стр. 1200

где:

Стр. 2400 -строка отчета о финансовых результатах (чистая прибыль компании);

Стр. 1200 — строка бухгалтерского баланса (стоимость оборотных средств).

Нормативное значение рентабельности оборотных средств более 1.

Коэффициент рентабельности оборотных средств с итогом больше единицы означает эффективное использование оборотных средств и свидетельствует о получении прибыли предприятием.

Отрицательный результат демонстрирует неправильную организацию производства.

Рентабельность продаж

Коэффициент рентабельности, продаж определяет долю прибыли в каждом заработанном рубле и рассчитывается как отношение чистой прибыли (прибыли после налогообложения) за определённый период к выраженному в денежных средствах объёму продаж за тот же период.

Формула коэффициента рентабельности продаж:

Рентабельность продаж = Чистая прибыль /Выручка х 100%

Для расчета рентабельности продаж используется информация из отчета о финансовых результатах (форма № 2):Рентабельность продаж по валовой прибыли = строка 2100 / строка 2110 × 100

Рентабельность продаж по операционной прибыли = (строка 2300 строка 2330) / строка 2110 × 100

Рентабельность продаж по чистой прибыли = строка 2400 / строка 2110 × 100

Рассчитываются среднестатистические значения рентабельности по отраслям.

Для каждого вида деятельности нормальным считается свой коэффициент.

В целом коэффициент в пределах от 1 до 5% говорит о том, что предприятие низкорентабельно, от 5 до 20% — среднерентабельно, от 20 до 30% — высокорентабельно.

Коэффициент свыше 30% говорит о сверхрентабельности.

Рентабельность активов

Коэффициент рентабельности активов рассчитается как отношение прибыли к средней стоимости активов предприятия и отражает величину чистой прибыли с каждого рубля вложенного в активы организации.

Для этого показатель из формы № 2 «Отчет о финансовых результатах» делится на среднее значение показателя из формы № 1 «Бухгалтерский баланс».

Рентабельность активов, как и рентабельность собственного капитала, можно рассматривать в качестве одного из показателей рентабельности инвестиций.

Формула коэффициента рентабельности активов:Рентабельности активов = прибыль за период / средняя величина активов за период х 100%

Показатели прибыли для числителя формулы рентабельности активов нужно взять из отчета о финансовых результатах:

прибыль от продаж — из строки 2200;

чистую прибыль — из строки 2400.

Если считается рентабельность всех активов, то берется сальдо баланса (строка 1600).

Если считается рентабельность оборотных активов, то берется итог раздела II актива баланса (строка 1200).

Если интересует их отдельный вид — информацию из соответствующей строки второго раздела.

При расчете рентабельности внеоборотных активов в знаменателе нужно отразить итог по разделу I — строку 1100. Тогда мы получим рентабельность всех имеющихся внеоборотных активов.

При необходимости можно проанализировать прибыльность активов отдельного вида, например основных средств или группы внеобротных активов (материальные, нематериальные, финансовые).

В этом случае в формулу подставляют данные по строкам, в которых отражено соответствующее имущество.

Чем выше показатель, тем более эффективным является весь процесс управления, так как показатель рентабельности активов формируется под влиянием всей деятельности компании.

Для финансовой организации нормальным считается показатель, равный 10% и более, для производственной компании — 15-20%, для торговой фирмы — 15-40%.

Рентабельность собственного капитала

Другими словами, сколько копеек дохода приносит предприятию каждый рубль его собственного капитала.Формула коэффициента рентабельности собственного капитала:

Рентабельность собственного капитала = Чистая прибыль/ Собственный капитал х 100%

Чистая прибыль организации берется по данным «Отчета о финансовых результатах», собственный капитал — по данным пассива бухгалтерского баланса.

Рентабельность собственного капитала по балансу:

Рентабельность собственного капитала = стр. 2400/ стр. 1300 × 100.где:

Стр. 2400 -строка отчета о финансовых результатах (чистая прибыль компании);

Стр. 1300 — строка бухгалтерского баланса (итоговая строка раздела III «Капитал и резервы»).

Нормальным считается значение коэффициента от 10 до 12%, которые характерны для бизнеса в развитых странах.

Если инфляция в государстве велика, то соответственно растет и рентабельность капитала. Для российской экономики считается нормой 20-процентное значение.

Логичным является сравнение значения рентабельности собственного капитала конкретного предприятия с рентабельностью вложений в ценные бумаги (облигации, акции крупных компаний и пр.) или депозиты.

Читайте также: