Продажа в кредит при усн

Опубликовано: 16.04.2024

- Маркетплейсы

- Налоги

- УСН

Алексей спрашивает: «Открыл ИП на УСН для продаж на маркетплейсе. Как у меня будут рассчитываться налоги?»

Все зависит от вида УСН и схемы, по которой вы платите агентское вознаграждение

Маркетплейсы продают товары предпринимателей на своей площадке и за это берут с предпринимателей агентское вознаграждение. Есть два вида расчета вознаграждения:

- ИП получает всю выручку с продажи товара, а потом выплачивает вознаграждение площадке отдельно.

- Маркетплейс сразу удерживает свое вознаграждение и переводит ИП остаток.

В обоих случаях доход ИП — вся сумма с продажи товара. Неважно, сколько денег ИП получил на счет.

Если ИП получает выручку с продажи и выплачивает агентское вознаграждение отдельно

Каждый месяц маркетплейс перечисляет предпринимателю всю выручку за продажу товаров. С этой суммы ИП платит отдельно агентское вознаграждение — один или два раза в месяц, зависит от договора с площадкой.

На УСН «Доходы». Для расчета налога учитывается только доход. Со всей суммы, которая пришла на счет, нужно заплатить налог:

Если продаете еще через собственный интернет-магазин и торговую точку, нужно включить и эти доходы.

На УСН «Доходы минус расходы». Доходы здесь — все, что пришло от маркетплейса на счет. Расходы — агентское вознаграждение, которое вы платите площадке.

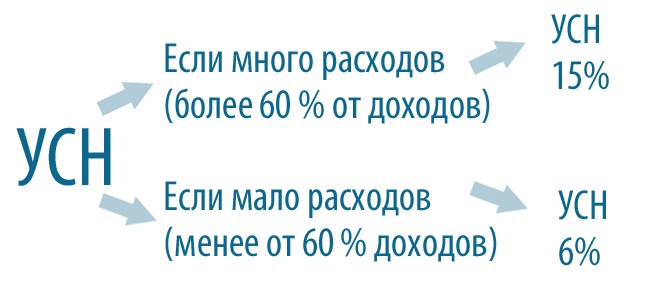

Режим УСН «Доходы минус расходы» выгодно выбирать, если расходы составляют свыше 60% доходов.

Если маркетплейс сразу удерживает агентское вознаграждение с выручки продавца

На счет придет сумма с продаж товара за вычетом агентского вознаграждения.

На УСН «Доходы». Доходы — вся сумма за проданные товары плюс агентское вознаграждение. Обычно эта сумма отражается в личном кабинете продавца на маркетплейсе, там же вы найдете сумму вознаграждения площадки.

На УСН «Доходы минус расходы». Агентское вознаграждение учитывается как расход. Налог считаем с суммы, которая поступила на счет.

Эксперты ответят на ваш вопрос

Эксперты Тинькофф отвечают на вопросы читателей по налогообложению, законам, трудовым спорам и другим проблемам в бизнесе. Чтобы мы разобрали вашу ситуацию, пишите на secrets@tinkoff.ru.

Как узнать налоговую ставку

Если вы только планируете открыть ИП для продаж на маркетплейсе, уточните на сайте налоговой ставку в вашем регионе.

В разных регионах ставки налога могут различаться. Например, на УСН «Доходы» — от 1 до 6%, на УСН «Доходы минус расходы» — от 5 до 15%.

Проверить размер ставки можно на сайте налоговой. Там же — информация о льготах.

Выберем Ярославскую область

Внизу страницы найдите блок «Информация ниже зависит от вашего региона». Здесь собраны тексты законов по УСН.

Нажмите на «Загрузить», чтобы перейти к документу

Ниже расположена краткая информация по льготным ставкам.

Например, у вас есть форелевая ферма и вы работаете по УСН «Доходы минус расходы» в Ярославской области. Ваша налоговая ставка — 5%

Если ваш бизнес не попадает ни в одну из льготных категорий, то вы платите налог по федеральной ставке — 6% на УСН «Доходы» и 15% на УСН «Доходы минус расходы».

Бухгалтерское обслуживание Тинькофф

Если вы не хотите разбираться с налогами и отчетностью самостоятельно, можете подключить бухгалтерское обслуживание

- Расчет налогов для ИП на УСН или патенте;

- Подготовка документов и отчетности по сотрудникам;

- Проверенные бухгалтеры с опытом от 5 лет.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

ООО, применяющему УСН (объект налогообложения - "доходы минус расходы"), банк одобрил кредит для малых предприятий, пострадавших в период пандемии согласно Постановлению N 696.

Как ООО следует учесть поступление кредитных средств? Будут ли они относиться к доходу, с которого начисляется налог?

По данному вопросу мы придерживаемся следующей позиции:

Сумма любого кредита, в том числе полученного пострадавшими от коронавируса субъектами на возобновление деятельности, не признается доходом при ее получении заемщиком и расходом при возврате банку как в бухгалтерском, так и в налоговом учете.

При списании задолженности по кредиту, выданному на возобновление деятельности, налогооблагаемого дохода у заемщика не возникает.

В периодах, когда еще не принято решение о списании суммы долга по льготному кредиту, начисляемые банком проценты в расходах не признаются. В дальнейшем, если условия для списания задолженности не будут выполнены и начисленные проценты будут подлежать уплате, расходы на погашение процентов учитываются в целях налогообложения по общим правилам на дату оплаты.

Обоснование позиции:

С 1 июня 2020 года организации и индивидуальные предприниматели могут получить кредит на возобновление деятельности.

Постановлением Правительства РФ от 16.05.2020 N 696 утверждены Правила предоставления субсидий из федерального бюджета российским кредитным организациям на возмещение недополученных ими доходов по кредитам, выданным в 2020 году юридическим лицам и индивидуальным предпринимателям на возобновление деятельности (далее - Правила).

В соответствии п.п. 4, 5, 9 Правил субсидии предоставляются кредитным организациям (в частности, банкам) при заключении ими с юридическими лицами или ИП (за исключением ИП, не имеющих наемных работников) в период с 1 июня по 1 ноября 2020 года на срок до 30 июня 2021 года кредитного договора (соглашения) на возобновление деятельности.

Субсидии являются источником возмещения следующих фактически понесенных и документально подтвержденных затрат кредитной организации:

- предоставление кредита по кредитному договору (соглашению) с заемщиком по льготной ставке в размере не более 2% годовых на базовый период кредитного договора при соблюдении условий, определенных в п. 9 Правил;

- списание задолженности по кредитному договору (соглашению) с заемщиком, произведенное в порядке и размере, которые установлены Правилами.

Таким образом, кредитной организации предоставляется субсидия на возмещение недополученных доходов по кредитам, выданным, в частности, организациям на возобновление деятельности.

В свою очередь, кредитная организация за счет данной субсидии списывает долг заемщика по предоставленному кредиту. Списание долга возможно только при соблюдении заемщиком всех условий, предусмотренных в Правилах. В ином случае кредит придется возвращать с процентами, начисленными по обычной стандартной ставке, установленной банком в соответствии с правилами и процедурами, принятыми у этого банка, т.е., по сути, по рыночной ставке (п. 8 Правил).

Действие кредитного договора предусматривает три периода, в каждом из которых заемщик должен соблюсти установленные Правилами условия: базовый период, период наблюдения и период погашения.

В базовый период (с даты заключения договора до 01.12.2020) и период наблюдения (с 01.12.2020 по 01.04.2021) конечная ставка для заемщика составляет не более 2% годовых. Данная льготная ставка не пересчитывается по их окончании. Как определено в пп. "д" п. 9 Правил, начисляемые проценты по кредитному договору (соглашению) переносятся в основной долг по кредитному договору (соглашению) на дату окончания базового периода кредитного договора (соглашения), а также на дату окончания периода наблюдения по кредитному договору (соглашению), за исключением процентов, начисляемых в период погашения по кредитному договору (соглашению).

Оплата заемщиком основного долга, включая перенесенные платежи процентов по кредитному договору (соглашению), осуществляется ежемесячно равными долями в течение периода погашения по кредитному договору (соглашению) (пп. "е" п. 9 Правил). При этом кредитный договор переводится на период погашения по окончании базового периода (без периода наблюдения) в любом из случаев, поименованных в п. 11 Правил.

Таким образом, в силу пп.пп. "в", "д" п. 9 Правил в базовом периоде и периоде наблюдения проценты начисляются, но уплата их не производится (проценты прибавляются к основному долгу по окончании каждого периода).

Налоговый учет

В соответствии с п. 1 ст. 346.15 НК РФ при определении объекта налогообложения учитываются доходы, определяемые в порядке, установленном п.п. 1 и 2 ст. 248 НК РФ.

Средства, переданные по договору займа, а также полученные в счет его погашения, в целях налогообложения не учитываются (пп. 10 п. 1 ст. 251, пп. 1 п. 1.1 ст. 346.15, п. 1 ст. 346.16 НК РФ). Одновременно при определении налоговой базы не учитываются расходы в виде средств или иного имущества, которые переданы по договорам кредита или займа (иных аналогичных средств или иного имущества независимо от формы оформления заимствований, включая долговые ценные бумаги) (п. 2 ст. 346.16, п. 1 ст. 252, п. 12 ст. 270 НК РФ).

Таким образом, сама сумма любого кредита, в том числе полученного пострадавшими от коронавируса субъектами на возобновление деятельности, не признается доходом при ее получении заемщиком и расходом при возврате банку.

Что касается процентов, то на основании пп. 9 п. 1 ст. 346.16 НК РФ при определении налоговой базы учитываются расходы в виде процентов, уплачиваемых за предоставление в пользование денежных средств (кредитов, займов), а также расходы, связанные с оплатой услуг, оказываемых кредитными организациями.

При этом в соответствии с п. 2 ст. 346.17 НК РФ расходами налогоплательщика, применяющего УСН, признаются затраты после их фактической оплаты. Соответственно, заемщик, который является налогоплательщиком, применяющим УСН, не вправе учесть в расходах проценты по займу, которые не были оплачены (смотрите также письмо Минфина России от 25.09.2019 N 03-11-11/73803). Поэтому в периодах, когда еще не принято решение о списании суммы долга по льготному кредиту, начисляемые банком проценты в расходах не признаются. В дальнейшем, если необходимые условия не будут выполнены и начисленные проценты будут подлежать уплате, налогоплательщик сможет учесть расходы на их погашение по общим правилам на дату оплаты.

Как было сказано, при выполнении всех необходимых условий, установленных Правилами, кредитная организация осуществляет списание задолженности заемщика по кредитному договору (включая проценты) (п.п. 12, 28 Правил), в результате чего у заемщика возникает доход (экономическая выгода - п. 1 ст. 41 НК РФ).

На основании п. 1 ст. 346.15 НК РФ при применении УСН учитываются доходы, определяемые в порядке, установленном п.п. 1 и 2 ст. 248 НК РФ, т.е. доходы от реализации, определяемые в порядке, установленном ст. 249 НК РФ и внереализационные доходы, определяемые в порядке, установленном ст. 250 НК РФ. Доходы, указанные в ст. 251 НК РФ, при определении объекта налогообложения не учитываются (п. 1.1 ст. 346.15 НК РФ).

Согласно п. 18 ст. 250 НК РФ доходы в виде сумм кредиторской задолженности (обязательства перед кредиторами), списанной в связи с истечением срока исковой давности или по другим основаниям, признаются внереализационными доходами налогоплательщика, но за исключением ряда случаев, в частности, случая, предусмотренного пп. 21.4 п. 1 ст. 251 НК РФ. Подпунктом 21.4 п. 1 ст. 251 НК РФ ст. 251 НК РФ дополнена с 8 июня 2020 года (пп. "б" п. 6 ст. 1 Федерального закона от 08.06.2020 N 172-ФЗ). На основании данной нормы не учитываются при определении налоговой базы доходы в виде сумм прекращенных обязательств по уплате задолженности по кредиту и (или) начисленным процентам по заключенному налогоплательщиком кредитному договору при выполнении следующих условий:

- кредит предоставлен налогоплательщику в период с 1 января по 31 декабря 2020 года на возобновление деятельности или на неотложные нужды для поддержки и сохранения занятости;

- в отношении кредитного договора кредитной организации предоставляется (предоставлялась) субсидия по процентной ставке в порядке, установленном Правительством РФ.

Кредитная организация представляет налогоплательщику информацию о предоставлении в отношении кредита субсидии по процентной ставке в порядке, согласованном между кредитной организацией и налогоплательщиком.

Таким образом, при списании задолженности по кредиту, выданному на возобновление деятельности, налогооблагаемого дохода у заемщика не возникает.

Расходы, произведенные за счет кредитных средств, признаются в налоговом учете в общеустановленном порядке, по правилам, предусмотренным ст. 346.16 НК РФ.

Бухгалтерский учет

Так же как и в налоговом учете, для целей бухгалтерского учета в общем случае сумма кредита не признается доходом организации-заемщика при ее получении и расходом при ее возврате заимодавцу (п. 2 ПБУ 9/99 "Доходы организации" (далее - ПБУ 9/99), п. 3 ПБУ 10/99 "Расходы организации" (далее - ПБУ 10/99)).

Обязательство по полученному кредиту отражается в бухгалтерском учете заемщика как кредиторская задолженность в соответствии с условиями договора займа в сумме, указанной в договоре (п. 2 ПБУ 15/2008 "Учет расходов по займам и кредитам", далее - ПБУ 15/2008).

Проценты, причитающиеся к оплате кредитору (банку), в общем случае признаются прочими расходами того отчетного периода, в котором они произведены, независимо от времени фактической выплаты денежных средств (п.п. 3, 6, 7 ПБУ 15/2008, п.п. 11, 17 ПБУ 10/99)

При этом расходы признаются в бухгалтерском учете только при выполнении условий, перечисленных в п. 16 ПБУ 10/99, а именно:

- расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

- сумма расхода может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации.

В связи с получением кредита на возобновление деятельности, на наш взгляд, возможны, в частности, две ситуации.

Ситуация 1. Превалирует вероятность возврата кредита.

Если у организации отсутствует уверенность в том, что по истечении базового периода и периода наблюдения будет принято решение о списании данного кредита и организация предполагает, что кредит придется вернуть, то, руководствуясь принципом осмотрительности (п. 6 ПБУ 1/2008 "Учетная политика организации", п. 6.3.4 Концепции бухгалтерского учета в рыночной экономике России), считаем, что обязательство по кредиту в бухгалтерском учете следует отражать в общеустановленном порядке:

Дебет 51 Кредит 66, субсчет "Расчеты по кредиту"

- поступили на расчетный счет кредитные средства;

Дебет 91, субсчет "Прочие расходы" Кредит 66, субсчет "Расчеты по процентам"

- начислены проценты за пользование кредитом.

На дату окончания базового периода и периода наблюдения проценты переносятся в основной долг по кредитному договору (пп. "д" п. 9 Правил), что следует отразить бухгалтерской проводкой:

Дебет 66, субсчет "Расчеты по процентам" Кредит 66, субсчет "Расчеты по кредиту"

- сумма процентов причислена к сумме кредита.

Если условия так и не будут выполнены, сам кредит и суммы процентов подлежат перечислению банку (кредит переходит в период погашения):

Дебет 66, субсчет "Расчеты по кредиту" Кредит 51

- возвращен кредит (включая причисленные к нему проценты по льготной ставке).

В случае же выполнения установленных Правилами условий (предположим, условия удалось выполнить и кредит не переходит в период погашения, а подлежит списанию) заемщик признает прочий доход в сумме прощенного долга (п.п. 8, 10.6 и 16 ПБУ 9/99):

Дебет 66, субсчет "Расчеты по кредиту" Кредит 91, субсчет "Прочие доходы"

- списан долг по кредитному договору.

Ситуация 2. Превалирует вероятность списания кредита.

Если на момент получения кредитных средств (и далее) у организации в большей степени существует уверенность в том, что долг будет списан (п. 1 ст. 415 ГК РФ), полагаем, что обязательство по кредиту следует отразить в общем порядке:

Дебет 51 Кредит 66, субсчет "Расчеты по кредиту"

- поступили на расчетный счет кредитные средства.

При этом поскольку неопределенность в списании кредита на этапе его поступления в организацию все же сохраняется, мы полагаем, что использовать счет 91 для отражения доходов не следует. Тем не менее, на наш взгляд, такое отражение возможно, если организация оценивает вероятность списания как близкую к стопроцентной.

При этом в отношении бухгалтерского учета процентов по кредиту отметим, что, если существует неопределенность в том, придется ли организации все же уплатить проценты (будут ли выполнены (или нарушены) установленные Правилами условия для списания кредитных обязательств), суммы начисляемых банком процентов признавать в расходах не нужно, т.к. не выполняется одно из условий п. 16 ПБУ 10/99 (нет уверенности в уменьшении экономических выгод организации).

В дальнейшем, если, как и ожидает организация, решение о списании кредита все-таки будет принято, задолженность по кредиту на дату такого решения списывается на прочие доходы:

Дебет 66, субсчет "Расчеты по кредиту" Кредит 91, субсчет "Прочие доходы"

- кредитные средства учтены в составе доходов.

Но если все же оказалось, что установленные Правилами условия для списания кредита организация не выполнила, на дату окончания базового периода или периода наблюдения в бухгалтерском учете следует отразить следующие проводки:

Дебет 91, субсчет "Прочие расходы" Кредит Дебет 66, субсчет "Расчеты по процентам"

- начислены проценты за базовый период и период наблюдения кредитного договора;

Дебет 66, субсчет "Расчеты по процентам" Кредит 66, субсчет "Расчеты по кредиту"

- сумма данных процентов причислена к сумме кредита.

Дальнейшее погашение задолженности по кредиту, а также начисление процентов производится в общем порядке:

Дебет 91, субсчет "Прочие расходы" Кредит 66, субсчет "Расчеты по процентам" - начислены проценты за пользование кредитом в периоде погашения (по стандартной ставке);

Дебет 66, субсчет "Расчеты по кредиту" Кредит 51

- возвращен кредит (включая причисленные к нему проценты по льготной ставке);

Дебет 66, субсчет "Расчеты по процентам" Кредит 51

- уплачены проценты, начисленные в период погашения.

Что касается расходов, произведенных за счет кредитных средств, каких-либо особенностей для их учета ПБУ 10/99 не устанавливает. Поэтому считаем, что отражать такие расходы в бухгалтерском учете следует в общем порядке:

Дебет 20 (23, 25, 26, 44) Кредит 60 (76, 70, 69, 10)

- учтены расходы по обычным видам деятельности;

Дебет 91, субсчет "Прочие расходы" Кредит 60 (76, 51, 70, 69)

- учтены прочие расходы.

Обращаем внимание, что данный ответ выражает наше экспертное мнение и не препятствует руководствоваться нормами законодательства РФ в понимании, отличающемся от трактовки, изложенной в приведенном ответе.

Рекомендуем также ознакомиться со следующими материалами:

- Энциклопедия решений. Беспроцентные кредиты и субсидии на выплату зарплаты: налоговые последствия и бухгалтерский учет;

- Энциклопедия решений. Налоговый учет процентов по договорам займа и иным аналогичным договорам (иным долговым обязательствам, включая ценные бумаги);

- Вопрос: Как отразить в бухгалтерском и налоговом учете расходы, произведенные за счет кредита, полученного на возобновление деятельности? Можно ли потратить кредитные средства на уплату налога на прибыль и НДС? (ответ службы Правового консалтинга ГАРАНТ, июнь 2020 г.)

- Вопрос: Налоговый и бухгалтерский учет кредита на возобновление деятельности под 2% годовых согласно постановлению N 696 (ответ службы Правового консалтинга ГАРАНТ, июнь 2020 г.);

- Как получить кредит на возобновление деятельности? Поддержка бизнеса в период пандемии (подготовлено экспертами компании ГАРАНТ, май 2020 г.);

- Жизнь после займа. Условия, учет и налоговые последствия кредитов пострадавшему бизнесу (Л. Фомина, газета "Финансовая газета", N 20, июнь 2020 г.);

- Примерная форма регистра учета расходов, осуществленных за счет кредита, полученного на возобновление деятельности (подготовлено экспертами компании ГАРАНТ).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Лазукова Екатерина

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Письмо Министерства финансов РФ

№03-11-06/2/65630 от 09.11.2016

Департамент налоговой и таможенной политики рассмотрел обращение по вопросу применения упрощенной системы налогообложения и сообщает следующее.

В соответствии с подпунктом 9 пункта 1 статьи 346.16 Налогового кодекса Российской Федерации (далее - Кодекс) налогоплательщики, применяющие упрощенную систему налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов, могут уменьшать полученные доходы на расходы в виде процентов, уплачиваемых за предоставление в пользование денежных средств (кредитов, займов).

Согласно пункту 2 статьи 346.16 Кодекса вышеуказанные расходы принимаются в порядке, предусмотренном для исчисления налога на прибыль организаций статьей 269 Кодекса.

В соответствии с пунктом 1 статьи 269 Кодекса под долговыми обязательствами понимаются кредиты, товарные и коммерческие кредиты, займы, банковские вклады, банковские счета или иные заимствования независимо от способа их оформления.

По долговым обязательствам любого вида расходом признаются проценты, исчисленные исходя из фактической ставки, если иное не установлено статьей 269 Кодекса.

Согласно пункту 1 статьи 317.1 Гражданского кодекса Российской Федерации (далее - ГК РФ) в случаях, когда законом или договором предусмотрено, что на сумму денежного обязательства за период пользования денежными средствами подлежат начислению проценты, размер процентов определяется действовавшей в соответствующие периоды ключевой ставкой Банка России (законные проценты), если иной размер процентов не установлен законом или договором.

В соответствии с пунктом 1 статьи 488 ГК РФ в случае, когда договором купли-продажи предусмотрена оплата товара через определенное время после его передачи покупателю (продажа товара в кредит), покупатель должен произвести оплату в срок, предусмотренный договором, а если такой срок договором не предусмотрен, в срок, определенный в соответствии со статьей 314 ГК РФ.

На основании пункта 1 статьи 823 ГК РФ договорами, исполнение которых связано с передачей в собственность другой стороне денежных сумм или других вещей, определяемых родовыми признаками, может предусматриваться предоставление кредита, в том числе в виде аванса, предварительной оплаты, отсрочки и рассрочки оплаты товаров, работ или услуг (коммерческий кредит), если иное не установлено законом.

Согласно пункту 53 постановления Пленума Верховного Суда Российской Федерации от 24 марта 2016 г. N 7 "О применении судами некоторых положений Гражданского кодекса Российской Федерации об ответственности за нарушение обязательств" проценты, установленные статьей 317.1 ГК РФ, не являются мерой ответственности, а представляют собой плату за пользование денежными средствами.

Исходя из этого расходы по уплате покупателями законных процентов поставщику за предоставление в пользование денежных средств, в случае когда оплата товаров покупателями производится через определенное время после их получения от поставщика, учитываются в составе расходов при определении объекта налогообложения по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения.

Одновременно сообщается, что настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Проценты по коммерческому кредиту – расходы при УСН

Минфин России ответил на вопрос о признании «налоговых» расходов в виде процентов, уплачиваемых поставщику на основании статьи 317.1 Гражданского кодекса РФ (законные проценты) в случае оплаты товаров через определенное время после их получения, в частности, при предоставления поставщиком коммерческого кредита.

Суть коммерческого кредита

Когда договором предусмотрено, что покупатель платит за товар позже, чем получи .

Комментарии к документам доступны только платным подписчикам

Оформите подписку сейчас, и вы получите полный доступ к электронной версии журнала.

“Заплати налоги и спи спокойно” - этот слоган из недалекого прошлого обретает новые смыслы. Наступают времена тотального контроля за предпринимателями, особенно в интернете. Налоги надо платить и точка. Сегодня расскажем об одной из самых популярных форм налогообложения для интернет-магазинов - УСН. Что такое упрощенка, как на нее перейти, заполнять декларации и не только - читайте в нашей статье.

Что такое упрощенная система налогообложения

УСН - один из специальных налоговых режимов. Есть еще основной - ОСН. На него встают автоматически при регистрации ИП или юридического лица. Но ОСН - это сложно и дорого. Поэтому все, кому можно, сразу же соскакивают с этого режима на один из специальных. В бизнесе формата “купи-продай” это обычно УСН.

При упрощенном налогообложении налоги платятся с выручки или прибыли. Для этого существует 2 отдельных формата. При постановке на УСН нужно выбрать тот, что подходит. Ставки там тоже разные.

Два формата упрощенки

УСН “Доходы”

При этом режиме налогооблагаемой базой является валовая выручка. Ставка составляет 6 процентов. Приведем пример: за год вы заработали 1 миллион рублей. При ставке налога 6% придется заплатить государству 60 тысяч. Затраты (любые) при УСН “Доходы” не учитываются. Это тянет за собой существенный минус: если вы отработали в убыток, налог все равно придется заплатить. Поэтому для интернет-магазинов более интересен другой формат УСН - “Доходы минус расходы”

УСН “Доходы минус расходы”

Здесь налогооблагаемая база - ваша чистая прибыль после вычета всех затрат. Ставка - 15 процентов. Проиллюстрируем примером: вы продали опять на миллион, но потратили 700 тысяч на закупку товаров у поставщиков. Таким образом чистая прибыль составила 300 тысяч рублей. Налог берется именно с этой суммы - она будет налогооблагаемой базой. 15 процентов от 300 000 - 45 000 рублей. В данном случае это выгоднее, чем платить 6 процентов с выручки. Но так бывает не всегда.

Какую упрощенку выбрать: 6% от доходов или 15% от прибыли

Здесь все зависит от ваших затрат, торговой наценки и других факторов. Каждый случай нужно рассматривать отдельно. В примере выше наша чистая прибыль была 300 тысяч рублей при валовой выручке в один миллион. Если торговая наценка выше, прибыль была бы больше. Например, при большей торговой наценке прибыль может быть не 300, а например 500 тысяч, а налог - 75 000. Получается, что выгоднее применять ставку 6 процентов от выручки.

Как выбрать 6% от доходов или 15% от прибыли

Но есть нюанс: налогооблагаемую базу можно уменьшать не только на стоимость купленных товаров, а и на другие расходы, которых довольно много. Ниже мы расскажем об этом более подробно.

Некоторые тонкости

На самом деле ставки 6 и 15 процентов не такие уж и жесткие. Во-первых, региональные власти могут уменьшать ставку. При УСН “Доходы” она может быть снижена до 1 процента, а при “Доходы минус расходы” - до 5 вместо 15. Кроме того, на участников режима распространяется правило минимального налога. Если исчисленный за календарный год налог оказался меньше 1 процента, государству нужно заплатить 1 процент с суммы прибыли. Это страхует обе стороны: предприниматель не несет избыточную налоговую нагрузку, а государство получает гарантированные минимальные платежи в бюджет.

И еще. Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению (п. 4 ст. 346.20 НК РФ). Период действия этих налоговых каникул - по 2020 год, так что еще успеете. Возможно, налоговые каникулы продлят - разговоры об этом постоянно ведутся в правительственных кругах.

Кому можно применять упрощенку

Не всем. Для того, чтобы попасть под этот налоговый режим, нужно подходить под следующие критерии:

- количество сотрудников, официально зачисленных в штат, не должно превышать 100 человек. Если больше - разрешается применять только общий налоговый режим;

- ежегодный доход не должен превышать 150 миллионов рублей. Заработали на одну копейку больше, добро пожаловать в ОСН;

- остаточная стоимость компании не может быть больше 150 миллионов рублей;

- доля участия других организаций - не более 25 процентов (для юридических лиц);

- запрещено использовать упрощенную систему налогообложения компаниями, имеющими филиалы (тоже для юридических лиц).

Условия применения УСН

Когда можно переходить на УСН

А вот тут есть небольшая законодательная ловушка, в которую попало немало новоиспеченных предпринимателей. Дело в том, что встать на упрощенку можно в двух случаях:

- в течение месяца после регистрации ИП или ООО;

- с начала календарного года.

Как мы писали выше, по умолчанию все встают на общий налоговый режим. То есть, если ничего не делать, будете платить по полной. На подачу уведомления о переходе на УСН дается месяц с даты регистрации (п. 2 ст. 346.13 НК РФ). Если открывать ИП или юрлицо в налоговой, срок регистрации будет составлять 3 рабочих дня. А вот когда открываете компанию через МФЦ, срок может растянуться до 2 недель и даже больше. Поэтому при получении учредительных документов сразу проверяйте дату регистрации. Она указана в уведомлении и выписке из реестров ОГРН и ОГРНИП.

Срок отсчитывается не с даты получения документов на руки, а с даты регистрации. Если не перейти на упрощенку в течение месяца, придется ждать начала следующего года. А весь год вы обязаны уплачивать НДС, вести полную бухгалтерию (с фиксацией всех финансовых операций в учетных программах, хранением первичных документов, предоставлением бухгалтерской отчетности в Федеральную налоговую службу и так далее) и уплачивать кучу других налогов, например, на прибыль в размере 20 процентов.

Работать на ОСН даже полгода - непосильный груз для большинства предпринимателей. Известны случаи, когда бизнесмены закрывали вновь созданное ИП только потому, что не успели вовремя перейти на упрощенку или другой спецрежим. Это тоже морока, особенно если бизнес уже запущен и продажи идут. Нужно перезаключить все договора (поставщики, аренда), открыть новый расчетный счет в банке и прочее. В общем, запомните: встать на упрощенку можно в течение месяца после регистрации ИП или ООО.

Сроки и документы для перехода на УСН

Как перейти на упрощенную систему налогообложения

Вообще идеальный вариант - подавать бумаги о переходе вместе с пакетом документов на регистрацию ИП или ООО. Так вы освободите себя от лишних визитов в налоговую и будете уверены, что встанете на упрощенку. Но здесь тоже не без нюансов: подать документы можно только в налоговую, МФЦ этим не занимаются.

Итак, для перехода на упрощенную систему налогообложения нужно подать уведомление установленной формы - 26.2-1, форма КНД 1150001. Документ подается в двух экземплярах: один остается в ФНС, второй отдают на руки предпринимателю. Уведомление составляется на одной странице и содержит следующие данные:

- код налогового органа, в которое подается уведомление. Документ подается в налоговую по месту регистрации ИП или ООО, а не по месту ведения деятельности, как в случае, например, с ЕНВД;

- полное наименование организации или ФИО индивидуального предпринимателя;

- дата перехода на упрощенную систему налогообложения;

- доход за 9 месяцев предыдущего года, если вы переходите на упрощенку с другого налогового режима;

- объект налогообложения. Нужно поставить галочку напротив пунктов “Доходы” или “Доходы минус расходы”, в зависимости от того, что вы выбрали;

- фамилия, имя и отчество налогоплательщика или его представителя;

- номер телефона налогоплательщика;

- наименование документа, подтверждающего полномочия представителя;

- дату, подпись.

Подать уведомление можно и в электронном виде, вместе с документами на регистрацию ИП или юридического лица. Правда, для этого нужно завести личный кабинет и получить усиленную квалифицированную электронную подпись. Можно подавать уведомление через законного представителя, но тогда понадобится нотариально оформленная доверенность.

Достоинства и недостатки УСН

Достоинства:

- сумма налога зависит от прибыли. Если показываете убытки или прибыль небольшая, будете платить по минимуму;

- простота заполнения деклараций;

- не нужен бухгалтер. Все доходы и расходы ведутся в “Книге учета доходов и расходов”. Первичные документы для налоговой отчетности не требуются.

Недостатки:

- подходит не всем. Как мы уже говорили, крупные компании не могут использовать упрощенную налоговую систему;

- нужно уплачивать авансовые платежи.

На какие расходы можно уменьшить налогооблагаемую базу

При выборе объекта “Доходы минус расходы” налогооблагаемую базу можно и нужно уменьшать. Причем в расходы можно записывать не только средства, потраченные на закупку товара. Сюда можно включить практически любые траты, прямо связанные с бизнесом. Вот некоторые примеры:

- аренда помещения;

- корпоративная сотовая связь для сотрудников;

- средства, потраченные на рекламу и продвижение;

- покупка оборудования, контрольно-кассовой техники;

- оплата труда сотрудников, в том числе премии и иные выплаты;

- страхование работников, имущества и ответственности;

- проценты по кредитам, взятым на запуски или развитие бизнеса;

- прочие расходы.

Подытожим: налогооблагаемую базу при объекте “Доходы минус расходы” можно уменьшать почти на любые траты. Единственно условие - расходы нужно подтверждать документально. Так что храните все счета-фактуры, товарные накладные, акты выполненных работ и даже кассовые и товарные чеки. Без документов, подтверждающих расходы, налогооблагаемую базу не уменьшить. Полный перечень доходов, на которые можно уменьшить налогооблагаемую базу, содержится в статье 346.16 налогового кодекса РФ ”Порядок определения расходов”.

Добавим ложку дегтя: базу можно уменьшить на расходы, так или иначе связанные с получением прибыли. Не получится включить в декларацию расходы, например, на покупку питьевой воды в офис, туалетные принадлежности и подобные платежи. Однако многие предприниматели виртуозно выходят из положения. Например, аренда ресторана для новогоднего корпоратива может быть задекларирована как проведение семинара или конференции. Возьмите на заметку. Лучше вообще включить в декларацию все расходы. Не прокатит и не прокатит - не страшно. Это лучше, чем не задекларировать действительно важные платежи.

Как и когда подавать декларацию УСН

Декларировать доходы нужно ежегодно, не позднее 31 марта года, следующего за отчетным. А в течение текущего периода надо делать ежеквартальные авансовые платежи. Если переплатите - деньги можно будет зачесть для оплаты налогов в следующем отчетном периоде.

Декларация подается в установленной форме - КНД 1152017. Заполнить ее можно самостоятельно или обратившись в агентство, оказывающее такие услуги. Также можно воспользоваться онлайн-сервисами для заполнения деклараций УСН. Если работаете с облачной бухгалтерией, документ будет сформирован автоматически на основе первичных данных. Система сама оформит документ, подаст декларацию и даже заплатит налоги в ФНС.

Онлайн-сервис для заполнения декларации по УСН

Декларацию УСН можно подавать как в бумажном, так и в электронном виде.

УСН 2020: какие изменения ждут упрощенку в будущем году

Следующий год принесет несколько изменений для пользователей УСН:

- те, кто использует объект налогообложения “Доходы” не будут сдавать декларации. Данные о выручке поступят в ФНС через онлайн-кассы;

- изменятся лимиты использования. Применять УСН можно будет при доходе до 200 миллионов и штате сотрудников до 130 человек. Правда, ставки будут другими: если вы зарабатываете 150-200 миллионов и в компании трудятся 100-130 человек, ставки будут 20% (объект “Доходы минус расходы”) и 8% (объект “Доходы”);

- возможно, индивидуальным предпринимателям разрешат использовать налог на профессиональный доход. Сейчас его могут применять только самозанятые граждане, не оформленные в качестве ИП. Налог может “убить” упрощенку за счет низких ставок: 4% от дохода при работе с физическими лицами и 6% - с организациями.

Надеемся, статья оказалась полезной. Платите налоги и спите спокойно!

«Клерк» Рубрика УСН

Фото Бориса Мальцева, Клерк.Ру

Гражданско-правовые отношения

К этому соглашению применяются правила договора кредита, установленные параграфом 2 "Кредит" гл. 42 "Заем и кредит" ГК РФ.

К отношениям же кредитного договора, в свою очередь, применяются правила, предусмотренные параграфом 1 "Заем" гл. 42 ГК РФ (ст. 819 ГК РФ).

Следовательно, к договору товарного кредита применяются правила договоров займа и кредита, установленные ст. ст. 807 — 821 ГК РФ, если в нем не оговаривается иное.

При этом условия о количестве, ассортименте, комплектности, качестве предоставляемых вещей, предусматриваемые договором товарного кредита, должны исполняться в соответствии с правилами о договоре купли-продажи товаров (ст. ст. 465 — 485 ГК РФ), если иное им не предусмотрено.

Исходя из этого договор товарного кредита имеет признаки как договора кредита, так и договора купли-продажи.

По своей сути договор товарного кредита схож с договором неденежного займа.

По договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества (п. 1 ст. 807 ГК РФ). Таким образом, вещи по договору займа передаются в собственность заемщику, который, в свою очередь, обязуется возвратить кредитору равное количество взятых взаем вещей.

Разница между договорами займа и товарного кредита состоит лишь в моменте, когда договор считается заключенным.

Так, договор займа согласно п. 1 ст. 807 ГК РФ признается состоявшимся только в момент передачи вещи. До этого у сторон нет никаких прав и обязанностей по договору, даже если соответствующие пожелания уже письменно оформлены обеими сторонами.

Договор же товарного кредита признается заключенным уже с даты согласования сторонами всех его условий.

Этой датой признается день подписания сторонами договора.

Еще одним отличием договора товарного кредита от договора товарного займа является то, что по общему правилу последний предполагается беспроцентным. Иное может быть предусмотрено в договоре (п. 3 ст. 809 ГК РФ).

Договор в силу п. 1 ст. 432 ГК РФ считается заключенным, если между сторонами в требуемой в подлежащих случаях форме достигнуто соглашение по всем существенным условиям договора. Без них договор будет считаться незаключенным.

Перечень существенных условий для договора товарного кредита в ГК РФ не приведен. Исходя из практики, к существенным условиям договора товарного кредита можно отнести:

— предмет договора — вещи, определенные родовыми признаками, в том числе их количество;

— условие о возврате должником однородного товара по отношению к товару, принятому им от кредитора.

Договор товарного кредита обязательно заключается в письменной форме (ст. 820 ГК РФ).

Бухгалтерский учет

Учет у кредитора

В учете у кредитора при заключении договора товарного кредита подлежат отражению следующие факты хозяйственной жизни:

- передача имущества;

- предоставление кредита;

- начисление процентов, если договор является процентным;

- возврат имущества.

Такие вложения принимаются к бухгалтерскому учету по первоначальной стоимости (п. 8 ПБУ 19/02).

Первоначальной же стоимостью финансовых вложений, приобретенных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, признается стоимость активов, переданных или подлежащих передаче организацией по договору товарного кредита.

Для отражения информации о наличии и движении средств, предоставленных другим организациям займов Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. Приказом Минфина России от 31.10.2000 N 94н) предусматривается использование счета 58 "Финансовые вложения", субсчет 3 "Предоставленные займы".

Выдача товарного кредита не является расходом организации, так как не происходит уменьшения экономических выгод организации, при этом размер капитала организации остается прежним (п. 2 Положения по бухгалтерскому учету "Расходы организации", утв. Приказом Минфина России от 06.05.1999 N 33н).

Первоначальной стоимостью финансового вложения является сумма, указанная сторонами в договоре товарного кредита.

Типовой схемой корреспонденции счетов, приводимой в Инструкции по применению Плана счетов, корреспонденция дебета счета 58 с кредитом счетов учета материально-производственных запасов 10 "Материалы", 41 "Товары" не предусмотрена.

Поэтому целесообразно использовать в качестве промежуточного счета счет 76 "Расчеты с разными дебиторами и кредиторами".

В этом случае предоставление товарного кредита отражается следующими записями:

Дебет 76 Кредит 10 (41)

— переданы материалы (товары) по договору товарного кредита;

Дебет 58-3 Кредит 76

— отражена балансовая стоимость переданных материалов (товаров) по договору товарного кредита.

Заимодавец имеет право на получение от заемщика процентов на сумму займа в размерах и в порядке, определенных договором.

Если же по договору заемщику передаются вещи, определенные родовыми признаками, то договор займа предполагается беспроцентным только в случаях, если в нем прямо не предусмотрено иное (п. п. 1 и 3 ст. 809 ГК РФ).

В случае, когда договором товарного кредита прямо предусматривается уплата процентов за предоставленный товарный кредит, их следует признавать прочими доходами (п. 7 ПБУ 9/99).

Проценты, начисляются за каждый истекший отчетный период в соответствии с условиями договора (п. 16 ПБУ 9/99).

Наряду с этим следует отметить, что полагающиеся за предоставляемое имущество по договору товарного кредита "проценты" могут выражаться и в натуральной форме.

Заемщик в этом случае должен возвратить большее количество вещей, чем было ему передано. Упомянутое выше положение о начислении процентов за каждый истекший отчетный период распространяется и на этот случай. Для этого необходимо определить стоимость дополнительно возвращаемых вещей. Отношение данного значения к стоимости, указанной в договоре, дает величину процентов по сроку действия договора товарного кредита.

На дату возврата кредита сумма признанных процентов отражается проводкой:

Дебет 76 Кредит 91-1

— начислены проценты за предоставленный товарный кредит.

Возврат же вещей, определенных родовыми признаками, сопровождается следующими записями:

Дебет 10 (41) Кредит 76

— приняты материалы (товары);

Дебет 76 Кредит 58-3

— отражен возврат товарного кредита.

Учет у заемщика

В учете заемщика при заключении договора товарного кредита подлежат учету следующие факты хозяйственной жизни:

- получение имущества;

- учет задолженности перед контрагентом по договору товарного кредита;

- начисление причитающихся к уплате процентов;

- приобретение вещей, определенных родовыми признаками;

- возврат имущества.

Информация о кредитах и займах, полученных организацией, согласно Инструкции по применению Плана счетов отражается в зависимости от срока заимствования:

— по счету 66 "Расчеты по краткосрочным кредитам и займам", если заем необходимо вернуть в течение года, или

— по счету 67 "Расчеты по долгосрочным кредитам и займам", если заем предоставляется на срок более года.

В большинстве случаев при заключении договора товарного кредита срок возврата вещей, определенных родовыми признаками, не превышает одного года.

При получении по договору товарного кредита материальных ценностей на сумму их оценки, предусмотренной договором, осуществляется запись по дебету счетов учета соответствующего имущества и кредиту счета учета кредитов и займов:

Дебет 10 (41) Кредит 66

— приняты к учету материалы (товары) по договору товарного кредита.

Проценты, начисленные на сумму кредита, признаются расходами, связанными с исполнением обязательств по договору товарного кредита (п. 3 ПБУ 15/2008).

Расходы в виде процентов по товарному кредиту, не связанному с приобретением, сооружением и (или) изготовлением инвестиционного актива, признаются прочими расходами организации (аналогично процентам за предоставление в пользование денежных средств) (п. 7 ПБУ 15/2008, п. 11 Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

Проценты признаются расходом равномерно в течение срока действия договора товарного кредита в том отчетном периоде, к которому они относятся, вне зависимости от даты фактической выплаты процентов. Это следует из п. п. 6, 8 ПБУ 15/2008, п. п. 16, 18 ПБУ 10/99.

Размер процентов, относимых в состав расходов для целей бухгалтерского учета, не ограничен. Их начисление сопровождается проводкой:

Дебет 91-2 Кредит 66, субсчет "Проценты по кредиту",

— начислена задолженность по уплате процентов по договору товарного кредита.

Отражение в учете приобретения имущества для возврата сопровождается обычно проводкой:

Дебет 10 (41) Кредит 60

— приобретены материалы (товары) для возврата по договору товарного кредита.

Не признается расходами организации выбытие активов в погашение займа (п. 3 Положения по бухгалтерскому учету "Расходы организации", утв. Приказом Минфина России от 06.05.1999 N 33н).

Поэтому возврат полученного займа отражается в бухгалтерском учете заемщика как уменьшение (погашение) указанной кредиторской задолженности (п. 5 ПБУ 15/2008). При этом совершается следующая запись:

Дебет 66 Кредит 10 (41)

— отражено возвращение материалов (товаров) по договору товарного кредита.

Поскольку по договору товарного кредита передаются потребляемые вещи, то возвращает заемщик уже не те вещи, которые он получил, а другие, но определенные общими родовыми признаками.

При этом первоначальная стоимость возвращаемых вещей может отличаться как в большую, так и в меньшую сторону от стоимости полученных по договору вещей. Разница в этом случае подлежит отнесению на счет прочих доходов и расходов:

Дебет 66 (91-2) Кредит 91-1 (66)

— отражена разница в стоимости полученного и возвращаемого имущества.

В связи с тем, что указанная разница не признается в составе доходов или расходов для целей налогообложения прибыли, то в бухгалтерском учете возникают постоянные разницы и соответствующие им постоянный налоговый актив (ПНА) или постоянное налоговое обязательства (ПНО) (п.4, 7 ПБУ 18/02).

Налог, уплачиваемый при применении УСН

Стоимость товаров, переданных и полученных от должника по договору товарного кредита, не включается соответственно в расходы и доходы организации-кредитора (п. 1 ст. 346.16, пп. 1 п. 1.1 ст. 346.15, пп. 10 п. 1 ст. 251 НК РФ).

Проценты по договору товарного кредита для целей налогообложения учитываются в составе внереализационных доходов (п. 1 ст. 346.15, п. 6 ст. 250 НК РФ).

Сумма процентов определяется исходя из процентной ставки, установленной договором товарного кредита.

В налоговом учете проценты признаются на дату фактического поступления денежных средств от должника (п. 1 ст. 346.17 НК РФ).

Учет у должника

Стоимость имущества, полученного организацией по договору товарного кредита, в состав доходов организации не включается (пп. 1 п. 1.1 ст. 346.15, пп. 10 п. 1 ст. 251 НК РФ).

В дальнейшем стоимость этого имущества признается в составе расходов по мере его оплаты (пп. 5 п. 1 ст. 346.16, пп. 1 п. 2 ст. 346.17 НК РФ).

Сумма НДС, предъявленная кредитором при передаче сырья по договору товарного кредита, признается расходом в соответствии с пп. 8 п. 1 ст. 346.16 НК РФ в аналогичном порядке.

По общему правилу оплатой товара признается прекращение обязательства его приобретателя перед продавцом, которое непосредственно связано с поставкой этого товара (п. 2 ст. 346.17 НК РФ).

Следовательно, при получении имущества по договору товарного кредита оплатой сырья будет являться погашение обязательства перед кредитором по возврату товарного кредита.

Расходы в виде процентов по договору товарного кредита (т.е. кредита, предоставленного неденежными средствами) для целей налогообложения не учитываются, поскольку такой вид расходов не предусмотрен в закрытом перечне расходов, учитываемых в целях налогообложения, установленном п. 1 ст. 346.16 НК РФ.

В соответствии с пп. 9 п. 1 ст. 346.16 НК РФ могут быть учтены только проценты, уплачиваемые за предоставление кредитов и займов в денежной форме.

Стоимость имущества, передаваемого в счет возврата товарного кредита, в расходы организации не включается, поскольку такой вид расходов, во-первых, прямо не поименован в п. 1 ст. 346.16 НК РФ, а , не может учитываться для целей налогообложения прибыли и, соответственно, при применении УСН, на основании п. 1 ст. 252, п. 12 ст. 270, п. 2 ст. 346.16 НК РФ.

По договору товарного кредита организация получила товар, стоимость которого согласована сторонами сделки в размере 600 000 руб. (в том числе НДС).

Кредит получен сроком на один месяц (с 31 октября по 30 ноября) под 20% годовых.

По условиям договора проценты начисляются со дня, следующего за днем предоставления товарного кредита, по день его возврата и уплачиваются денежными средствами на дату возврата кредита.

В целях возврата товарного кредита в ноябре организацией приобретен товар по стоимости, равной указанной в договоре товарного кредита.

В учете организации-кредитора, применяющей УСН (объект налогообложения "доходы, уменьшенные на величину расходов"), предоставление и возврат товара по договору товарного кредита, следует отразить следующим образом:

Читайте также: