Требование накладная при усн

Опубликовано: 03.05.2024

Использование формы М-11 или требования-накладной происходит, когда внутри предприятия производится передача товарно-материальных ценностей из одного подразделения в другое, чаще всего — при сдаче отходов производства, бракованных изделий или остатков неистраченных материалов на склад. Также данный документ применяется тогда, когда товары и материалы переходят от одного материально-ответственного лица к другому, таким образом, определяя, кто в тот или иной момент деятельности компании является ответственным за их сохранность.

Оформлением требования-накладной занимается лицо, в чьи полномочия входит контроль за движением товарно-материальных ценностей в организации.

Основные правила по заполнению требования-накладной

На сегодняшний день унифицированного единого образца требования-накладной не существует, и в принципе, предприятия и организации могут разрабатывать такой документ самостоятельно. Однако многие по-прежнему предпочитают использовать ранее утвержденный и обязательный к применению бланк М-11.

Поскольку требование-накладная используется внутри компании, она может включать в себя несколько разных позиций и наименований товаров и материалов, за исключением тех случаев, если на потребление каких-то товарно-материальных ценностей наложены специальные ограничения в виде лимитов. Вся продукция, проходящая по данному документу, должна быть указана в нем с подробностями:

- название,

- количество,

- стоимость и т.д.

Заполнение карандашом, а также ошибки, помарки и пр. исправления не допускаются, поэтому если такая оказия все же случилась, лучше оформить новый документ.

Бланк может быть заполнен как вручную, так и на компьютере, но в нем в любом случае должны содержаться «живые» подписи того, кто отпустил товар и того, кто его принял. Удостоверять требование-накладную печатью не надо, поскольку она относится к внутренней документации предприятия, а составляется документ в двух экземплярах, один из которых передается на склад организации и в дальнейшем служит в качестве основания для приходования, а второй остается у отправителя товарно-материальных ценностей и является основанием для их списания.

Требование-накладная относится к категории первичной документации и как любые другие подобные бумаги должен храниться не менее пяти лет.

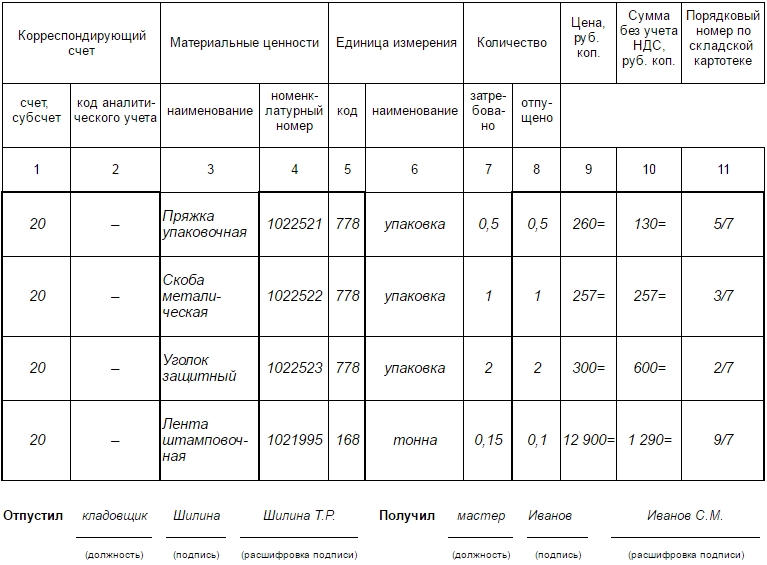

Инструкция по заполнению требования-накладной по форме М-11

Часть первая

В первый раздел документа сначала нужно вписать номер требования-накладной в соответствии с внутренним документооборотом предприятия, затем чуть ниже указывается наименование организации и ее код ОКПО (Общероссийский классификатор предприятий и организаций) – содержится в учредительных бумагах.

После этого заполняется таблица, в которую вносятся

- дата составления документа,

- код вида операции (если такое кодирование применяется),

- данные об отправителе и получателе (название структурного подразделения, например, основной цех или склад, а также вид его деятельности, к примеру: производство или хранение).

Потом вносятся данные субсчёта и кода аналитического учета отправителя (если таковой имеется), а также учетная единица выпуска продукции (килограммы, кубы, штуки и т.п.)

Ниже необходимо указать, через кого непосредственно проходит движение товарно-материальных ценностей: его должность, фамилию, имя, отчество (последние можно вписать в виде инициалов). Также аналогичным образом вносится информация о том работнике, который непосредственно потребовал передачу продукции и том, кто дал на это разрешение.

Заполнение второй таблицы формы М-11

Во вторую таблицу документа сначала вносятся данные о субсчёте и коде аналитического учета получателя (могут совпадать с предыдущими данными). Затем указывается наименование материальных ценностей и их номенклатурный номер (если такая нумерация применяется), а также все, что касается единиц измерения их код по ЕКЕИ (расшифровывается как Единый классификатор единиц измерения) и наименование (штуки, метры, кубы и т.д.).

После этого вписывается количество затребованных и отпущенных материалов. Данные в этих ячейках иногда могут не совпадать (к примеру, из-за нехватки продукции), поэтому всегда важно проверять, чтобы количество отпущенных товаров или материалов не превышало количества тех, что затребованы.

Следующие столбики касаются цены: сначала указывается полная стоимость ТМЦ, потом — сумма без учета НДС. В последнюю очередь в таблицу заносится номер карточки учета продукции по складской картотеке.

Документ заверяется сотрудником, который произвел выдачу товара, а также тем, кто его принял, но только после проверки передаваемых товарно-материальных ценностей на количество, качество и пр. параметры. Подписи должны быть проставлены с расшифровкой и указанием должностей ответственных лиц.

Бухгалтеру на УСН крайне важно уметь правильно определять момент признания дохода или расхода. С доходами всё крайне просто: датой получения дохода является день поступления средств на расчётный счёт или в кассу компании. Поступившие суммы сразу попадают в общие и признаваемые доходы, с которых придётся уплачивать налог. С расходами всё гораздо сложнее. В этой статье мы рассмотрим, как в 1С:Бухгалтерии 8 ред. 3.0 произвести настройку признания расходов при УСН.

Перечень расходов, которые мы можем учитывать на упрощёнке, приведён в статье 346.16 НК РФ и является закрытым. Таким образом, учесть можно не любые затраты, а только обоснованные и документально подтверждённые, перечисленные в указанном перечне.

В данной статье мы обсудим механизм принятия расходов в программе 1С:Бухгалтерия предприятия ред. 3.0. Для начала пользователю следует проверить учётную политику, настройки налогов и отчётов. Здесь мы отражаем систему налогообложения УСН «Доходы минус расходы», (рис. 1),

а также устанавливаем параметры признания расходов для целей УСН (рис. 2).

Если на УСН переходит действующая организация, которая до перехода применяла общую систему налогообложения, то программе необходимо сообщить об этом соответствующим флажком и обязательно указать дату перехода на УСН. В дальнейшем она поможет грамотно ввести остатки по счетам и регистрам.

Далее переходим к настройке списка признаваемых расходов. Для некоторых расходов флажки установлены автоматически и не могут быть отключены. Эти хозяйственные операции и представляют собой условия признания расходов. Пользователю даётся возможность установить дополнительные флажки при желании. Хотя обычно слишком много установленных галочек затрудняет работу бухгалтера. Поэтому бездумно флажки не устанавливаем.

Теперь перейдём к описанию настроек.

В справочнике мы можем наблюдать пять видов расходов УСН, для каждого из которых устанавливаются условия признания.

- Материальные расходы.

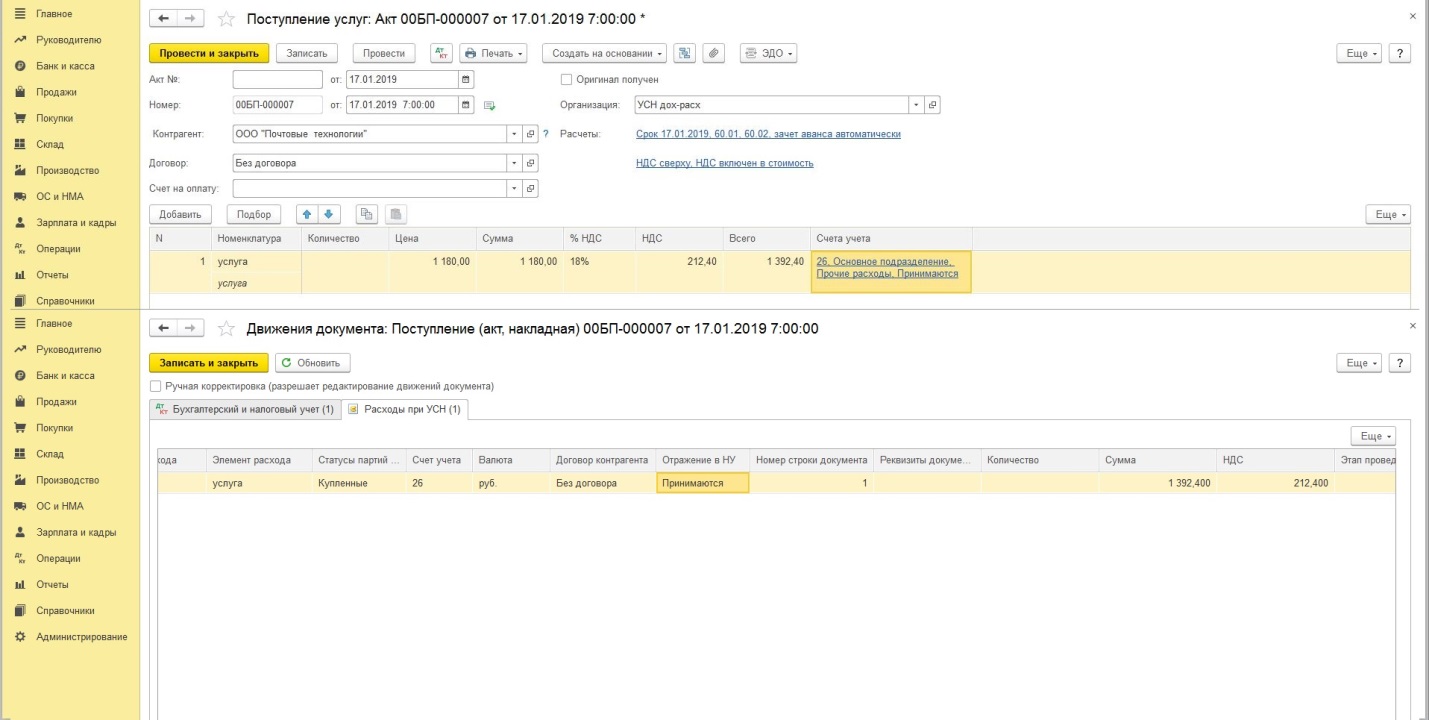

Для отражения данного вида расходов в налогооблагаемой базе УСН необходимо сформировать поступление материала и оплату его поставщику. То есть создаём документы «Поступление товара» (рис. 3)

и «Списание с расчётного счёта» с видом операции «Оплата поставщику» (рис. 4).

Обращаем ваше внимание: документы должны быть не просто созданы, но и проведены! Иначе запись не попадёт в соответствующий регистр накопления, отвечающий за формирование КУДиР.

Для выполнения третьего условия мы должны передать материал в производство соответствующим документом «Требование-накладная». Сформировав КУДиР УСН, мы увидим отражение операции (рис. 5).

- Расходы на приобретение товаров.

Исходя из настроек учётной политики, мы понимаем, что должны отразить операции по поступлению товара, его оплаты и реализации. В программе оформляются документы, указанные на рисунках 6,7 и 8.

При оформлении платежа, поступившего за товар или услугу, мы должны указать вид операции «Оплата от покупателя» (рис. 9).

Открывает отчёт КУДиР УСН, который расположен в разделе «Отчёты» (рис. 10).

В списке операций есть условие: для признания НДС в расходах нужна операция «Приняты расходы по приобретённым товарам (работам, услуг)». Что означает: мы не сможем принять входящий НДС в расходы до тех пор, пока не отразим (не примем) в расходы приобретённый товар (рис. 11).

- Дополнительные расходы, включаемые в себестоимость.

В программе 1С регистрируем «Поступление дополнительных расходов» (закладка «Закупки»), а также в обязательном порядке оплачиваем поставщику. В нашем примере мы задаём очередное условие признания расходов − «Списание запасов». В таком случае товар, на который мы отнесли дополнительные расходы, по доставке, к примеру, должен быть списан с нашего склада (продан).

- Таможенные платежи.

При формировании налоговой базы УСН мы должны зарегистрировать документы «Поступление товара», «ГТД по импорту» и «Списание с расчётного счёта» таможенным органам.

Если в настройках указан флажок «Товары списаны», то в налогооблагаемую базу будут попадать суммы, зафиксированные регламентной операцией «Списание таможенных платежей для УСН» в обработке «Закрытие месяца». Разумеется, данная операция должна быть подсвечена зелёным цветом. Так мы понимаем, что она актуальна, и искажения в отчётности не будет.

Если в программе 1С:Бухгалтерия 8 ред. 3.0 произвести правильно вышеизложенные настройки, то не возникнет проблем с закрытием периода и признанием расходов. Хотим отметить, очень важно соблюдать последовательность проведения документов. В случае нарушения последовательности перед закрытием месяца нужно выполнить перепроведение документов.

Если у вас возникнут дополнительные вопросы по работе в 1С, вы можете обратиться в Центр экспертной поддержки 1С компании «Что делать Консалт». Наши эксперты дистанционно подключатся к вашему рабочему месту и устранят ошибки в программах и документах 1С. Скорая 1С помощь тогда, когда она нужна!

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

ИП применяет УСН (объект обложения "доходы"), занимается деревообработкой.

Какие виды отчетов по списанию материалов должен составлять индивидуальный предприниматель? Нужны ли для целей исчисления налоговой базы и для целей бухгалтерского учета первичные документы по списанию материалов?

Налогоплательщики, применяющие УСН и выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, при определении объекта налогообложения могут уменьшать полученные доходы на материальные расходы (пп. 5 п. 1 ст. 346.16 НК РФ). Такие расходы принимаются при условии их соответствия критериям, указанным в п. 1 ст. 252 НК РФ (экономическая обоснованность и документальное подтверждение), и в порядке, предусмотренном ст. 254 НК РФ для исчисления налога на прибыль организаций (п. 2 ст. 346.16 НК РФ). Перечень расходов, которые относятся к материальным, установлен в ст. 254 НК РФ.

Согласно пп. 1 п. 2 ст. 346.17 НК РФ материальные расходы (в том числе расходы по приобретению сырья и материалов) учитываются в момент погашения задолженности перед их поставщиком путем списания денег с расчетного счета, выплаты из кассы или иным способом (кассовый метод).

Таким образом, расходы по приобретению материалов признаются после их оплаты и оприходования на склад независимо от даты их списания в производство (письма Минфина России от 07.12.2012 N 03-11-11/366, от 06.12.2011 N 03-11-11/305, от 27.10.2010 N 03-11-11/284, от 23.01.2009 N 03-11-06/2/4, УФНС России по г. Москве от 26.08.2011 N 20-14/2/083177@, от 30.01.2009 N 19-12/007413@).

В рассматриваемом случае индивидуальный предприниматель при применении УСН, в соответствии с п. 1 ст. 346.14 НК РФ, объектом налогообложения признает доходы.

Налогоплательщики, выбравшие в качестве объекта налогообложения доходы (п. 1 ст. 346.14 НК РФ), никакие произведенные расходы при исчислении налога, уплачиваемого при применении УСН, не учитывают. Например, в письме УФНС России по г. Москве от 15.05.2008 N 28-11/046605 сообщено, что если организация применяет упрощенную систему с объектом налогообложения "доходы", то расходы при осуществлении налогового учета в Книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (действует в настоящее время в редакции приказа Минфина России от 22.10.2012 N 135н), не отражаются. Расходы учитываются только теми налогоплательщиками, которые выбрали в качестве объекта налогообложения доходы, уменьшенные на величину расходов. Сказанное относится и к индивидуальным предпринимателям.

О том, что в случае применения УСН с объектом налогообложения "доходы" при определении налоговой базы расходы не учитываются, подтверждено также в письмах Минфина России от 25.07.2012 N 03-11-06/2/95, от 18.07.2012 N 03-11-06/2/89, от 15.03.2012 N 03-11-11/86.

Управление МНС по г. Москве в письме от 28.02.2003 N 26-12/12085 сообщало, что согласно ст. 346.24 НК РФ налогоплательщики обязаны вести учет доходов и расходов для целей исчисления налоговой базы по налогу в Книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения. На этом основании в Книге учета доходов и расходов налогоплательщик отражает только те доходы и расходы, которые участвуют в формировании облагаемой базы для исчисления налога.

Согласно п. 1 ст. 346.18 НК РФ в случае, если объектом налогообложения являются доходы организации или индивидуального предпринимателя, налоговой базой признается денежное выражение доходов. То есть при применении УСН с объектом налогообложения "доходы" налог уплачивается со всей суммы дохода (п. 1 ст. 346.18 НК РФ). Понесенные расходы в таком случае не учитываются при расчете налоговой базы, и подтверждать их налогоплательщик не обязан.

Согласно п. 2.5 раздела Порядка заполнения действующей с 2013 года Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (утвержденной приказом Минфина России от 22.10.2012 N 135н), графа 5 в обязательном порядке заполняется налогоплательщиком, применяющим УСН с объектом налогообложения в виде доходов, уменьшенных на величину расходов.

Налогоплательщик, применяющий УСН с объектом налогообложения в виде доходов, в графе 5 в обязательном порядке отражает:

- фактически осуществленные расходы, предусмотренные условиями получения выплат на содействие самозанятости безработных граждан и стимулирование создания безработными гражданами, открывшими собственное дело, дополнительных рабочих мест для трудоустройства безработных граждан за счет средств бюджетов бюджетной системы РФ в соответствии с программами, утверждаемыми соответствующими органами государственной власти;

- фактически осуществленные расходы за счет средств финансовой поддержки в виде субсидий, полученных в соответствии с Федеральным законом от 24.07.2007 N 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации".

Налогоплательщик, применяющий УСН с объектом налогообложения в виде доходов вправе также по своему усмотрению отражать в графе 5 иные расходы, связанные с получением доходов, налогообложение которых осуществляется в соответствии с УСН.

Отметим, что и п. 2.5 Порядка заполнения ранее действующей Книги учета доходов и расходов (утвержденной приказом Минфина России от 31.12.2008 N 154н) обязанность заполнения графы 5 была предусмотрена только для налогоплательщиков, применяющих УСН с объектом налогообложения в виде доходов, уменьшенных на величину расходов. В случае же применения объекта налогообложения "доходы" заполнение графы 5 было названо правом и также отдавалось на усмотрение налогоплательщику.

Таким образом, расходы индивидуального предпринимателя на УСН, выбравшего объект налогообложения "доходы", не участвуют в формировании налоговой базы. Поэтому расходы на приобретение материалов для целей налогообложения индивидуальным предпринимателем не учитываются. Соответственно, ИП не отражает такие затраты в Книге учета доходов и расходов, а значит, вправе не составлять документы по оприходованию и списанию материалов. Документальное подтверждение понесенных расходов в данном случае в целях налогообложения не требуется (смотрите также письмо УФНС по г. Москве от 14.09.2005 N 18-11/3/65448).

По сути, для целей исчисления налоговой базы в период применения УСН с объектом налогообложения "доходы" первичные документы по приобретению товаров индивидуальному предпринимателю не нужны. В то же время в случае утраты ИП права на применение УСН такие документы могут понадобиться, поэтому их целесообразно хранить.

На основании пп. 1 п. 2 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ) бухгалтерский учет могут не вести индивидуальные предприниматели в случае, если в соответствии с законодательством Российской Федерации о налогах и сборах они ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения в порядке, установленном указанным законодательством.

Минфин России в письмах от 05.09.2012 N 03-11-11/267, от 23.10.2012 N 03-11-11/324, от 17.08.2012 N 03-11-11/249, от 08.08.2012 N 03-11-11/233 также указывает, что индивидуальные предприниматели освобождаются от обязанности ведения бухгалтерского учета в соответствии с Законом N 402-ФЗ.

Следовательно, и в целях бухгалтерского учета первичные документы по списанию материалов предприниматель составлять не обязан.

В общем случае документальное оформление списание материалов в производство может оформляться в следующем порядке.

Учет материалов ведется в соответствии с Положением по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01. Порядок учета отпуска материально-производственных запасов на производство и другие цели и контроля за их использованием установлен в п.п. 90-118 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденными приказом Минфина РФ от 28.12.2001 N 119н (далее - Методические указания).

Под отпуском материально-производственных запасов на производство понимается их выдача со склада (кладовой) непосредственно для изготовления продукции (выполнения работ, оказания услуг). Отпуск материалов на склады (в кладовые) подразделений и на площадки строительства рассматривается как внутреннее перемещение (п. 90 Методических указаний).

Отметим, что с момента вступления в силу Закона N 402-ФЗ, а именно с 01.01.2013 все первичные учетные документы, за исключением предусмотренных для организаций государственного сектора, составляются по формам, утвержденным руководителем экономического субъекта. При этом они должны содержать реквизиты, предусмотренные ч. 2 ст. 9 Закона N 402-ФЗ (смотрите в связи с этим информацию Минфина России от 04.12.2012 N ПЗ-10/2012 "О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. N 402-ФЗ "О бухгалтерском учете" (ПЗ-10/2012)")).

Если индивидуальный предприниматель примет решение о составлении документов о списании материалов, он вправе утвердить формы первичных документов, которыми будут оформляться факты хозяйственной жизни или воспользоваться унифицированными формами. Эти формы могут быть утверждены предпринимателем как дополнение к учетной политике или иному распорядительному документу ИП.

В соответствии с п. 100 Методических указаний отпуск сырья (материалов), которые были использованы при изготовлении МПЗ, оформляется документами:

- лимитно-заборной картой (может быть разработана на основе формы N М-8);

- требованием-накладной (может быть разработано на основе формы N М-11);

- накладной (может быть разработана на основе формы N М-15).

Образцы указанных форм утверждены постановлением Госкомстата России от 30.10.97 N 71а.

На фактически израсходованные в производстве материалы подразделение получатель материалов составляет акт расхода, в котором указываются наименование, количество, учетная цена и сумма по каждому наименованию, номер (шифр) и (или) наименование заказа (изделия, продукции), для изготовления которого они израсходованы, либо номер (шифр) и (или) наименование затрат, количество и сумма по нормам расхода, количество и сумма расхода сверх норм и их причины; в необходимых случаях указываются количество изготовленной продукции либо объемы выполненных работ (п. 98 Методических указаний). На основании такого акта производится списание материалов и отнесение их стоимости на затраты.

Если предприниматель сам изготавливает материалы, то поступление материалов, изготовленных собственными силами, может оформляться приходным ордером формы N М-4, на основании которого заводят карточку учета материалов (форма N М-17).

В рассматриваемой ситуации, на наш взгляд, индивидуальный предприниматель при списании приобретенных материалов может применить указанные формы или разработанные на их основе. Помимо этого, предприниматель может дополнительно использовать и самостоятельно разработанные формы первичной учетной документации - акты на списание материалов в производство, акт расхода, материальные отчеты и т.д. Такие документы должны содержать реквизиты, предусмотренные ч. 2 ст. 9 Закона N 402-ФЗ.

Рекомендуем ознакомиться с материалами:

- Энциклопедия решений. Учет отпуска материалов в производство;

Эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член МоАП Мельникова Елена

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Организации и предприниматели на УСН с объектом налогообложения «доходы, уменьшенные на величину расходов» при расчете единого налога вправе уменьшить полученные доходы на материальные расходы. Перечень таких расходов и порядок их учета приведен в главе 25 «Налог на прибыль организаций» Налогового кодекса. В связи с этим у «упрощенцев» постоянно возникают вопросы, какие расходы считать материальными. Об этом в нашей статье расскажут эксперты бератора «УСН на практике».

Перечень материальных расходов

Организации и предприниматели на УСН учитывают материальные расходы в соответствии с порядком для расчета налога на прибыль, предусмотренным в статье 254 Налогового кодекса.

Материальные расходы в основном характерны для производственных фирм. Однако такие затраты могут быть и у торговых организаций, и у фирм, которые выполняют работы или оказывают услуги. Например, к материальным расходам относят затраты на приобретение горюче-смазочных материалов (ГСМ), спецодежды и спецобуви, оплату коммунальных услуг.

Согласно статье 254 Налогового кодекса в состав материальных расходов включают затраты на приобретение:

- сырья и материалов, используемых в производстве товаров (работ, услуг) и на другие производственные нужды;

- комплектующих и полуфабрикатов, подвергающихся в дальнейшем обработке;

- материалов для упаковки реализуемых товаров (тара);

- топлива, воды и энергии всех видов для отопления зданий и производственных нужд;

- работ и услуг производственного характера, выполняемых сторонними организациями или структурными подразделениями фирмы (например транспортные расходы);

- имущества, не являющегося амортизируемым (то есть, стоимость которого меньше 40 000 руб. или срок полезного использования которого менее одного года);

- инструментов, производственного инвентаря, лабораторного оборудования, спецодежды и спецобуви и др.

Какие еще расходы можно отнести к материальным

Перечень материальных расходов не является исчерпывающим. В их состав могут быть включены и другие документально подтвержденные затраты, которые непосредственно связаны с процессом производства и реализации.

Так, в письме от 29 января 2015 года № 03-11-06/2/3237 Минфин России пришел к заключению, что расходы на исследование конъюнктуры рынка печатной продукции, по выявлению общественного мнения о печатных изданиях можно отнести к затратам производственного характера. И как следствие - учесть в «упрощенных» расходах при условии, что они обоснованы и документально подтверждены.

УСН-фирмы с объектом «доходы минус расходы», могут уменьшать налогооблагаемую базу на сумму затрат на установку и эксплуатацию рекламных конструкций, осуществляемых в соответствии с договорами на размещение таких конструкций, заключенными с собственниками земельных участков, зданий или иного недвижимого имущества, в том числе с собственниками помещений в многоквартирном доме. Они имеют производственный характер для налогоплательщика, осуществляющего предпринимательскую деятельность в сфере распространения наружной рекламы. Поэтому такие расходы можно учесть в составе материальных расходов при определении налоговой базы по «упрощенному» налогу (письмо Минфина России от 17 марта 2014 г. № 03-11-06/2/11342).

Кроме того, транспортно-экспедиционные расходы производственного характера, выполняемые сторонними организациями, также можно отразить в составе материальных расходов. Но для подтверждения затрат по договору транспортной экспедиции необходимо иметь экспедиторские документы, подтверждающие фактическое оказание услуг.

К экспедиторским документам относятся (Закон от 30 июня 2003г. № 87-ФЗ, постановление Правительства РФ от 8 сентября 2006 г. № 554, приказ Минтранса РФ от 11 февраля 2008 г. № 23):

- поручение экспедитору (определяет перечень и условия оказания экспедитором клиенту транспортно-экспедиционных услуг в рамках договора транспортной экспедиции);

- экспедиторская расписка (подтверждает факт получения экспедитором для перевозки груза от клиента либо от указанного им грузоотправителя);

- складская расписка (подтверждает факт принятия экспедитором у клиента груза на складское хранение).

Таким образом, если перечисленные документы будут в наличии и оформлены по всем правилам, то расходы по договору транспортной экспедиции можно будет учесть при расчете единого налога.

Чиновники рекомендуют

Некоторые затраты в равной степени могут быть отнесены одновременно к нескольким группам расходов. Например, расходы на канцтовары «упрощенцы» могут учесть сразу по двум основаниям: как материальные расходы (п. 5 ст. 346.16 НК РФ) и как отдельный расход (п. 17 ст. 346.16 НК РФ). К какой именно группе отнести такие расходы, «упрощенец» решает самостоятельно (письмо Минфина России от 7 марта 2006 г. № 03-11-04/2/57).

Правда, иногда чиновники в своих письмах разъяснительного характера рекомендуют налогоплательщикам относить те или иные затраты к конкретным видам расходов.

Например, в письме от 25 декабря 2015 г. № 03-11-06/2/76408 Минфин России указал, что затраты «упрощенца» на приобретение и заправку картриджей можно учесть не в составе расходов на канцтовары, а как материальные расходы.

Дело в том, что Налоговый кодекс позволяет отнести к материальным расходам, в частности, расходы на приобретение материалов, используемых для производственных и хозяйственных нужд. Здесь можно учесть, например, проведение испытаний и контроля основных средств, их содержание и эксплуатацию (пп. 2 п. 1 ст. 254 НК РФ). Кроме того, в составе материальных расходов можно отразить затраты на приобретение работ и услуг производственного характера, выполняемых сторонними организациями и индивидуальными предпринимателями (пп. 6 п. 1 ст. 254 НК РФ).

В свою очередь, к работам производственного характера относятся выполнение отдельных операций по производству продукции (выполнению работ, оказанию услуг), обработке сырья или материалов, техническое обслуживание основных средств и другие подобные работы.

Исходя из этого в Минфине приходят к выводу, что организация на «упрощенке», которая занимается изготовлением печатной продукции, может учесть затраты на приобретение и заправку картриджей в составе материальных расходов.

В аналогичном порядке можно отразить в составе материальных расходов затраты, связанные с оплатой услуг транспортной организации по доставке и экспедированию готовой печатной продукции заказчикам.

Первоначальная стоимость материалов

Первоначальную стоимость материальных расходов формируют исходя из фактических затрат на их приобретение.

Вот перечень таких затрат:

- суммы, уплаченные продавцу материалов (без НДС);

- невозмещаемые налоги, уплаченные в связи с приобретением материалов;

- расходы на транспортировку материалов до склада фирмы;

- расходы на доведение материалов до состояния, пригодного к использованию;

- комиссионные вознаграждения, уплачиваемые посредническим организациям, через которые куплены материалы;

- суммы, уплаченные за информационные и консультационные услуги, связанные с покупкой материалов;

- таможенные пошлины, уплаченные при ввозе материалов в Россию;

- другие затраты, непосредственно связанные с приобретением материалов.

Если те или иные расходы (например, транспортные услуги по доставке) связаны с приобретением разных партий материалов, то их включают в фактическую себестоимость ценностей пропорционально их покупной цене.

По общему правилу в целях налогообложения можно признать только понесенные и оплаченные материальные расходы.

Авансовые платежи по оплате сырья и материалов

Авансовые платежи, которые «упрощенец» перечисляет при оплате сырья и материалов (например, ГСМ), не могут учитываться при расчете единого налога до момента фактического осуществления расходов.

Аналогичное правило относится и к другим авансовым платежам, перечисленным поставщикам (подрядчикам) за товары (работы, услуги). В большинстве случаев в момент выдачи аванса о затратах говорить еще рано.

На какую дату учесть материальные затраты?

Затраты на сырье и материалы списываются в расходы на дату их оплаты поставщику, причем независимо от факта их списания в производство. Достаточно того, что они оприходованы в учете и оплачены. Минфин напомнил об этом в письме от 29 апреля 2015 г. № 03-11-11/24918.

Финансисты сослались на то, что состав материальных расходов «упрощенца» определяется по правилам статьи 254 Налогового кодекса, установленным для расчета налога на прибыль. В частности, к материальным расходам при УСН, среди прочего, относятся затраты на приобретение сырья и материалов, которые используются в производстве товаров (пп. 1 п. 1 ст. 254 НК РФ).

Подпунктом 1 пункта 2 статьи 346.17 Налогового кодекса определено, что материальные расходы можно учесть в целях налогообложения на дату их оплаты поставщику при условии, что сырье и материалы получены и оприходованы. Факт списания их в производство значения не имеет.

Датой оплаты поставщику в данном случае признается момент погашения задолженности перед ним путем списания денег с расчетного счета «упрощенца», выплата из кассы, а при ином способе погашения задолженности - момент такого погашения.

Отсюда вывод: стоимость полученных и оприходованных сырья и материалов (в том числе продуктов, используемых для приготовления блюд и напитков в кафе) учитывается при расчете «упрощенного» налога на дату их оплаты поставщику.

Это правило касается также случая, когда «упрощенец» использует сырье как давальческое и передает его на переработку сторонней организации (письмо Минфина РФ от 21 мая 2013 г. № 03-11-11/17871).

В связи с этим технологические потери (безвозвратные отходы) при УСН в налоговом учете не отражаются. Поскольку учитывать отдельно стоимость безвозвратных отходов в стоимости приобретенных материалов или сырья не нужно (письмо Минфина РФ от 28 октября 2013 г. № 03-11-06/2/45473).

Расходы на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и другого имущества, не являющегося амортизируемым, учитывают в составе затрат по мере ввода этого имущества в эксплуатацию (пп. 3 п. 1 ст. 254 НК РФ).

Списание сырья и материалов в производство

Списывать сырье и материалы в производство можно одним из трех методов их оценки, установленных в пункте 8 статьи 254 Налогового кодекса. Выбранный метод следует закрепить в учетной политике.

Итак, вы можете применять следующие методы оценки:

- по стоимости единицы запасов;

- по средней стоимости;

- по стоимости первых по времени приобретений (ФИФО).

Напомним, что до 1 января 2015 года применялся еще один метод оценки сырья и материалов - по стоимости последних по времени приобретений - метод ЛИФО. Причем это касается как определения размера расходов при списании сырья и материалов, так и определения расходов в виде стоимости покупных товаров. Напомним, что в бухгалтерском учете метод ЛИФО не используется с 2008 года.

Рассмотрим эти варианты более подробно.

Списание по себестоимости каждой единицы

Обычно этим методом списывают материалы, которые учитывают в особом порядке. К таким материалам относят драгоценные металлы и камни, радиоактивные материалы и т. п. Единица этих материалов, как правило, уникальна, то есть существует в единственном экземпляре.

Как применять этот способ на практике, покажет пример.

Списание по средней себестоимости

При использовании этого метода нужно определить среднюю себестоимость единицы материалов. Ее определяют по каждому наименованию одинаковых материалов (например, кирпич, доски, цемент и т. д.).

Как правило, среднюю себестоимость списанных материалов рассчитывают по итогам месяца. Однако налоговые инспекторы рекомендуют ее определять после каждой операции, связанной с их списанием.

Среднюю себестоимость рассчитывают так:

| Средняя себестоимость единицы материалов | = | Себестоимость остатка материалов на даты их списания + Себестоимость поступивших материалов | : | Количество материалов на дату их списания + Количество поступивших материалов |

Общую себестоимость материалов, которая должна быть списана, определяют так:

| Себестоимость материалов, подлежащая списанию | = | Средняя себестоимость единицы материалов | × | Количество списанных товаров |

Списание по методам ФИФО

По методу ФИФО материалы, поступившие ранее других, списываются первыми. Например, если материалы были куплены партиями, то сначала передается в производство первая партия, затем вторая и т. д. Если материалов в первой партии недостаточно, то списывают часть материалов из второй.

По методу ЛИФО, наоборот, материалы, поступившие первыми, списывались последними.

Если материалы были куплены партиями, то сначала передавали в производство последнюю партию материалов, затем предпоследнюю и т. д. Если материалов в последней партии было недостаточно, то списывалась часть материалов из предыдущей.

Как правило, стоимость списанных материалов рассчитывалась по итогам месяца. Однако налоговые инспекторы рекомендовали ее определять после каждой операции, связанной с их списанием.

НДС по сырью и материалам в составе расходов учитывают в тот же день, что и сами расходы.

Как учесть затраты на хозяйственные нужды

«Упрощенцы» могут учесть в расходах затраты на хозяйственные нужды. К таким расходам, в частности, относятся обоснованные и документально подтвержденные затраты на приобретение бытовой химии: туалетной бумаги, одноразовых бумажных полотенец, салфеток, туалетного мыла, губок для посуды, чистящих средств и т. д. (письмо Минфина России от 1 сентября 2006 г. № 03-11-04/2/182).

Как учесть затраты на медосмотры

Фирмам, которые применяют УСН, достаточно сложно включить в состав расходов, уменьшающих единый налог, затраты на проведение медицинских обследований своих работников. Ведь в статье 346.16 Налогового кодекса таких затрат нет.

Однако финансисты в письмах от 31 января 2006 г. № 03-11-04/2/23 и от 10 января 2006 г. № 03-11-04/2/1 высказали иное мнение. В Минфине рассуждали так. При определении налоговой базы по единому налогу нужно учитывать материальные затраты (пп. 5 п. 1 ст. 346.16 НК РФ). Их следует определять в соответствии со статьей 254 Налогового кодекса (п. 2 ст. 346.16). Согласно данной статье, к таким расходам можно отнести суммы, уплаченные сторонним компаниям по осуществлению контроля за соблюдением установленных технологических процессов. Таким образом, если сотрудники определенных профессий фирмы-«упрощенца» подлежат обязательным медосмотрам, то работодатель может учитывать при налогообложении затраты по их проведению.

Как учесть продажу безвозмездно полученного имущества

Организации на УСН учитывают доходы от реализации по правилам статьи 249 Налогового кодекса и внереализационные доходы по правилам статьи 250 Налогового кодекса. Стоимость безвозмездно полученного имущества является внереализационным доходом и учитывается при расчете «упрощенного» налога по правилам пункта 8 статьи 250 Налогового кодекса. В целях налогообложения учитывать такое имущество нужно по рыночной стоимости с учетом положений статьи 105.3 Кодекса. Причем эта стоимость должна быть не ниже остаточной стоимости - по амортизируемому имуществу и не ниже затрат на приобретение – по неамортизируемому имуществу, а также выполненным работам, оказанным услугам.

До 1 января 2015 года действовало следующее правило. Если компания продавала безвозмездно полученное имущество, то у нее возникал доход от реализации. Получалось, что стоимость такого имущества учитывалась в доходах дважды: первый раз – при получении имущества, второй раз – при его реализации.

Между тем, Минфин России не разрешал учитывать в расходах стоимость безвозмездно полученного, а затем проданного имущества. Чиновники ссылались на то, что порядок определения стоимости такого имущества не предусмотрен налоговым законодательством, в частности статьями 254 и 268 Кодекса. Следовательно, цена его приобретения равна нулю. Поэтому, при реализации безвозмездно полученного имущества учитывать в расходах нечего (письма Минфина от 26 сентября 2011 г. № 03-03-06/1/590, от 8 декабря 2010 г. № 03-03-06/1/764).

Однако с 2015 года ситуация изменилась в пользу налогоплательщиков. Теперь организации могут принимать к налоговому учету безвозмездно полученное неамортизируемое имущество по рыночной стоимости. Стоимость этого имущества определяется как сумма дохода, который учтен по правилам пункта 8 статьи 250 Налогового кодекса, то есть по рыночной цене (п. 2 ст. 254 НК РФ).

Такой доход можно уменьшать на сумму дохода, учтенную в целях налога на прибыль при безвозмездном получении имущества, учтенного по рыночным ценам.

Таким образом, при продаже имущества, которое ранее было получено безвозмездно, организация может учесть в расходах его рыночную стоимость.

В Минфине полагают, что это правило распространяется и на УСН-организации. Ведь в перечне расходов, учитываемых при расчете «упрощенного» налога, упоминаются материальные расходы. Для «упрощенцев» эти расходы определяются так же, как и при расчете налога на прибыль, – по правилам статьи 254 Налогового кодекса.

Следовательно, делают вывод финансисты, при продаже безвозмездно полученного имущества, его рыночную стоимость, ранее учтенную в доходах, «упрощенец» вправе списать на расходы (письмо от 26 февраля 2015 г. № 03-11-06/2/9874).

Этот налоговый режим подходит не всем, потому что в расходы нельзя записать спонтанный поход в ресторан или покупку игровой приставки. Чтобы у налоговой не было к вам вопросов, необходимо правильно рассчитать налоговую базу и собрать подтверждающие документы.

Что входит в доходы

Перечень доходов определён в статье 346.15 Налогового кодекса РФ. К ним относятся, в частности, доходы от реализации и внереализационных поступлений. Их необходимо фиксировать в КУДиР.

Доходы от реализации включают выручку от:

- произведённых товаров, работ, услуг;

- продажи товаров, работ, услуг, которые вы приобрели ранее;

- имущественных прав — продажа долга, долей паёв или интеллектуальной собственности.

Например: деньги за ведение социальных сетей заказчика и плата за проданную сувенирку — доход от реализации. Аванс и предоплата, которые вы получили в счёт будущих поставок товара, оказания услуг или выполнения работ, также относятся к доходам от реализации.

К внереализационным доходам ( их также необходимо учитывать) относятся:

- участие в организациях ( кроме денег, которые идут на покупку дополнительных долей или акций);

- разница от продажи валюты;

- штрафы, которые заплатил партнёр за нарушение договора;

- доход от аренды;

- продажа интеллектуальной деятельности;

- проценты по кредиту или займу третьим лицам;

- восстановленные резервы — это деньги, которые компания зарезервировала на случай, если ей не выплатят долг;

- безвозмездно полученное имущество, работы, услуги или права на них.

Что входит в расходы

Перечень расходов на УСН описан в статье 346.16 Налогового кодекса РФ. К ним относятся:

- покупка, строительство, реконструкция и переоборудование основных помещений ( покупка офиса или его ремонт);

- приобретение и формирование нематериальных активов ( например, затраты на производство логотипа);

- закуп сырья и материалов;

- транспортные расходы;

- зарплата сотрудникам;

- страховые взносы и налоги ( кроме налога УСН и НДС, оплаченного неналогоплательщиками НДС, и по операциям, которые не подлежат налогообложению).

Квартальные авансовые платежи отнести к таким расходам не получится. Впишите их в декларацию по итогам года.

Как считается налоговая база

В отличие от фиксированной ставки, база меняется каждый отчётный период. От неё зависит, сколько денег вы отдадите государству. Расходы, которые влияют на размер базы, необходимо правильно подтвердить.

Если налоговая не признает расходы или посчитает, что вы некорректно сформировали базу, налог пересчитают и вас обяжут выплатить недостающую сумму. А ещё добавят штраф — 20% от неуплаченного налога ( пункт 1 статьи 122 НК). Если налоговики посчитают, что вы сделали это умышленно, штраф будет больше — 40% ( пункт 3 статьи 122 НК).

Соблюдайте правила расчёта

Относите к расходам только то, что разрешено. Как мы рассказывали выше, расходы должны попадать под категории, перечисленные в статье 346.16.

Расходы должны быть экономически обоснованы. Есть вероятность, что налоговой придётся объяснить, почему вы купили дизайнеру дорогущий компьютер за пару сотен тысяч рублей, а не за двадцать. Налоговая может не понять, что от этого напрямую зависит, сможет ли дизайнер делать сайты для заказчиков, а компания — получать доход.

Подтверждайте расходы документами. Любой расход должен иметь минимум два подтверждающих документа. Первый — фиксирует сам факт хозяйственной операции. Это может быть акт приёма-передачи или товарная накладная. Второй — доказывает, что деньги по этой операции вы отдали. Если вы работаете по безналу, подойдёт выписка по счёту или платёжное поручение. Заплатили наличными — подготовьте кассовый чек.

Они пригодятся при проверке, когда нужно будет подтвердить правильность ведения учёта.

Расходы должны быть корректно датированы. Расходы на упрощёнке признаются только после их фактической оплаты — это кассовый метод. То есть зарплата сотруднику должна быть отнесена к расходам не в тот день, когда была начислена в бухгалтерской программе, а в день, когда человек получил деньги на руки. Поэтому запись в КУДиР датируется днём, когда деньги ушли со счёта или были выданы из кассы.

Работайте только с добросовестными контрагентами. Налоговая может не принять расходы, если инспекторы посчитают, что вы отправили деньги недобросовестному юрлицу или предпринимателю. Несмотря на то, что по закону вы не обязаны проверять своих контрагентов, на практике из-за этого иногда возникают сложности. ФНС может потребовать увеличить вашу налоговую базу, если вы по неосторожности имели дела с каким-нибудь жуликом.

Сведения о контрагенте должны содержать копии свидетельств о регистрации и постановке на налоговый учёт, дубликаты учредительных документов и выписку из ЕГРЮЛ или ЕГРИП. Обычно этого достаточно, чтобы налоговая не усомнилась в благонадёжности юрлица или предпринимателя.

Кому выгодно применять « Доходы минус расходы»

Есть формула, по которой можно посчитать, выгодно ли использовать этот налоговый режим.

Доходы * 6% = ( Доходы — Расходы) * 15%

Суммы налогов равны, если расходы составляют 60% от доходов. Соответственно, чем больше расходы при УСН, тем меньше будет налог к уплате, при равных доходах предпринимателю будет выгоднее использовать « Доходы минус расходы» вместо режима « Доходы».

Если доля расходов больше 60%, выгодно использовать « Доходы минус расходы».

Пример:

Доходы ИП «Смирнов А. М.» за 3 квартал 2018 года составили 100 000 ₽, а расходы — 65 000 ₽.

Сумма налога при УСН « Доходы» и ставке 6% составит: 100 000×6% = 6 000 ₽.

Сумма налога при УСН « Доходы минус расходы» и ставке 15%: ( 100 000 — 65 000) х 15% = 5 250 ₽.

При таком соотношении Смирнову выгоднее использовать « Доходы минус расходы».

Однако формула и пример не учитывают два важных момента, которые влияют на сумму налога к уплате.

При режиме « Доходы» налог можно уменьшить за счёт страховых взносов. Перечисление страховых взносов за квартал позволяет уменьшить авансовые платежи по налогу. Перечисление страховых взносов за квартал позволяет уменьшить авансовые платежи по налогу. Организации и ИП с сотрудниками могут уменьшать налог до 50%. А ИП без сотрудников могут полностью уменьшить свой налог на уплаченные взносы.

При выборе налогового режима учитывайте, в какой области вы зарегистрированы и работаете. Для некоторых регионов и категорий налогоплательщиков действуют ставки от 5%. Это определяет пункт 2 статьи 346.20 Налогового кодекса РФ, а величину ставок устанавливают на местном уровне.

Как перейти на режим « Доходы минус расходы»

1. Дождитесь, пока закончится налоговый период.

Налоговым периодом считается календарный год, поэтому сменить режим можно только с нового года.

2. Заполните уведомление.

Скачайте и распечатайте форму 26.2−1. Если записи сделаны некорректно, в налоговой документ могут не принять. Вот основные моменты, на которые стоит обратить внимание:

- в строке « Признак налогоплательщика» поставьте « 3»;

- в поле « Переходит на упрощённую систему налогообложения» впишите « 1»;

- во всех незаполненных строках оставьте прочерки;

- проверьте, что в документе стоит подпись руководителя организации и печать ( если есть).

Если вы хотите перейти с УСН «Доходы» на УСН «Доходы минус расходы», используйте форму 26.2−6.

3. Подайте уведомление в налоговую.

Если подаёте документ через представителя ( например сотрудника своей фирмы), в уведомлении должен быть указан документ, подтверждающий его полномочия. При передаче представитель должен приложить его или копию.

В налоговую лучше предоставить уведомление в 2-х экземплярах: один налоговики заберут, а второй останется у вас с отметкой и принятии. Он пригодится, если нужно будет подтвердить, что ваше уведомление приняли и новый налоговый режим для вас наступил.

4. Начните использовать новый налоговый режим.

Ждать ответного уведомления от налоговиков не нужно. Просто начните считать налоги в соответствии с режимом « Доходы минус расходы» в новом календарном году.

Коротко

- Режим « Доходы минус расходы» позволяет платить налог с разницы между расходами и доходами.

- Ставка при этом режиме — 15%, но для некоторых регионов и налогоплательщиков она ниже — от 5%.

- В расходах и доходах разрешено учитывать не все операции, а только те, которые описаны в статьях НК.

- Для налогового учёта используется « Книга учёта доходов и расходов» ( КУДиР).

- Расходы в КУДиР должны входить в установленный перечень, быть обоснованы, подкреплены документами и корректно датированы.

- Не лишним будет проверить контрагента.

- Если налоговая не признаёт расходы в декларации или посчитает, что вы некорректно сформировали налоговую базу, налог пересчитают и обяжут выплатить недостающую сумму и пени.

- «Доходы минус расходы» — выгодно, если доля расходов больше 60%. Это общее правило, нужно учесть налоговую ставку вашего региона и наличие сотрудников.

- Чтобы перейти на «Доходы минус расходы», до конца года подайте уведомление в налоговую. С 1 января вы можете применять новый режим.

Полезная рассылка для бизнеса

Рассказываем про налоги, законы, чужой опыт и полезные инструменты для бизнеса. Оставьте свою почту и получите в подарок книгу «Сила эмоционального интеллекта».

Читайте также: