Продажа предприятия как имущественного комплекса усн

Опубликовано: 10.05.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

ИП (УСН с налоговой ставкой 6%) продает объект коммерческой недвижимости дешевле кадастровой стоимости. Период владения менее пяти лет. Кадастровая стоимость 15 000 000 руб. В договоре купли-продажи цена 3 500 000 руб. Балансовая стоимость - 3 000 000 руб. Как отразить в бухгалтерском и налоговом учете ИП доначисление продажной стоимости до кадастровой (проводки)? Какие налоги должен заплатить ИП? Может ли отчет независимого оценщика помочь избежать дополнительных налогов?

По данному вопросу мы придерживаемся следующей позиции:

В данном случае доходы от продажи коммерческой недвижимости следует рассматривать как доходы ИП от осуществления предпринимательской деятельности, облагаемые в рамках УСН.

Налоговую базу по УСН, как и выручку в бухгалтерском учете, будет формировать цена продажи, установленная сторонами в договоре купли-продажи, - 3 500 000 руб. Необходимости доначисления дохода до кадастровой стоимости мы не видим.

Обоснование позиции:

Применение УСН индивидуальными предпринимателями предусматривает их освобождение от обязанности по уплате НДФЛ в отношении доходов, полученных от предпринимательской деятельности, за исключением налога, уплачиваемого с доходов в виде дивидендов, а также с доходов, облагаемых по налоговым ставкам, предусмотренным п.п. 2 и 5 ст. 224 НК РФ (т.е. 35% и 9%) (п. 3 ст. 346.11 НК РФ).

В свою очередь, налогообложение доходов физического лица, в т.ч. имеющего статус ИП и применяющего УСН, не являющихся доходами от предпринимательской деятельности, производится в рамках главы 23 НК РФ "НДФЛ" (п. 1 ст. 41 НК РФ).

Однако нормы НК РФ не дают определения предпринимательской деятельности (п. 1 ст. 11 НК РФ). В связи с чем вопрос налогообложения доходов от продажи имущества, принадлежащего физическому лицу, зарегистрированному в качестве ИП, нередко вызывает споры. Несмотря на разъяснения Минфина и ФНС России, выделить какой-то универсальный, единый для всех случаев алгоритм квалификации доходов от продажи собственного имущества таким физлицом проблематично.

Объясняется это в том числе тем, что имущество индивидуального предпринимателя и физического лица юридически не разграничено*(1).

Письмом ФНС России от 07.05.2019 N СА-4-7/8614@ до налоговых органов доведен обзор судебной практики по данному вопросу.

Со ссылками на Конституцию РФ и ст.ст. 2, 23 ГК РФ налоговая служба указывает, что владение, пользование, а также распоряжение имуществом не рассматривается само по себе в качестве признака предпринимательской деятельности, а рассматривается как осуществление правомочий собственника.

В то же время при получении физическим лицом доходов от деятельности, не относимой им к предпринимательской, но подлежащей квалификации в качестве таковой, на указанное лицо будет распространяться соответствующий режим налогообложения, установленный НК РФ для индивидуальных предпринимателей (п. 2 ст. 11 НК РФ).

Здесь же обобщены и общие признаки, свидетельствующие об осуществлении физическим лицом предпринимательской деятельности (п. 1), а также признаки, не позволяющие квалифицировать деятельность физического лица в качестве предпринимательской (п. 3).

Так, к числу первых отнесены цель приобретения (получения, изготовления) гражданином имущества, от которого им был получен доход, с учетом в том числе назначения этого имущества, исходя из функциональных характеристик такого объекта, а также использовалось ли ранее гражданином в предпринимательских целях реализованное имущество. Приобретение гражданином имущества, имеющего предпринимательское назначение (не предназначенного для использования в личных целях), рассматривается как характерный признак предпринимательской деятельности (в том числе судами).

При этом ФНС отмечает, что в каждом конкретном случае вопрос о наличии признаков предпринимательской деятельности рассматривается отдельно - в зависимости от вида недвижимого имущества, его целевого назначения (жилое и нежилое) и характера его использования (для личных либо коммерческих целей), его количества, площади, периодичности заключения сделок и иных фактических обстоятельств. Смотрите, например, определение Верховного Суда Республики Карелия от 21.08.2017 по делу N 33а-2825/2017, подтверждающее, что в любом случае вопрос о квалификации той или иной деятельности физических лиц в качестве предпринимательской разрешается правоприменительными органами на основании фактических обстоятельств конкретного дела.

В данном случае объектом продажи является нежилая недвижимость коммерческого назначения. Причем, как мы понимаем, использовавшаяся ИП в предпринимательской деятельности, о чем свидетельствует и наличие его балансовой стоимости (т.е. принятие к налоговому и бухгалтерскому учету в качестве актива) (например, письмо Минфина России от 19.12.2017 N 03-11-11/84868). Что также предполагает приобретение недвижимости в статусе ИП (само по себе сказанное не является признаком предпринимательства, но может являться дополнительным аргументом в совокупности с иными обстоятельствами).

С учетом обобщенной ФНС судебной практики и разъяснений официальных органов*(2) считаем, что в данном случае есть все основания для отнесения дохода от продажи коммерческой недвижимости к доходам ИП от осуществления предпринимательской деятельности, облагаемым в рамках УСН.

Такие доходы формируют налоговую базу по УСН в качестве выручки от реализации на день оплаты (поступления денежных средств или погашения задолженности иным способом) (п. 3 ст. 38, п. 1 ст. 39, п. 1 ст. 248, п. 1 ст. 249, ст. 346.15, п. 1 ст. 346.17, п. 1 ст. 346.18 НК РФ).

Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары, выраженные в денежной и (или) натуральной формах (п. 2 ст. 249 НК РФ).

При этом положения ст. 346.18 НК РФ не обязывают формировать налоговую базу в отношении доходов от реализации недвижимости, полученных в денежной форме, исходя из ее рыночной цены или кадастровой стоимости, равно как не определяют и последствий продажи земли ниже соответствующих значений.

Положения ст. 214.10 НК РФ, устанавливающие особенности определения налоговой базы, исчисления и уплаты налога по доходам, полученным от продажи недвижимого имущества, требующие учитывать кадастровую стоимость проданной недвижимости на 1 января года продажи (п. 2 ст. 214.10 НК РФ), применимы исключительно к доходам, облагаемым НДФЛ. Что в данном случае считаем маловероятным.

То есть при расчете налоговых обязательств по УСН учитываются фактически полученные налогоплательщиком доходы, установленные договором купли-продажи и подтвержденные первичными документами (ст. 346.24 НК РФ, п. 1.1 Порядка заполнения Книги учета доходов и расходов организаций и ИП, применяющих УСН, утвержденного приказом Минфина России от 22.10.2012 N 135н). То же самое касается и дохода, признаваемого в бухгалтерском учете (п.п. 6, 12 ПБУ 9/99 "Доходы организации")*(3). Стоит заметить, что в бухгалтерском учете доход определяется исходя из договорной стоимости вне зависимости от применяемой продавцом системы налогообложения, в том числе при ОСНО (в рамках которой ИП уплачивают НДФЛ).

Таким образом, налоговую базу по УСН, как и выручку в бухгалтерском учете, будет формировать доход в размере цены, согласованной сторонами в договоре купли-продажи, - 3 500 000 руб. Необходимость доначисления дохода до кадастровой стоимости объекта продажи отсутствует.

Что касается отчета независимого оценщика, то, полагаем, само по себе его наличие вряд ли может изменить налоговые обязательства ИП, учитывая свободу договора (ст. 421 ГК РФ). По общему правилу для целей налогообложения цены, применяемые в сделках, сторонами которых являются лица, не признаваемые взаимозависимыми, а также доходы (прибыль, выручка), получаемые лицами, являющимися сторонами таких сделок, признаются рыночными (п. 1 ст. 105.3 НК РФ). С учетом цены договора, говорить о контролируемых сделках в данном случае не приходится, даже если продажа будет произведена взаимозависимому лицу (ст. 105.14, п. 1 ст. 105.17 НК РФ)*(4). Заметим, контроль соответствия цен, примененных в контролируемых сделках, рыночным ценам не может быть предметом выездных и камеральных проверок.

Тем не менее наличие независимой оценки, на наш взгляд, может служить подтверждением реальности сделки, например, в случае возникновения у налогового органа предположений об искажении сведений о фактах хозяйственной жизни, об объектах налогообложения, подлежащих отражению в налоговом и (или) бухгалтерском учете либо налоговой отчетности ИП (п. 1 ст. 54.1, п. 5 ст. 82 НК РФ, смотрите также письмо ФНС России от 31.10.2017 N ЕД-4-9/22123@).

Обращаем внимание, что сказанное является нашим экспертным мнением и исключить вероятность иного подхода у контролирующих органов к квалификации дохода от продажи коммерческой недвижимости (с учетом имеющейся у них информации и доказательств) мы в данном случае не можем.

Рекомендуем также ознакомиться с материалами:

- Вопрос: Физическое лицо имеет в собственности участки. Договор заключен между физическим лицом и покупателями. Земельный участок приобретен после регистрации в качестве ИП для перепродажи после разделения. Деятельность по продаже участков осуществляется на систематической основе. Физическое лицо не может использовать участки для личных нужд, какой необходимо платить налог: 13% или 6% с УСН? Если НДФЛ, то от какой суммы рассчитывается налог в случае, если участок продается ниже рыночной стоимости и кадастровой стоимости? Как будет определяться налоговая база при УСН, если земля будет продана ниже рыночной и кадастровой стоимости? (ответ службы Правового консалтинга ГАРАНТ, март 2020 г.);

- Вопрос: Физическое лицо в марте 2016 г. приобрело коммерческую нежилую недвижимость. В июне 2019 г. физическое лицо зарегистрировалось в качестве индивидуального предпринимателя - система налогообложения УСН (с полученных доходов). С июня 2019 г. ИП начал использовать принадлежащую ему коммерческую недвижимость в предпринимательской деятельности. Какие налоги заплатит ИП при продаже данного объекта? Следует ли применять ст. 217 НК РФ - 70% от кадастровой стоимости? Какая сложится ситуация с налогами, если ИП прекратит свою деятельность и физическое лицо реализует данный объект? (ответ службы Правового консалтинга ГАРАНТ, декабрь 2019 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Лазарева Ирина

Ответ прошел контроль качества

22 августа 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

-------------------------------------------------------------------------

*(1) Гражданское законодательство не разделяет имущество физического лица на имущество, принадлежащее ему исключительно как гражданину, и имущество, принадлежащее ему исключительно как ИП (постановление Конституционного Суда РФ от 17.12.1996 N 20-П). Получение статуса ИП не обособляет часть имущества гражданина, поскольку факт его государственной регистрации в качестве ИП не "создает" его как новое отдельное лицо с обособленным имуществом, а предпринимательская деятельность гражданина по-прежнему является деятельностью самого гражданина.

Законодательство о налогах и сборах также не устанавливает для физических лиц, участвующих в сделках по купле-продаже принадлежащего им на праве собственности имущества, обязательного наличия статуса ИП.

В связи с этим наличие у физического лица статуса ИП не всегда свидетельствует о том, что любая деятельность, осуществляемая таким лицом, является предпринимательской. И наоборот - отсутствие статуса ИП у физлица не означает, что он не может получить доход от предпринимательской деятельности (п. 2 ст. 11 НК РФ, письма Минфина России от 24.05.2017 N 03-04-05/31781, от 01.08.2013 N 03-04-05/30868).

*(2) Подробнее в материале Энциклопедия решений. Налогообложение доходов ИП от продажи имущества, используемого в предпринимательских целях при УСН.

*(3) Стоит заметить, что ИП, в частности применяющие УСН, вправе не вести бухгалтерский учет (п. 1 ч. 2 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете", ст. 346.24 НК РФ, письмо Минфина России от 17.07.2013 N 03-11-11/27954). Безусловно, сказанное не означает, что ИП лишены возможности вести бухгалтерский учет при желании.

*(4) Дополнительно смотрите Вопрос: Организация продает недвижимое имущество (кадастровая стоимость которого определена) взаимозависимому физическому лицу. Организация является ООО и применяет УСН. Стоимость сделки по договору, как и кадастровая стоимость имущества, ниже порогового значения, установленного в п. 3 ст. 105.14 НК РФ. Других сделок между организацией и этим физическим лицом (резидентом РФ) в текущем году заключать не планируется. Каковы налоговые риски со стороны организации при условии, что стоимость имущества по договору ниже кадастровой стоимости? (ответ службы Правового консалтинга ГАРАНТ, март 2020 г.).

Способ продажи зависит от того, что стороны считают бизнесом. Можно продать юридическое лицо, весь имущественный комплекс предприятия или распродать имущество по частям.

Продажа юридического лица. Продажа юридического лица — передача контроля над компанией. То есть реализация акций или долей в уставном капитале.

Этот способ продажи бизнеса удобен для обеих сторон. Продавец передает компанию со всем имуществом и больше не задумывается о связанных с ней проблемах. Покупатель, в свою очередь, приобретает бизнес, полностью готовый к работе.

Продажа имущественного комплекса. Если же воспринимать бизнес, как набор активов, то можно продать предприятие как имущественный комплекс. При этом новый собственник получает здания, оборудование, материалы и права на товарные знаки. К нему переходит и вся задолженность предприятия кроме налоговой.

Но, продав все имущество, собственники юридического лица сохраняют контроль над компанией и могут заниматься другими видами деятельности.

Продажа имущества по частям. В этом случае стороны заключают несколько договоров купли-продажи: например, отдельно на недвижимость, оборудование, транспорт, запасы сырья или товаров.

Продажу активов по отдельности удобно использовать, когда покупатель хочет купить бизнес, но ему не нужно все оборудование и сырье или он не хочет разбираться в расчетах с контрагентами.

Физическое лицо. При продаже долей в ООО или акций физические лица платят НДФЛ по ставке 13%. Если вы налоговый резидент РФ, то есть живете в стране более 183 дней в году, то можете сделать имущественный вычет. Вычесть из выручки от продажи документально подтвержденные:

-

расходы на покупку акций или долей при создании общества;

расходы на дополнительные вклады в уставный капитал во время его существования.

Также, согласно разъяснениям Минфина, доход физического лица можно уменьшить на проценты по кредиту, которые брали для покупки доли.

Если невозможно подтвердить расходы на приобретение акций или долей, то можно воспользоваться фиксированным вычетом — 250 000 ₽.

Юридическое лицо. Платит при продаже акций или долей налог на прибыль, ставка — 20%. Чтобы определить налоговую базу, из выручки от продажи вычитают стоимость покупки и расходы на сделку. Например, услуги посредников или нотариуса.

Начислять НДС не требуется: в данном случае не возникает облагаемая база по этому налогу. Других обязательных платежей при продаже готового бизнеса с помощью смены собственника нет.

К способу часто прибегают крупные компании, у которых несколько видов деятельности. После продажи имущественного комплекса собственники сохраняют контроль над организацией и могут заниматься другими направлениями бизнеса.

При продаже бизнеса как имущественного комплекса продавец платит НДС и налог на прибыль.

Налог на добавленную стоимость. Для НДС доход считают отдельно по каждому объекту. Но на практике готовые бизнесы оценивают не только по стоимости имущества, но и по другим критериям. Например, качество управления, деловые связи, квалификация сотрудников.

Поэтому цена предприятия в целом не равна совокупной стоимости отдельных зданий или станков. Если бизнес работает успешно, то его рыночная цена выше балансовой, компания убыточна и плохо управляется — напротив, ниже.

Чтобы учесть этот момент, для расчета НДС стоимость каждого актива умножают на поправочный коэффициент. Его считают так: делят фактическую цену продажи на балансовую стоимость активов.

При продаже имущественного комплекса применяют специальную ставку НДС — 16,67%. Датой отгрузки для начисления налога считают день государственной регистрации права покупателя на имущественный комплекс.

Если же продавец получил аванс, то платит с него налог по стандартной ставке 20%, а в дату смены собственника может предъявить эту сумму к вычету.

Если же в собственности компании есть товары, которые облагаются по льготной ставке 10%, то к ним тоже применяют ставку 16,67%. Чтобы сэкономить на НДС, можно не включать такие товары в имущественный комплекс и оформить продажу отдельным договором.

Налог на прибыль. Чтобы определить доход для налога на прибыль, нужно из цены продажи вычесть чистые активы. Их рассчитывают так: из стоимости активов вычитают связанные с ними обязательства.

В Налоговом кодексе РФ нет указаний на то, как именно оценивать чистые активы. Поэтому продавец может использовать как балансовую, так и рыночную цену. В последнем случае требуется подтверждение — отчет независимого оценщика.

Также продавец может вычесть из базы по ННП расходы, которые потребовались для продажи имущества: например, на оценку или регистрацию сделки. Для этого в договоре указывают, что все перечисленные виды расходов несет продавец.

Один из способов продать бизнес – это реализовать предприятие целиком как единый имущественный комплекс. Этот процесс имеет свои особенности, знать которые будет нелишним как продавцу, так и покупателю.

Предприятие – это имущественный комплекс, предназначенный для предпринимательской деятельности. В его состав входят все виды имущества, которые могут быть использованы для работы (ст. 132 ГК РФ).

Правовые особенности сделки

По договору купли-продажи предприятия продавец обязуется передать в собственность покупателя предприятие в целом как имущественный комплекс (п. 1 ст. 559 ГК РФ). Такой договор регулируется нормами параграфа 8 главы 30 Гражданского кодекса. Следует отметить, что имущественный комплекс является объектом недвижимости. Поэтому к отношениям, связанным с его продажей, применяются правила, регулирующие продажу недвижимости. Если же по каким-либо моментам такие правила отсутствуют, руководствоваться следует общими положениями о купле-продаже товаров (п. 2 ст. 549 ГК РФ).

Говоря о предприятии как об имущественном комплексе, необходимо отметить, что состав его элементов определяется соглашением сторон. Однако при этом необходимо сохранить ту целостность имущественного комплекса, которая необходима для предпринимательской деятельности (ст. 132, п. 1 ст. 559 ГК РФ).

Также законом установлены весьма жесткие требования к форме договора купли-продажи предприятия. Он должен быть письменным и подлежит обязательной государственной регистрации (п. 3 ст. 560 ГК РФ). Заключенным он считается только с момента такой регистрации.

Договор продажи предприятия отличается от договора продажи недвижимости двумя особенностями. Первая – он всегда сопровождается уступкой прав требований продавца покупателю. Вторая – продавец переводит на покупателя долги, что требует согласия кредиторов. Поэтому Гражданский кодекс определяет особый порядок уведомления кредиторов и получения их согласия на продажу предприятия, а также последствия нарушения этого порядка (ст. 562 ГК РФ).

Кроме того, существует еще одна особенность договора купли-продажи предприятия (ст. 566 ГК РФ). Как и другие виды договоров, в ряде случаев он может быть признан недействительным, изменен или расторгнут. При этом полученное по нему имущество стороны (или одна из сторон) обязаны возвратить. Однако к договору купли-продажи предприятия эти правила могут применяться, только если указанные последствия существенно не нарушают:

- права и охраняемые законом интересы кредиторов продавца и покупателя;

- права и охраняемые законом интересы кредиторов других лиц;

- не противоречат общественным интересам.

В процедуре заключения договора купли-продажи предприятия можно выделить несколько этапов.

Этап 1. Принятие решения о купле-продаже полномочным органом юридического лица . Практически во всех случаях данный договор является для продавца (покупателя) крупной сделкой. Ведь он повлечет отчуждение (приобретение) имущества, стоимость которого, вероятнее всего, превысит 25 процентов балансовой стоимости активов компании на дату совершения сделки.

Крупную сделку должен одобрить cовет директоров в случае, если цена сделки составляет от 25 до 50 процентов балансовой стоимости активов предприятия, или Общее собрание акционеров (участников), если цена сделки больше половины стоимости активов компании (ст. 79 Федерального закона «Об акционерных обществах», ст. 46 Федерального закона «Об обществах с ограниченной ответственностью»).

Этап 2. Подготовка документов, которые являются неотъемлемой частью договора купли-продажи предприятия . Такими документами являются (ст. 561 ГК РФ):

- Акт инвентаризации. Он должен быть составлен на основании инвентаризации, которая проводится до продажи предприятия. Ее результаты определяют состав и стоимость продаваемого предприятия (п. 1 ст. 561 ГК РФ).

- Аудиторское заключение о составе и стоимости предприятия.

- Реестр всех обязательств, включаемых в состав предприятия. В нем указываются все кредиторы, характер, размер и сроки исполнения их требований.

- Бухгалтерский баланс. Перед продажей должен быть составлен отдельный баланс имущественного комплекса. При этом до продажи его данные включаются в состав официальной бухгалтерской отчетности собственника предприятия.

Этап 3. Уведомление кредиторов . Как было отмечено ранее, стороны обязаны оповестить кредиторов о продаже предприятия до его передачи покупателю (п. 1 ст. 562 ГК РФ). На практике уведомление уполномоченному лицу кредитора вручается нарочным либо просто отправляют заказное письмо с обратным уведомлением. По общему правилу кредиторов уведомляет продавец предприятия, однако по соглашению сторон это может сделать и покупатель.

Кредиторы, не давшие согласие на перевод долга, могут потребовать, чтобы обязательства перед ними продавец исполнил досрочно и возместил причиненные этим убытки. Также кредиторы вправе обратиться в суд для признания договора продажи предприятия недействительным полностью или частично (постановление ФАС Дальневосточного округа от 13 февраля 2004 г. по делу № Ф03-А73/04-1/32, постановление ФАС Московского округа от 20 октября 2004 г. по делу № КА-А40/8486-04-П).

Кредитор, получивший уведомление, может воспользоваться своими правами в течение трех месяцев со дня его получения. А кредитор, до которого уведомление не дошло, – в течение года, считая с даты, когда он узнал или должен был узнать о продаже.

Этап 4. Подписание договора купли-продажи предприятия сторонами. Договор должен быть подписан обеими сторонами. К нему прикладываются все вышеперечисленные документы. В западной договорной практике договоры о продаже бизнеса представляют собой настоящие переплетенные тома, содержащие несколько сотен или даже тысяч страниц.

Существенными условиями такого договора являются предмет (то есть сам имущественный комплекс) и те условия, согласования которых в письменной форме потребовала одна из сторон сделки.

В параграфе 8 главы 30 Гражданского кодекса отсутствуют какие-либо специальные правила относительно цены продаваемого предприятия. Однако это условие также является существенным. Поэтому в данном случае применяется статья 555 Гражданского кодекса, которая посвящена вопросам цены в договоре продажи недвижимости. Из этой нормы можно сделать такой вывод: договор продажи предприятия является заключенным, если в нем есть согласованное сторонами в письменном виде условие о цене. Причем эта цена должна учитывать стоимость всех видов имущества, входящего в состав предприятия*.

Этап 5. Государственная регистрация договора купли-продажи предприятия . На данном этапе учреждение юстиции регистрирует договор по месту регистрации предприятия как имущественного комплекса.

Этап 6. Фактическая передача имущественного комплекса покупателю . Она осуществляется на основании передаточного акта. С даты его подписания сторонами предприятие считается переданным покупателю.

В передаточном акте должны быть указаны данные о составе предприятия, сведения об уведомлении кредиторов. Также в него вносят данные о выявленных недостатках переданного имущества. Кроме того, в акте может быть перечислено имущество, обязанности по передаче которого продавец не исполнил ввиду его утраты.

При этом подготавливать предприятие к передаче, а также составлять передаточный акт обязан продавец, если иное не предусмотрено договором (п. 1 ст. 563 ГК РФ).

В состав имущественного комплекса зачастую входят отдельные объекты недвижимости. Переход прав на предприятие приводит соответственно к смене собственника и этих помещений (п. 2 ст. 22 Федерального закона «О государственной регистрации недвижимого имущества и сделок с ним»). Поэтому на практике одновременно с регистрацией договора купли-продажи предприятия регистрируется и переход права собственности на недвижимость.

«Комплекс с недостатками»

Возможны ситуации, когда покупатель получает имущественный комплекс с недостатками. Какие права в данном случае есть у покупателя?

Во-первых, недостатки имущества либо его утрата могут быть выявлены уже при передаче с их указанием в передаточном акте. В этом случае покупатель имеет право требовать от продавца соответствующего уменьшения покупной цены. Договор продажи предприятия может предусматривать право предъявлять продавцу и иные требования. Однако в этом случае покупатель будет лишен возможности требования снижения цены.

Во-вторых, покупатель вправе требовать уменьшить цену, если в составе предприятия ему были переданы обязательства продавца, не указанные в договоре продажи или передаточном акте. Правда, продавец может доказать, что покупатель знал о наличии таких обязательств. Если это ему удастся, покупатель лишается права требовать уменьшения цены предприятия.

В-третьих, покупателю, обнаружившему недостатки имущества (или отсутствие отдельных его видов), рекомендуется уведомить об этом продавца. Последний может незамедлительно заменить его на имущество надлежащего качества (или предоставить недостающее).

Процесс купли-продажи бизнеса как для продавца, так и для покупателя связан со значительными финансовыми и репутационными рисками. Чтобы их нивелировать, можно рекомендовать:

- проводить комплексную диагностику бизнеса (due diligence) перед его покупкой;

- привлечь профессионального оценщика, чтобы он определил действительную рыночную стоимость предприятия;

- детально продумать и согласовать с контрагентом пошаговый алгоритм приобретения бизнеса;

- максимально подробно регламентировать все существенные условия покупки в тексте договора. Особенно это касается условий о составе имущественного комплекса, распределения прав и обязанностей сторон по исполнению сделки, порядка фактической передачи имущества и т. д.

- заранее продумать неформальный процесс передачи «рулевого управления» во взаимоотношениях с клиентами, партнерами и сотрудниками приобретаемого предприятия. Ведь помимо юридического контроля над компанией и ее активами покупателю важно сохранить работающую бизнес-структуру. Как раз для этого он должен заранее узнать о таких неформальных моментах, как кадровая политика на предприятии, особенности отношений с поставщиками и потребителями, деловая репутация и проч.

Только соблюдая на всех этапах сделки купли-продажи предприятия эти правила и обеспечив ее грамотное юридическое сопровождение, можно рассчитывать на позитивный результат.

Госпошлина при покупке предприятия

«Юридическая консультация относительно продажи предприятия будет неполной, если не упомянуть о госпошлине, уплачиваемой при смене его собственника. Покупателю необходимо будет уплатить пошлину за регистрацию:

- прав на предприятие как имущественный комплекс;

- договора об отчуждении предприятия как имущественного комплекса;

- ограничений (обременений) прав на предприятие как имущественный комплекс.

Госпошлина составляет 0,1 процента от стоимости имущества, имущественных и иных прав, входящих в состав имущественного комплекса. Однако ее совокупный размер не может превышать 30 000 рублей (подп. 19 п. 1 ст. 333.33 НК РФ)».

Юлия Антошкина, юрист ЗАО НПО «Химсинтез», генеральный директор Ассоциации производителей и потребителей денатурированной продукции «ДенАлко»

* Брагинский М.И., Витрянский В.В. Договорное право. Договоры о передаче имущества. М.: Статут, 2002. Кн. 2. С. 137.

Сергей Рыбаков, руководитель юридической практики Консалтинговой группы «Тензор»

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Что собой представляет предприятие как имущественный комплекс?

Какие правовые и другие особенности нужно учитывать при продаже предприятия как имущественного комплекса?

Что надо знать об уплате НДС при продаже предприятия как имущественного комплекса?

Как считать налог на прибыль при продаже предприятия как имущественного комплекса?

Как считать единый налог при применении УСН при продаже предприятия как имущественного комплекса?

В каких ситуациях продавать предприятие как имущественный комплекс выгодно?

Продажа предприятия как имущественного комплекса — непростая операция. Проводится она не часто. И тем не менее иногда продажа предприятия не по частям, а единым комплексом — самое рациональное и выгодное решение. В этом случае необходимо знать правовые, налоговые и финансовые особенности такой сделки. Проанализируем самые важные из них.

Что собой представляет предприятие как имущественный комплекс?

Предприятие как имущественный комплекс включает в себя все виды имущества, предназначенные для его деятельности, включая земельные участки, здания, сооружения, оборудование, инвентарь, сырье, продукцию, права требования, долги, а также права на обозначения, индивидуализирующие предприятие, его продукцию, работы и услуги (коммерческое обозначение, товарные знаки, знаки обслуживания), и другие исключительные права, если иное не предусмотрено законом или договором.

Предприятие в целом как имущественный комплекс признается недвижимостью и может быть объектом купли-продажи, залога, аренды и других сделок, связанных с установлением, изменением и прекращением вещных прав[1]. По договору продажи предприятия продавец обязуется передать в собственность покупателя предприятие в целом как имущественный комплекс, за исключением прав и обязанностей, которые продавец не вправе передавать другим лицам[2].

Продать предприятие можно не только в ходе обычной его работы, но и в целях восстановления платежеспособности должника[3].

Следует различать продажу отдельных активов (основных средств, незавершенного производства, материалов, товаров и т. п.) и продажу предприятия в целом как имущественного комплекса. Продажа предприятия как имущественного комплекса не равнозначна продаже 100% акций (долей) этого предприятия, как и не равнозначна продаже имущества по частям.

Какие правовые и другие особенности связаны с такой сделкой?

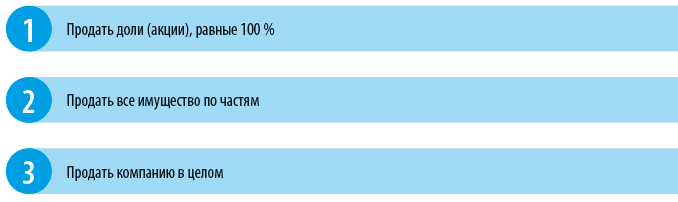

Предположим, собственник компании решил продать ее. Есть 3 способа сделать это:

У каждого из этих способов разные правовые последствия. Рассмотрим их.

Способ 1. Продажа долей (акций), равных 100%.

• собственник получает деньги и больше не имеет никакого отношения к данной организации;

• персонал остается в организации, у которой будет новый собственник. То есть по факту новый собственник получит и персонал предприятия;

• все деловые связи юридически останутся на компании, и она сможет без остановки продолжать свою деятельность;

• согласие кредиторов на такую операцию не нужно;

• имущество отдельно не передается, не регистрируется. Данные о смене собственника подаются в регистрирующий налоговый орган и отражаются в ЕГРЮЛ;

• нет налоговых последствий, привязанных к стоимости имущества организации.

К сведению

В связи с продажей акций (долей) нужно будет уплатить НДФЛ или налог на прибыль, если продавец акций (долей) — юридическое лицо.

Способ 2. Продажа всего имущества по частям.

• собственник остается собственником своей организации, но в этой организации уже не будет никакого имущества, только поступающие средства от продажи активов;

• остаются долги организации, которые нужно будет погашать отдельно;

• согласовывать с кредиторами продажу имущества не нужно;

• в компании, не имеющей имущества, остается персонал организации;

• все деловые связи и юридически, и фактически остаются у компании, распродавшей имущество;

• чтобы продолжить (возобновить) деятельность, компании, скорее всего, потребуется время на стартовый период (приобретение нового оборудования, сырья, материалов и т. п.);

• продажу движимого имущества регистрировать не надо, кроме транспортных средств. Регистрировать нужно будет продажу недвижимости;

• госпошлина при продаже недвижимости составит в общем случае 22 000 руб. за каждый объект;

• налоговые обязательства возникают в отношении каждого продаваемого актива.

Способ 3. Продажа компании в целом (как имущественного комплекса).

• собственник останется собственником своей организации, которая юридически не прекратит свою деятельность;

• активов и пассивов в организации уже не будет;

• чтобы долги перешли покупателю, потребуется согласие кредиторов. То есть какие-то задолженности могут остаться на продавце бизнеса. Налоговые обязательства, начисленные до совершения сделки, в любом случае остаются на продавце предприятия[4];

• остается персонал организации;

• для возобновления деятельности потребуется время, необходимое для организации производственного процесса заново;

• нужна как предварительная регистрация прав на предприятие как имущественный комплекс, так и регистрация продажи предприятия как имущественного комплекса;

• госпошлина при продаже предприятия как имущественного комплекса — 0,1 % стоимости имущества, имущественных и иных прав, входящих в состав предприятия как имущественного комплекса, но не более 60 000 руб.;

• при продаже предприятия как имущественного комплекса НДС облагается каждый вид имущества.

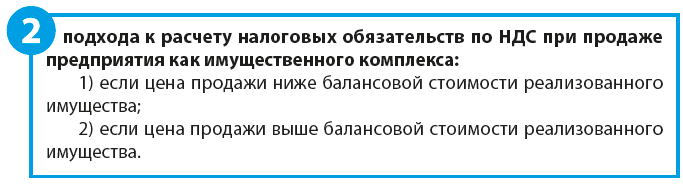

Как считать НДС при продаже предприятия как имущественного комплекса?

Операция по продаже предприятия как имущественного комплекса не освобождается от НДС[5].

Налоговая база при продаже предприятия как имущественного комплекса рассчитывается отдельно по каждому виду активов.

Что это означает на практике?

Все имущество компании, которым она владеет, распределяется по группам. В качестве самостоятельных позиций выделяются:

• прочие виды имущества производственного и непроизводственного назначения;

• сумма дебиторской задолженности;

• стоимость ценных бумаг;

• другие позиции активов баланса.

В обоих случаях необходимо использовать специальный поправочный коэффициент (К).

[1] Статья 132 Гражданского кодекса РФ (далее — ГК РФ).

[2] Статья 559 ГК РФ.

[3] Статья 110 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» (в ред. от 30.12.2020).

[4] Письмо Департамента налоговой политики Минфина России от 28.01.2002 № 04-01-10/1-10.

[5] Подпункт 1 п. 1 ст. 146, ст. 158 Налогового кодекса РФ (далее — НК РФ).

Д. В. Кислов,

канд. экон. наук

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 2, 2021.

Содержание:

- Юридическая специфика сделки: основные понятия

- Основания для заключения договора продажи предприятия

- Алгоритм продажи предприятия имущественного комплекса

- Инвентаризация

- Кредиторы

- Передаточный акт

- Ответственность и обязанности продавца и покупателя

- Что делать, если купил комплекс с недостатками

- Решающие критерии при заключении договора продажи компании

- Дополнительные платежи

- Рекомендации

Вопрос о заключении сделки продажи предприятия имущественного комплекса возникает довольно часто и во многих сферах предпринимательства. Совокупность мероприятий, позволяющих передать то или иное производство в ведение клиента, предполагает свои характерные черты, которые будет полезно изучить как поставщику, так и заказчику.

Юридическая специфика сделки: основные понятия

Следует заметить, что при его отчуждении под объектом торговой операции понимается именно весь процесс осуществления компанией ее профессиональной деятельности, целью которой является извлечение прибыли.

Более того, под словосочетанием «реализация бизнеса» стоит понимать передачу субъекта хозяйственной деятельности, а именно организации как имущественного комплекса, который используется в проведении предпринимательства (согласно положениям гражданского кодекса РФ). Ниже представлены некоторые его составляющие, предназначаемые для нормального функционирования того или иного производства:

- Недвижимость (здания, земельные участки, строения и сооружения);

- Движимость (сырье, оборудование, инвентарь, продукция);

- Права требования и пользования, обязанности;

- Некоторые исключительные права (например, на средства индивидуализации).

Основания для заключения договора продажи предприятия

Официальный документ по продаже фирмы, согласно ГК РФ, обязует продающую сторону предоставить заведение в собственность покупателя.

Если достигнута договоренность по всем значимым пунктам соглашения, то оно по российскому гражданскому законодательству будет считаться заключенным. Поэтому нужно однозначно определить, какие положения являются существенными при принятии решения по данному контракту. К ним относятся:

- информация о предмете самого соглашения;

- условия цены.

Договор продажи предприятия заключается в письменной форме путем составления одного документа, подписанного сторонами. При этом к договору продажи предприятия предъявляется особое требование – такой договор подлежит обязательной государственной регистрации. При несоблюдении данного требования договор считается не заключенным.

Алгоритм продажи предприятия имущественного комплекса

Для того чтобы грамотно провести мероприятия по реализации офиса в пользу контрагента, необходимо ознакомиться со всеми этапами оформления соответствующего контракта:

- определить, что входит в состав и какая стоимость продаваемого заведения;

- заключить правовой договор купли-продажи;

- уведомить кредиторов;

- провести процедуру его передачи;

- зарегистрировать законность перехода права собственности.

Инвентаризация

Первоначально, предпринимателю нужно провести полную опись имущества, для того чтобы определить содержание и стоимость общего целого. Сам процесс включает в себя составление и рассмотрение протокола инвентаризации, бухгалтерского баланса. Целью является обеспечение достоверности фактических данных и сведений бухгалтерского учёта.

Все проводится в обязательном порядке и подразумевает конкретную последовательность действий:

- по проверке наличия продукции,

- оценки его качества,

- состояния финансовых долгов организации

В отдельных случаях вам понадобится протокол от независимого аудитора, содержащий вывод о составе и стоимости, список всех задолженностей, с указанием кому задолжали, характер такого долга, размер и сроки погашения по всем требованиям. Подобная работа должна быть проведена заблаговременно до составления и подписания контракта.

Кредиторы

Следующий пункт – это конкретное письменное уведомление заимодавцев по долгам, которые имеет компания. После информирования он вправе:

- дать свое согласие по переводу задолженностей;

- настоять на прекращении или исполнении обязательств досрочно, в случае возникновения убытков — требовать их возмещение у продавца, а также появляется возможность признать недействительным часть или весь текст.

Срок осуществления вышеуказанных правомочий кредитора равен трем месяцам с момента получения соответствующего уведомления. Однако в ситуациях, если оно не было получено, заимодавец имеет возможность предъявить иск, который подразумевает удовлетворение определенных предписаний в течение одного года со дня, когда он был поставлен в известность или должен был доподлинно знать об этом деле.

Передаточный акт

Затем продавец отдает офис в ведение заказчика. При такой процедуре важную роль играет передаточный акт, на основании которого и оформляется дело. С момента, когда он был подписан, заведение считается переданной приобретателю. Он содержит следующие сведения:

- состав и информацию об обнаруженных недостатках проданного;

- уведомление заимодавцев о смене собственника компании;

- перечень товаров, которые не были переданы ввиду утраты.

На завершающем этапе сделки продажи предприятия имущественного комплекса учреждение юстиции по месту официальной регистрации фирмы в качестве юридического лица регистрирует правовой договор и переход права собственности.

Ответственность и обязанности продавца и покупателя

Исключительно продающий ответствен за подготовку компании к продаже и составление договора. Более того, он несет все расходы, которые связаны с реализацией перечисленных пунктов.

После того, как передаточный акт подписан и все фактически отдано приобретающему, только он несет ответственность за неумышленную порчу или случайное повреждение продукции, которое было отчуждено в его пользу.

Таким образом, ключевая обязанность продавца по контракту – отчуждение объекта в пользу покупающей стороны. Кроме того, он должен передать ассортимент в надлежащем состоянии, соответствующем условиям договоренности. Клиент, в свою очередь, может потребовать от бизнесмена ассортимента надлежащего качества, а при несоблюдении этого предписания имеет полномочие подать заявление в суд, добиваясь защиты своих законных интересов.

Что делать, если купил комплекс с недостатками

Нельзя исключать из опыта и такие ситуации, когда в результате оформления соглашения сбыта бизнеса приобретающий принимает товар с некоторыми недочетами, которые могут негативно повлиять на реализацию предпринимательской деятельности.

В том случае, если передаточный акт, по которому организация была отдана в ведение приобретателя, содержит информацию об обнаруженных недочетах изделий, другими словами, если он был осведомлен об указанных нарушениях, то он вправе потребовать некоторого снижения покупной цены компании.

Если же содержание переданного по документу не отвечает правилам предусмотренного текста, включая состояние продукта и неучтённые долги, то контрагент имеет возможность:

- отказаться оплачивать полученное;

- требовать передать недостающее количество ассортимента;

- при проведенной оплате настаивать на возврате уплаченной денежной суммы.

Заказчик, которому было переданы объекты несоответствующего качества, может потребовать: некоторого снижения покупной цены; устранения недостатков ассортимента в определенный срок безвозмездно или возмещения своих расходов на их устранение.

Если же было выявлено существенное нарушение предписаний к качеству товара клиент может:

- отказаться исполнять условия договора и настоять на возврате уплаченной суммы;

- требовать замены продукта ненадлежащего состояния на приемлемое.

Существуют особые случаи, при которых существенные недостатки изделий ведут к невозможности дальнейшего использования точки в целях, указанных в положениях, и продавец при этом отказывается их устранить либо это не представляется возможным. В такой ситуации покупателю нужно обратиться в суд и через него расторгнуть или изменить документ продажи предприятия имущественного комплекса и возвратить уже исполненное по указанным пунктам.

Решающие критерии при заключении договора продажи компании

Чтобы обобщить вышесказанное, далее необходимо представить основополагающие критерии контракта.

- Компания признается недвижимым имуществом.

- Соответствующая официальная бумага должна быть государственно зарегистрирована.

- Переход права собственности также подлежит государственной регистрации.

- Риски, на которые идет клиент, сводятся к минимуму благодаря гарантиям, установленным законодательством.

- При совершении мероприятий нужно учитывать интересы кредиторов.

Дополнительные платежи

Сверх того, нелишне будет указать, какие налоговые последствия могут ожидать предпринимателя. Данный процесс, по нормам российского налогового законодательства, сопровождается обязательной уплатой налога на добавленную стоимость. Особенность налогообложения при реализации организации в пользу контрагента – налоговая ставка по НДС составляет 16,67 %. Что касается заказчика, он оплачивает госпошлину в размере 0,1 процента от стоимости заведения, тем не менее, ее совокупный размер не может превышать 30000 рублей.

Рекомендации

В заключение, просим обратиться к следующим советам, которые помогут оставаться грамотным при проведении подобных операций. Так что же стоит сделать до проставления подписи?

- Необходимо проанализировать работу офиса с правовой и финансовой точки зрения.

- Детально проработать все существенные условия соглашения и четко отразить их в документе.

- Тщательно продумать с покупателем подробный алгоритм действий по передаче фирмы.

- И последнее, согласовать все условия, которые в полной мере удовлетворяют интересы и бизнесмена, и контрагента торговой операции.

Таким образом, заключение сделки продажи предприятия имущественного комплекса – это многогранный вопрос, который связан с множественными материальными и иными рисков. Только профессиональная помощь юриста поможет вам их минимизировать. Более того, российское гражданское законодательство требует соблюдения многих правил при оформлении договора, что также недостижимо без юридической помощи, поскольку нарушение их нарушение может повлечь крайне негативные последствия для обеих сторон.

Читайте также: