Типовая конфигурация в условиях применения усн позволяет вести учет расходов в разрезе

Опубликовано: 14.05.2024

эксперт Контур.Школы по бухгалтерскому и налоговому учету

Что должно быть в учетной политике, какую структуру использовать и где брать информацию. Скачайте образец учетной политики в статье

Учетная политика (УП) — основополагающий документ организации. УП облегчает работу рядового и главного бухгалтера. Формирование УП подчиняется требованиям действующего законодательства, в частности Закону № 402-ФЗ и ПБУ 1/2008 «Учетная политика организации».

Основное назначение учетной политики — выбрать и описать нормы учета шире, чем в законодательных актах, с целью полностью раскрыть в учете финансово-хозяйственной деятельности.

Если в каком-то законодательном акте явно не прописаны те или иные параметры учета, формирования стоимости и т.д., то чем шире этот момент будет описан в УП, тем меньше вопросов задаст налоговая при проверке. Ведь о тдельные хозяйственные операции можно учитывать по-разному. Чтобы предотвратить претензии со стороны налоговой, в учетной политике нужно полностью раскрыть нормы, которые выбрала организация.

Бухгалтерская учетная политика при УСН

Структура учетной политики

Порядок формирования бухгалтерской учетной политики на «упрощенке» не отличается от порядка, который применяют организации на общем режиме налогообложения. Вы спросите, почему? Потому, что от обязанности вести бухгалтерский учет никакая организация действующим законодательством не освобождена. Да, у организации, применяющей УСН, бухгалтерский учет не такой объемный. Ведь применять УСН могут организации при определенных условиях.

При УСН учетная политика может быть не на 48 листов, а на 7 и даже меньше.

В учетной политике нужно описать:

- формы первичных документов: применяет ли организация унифицированные формы или разрабатывает формы самостоятельно;

- уровень существенности: как определяется;

- стоимостной критерий отнесения объектов к основным средствам: они хоть и описаны в ПБУ и в НК РФ, но вдруг вы установите свои критерии. Имеете полное право в рамках действующего законодательства;

- способ начисления амортизации: нужно выбрать наиболее подходящий именно для вашей организации, и лучше выбрать способ, который бы не порождал разниц между БУ и НУ;

- метод оценки списания запасов и др.

Учетная политика может состоять из двух частей: описательной части и основной.

1. Описательная часть (можете ее назвать организационная часть или введение)

Следует раскрыть все определения, которые используются в учетной политике, например:

- «Учетную политику организации формирует главный бухгалтер или иное лицо (указать это иное лицо), на которое в соответствии с законодательством Российской Федерации возложено ведение бухгалтерского учета организации, на основе настоящего Положения и утверждает руководитель организации».

Эта информация, как правило, указывается в самом начале УП. Далее можно указать, какие приложения есть к УП, например:

- «К учетной политике предусмотрены следующие приложения: приложение 1 «Рабочий план счетов», Приложение 2 «Формы первичных документов» (если у вас будут разработанные самостоятельно формы первичных документов), приложение 3 «График документооборота».

Это может быть и перечень должностных лиц, имеющих доступ к данным бухгалтерского учета, нормы выдачи спецодежды, перечень лиц, имеющих право получать денежные средства под отчет, и т.д.

Количество приложений к учетной политике — величина, которую каждая фирма устанавливает самостоятельно. Число приложений не является величиной постоянной — их можно дополнять или сокращать, когда понадобится.

Необходимо указать, с использованием какой бухгалтерской программы ведется учет. Микропредприятия и некоммерческие организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, могут предусмотреть в УП ведение бухгалтерского учета по простой системе, без применения двойной записи.

2. Содержание учетной политики:

- Общие положения.

- Основные средства: порядок признания в бухгалтерском учете, порядок формирования первоначальной стоимости, порядок начисления амортизации и списания объекта с учета.

- Запасы: порядок оценки, признания, единицы учета и т.д.

- Резерв по сомнительным долгам.

- Займы и кредиты. Расходы по займам и кредитам.

- Доходы и расходы.

- Обязательства и активы, стоимость которых выражена в иностранной валюте и подлежит оплате в рублях.

- Последствия изменения учетной политики.

- Исправление ошибок.

- Бухгалтерская отчетность.

Рекомендация: пропишите также порядок проведения инвентаризации активов и обязательств и порядок отражения результатов такой инвентаризации.

Количество разделов и их наполнение определяет лицо, ответственное за формирование УП в целом по предприятию. Количество разделов зависит от видов деятельности и от операций, которые планирует осуществлять организация.

Эту структуру можно менять, уменьшать, наполнять в зависимости от нужд и специфики деятельности. Вы можете спросить, откуда брать информацию для написания учетной политики. Берем информацию из ПБУ, МСФО, Закона о бухучете. А если там нет нужной информации или есть разночтения, тогда описываем необходимые нам правила в УП так, чтобы не возникло вопросов при прочтении ни у ваших приемников, ни у проверяющих.

Что касается учетной политики по налоговому учету, то тут все проще — берем за основу НК РФ. Об этом читайте во второй части статьи.

- Скачайте образец учетной политики для целей бухучета при УСН в конце статьи.

В конце статьи есть шпаргалка

Приложения к учетной политике

Рабочий план счетов

При проработке плана счетов нужно помнить о требованиях, установленных ПБУ и другими нормативными актами. План счетов и инструкция по его применению, утвержденные Приказом Минфина от 31.10.2000 № 94н, содержат полный перечень счетов, которые используются для ведения бухгалтерского учета.

Составление рабочего плана счетов подчиняется нескольким правилам:

- Неиспользуемые счета можно не включать в рабочий план счетов.

- Имеет значение и количество счетов. Если их будет слишком много, есть вероятность того, что при отражении хозяйственной операции можно неправильно выбрать счет. Если их будет мало, то не будет достигнута необходимая детализация отчетности. Важно найти золотую середину.

- Если бухгалтерии нужно составлять какие-либо внутренние отчеты, например для принятия управленческих решений, то это также нужно учитывать в рабочем плане счетов.

График документооборота. Правила

- Цикл существования документа (оформление или получение, обработка, хранение, уничтожение) — в графике должны найти отражение все этапы «жизни» документа.

- Форма графика документооборота — традиционно составляется в виде таблицы, что позволяет в краткой форме наглядно отразить большой объем информации.

- Виды документов, участвующих в документообороте, — здесь требуется комплексный подход, поскольку своевременность отражения информации в учете зависит не только от бухгалтерской и налоговой первички, но и от своевременного получения бухгалтерией иных сопутствующих документов. Например, для своевременного признания доходов и расходов при списании долгов требуются выписки из ЕГРЮЛ, судебные решения и др.

- Лица, ответственные за каждый этап жизненного цикла документа и сроки, в течение которых документ может задержаться на обработке у ответственного лица на каждом из этих этапов.

- Скачайте образец графика документооборота в конце статьи.

В конце статьи есть шпаргалка

Формы первичных учетных документов

Чтобы отразить в бухучете какой-либо факт хозяйственной деятельности, нужен первичный документ, составленный по утвержденной компанией форме. Компания может разработать всю первичку самостоятельно (кроме кассовых документов — их унифицированные формы обязательны при оформлении кассовых операций):

- в этом случае она вправе предусмотреть в ней любые необходимые компании реквизиты, включая все обязательные — они перечислены в ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Если компания решит применять в своей работе и унифицированные, и самостоятельно разработанные формы первички, ей необходимо:

- проверить унифицированную первичку на наличие в ней всех обязательных реквизитов (если нет — добавить их в форму);

- в учетную политику включить пункт, посвященный применяемой первичке;

- все применяемые формы утвердить в качестве приложения к учетной политике.

Формулировка пункта учетной политики, посвященного применяемым первичным учетным документам, может быть, например, такой:

- «Компания применяет унифицированные формы учетных документов (утвержденные Госкомстатом), а также самостоятельно разработанные нетиповые первичные документы (приложение № ____)».

Как составить налоговую учетную политику при УСН

Примерная структура УП для целей налогового учета

Для «упрощенцев» не может существовать стандартной учетной политики в связи с тем, что принципы налогового учета сильно зависят от выбранного объекта налогообложения.

Для налоговой базы «доходы» учет гораздо проще, чем для базы «доходы минус расходы». Но даже при доходах необходимо описать методы учета амортизируемого имущества, т. к. остаточная стоимость влияет на право применять «упрощенку».

В учетной политике для целей налогообложения «упрощенцы» должны прописать в первую очередь выбранный объект налогообложения: «доходы», «доходы минус расходы». От этого будет зависеть и само содержание данного локального нормативного акта.

- Право выбора отсутствует у простого товарищества или в случае доверительного управления имуществом: в этих ситуациях можно использовать только второй способ — «доходы минус расходы».

- Выбранный объект налогообложения указывается в уведомлении, подаваемом в налоговый орган. В налоговой учетной политике можно написать, что применяется упрощенная система налогообложения, с указанием объекта налогообложения, обозначенном в уведомлении, направленном в ИФНС (п. 1 ст. 346.13, п. 2 ст. 346.14 НК РФ).

Доходами для УСН признаются те же доходы, что и при обычном налоговом режиме, а именно доходы от реализации товаров, имущественных прав, а также внереализационные доходы:

- например, курсовые разницы, возникающие при покупке или продаже валюты, признание должником или судом долга, другие доходы, перечисленные в ст. 250 НК РФ.

- Важно: доходы при УСН признаются по мере их получения (п. 1 ст. 346.17 НК РФ).

Учтите, что не являются доходами для УСН (п. 1.1 ст. 346.15, п. 8 ст. 346.18 НК РФ):

- доходы, указанные в ст. 251 НК РФ;

- доходы организаций, по которым они обязаны уплатить налог на прибыль по ставкам, прописанным в пп. 1.6, 3 и 4 ст. 284 НК РФ;

- доходы предпринимателей, облагаемые НДФЛ по ставкам, прописанным в пп. 2, 4 и 5 ст. 224 НК РФ;

- доходы, полученные по видам деятельности, в отношении которых применяется ЕНВД или патентная система налогообложения.

Если выбрана учетная политика УСН «доходы минус расходы», то в УП для целей налогового учета можно написать:

- «Доходы уменьшаются на перечисленные в ст. 346.16 НК РФ экономически обоснованные расходы, связанные с коммерческой деятельностью или соцвыплатами. Для признания в расходах все издержки должны быть оплачены (п. 2 ст. 346.17 НК РФ)».

Примерная структура налоговой учетной политики для «упрощенца» с объектом «доходы минус расходы» может выглядеть так:

- Шапка, содержащая наименование налогоплательщика и реквизиты документа, которым утверждена учетная политика для целей налогообложения.

- Название документа «Учетная политика для целей налогообложения».

- Общая часть.

- Основные принципы и методы учета.

- Порядок принятия доходов и расходов.

- Случаи, в которых организация выполняет функции налогового агента.

- Иные положения.

Скачайте образце учетной политики при УСН.

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

Образец графика документооборота 670.1 КБ

Образец_Учетная политика для целей бухгалтерского учета при УСН 779.1 КБ

Образец_Учетная политика для целей налогового учета при УСН 662.2 КБ

УСН значительно снижает нагрузку по налогам на хозяйствующий субъект, а также упрощает ведение бухучета, заполнение налоговых регистров и процесс представления деклараций в ИФНС.

УСН в новом году стал гораздо популярнее, что связано в первую очередь с отменой налогового режима ЕНВД. В обновленной «упрощенке» появились расширенные лимиты по выручке, плавающие ставки и другие изменения.

Ведение бухгалтерии для

ООО и ИП на УСН

от 2500 руб. / месяц

Новые правила УСН 2021

При переходе на УСН необходимо решить, что выбрать УСН Доходы или УСН Доходы минус Расходы, при этом надо учесть все вступившие в новом году изменения, а их целых 55. По большей части требования к «упрощенцам» смягчились.

В 2021 году можно открыть бизнес с применением УСН и физическим и юридическим лицам. Также на этот режим можно перейти путем уведомления налоговых органов. Для организаций переход доступен по итогам 3 квартала, если доходы от реализации и внереализационные доходы в сумме не превысили 112,5 млн. рублей.

Упрощённая система налогообложения в 2021 году: нюансы применения

Главным изменением упрощенной системы налогообложения в 2021 году стали новые лимиты. Теперь для работы на этом налоговом режиме необходимо не превышать лимит в 150 млн. рублей и численность сотрудников до 100 человек. Но превышение этих лимитов по новым поправкам в закон не заставит налогоплательщиков сразу перейти в ОСНО. Для бизнесменов установлен переходный период до 200 млн. рублей и до 130 человек. То есть, если первый порог был пройден уже во втором квартале, то у предпринимателя есть время подготовиться к переходу на ОСНО. Если же скачок численности или дохода был временным, то второй рубеж не будет пройден.

Для переходного периода действуют другие ставки. Если в обычном режиме при УСН на Доходах ставка составляет 6%, а на УСН Доход минус Расход – 15%, то ставка в переходной зоне повышается соответственно до 8% и 20%.

В связи с проведенными изменениями поменялась и налоговая декларация. Теперь введены строки 101 и 201 с формулами подсчета изменяемой при превышении лимита ставки. Теперь при исчислении авансового платежа в переходный период, необходимо из дохода за все время вычесть доход по итогам предыдущего квартала, и на всю полученную сумму применить ставку 8%.

Еще нововведения 2021 года коснуться зачета налогов. Теперь на «упрощенке» можно зачесть между собой федеральные, местные и региональные налоги. При существовании налога какого-либо вида, возврат по-другому будет невозможен. Также ИП на УСН смогут воспользоваться продленными налоговыми каникулами. Их продлили до 2023 года для только открывшихся ИП в производственной, социальной, научной деятельности и сфере бытовых услуг. Причем доход от основного вида деятельности должен составлять не менее 70% всех доходов предпринимателя согласно Письму Министерства финансов от 03 июля 2018 года № 03 -11 -11/ 46042. Упрощенцев начнут штрафовать за неправильно оформленные декларации и просроченные отчеты в ПФР.

ИП на «упрощенке» смогут не заполнять декларации при использовании режима Доходы и онлайн ККТ. Сведения по доходам предпринимателя будут напрямик попадать в налоговую службу.

Выгода применения УСН 2021

Как и у других налоговых режимов, у УСН есть свои недостатки и выгодные стороны. Во-первых, этот режим позволяет работать только с одним налогом, что значительно упрощает и бухгалтерию, и налоговый учет. ИП получают дополнительное преимущество в виде возможного отсутствия отчетности. Организации могут не платить налоги на имущество (есть исключения – соответствие условию налогообложения объектов по кадастровой стоимости), на прибыль и НДС, ИП не платят НДФЛ.

Плюсом «упрощенки» можно назвать и возможность выбора налоговой базы по УСН Доходам или по УСН Доходы минус Расходы. Один раз в год налогооблагаемую базу можно поменять по заявлению. Декларации также подаются только 1 раз в год, причем при использовании базы «Доходы» и онлайн кассы, декларацию можно вовсе не подавать.

Суммы выплат государству при ведении деятельности на УСН

Ставка налога по УСН по Доходам может варьироваться от 1% до 6%. Ее могут сами изменить региональные власти, в качестве меры поддержки для малого и среднего бизнеса в регионе. К этой мере уже прибегли власти 39 регионов России. Верхнюю ставку налога переходного периода понижать не допускается. При режиме налога Доходы минус Расходы региональные власти могут снизить ставку налога до 5% от, установленных государством 15%.

При перечислении авансовых платежей ИП или ООО может зачесть сумму заплаченных в ПФРФ взносов, причем при отсутствии работников, зачет разрешается производить в полном объеме, а при наличии сотрудников, только в размере 50% от суммы всех отчислений.

Минимальный налог

Согласно ст. 346.18 НК РФ, налогоплательщик, применяющий объект налогообложения УСН Доходы минус расходы, должен уплатить минимальный налог, если сумма налога, рассчитанная обычным порядком (в том числе и при применении дифференцированной налоговой ставки), меньше, чем сумма минимального налога, т.е. 1% от доходов.

Обратите внимание: налоговой базой для расчета минимального налога будут не доходы, уменьшенные на величину расходов, а полученные доходы. При этом минимальный налог рассчитывается только для варианта УСН Доходы минус Расходы.

Отчетность за работников

В 2021 году сдается отчетность за работников за 2020 год, но передается она уже по новым правилам. Если их нарушить, то могут последовать штрафы. По старой форме 2-НДФЛ можно сдать до 01.03.2021 года, за этот год уже будет сдаваться отчет в составе общей формы 6-НДФЛ, которая изменила свой формат.

Если численность сотрудников не превысила 10 человек, то сдать можно бумажный отчет, если превысила, то отчет подается в электронном виде. СЗВ-ТД следует подавать в электронной форме при численности сотрудников свыше 24 человек (от 25), если меньше, то отчет можно сдать в бумажном формате. Отчет передается в ПФ при поступлении и выбытии работников не позднее дня, следующего за выходом приказа. До 15 числа следующего месяца в ПФ подается отчет по переводам сотрудников и по заявлениям о выборе способа ведения трудовой книжки. По сотрудникам, которые в течение года никак не перемещались, следует раз в год сдавать отчет до 15 февраля. Это правило вступило в силу с 2020 года. За ошибки в отчете, предоставление заведомо недостоверной информации и за несвоевременную подачу отчета «упрощенца» могут оштрафовать на 500 рублей за каждого застрахованного.

В ФСС отчет следует подать до 25 числа, если отчет сдается в электронном виде и до 20, если в бумажном. С численностью свыше 25 отчет подается в электронной форме. По этой отчетности также введены штрафы из расчета за каждое застрахованное лицо. Один раз в году ИП сдают отчет по стажу СЗВ-СТАЖ с ОДВ-1 до 01 марта.

Кассовая дисциплина

Кассовая дисциплина для ООО и ИП на упрощенке — это набор правил ведения кассовых отчетов, лимитов остатков наличных в кассе, выдачи и хранения наличных. Для УСН предусмотрен упрощенный порядок ведения кассы. Используются следующие документы:

- Приходный ордер оформляется при получении денег в кассу.

- Расходный ордер оформляется при расходовании денег из кассы.

- Кассовая книга, в которую заносятся данные по всем ордерам, форма КО-4.

- Платежные ведомости для выдачи денег по спискам, например, зарплат.

- Книга учета ведется, если работает несколько кассиров.

Максимальный размер расчетов по кассе для УСН установлен в размере 100 тысяч рублей. С 30 ноября 2021 года упрощены правила выдачи наличных денег под отчет, теперь в приказ о выдаче можно включить несколько человек. Также убрали сроки сдачи по авансовым отчетам, организация сама вправе устанавливать сроки для оформления отчета. Увеличились штрафы за неправильное ведение кассы.

По новым правилам проверка ККТ будет охватывать 3 года, вместо годовой отчетности, как это было ранее. Оперативная проверка может повторяться несколько раз и длиться в особых случаях до 40 дней, если поступают жалобы от покупателей. Проверяется не только факт фиксации расчетов, но и полноту указываемой при этом выручки. Для злостных нарушителей будут введены такие меры, как приостановка деятельности и блокировка кассового аппарата.

Трудоемкость учета и отчетность на УСН

Отчетность при использовании упрощенной системы налогообложения невелика, это Книга учета доходов и расходов (КУДиР). По итогам года необходимо сдавать декларацию, а каждый квартал производить авансовые платежи на основании предварительных расчетов.

В КУДиР собираются и хранятся все документы, которые подтверждают получение доходов и расходов (чеки, квитанции, накладные и т.д.) — это для ИП. Организации же обязаны вести бухгалтерский учет. Несмотря на применение упрощенной системы налогообложения, бухгалтерский учет для юридических лиц на УСН требует объемной работы. Это и расчет налога на прибыль, и заполнение бухгалтерских регистров на основании первичных документов. Но все равно документооборот на УСН гораздо меньше чем на ОСНО.

Споры плательщиков УСН с налоговыми и судебными органами

О спорах с налоговиками и судебными инстанциями по искам ИФНС ходят легенды, но все они не касаются тех, кто выбрал УСН по доходам. На этом режиме не надо доказывать правоту отнесений каких-либо расходов, ведь налог начисляется, исходя только из выручки.

При УСН Доходы минус Расходы редко доходит до серьезных споров с налоговой службой, так как проверки плательщиков УСН крайне редки, ведь они не платят НДС, из-за которого в основном споры и возникают.

Возможность работы плательщиков УСН с налогоплательщиками на других режимах

Возможность работать с партнерами, находящимися на ОСНО для «упрощенцев» ограничена, так как они не являются плательщиками НДС. Это огромный минус, который некоторые организации пытаются компенсировать низкой ценой своего продукта.

Объект налогообложения на УСН

Объектом налогообложения на УСН является или доход или доход за вычетом расходов. Ограничением является только деятельность простых товариществ, которые могут выбрать УСН только по доходам минус расходы, как и лица, действующие по договору доверительного управления.

По базе «Доходы» ставка 1-6%, а до конца 2023 года для ИП может быть 0%. Это гораздо ниже, чем при выборе базы «Доходы минус Расходы» — 15%. Но ставка по этой базе может доходить до 5% по самостоятельному решению регионов, а также до 3% для предпринимателей и компаний, осуществляющих деятельность на территории Крыма. Есть определенный список расходов, который закреплен в ст. 346.16 НК РФ. Есть также список расходов, не включаемый в расчет базы в целях налогообложения. Применить для учета в расходной части нельзя, например, командировочные расходы, расходы на личные нужды, на рекламу, потери от брака, порчи, хищения и т.д. В список принимаемых к учету расходов относят затраты на материалы, ОС, оборудование, занятые в процессе производства, на товары, используемые в дальнейшем для перепродажи и на зарплату сотрудникам, кроме учредителей и самому себе.

Налоговая база на УСН

Налоговой базой для расчета УСН по Доходам признаются доходы от реализации продукции собственных производств, товаров, приобретенных для перепродажи, доход за реализованные работы и услуги и выручка от продажи каких-либо прав (имущественных). Также в этот список включены внереализационные расходы, указанные в ст. 250 НК РФ – это безвозмездно полученное имущество, прибыль от курсовой разницы, от процентов по банковским счетам, займам, от ценных бумаг и т.д. База подсчитывается нарастающим итогом по кварталам.

Налог для УСН 2021

В 2021 году налог по упрощенной системе налогообложения претерпел глобальные изменения. Это коснулось лимитов, ставок, порядка подачи декларации и многого другого. Максимально возможная налогооблагаемая база теперь равна 200 млн. руб., причем каждый год теперь лимиты будут индексироваться.

Налоговый и отчетный периоды на УСН, подача декларации

Налоговым периодом в целях ведения учета по УСН считается календарный год. Отчетным периодом для целей УСН признается один квартал, полугодие и период 9 месяцев. В эти временные промежутки производится отчисление авансовых платежей по налогу без предоставления декларации.

Годовая декларация подается организациями до конца марта следующего за отчетным года, а предпринимателями до конца апреля, следующего за отчетным года.

Бухгалтеру на УСН крайне важно уметь правильно определять момент признания дохода или расхода. С доходами всё крайне просто: датой получения дохода является день поступления средств на расчётный счёт или в кассу компании. Поступившие суммы сразу попадают в общие и признаваемые доходы, с которых придётся уплачивать налог. С расходами всё гораздо сложнее. В этой статье мы рассмотрим, как в 1С:Бухгалтерии 8 ред. 3.0 произвести настройку признания расходов при УСН.

Перечень расходов, которые мы можем учитывать на упрощёнке, приведён в статье 346.16 НК РФ и является закрытым. Таким образом, учесть можно не любые затраты, а только обоснованные и документально подтверждённые, перечисленные в указанном перечне.

В данной статье мы обсудим механизм принятия расходов в программе 1С:Бухгалтерия предприятия ред. 3.0. Для начала пользователю следует проверить учётную политику, настройки налогов и отчётов. Здесь мы отражаем систему налогообложения УСН «Доходы минус расходы», (рис. 1),

а также устанавливаем параметры признания расходов для целей УСН (рис. 2).

Если на УСН переходит действующая организация, которая до перехода применяла общую систему налогообложения, то программе необходимо сообщить об этом соответствующим флажком и обязательно указать дату перехода на УСН. В дальнейшем она поможет грамотно ввести остатки по счетам и регистрам.

Далее переходим к настройке списка признаваемых расходов. Для некоторых расходов флажки установлены автоматически и не могут быть отключены. Эти хозяйственные операции и представляют собой условия признания расходов. Пользователю даётся возможность установить дополнительные флажки при желании. Хотя обычно слишком много установленных галочек затрудняет работу бухгалтера. Поэтому бездумно флажки не устанавливаем.

Теперь перейдём к описанию настроек.

В справочнике мы можем наблюдать пять видов расходов УСН, для каждого из которых устанавливаются условия признания.

- Материальные расходы.

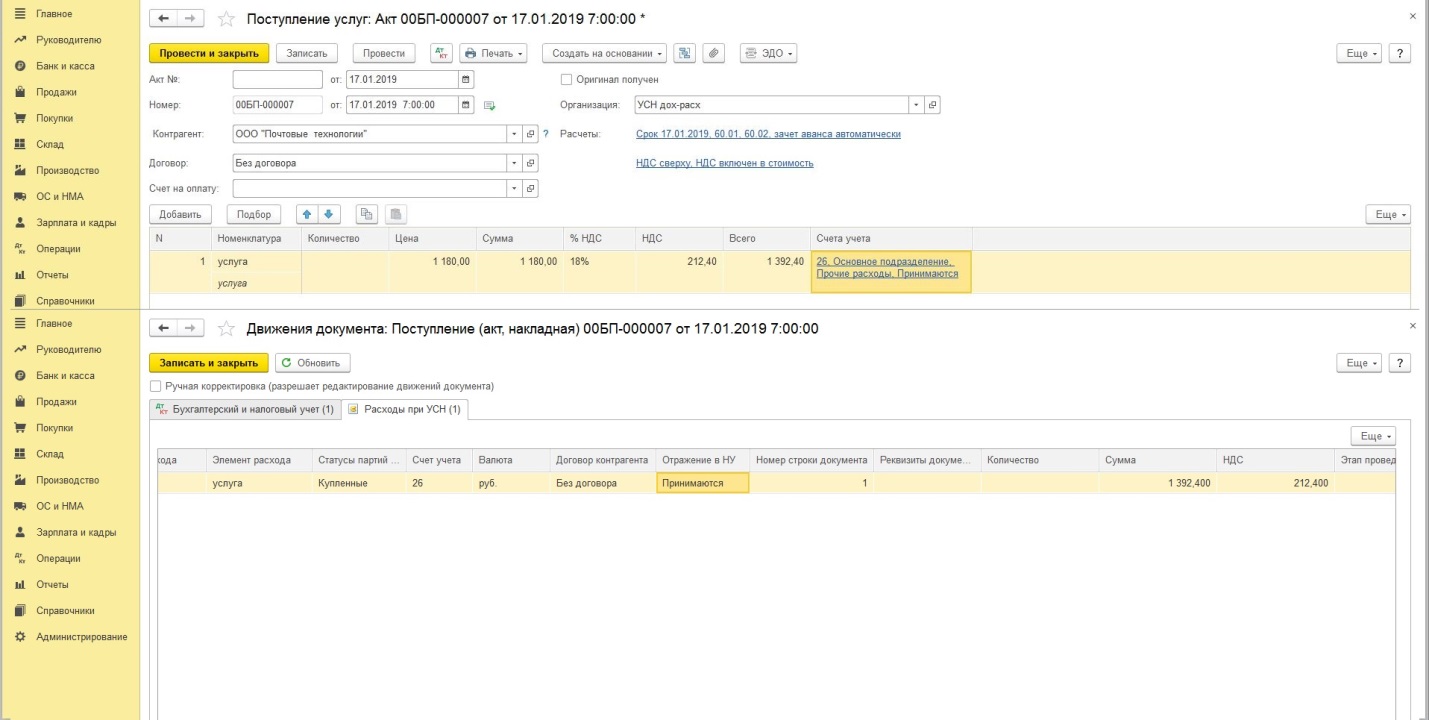

Для отражения данного вида расходов в налогооблагаемой базе УСН необходимо сформировать поступление материала и оплату его поставщику. То есть создаём документы «Поступление товара» (рис. 3)

и «Списание с расчётного счёта» с видом операции «Оплата поставщику» (рис. 4).

Обращаем ваше внимание: документы должны быть не просто созданы, но и проведены! Иначе запись не попадёт в соответствующий регистр накопления, отвечающий за формирование КУДиР.

Для выполнения третьего условия мы должны передать материал в производство соответствующим документом «Требование-накладная». Сформировав КУДиР УСН, мы увидим отражение операции (рис. 5).

- Расходы на приобретение товаров.

Исходя из настроек учётной политики, мы понимаем, что должны отразить операции по поступлению товара, его оплаты и реализации. В программе оформляются документы, указанные на рисунках 6,7 и 8.

При оформлении платежа, поступившего за товар или услугу, мы должны указать вид операции «Оплата от покупателя» (рис. 9).

Открывает отчёт КУДиР УСН, который расположен в разделе «Отчёты» (рис. 10).

В списке операций есть условие: для признания НДС в расходах нужна операция «Приняты расходы по приобретённым товарам (работам, услуг)». Что означает: мы не сможем принять входящий НДС в расходы до тех пор, пока не отразим (не примем) в расходы приобретённый товар (рис. 11).

- Дополнительные расходы, включаемые в себестоимость.

В программе 1С регистрируем «Поступление дополнительных расходов» (закладка «Закупки»), а также в обязательном порядке оплачиваем поставщику. В нашем примере мы задаём очередное условие признания расходов − «Списание запасов». В таком случае товар, на который мы отнесли дополнительные расходы, по доставке, к примеру, должен быть списан с нашего склада (продан).

- Таможенные платежи.

При формировании налоговой базы УСН мы должны зарегистрировать документы «Поступление товара», «ГТД по импорту» и «Списание с расчётного счёта» таможенным органам.

Если в настройках указан флажок «Товары списаны», то в налогооблагаемую базу будут попадать суммы, зафиксированные регламентной операцией «Списание таможенных платежей для УСН» в обработке «Закрытие месяца». Разумеется, данная операция должна быть подсвечена зелёным цветом. Так мы понимаем, что она актуальна, и искажения в отчётности не будет.

Если в программе 1С:Бухгалтерия 8 ред. 3.0 произвести правильно вышеизложенные настройки, то не возникнет проблем с закрытием периода и признанием расходов. Хотим отметить, очень важно соблюдать последовательность проведения документов. В случае нарушения последовательности перед закрытием месяца нужно выполнить перепроведение документов.

Если у вас возникнут дополнительные вопросы по работе в 1С, вы можете обратиться в Центр экспертной поддержки 1С компании «Что делать Консалт». Наши эксперты дистанционно подключатся к вашему рабочему месту и устранят ошибки в программах и документах 1С. Скорая 1С помощь тогда, когда она нужна!

Если организация применяет УСН, порядок признания расходов в ее налоговом учете имеет определенную специфику.

- где в программе настраивается порядок признания расходов;

- об условиях признания расходов на приобретенные материалы и реализуемые товары;

- об условиях признания расходов на оплату труда, на «зарплатные» налоги и взносы;

- как в 1С происходит отражение этих расходов в КУДиР.

Порядок определения расходов при УСН

В документах указывается Принцип принятия к НУ:

- Принимается

- Не принимается

- Распределяется

В регистрах по УСН указывается состояние расхода, которое указывает на то, какие события должны наступить, чтобы расход можно было признать уменьшающим налоговую базу, если расход Принимается.

Возможные состояния расходов:

- Не списано – поступление актива отражено в учете, и расходы на его приобретение оплачены поставщику.

- Не списано, не оплачено — поступление актива отражено в учете, но расходы на его приобретение поставщику не оплачены.

- Не списано, принято — поступление актива отражено в учете, и расходы на его приобретение признаны в качестве расходов налогового учета.

Порядок признания расходов на приобретение материалов

Настройка порядка признания расходов

Настройка порядка признания расходов на материалы при УСН выполняется в Учетной политике по НУ : раздел Главное — Настройки — Налоги и отчеты — вкладка УСН — Порядок признания расходов — Материальные расходы .

Условия признания расходов на приобретение материалов заданы в программе по умолчанию:

- Поступление материалов — Да;

- Оплата материалов поставщику — Да;

- Передача материалов в производство — Нет.

Согласно пп. 1 п. 2 ст. 346.17 НК РФ, Писем Минфина РФ от 31.07.2013 N 03-11-11/30607, от 07.12.2012 N 03-11-11/366, от 27.10.2010 N 03-11-11/284, от 15.01.2010 N 03-11-06/2/2, плательщики, применяющие УСН, должны учитывать материальные расходы в момент погашения задолженности перед поставщиком. При этом неважно, переданы МПЗ в производство или нет.

Состав материальных расходов

Состав материальных расходов определяется п. 2 ст. 254 НК РФ. К материальным расходам, в частности, относятся следующие затраты налогоплательщика:

- на приобретение сырья и материалов;

- на приобретение материалов, используемых:

- для упаковки;

- на другие производственные и хозяйственные нужды:

- проведение испытаний;

- контроль;

- содержание и эксплуатацию основных средств;

- иные подобные цели.

- на приобретение инструментов, приспособлений, инвентаря, спецодежды и других средств индивидуальной и коллективной защиты;

- на приобретение комплектующих изделий и полуфабрикатов;

- на приобретение топлива, воды, энергии всех видов;

- и т. д.

Условия признания расходов

Включение стоимости материалов в расходы происходит в момент, когда все условия признания расходов на приобретение материалов выполнены:

- материалы приняты к учету;

- оплата за материалы произведена поставщику (п. 2 ст. 346.17 НК РФ).

Это значит, что расходы на приобретенные товары в 1С автоматически попадут в КУДиР при выполнении условий:

- оформлен документ поступления и в графе Расходы (НУ) указано Принимаются; PDF

- списана с расчетного счета сумма за поступившие материалы. PDF

Для отслеживания выполнения условий признания расходов предназначен регистр накопления Расходы при УСН . Регистр накапливает сведения по исполнению вышеуказанных условий. По нему можно узнать состояние расхода на текущий момент и определить, какие события должны наступить для признания расхода, уменьшающего налоговую базу.

Подробнее по работе с регистром в статье Регистр Расходы при УСН

В КУДиР «входящий» НДС должен учитываться отдельной строкой, но как правило одновременно с расходами по приобретенным товарам, работам, услугам, к которым он относится.

- расход по приобретенным товарам, работам, услугам осуществлен для целей налогового учета.

- оплата НДС поставщику осуществлена.

Учетная политика 1С

В книге КУДиР сумма НДС должна быть указана отдельной строкой (пп. 8 п. 1 ст. 346.16 НК РФ). Это самостоятельный и отдельный вид расхода в целях УСН.

Основание для этого – документ об оплате и счет-фактура от поставщика (Письмо Минфина РФ от 24.09.2008 N 03-11-04/2/147).

С 01 октября 2014 неплательщики НДС могут отказаться от получения счетов-фактур – для этого необходимо подписать соглашение с поставщиком (пп. 1 п. 3 ст. 169 НК РФ).

Основанием для заполнения КУДиР будут: платежно-расчетные документы, кассовые чеки или бланки строгой отчетности с выделенной суммой НДС (Письмо Минфина РФ от 08.09.2014 N 03-11-06/2/44863).

Порядок признания расходов на приобретение товаров

Настройка порядка признания расходов

Настройка порядка признания расходов на товары при УСН выполняется в Учетной политике : раздел Главное — Настройки — Налоги и отчеты — вкладка УСН — Порядок признания расходов — Расходы на приобретение товаров .

Условия признания расходов на приобретение товаров заданы в программе по умолчанию:

- Поступление товаров — Да;

- Оплата товаров поставщику — Да;

- Реализация товаров — Да;

- Получение дохода (оплаты от покупателя) — Нет.

Налоговым законодательством не предусмотрено, что оплата является единственным условием включения в расходы стоимости приобретенных и реализованных товаров при УСН. Из пп. 2 п. 2 ст. 346.17 НК РФ следует: если товар приобретен для дальнейшей реализации, расходы по оплате его стоимости подлежат учету по мере реализации этого товара покупателю.

Условия признания расходов

Включение стоимости товаров в расходы происходит в момент, когда все условия признания расходов будут выполнены:

- товары приняты к учету;

- оплата за товары произведена поставщику (п. 2 ст. 346.17 НК РФ);

- товары реализованы покупателю (пп. 2 п. 2 ст. 346.17 НК РФ, Письмо ФНС РФ от 18.03.2014 N ГД-4-3/4801@).

Это значит, что расходы на приобретенные товары в 1С автоматически попадут в КУДиР при выполнении условий:

- оформлен документ поступления и в графе Расходы (НУ) указано Принимаются; PDF

- списана с расчетного счета сумма за поступивший товар; PDF

- оформлен документ реализации товара покупателю. PDF

Для отслеживания выполнения условий признания расходов предназначен регистр накопления Расходы при УСН . Регистр накапливает сведения по исполнению вышеуказанных условий. По нему можно узнать состояние расхода на текущий момент и определить, какие события должны наступить для признания расхода, уменьшающего налоговую базу, если расход Принимается. PDF

Подробнее по работе с регистром в статье Регистр Расходы при УСН.

Доп.расходы при приобретении товаров

Учетная политика 1С

Организация может выбрать способ включения дополнительных расходов в КУДиР, связанных с приобретением ТМЦ.

Вариант № 1. Документ Поступление доп.расходов

Должны быть выполнены условия для признания доп.расходов обособленно от приобретенных товаров (пп. 8, 23, 24 п. 1 ст. 346.16 НК РФ, пп. 2 п. 2 ст. 346.17 НК РФ, Письмо Минфина РФ от 15.04.2010 N 03-11-06/2/59):

- доп.расходы осуществлены,

- оплата поставщику произведена.

Вариант № 2. Документ Списание доп.расходов для УСН

Признание доп.расходов пропорционально реализованным товарам (Письмо Минфина РФ от 20.01.2010 N 03-11-11/06):

- доп.расходы осуществлены,

- оплата поставщику произведена,

- товары реализованы.

Порядок признания расходов на оплату труда, налоги и взносы

Расходы на оплату труда, «зарплатные» налоги и взносы учитываются при определении базы УСН в том налоговом периоде, в котором эти суммы были фактически уплачены (Письмо Минфина РФ от 05.02.2016 N 03-11-06/2/5872).

Отражение расходов в КУДиР происходит при одновременном выполнении условий:

- зарплата, налоги и взносы — начислены; PDF

- зарплата, налоги и взносы — выплачены; PDF

- в способе учета зарплаты указан признак Отражение в УСН — Принимаются. PDF

Порядок признания расходов на зарплату, налоги и взносы жестко задан разработчиками в программном коде 1С. Если расходы по зарплате не попали в вашу КУДиР, значит, программа не видит выполнения условий принятия в расходы, и требуется анализ регистра накопления Расходы при УСН.

Регистр накапливает сведения по исполнению вышеуказанных условий. По нему можно узнать состояние расхода на текущий момент и определить, какие события должны наступить для признания расхода, уменьшающего налоговую базу, если расходы в НУ — Принимаются.

БухЭксперт8 рекомендует при ошибках провести быструю проверку оплаты труда, налогов и взносов при УСН с помощью настройки Универсального отчета.

Таможенные платежи

Учетная политика 1С

Таможенные платежи учитываются в составе расходов (пп. 11 п. 1 ст. 346.16 НК РФ).

Позиция ФНС (Письмо Минфина РФ от 24.09.2012 N 03-11-06/2/128, Письмо УФНС РФ по г. Москве от 03.08.2011 N 16-15/075978@) таможенные платежи должны включаться в КУДиР по мере реализации этих товаров при условии их фактической оплаты продавцу:

- ввоз товаров оформлен;

- таможенные платежи оплачены;

- товары реализованы – по разъяснению УФНС, Минфина РФ.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Настройка учетной политики по НУ в 1С: Налог на прибыльВ учетной политике для целей исчисления налога на прибыль налогоплательщик.

- Тест № 26. Настройка учетной политики по НУ в 1С: НДС.

- НДС, настройка учетной политики в 1СЗдравствуйте, подскажите, пож-ста, у нас деятельность ведется по двум направлениям.

- Настройка Учетной политики при переходе с ЕНВД на ОСНО.

Карточка публикации

(7 оценок, среднее: 4,43 из 5)

Автор: Полина Таланова Руководитель проектов

Автор: Полина Таланова

Руководитель проектов

Упрощенная система налогообложения позволяет во многих случаях экономить на обязательных платежах. Также бизнесмены, использующие УСН, могут упростить для себя и ведение бухучета. Рассмотрим, что говорит закон об организации бухгалтерии для «упрощенцев».

Варианты ведения бухгалтерского учета при УСН

Специального регламента ведения бухучета для компаний на УСН закон не предусматривает. Однако нужно отметить, что перечень критериев для «упрощенцев» во многом совпадает с параметрами субъектов малого бизнеса (ст. 4 закона от 24.07.2007 № 209-ФЗ «О развитии…).

Более того, конкретные требования к «упрощенцам» гораздо более жесткие. Например, лимит по годовой выручке у них — 150 млн руб. против 800 млн руб. у «малых» бизнесменов. Поэтому можно сказать, что практически любая компания, которая использует УСН, одновременно относится и к малому бизнесу.

Для руководителей малых предприятий ст. 7 закона от 06.12.2011 № 402-ФЗ «О бухучете» предоставляет возможность выбора различных вариантов организации бухгалтерии:

- Вести учет самому.

- Принять в штат главного бухгалтера или сформировать отдел бухучета.

- Заключить договор с бухгалтерской фирмой или индивидуальным специалистом.

Кроме того, при любом из этих вариантов «малые» бизнесмены имеют право вести учет в упрощенном формате. Этот формат не следует путать с упрощенной системой налогообложения, т.к. он относится исключительно к бухгалтерии.

Подробно об особенностях учета при «упрощенке» расскажем в следующих разделах.

Бухучет ООО на УСН

Конкретный порядок «упрощения» учета закон не устанавливает. Особенности ведения бухгалтерии для небольших компаний «разбросаны» по различным ПБУ. В частности, они имеют право:

- Учитывать доходы и расходы «по оплате» (п. 12 ПБУ 9/99 и п. 18 ПБУ 10/99)

- Учитывать все проценты по кредитам, как прочие расходы, даже если кредит получен на приобретение основных средств (п. 7 ПБУ 15/2008).

- Исправлять существенные ошибки прошлых периодов в упрощенном порядке, т.е. в день выявления (п. 9 ПБУ 22/2010).

- Не переоценивать финансовые вложения (п. 19 ПБУ 19/02)

Все перечисленные поблажки применяются бизнесменами в рамках обычного бухучета: с использованием счетов, двойной записи и т.п. Однако возможны и другие варианты.

Институт профбухгалтеров РФ (ИПБ РФ) разработал и согласовал с Минфином (протокол от 25.04.2013 № 4/13) три варианта ведения учета малыми предприятиями:

- Обычный бухучет, но с сокращенным количеством счетов и упрощенным подходом к отражению отдельных хозяйственных операций.

- С двойной записью, но без использования учетных регистров. В этом случае все операции заносятся в специальную книгу.

- Простой учет. Здесь также используется книга учета, но счета и двойная запись не применяются. Такой вариант специалисты ИПБ РФ рекомендуют для микропредприятий с численностью до 15 чел.

Особенности составления учетной политики

С учетом особенностей малого бизнеса в учетной политике обязательно нужно отразить:

- Выбор варианта упрощенного учета

- Перечень используемых счетов и учетных регистров.

- Особенности отражения отдельных операций.

Иногда малые предприятия могут и не использовать все предоставленные законом возможности для упрощения учета.

Например, ведение бухучета «по оплате» во многих случаях неудобно. Такое отражение доходов и расходов часто не показывает реальное состояние бизнеса, особенно, если имеются существенные суммы полученных авансов или задолженностей.

Какую отчетность надо сдавать при УСН и когда?

Упрощение учета распространяется и на бухгалтерскую отчетность. Малые предприятия могут сдавать только две формы: баланс и отчет о финансовых результатах. Кроме того, эти отчеты можно предоставлять по сокращенной форме — с меньшей детализацией показателей (приложение 5 к приказу Минфина РФ от 02.07.2010 № 66н).

Все организации, в т.ч. и представители малого бизнеса, должны соблюдать требования п. 1 ст. 13 закона № 402-ФЗ. Там указано, что бухгалтерская отчетность должна давать полноценную информацию об экономическом субъекте.

Если организация, несмотря на формально малые масштабы, имеет сложную структуру активов и занимается разнообразными видами деятельности, то для полного отражения всех данных о бизнесе двух сокращенных форм может оказаться недостаточно. В этом случае следует заполнять отчетность на общих основаниях.

Бухгалтерская отчетность сдается ежегодно и сроки ее предоставления не зависят от состава форм. За 2018 год все организации должны были отчитаться перед налоговиками и органами статистики в течение трех месяцев. Начиная с 2019 года вводится обязательный электронный формат ее сдачи. Но при этом в статистику предоставлять данные будет уже не нужно.

Но и здесь для малых предприятий сделана поблажка: они могут перейти на электронный формат с 2020 года, а за 2019 последний раз сдать баланс и другие бухгалтерские формы на бумаге (п. 4 ст. 2 закона от 28.11.2018 № 444-ФЗ). Трехмесячный срок предоставления отчетов после перехода на онлайн-формат сдачи изменяться не будет.

Налоговый учет при упрощенной системе налогообложения

Здесь основной особенностью является признание доходов и расходов «по оплате». Этот вариант применяется при обоих вариантах «упрощенки»: объектах «Доходы» и «Доходы минус расходы». Также в налоговом учете при УСН фактически отсутствует амортизация: стоимость купленных основных средств списывается в периоде приобретения (за исключением «переходящих» объектов, которые были поставлены на учет до начала применения УСН).

Главным налоговым регистром, который используют «упрощенцы», является книга учета доходов и расходов (КУДиР). В книге отражаются основные доходы и расходы, которые формируют облагаемую базу, а также отдельно учитываются особые виды операций, влияющие на расчет налога, например, покупка основных средств.

Другие виды налогов, требующие специального отражения доходов и расходов (НДС и налог на прибыль) в общем случае при УСН не платятся. Поэтому и учет по ним «упрощенцы» не организуют.

Но в иногда бизнесменам приходится одновременно платить как «упрощенный», так и «общие» налоги. Например, НДС при ввозе импортных товаров платится вне зависимости от используемого налогового режима. Это же относится и к налогу на прибыль с дивидендов.

В подобных случаях компании на УСН приходится вести налоговый учет по нескольким видам обязательных платежей одновременно.

Основной налоговый отчет для «упрощенцев» — декларация по УСН. Она сдается ежегодно, а срок предоставления зависит от категории налогоплательщика: юридические лица должны сдать ее до 31 марта, а ИП – до 30 апреля. Если «упрощенец» платит другие «общие» налоги (например, НДС на таможне), то он должен сдавать отчетность по ним в обычные сроки, установленные для всех бизнесменов.

Если компания или ИП на УСН являются работодателем, то на них распространяется и вся отчетность, связанная с зарплатой: 2-НДФЛ, 6-НДФЛ, РСВ, 4-ФСС, СЗВ-М и СЗВ-стаж.

Все указанные отчеты предоставляются «упрощенцами» в таком же порядке, как и бизнесменами, использующими общую налоговую систему.

Особенности ведения бухгалтерии ИП при упрощёнке

Основной особенностью бухучета ИП является то, что его можно вообще не вести. Закон освобождает предпринимателей от этой обязанности, если присутствует налоговый учет.

Однако многие ИП все равно ведут бухучет в добровольном порядке. Причины здесь следующие:

- Налоговый учет ориентирован на расчет базы для обязательных платежей, поэтому он не дает полноценной информации о состоянии бизнеса. Кроме того, КУДиР при УСН ведется «по оплате», а такой подход нередко ведет к неверному пониманию ситуации бизнесменом.

- Внешние пользователи часто запрашивают «стандартную» бухгалтерскую отчетность, потому что она позволяет быстро составить представление о бизнесе. Такая потребность возникает, например, при участии в госзакупках или подаче заявки на получение банковского кредита.

Т.к. для ИП порядок ведения бухучета не регламентирован, то они обычно выбирают один из описанных выше упрощенных вариантов, которые используют малые предприятия.

Как организовать учет при УСН, чтобы избежать претензий налоговиков

В первую очередь нужно отметить, что далеко не каждая компания, работающая на «упрощенке» может заинтересовать налоговиков. На многих малых предприятиях проверяющие не появляются годами. Но не следует думать, что инспектора вообще забыли о существовании этих компаний.

Все налоговые декларации проходят камеральную проверку, и если показатели не вызывают подозрений у инспекторов, то и вопросов к организации не появляется (приказ ФНС РФ от 30.05.2007 № ММ-3-06/333@). Для «спецрежимников» опасность, в первую очередь, возникает, когда их параметры (выручка, численность, стоимость основных средств) приближаются к лимитам, после превышения которых бизнесмен теряет право на применение особых налоговых режимов.

Но специалисты ИФНС используют и другие критерии. В частности, визита проверяющих могут ждать те, кто участвует в налоговых схемах. Кроме того, инспекторы проводят анализ финансовых показателей налогоплательщика, чтобы выявить признаки, свидетельствующие о нарушениях.

Нельзя абсолютно точно предсказать, будет ли в вашей компании выездная проверка. Но нужно знать об этой опасности и максимально снизить ее вероятность.

Мы знаем, за что могут зацепиться контролеры и стараемся устранить все эти моменты, делая наших клиентов «невидимыми» для налоговиков.

При возникновении опасных ситуаций (например, при близости пороговых значений) мы сообщаем об этом нашим клиентам и помогаем избежать возможных рисков.

Вывод

Специальных правил ведения бухучета для «упрощенцев» закон не предусматривает.

Однако практически все компании, работающие на УСН, относятся к малому бизнесу, и в этом качестве имеют право вести бухгалтерию в упрощенном формате. Вариант ведения учета организация выбирает самостоятельно, с учетом масштабов и сложности бизнеса, а также других индивидуальных особенностей.

Индивидуальные предприниматели имеют право не вести бухучет, если производят расчет налоговой базы. Однако на практике они нередко ведут бухгалтерию по аналогии с малыми предприятиями. Это необходимо и для управления бизнесом, и для облегчения взаимодействия с контрагентами.

Читайте также: