Банковские реквизиты для уплаты усн за 2020 год

Опубликовано: 03.05.2024

Уже начиная с января 2021 года организациям и ИП придётся по новым правилам заполнять платёжные поручения на уплату налогов и страховых взносов: будут введены новые счета Федерального казначейства, появится новый реквизит — номер счёта, входящего в состав единого казначейского счёта. О грядущих нововведениях и порядке применения их на практике разъяснила Федеральная налоговая служба РФ в своём письме 8 октября 2020 года № КЧ-4-8/16504.

Причина изменения реквизитов счетов

Новые правила вводятся по причине перехода на иную форму обслуживания казначейством, которое приведёт к изменению счетов территориальных казначейств. В платёжках будет введено новое поле «Номер счета банка получателя средств» обязательное к заполнению, оно будет соответствовать номеру банковского счета, входящего в состав единого казначейского счета (ЕКС).

Порядок заполнения платёжных поручений в 2021 году

ФНС подготовила таблицу, цель которой минимизировать ошибки в платёжных поручениях будущего года.

В таблице каждому территориальному органу Федерального казначейства соответствуют реквизиты платёжного поручения, которые будет необходимо применять в следующем году, а также номера действующих банковских счётов.

При этом ФНС отмечает, что до 30 апреля 2021 года включительно будет так называемый «переходный период», в котором допускается использовать старый счёт казначейства при заполнении платёжки.

Как облегчить работу с платёжными поручениями

Чтобы исключить допущение технических ошибок, руководству компаний рекомендуется обеспечить бухгалтеров электронным сервисом «Контур.Экстерн», который в автоматическом режиме проверит правильность заполнения и наличие обязательных реквизитов.

В Экстерне все данные вносятся в платежку автоматически, как и банковские реквизиты плательщика и налоговой. Сервис постоянно обновляется, а значит в базе всегда содержатся актуальные данные.

Ещё материалы по теме

Код УИН в платёжном поручении 2021

Утверждены новые КБК для административных штрафов

Инструкция по заполнению платежных поручений для уплаты налогов, штрафов, пени и взносов

Leave a Reply Отменить ответ

Отчетность

- ФНС

- 2-НДФЛ

- Справка о доходах

- 6-НДФЛ

- Декларация по УСН (доходы-расходы)

- Декларация по УСН (доходы)

- Сведения о среднесписочной

- Декларация по НДС

- Декларация по ЕНВД

- Декларация по ЕСХН

- Единая (упрощенная) декларация

- Налог на прибыль

- Налог на имущество

- Расчет по страховым взносам

- Бухгалтерская отчетность

- Форма 1. Баланс

- Форма 2. Отчет о прибылях и убытках

- ПФР

- СЗВ-СТАЖ

- СЗВ-КОРР

- СЗВ-ИСХ

- ОДВ-1

- СЗВ-М

- СЗВ-ТД

- ФСС

- 4-ФСС

Последнее

Контроль за налоговой нагрузкой

Расчёта коэффициента налоговой нагрузки. Как и зачем контролировать налоговую нагрузку с точки зрения банков и ФНС?

Изменения в Налоговом кодексе для IT-бизнеса: недостатки, преимущества, требования

1 января 2021 года вступил в силу Федеральный закон N 265-ФЗ о налоговой поддержке для бизнеса в сфере информационных технологий.

Продлили сроки сдачи отчётности в Росстат

Росстат продлил срок сдачи отчётности в мае 2021 года по тридцать одной форме статнаблюдения в связи с нерабочими межпраздничными днями.

Сроки уплаты налога по УСН в 2020 году

При уплате в 2020 году упрощенного налога в платежном поручении нужно отразить код бюджетной классификации – КБК. Его по итогам 2019 года года нужно перечислить:

- организации на УСН – не позже 01.04.2020 (перенос на 30.09.2020 из-за коронавируса);

- ИП на УСН – не позднее 30 апреля (перенос на 30.10.2020 из-за коронавируса).

Также упрощенцы ежеквартально рассчитывают и уплачивают в бюджет авансовые платежи по налогу – не позднее 25-го числа месяца, следующего за кварталом (п. 7 ст. 346.21 НК РФ). Для этого им тоже нужны КБК.

Как видно, в связи с переносом в 2020 году срока уплаты налога по УСН из-за нерабочих дней, карантина и коронавируса, его нужно внести в бюджет в течение 2020 года в следующие сроки.

- 30.09.2020 – налог за 2019 год;

- 26.10.2020 – платеж за 1 квартал;

- 25.11.2020 – платеж за полугодие.

Как влияет прекращение применения УСН в случае ликвидации юрлица на срок уплаты налога, в НК РФ не указано. В то же время, есть грамотное разъяснение на этот счёт в КонсультантПлюс:

Налоговым законодательством не установлено отдельных положений о сроках представления деклараций и уплаты налогов в случае ликвидации юридического лица (письмо ФНС России от 08.04.2016 № СД-3-3/1530). В то же время в письме от 05.03.2019 № 03-11-11/14121 Минфин России разъяснил, что утрата статуса юридического лица, применяющего УСН, означает… (читать далее).

- 26.10.2020 – платеж за 1 квартал 2020;

- 30.10.2020 – налог за 2019 год;

- 25.11.2020 – платеж за полугодие.

Подробнее об этом см. “Кому и какие спишут налоги за 2 квартал 2020: перечень“.

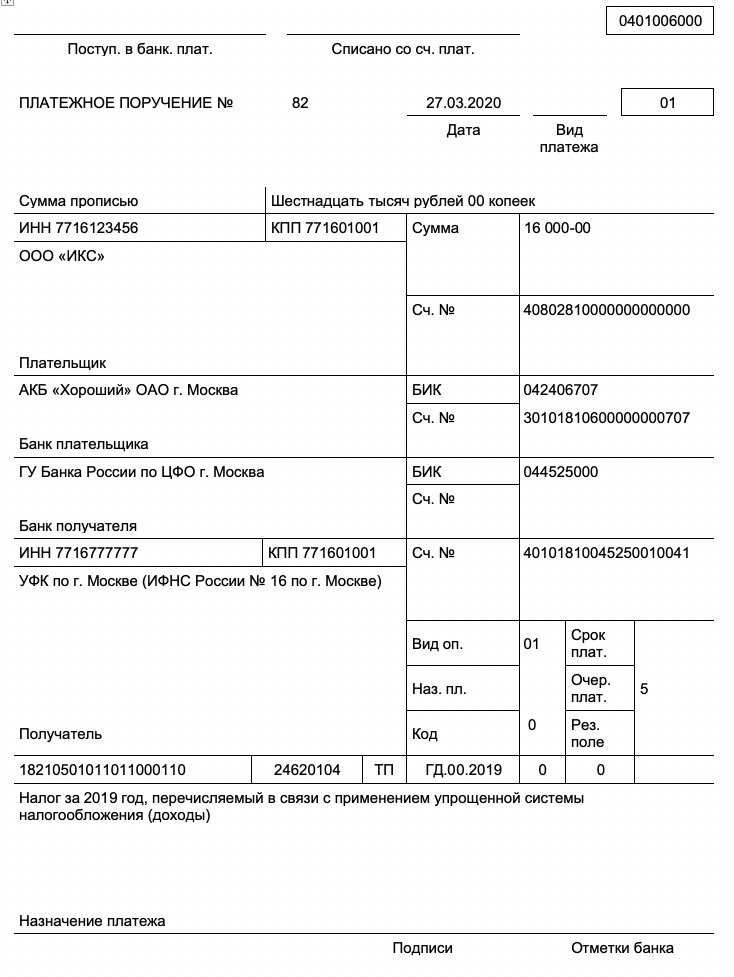

КБК для УСН “Доходы” в 2020 году

Коды бюджетной классификации на 2020 год установлены приказами Минфина России от 06.06.2019 № 85н и от 29.11.2019 № 207н.

Для УСН с объектом налогообложения «доходы» КБК на 2020 год – 182 1 05 01011 01 0000 110.

Однако при уплате в бюджет необходимо указывать конкретный КБК для УСН – в зависимости от того, уплачиваете сам налог, пени по налогу или штраф по УСН.

Так, КБК по УСН 6 процентов в 2020 году следующие:

| Вид платежа | КБК |

|---|---|

| Налог | 182 1 05 01011 01 1000 110 |

| Пени | 182 1 05 01011 01 2100 110 |

| Штраф | 182 1 05 01011 01 3000 110 |

Причём КБК по УСН «доходы» в 2020 году для ИП и организаций одинаковый.

Вот пример платежного поручения на уплату УСН с объектом “доходы” в 2020 году с верными КБК:

КБК для УСН со ставкой 6% на 2020 год для ООО и АО

| Назначение платежа | КБК |

| Налог за 2019 год | 182 1 05 01011 01 1000 110 |

| Авансовые платежи 2020 года | 182 1 05 01011 01 1000 110 |

| Налог за 2020 год | 182 1 05 01011 01 1000 110 |

КБК для УСН со ставкой 6% на 2020 год для ИП с работниками и без

| Назначение платежа | КБК |

| Налог за 2019 год | 182 1 05 01011 01 1000 110 |

| Авансовые платежи 2020 года | 182 1 05 01011 01 1000 110 |

| Налог за 2020 год | 182 1 05 01011 01 1000 110 |

Имейте в виду, что есть ряд особенностей исчисления и уплаты ИП налога при применении УСН с объектом “доходы минус расходы”. На это обращает внимание КонсультантПлюс:

… Такие налогоплательщики вправе применять налоговую ставку в размере 0% со дня их государственной регистрации непрерывно в течение двух налоговых периодов. В период действия налоговой ставки в размере 0% минимальный налог, предусмотренный п. 6 ст. 346.18 НК РФ, не уплачивается.

КБК минимального налога для УСН 2020

Организация на упрощенке, которая платит налог с разницы между доходами и расходами, по закону должна перечислить в бюджет минимальный налог, если (п. 6 ст. 346.18 НК РФ):

- по итогам налогового периода организация получила убыток (т. е. расходы больше доходов);

- реальная годовая сумма налога меньше минимального налога.

| Назначение платежа | КБК |

| Мин. налог за 2019 год | 182 1 05 01021 01 1000 110 |

| Авансовые платежи 2020 года | не платят |

| Мин. налог за 2020 год | 182 1 05 01021 01 1000 110 |

Для уплаты минимального налога по УСН оформляют платёжку. Однако при её заполнении есть ряд нюансов, которые показаны в КонсультантПлюс:

Платежное поручение заполняйте в общем порядке, как при уплате налога с базы “доходы минус расходы”, с учетом некоторых особенностей для минимального налога.

КБК для УСН «доходы» и «доходы минус расходы» в 2020 году

Различий в КБК, применяемых организациями и ИП, нет. Однако их значения для разных объектов налогообложения различны. Коды КБК 2020 года приведены в таблице ниже.

Вид платежа

КБК для УСН «доходы» (6%)

КБК для УСН «доходы минус расходы» (15%)

Как видно, разница только в десятом разряде кода (9–11 разряды – это подстатья доходов).

Напомним, что указанные ставки (6 и 15%) – общеустановленные, но регионы могут принимать решение о снижении их величины.

- Платежи по УСН, осуществляемые в 2020–2021 годах

- Реквизиты для оплаты налога по объекту «доходы» в 2020–2021 годах

- Платежные реквизиты по объекту «доходы минус расходы» в 2020–2021 годах

- Итоги

Платежи по УСН, осуществляемые в 2020–2021 годах

В 2020-2021 годах плательщики УСН должны сделать следующие платежи по этому налогу:

- итоговый платеж за 2019 год, рассчитанный по декларации с учетом осуществленных в течение этого года авансовых платежей;

- 3 квартальных авансовых платежа за 2020 год;

- итоговый платеж за 2020 год;

- 3 квартальных авансовых платежа за 2021 год.

Каковы же реквизиты для уплаты УСН за 2020 и 2021 годы? Есть ли различия между ними и как эти реквизиты зависят от категории плательщика и от объекта налогообложения? Давайте смотреть.

Реквизиты на уплату налога УСН за 2019 год и за 2020 год одинаковы. Они все так же не зависят от категории плательщика (юрлицо или ИП) и различаются в зависимости от объекта налогообложения (доходы или доходы минус расходы). Основное отличие — в КБК. Для доходной упрощенки он один, а для доходно-расходной другой. Ну и в основании платежа каждый укажет свой объект налогообложения.

Но с 01.05.2021 все изменится. С этой даты при уплате налогов обязательно нужно заполнять поле 15 "Номер счета банка получателя средств". С января по апрель 2021 года - переходный период. Это означает, что до 01.05.2021 платежки можно заполнять как по старым правилам, так и по новым. Подробности см. здесь.

И это еще не все. В течение 2021 года вступят в силу другие нововведения в части оформления налоговых платежек. Какие именно, узнайте в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

В части всех остальных данных при оформлении платежки на уплату УСН за 2020–2021 годы (при безналичном перечислении) или квитанции на уплату УСН (для ИП) 2020–2021 годов (при оплате налога наличными через банк) налогоплательщик укажет те же самые данные, которые приводились в этих документах в предшествующем году. Рассмотрим, как заполнить поля платежного поручения в 2021 году по каждому из объектов УСН.

Об основных полях платежного поручения узнайте здесь.

Реквизиты для оплаты налога по объекту «доходы» в 2020–2021 годах

- В поле 101 «Статус налогоплательщика» указывают 09 — значение для ИП или 01 — для компаний.

- В поле 18 «Вид операции» проставляют 01.

- В поле 21 «Очередность платежа» указывают 5.

- В поле 22 «Код» выбирают 0 (при оплате налога или аванса) или код, указанный в требовании ФНС.

- В поле 24 «Назначение платежа» пишут: «Авансовый платеж» или «Оплата УСН по объекту "доходы"».

- В поле 104 «КБК» проставляют 182 1 05 01011 01 1000 110.

- В поле 105 «ОКТМО» указывается код в соответствии с территориальной принадлежностью ИП или компании.

- В поле 106 «Основание платежа» выбирают в зависимости от конкретной ситуации: ТП (текущие платежи), ТР (оплата на основании требования ФНС) или ЗД (оплата задолженности).

- В поле 107 «Налоговый период» указывают соответствующий период, за который делают оплату: ГД.00.2020, КВ.01.2021, КВ.02.2021, КВ.03.2021. Следующие годы — по аналогии.

- В поле 108 «Номер документа» ставится 0 для оплаты налога и авансов. В случае оплаты на основании взысканий ИФНС — номер требования налоговиков.

- В поле 109 «Дата документа» проставляется 0 (при оплате аванса); при уплате налога — дата подписания декларации, поданной в ИФНС. При оплате по требованию налоговой ставится дата требования.

Образцы платежных поручений на уплату налога при УСН с объектом "доходы" вы можете посмотреть в Готовом решении от КонсультантПлюс. Получите пробный доступ к К+, это бесплатно.

О правилах ведения регистра, необходимого для расчета налога при УСН, читайте в материале «Как вести книгу доходов и расходов при УСН (образец)?».

Платежные реквизиты по объекту «доходы минус расходы» в 2020–2021 годах

- В поле 101 ставится 09 для ИП или 01 для компаний.

- В поле 18 указывают 01.

- В поле 21 — 5.

- В поле 22 — 0 или код, предусмотренный требованием налоговой.

- В поле 24 пишут: «Оплата авансового платежа» или «Оплата налога по УСН по объекту "доходы, уменьшенные на величину расходов"».

- В поле 104 проставляют КБК 182 1 05 01021 01 1000 110.

- В поле 105 указывается код в соответствии с местом регистрации ИП или компании.

- В поле 106 — либо ТП, либо ТР, либо ЗД.

- В поле 107 — ГД.00.2020, КВ.01.2021, КВ.02.2021, КВ.03.2021. Следующие годы — по аналогии.

- В поле 108 проставляют 0 или номер требования ФНС.

- В поле 109 ставят 0 по авансам, а для оплаты налога — дату подписания декларации, поданной в ИФНС. В случае оплаты по требованию ИФНС проставляется дата требования.

Образцы платежных поручений на уплату налога при УСН с объектом "доходы минус расходы" вы можете посмотреть в Готовом решении от КонсультантПлюс. Получите пробный доступ к К+, это бесплатно.

И как мы уже говорили выше, с 2017 года с вышеуказанным КБК (182 1 05 01021 01 1000 110) оформляется и платежный документ на оплату минимального налога, начисляемого как 1% от дохода, если налог, рассчитанный от разницы между доходами и расходами, оказался меньше этой величины.

О том, возможен ли убыток при доходно-расходной упрощенке и как его учесть для налогообложения, читайте в статье «Налоговый убыток — это…».

Итоги

Каждый «упрощенец» с учетом условий, установленных гл. 26.2 НК РФ, обязан исчислять сумму налога по УСН, предварительно выбрав оптимальный для себя объект налогообложения: «доходы» или «доходы, уменьшенные на величину расходов». С учетом закрепленного за «упрощенцем» налогового объекта при заполнении платежного поручения по налогу или авансовому платежу по УСН ему следует корректно заполнять поля «КБК» и «Назначения платежа». Ну и конечно, не забудьте уточнить в своем налоговом органе его актуальные реквизиты: наименование банка, БИК, расчетный и корреспондентские счета. Тем более, что с 01.01.2021 реквизиты платежки изменились.

Образец платежного поручения при УСН — это документ, подтверждающий уплату налога организациями и ИП, применяющими специальный налоговый режим УСН, который предусматривает уплату трех авансовых платежей в течение года и уплату налога по его окончании.

Налогоплательщики с объектом «доходы минус расходы» по окончании года делают расчет минимального налога и сравнивают его с суммой налога в связи с УСН, рассчитанной по ставке, действующей в регионе. Большая из двух полученных сумм уплачивается в бюджет.

Важное изменение: с 2017 года минимальный налог уплачивается не на отдельный КБК, как ранее, а на КБК для УСН «доходы минус расходы».

Если производится оплата УСН за 2019 год, платежное поручение может содержать всего два значения КБК в зависимости от выбранного объекта налогообложения.

Таблица КБК, применяемых налогоплательщиками УСН в 2020 году

Начислять и уплачивать УСН с объектом «доходы минус расходы» и минимальный налог следует по следующим КБК:

- 18210501021011000110 — налог;

- 18210501021012100110 — пени;

- 18210501021012200110 — проценты;

- 18210501021013000110 — штрафы.

Начислять и уплачивать УСН с объектом «доходы» следует по следующим КБК:

- 18210501011011000110 — налог;

- 18210501011012100110 — пени;

- 18210501011012200110 — проценты;

- 18210501011013000110 — штрафы.

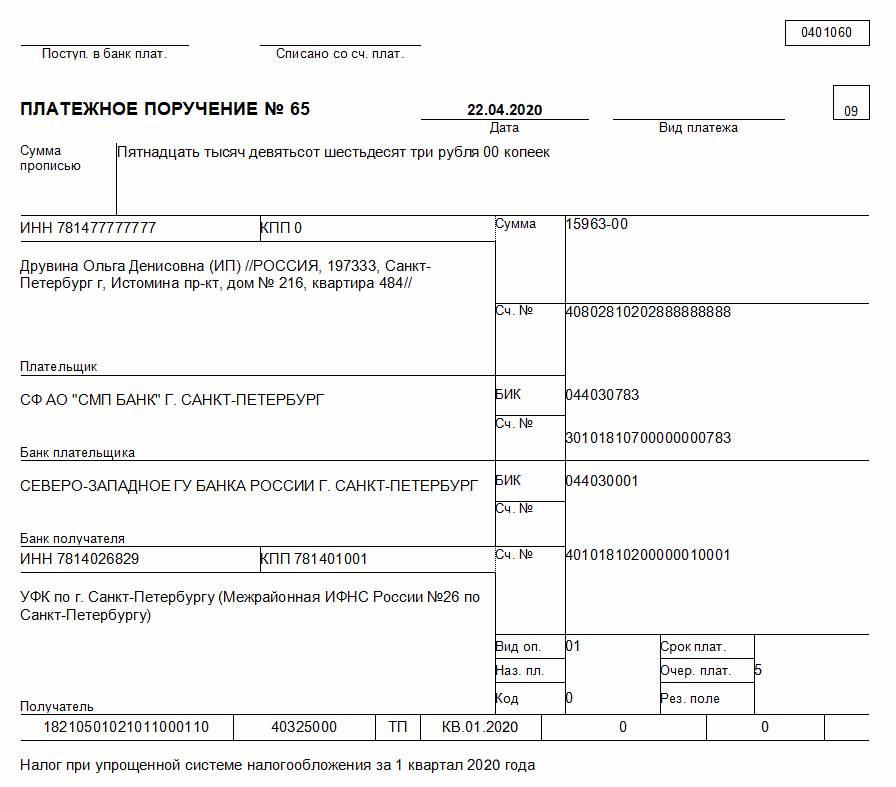

Образец платежки УСН «доходы минус расходы» 2020 содержит реквизиты, которые применимы как для уплаты налога в связи с УСН, так и для оплаты минимального налога, рассчитанного по ставке 1% от годового дохода. Различие будет только в назначении платежа.

При уплате налога в связи с УСН в назначении платежа пишем: «Налог в связи с применением УСН за 1 квартал 2020 года».

При уплате минимального платежа в назначении платежа уместен следующий текст: «Минимальный налог за 2019 год».

Минимальный налог рассчитывается по итогам года, по итогам квартала уплачиваются авансовые платежи по УСН.

Сроки оплаты

| Период | Крайний срок |

| 2019 год | 01.04.2020 — юрлица, 30.04.2020 — ИП |

| I кв. 2020 | 27.04.2020 |

| 1-е полугодие 2020 | 27.07.2020 |

| 9 месяцев 2020 | 26.10.2020 |

| 2020 год | 30.04.2021 |

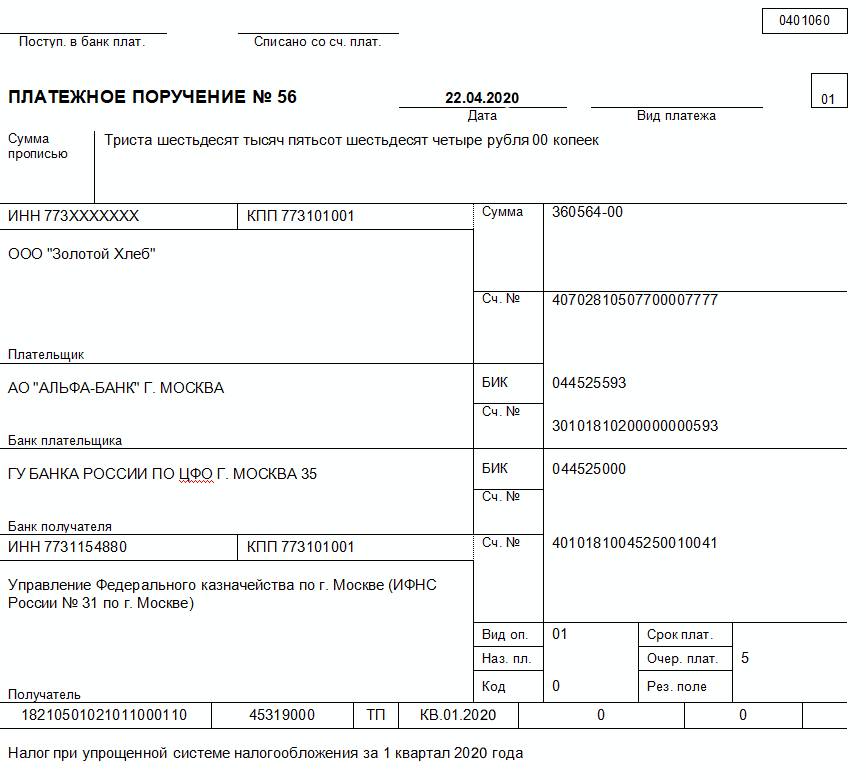

Образец платежного поручения на уплату налога УСН «доходы минус расходы» для организации

При заполнении платежного поручения на уплату налога в связи с УСН организации и ИП используют одинаковые налоговые реквизиты за исключением двух полей:

- поле «Плательщик», в котором организация указывает свое наименование, а ИП — наименование плюс адрес регистрации;

- поле 101 «Статус плательщика», в котором организация ставит код 01, а ИП — 09.

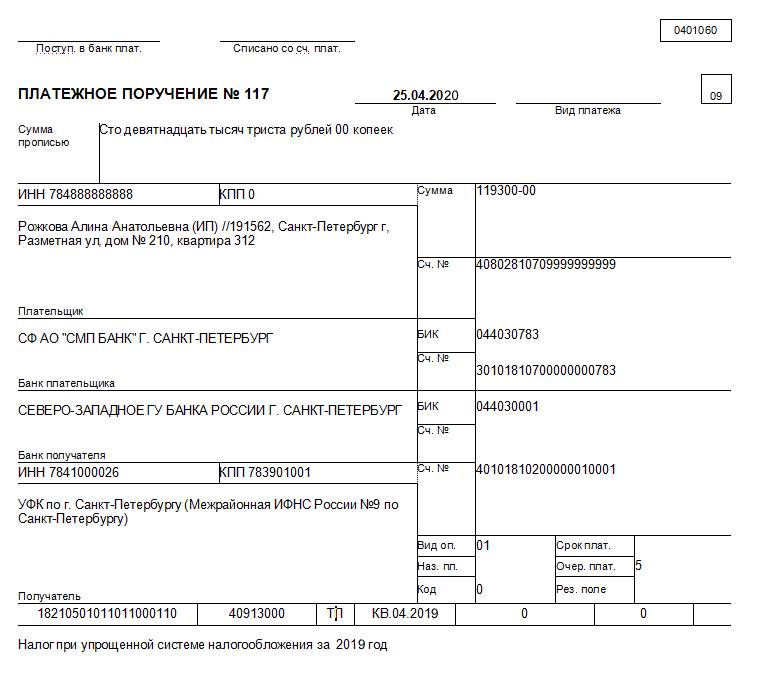

Образец платежного поручения на уплату минимального налога в 2020 для ИП

Поскольку минимальный налог уплачивается только по итогам года, то в поле 107 всегда должно стоять значение КВ.04.2019; для авансовых платежей используйте значение того квартала, за который осуществляется платеж.

Образец платежки УСН «доходы» 2020 содержит одинаковые значения полей с 104 по 110 как для организаций, так и для ИП.

Общий порядок оформления налоговых платежных поручений

Приказ Минфина РФ от 12.11.2013 № 107н определяет обязательные реквизиты для уплаты налогов и страховых взносов:

- 101 — статус плательщика, оформившего платежный документ;

- 104 — двадцатизначный код бюджетной классификации, где первые три цифры соответствуют номеру налогового администратора;

- 105 — ОКАТО;

- 106 — основание платежа, состоит из двух букв (ТП, ЗД, АР);

- 107 — периодичность уплаты налога — месяц, квартал, полугодие, год;

- 108 — дата документа, заполняется в зависимости от показателя поля 106;

- 109 — номер документа, если погашается задолженность по требованию;

- 110 — тип платежа, сейчас не заполняется.

Платежка УСН «доходы», образец заполнения для ИП

Образец платежного поручения УСН «доходы» 2020 для организаций тот же, что и для ИП, за исключением полей «Плательщик» и «Статус плательщика» (101), различие в заполнении которых описано выше.

Платите налоги в несколько кликов!

Платите налоги, взносы и сдавайте отчетность, не выходя из дома! Сервис напомнит обо всех отчетах.

Каждый упрощенец платит налоги в бюджет, используя коды бюджетной классификации. КБК могут измениться в любой момент, поэтому существует вопрос: какие КБК сейчас актуальны. В статье расскажем, что такое КБК, как их применять и какие КБК для УСН использовать в 2021 году.

Что такое КБК и где его нужно указывать

Код бюджетной классификации (КБК) показывает откуда государство получает доходы и на что направлены его расходы. Систему КБК создали для регулирования финансовых потоков, с их помощью составляется бюджетная программа на уровне государства и субъектов.

Организации и предприниматели на УСН тоже должны знать и использовать КБК в платежках. От правильности заполнения поручения зависит, учтут налоговики этот платеж или нет. Если налоговая не увидит налог вовремя, она может взыскать его в одностороннем порядке и начислить пени. В 2021 году, как и в прошлом, в платежке для КБК предусмотрено поле 104.

Единый налог по упрощенке уплачивается за квартал в форме авансовых платежей до 25 числа следующего месяца. Налог за год уплачивается организациями до 31 марта и до 30 апреля ИП. Чтобы перечислить налог, правильно заполняйте платежку и указывайте верный КБК в зависимости от объекта налогообложения и назначения платежа.

КБК УСН «доходы» в 2020 и 2021 году

Для УСН «доходы» применются стандартная ставка 6 % и повышенная ставка 8% (стандартная может быть меньше — о ставках в регионах мы писали здесь). По ней облагается только доход организации. Последние изменения в перечень кодов МинФин внес приказом от 7 декабря 2020 года № 297н, но КБК для УСН 6% остались прежними. Коды для налога, пени и штрафа различаются.

- Налог и авансовые платежи — 182 1 05 01011 01 1000 110

- Пени — 182 1 05 01011 01 2100 110

- Проценты — 182 1 05 01011 01 2200 110

- Штрафы — 182 1 05 01011 01 3000 110

За неуплаченный вовремя налог ФНС начисляет пени за каждый день просрочки. Для их уплаты есть специальный КБК, как и для штрафов. Отличия у этих кодов только в знаках с 14 по 17. Налог — 1000, пени — 2100, штраф — 3000.

КБК УСН «доходы минус расходы» в 2020 и 2021 году

Облачный сервис Контур.Бухгалтерия помогает формировать платежные поручения с актуальными КБК для уплаты налогов.

Упрощенка с объектом «доходы минус расходы» имеет другие КБК, которые зависят от назначения платежа. Изменений по КБК УСН 15% в 2021 году не произошло, поэтому в платежном поручении указывайте следующие коды:

- Налог и авансовые платежи — 182 1 05 01021 01 1000 110

- Пени — 182 1 05 01021 01 2100 110

- Проценты — 182 1 05 01021 01 2200 110

- Штрафы — 182 1 05 01021 01 3000 110

Как можно заметить, коды для разных объектов налогообложения практически не различаются. Совпадает 19 цифр из 20, отличие состоит только в 10 знаке. Перечисляя налог по объекту «доходы минус расходы», всегда проверяйте, что 10-м знаком стоит цифра «2».

КБК УСН 2021 для минимального налога

Для упрощенцев с объектом «доходы минус расходы» обязательна уплата минимального налога. Когда сумма налога за год не превышает 1% от вашего дохода, придется уплатить минимальный налог — 1% от доходов.

Заполняя платежное поручение, обратите внимание, что с 2017 года для перечисления минимального налога применяется тот же КБК, что и для авансовых платежей на УСН 15%. Следовательно, перечисляя минимальный налог, в поле 104 укажите КБК 182 1 05 01021 01 1000 110. Коды объединили, чтобы облегчить работу ФНС. Теперь они могут автоматически учитывать авансовые платежи, перечисленные за год, в счет минимального налога.

КБК УСН для ИП

Облачный сервис Контур.Бухгалтерия помогает формировать платежные поручения с актуальными КБК для уплаты налогов.

ИП на УСН задаются вопросом, какие КБК использовать им для уплаты единого налога. По ст. 346.21 НК РФ ИП уплачивают налог в общем порядке. Для индивидуальных предпринимателей на УСН не предусмотрено отдельных КБК, они едины для физических и юридических лиц. Единственное отличие — сроки уплаты налога, ИП могут заплатить итоговый платеж по налогу за год до 30 апреля, а не до 31 марта, как организации.

Чем грозит неверный КБК в платежке

Отсутствие или неверное указание кода может привести к тому, что платеж окажется среди невыясненных. Ответственность за указание верного КБК лежит на налогоплательщике, так как коды законодательно закреплены. Если вы указали неверный код, но оплата поступила в бюджет, направьте в ФНС заявление об уточнении платежа. Налоговый орган пересчитает пени за период со дня уплаты до уточнения платежа. В ст. 45 п. 4 НК РФ указаны два вида ошибок, при которых платеж не будет засчитан: неверный номер счета казначейства или ошибка в наименовании банка-получателя. В этом случае действует иной порядок верного определения платежа.

Как проверить КБК на правильность

Увидеть актуальные КБК можно на сайте ФНС в разделе «Налогообложение в РФ»/ «Коды классификации доходов бюджета». Выберите ИП, юридическое или физическое лицо и нужный налог.

На сайте ФНС есть и сервис для заполнения платежного документа. Укажите налогоплательщика и расчетный документ, далее введите КБК в специальное поле. Так можно узнать, для каких платежей используется этот код.

Автор статьи: Елизавета Кобрина

Облачный сервис Контур.Бухгалтерия помогает формировать платежные поручения для уплаты налогов — остается только перенести их в интернет-банк и оплатить. Ведите учет, сдавайте отчетность и начисляйте зарплату вместе с нами. Рассчитывайте налог и формируйте платежки бесплатно.

Читайте также: