Списание запчастей при усн

Опубликовано: 09.05.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Как списать запчасти и материалы, приобретенные за наличный расчет водителем в командировке по авансовому отчету, на расходы общества, при этом не ставить их на приход по каждому наименованию? Если организация приобретает также запчасти по безналичному расчету (склад отсутствует, запчасти сразу идут в расход - устанавливаются на машину), как правильно их списать? Можно ли их не ставить на приход по каждому наименованию?

Рассмотрев вопрос, мы пришли к следующему выводу:

Вне зависимости от способов приобретения и оплаты запчастей, топлива, масел и т.п. материальных ценностей учет должен строиться таким образом, чтобы обеспечить полную и достоверную информацию об их поступлении и списании.

Обоснование вывода:

С 2021 года организациям (за исключением организаций бюджетной сферы) в обязательном порядке следовало перейти к применению ФСБУ 5/2019 "Запасы" (далее - ФСБУ 5/2019).

Так, в силу п. 2 ФСБУ 5/2019 организация может принять решение не применять ФСБУ 5/2019 в отношении запасов, предназначенных для управленческих нужд.

По нашему мнению, запасные части к автомобилям, используемым в основной деятельности организации, топливо к ним, масла и прочие аналогичные активы не предназначены для управленческих нужд организации. Поэтому такие материальные ценности являются запасами в понимании ФСБУ 5/2019 (подп. "а" п. 3 ФСБУ 5/2019). Следовательно, в настоящее время применение положений ФСБУ 5/2019 в отношении подобных активов обязательно.

Для признания актива в бухгалтерском учете в качестве запасов его стоимость не имеет значения. Пунктом 5 ФСБУ 5/2019 предусмотрены два условия признания запасов:

- затраты, понесенные в связи с приобретением или созданием запасов, обеспечат получение в будущем экономических выгод организацией;

- определена сумма затрат, понесенных в связи с приобретением или созданием запасов, или приравненная к ней величина.

Мы считаем, что в отношении названных в вопросе активов условия, перечисленные в п. 5 ФСБУ 5/2019, выполняются. В этой связи запчасти к автомобилю, топливо, масла и т.п. подлежат признанию в учете.

Запасы по общему правилу признаются в бухгалтерском учете по фактической себестоимости (п. 9 ФСБУ 5/2019).

Согласно п. 10 ФСБУ 5/2019 в фактическую себестоимость запасов включаются, в частности, фактические затраты на их приобретение.

На основании Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению (утверждены приказом Минфина России от 31.10.2000 N 94н) для обобщения информации о наличии и движении материалов предназначен счет 10 "Материалы". Аналитический учет по счету 10 "Материалы" ведется в том числе и по отдельным их наименованиям (видам, сортам, размерам и т.д.).

Принятие к учету материалов отражается записью по дебету счета 10 и кредиту счетов 60, 71, 76 и т.д.

Мы придерживаемся мнения, что вне зависимости от способа приобретения запчастей, ГСМ и т.п. (подотчетным лицом или по договору с другой организацией) организации следует организовать их учет таким образом, чтобы в учете формировалась достоверная и полная информация о поступлении и списании материалов (п. 6 ПБУ 1/2008 "Учетная политика организации").

Таким образом, как при приобретении запчастей, ГСМ, масел и пр. аналогичных материалов подотчетным лицом - водителем, так и при приобретении запасных частей до договорам с другими юридическими лицами и оплатой их в безналичной форме организации необходимо отразить их поступление в общеустановленном порядке по дебету счета 10.

Документами, которыми будет отражено поступление материалов, в анализируемом случае будут авансовый отчет, чек ККТ, приходный ордер формы N М-4 (или разработанный самостоятельно). На основании приходных ордеров заполняются карточки учета материалов формы N М-17 (форма может быть разработана организацией и самостоятельно).

При использовании материалов по назначению они списываются на основании соответствующих первичных документов (пп. 41, 43 ФСБУ 5/2019). Такими документами могут быть, в частности, требование-накладная формы N М-11, акт расхода, или иные первичные учетные документы, разработанные организацией самостоятельно. Выбытие материалов отражается в карточках учета материалов.

Фактический расход материалов отражается по кредиту счета 10 в корреспонденции со счетами учета затрат на производство (расходов на продажу).

Иного порядка бухгалтерского учета материалов мы не видим. При этом наличие и/или отсутствие места хранения запчастей и иных материалов (склада), на наш взгляд, также не влияет на порядок учета.

Данный порядок позволит обеспечить полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности.

В части налогообложения прибыли отмечаем.

В налоговом учете расходы в виде стоимости ГСМ могут быть учтены в составе материальных расходов по подп. 5 п. 1 ст. 254 НК РФ либо в составе прочих расходов, связанных с производством и реализацией, как затраты на содержание служебного транспорта по подп. 11 п. 1 ст. 264 НК РФ (письмо УФНС России по г. Москве от 13.04.2007 N 20-12/035154). Расходы же на приобретение запасных частей учитываются в составе материальных расходов на основании подп. 2 п. 1 ст. 254 НК РФ.

При этом глава 25 НК РФ не содержит конкретного перечня расходов на содержание транспорта и требований о нормировании таких расходов (смотрите письмо Минфина России от 22.03.2019 N 03-03-07/19283, а также материал: Энциклопедия решений. Расходы на содержание служебного транспорта (в целях налогообложения прибыли)).

Признаются указанные расходы в целях налогообложения прибыли также при наличии соответствующих первичных документов: авансовых отчетов, чеков ККТ, актов на списание материалов и т.п. (п. 1 ст. 252, ст. 313 НК РФ).

Рекомендуем также ознакомиться с материалами:

- Энциклопедия решений. Бухгалтерский учет запасов;

- Энциклопедия решений. Бухгалтерский учет приобретения материалов за плату c 1 января 2021 года в соответствии с ФСБУ 5/2019;

- Энциклопедия решений. Бухгалтерский учет выбытия материалов c 1 января 2021 года в соответствии с ФСБУ 5/2019;

- Энциклопедия решений. Путевой лист: кому и зачем нужен.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член РСА Завьялов Кирилл

Ответ прошел контроль качества

22 марта 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

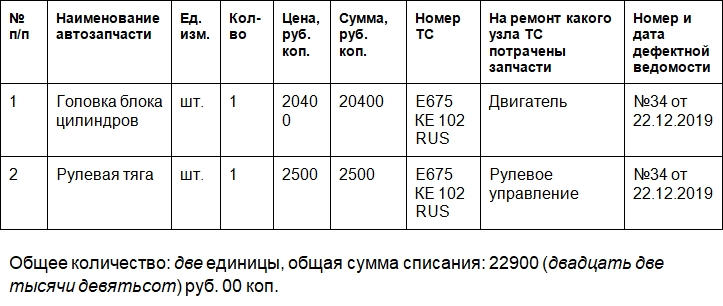

В компаниях, эксплуатирующих автомобили, часто проводят замену каких-либо их запчастей. Новые детали, потраченные на ремонт транспортного средства, необходимо списать. Для этого члены специальной комиссии составляют соответствующий акт. Какая информация должна быть в нем, разберемся в статье.

Общая информация

Актом подтверждается факт хозяйственной жизни компании. На основании акта на списание запчастей списывают с баланса запчасти, установленные в автомобиль во время ремонта. Такая бумага необходима, чтобы в случае претензий проверяющих органов доказать им, что средства израсходованы правомерно.

Для составления документа может созываться комиссия. Также это может сделать и один ответственный сотрудник, поскольку акт все равно будет утверждать руководитель. Тонкости операции списания и состав комиссии, если таковая планируется, нужно прописать в учетной политике организации.

Перед процедурой списания соблюдают такой порядок действий:

- ответственное лицо пишет на имя руководителя подразделения или компании служебную записку о необходимости ремонта транспортного средства;

- уполномоченные сотрудники — члены комиссии — составляют по итогам осмотра дефектный акт или заполняют дефектную ведомость, где удостоверяют, что ремонт необходим с заменой определенных деталей;

- руководитель издает приказ о проведении ремонта и дальнейшем списании деталей;

- составляют смету ремонта, производят ремонт с использованием запчастей со склада, либо необходимое оборудование приобретается, ставится на учет и используется в работе;

- после ремонта использованные запчасти списывают.

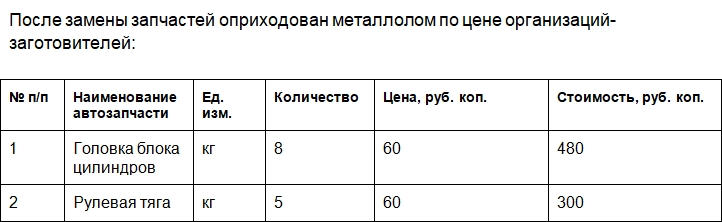

Таким образом, запчасти нужно оприходовать, зафиксировать их перемещение между подразделениями компании, затем списать их для ремонта автомобиля.

Для списания можно использовать унифицированные формы М-15 или М-11, однако они неточно отражают суть данного факта хозяйственной жизни.

Составляем акт списания запчастей на автомобиль

Форма акта законодательно не установлена. Компании разрабатывают бланк самостоятельно, включая в него все необходимые реквизиты для подобных документов. Список реквизитов указан в ст. 9 ФЗ №402 от 06.12.2011 г. (закон «О бухгалтерском учете»). К ним относятся: наименование предприятия или компании, наименование бумаги, дата и место ее составления, структурное подразделение, факт хозяйственной жизни предприятия, единицы измерения и т.д.

Важно! Бланк утверждает руководитель организации в учетной политике.

Структура документа стандартная: должны быть шапка и основная часть. В шапке надо указать следующую информацию:

- полное наименование организации;

- структурное подразделение, в котором списывают запчасти;

- наименование и номер документа;

- дату и место создания.

Также должны быть предусмотрены графы для утверждения документа руководителем. Он должен поставить дату и подпись после прочтения акта.

В основной части указывают такие данные:

- Состав комиссии. Здесь перечисляют должности и ФИО председателя и членов комиссии. В состав могут входить руководитель подразделения, сотрудник ремонтного отдела, бухгалтер и т.д.

- Основание для проведения списания автозапчастей. Отмечают, это приказ или распоряжение, и указывают его реквизиты: номер и дату подписания.

- Период, за который списывают запчасти.

- Какие запчасти были списаны и на какую сумму. Данный пункт лучше оформить как таблицу. Можно использовать такие графы: порядковый номер, название детали, единицы измерения, количество, номер транспортного средства, на ремонт какого узла автомобиля потрачены запчасти, реквизиты дефектной ведомости.

Далее подводят итог: после таблицы отмечают, сколько всего запчастей было списано и на какую сумму.

Документ заканчивают подписи председателя, членов комиссии и руководителя в графе для утверждения бумаги.

К сведению! При обнаружении фактических ошибок используют стандартный порядок действий. Нужно аккуратно зачеркнуть слово или число с ошибкой, рядом или сверху написать правильный вариант, затем поставить отметку «Исправленному верить» и подпись. Все члены комиссии должны быть ознакомлены с исправлениями.

После подписания акт отправляют в бухгалтерию для отражения факта списания в бухгалтерском учете.

Организации и предприниматели на УСН с объектом налогообложения «доходы, уменьшенные на величину расходов» при расчете единого налога вправе уменьшить полученные доходы на материальные расходы. Перечень таких расходов и порядок их учета приведен в главе 25 «Налог на прибыль организаций» Налогового кодекса. В связи с этим у «упрощенцев» постоянно возникают вопросы, какие расходы считать материальными. Об этом в нашей статье расскажут эксперты бератора «УСН на практике».

Перечень материальных расходов

Организации и предприниматели на УСН учитывают материальные расходы в соответствии с порядком для расчета налога на прибыль, предусмотренным в статье 254 Налогового кодекса.

Материальные расходы в основном характерны для производственных фирм. Однако такие затраты могут быть и у торговых организаций, и у фирм, которые выполняют работы или оказывают услуги. Например, к материальным расходам относят затраты на приобретение горюче-смазочных материалов (ГСМ), спецодежды и спецобуви, оплату коммунальных услуг.

Согласно статье 254 Налогового кодекса в состав материальных расходов включают затраты на приобретение:

- сырья и материалов, используемых в производстве товаров (работ, услуг) и на другие производственные нужды;

- комплектующих и полуфабрикатов, подвергающихся в дальнейшем обработке;

- материалов для упаковки реализуемых товаров (тара);

- топлива, воды и энергии всех видов для отопления зданий и производственных нужд;

- работ и услуг производственного характера, выполняемых сторонними организациями или структурными подразделениями фирмы (например транспортные расходы);

- имущества, не являющегося амортизируемым (то есть, стоимость которого меньше 40 000 руб. или срок полезного использования которого менее одного года);

- инструментов, производственного инвентаря, лабораторного оборудования, спецодежды и спецобуви и др.

Какие еще расходы можно отнести к материальным

Перечень материальных расходов не является исчерпывающим. В их состав могут быть включены и другие документально подтвержденные затраты, которые непосредственно связаны с процессом производства и реализации.

Так, в письме от 29 января 2015 года № 03-11-06/2/3237 Минфин России пришел к заключению, что расходы на исследование конъюнктуры рынка печатной продукции, по выявлению общественного мнения о печатных изданиях можно отнести к затратам производственного характера. И как следствие - учесть в «упрощенных» расходах при условии, что они обоснованы и документально подтверждены.

УСН-фирмы с объектом «доходы минус расходы», могут уменьшать налогооблагаемую базу на сумму затрат на установку и эксплуатацию рекламных конструкций, осуществляемых в соответствии с договорами на размещение таких конструкций, заключенными с собственниками земельных участков, зданий или иного недвижимого имущества, в том числе с собственниками помещений в многоквартирном доме. Они имеют производственный характер для налогоплательщика, осуществляющего предпринимательскую деятельность в сфере распространения наружной рекламы. Поэтому такие расходы можно учесть в составе материальных расходов при определении налоговой базы по «упрощенному» налогу (письмо Минфина России от 17 марта 2014 г. № 03-11-06/2/11342).

Кроме того, транспортно-экспедиционные расходы производственного характера, выполняемые сторонними организациями, также можно отразить в составе материальных расходов. Но для подтверждения затрат по договору транспортной экспедиции необходимо иметь экспедиторские документы, подтверждающие фактическое оказание услуг.

К экспедиторским документам относятся (Закон от 30 июня 2003г. № 87-ФЗ, постановление Правительства РФ от 8 сентября 2006 г. № 554, приказ Минтранса РФ от 11 февраля 2008 г. № 23):

- поручение экспедитору (определяет перечень и условия оказания экспедитором клиенту транспортно-экспедиционных услуг в рамках договора транспортной экспедиции);

- экспедиторская расписка (подтверждает факт получения экспедитором для перевозки груза от клиента либо от указанного им грузоотправителя);

- складская расписка (подтверждает факт принятия экспедитором у клиента груза на складское хранение).

Таким образом, если перечисленные документы будут в наличии и оформлены по всем правилам, то расходы по договору транспортной экспедиции можно будет учесть при расчете единого налога.

Чиновники рекомендуют

Некоторые затраты в равной степени могут быть отнесены одновременно к нескольким группам расходов. Например, расходы на канцтовары «упрощенцы» могут учесть сразу по двум основаниям: как материальные расходы (п. 5 ст. 346.16 НК РФ) и как отдельный расход (п. 17 ст. 346.16 НК РФ). К какой именно группе отнести такие расходы, «упрощенец» решает самостоятельно (письмо Минфина России от 7 марта 2006 г. № 03-11-04/2/57).

Правда, иногда чиновники в своих письмах разъяснительного характера рекомендуют налогоплательщикам относить те или иные затраты к конкретным видам расходов.

Например, в письме от 25 декабря 2015 г. № 03-11-06/2/76408 Минфин России указал, что затраты «упрощенца» на приобретение и заправку картриджей можно учесть не в составе расходов на канцтовары, а как материальные расходы.

Дело в том, что Налоговый кодекс позволяет отнести к материальным расходам, в частности, расходы на приобретение материалов, используемых для производственных и хозяйственных нужд. Здесь можно учесть, например, проведение испытаний и контроля основных средств, их содержание и эксплуатацию (пп. 2 п. 1 ст. 254 НК РФ). Кроме того, в составе материальных расходов можно отразить затраты на приобретение работ и услуг производственного характера, выполняемых сторонними организациями и индивидуальными предпринимателями (пп. 6 п. 1 ст. 254 НК РФ).

В свою очередь, к работам производственного характера относятся выполнение отдельных операций по производству продукции (выполнению работ, оказанию услуг), обработке сырья или материалов, техническое обслуживание основных средств и другие подобные работы.

Исходя из этого в Минфине приходят к выводу, что организация на «упрощенке», которая занимается изготовлением печатной продукции, может учесть затраты на приобретение и заправку картриджей в составе материальных расходов.

В аналогичном порядке можно отразить в составе материальных расходов затраты, связанные с оплатой услуг транспортной организации по доставке и экспедированию готовой печатной продукции заказчикам.

Первоначальная стоимость материалов

Первоначальную стоимость материальных расходов формируют исходя из фактических затрат на их приобретение.

Вот перечень таких затрат:

- суммы, уплаченные продавцу материалов (без НДС);

- невозмещаемые налоги, уплаченные в связи с приобретением материалов;

- расходы на транспортировку материалов до склада фирмы;

- расходы на доведение материалов до состояния, пригодного к использованию;

- комиссионные вознаграждения, уплачиваемые посредническим организациям, через которые куплены материалы;

- суммы, уплаченные за информационные и консультационные услуги, связанные с покупкой материалов;

- таможенные пошлины, уплаченные при ввозе материалов в Россию;

- другие затраты, непосредственно связанные с приобретением материалов.

Если те или иные расходы (например, транспортные услуги по доставке) связаны с приобретением разных партий материалов, то их включают в фактическую себестоимость ценностей пропорционально их покупной цене.

По общему правилу в целях налогообложения можно признать только понесенные и оплаченные материальные расходы.

Авансовые платежи по оплате сырья и материалов

Авансовые платежи, которые «упрощенец» перечисляет при оплате сырья и материалов (например, ГСМ), не могут учитываться при расчете единого налога до момента фактического осуществления расходов.

Аналогичное правило относится и к другим авансовым платежам, перечисленным поставщикам (подрядчикам) за товары (работы, услуги). В большинстве случаев в момент выдачи аванса о затратах говорить еще рано.

На какую дату учесть материальные затраты?

Затраты на сырье и материалы списываются в расходы на дату их оплаты поставщику, причем независимо от факта их списания в производство. Достаточно того, что они оприходованы в учете и оплачены. Минфин напомнил об этом в письме от 29 апреля 2015 г. № 03-11-11/24918.

Финансисты сослались на то, что состав материальных расходов «упрощенца» определяется по правилам статьи 254 Налогового кодекса, установленным для расчета налога на прибыль. В частности, к материальным расходам при УСН, среди прочего, относятся затраты на приобретение сырья и материалов, которые используются в производстве товаров (пп. 1 п. 1 ст. 254 НК РФ).

Подпунктом 1 пункта 2 статьи 346.17 Налогового кодекса определено, что материальные расходы можно учесть в целях налогообложения на дату их оплаты поставщику при условии, что сырье и материалы получены и оприходованы. Факт списания их в производство значения не имеет.

Датой оплаты поставщику в данном случае признается момент погашения задолженности перед ним путем списания денег с расчетного счета «упрощенца», выплата из кассы, а при ином способе погашения задолженности - момент такого погашения.

Отсюда вывод: стоимость полученных и оприходованных сырья и материалов (в том числе продуктов, используемых для приготовления блюд и напитков в кафе) учитывается при расчете «упрощенного» налога на дату их оплаты поставщику.

Это правило касается также случая, когда «упрощенец» использует сырье как давальческое и передает его на переработку сторонней организации (письмо Минфина РФ от 21 мая 2013 г. № 03-11-11/17871).

В связи с этим технологические потери (безвозвратные отходы) при УСН в налоговом учете не отражаются. Поскольку учитывать отдельно стоимость безвозвратных отходов в стоимости приобретенных материалов или сырья не нужно (письмо Минфина РФ от 28 октября 2013 г. № 03-11-06/2/45473).

Расходы на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и другого имущества, не являющегося амортизируемым, учитывают в составе затрат по мере ввода этого имущества в эксплуатацию (пп. 3 п. 1 ст. 254 НК РФ).

Списание сырья и материалов в производство

Списывать сырье и материалы в производство можно одним из трех методов их оценки, установленных в пункте 8 статьи 254 Налогового кодекса. Выбранный метод следует закрепить в учетной политике.

Итак, вы можете применять следующие методы оценки:

- по стоимости единицы запасов;

- по средней стоимости;

- по стоимости первых по времени приобретений (ФИФО).

Напомним, что до 1 января 2015 года применялся еще один метод оценки сырья и материалов - по стоимости последних по времени приобретений - метод ЛИФО. Причем это касается как определения размера расходов при списании сырья и материалов, так и определения расходов в виде стоимости покупных товаров. Напомним, что в бухгалтерском учете метод ЛИФО не используется с 2008 года.

Рассмотрим эти варианты более подробно.

Списание по себестоимости каждой единицы

Обычно этим методом списывают материалы, которые учитывают в особом порядке. К таким материалам относят драгоценные металлы и камни, радиоактивные материалы и т. п. Единица этих материалов, как правило, уникальна, то есть существует в единственном экземпляре.

Как применять этот способ на практике, покажет пример.

Списание по средней себестоимости

При использовании этого метода нужно определить среднюю себестоимость единицы материалов. Ее определяют по каждому наименованию одинаковых материалов (например, кирпич, доски, цемент и т. д.).

Как правило, среднюю себестоимость списанных материалов рассчитывают по итогам месяца. Однако налоговые инспекторы рекомендуют ее определять после каждой операции, связанной с их списанием.

Среднюю себестоимость рассчитывают так:

| Средняя себестоимость единицы материалов | = | Себестоимость остатка материалов на даты их списания + Себестоимость поступивших материалов | : | Количество материалов на дату их списания + Количество поступивших материалов |

Общую себестоимость материалов, которая должна быть списана, определяют так:

| Себестоимость материалов, подлежащая списанию | = | Средняя себестоимость единицы материалов | × | Количество списанных товаров |

Списание по методам ФИФО

По методу ФИФО материалы, поступившие ранее других, списываются первыми. Например, если материалы были куплены партиями, то сначала передается в производство первая партия, затем вторая и т. д. Если материалов в первой партии недостаточно, то списывают часть материалов из второй.

По методу ЛИФО, наоборот, материалы, поступившие первыми, списывались последними.

Если материалы были куплены партиями, то сначала передавали в производство последнюю партию материалов, затем предпоследнюю и т. д. Если материалов в последней партии было недостаточно, то списывалась часть материалов из предыдущей.

Как правило, стоимость списанных материалов рассчитывалась по итогам месяца. Однако налоговые инспекторы рекомендовали ее определять после каждой операции, связанной с их списанием.

НДС по сырью и материалам в составе расходов учитывают в тот же день, что и сами расходы.

Как учесть затраты на хозяйственные нужды

«Упрощенцы» могут учесть в расходах затраты на хозяйственные нужды. К таким расходам, в частности, относятся обоснованные и документально подтвержденные затраты на приобретение бытовой химии: туалетной бумаги, одноразовых бумажных полотенец, салфеток, туалетного мыла, губок для посуды, чистящих средств и т. д. (письмо Минфина России от 1 сентября 2006 г. № 03-11-04/2/182).

Как учесть затраты на медосмотры

Фирмам, которые применяют УСН, достаточно сложно включить в состав расходов, уменьшающих единый налог, затраты на проведение медицинских обследований своих работников. Ведь в статье 346.16 Налогового кодекса таких затрат нет.

Однако финансисты в письмах от 31 января 2006 г. № 03-11-04/2/23 и от 10 января 2006 г. № 03-11-04/2/1 высказали иное мнение. В Минфине рассуждали так. При определении налоговой базы по единому налогу нужно учитывать материальные затраты (пп. 5 п. 1 ст. 346.16 НК РФ). Их следует определять в соответствии со статьей 254 Налогового кодекса (п. 2 ст. 346.16). Согласно данной статье, к таким расходам можно отнести суммы, уплаченные сторонним компаниям по осуществлению контроля за соблюдением установленных технологических процессов. Таким образом, если сотрудники определенных профессий фирмы-«упрощенца» подлежат обязательным медосмотрам, то работодатель может учитывать при налогообложении затраты по их проведению.

Как учесть продажу безвозмездно полученного имущества

Организации на УСН учитывают доходы от реализации по правилам статьи 249 Налогового кодекса и внереализационные доходы по правилам статьи 250 Налогового кодекса. Стоимость безвозмездно полученного имущества является внереализационным доходом и учитывается при расчете «упрощенного» налога по правилам пункта 8 статьи 250 Налогового кодекса. В целях налогообложения учитывать такое имущество нужно по рыночной стоимости с учетом положений статьи 105.3 Кодекса. Причем эта стоимость должна быть не ниже остаточной стоимости - по амортизируемому имуществу и не ниже затрат на приобретение – по неамортизируемому имуществу, а также выполненным работам, оказанным услугам.

До 1 января 2015 года действовало следующее правило. Если компания продавала безвозмездно полученное имущество, то у нее возникал доход от реализации. Получалось, что стоимость такого имущества учитывалась в доходах дважды: первый раз – при получении имущества, второй раз – при его реализации.

Между тем, Минфин России не разрешал учитывать в расходах стоимость безвозмездно полученного, а затем проданного имущества. Чиновники ссылались на то, что порядок определения стоимости такого имущества не предусмотрен налоговым законодательством, в частности статьями 254 и 268 Кодекса. Следовательно, цена его приобретения равна нулю. Поэтому, при реализации безвозмездно полученного имущества учитывать в расходах нечего (письма Минфина от 26 сентября 2011 г. № 03-03-06/1/590, от 8 декабря 2010 г. № 03-03-06/1/764).

Однако с 2015 года ситуация изменилась в пользу налогоплательщиков. Теперь организации могут принимать к налоговому учету безвозмездно полученное неамортизируемое имущество по рыночной стоимости. Стоимость этого имущества определяется как сумма дохода, который учтен по правилам пункта 8 статьи 250 Налогового кодекса, то есть по рыночной цене (п. 2 ст. 254 НК РФ).

Такой доход можно уменьшать на сумму дохода, учтенную в целях налога на прибыль при безвозмездном получении имущества, учтенного по рыночным ценам.

Таким образом, при продаже имущества, которое ранее было получено безвозмездно, организация может учесть в расходах его рыночную стоимость.

В Минфине полагают, что это правило распространяется и на УСН-организации. Ведь в перечне расходов, учитываемых при расчете «упрощенного» налога, упоминаются материальные расходы. Для «упрощенцев» эти расходы определяются так же, как и при расчете налога на прибыль, – по правилам статьи 254 Налогового кодекса.

Следовательно, делают вывод финансисты, при продаже безвозмездно полученного имущества, его рыночную стоимость, ранее учтенную в доходах, «упрощенец» вправе списать на расходы (письмо от 26 февраля 2015 г. № 03-11-06/2/9874).

Понедельник17 мая 2021 г.

| МРОТ: Учетная ставка ЦБ: | 12792 руб. 4,5% |

Типовые бланки

- Бухгалтерские

- Кадровые

- Юридические

- Учредительные документы

- Доверенности

- Договора

- Прочие

- Статистические

- Экономические

- Должностные инструкции

Полезности

Бухгалтерский учет

- Основные средства

- Нематериальные активы

- Товарно-материальные ценности

- Затраты на производтво

- Денежные средства

- Расчеты с персоналом

- Расчеты с бюджетом

- Готовая продукция

- Финансовые результаты

- Капитал и резервы

- Учетная политика

- Учет и оплата труда

Налоговый учет

- НДС

- ЕСХН

- УСНО

- ЕНВД

- НДФЛ

- Страховые взносы

- Взносы в ФСС

- Налог на имущество

- Водный налог

- Земельный налог

- Транспортный налог

- Налог на прибыль

- Налог на игорный бизнес

- Акцизы

- Налог на пользование полезными ископаемыми

- Патентная система налогообложения

Управленческий учет

- Проблемы организации управленческого учета на предприятиях

- Сущность и назначение управленческого учета

- Затраты, формирующие себестоимость продукции, работ, услуг

- Системы учета затрат и калькулирования себестоимости

- Анализ и принятие краткосрочных управленческих решений

- Анализ и принятие долгосрочных инвестиционных решений

- Планирование и бюджетирование

Классификаторы

- ОКСМ

- ОКВЭД [1.1]

- ОКВЭД [2]

- ОКВ

- ОКДП

- ОКЕИ

- ОКФС

- ОКОПФ

- ОКУН

- ОКОФ

- ИНКОТЕРМС

- ОКИН

- ОКЭР

- КСД

- ОКСО

Разработка сайта:

Главный редактор:

| Как отразить в учете организации, применяющей УСН, реализацию запчастей, учитываемых в качестве материалов? |

|

Как отразить в учете организации, применяющей УСН, реализацию запчастей, учитываемых в качестве материалов? Реализация этих запчастей производится после выбытия из эксплуатации основного средства, для ремонта которого они приобретались. Фактическая себестоимость указанных запчастей составляет 50 000 руб. (с учетом НДС); договорная стоимость, по которой они реализованы, - 65 000 руб. Оплата получена от покупателя после передачи ему запчастей. Объектом налогообложения организацией признаются доходы, уменьшенные на величину расходов. Гражданско-правовые отношения По договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену) (п. 1 ст. 454 Гражданского кодекса РФ). Бухгалтерский учет Приобретенные запасные части, предназначенные для ремонта основного средства, учитываются в составе материально-производственных запасов (МПЗ) по фактической себестоимости, включающей сумму НДС, предъявленную продавцом (абз. 2 п. 2, п. 5, абз. 3, 6 п. 6 Положения по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01, утвержденного Приказом Минфина России от 09.06.2001 N 44н). Согласно п. 11 Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н, расходы, связанные с продажей активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции, учитываются в составе прочих расходов. На основании норм п. п. 6, 14.1, 16 ПБУ 10/99 такие расходы принимаются к бухгалтерскому учету в сумме, равной в данной ситуации величине оплаты (т.е. в сумме затрат, составивших фактическую себестоимость запчастей), на дату передачи запчастей покупателю. Списание фактической себестоимости реализуемых запчастей в состав прочих расходов отражается по дебету счета 91 "Прочие доходы и расходы", субсчет 91-2 "Прочие расходы", и кредиту счета 10 "Материалы", субсчет 10-5 "Запасные части" (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н). Поступления от реализации МПЗ (запасных частей) признаются в составе прочих доходов организации в сумме дебиторской задолженности покупателя на дату передачи ему реализуемых МПЗ (п. п. 7, 10.1, абз. 2 п. 16 Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 N 32н). Доход от реализации запасных частей отражается по дебету счета 62 "Расчеты с покупателями и заказчиками" и кредиту счета 91, субсчет 91-1 "Прочие доходы". При поступлении денежных средств от покупателя запасных частей счет 62 кредитуется в корреспонденции со счетом 51 "Расчетные счета". Налог, уплачиваемый при применении УСН Организации, применяющие УСН, при определении объекта налогообложения учитывают расходы на приобретение запасных частей, используемых в качестве комплектующих для ремонта основных средств (пп. 4 п. 1 ст. 254, пп. 5 п. 1 ст. 346.16 Налогового кодекса РФ). Такие расходы учитываются в момент их оплаты (пп. 1 п. 2 ст. 346.17 НК РФ). Согласно п. 3 ст. 38 НК РФ товаром для целей НК РФ признается любое имущество, реализуемое либо предназначенное для реализации. В рассматриваемой ситуации запасные части, приобретавшиеся для ремонта основного средства, также могут быть признаны товаром по терминологии НК РФ, поскольку они реализуются организацией. Доходы от реализации товаров (в данном случае - запасных частей) учитываются в целях налогообложения в соответствии с абз. 2 п. 1 ст. 346.15 НК РФ. Что касается расходов в виде стоимости реализованных запчастей и относящегося к ним "входного" НДС, то они признаются в целях налогообложения на основании пп. 23, 8 п. 1 ст. 346.16 и пп. 2 п. 2 ст. 346.17 НК РФ при условии, что эти расходы не были признаны ранее в налоговом учете в качестве материальных расходов. При покупке основных средств для бизнеса их стоимость необходимо грамотно учитывать в расходах. Это важно для правильного формирования налоговой базы. Порядок налогового учета этих сумм зависит от момента покупки имущества, его стоимости и срока службы. Мы расскажем о правилах списания расходов на покупку основных средств на упрощенке. Что такое основные средства?Ведение бухгалтерского и налогового учета, учет основных средств, автоматичекий расчет налога УСН, сдача отчетности, не выходя из дома в онлайн сервисе Контур.Бухгалтерия! Налоговый учет основных средств актуален для ИП и организаций на УСН с объектом налогообложения «Доходы минус расходы». Покупка имущества уменьшает налоговую базу при УСН 15%, поэтому важно правильно учитывать затраты на ОС в расходах, и для этого существует определенный порядок. Основные средства — это активы, которые куплены не для последующей продажи с извлечением прибыли, а для ведения предпринимательской деятельности. В 2021 году стоимость основного средства должна быть более 100 000 рублей для целей налогового учета и более 40 000 рублей для целей бухгалтерского, а срок использования — больше года (ст. 256 НК РФ). Главное назначение основного средства — приносить экономическую прибыль. Критерий 100 000 рублей относится только к имуществу, которое эксплуатируется с 2016 года.

В число основных средств, как правило, попадают здания и постройки разного назначения, объекты природопользования и земельные участки. При этом земельные участки считаются основным средством, даже если их стоимость ниже 100 000 рублей, так как земля — не потребляемый актив. В основные средства могут попадать рабочие машины, измерительная, вычислительная и регулирующая техника, транспорт, инструменты, объекты интеллектуальной собственности. Даже капитальные вложения в арендованное имущество могут считаться основным средством. Учет основного средства в расходахВедение бухгалтерского и налогового учета, учет основных средств, автоматичекий расчет налога УСН, сдача отчетности, не выходя из дома в онлайн сервисе Контур.Бухгалтерия! Как и все траты, которые можно признать в качестве расходов, сумма на приобретение основного средства должна быть полностью оплачена, трата должна быть задокументирована и при необходимости на основное средство должно быть оформлено право собственности, основное средство должно быть введено в эксплуатацию и использоваться в предпринимательской деятельности на УСН. Основное средство ставится на учет по первоначальной стоимости, которая включает:

Основные средства принимаются к учету во 2 разделе Книги учета. Расчеты необходимо вести отдельно по каждому объекту. Из-за того что сроки службы разных средств могут различаться, в таком случае и порядок списания будет различным. Сведения по объектам отражаются за каждый квартал, на последнее число периода. После этого итоговые данные из последней строки в таблице 2 раздела необходимо перенести в 1 раздел КУДиР, также на последнее число квартала, в 5 графу: «Расходы, учитываемые при исчислении налоговой базы». Если основное средство куплено при УСНЕсли вы приобрели основное средство находясь на упрощенке, то списать его можно полностью до конца года. Минфин рекомендует списывать расходы на покупку ОС равномерно. Основное средство начинают учитывать в расходах в том квартале, когда оно было полностью оплачено, задокументировано, и им начали пользоваться в бизнесе. При этом нужно списать равные части его стоимости в каждом из кварталов, оставшихся до конца календарного года. Например, основное средство куплено и запущено в работу в ноябре, тогда вся его стоимость окажется в расходах 31 декабря. Если же оно куплено в феврале, то его стоимость поделится на четыре равные части и будет учтена в расходах 31 марта, 30 июня, 30 сентября и 31 декабря. Если основное средство куплено в рассрочку, то расходы списываются по фактически уплаченным средствам. Разрешается дождаться полной оплаты основного средства и списывать расходы после этого, но можно списывать сразу. К примеру, если ОС куплено в январе 2021 и оплачивается двумя платежами по 100 000 рублей в январе 2021 года и январе 2022 года, то расходы по первому платежу будут признаны в конце каждого квартала в сумме 25 000 рублей, а расходы по второму платежу в конце 2, 3 и 4 кварталов по 33 333 рубля. Если основное средство куплено до перехода на УСНВедение бухгалтерского и налогового учета, учет основных средств, автоматичекий расчет налога УСН, сдача отчетности, не выходя из дома в онлайн сервисе Контур.Бухгалтерия! Период списания основного средства, которое было куплено до перехода на упрощенку, зависит от срока его службы: до 3 лет, от 3 до 15 или более 15 лет. Срок определяют по Классификации, закрепленной Постановлением правительства от 1 января 2002 года № 1. При этом к учету принимается остаточная стоимость основного средства, которая актуальна на начало применения УСН. Далее, если в отношении основного средства принимался к вычету НДС, то его нужно восстановить и уплатить. Остаточный НДС рассчитывается пропорционально остаточной стоимости основного средства в последнем квартале перед переходом и учитывается в составе прочих расходов. Расчет по формуле: Эта сумма не будет учитываться в первоначальной стоимости основного средства. В дальнейшем списание расходов зависит от срока полезного использования основного средства.

Пересчет налоговой базы при продаже УСНВедение бухгалтерского и налогового учета, учет основных средств, автоматичекий расчет налога УСН, сдача отчетности, не выходя из дома в онлайн сервисе Контур.Бухгалтерия! Предприятие может не только приобретать, но и продавать основные средства. Если вы продаете ОС после истечения того срока, который оно должно прослужить (3, 10 или 15 лет), то корректировать расходы не нужно. Поэтому есть выгода в том, чтобы продавать имущество после срока службы, заданного по Классификации. Если же средство прослужило вам меньше 3, 10 или 15 лет, придется пересчитать налоговую базу. Пересчет делается следующим образом. Определите сумму амортизационных отчислений (алгоритм прописан в ст. 259 НК РФ). Сумму нужно определить за те годы, когда вы учитывали стоимость основного средства в расходах на УСН. Если амортизация окажется меньше сумм, которые вы учли в расходах, предприятию нужно будет заплатить недоимку, пени и подать уточненные декларации за прошлые годы. В Книге учета нет специальных разделов, где можно было бы отразить пересчет налоговой базы, так что предприятие составляет справку по пересчету в свободной форме. В КУДиР во 2 разделе нужно указать, какого числа продано основное средство и отразить суммы амортизационных отчислений, относящихся к этому году, — по месяц, в котором имущество было продано. Основные средства при УСН сложно учитывать без бухгалтерской программы или веб-сервиса, которые автоматизируют расчеты. Контур.Бухгалтерия — простой и удобный сервис для ведения бухучета, начисления зарплаты и отправки отчетности для ИП и организаций на УСН, ОСНО, ЕНВД. Пользуйтесь возможностями сервиса бесплатно в течение первого месяца работы, ведите бухгалтерию с нами и избавьтесь от рутины! Читайте также:

|