Как выгрузить декларации по усн в сбис

Опубликовано: 29.04.2024

Содержание:

Налоговая отчетность через СБИС

Все финансовые и бухгалтерские показатели деятельности компаний на территории РФ отражаются в налоговой отчетности. Она содержит сведения о начисленных и уплаченных налогах, в которых отображается информация по физическим лицам, организациям и ИП.

Отчитываться перед ФНС обязаны все организации. Для этого в Инспекцию подается набор отчетов, характерный для определенного вида налогообложения. Несмотря на разнообразие документов, как правило, у них схожая форма. Они содержат:

- Титульный лист с реквизитами компании;

- Информационные разделы.

Заполнение налоговой отчетности проходит по определенному алгоритму – проверка реквизитов, формирование необходимых разделов, внесение нерасчетных показателей и проверка итоговых сумм.

Существует несколько отчетов, имеющих особенности при их создании и отправке в электронном виде:

- Отчеты по 2-НДФЛ;

- Бухгалтерская отчетность;

- Налоговая декларация по налогу на прибыль;

- Декларация по НДС.

Дополнительный функционал СБИС по налоговой

Помимо сдачи отчетов в ФНС, программа СБИС позволяет совершать ряд других действий с Налоговой Инспекцией:

Личный кабинет СБИС и отчеты в налоговую

Из всего функционала персонального кабинета пользователя СБИС наиболее востребована онлайн-отчетность. В большинстве компаний эта опция является основной, позволяя отправлять электронную отчетность в адрес гос. структур. Программа СБИС содержит актуальную информацию о сроках сдачи отчетов. Благодаря обновлениям, в нее включены все вновь появляющиеся формы отчетности.

Система дает возможность проверить правильность составленных документов, и внести в них правки в режиме реального времени. Сформированный отчет вы отправите в госорганы одним кликом. Для этого:

- Сформируйте отчет в СБИС в электронном виде;

- Кликните «К отправке»;

- Ели обнаружатся ошибки – система сообщит об этом, и укажет на недочеты;

- При правильно заполненной документации – отправит отчет, и уведомит о его доставке в ФНС.

Любая отчетность в программе начинается с формирования документа. Для этого авторизуйтесь в программе и приступайте к созданию отчетов:

- Откройте вкладку «Отчетность», и кликните на нужную организацию, по которой будет формироваться отчет;

- Нажмите «Создать отчет», установите ФНС, затем через «Поиск» выберите форму отчета;

- На титульном листе проверьте поля по автозаполнению – данные компании и период учета;

- Структура документа расположена справа, все, что выделено черным цветом – обязательно к заполнению для всех. При необходимости добавьте свои разделы:

- Найдите в списке требующийся раздел, прописанный серым цветом;

- Нажмите на строчку «Создать раздел»;

- Кликните на «Добавить страницу».

- Все предложенные поля заполняются как в бумажном бланке;

- Все итоговые суммы будут рассчитаны системой;

- По окончании кликните на кнопку «Проверить».

Особенность программы СБИС состоит в том, что проверку документации она производит по алгоритму налоговой – проверяет ошибки, проводит сверку по другим отчетам. В случае правильного заполнения документа на экране высветится «Нет ошибок».

Как проверить, что отправленный отчет сдан

Есть два способа уточнить эту информацию. Во-первых, в календаре рядом с каждым отчетом устанавливаются иконки, каждая из которых обозначает определенный статус. Во –вторых, предусмотрены основные меры информирования отправителя о сданной отчетности. Государственным органам отводится определенный срок отправку ответных уведомлений.

Отчет сдан, если:

- От Налоговой Инспекции поступило извещение о вводе. Относительно формы 2-НДФЛ несколько иное уведомление, формулировка которого звучит как «Файл принят. Справки записаны в базу данных инспекции»;

- Квитанция о приеме поступит в ответном извещении от Фонда социального страхования;

- От остальных Государственных структур – Пенсионный Фонд, Росстат, ФСРАР и РПН присылают в качестве подтверждения сданного отчета положительный протокол.

«Клерк» Рубрика УСН

Если вы не пользуетесь платными программами ведения учета и формирования отчетности, для заполнения деклараций можно использовать бесплатную программу Налогоплательщик ЮЛ.

Офрмление декларации по УСН можно в этой программе не займет много времени. Рассмотрим заполнение на примере декларации по УСН с объектом «доходы»

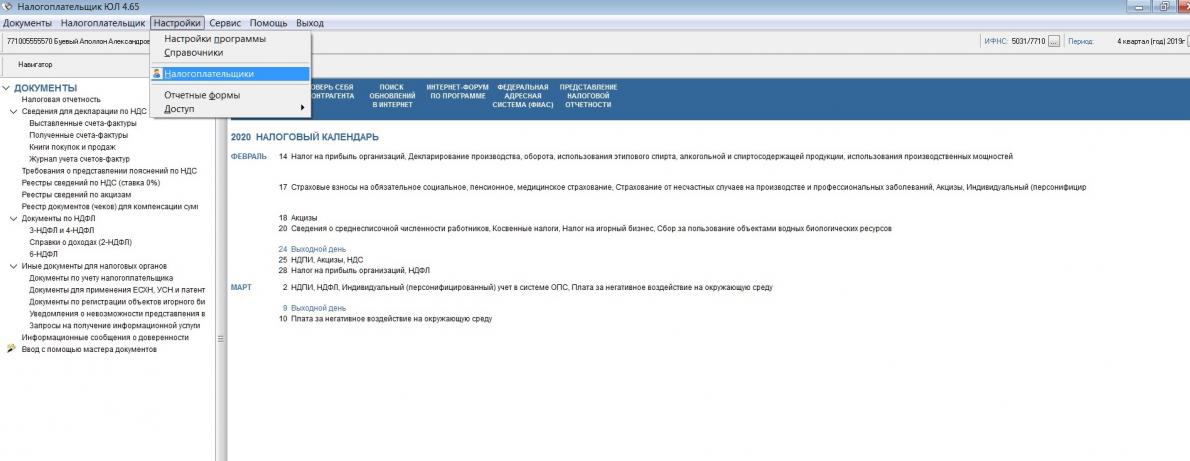

Сначала надо заполнить данные налогоплательщика. Идем в меню «Настройки» и ищем там строку «Налогоплательщики»

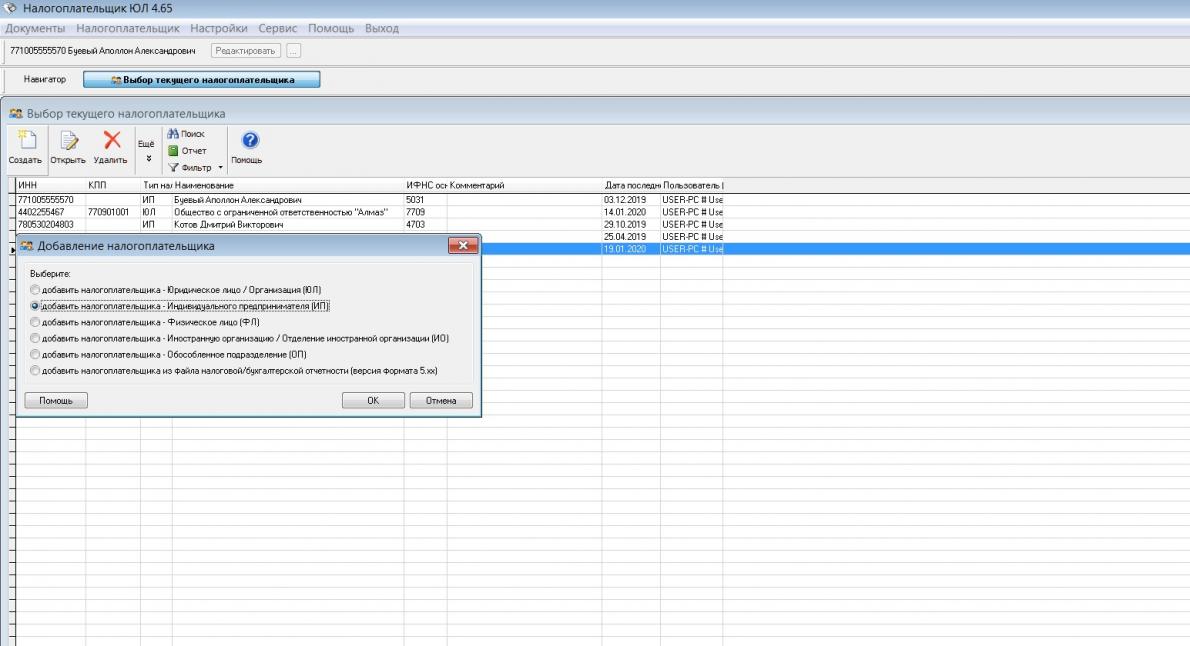

Поскольку заполнять будем декларацию за индивидуального предпринимателя, то выбираем соответствующий вид налогоплательщика

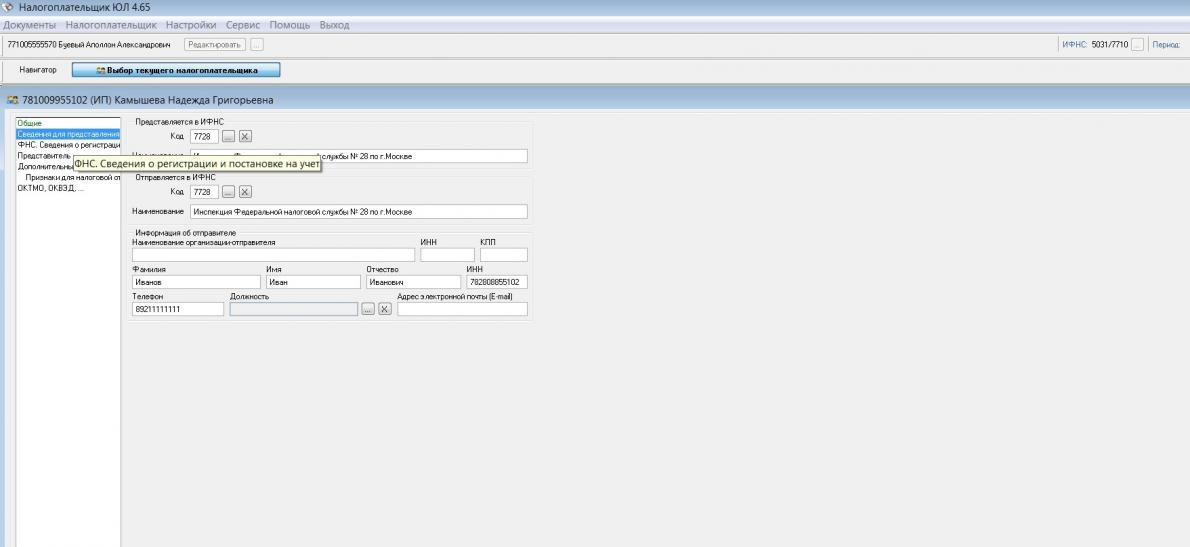

Заполнять все реквизиты не обязательно. Для заполнения декларации нам понадобится ФИО, ИНН, номер телефона и номер вашей ИФНС, куда будет направляться декларация. Можно сразу же заполнить ОКВЭД и ОКТМО, но можно это сделать и в процессе заполнения декларации. Паспортные данные и прочие реквизиты вносить не надо.

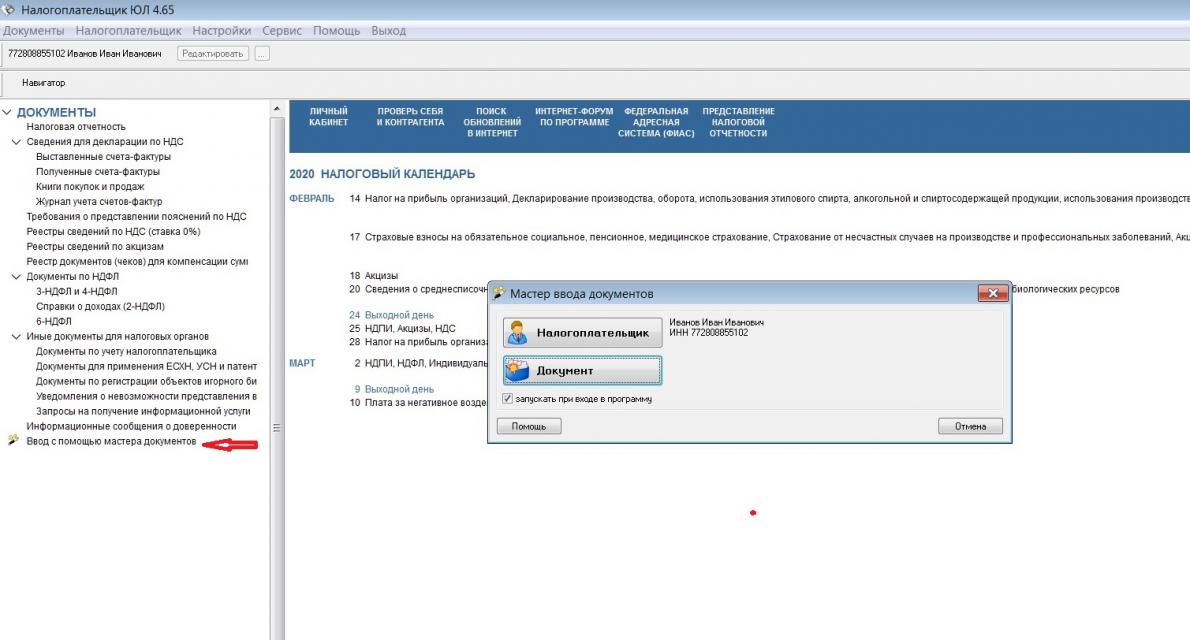

Заполнять отчет будем через мастер документов

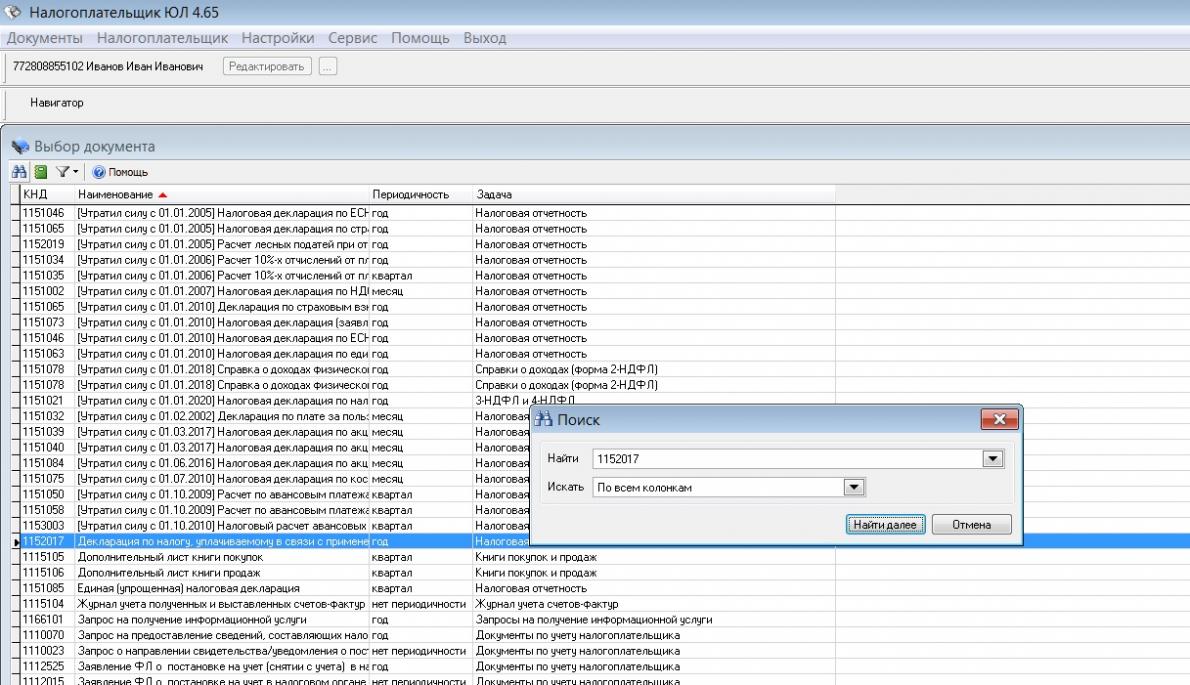

В открытом списке документов надо будет найти нужную декларацию. Это не всегда просто, поэтому лучше искать по номеру (кнопка поиска в левом верхнем углу в виде бинокля)

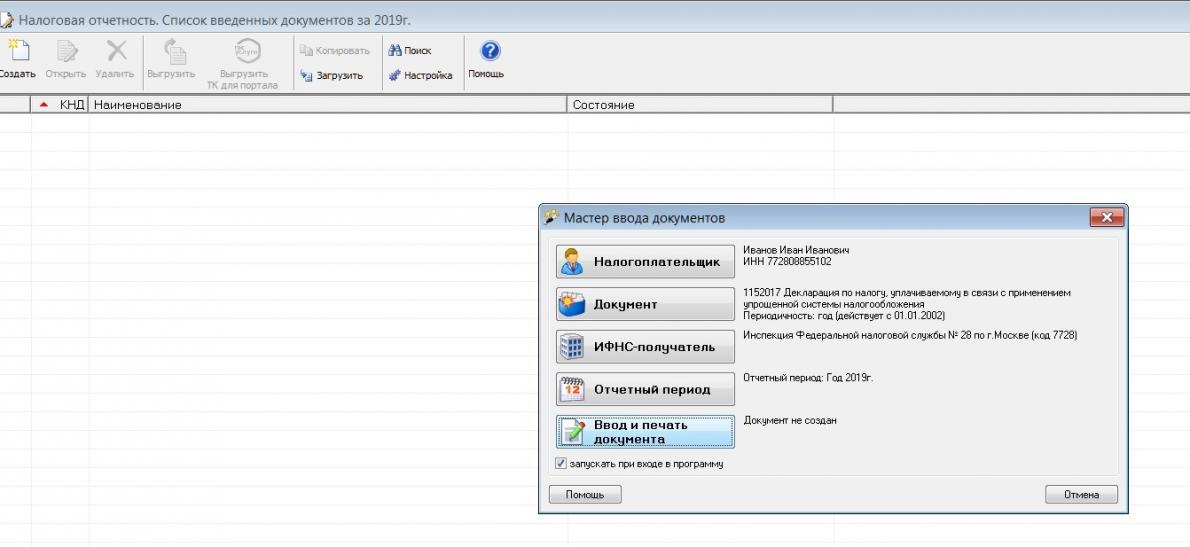

Программа запросит год сдачи отчета, а потом предложит ввести данные. Нажимаем кноку Ввод и печать документа.

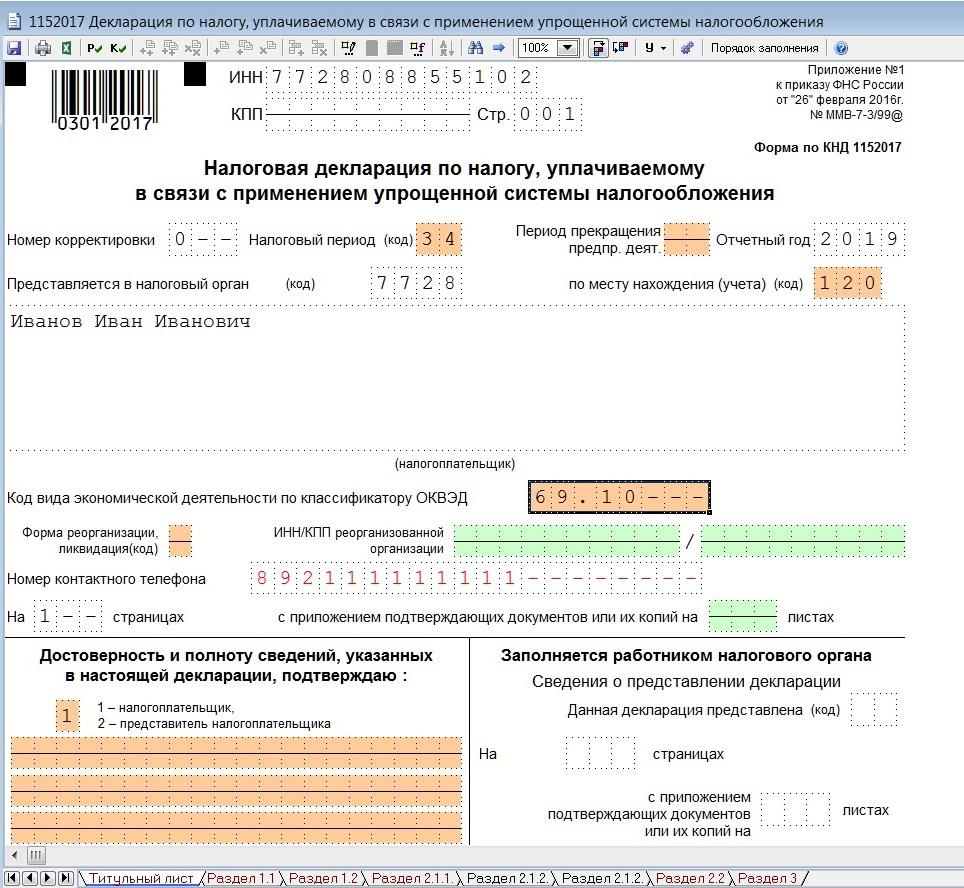

Заходим в декларацию и заполняем титульный лист. Все должно заполниться автоматом, кроме налогового периода, его надо выбрать из выпадающего списка. Если ранее не внесли ОКВЭД, надо сделать это сейчас. Обратите внимание, что у ИП в декларации не указывается ФИО в поле над подписью, если подписывает отчет сам предприниматель. Не надо пытаться внести туда эти данные.

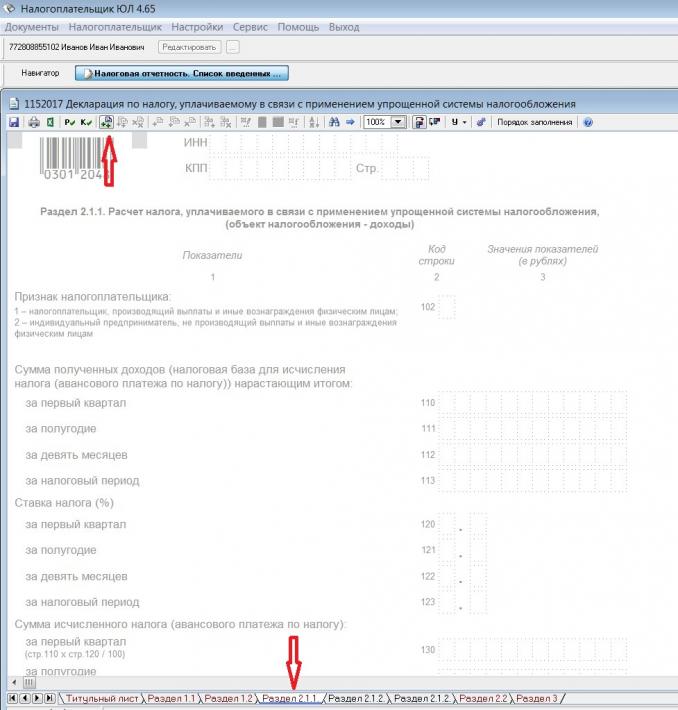

Переходим в раздел 2.1.2. Он пока не активен. Нам надо его добавить, нажав кнопку с двумя плюсиками

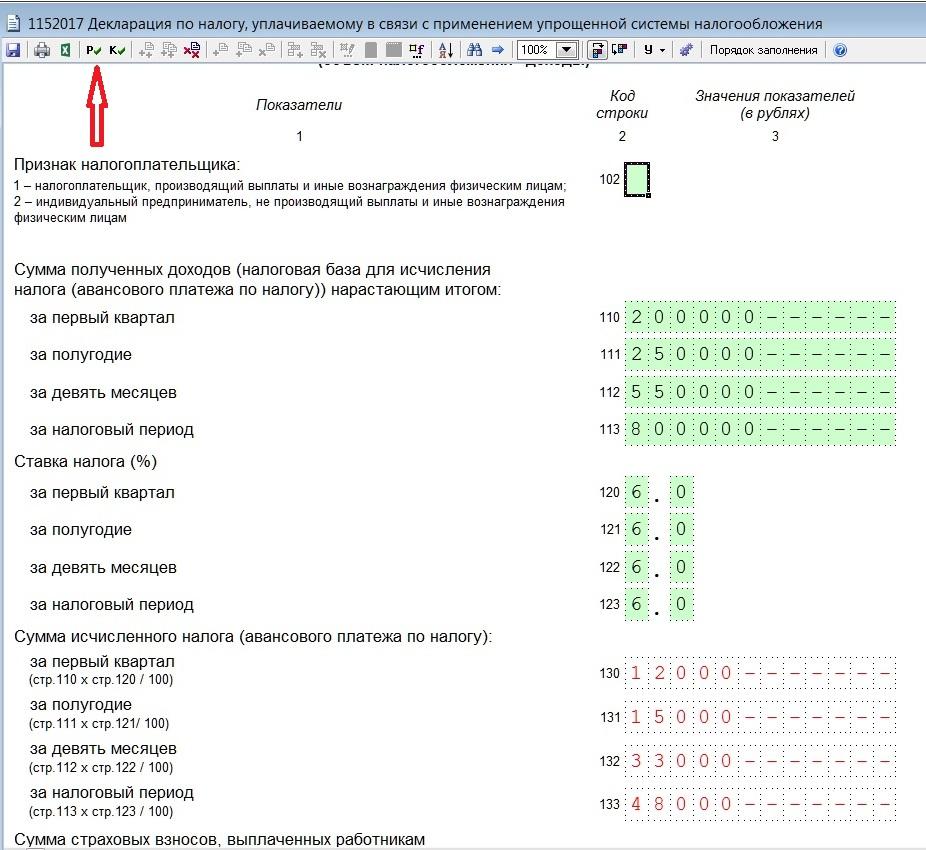

В разделе сразу указываем признак налогоплательщика и заполняем поля, подсвеченные зеленым цветом. Поля 130-133 программа расчитает сама, после того, как вы нажмете кнопку с буквой Р

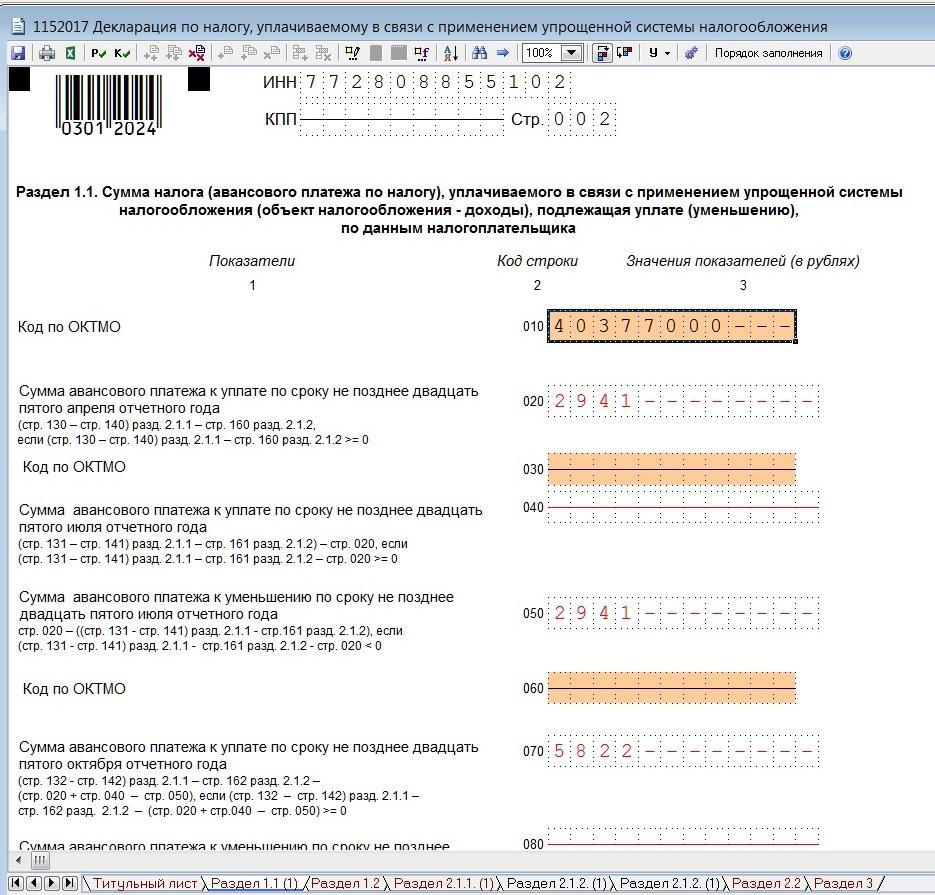

Теперь идем в раздел 1.1, активируем его так же, как и предыдущий раздел. В поле ОКТМО добавляем нужный код, если не внесли его раньше. И нажимаем кнопку расчета (Р). Всё. На этом заполнение декларации закончено.

Теперь нажмем кнопку «Печать» и получим декларацию для печати. Если вы не заполнили какое-то обязательное поле, программа вас об этом предупредит, выдав ошибку.

Декларацию можно не только распечатать, но и сохранить файл для отправки в электронном виде. Программа это позволяет сделать.

Не забудьте подписать отчет и поставить дату, вписав её от руки.

Формирование и выгрузка для банков бухгалтерской отчетности, переданной в налоговую инспекцию в электронном виде. Нам часто задают вопрос: как выгрузить и предоставить в банк бухгалтерскую отчетность (как правило, форму 1 "Бухгалтерский баланс" и форму 2 "Отчет о прибылях и убытках"), которую компания или индивидуальный предприниматель сдали в свою налоговую инспекцию в электронном виде. Поэтому в этой статье мы расскажем, как из различных систем электронного документооборота, предназначенных для сдачи отчетности компаний и предпринимателей в контролирующие органы, можно это сделать.

Как сформировать заемщику комплект электронных документов отчетности для передачи в кредитную организацию

Оглавление

- Назначение инструкции

- Состав комплекта электронных документов отчетности для передачи в кредитную организацию

- Формирование пакета документов отчетности для банка в программе «Баланс2W»

- Выгрузка отчетности в банк из системы «Контур-Экстерн»

- Выгрузка пакета документов отчетности из «Контур-Экстерн Лайт»

- Экспорт комплекта документов для банка из «Астрал-Отчет»

- Сохранение архива файлов отчетности для банка в программе СБиС++

- Выгрузка отчетности для банка из программы РЕФЕРЕНТ компании Такском

- Выгрузка из «1С: Предприятие» пакета электронных документов для отправки в кредитные учреждения

- Выгрузка отчетности для банка из программы АРГОС

- Формирование пакета документов для банка в программе «Баланс-2: Файловый архив электронных документов»

Назначение инструкции

Электронные документы для отправки заемщиком в кредитный отдел банка должны быть выгружены из программы, в которой производилась их отправка в налоговый орган. Данная инструкция содержит краткое описание по подготовке комплекта электронных документов (файлов с электронной подписью), ранее сданных в налоговый орган, для отправки в кредитный отдел банка из следующих программ:

Из программы «Баланс-2W» компании «ОВИОНТ ИНФОРМ»,

Из системы «Контур-Экстерн»,

Из программы «Контур-Экстерн Лайт» (КЭ-Лайт),

Из программы «Астрал-Отчет»,

Из программы СБиС++ компании Тензор,

Из программы АРГОС,

Из программы РЕФЕРЕНТ компании Такском,

Из 1С: Предприятие,

Из программы «Баланс-2: Файловый архив электронных документов».

Внимание, выгрузка отчетов для передачи в банк или другие места представления осуществляется только для отчетов, отправленных в налоговый орган в соответствии со следующими приказами ФНС России:

приказ ФНС России от 02.11.2009 г. № ММ-7-6/534@ «Об утверждении Методических рекомендаций по организации электронного документооборота при представлении налоговых деклараций (расчетов) в электронном виде по телекоммуникационным каналам связи»;

приказ ФНС России от 09.11.2010 № ММВ-7-6/534@ «Об утверждении форматов, используемых в электронном документообороте при представлении налоговых деклараций (расчетов) в электронном виде (на основе XML) (версия 5)».

Для остальных отчетов выгрузка невозможна. То есть выгрузить и передать в банк можно только документы отчетности, отправленные в налоговый орган, начиная с отчетности за периоды 2011г. и позже.

Состав комплекта электронных документов отчетности для передачи в кредитную организацию

В программном обеспечении, которое используют различные организации для электронного обмена с налоговыми органами, должна быть функция для выгрузки отчетности для отправки в Банк. В результате выполнения этой функции должен сформироваться zip-архив, наименование которого должно быть следующим:

NO_BUHOTCH_NNNN_NNNN_NNNNNNNNNNNNNNNNNNN_NNNNNNNN_AAAAAAAA-AAAA-AAAA-AAAA-AAAAAAAAAAAA.zip

N – цифра от 0 до 9,

А – цифра или буква.

Содержимое такого zip-архива должно включать 5 файлов следующим:

NO_BUHOTCH_NNNN_NNNN_NNNNNNNNNNNNNNNNNNN_NNNNNNNN_AAAAAAAA-AAAA-AAAA-AAAA-AAAAAAAAAAAA.xml

- файл бухгалтерской отчетности,

NO_BUHOTCH_NNNN_NNNN_NNNNNNNNNNNNNNNNNNN_NNNNNNNN_AAAAAAAA-AAAA-AAAA-AAAA-AAAAAAAAAAAA.xml.p7s

- электронная подпись налогоплательщика под бухгалтерской отчетностью,

NO_BUHOTCH_NNNN_NNNN_NNNNNNNNNNNNNNNNNNN_NNNNNNNN_AAAAAAAA-AAAA-AAAA-AAAA-AAAAAAAAAAAA.xml.fNs.p7s

- электронная подпись уполномоченного представителя налогового органа под бухгалтерской отчетностью,

NO_BUHOTCH_NNNN_NNNN_NNNNNNNNNNNNNNNNNNN_NNNNNNNN_AAAAAAAA-AAAA-AAAA-AAAA-AAAAAAAAAAAA.xml.KV.p7s

- файл квитанции о приеме в налоговом органе бухгалтерской отчетности,

NO_BUHOTCH_NNNN_NNNN_NNNNNNNNNNNNNNNNNNN_NNNNNNNN_AAAAAAAA-AAAA-AAAA-AAAA-AAAAAAAAAAAA.xml.KV.xml

- электронная подпись уполномоченного представителя налогового органа под квитанцией о приеме бухгалтерской отчетности.

На следующем рисунке отображен пример файлов архива, отправляемых в кредитную организацию.

Формирование пакета документов отчетности для банка в программе «Баланс2W»

После того, как налоговые органы приняли отчетность, и состояние документа станет «Принят в ИФНС», можно сформировать пакет документов для отправки в банк. Для этого необходимо выбрать в контекстном меню пункт «Сформировать пакет документов для отправки в банк».

Затем в окне «Сформировать пакет документов для отправки в банк или по другому месту требования» можно определить состав пакета документов: только отчет и основные подтверждающие файлы (по рекомендациям ФНС, обычно банки принимают именно такие файлы) или все файлы документооборота.

В первом случае, который предлагается, по умолчанию, пакет документов будет содержать следующие файлы, запакованные в zip – архив:

Документ с файлом налоговой декларации (расчета) или бухгалтерской отчетности.

Файл ЭЦП налогоплательщика (представителя) под файлом налоговой декларации (расчета) или бухгалтерской отчетности.

Файл ЭЦП налогового органа под файлом налоговой декларации (расчета) или бухгалтерской отчетности.

Квитанция о приеме налоговой декларации (расчета) или бухгалтерской отчетности.

Файл ЭЦП налогового органа под квитанцией о приеме налоговой декларации (расчета) или бухгалтерской отчетности.

Во втором – все файлы документооборота.

Файлы при необходимости можно зашифровать и подписать. В этом случае сформируется зашифрованный на открытом ключе банка файл, для его безопасной отправки по открытым каналам связи. Но не все банки готовы принимать документы в таком виде.

Выгрузка отчетности в банк из системы «Контур-Экстерн»

1. В новом интерфейсе системы «Контур-Экстерн» достаточно слева выбрать направление «ФНС», и затем в правой части экрана появится «Отчетность в банк».

И затем в открывшемся окошке отмечаем отчет(ы), отправляемый(е) в кредитную организацию. Для этого выбираем год, затем отмечаем нужные отчеты и нажимаем на кнопку «Выбрать».

Обращаем внимание, что в списке отчетов отображаются только те отчеты, документооборот по которым завершен и отчет принят контролирующим органом (получено Извещение о вводе).

После чего можно передавать сохраненный(е) на компьютере zip-архив(ы) в банк по электронной почте или на съемном носителе.

Выгрузка пакета документов отчетности из «Контур-Экстерн Лайт»

Если Вы отправляете отчетность в ФНС через программу «Контур-Экстерн Лайт» (КЭ-Лайт), то можно сданную отчетность и документы налогового органа, подтверждающие ее сдачу, экспортировать в банк. Для этого в главном меню необходимо выбрать меню «Файл – «Экспортировать документы».

В открывшемся окне указать, какие документы необходимо экспортировать. Можно отметить все или выбрать только документы, рекомендованные ФНС (см. рис. ниже). Также необходимо указать папку, в которую будут сохранены файлы указанных документов и соответствующие им файлы электронных подписей.

Теперь отобранные документы с ЭЦП необходимо заархивировать (формат архива – zip).

Файл архива отправляем в налоговый орган.

Экспорт комплекта документов для банка из «Астрал-Отчет»

Документы, принятые налоговыми органами и подтверждающие их прием документы можно выгрузить из программы «Астрал-Отчет». Для этого в программе «Астрал-Отчет» нужно выбрать иконку «ФНС» и затем в окне «Реестр документооборотов для сдачи в налоговую инспекцию» в дереве выбираем папки «Исходящие» и «Декларации». В правой части экрана появится список документов отчетности. Необходимо выбрать ранее отправленный отчет и в контекстном меню, появляющемся по нажатию правой кнопки мыши, выбрать пункт «Экспорт комплекта документов для банка».

Далее Вам будет предложено выбрать папку для сохранения подготовленного пакета документов для отправки в банк. Пакет будет содержать сам файл документа, ЭЦП и документы (файлы с ЭЦП), подтверждающие его прием в налоговом органе.

Сохранение архива файлов отчетности для банка в программе СБиС++

Для того чтобы подготовить комплект файлов отчетности для их передачи в банк в программе СБиС++ выберите его из списка сданных отчетов, а затем в правом нижнем углу на «Записать».

Появится окно, в котором нужно выбрать опцию «Архив в банк» и нажать на кнопку «Записать».

При этом программа СБиС++ сама подготовит для отправки в банк не только отчет, но и полный комплект электронных документов, подтверждающих его успешную сдачу и удовлетворяющих требованиям ФНС.

Возможно, Вас также заинтересует:

Позволяет максимально оперативно получать ключевую информацию о юридических лицах и индивидуальных предпринимателях России.

При выборе нашей компании для подготовки и сопровождения участия в торгах Вы получите квалифицированную помощь и поддержку на всех этапах ведения закупки.

Предлагаем воспользоваться нашим сервисом по сравнению стоимости банковских гарантий в разных банках.

Выгрузка отчетности для банка из программы РЕФЕРЕНТ компании Такском

Для предоставления данных в банк, необходимо в программе «Референт» сформировать контейнер в виде zip – архива.

Запустить программу «Референт» («Пуск» => «Taxcom» => «Sprinter» => «Референт»).

Перейти на закладку «Отчетность ФНС».

Выбрать файл с отчетностью для предоставления в банк, щелкнуть по нему мышкой дважды. Откроется окно «Пакет документов» в разделе «Список документов» мышкой выделить строку «Отчетность», затем нажать на кнопку «Выгрузить с ЭЦП

И далее выбрать «Для банков».

В открывшемся окне «Обзор папок» выбрать место на диске для сохранения файла отчетности с ЭЦП в виде zip-архива. Нажать на кнопку «ОК»

По завершению выгрузки файла с ЭЦП появится сообщение об успешной выгрузке, нажать на кнопку «ОК»

Напоминаем, что выгрузка отчетов может быть проведена только для отчетов, отправленных в налоговый орган не ранее 2011 года, для отчетов, отправленных ранее выгрузка невозможна.Иначе на форме «Пакет документов» будет отсутствовать кнопка «Выгрузить ЭЦП».

Скопировать zip-архив на съемный носитель. При этом имя файла zip-архива должно соответствовать имени файла налоговой декларации (расчета) или бухгалтерской отчетности.

Передать zip-архив по месту требования.

Выгрузка из «1С: Предприятие» пакета электронных документов для отправки в кредитные учреждения

В соответствии с письмом Банка России от 31.03.2011 N 41-Т «О представлении в кредитные организации бухгалтерской и налоговой отчетности в электронном виде», клиенты и учредители (участники) кредитных организаций должны предоставлять в кредитные организации бухгалтерскую и налоговую отчетность, имеющую подтверждение о ее представлении в налоговый орган, в электронном виде. Ниже описана выгрузка пакета отчетности с протоколами и электронной подписью контролирующего органа.

Для выгрузки пакета перейдите в пункт «Перейти» - «Журнал обмена» модуля «Регламентированная отчетность».

Выберите нужный отчет и дважды щелкните по строке с его наименованием левой кнопкой мыши.

В открывшемся окне перейдите в пункт меню «Выгрузка» - «Выгрузить пакет для представления по месту требования».

Выгрузить пакет для представления по месту требования

Укажите путь к папке, в которую необходимо сохранить пакет отчетности, нажмите кнопку «Открыть».

После успешного сохранения пакета перед Вами появится соответствующее сообщение.

Пакет подготовлен к передаче в кредитную организацию.

Выгрузка отчетности для банка из программы АРГОС

Для выгрузки комплекта документов в программе АРГОС выберите пункт меню «Обмен – Выгрузить комплект документов» (или Ctrl+E). Этот режим используется для сохранения в отдельном каталоге всех документов по выделенному сообщению. В диалоговом окне сохранения файла необходимо выбрать каталог, куда будут выгружены документы, и нажать на кнопку "Open" ("Открыть"). Каждый документ будет сохранен в отдельном файле, содержащем электронно-цифровую подпись.

Формирование пакета документов для банка в программе «Баланс-2: Файловый архив электронных документов»

Чтобы подготовить пакет документов для отправки в банк необходимо в главном меню программы выбрать пункт «Файл – Сформировать пакет документов».

В появившемся окне выбирается папка, в которой находятся электронные документы для банка (по умолчанию, выбирается текущая папка). В настоящее время банки требуют передачу документов в соответствии с рекомендациями ФНС (режим «Только отчет и основные подтверждающие документы»). Сформированный zip-архив имеет, по умолчанию, то же имя, что и файл отчетности и помещается в папке, указанной в поле «Файл пакета документов».

Данный способ формирования файла с отчетностью для передачи в банк может быть использован для файлов, ранее сохраненных (экспортированных) из любых программ отправки отчетности в ФНС России.

Количество просмотров: 85949

Декларация по УСН довольно легка в заполнении. В статье рассказываем о построчном заполнении этого налогового документа. Чтобы не возникло сложностей, приведем примеры для основных строк декларации.

Форма декларации по УСН в 2021 году

С 20 марта 2021 года в силу вступила новая форма декларации и электронный формат, утвержденные приказом ФНС от 25.12.2020 № ЕД-7-3/958. Её обязательно применять для отчётности за 2021 год. А вот декларацию за 2020 год после 20 марта можно сдать по любой из форм (письмо ФНС от 02.02.2021 № СД-4-3/1135):

- старой, утвержденной приказом ФНС России от 26.02.2016 № ММВ-7-3/99;

- новой, утвержденной приказом ФНС от 25.12.2020 № ЕД-7-3/958.

В новой форме учли, что в налоговом периоде может увеличиться налоговая ставка — это связано с увеличением налоговой нагрузки после превышения базовых лимитов. Также добавили поля для обоснования льготной налоговой ставки.

Основные правила заполнения

Все показатели стоимости (налог, доходы, убытки) нужно писать в полных рублях, применяя математическое округление. Например, доход 40 600,51 рубля округляется до 40 601 рубля. А вот доход 40 600,38 рубля округлить стоить в меньшую сторону — до 40 600 рублей.

Декларация должна быть пронумерована — каждой странице присваивается порядковый номер, начиная с титульного листа. Первый лист будет иметь номер вида «001», а одиннадцатый лист стоит обозначить как «011». Ни в коем случае нельзя вносить исправления с помощью «штриха» (канцелярской замазки). В верхнем поле каждой страницы над заголовком раздела нужно вписать ИНН и КПП при их наличии.

Сдавайте отчетность по УСН и пользуйтесь всеми возможностями Контур.Экстерна

Титульный лист

В титульном листе, в частности, нужно указать такую информацию:

- Номер корректировки. Цифра «0--» говорит о том, что декларация первичная. Уточненку можно выявить, если в поле стоит цифра отличная от нуля (для четвертой уточненки ставится номер «4--», для третьей — «3--» и т.п.).

- Код налогового периода (для продолжающих работать компаний нужно выбрать код «34», для ликвидирующихся — код «50», а для переходящих на другой режим — «95»).

- Код налоговой инспекции (возьмите его из уведомления о постановке на учет. Если уведомления нет под рукой, шифр налогового органа можно найти на сайте ФНС).

- Код места представления декларации (120 — для ИП; 210 — для организации).

- Полное название предприятия или ФИО бизнесмена (Общество с ограниченной ответственностью «Елка», Индивидуальный предприниматель Сенкин Артемий Степанович).

- Код ОКВЭД. Его можно легко найти в выписке из ЕГРЮЛ (ЕГРИП) или же определить по классификаторам ОКВЭД2. Выписку из ЕГРЮЛ можно получить, отправив запрос в ФНС через интернет или придя лично. Лица, совмещающие несколько режимов, должны указать ОКВЭД, соответствующий их виду деятельности на УСН.

- Цифровой код формы реорганизации или ликвидации (оставьте его пустым, если не было указанных обстоятельств).

- ИНН/КПП реорганизованной организации (если были соответствующие обстоятельства).

- Телефонный номер.

- Сколько страниц насчитывает декларация.

- Сколько листов насчитывают оправдательные документы.

Все возможные коды, задействованные в декларации, есть в приложениях к порядку заполнения.

Для подписантов декларации присвоены коды: «1» — если подпись ставит руководитель или ИП, «2» — если подпись в декларации принадлежит представителю налогоплательщика.

Раздел 1.1

Хотя разделы 1.1 и 1.2 декларации идут непосредственно за титульным листом, заполнять их нужно после отражения данных в последующих разделах. Объясняется это тем, что эти разделы являются как бы сводными и собирают конечные данные из остальных разделов.

Раздел 1.1 понадобится лишь налогоплательщикам, трудящимся на УСН «доходы».

В строке 010, впрочем, как и в строках 030, 060, 090, полагается указать ОКТМО. Последние указанные три строки заполняют лишь при изменении адреса.

ОКТМО занимает в декларации одиннадцать клеточек. При наличии в коде меньшего количества цифр в незанятых ячейках (справа от кода) ставятся прочерки.

В строку 020 бухгалтер вносит сумму аванса по налогу за первые три месяца года.

Аванс за полугодие плательщик заносит в строку 040. Не забудьте, что из суммы аванса за полугодие требуется вычесть аванс за I квартал (иначе возникнет переплата). Кстати, оплатить аванс полагается не позднее 25 июля.

В период кризиса или простоя вероятна ситуация, когда аванс за первый квартал окажется больше исчисленного за полугодие (ввиду снижения доходов). Значит, получится сумма к уменьшению — ее записывают в строку с кодом 050. Например, за I квартал ООО «Елка» отправило аванс 2 150 рублей, а по итогу полугодия аванс равен всего 1 900 рублей. Значит, платить ничего не нужно, а в строке 050 бухгалтер ООО «Елка» запишет 250 (2 150 — 1 900).

Алгоритм заполнения строки 070 аналогичен алгоритму по строчке 040, только информация сюда вносится за 9 месяцев. Строка 080 хранит информацию о налоге к уменьшению за 9 месяцев.

Строка 100 подытоживает год и фиксирует сумму налога, которую нужно списать с расчетного счета в пользу ФНС. Строка 110 пригодится, если авансы превысят сумму налога за год.

Раздел 1.2

Раздел 1.2 заполняйте, если ваш объект «доходы минус расходы».

Принцип его заполнения полностью повторяет принцип заполнения раздела 1.1.

Строки 010, 030, 060, 090 содержат ОКТМО. Если он не менялся в течение года, то указывается только в строке 010.

В строках 020, 040, 070 записываются авансы по налогу. Сроки уплаты их не зависят от объекта налогообложения — это всегда 25-е число.

В строки 050 и 080 вносят записи, если до этого платежи в бюджет превысили аванс за текущий период.

Сумма налога, подлежащая доплате за налоговый период, отражается в строке 100. Если она рассчитана к уменьшению, то указывается в строке 110.

Единственное отличие описываемого раздела от раздела 1.1 — строка 120. В ней нужно обозначить сумму минимального налога (1 % от дохода).

Например, при годовом доходе 10 000 рублей и расходах 9 500 рублей налог к уплате у ООО «Елка» составит всего 75 рублей ((10 000 — 9 500) х 15 %). Если рассчитать минималку, получится 100 рублей (10 000 х 1 %). ООО «Елка» должно заплатить именно минимальный налог, естественно, уменьшив его на суммы авансов. Если у компании были авансы в размере 30 рублей, то в строке 120 бухгалтер укажет 70 (100 — 30).

Если авансы по итогам трех кварталов года превышают минимальный налог, строка 120 прочеркивается.

Раздел 2.1.1

Нужен в составе декларации только тем категориям плательщикам, которые платят налог с доходов.

Итак, заполнять декларацию по УСН целесообразно начиная именно с этого раздела.

В строке 101 указывается код признака применения налоговой ставки. Если весь год налог платили по стандартной ставке 6 % или по той, которая установлена законом субъекта, — ставьте код «1». Если в течение года превысили лимиты по численности и доходам и стали платить по ставке 8 % — ставьте код «2».

В строке 102 нужно указать один из двух признаков налогоплательщика:

- код «1» — для фирм и ИП с сотрудниками;

- код «2» — исключительно для ИП без работников.

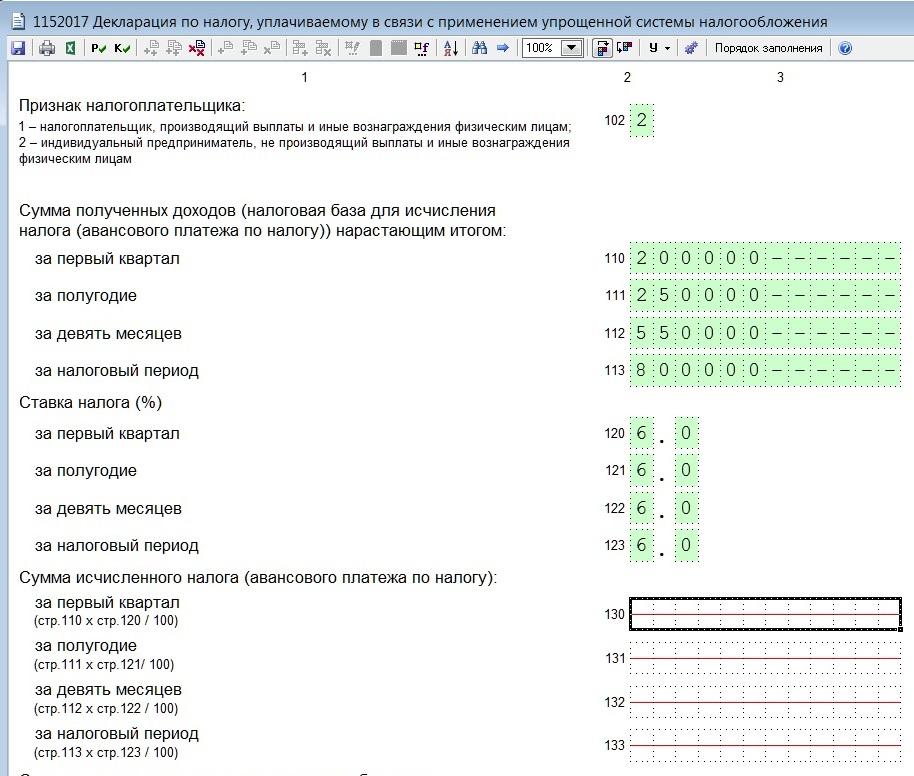

В строках 110–113 собирается информация о доходах за первый квартал, шесть и девять месяцев, год. Главный принцип: все доходы и расходы записываются нарастающим итогом. Покажем на примере ООО «Елка», что такое доходы нарастающим итогом.

Исходные данные по доходам: I квартал — 13 976 рублей, II квартал — 24 741, III квартал — 4 512 рублей, IV квартал — 23 154 рубля. Чтобы заполнить строки 110–113, бухгалтер ООО «Елка» будет к предыдущему значению плюсовать текущее. Итак, в строку 110 бухгалтер запишет 13 976, в строку 111 — 38 717 (13 976 + 24 741), в строку 112 — 43 229 (38 717 + 4 512) и в строку 113 — 66 383 (43 229 + 23 154).

Ставка налога фиксируется в строках 120–123. В строке 124 прописывается обоснование применения налоговой ставки, установленной законом субъекта РФ.

Первая часть показателя включает семизначный код из приложения 5 к порядку заполнения декларации, вторая часть — номер, пункт и подпункт статьи закона субъекта.

В строке 130 фиксируется налоговый аванс за первый квартал. Строки 131–133 отражают авансы и налог за последующие периоды. Как их рассчитать, указано непосредственно в бланке декларации слева от соответствующей строки.

В строки 140–143 вносят записи о суммах страховых взносов, больничных и платежей по добровольному личному страхованию. Бухгалтер любой фирмы обязан помнить, что сумму налога и авансов правомерно уменьшить на сумму указанных расходов, но не более чем на 50 %.

ООО «Елка» вычислило годовой налог, и он равен 74 140 рублей. Взносы за сотрудников составили 68 324 рубля, а больничный директора Копейкина Стаса Игоревича составил 17 333 рубля. Итого расходы составили 85 657 рублей (68 324 + 17 333). Бухгалтер ООО «Елка» решил воспользоваться законным правом и уменьшил налог. Для этого бухгалтер Олькина С. Т. рассчитала половину от суммы налога (74 140: 2 = 37 070). Это максимальная сумма, на которую можно уменьшить налог к уплате. Она оказалась значительно меньше, чем сумма расходов, которые можно принять к вычету. Значит, Олькина С. Т. может уменьшить налог лишь на 37 070. Заплатить в бюджет ООО «Елка» придется 37 070 (74 140 — 37 070). В строку 143 бухгалтер занесет сумму 37 070.

Добавим, что ИП в строках 140–143 отражают взносы за себя. У предпринимателей-одиночек есть особое преимущество — уменьшить налог можно на 100 % взносов, переведенных в бюджет.

Раздел 2.1.2

Если вы платите торговый сбор, тогда этот раздел для вас. Строки 110-143 заполняются только по деятельности, с которой уплачивается сбор.

Доходы отмечают в строках 110–113. Обязательно нарастающим итогом. За какой именно период зафиксировать доходы, подскажет пояснение к строке, указанное в бланке декларации.

Также, как и в разделе 2.1.1 налогоплательщики, прекратившие деятельность или лишившиеся права работать на «упрощенке», дублируют доходы за последний отчетный период в строке 113, а налог повторяется в строке 133.

Аналогично разделу 2.1.1 в строке 130 нужно указать налоговый аванс за первые три месяца года, а в строках 131–133 — платежи за следующие периоды. Формулу расчета бухгалтер увидит непосредственно под указанными строчками в бланке декларации.

В строках 140–143 нужно обозначить суммы выплат, перечень которых представлен в п. 3.1 ст. 346.21 НК РФ. Именно на эти выплаты можно существенно снизить налог. Но здесь есть ограничение: уменьшить налог правомерно не более чем на 50 % указанных выплат.

ООО «Елка» вычислило годовой налог, и он равен 74 140 рублей. Взносы за сотрудников составили 68 324 рубля, а больничный директору Копейкину Стасу Игоревичу составил 17 333 рубля. Итого расходы составили 85 657 рублей. Бухгалтер ООО «Елка» решил воспользоваться законным правом и уменьшил налог. Для этого бухгалтер Олькина С. Т. рассчитала половину от суммы налога (74 140: 2 = 37 070). Значит, Олькина С. Т. может уменьшить налог лишь на 37 070. Заплатить в бюджет ООО «Елка» придется 37 070 (74 140 — 37 070). В строку 143 бухгалтер занесет сумму 37 07.

Непосредственно торговый сбор нарастающим итогом впишите в строки 150–153. Укажите здесь сбор, если его уже заплатили. Строки 160–163 расскажут о сумме торгового сбора, который делает меньше налог и авансы по нему. В зависимости от показателей эти строки могут принимать разные значения. Какие именно, подскажет формула под строками в декларации.

Раздел 2.2

Если вы платите налог с разницы между доходами и расходами, тогда этот раздел для вас. Вкратце опишем строки, которые предстоит заполнить. Помните, что данные считаем и фиксируем нарастающим итогом.

В строке 201 — код признака применения налоговой ставки. Поставьте «1», если весь год платили налог по ставке 15% или той, которая установлена законом субъекта. При нарушении лимитов и применении ставки 20% поставьте код «2».

Строки с кодами 210–213 — доходы за отчетные периоды.

Строки с кодами 220–223 — расходы, перечень которых дан в ст. 346.16 НК РФ.

Строка с кодом 230 — убыток (его часть) за минувшие налоговые периоды. Заявив убыток, вы сможете на законных основаниях снизить налоговую базу.

Строки с кодами 240–243 — налоговая база. Допустим, доходы ООО «Сова» составили 541 200 рублей, расходы — 422 000 рублей, убыток прошлого периода — 13 400 рублей. Бухгалтер ООО «Сова» вычислил налоговую базу: 541 200 — 422 000 — 13 400 = 105 800 рублей.

Если по итогам года получилась сумма со знаком минус, сумму убытка следует указать в строках 250–253.

Допустим, доходы ООО «Сова» составили 422 000 рублей, расходы — 541 200 рублей. Бухгалтер ООО «Сова» вычислил налоговую базу: 422 000 — 541 200 = – 119 200 рублей. Получился убыток.

Строки с кодами 260–263 — налоговая ставка (чаще всего 15 %). Если вы применяете пониженную ставку, установленную законом субъекта, укажите в строке 264 обоснование. Она состоит из двух частей: первая — специальный код из приложения 5 к порядку заполнения, вторая — номер, статья, пункт и подпункт закона.

Строки с кодами 270–273 — авансы по налогу и доплата по итогам налогового периода.

Строка с кодом 280 — сумма минимального налога. Он не платится, если получится ниже самого налога по УСН.

ООО «Сова» в 2020 году получило доход 470 000 рублей, подтвержденные расходы составили 427 300 рублей. Бухгалтер Филина А. Ю. рассчитала налог: (470 000 — 427 300) х 15 % = 6 405 рублей. Далее Филина А. Ю. посчитала минимальный налог: 470 000 х 1 % = 4 700 рублей. Как видим из расчетов, минимальный налог меньше начисленного. Поэтому бухгалтер ООО «Сова» перечислит на счет ФНС 6 405 рублей (при условии, что ранее не было авансов).

Раздел 3

Большинство компаний и тем более ИП вряд ли сталкиваются с этим разделом. Ведь третий раздел заполняется теми, кто становится получателем целевых средств (п. 1, 2 ст. 251 НК РФ).

Здесь стоит отразить данные по разным категориям целевых средств: неизрасходованным деньгам прошлого периода, непотраченным средствам с неистекшим сроком использования, а также средствам с неустановленным сроком пользования.

Все средства делятся по кодам (коды доступны в приложении к порядку заполнения).

В графах 2 и 5 раздела 3 бухгалтер отмечает:

конкретную дату получения средств или какого-либо имущества;

срок использования материальных ценностей, заявленный передающей стороной. Если срок использования не определен, то графы 2 и 5 остаются пустыми.

В графах 3 и 6 нужно указать объем средств, полученных ранее отчетного года с разными сроками использования.

Если компания потратила средства не по их прямому назначению, придется отразить их в графе 7.

Завершающим этапом заполнения раздела 3 станет подведение итогов. Для этого есть специальная строка внизу страницы. Такие суммы включаются в состав внереализационных доходов в момент, когда были нарушены условия их получения.

На первый взгляд может показаться, что заполнить декларацию по УСН под силу только профессионалу. Но если затратить немного времени и вооружиться приведенной инструкцией, все окажется не так сложно. В данной статье мы расшифровали построчно все разделы и привели примеры расчетов.

Титульный лист (Рис.1)

- В поле «Номер корректировки» в первичной декларации автоматически проставляется «0», в уточненной декларации нужно указать номер корректировки «1», «2» и т.д.

- В поле «Налоговый период (код)» укажите код «34» — календарный год (указано по дефолту)

- В поле «Отчетный год» укажите 2020-й

- В строке «Представляется в:» укажите код налогового органа, в который подается декларация

- В поле «По месту нахождения (учета)» укажите код «120 — По месту жительства индивидуального предпринимателя»

- В поле «ФИО» укажите фамилию, имя и отчество индивидуального предпринимателя.

- В поле «Код вида экономической деятельности по классификатору ОКВЭД» укажите код ОКВЭД. Уточнить свой код по ОКВЭД можно, скачав выписку из ЕГРИП на сайте ФНС.

- Поле «Форма реорганизации, ликвидации (код)» — оставьте пустым, если организация в налоговом периоде не ликвидируется.

- Поле «Номер контактного телефона» не является обязательным, заполняется по желанию.

В поле «с приложением подтверждающих документов или их копий на ___ листах» отражается количество листов подтверждающих документов и (или) их копий (при их наличии). Такими документами могут быть: оригинал (или заверенная копия) доверенности, подтверждающей полномочия представителя налогоплательщика (если декларацию подает представитель налогоплательщика) и др.

В разделе титульного листа «Достоверность и полноту сведений подтверждаю:» указывается:

- «Налогоплательщик» — если документ представлен налогоплательщиком

- «Представитель налогоплательщика» — если документ представлен представителем налогоплательщика. При этом нужно указать ФИО представителя и наименование документа, подтверждающего его полномочия.

Раздел 1.1. Для СНО «доходы»

Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы), подлежащая уплате (уменьшению), по данным налогоплательщика (Рис.2)

Значения в разделе 1.1, за исключением кодов по ОКТМО, заполняются автоматически на основе данных, указанных в разделах 2.1.1 и 2.1.2.

- В строке 010, 030, 060 и 090 нужно указать коды в соответствии со справочником ОКТМО. Узнать свой код ОКТМО можно сайте ФНС «Узнай ОКТМО», в раздел «Все сервисы».

- Поле «Код по ОКТМО» обязательно для заполнения только строке 010, а по строкам 030,060 и 090 заполняется только если ИП сменил место жительства. Если Индивидуальный предприниматель не менял место постановки на учет в налоговом органе, то строки 030, 060, 090 заполнять не требуется.

- Строки 020, 040, 070, 100 рассчитываются автоматически. Строки 050, 080, 110 также заполнятся автоматически, в случае если в строках 040, 070 и 100, значения получились отрицательными.

Раздел 1.2. Для СНО «доходы минус расходы»

Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика (Рис.3)

Значения в разделе 1.2, за исключением кодов по ОКТМО, заполняются автоматически на основе данных, указанных в разделах 2.2.

- В полях 010, 030, 060 и 090 нужно указать коды в соответствии со справочником ОКТМО. Узнать свой код ОКТМО можно сайте ФНС «Узнай ОКТМО», в разделе «Все сервисы».

- В поле «Код по ОКТМО» обязательна для заполнения только строка 010, а по строкам 030,060 и 090 заполняется только если ИП сменил место жительства. Если смены места постановки на учет в налоговом органе не было, то эти строки не заполняются.

Раздел 2.1.1. Для «доходы» кроме уплачивающих помимо налога торговый сбор

Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (Рис.4)

- В поле «Признак налогоплательщика» укажите:

— код «1» — если производите выплаты и иные вознаграждения физическим лицам,

— код «2» — если не производите выплаты физическим лицам

- В строках 110 -113 укажите суммы полученных налогоплательщиком доходов за I квартал, 6 месяцев, 9 месяцев и год. Суммы необходимо указать нарастающим итогом.

- Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 110, 111, 112, повторяется по строке 113.

- По строкам 120-123 по умолчанию указана ставка 6%. если ставка не 6%, в строке 123 выберите актуальную ставку.

- В строках 120-123, укажите действовавшие в отчетных периодах ставки, если ставка менялась в течение года.

- Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 120, 121, 122, повторяется по строке 123.

- Строки 130-133 рассчитываются автоматически.

- Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 130, 131, 132, повторяется по строке 133.

- По строкам 140 — 143 указывается нарастающим итогом сумма страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного личного страхования, уменьшающая сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный период). ИП в строках 140–143 отражают взносы за себя.

Важно! Налогоплательщик (организация, ИП), указавший по строке 102 признак налогоплательщика «1», может уменьшить сумму налога (авансовых платежей по налогу) на сумму страховых взносов, платежей и пособий, не более чем на 50%

Важно! Индивидуальный предприниматель, указавший по строке 102 признак налогоплательщика «2», может уменьшить сумму налога (авансовых платежей по налогу) на сумму страховых взносов в Пенсионный фонд Российской Федерации и Федеральный фонд обязательного медицинского страхования, уплаченных в фиксированном размере. При этом сумма страховых взносов, уплаченных в налоговом (отчетном) периоде и относящихся к данному налоговому периоду, отражаемая по строкам 140 — 143, не должна быть больше суммы исчисленного налога (авансовых платежей по налогу), указанной, соответственно, по строкам 130 – 133.

- Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 140, 141, 142, повторяется по строке 143.

Раздел 2.1.2. для СНО «доходы», платящих торговый сбор

Расчет суммы торгового сбора, уменьшающей сумму налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы), исчисленного по итогам налогового (отчетного) периода по объекту налогообложения от вида предпринимательской деятельности, в отношении которого в соответствии с главой 33 Налогового кодекса Российской Федерации установлен торговый сбор (Рис.5)

- В строках 110-143 укажите значения, которые были указаны в строках 110-143 раздела 2.1.1

- Показатели по строкам 110 -143 нужно отразить только по виду предпринимательской деятельности, в отношении которой установлен торговый сбор и включаются в значения показателей по строкам 110 — 143 раздела 2.1.1.

- Если вы осуществляете только вид предпринимательской деятельности, в отношении которого установлен торговый сбор, значения по строкам 110 — 143 повторяются в строках 110 — 143 раздела 2.1.1.

- В строках 150 — 153 укажите суммы торгового сбора, которые были фактически уплачены по итогам I квартала, полугодия, девяти месяцев и налогового периода. Данные указываются нарастающим итогом.

- Строки 160 — 163 будут рассчитаны автоматически.

- Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 160, 161, 162 повторяется по строке 163.

Раздел 2.2. для СНО «доходы минус расходы»

Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога (объект налогообложения – доходы, уменьшенные на величину расходов) (Рис.6)

- В строках 210 — 213 укажите суммы полученных доходов нарастающим итогом за I квартал, 6 месяцев, 9 месяцев и год.

- Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 210, 211, 212, повторяется по строке 213.

- В строках 220 — 223 укажите суммы расходов нарастающим итогом за первый квартал, 6 месяцев, 9 месяцев и год.

- Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 220, 221, 222, повторяется по строке 223.

- В строке 230 укажите сумму убытка, из предыдущего (предыдущих) налоговом (налоговых) периоде (периодах), она уменьшит налоговую базу за налоговый период.

- Строки 240-243 рассчитываются автоматически

Важно! Если декларация представляется в случае прекращения предпринимательской деятельности или при утрате права на УСН, то значение показателя по строке 243 будет равняться значению показателя за последний отчетный период (строки 240, 241, 242), уменьшенному на сумму убытка, полученного в предыдущем (предыдущих) налоговом (налоговых) периоде (периодах) (строка 230).

Важно! Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то значение в строке 243 будет равно значению за последний отчетный период (строки 240, 241, 242), уменьшенному на сумму убытка, полученного в предыдущем (предыдущих) налоговом (налоговых) периоде (периодах) (строка 230).

- Если сумма убытка предыдущих периодов, на которую уменьшается налоговая база, равна величине налоговой базы, исчисленной за налоговый период, то значение показателя по строке 243 равно нулю.

- Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 250, 251, 252, повторяется по строке 253.

- По строкам 260 — 263 по умолчанию указана ставка 15%. Если ставка не равна 15%, то в строке 263 укажите актуальную ставку. Если ставка в течение года изменялась, то в соответствующем поле проставляется отметка и в строках 260 — 263 действовавшие в отчетных периодах ставки.

- Если вы представляете декларацию, в связи с прекращением деятельности или потерей права на УСН, то показатель за последний отчетный период, строки 260, 261, 262, повторяется по строке 263.

- Строки 270-273 рассчитываются автоматически

Раздел 3. Заполняется получателями целевых средств

Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования (Рис.7)

Важно! Не включайте в раздел средства, которые были получены в виде субсидий автономным учреждениям.

Отразите в разделе следующие данные:

- Код вида поступлений, который выбирается из справочника кодов благотворительных поступлений (графа 1);

- Дата поступления средств (графа 2);

- Срок использования (графа 3);

- Стоимость имущества, работ, услуг или сумма денежных средств (графа 4);

- Сумма использованных по назначению средств (графа 5);

- Сумма средств, срок использования которых не истек (графа 6);

- Сумма средств, использованных не по назначению или не использованных в установленный срок (графа 7).

Данный раздел, по каждому виду поступлений заполняется отдельно.

В первую очередь укажите переходные остатки с прошлого налогового периода по средствам, которые были получены, но еще не использованы, с не истекшим сроком использования, а также по которым отсутствует срок использования:

- Дату поступления средств на счета или в кассу ИП, либо дату получения предпринимателем имущества (работ, услуг), которое имеет срок использования, — в графе 2;

- Размер средств, срок использования которых в прошлом налоговом периоде не истек, а также неиспользованных средств, которые не имеют срока использования, отраженных в графе 6 отчета за предыдущий налоговый период, — в графе 3.

Затем в отчете приводятся данные о средствах, полученных в налоговом периоде, за который составляется отчет.

В поле «Итого по отчету» будет автоматически отражена сумма данных по графам 4, 5, 6, 7.

Читайте также: