Арендные платежи при усн доходы минус расходы

Опубликовано: 01.05.2024

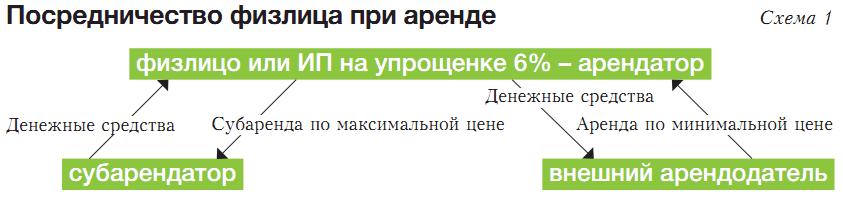

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

ООО (УСН с объектом налогообложения "доходы минус расходы") планирует арендовать у физического лица (арендодатель) нежилое помещение под торговлю.

Каковы особенности исчисления НДФЛ в данной ситуации? Можно ли учесть арендные платежи в расходах для цели налогообложения?

Рассмотрев вопрос, мы пришли к следующему выводу:

Если физическое лицо не является ИП, то организация-арендатор признается налоговым агентом в отношении выплачиваемого физическом лицом дохода в виде арендной платы. Поэтому организация обязана при выплате такого дохода исчислить, удержать и перечислить в бюджет НДФЛ.

При оплате организацией коммунальных услуг, размер которых не зависит от их фактического использования, у физического лица - арендодателя возникает доход, подлежащий обложению НДФЛ, в отношении которого организация признается налоговым агентом.

Оплата организацией расходов на коммунальные услуги, размер которых зависит от их фактического потребления и фиксируется на основании показаний счетчиков, не образует облагаемого НДФЛ дохода у арендодателя - физического лица. Соответственно, в отношении таких выплат организация не должна исполнять обязанности налогового агента.

Организация, применяющая УСН с объектом налогообложения "доходы минус расходы", может учесть в расходах суммы арендных платежей, уплаченных арендодателю - физическому лицу. При этом арендатор вправе учесть в расходах и постоянную, и переменную части (определяемую в соответствии с договором как стоимость потребленных арендатором коммунальных услуг, при наличии таких условий) арендной платы.

Обоснование вывода:

НДФЛ у физического лица - арендодателя

Доходы физлиц от сдачи в аренду или иного использования имущества, находящегося в России, относятся к доходам, полученным от источников в РФ, и на основании пп. 4 п. 1 ст. 208 НК РФ облагаются НДФЛ.

Если сдача в аренду имущества является предпринимательской деятельностью, физическое лицо должно быть зарегистрировано в качестве ИП с указанием соответствующего вида деятельности (подробнее смотрите в материале: Вопрос: Должен ли собственник нежилого помещения регистрироваться в качестве предпринимателя, если он будет сдавать его в аренду организации? (ответ службы Правового консалтинга ГАРАНТ, ноябрь 2020 г.)). При этом доходы, полученные от сдачи в аренду имущества, подлежат налогообложению как доходы, полученные в результате осуществления предпринимательской деятельности (смотрите также письмо Минфина России от 22.05.2015 N 03-04-05/29499).

Если физическое лицо, не являющееся индивидуальным предпринимателем, сдает свое имущество в аренду лицу, которое признается налоговым агентом по НДФЛ (организации или ИП), обязанность исчислить, удержать из дохода арендодателя налог с суммы арендной платы возлагается на налогового агента (п. 1 ст. 226 НК РФ). Смотрите также информацию ФНС России от 07.06.2018, письма Минфина России от 27.08.2015 N 03-04-05/49369, от 07.03.2014 N 03-04-06/10173, от 16.08.2013 N 03-04-06/33598, от 18.09.2013 N 03-04-06/38698, от 27.02.2013 N 03-04-06/5601, от 20.07.2012 N 03-04-05/3-889 и др., ФНС России от 09.04.2012 N ЕД-4-3/5894@, УФНС России по г. Москве от 16.12.2011 N 20-14/3/122006.

Таким образом, организация, выплачивающая арендную плату физическому лицу за арендуемое у него помещение, признается налоговым агентом в отношении таких доходов физического лица и должна исполнять обязанности по исчислению, удержанию и перечислению в бюджет НДФЛ в порядке, предусмотренном ст. 226 НК РФ, а также представлять в налоговый орган по месту своего учета в соответствии с п. 2 ст. 230 НК РФ расчет сумм НДФЛ и сведения о доходах физического лица и суммах начисленных, удержанных и перечисленных в бюджетную систему РФ налогов.

Перечислить сумму исчисленного и удержанного налога организации необходимо не позднее дня (рабочего дня, то есть дня, который не признается в соответствии с законодательством РФ выходным и (или) нерабочим праздничным днем - п. 6 ст. 6.1 НК РФ), следующего за днем выплаты налогоплательщику дохода в виде арендной платы (п. 6 ст. 226 НК РФ). Если по каким-то причинам налоговый агент не удержал НДФЛ с дохода, выплаченного физическому лицу, у физического лица возникает обязанность по уплате НДФЛ в бюджет самостоятельно (письмо ФНС России от 16.07.2012 N ЕД-4-3/11637@).

Налог уплачивается в бюджет по месту учета в налоговом органе организации-арендатора. Если же договор аренды заключен обособленным подразделением организации, то НДФЛ уплачивается по месту нахождения обособленного подразделения организации (п. 7 ст. 226 НК РФ, письма Минфина России от 21.04.2016 N 03-04-06/23195, ФНС России от 04.07.2016 N БС-4-11/11951@).

В отношении оплаты коммунальных услуг отметим следующее. Статья 41 НК РФ определяет доход как экономическую выгоду в денежной или натуральной форме, учитываемую в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемую для физических лиц в соответствии с главой 23 НК РФ.

По мнению Минфина России (письма от 18.11.2020 N 03-04-05/100259, от 01.02.2019 N 03-04-05/5889, от 23.03.2018 N 03-04-05/18556, от 16.05.2013 N 03-03-06/1/17011, от 17.04.2013 N 03-04-06/12985 и от 07.09.2012 N 03-04-06/8-272), при оплате арендатором коммунальных услуг, размер которых не зависит от их фактического использования, у физического лица - арендодателя возникает доход, подлежащий обложению НДФЛ. Оплата арендатором расходов на коммунальные услуги, размер которых зависит от их фактического потребления и фиксируется на основании показаний счетчиков, не образует облагаемого НДФЛ дохода у арендодателя, поскольку такие расходы производятся арендатором исключительно в своих интересах. Основная мысль официальных органов сводится к тому, что плата за коммунальные услуги включает в себя как независящие от использования жилого помещения арендодателем или арендатором услуги, так и зависящие от факта и объема их использования (письмо Минфина России от 29.04.2019 N 03-04-07/31733, направлено для сведения и использования в работе письмом ФНС РФ от 08.05.2019 N БС-4-11/8703)*(1).

Поэтому если оплата происходит по показаниям счетчиков за фактически потребленные ресурсы, то НДФЛ не возникает. Если оплачиваются коммунальные и эксплуатационные услуги, размер которых не зависит от их фактического потребления, то у арендодателя (физического лица) возникает доход, облагаемый НДФЛ.

Учет расходов, связанных с арендой имущества, при применении УСН с объектом "доходы минус расходы"

По договору аренды (имущественного найма) арендодатель (наймодатель) обязуется предоставить арендатору (нанимателю) имущество за плату во временное владение и пользование или во временное пользование (п. 1 ст. 606 ГК РФ).

Согласно п. 2 ст. 614 ГК РФ арендная плата устанавливается за все арендуемое имущество в целом или отдельно по каждой из его составных частей в виде:

- определенных в твердой сумме платежей, вносимых периодически или единовременно;

- установленной доли полученных в результате использования арендованного имущества продукции, плодов или доходов;

- предоставления арендатором определенных услуг;

- передачи арендатором арендодателю обусловленной договором вещи в собственность или в аренду;

- возложения на арендатора обусловленных договором затрат на улучшение арендованного имущества.

Стороны могут предусматривать в договоре аренды сочетание указанных форм арендной платы или иные формы оплаты аренды.

Арендатор обязан поддерживать имущество в исправном состоянии, производить за свой счет текущий ремонт и нести расходы на содержание имущества, если иное не установлено законом или договором аренды (п. 2 ст. 616 ГК РФ). В отсутствие договора между арендатором нежилого помещения и исполнителем коммунальных услуг (ресурсоснабжающей организацией), заключенного в соответствии с действующим законодательством и условиями договора аренды, обязанность по оплате таких услуг лежит на собственнике (арендодателе) нежилого помещения (вопрос 5 раздела "Разъяснения по вопросам, возникающим в судебной практике" Обзора судебной практики ВС РФ N 2, утвержденного Президиумом ВС РФ 26.06.2015).

Согласно пп. 4 п. 1 ст. 346.16 НК РФ налогоплательщики, применяющие УСН с объектом налогообложения в виде доходов, уменьшенных на величину расходов, при определении налоговой базы уменьшают полученные доходы на арендные (в том числе лизинговые) платежи за арендуемое (в том числе принятое в лизинг) имущество. Никаких ограничений относительно вида арендуемого имущества (помещение, транспортное средство, земельный, лесной участок) в пп. 4 п. 1 ст. 346.16 НК РФ не предусмотрено (письма Минфина России от 12.04.2011 N 03-11-11/88, от 20.01.2011 N 03-11-11/10, от 31.05.2010 N 03-11-06/2/82, от 24.10.2008 N 03-11-05/255, УФНС России по г. Москве от 26.03.2007 N 18-11/3/27089@). Нет ограничений и в отношении лиц, у которых арендуется имущество - юридическое лицо, индивидуальный предприниматель, физическое лицо, не зарегистрированное в качестве индивидуального предпринимателя (письмо Минфина России от 05.12.2008 N 03-11-04/2/191). Таким образом, арендатор вправе учесть в расходах и постоянную и переменную части (определяемую в соответствии с договором как стоимость потребленных арендатором коммунальных услуг, при наличии таких условий*(2)) арендной платы (письмо Минфина России от 28.06.2011 N 03-11-06/2/99)*(3).

Расходы в виде арендных платежей учитываются для целей налогообложения при условии их соответствия требованиям п. 1 ст. 252 НК РФ (п. 2 ст. 346.16 НК РФ). То есть расходы должны быть экономически оправданы, документально подтверждены и направлены на получение дохода. Документальным подтверждением расходов в виде арендных платежей могут являться: договор аренды, график оплаты аренды, акт приема-передачи арендованного имущества, документы, подтверждающие уплату арендных платежей. Смотрите также письмо Минфина России от 24.03.2014 N 03-03-06/1/12764.

Согласно п. 2 ст. 346.17 НК РФ расходами налогоплательщика признаются затраты после их фактической оплаты. Поэтому арендные платежи учитываются в составе расходов по мере их фактической оплаты (письмо Минфина России от 07.06.2008 N 03-11-04/2/91). Если налогоплательщик производит уплату арендных платежей за используемое в предпринимательской деятельности имущество авансом, такие платежи должны уменьшать налоговую базу равномерно (как это указано в договоре аренды) по мере получения услуг (письма Минфина России от 30.03.2012 N 03-11-06/2/49, от 14.11.2005 N 03-11-04/2/132).

Таким образом, организация, применяющая УСН с объектом "доходы минус расходы", может учесть в расходах суммы арендных платежей, уплаченных арендодателю при наличии документального подтверждения (ст. 252 НК РФ).

Рекомендуем также ознакомиться с материалами:

- Энциклопедия решений. Расходы на аренду при УСН;

- Энциклопедия решений. Арендная плата по договору аренды здания, сооружения, нежилого помещения;

- Энциклопедия решений. Обеспечение арендатора коммунальными услугами;

- Энциклопедия решений. НДФЛ с доходов физических лиц от сдачи имущества в аренду (наем);

- Вопрос: Физическое лицо сдает в аренду жилое помещение. Арендодатель является налоговым резидентом РФ, в качестве индивидуального предпринимателя не зарегистрирован. Квартира сдавалась в аренду в течение нескольких месяцев физическому лицу. Арендодатель оплачивает коммунальные услуги, производит ремонт в квартире. Обязанность арендодателя по внесению указанных коммунальных платежей, а также ремонту квартиры предусмотрена договором. Возможно ли уменьшить налог на доходы физического лица на сумму понесенных расходов? (ответ службы Правового консалтинга ГАРАНТ, январь 2020 г.)

- Вопрос: Стороны заключили договор аренды нежилого помещения, установив в нем твердый размер арендной платы и предусмотрев обязанность арендатора по возмещению арендодателю стоимости оплаченных им коммунальных услуг. Арендодатель ежемесячно выставляет арендатору акты о количестве и стоимости потребленных последним коммунальных услуг. Может ли стоимость возмещения коммунальных услуг, предусмотренных договором аренды, учитываться в составе расходов арендатора, применяющего УСН с объектом налогообложения "доходы, уменьшенные на величину расходов"? Какие при этом должны быть оформлены документы? (ответ службы Правового консалтинга ГАРАНТ, октябрь 2013 г.)

- Вопрос: Согласно договору аренды арендатор ежемесячно оплачивает фиксированную сумму арендной платы. В арендную плату не входят расходы за коммунальные услуги, которые арендатор оплачивает отдельно. Стоимость затрат на потребляемые арендатором коммунальные услуги определяется на основании показаний приборов учета и счетов, выставляемых соответствующими ресурсоснабжающими организациями. Арендодатель - ИП на УСН с объектом налогообложения "доходы". С фиксированных арендных платежей ИП уплачивает налог, а с поступлений за коммунальные услуги нет, поскольку это фактически возмещение затрат арендатора, а не реализация услуг. Правомерен ли такой подход? (ответ службы Правового консалтинга ГАРАНТ, ноябрь 2017 г.)

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Коренева Ольга

Ответ прошел контроль качества

18 января 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

-------------------------------------------------------------------------

*(1) В то же время ФНС России, например, в письме от 13.10.2011 N ЕД-3-3/3378@, отвечая на вопрос о правомерности применения арендодателем профессионального вычета (ст. 221 НК РФ), отметила, что доход, полученный физическим лицом - арендодателем в виде арендной платы (включая оплату коммунальных платежей), является объектом налогообложения. Аналогичная позиция выражена и УФНС России по г. Москве в письме от 17.05.2010 N 20-14/4/050989. Поэтому мы не исключаем, что в рамках контрольных мероприятий налоговый орган будет придерживаться мнения, что вся сумма арендной платы (включая оплату коммунальных и эксплуатационных платежей в полном размере) является доходом физического лица. Соответственно, если организация примет решение не удерживать НДФЛ с суммы возмещения коммунальных и эксплуатационных расходов арендодателя, размер которых зависит от фактического использования коммунальных услуг, нельзя исключить риск возникновения претензий со стороны налоговой инспекции. В случае споров рекомендуем привести арбитражную практику, которая согласуется с позицией Минфина России. Например, в постановлении ФАС Дальневосточного округа от 13.12.2012 N Ф03-5812/12 по делу N А73-3480/2012 указано, что общество оплачивало только фактически потребленные коммунальные услуги, определяемые на основании подтверждающих документов, поэтому данная оплата не может рассматриваться как получение физическим лицом экономической выгоды, поскольку данные расходы понесены арендатором исключительно в своих целях. Аналогичная позиция изложена в постановлении ФАС Западно-Сибирского округа от 27.08.2008 N Ф04-4639/2008(10778-А81-40). Также смотрите постановление Восемнадцатого ААС от 30.06.2020 N 18АП-5063/20 по делу N А76-41591/2019, в котором указано следующее: суд первой инстанции пришел к верному выводу, что суммы возмещения по оплате коммунальных платежей, полученные от арендатора, не могут являться доходом заявителя, поскольку компенсируют расходы по содержанию и использованию нежилых помещений, сданных в аренду.

*(2) Подробнее смотрите в материале: Энциклопедия решений. Постоянная и переменная части арендной платы.

*(3) В случае если договором аренды предусмотрено производить оплату коммунальных и эксплуатационных услуг арендатором самостоятельно сверх сумм арендной платы на основании договора, заключенного с организацией, оказывающей данные услуги, то арендатор также может учесть сумму оплаты таких расходов при исчислении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения (письмо Минфина РФ от 05.12.2008 N 03-11-04/2/191).

Индивидуальные предприниматели, так же как и обычные граждане могут сдавать в наём своё имущество. И в первом и во втором случае, арендная плата, полученная гражданином, считается доходом, который подлежит налогообложению.

Сдача в наём имущества – как вид предпринимательской деятельности

Физические лица вправе сдавать в аренду недвижимость или жильё. В этом случае они не являются индивидуальными предпринимателями, так как полученный доход не будет нести систематический характер. Их прибыль будет облагаться налогом в размере 13%, который придётся заплатить после подачи в налоговую инспекцию годовой декларации (ф . 3-НДФЛ).

Зарегистрировавшись индивидуальным предпринимателем и выбрав вид деятельности – сдача в наём собственного имущества, необходимо определиться с системой налогообложения. Для такого рода деятельности НК РФ ст.249, ст.250 предусмотрена упрощённая система налогообложения. Возможно применение и общей или основной системы налогообложения. В этом случае придётся платить налог на доходы, налог на добавленную стои

мость и другие.

Доходом у арендодателя считается оплата за имущество, сдаваемое в наём. Сумма арендной платы обусловлена договором аренды.

Если договор аренды заключён с нарушениями норм Российского законодательства, затраты, понесённые арендодателем не будут считаться расходами, и как следствие их нельзя будет вычесть из полученных доходов для расчёта налога.

Упрощённая система налогообложения

Индивидуальный предприниматель, решивший применять упрощённую систему налогообложения, вправе выбрать, каким способом он будет рассчитывать налоги от полученного дохода. Налоговым кодексом РФ определено два вида налогообложения для «упрощенцев»:

- доходы, с процентной ставкой равной 6%;

- доходы без расходов, с процентной ставкой 15%.

Применяя УСН с налогообложением «Доходы», все средства, поступившие на счёт предпринимателя, считаются его доходом, с которого в бюджет перечисляются налоги в размере 6% от всей полученной суммы.

Упрощёнщик, с налогообложением «Доходы минус расходы», заплатит налог, состоящий из доходов за арендную плату минус расходы на содержание имущества и умноженный на 15%.

Арендодатель или арендатор должны нести расходы по платежам за коммунальные услуги, электричество, газ, вывоз мусора и другие. Чаще всего эти платежи заложены в арендную плату. Кто будет оплачивать расходы, оговаривается заключённым договором аренды. Если оплату будет производить арендодатель, то всю сумму платежей можно будет вычесть из полученного дохода как понесённые затраты.Дата поступления дохода при УСН считается тот день, когда деньги фактически поступили на расчётный счёт в банке или в кассу предпринимателя

ИП, на УСН, освобождён от следующих налогов:

- на доходы физических лиц;

- на добавленную стоимость;

- на имущество.

Освобождение от налога на имущество допускается только в отношении имущества, которое участвует в процессе предпринимательской деятельности.

Вместе с тем индивидуальный предприниматель платит фиксированные взносы в ПФ РФ за себя, а при наличии наёмных работников – все страховые платежи во внебюджетные фонды, начисленные на фонд зарплаты работников.

Способы уплаты налогов

Установлены сроки для уплаты налогов индивидуальным предпринимателям. Уплатить единый налог по УСН следует до 30 апреля. Авансовые платежи перечисляются до 25 числа, месяца следующего за отчётным кварталом. Срок уплаты страховых платежей в ПФ РФ при УСН, установлен до 31 декабря.

При наличии расчётного счета предприниматель перечисляет налоги платёжным поручением. Но это не обязательное условие. ИП вправе заплатить налоги наличными средствами через кассу банка квитанцией.

Все необходимые взносы и платежи по налогам предприниматель обязан заплатить лично. Доверить платёж третьим лицам, можно только при наличии доверенности, заверенной нотариусом.

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Компании нередко используют принадлежащую им недвижимость для получения дополнительного дохода. Это происходит путем сдачи его в аренду.

Правила заключения арендных договоров

Точно и правильно составленные документы — именно то, к чему признают налоговые органы. Отправной точкой для расчета налогов является сумма аренды, которая прописана в договоре. Порядок заключения договора аренды строго регламентируется ГК РФ. Условия, которые необходимо указать в договоре:

- реквизиты сторон;

- основные характеристики арендуемого объекта (адрес, наименование, площадь);

- условия пользования объектом;

- сумма арендной платы.

Договор будет официально заключен только после его регистрации в государственных органах Росреестра. Но если договор заключен менее чем на один год, он не подлежит государственной регистрации.

Сдача помещения в аренду при УСН

ИП, как и физлица, могут сдавать в аренду свое имущество. В таком случае предприниматель должен уплачивать налоги с аренды помещений. Действия предпринимателя при сдаче имущества в аренду в условиях упрощенной системы налогообложения регулируются статьями 249, 250 НК РФ.

ИП доступны два варианта отчисления налога в бюджет:

- Налог на доходы по ставке 6% (удобно применять, когда расходы не очень большие). Важно! С января 2016 года закон по данному режиму изменился: сейчас размер ставки по налогу зависит от решения региональных властей. Для некоторых налогоплательщиков он может составлять даже 1%.

- Налог «доходы — расходы» по ставке 15%.

Расходы по платежам за коммунальные услуги должны нести арендодатель или арендатор. Обычно эти платежи включены в арендную плату. В договоре аренды оговаривается, кто будет оплачивать коммунальные расходы. Если их оплату будет производить арендодатель, то сумму платежей можно вычесть из полученного дохода как понесенные затраты. Для этого нужны документы, подтверждающие оплату коммунальных услуг: счета от поставщиков коммунальных услуг и квитанция об их оплате.

День, когда деньги фактически поступили на счет в банке или в кассу предпринимателя, считается датой поступления доходов при УСН. Напомним, ИП на УСН платит единый налог и освобождается от уплаты налогов на прибыль, НДФЛ (только за сотрудников), НДС, налога на имущество (распространяется только на то имущество, которое принимает участие в предпринимательской деятельности, если региональные власти установили его кадастровую стоимость).

Аренда квартиры под офис в жилом помещении

При организации офиса в жилом помещении, т.е. в квартире, необходимо учитывать нормы, закрепленные в статье 288 ГК РФ и в статье 17 ЖК РФ. Размещение в жилых домах промышленных производств не допускается. Только после перевода такого помещения в нежилое можно разместить в нем организации и учреждения. Тогда договор аренды станет законным и арендную плату можно будет учесть в расходах.

Оформить в нежилой фонд можно только ту квартиру, которая находится на первом этаже или выше, но с условием, что под ней не находятся жилые квартиры. Что для этого нужно? Арендодатель приходит в орган местного самоуправления и сдает следующие документы:

- заявление о переводе квартиры в нежилое помещение;

- документы, подтверждающие право владения квартирой (свидетельство о регистрации, договор о приватизации и т.д.);

- план квартиры с техническим описанием;

- план дома по этажам.

Решение принимается не позднее 45 календарных дней со дня подачи документов. После переоформления квартиры можно заключать договор аренды с арендатором.

Организации, применяющие УСН «доходы-расходы», в состав расходов могут включать не только коммунальные услуги, но и затраты на ремонт. Если же вы все-таки арендовали жилую квартиру под офис, то затраты на организацию аренды офиса по УСН учитываться не будут.

Способы уплаты налогов

Сроки и порядок уплаты единого налога строго регламентированы. ИП должен успеть оплатить его до 30 апреля. А по страховым платежам в ПФР арендодатель может заплатить до 31 декабря. Квартальные авансовые платежи уплачиваются до 25 числа месяца, следующего за отчетным кварталом. В этой статье мы рассказывали, как рассчитывать авансы и годовой налог.

При сдаче помещений в аренду ИП имеет преимущества перед физлицами, так как предприниматель платит всего лишь 6% или меньше от дохода аренды, когда остальные физические лица платят 13%.

Автор статьи: Александра Аверьянова

Сдаете помещение в аренду? Учитывайте доходы и расходы в веб-сервисе Контур.Бухгалтерия. Здесь вы можете легко вести учет, начислять зарплату, сдавать отчетность через интернет. Консультации экспертов входят в тариф, наша техподдержка работает круглосуточно и бесплатно. Первый месяц работы в сервисе — тоже бесплатен для новых пользователей.

УСН с объектом налогообложения «Доход минус расход» позволяет снизить налогооблагаемую базу на расходы, связанные с бизнесом. Естественно, каждый такой расход должен быть подтвержден документально. Кроме того, расход этот должен быть оправданным экономически, то есть должен идти именно на бизнес, на получение дохода.

Например, чтобы внести в графу «Расходы» затраты на приобретение товаров, которые вы потом продаете, эти товары должны быть проданы! Должна быть видна выгода.

Если расходы были на бизнес, но, по своей сути, они не являются целесообразными, то налоговая их не зачтет. Одним словом, вы должны уметь обосновывать расходы и доказывать, что такие траты пошли на пользу вашему бизнесу.

Документы, которые подтверждают ваш расход, — кассовый чек, БСО, платежное поручение, накладная, акт сдачи-приемки, акт взаимозачета, договор, квитанция и т. д. В этих документах должно быть прописано, что вы приобрели, сколько это вам стоило. Хранить такие доказательства следует 4 года.

Список всех допустимых к учету расходов приведен в статье 346.16 Налогового кодекса. Если вашего расхода нет в данном списке, то на него нельзя уменьшать вашу налогооблагаемую базу. Нельзя даже в том случае, если вы обладаете красноречием и готовы доказать целесообразность этих трат. Но иногда суд все же учитывает умение убеждать и встает на сторону ИП.

Самые распространенные расходы

Прежде всего, расходы на товар и сырье.

Во-вторых, к расходам относятся траты на основные средства. К таким средствам относятся товары и имущество, которое используется в бизнесе, но не является объектом перепродажи. Срок использования таких средств должен быть больше года, а стоимость выше 100 тысяч рублей. Расходы на это списываются в течение года равными частями. Начать можно с квартала, когда это средство стало эксплуатироваться.

Траты на ремонт основных средств также следует учитывать.

В-третьих, можно списывать и расходы на рекламу. Такие расходы бывают нормированными и ненормированными. Первые можно списать не полностью, а лишь в определенном размере. Вторые можно списать полностью. Например, к ненормированным рекламным расходам относятся рекламные мероприятия в СМИ, наружная реклама, участие в выставках, ярмарках, изготовление для этих мероприятий брошюр и каталогов, оформление там своих витрин.

Нормированные расходы на рекламу можно учитывать в размере, не превышающем 1 % от выручки того же периода.

В-четвертых, учитывать разрешается затраты на аренду, на покупку интеллектуальной собственности, нового программного обеспечения, на оплату труда работников и их страхование (не полностью) и т.п.

В-пятых, налогооблагаемую базу на таком объекте налогообложения можно уменьшать и на проценты по кредиту. Но кредит должен быть именно на бизнес. Можно вычесть расходы на оплату банковских услуг и кредитных организаций.

Есть и другие расходы, которые можно учитывать при расчете налога.

Что не является расходом на бизнес

Итак, есть траты, которые нельзя вычесть из налогооблагаемой базы. Безусловно, это все траты, неупомянутые в Налоговом кодексе. Чаще всего вы как ИП столкнетесь со следующим тратами, которые не снизят ваш налоговый платеж.

Во-первых, это траты на имущественные права. Однако если вы эти права передадите другому, то учесть этот доход обязаны.

Во-вторых, нельзя учесть экспортные пошлины, хотя ввозные пошлины учитываются.

В-третьих, не учитываются регистрационные сборы участника особой экономической зоны.

В-четвертых, траты на благоустройство тоже не снизят ваш налог, хотя, есть примеры, когда налогоплательщик через суд доказал свою правоту.

В-пятых, нельзя уменьшить налог на авансовые налоговые платежи!

Есть и другие траты, которые также не учитываются. У всех этих трат есть общая черта — их нет в статье 346.16 Налогового кодекса. Лучше такие траты не вычитать из налогооблагаемой базы. Если вы все же это делаете, то будьте готовы защищать свое мнение в судебном порядке.

Этот налоговый режим подходит не всем, потому что в расходы нельзя записать спонтанный поход в ресторан или покупку игровой приставки. Чтобы у налоговой не было к вам вопросов, необходимо правильно рассчитать налоговую базу и собрать подтверждающие документы.

Что входит в доходы

Перечень доходов определён в статье 346.15 Налогового кодекса РФ. К ним относятся, в частности, доходы от реализации и внереализационных поступлений. Их необходимо фиксировать в КУДиР.

Доходы от реализации включают выручку от:

- произведённых товаров, работ, услуг;

- продажи товаров, работ, услуг, которые вы приобрели ранее;

- имущественных прав — продажа долга, долей паёв или интеллектуальной собственности.

Например: деньги за ведение социальных сетей заказчика и плата за проданную сувенирку — доход от реализации. Аванс и предоплата, которые вы получили в счёт будущих поставок товара, оказания услуг или выполнения работ, также относятся к доходам от реализации.

К внереализационным доходам ( их также необходимо учитывать) относятся:

- участие в организациях ( кроме денег, которые идут на покупку дополнительных долей или акций);

- разница от продажи валюты;

- штрафы, которые заплатил партнёр за нарушение договора;

- доход от аренды;

- продажа интеллектуальной деятельности;

- проценты по кредиту или займу третьим лицам;

- восстановленные резервы — это деньги, которые компания зарезервировала на случай, если ей не выплатят долг;

- безвозмездно полученное имущество, работы, услуги или права на них.

Что входит в расходы

Перечень расходов на УСН описан в статье 346.16 Налогового кодекса РФ. К ним относятся:

- покупка, строительство, реконструкция и переоборудование основных помещений ( покупка офиса или его ремонт);

- приобретение и формирование нематериальных активов ( например, затраты на производство логотипа);

- закуп сырья и материалов;

- транспортные расходы;

- зарплата сотрудникам;

- страховые взносы и налоги ( кроме налога УСН и НДС, оплаченного неналогоплательщиками НДС, и по операциям, которые не подлежат налогообложению).

Квартальные авансовые платежи отнести к таким расходам не получится. Впишите их в декларацию по итогам года.

Как считается налоговая база

В отличие от фиксированной ставки, база меняется каждый отчётный период. От неё зависит, сколько денег вы отдадите государству. Расходы, которые влияют на размер базы, необходимо правильно подтвердить.

Если налоговая не признает расходы или посчитает, что вы некорректно сформировали базу, налог пересчитают и вас обяжут выплатить недостающую сумму. А ещё добавят штраф — 20% от неуплаченного налога ( пункт 1 статьи 122 НК). Если налоговики посчитают, что вы сделали это умышленно, штраф будет больше — 40% ( пункт 3 статьи 122 НК).

Соблюдайте правила расчёта

Относите к расходам только то, что разрешено. Как мы рассказывали выше, расходы должны попадать под категории, перечисленные в статье 346.16.

Расходы должны быть экономически обоснованы. Есть вероятность, что налоговой придётся объяснить, почему вы купили дизайнеру дорогущий компьютер за пару сотен тысяч рублей, а не за двадцать. Налоговая может не понять, что от этого напрямую зависит, сможет ли дизайнер делать сайты для заказчиков, а компания — получать доход.

Подтверждайте расходы документами. Любой расход должен иметь минимум два подтверждающих документа. Первый — фиксирует сам факт хозяйственной операции. Это может быть акт приёма-передачи или товарная накладная. Второй — доказывает, что деньги по этой операции вы отдали. Если вы работаете по безналу, подойдёт выписка по счёту или платёжное поручение. Заплатили наличными — подготовьте кассовый чек.

Они пригодятся при проверке, когда нужно будет подтвердить правильность ведения учёта.

Расходы должны быть корректно датированы. Расходы на упрощёнке признаются только после их фактической оплаты — это кассовый метод. То есть зарплата сотруднику должна быть отнесена к расходам не в тот день, когда была начислена в бухгалтерской программе, а в день, когда человек получил деньги на руки. Поэтому запись в КУДиР датируется днём, когда деньги ушли со счёта или были выданы из кассы.

Работайте только с добросовестными контрагентами. Налоговая может не принять расходы, если инспекторы посчитают, что вы отправили деньги недобросовестному юрлицу или предпринимателю. Несмотря на то, что по закону вы не обязаны проверять своих контрагентов, на практике из-за этого иногда возникают сложности. ФНС может потребовать увеличить вашу налоговую базу, если вы по неосторожности имели дела с каким-нибудь жуликом.

Сведения о контрагенте должны содержать копии свидетельств о регистрации и постановке на налоговый учёт, дубликаты учредительных документов и выписку из ЕГРЮЛ или ЕГРИП. Обычно этого достаточно, чтобы налоговая не усомнилась в благонадёжности юрлица или предпринимателя.

Кому выгодно применять « Доходы минус расходы»

Есть формула, по которой можно посчитать, выгодно ли использовать этот налоговый режим.

Доходы * 6% = ( Доходы — Расходы) * 15%

Суммы налогов равны, если расходы составляют 60% от доходов. Соответственно, чем больше расходы при УСН, тем меньше будет налог к уплате, при равных доходах предпринимателю будет выгоднее использовать « Доходы минус расходы» вместо режима « Доходы».

Если доля расходов больше 60%, выгодно использовать « Доходы минус расходы».

Пример:

Доходы ИП «Смирнов А. М.» за 3 квартал 2018 года составили 100 000 ₽, а расходы — 65 000 ₽.

Сумма налога при УСН « Доходы» и ставке 6% составит: 100 000×6% = 6 000 ₽.

Сумма налога при УСН « Доходы минус расходы» и ставке 15%: ( 100 000 — 65 000) х 15% = 5 250 ₽.

При таком соотношении Смирнову выгоднее использовать « Доходы минус расходы».

Однако формула и пример не учитывают два важных момента, которые влияют на сумму налога к уплате.

При режиме « Доходы» налог можно уменьшить за счёт страховых взносов. Перечисление страховых взносов за квартал позволяет уменьшить авансовые платежи по налогу. Перечисление страховых взносов за квартал позволяет уменьшить авансовые платежи по налогу. Организации и ИП с сотрудниками могут уменьшать налог до 50%. А ИП без сотрудников могут полностью уменьшить свой налог на уплаченные взносы.

При выборе налогового режима учитывайте, в какой области вы зарегистрированы и работаете. Для некоторых регионов и категорий налогоплательщиков действуют ставки от 5%. Это определяет пункт 2 статьи 346.20 Налогового кодекса РФ, а величину ставок устанавливают на местном уровне.

Как перейти на режим « Доходы минус расходы»

1. Дождитесь, пока закончится налоговый период.

Налоговым периодом считается календарный год, поэтому сменить режим можно только с нового года.

2. Заполните уведомление.

Скачайте и распечатайте форму 26.2−1. Если записи сделаны некорректно, в налоговой документ могут не принять. Вот основные моменты, на которые стоит обратить внимание:

- в строке « Признак налогоплательщика» поставьте « 3»;

- в поле « Переходит на упрощённую систему налогообложения» впишите « 1»;

- во всех незаполненных строках оставьте прочерки;

- проверьте, что в документе стоит подпись руководителя организации и печать ( если есть).

Если вы хотите перейти с УСН «Доходы» на УСН «Доходы минус расходы», используйте форму 26.2−6.

3. Подайте уведомление в налоговую.

Если подаёте документ через представителя ( например сотрудника своей фирмы), в уведомлении должен быть указан документ, подтверждающий его полномочия. При передаче представитель должен приложить его или копию.

В налоговую лучше предоставить уведомление в 2-х экземплярах: один налоговики заберут, а второй останется у вас с отметкой и принятии. Он пригодится, если нужно будет подтвердить, что ваше уведомление приняли и новый налоговый режим для вас наступил.

4. Начните использовать новый налоговый режим.

Ждать ответного уведомления от налоговиков не нужно. Просто начните считать налоги в соответствии с режимом « Доходы минус расходы» в новом календарном году.

Коротко

- Режим « Доходы минус расходы» позволяет платить налог с разницы между расходами и доходами.

- Ставка при этом режиме — 15%, но для некоторых регионов и налогоплательщиков она ниже — от 5%.

- В расходах и доходах разрешено учитывать не все операции, а только те, которые описаны в статьях НК.

- Для налогового учёта используется « Книга учёта доходов и расходов» ( КУДиР).

- Расходы в КУДиР должны входить в установленный перечень, быть обоснованы, подкреплены документами и корректно датированы.

- Не лишним будет проверить контрагента.

- Если налоговая не признаёт расходы в декларации или посчитает, что вы некорректно сформировали налоговую базу, налог пересчитают и обяжут выплатить недостающую сумму и пени.

- «Доходы минус расходы» — выгодно, если доля расходов больше 60%. Это общее правило, нужно учесть налоговую ставку вашего региона и наличие сотрудников.

- Чтобы перейти на «Доходы минус расходы», до конца года подайте уведомление в налоговую. С 1 января вы можете применять новый режим.

Полезная рассылка для бизнеса

Рассказываем про налоги, законы, чужой опыт и полезные инструменты для бизнеса. Оставьте свою почту и получите в подарок книгу «Сила эмоционального интеллекта».

Читайте также: