Сомнительный долг при усн

Опубликовано: 29.04.2024

Автор: Бурсулая Т. Д., ведущий аудитор

ООО «РАЙТ ВЭЙС»

Дебиторская задолженность - это долги перед Вашей Организацией в виде денежных средств, обязательств и т.п. Примерами дебиторской задолженности являются ситуации, когда Организации вовремя не вернули взятые в долг денежные средства, не отгрузили оплаченные товары или когда сотрудник Организации не отчитался по подотчету.

Для взыскания дебиторской задолженности существуют свои правила и сроки.

Если ценности не будут возвращены, долг признается нереальным к взысканию и его следует списать.

Основания для списания дебиторской задолженности

- истек срок исковой давности. В общем случае он составляет 3 года со дня, когда Организации должны были погасить долг, но для некоторых требований законом установлены специальные сроки;

Правила, по которым вам следует отсчитывать срок исковой давности по задолженности, приведены в таблице (п. 2 ст. 200 ГК РФ).

С какого момента отсчитывать срок исковой давности

Ситуация

С какого момента отсчитывать течение срока

Дата погашения долга заранее определена (например, прописана в договоре)

Со дня, следующего после окончания установленной даты платежа

Срок исполнения обязательства договором не определен

С момента, когда последний раз направлялось должнику требование об уплате задолженности

На возврат денег дано лицу определенное время

По окончании последнего дня этого срока

Если в течение трехлетнего срока исковой давности предпринимались какие-либо действия по взысканию задолженности с должника, срок исковой давности прерывается и начинает отсчитываться заново. Время, которое прошло до перерыва срока, в новый расчет не включается (ст. 203 ГК РФ).

Например, подписан с должником акт сверки и он признал задолженность. Либо Организация подала на должника в суд. Или должник частично оплатил свой долг, подал заявление на взаимозачет - все эти действия прерывают срок исковой давности и его надо начинать отсчитывать заново (Постановление Пленума Верховного Суда РФ от 12.11.2001 N 15, Пленума ВАС РФ от 15.11.2001 N 18).

Подтвердят признание долга в таком случае следующие документы: акты сверки, заявления, письменные просьбы должника, переписка и др.

Кроме этого, не признается безнадежным долгом дебиторская задолженность контрагента, которую можно зачесть в счет погашения встречной кредиторской задолженности перед ним (Письмо Минфина от 04.10.2011 N 03-03-06/1/620).

Вместе с тем обращаем Ваше внимание на такое ограничение: срок давности не может превышать 10 лет со дня, когда право было нарушено. Причем даже если срок прерывался. Поэтому бесконечно откладывать списание долга нельзя.

Отнести на расходы дебиторскую задолженность нужно будет по истечении 10 лет с момента просрочки.

- организация-должник ликвидирована или прекращение деятельности предпринимателя;

Ликвидация организации может быть произведена по решению суда, учредителей или в результате банкротства (ст. ст. 61, 65 и 419 ГК РФ). Предприниматель заканчивает деятельность по своему решению или в результате банкротства (ст. 22.3 Федерального закона от 08.08.2001 N 129-ФЗ и ст. 25 ГК РФ). Завершается ликвидация компании или прекращается деятельность индивидуального предпринимателя в тот момент, когда соответствующая запись внесена в Единый государственный реестр юрлиц (ЕГРЮЛ) или Единый государственный реестр индивидуальных предпринимателей (ЕГРИП).

Основанием для списания дебиторской задолженности является выписка из ЕГРЮЛ (ЕГРИП). Она подтвердит, что должника нет, и позволит списать долг, не дожидаясь истечения срока исковой давности.

Или можно распечатать соответствующую информацию с сайта ФНС России http://www.nalog.ru/.

- организация-должник 01.09.2014 или позднее исключена из ЕГРЮЛ как недействующее юридическое лицо (п. 2 ст. 64.2 ГК РФ, п. п. 1, 3 ст. 3 Закона N 99-ФЗ, Письмо Минфина от 23.01.2015 N 03-01-10/1982);

Нельзя признать долг безнадежным в том периоде, когда ИФНС исключила организацию-должника из ЕГРЮЛ по причине того, что она фактически прекратила свою деятельность, если запись об этом внесена в ЕГРЮЛ до 01.09.2014 (Письмо Минфина от 27.02.2013 N 03-03-06/1/5556). Такой долг станет безнадежным только по истечении срока исковой давности.

- судебный пристав-исполнитель вынес постановление об окончании исполнительного производства и возвращении исполнительного листа взыскателю в связи с невозможностью взыскания.

Документами являются акт о невозможности взыскания долга и постановление об окончании исполнительного производства. Они выдаются Организации, если Организация выиграла дело в суде, но исполнить решение суда не удалось из-за того, что у должника нет ни денег, ни имущества, чтобы погасить долг.

Тогда Организации возвращается исполнительный лист, выносится постановление об окончании производства и выдается акт о невозможности взыскания долга.

На основании этих документов, можно списать дебиторскую задолженность.

- Гражданин-должник умер или его признали безвестно отсутствующим.

Такая ситуация возможна, например, когда Организация выдала сотруднику деньги под отчет, а потом его не стало - он умер или пропал (ст. ст. 42, 45 и 418 ГК РФ).

В связи с этим взыскать долг с него невозможно.

В таком случае, чтобы подтвердить факт смерти, Организации понадобится свидетельство о смерти гражданина (его копия, заверенная нотариально) или решение суда о признании его умершим. А для обоснования пропажи - решение суда о признании безвестно отсутствующим.

- Произошли обстоятельства, не зависящие от воли сторон, из-за которых погасить долг невозможно.

Например, пожар, наводнение и прочие природные (чрезвычайные) условия (ст. 416 ГК РФ).

Если наличие таких обстоятельств подтверждено документально, Организация сможет списать долг.

Обоснует сложные обстоятельства заключение или акт специальной инстанции - МЧС, Торгово-промышленной палаты (Письмо Минфина России от 02.07.2009 N 03-02-07/1-336 и Положение, утвержденное Постановлением Правления ТПП РФ от 30.09.1994 N 28-4). Или решение суда, которым доказано, что взыскать долг нереально (Постановления ФАС Московского округа от 29.09.2004 N КГ-А40/8877-04 и ФАС Поволжского округа от 24.01.2006 N А06-3101/2-16/04).

Документальное оформление списания дебиторской задолженности

Согласно п. 77 Положения по ведению бухучета и отчетности, утвержденного Приказом Минфина России от 29.07.1998 N 34н (далее - Положение)

«Дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся соответственно на счет средств резерва сомнительных долгов либо на финансовые результаты у коммерческой организации, если в период, предшествующий отчетному, суммы этих долгов не резервировались в порядке, предусмотренном пунктом 70 настоящего Положения, или на увеличение расходов у некоммерческой организации».

Таким образом, Для того чтобы списать "дебиторку", следует подготовить следующие документы:

1) акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами.

Форма акта может быть как произвольная, так и унифицированная (N ИНВ-17), утвержденная Постановлением Госкомстата России от 18.08.1998 N 88.

2) бухгалтерская справка. В ней указываются все сведения о задолженности и приводится обоснование причины списания дебиторской задолженности.

На основании этих документов оформляется приказ руководителя о списании "дебиторки"., в котором также указывается сумма списываемой задолженности.

Отражение списания дебиторской задолженности в бухгалтерском учете

Если Организация создавала резерв по сомнительным долгам, то в этом случае списывается задолженность следующей проводкой:

Дебет 63 Кредит 62 (71, 73, 76. ) - списана за счет резерва "дебиторка".

Если же резерв не создавался или его величины недостаточно, то дебиторская задолженность списывается сразу на прочие расходы с помощью следующей проводкой (п. 11 ПБУ 10/99 "Расходы организации"):

Дебет 91, субсчет "Прочие расходы", Кредит 62 (71, 73, 76. ) - отнесена на финансовые результаты дебиторская задолженность (задолженность, не покрытая резервом).

Делать такие проводки следует в том отчетном периоде, когда взыскать задолженность становится нереально.

Например, когда истек срок ее исковой давности, произошли иные обстоятельства. При этом дата списания не обязательно должна совпадать с датой наступления данных обстоятельств. Главное, чтобы задолженность была отнесена на расходы к моменту составления бухгалтерской отчетности.

Таким образом, в бухучете дебиторская задолженность списывается за счет созданного резерва по сомнительным долгам.

Если его не создавали, долг относится сразу на финансовые результаты, то есть на счет 91, субсчет "Прочие расходы" (п. 77 Положения).

Учет списанной безнадежной дебиторской задолженности за балансом

Списание безнадежной "дебиторки" не является аннулированием долга.

Поэтому в течение пяти лет с того момента, как была списана дебиторская задолженность, следует отразить задолженность за балансом на счете 007 "Списанная в убыток задолженность неплатежеспособных дебиторов".

В учете производится запись:

Дебет 007 - отражена за балансом списанная дебиторская задолженность.

В течение этого времени необходимо следить за тем, изменилось ли имущественное положение должника, чтобы не пропустить возможность снова обратиться за взысканием долга.

Если у должника появятся средства и он вернет вам долг или его часть, то на поступившую сумму следует восстановить резерв, сделав следующие проводки:

Дебет 63 Кредит 91, субсчет "Прочие доходы" - восстановлен резерв в части погашения дебиторской задолженности.

Кредит 007- списан безнадежный долг, погашенный должником.

Если резерв не создавался, то следует сделать проводки:

Дебет 62 (71, 73, 76. ) Кредит 91, субсчет "Прочие доходы" - восстановлена дебиторская задолженность.

Кредит 007- списан безнадежный долг, погашенный должником.

Налоговый учет

В налоговом учете при УСН сумму списанной "дебиторки" расходом не признается.

Поскольку такой вид затрат не поименован в закрытом перечне п. 1 ст. 346.16 НК РФ.

Такая же точка зрения отражена в Письме Минфина России от 13.11.2007 N 03-11-04/2/274.

«Клерк» Рубрика УСН

На вопросы отвечает

Ю. В. Подпорин, заместитель начальника отдела специальных налоговых режимов Департамента налоговой и таможенно-тарифной политики Минфина РФ

Перед составлением годовой отчетности «упрощенцы» проводят инвентаризацию, в том числе инвентаризацию всех видов финансовых обязательств. Если в ходе инвентаризации выявлена дебиторская или кредиторская задолженность с истекшим сроком исковой давности, данные обязательства должны быть списаны.

Согласно п. 77 и 78 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина РФ от 29.07.1998 № 34н, дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся на счет учета средств резерва сомнительных долгов либо на финансовый результат деятельности у коммерческой организации. Суммы кредиторской задолженности, по которой срок исковой давности истек, списываются также по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся на финансовый результат деятельности у коммерческой организации или на увеличение доходов у некоммерческой организации.

Данный порядок установлен для целей бухгалтерского учета. Нужно ли каким‑либо образом отражать списание дебиторской и кредиторской задолженности с истекшим сроком исковой давности в налоговом учете «упрощенцев»?

Да, перед составлением годового отчета организации и индивидуальные предприниматели, в том числе применяющие

УСНО, обязаны провести инвентаризацию. Если в ходе инвентаризации будет выявлена дебиторская или кредиторская задолженность с истекшим сроком исковой давности, она должна быть списана в бухгалтерском учете.

Для целей налогового учета списанные дебиторская и кредиторская задолженности учитываются по‑разному. Начнем с дебиторской задолженности.

Для целей налогового учета при УСНО дебиторская задолженность с истекшим сроком исковой давности не учитывается, она списывается только в бухгалтерском учете. В перечне расходов, учитываемых при УСНО, такого расхода, как списанная дебиторская задолженность, нет.

Нужно ли включать списанную дебиторскую задолженность в доходы при УСНО?

Нет. Как установлено п. 1 ст. 346.17 НК РФ, датой получения доходов признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод).

В связи с этим на сумму безнадежной к взысканию дебиторской задолженности, отнесенной организацией в бухгалтерском учете к прочим расходам, доходы, учитываемые при определении налоговой базы по налогу, уплачиваемому в связи с применением

УСНО, не увеличиваются.

Списанная дебиторская задолженность не отражается при УСНО для целей налогообложения ни в доходах, ни в расходах.

Списанная дебиторская задолженность должна быть учтена в доходах для целей налогообложения при УСНО только в том случае, если данная задолженность будет взыскана и погашена денежными средствами или иным способом.

При этом в бухгалтерском учете списанная в убыток задолженность неплатежеспособных дебиторов учитывается за балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должников на счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов».

Отражается ли каким‑либо образом в налоговом учете «упрощенцев» списанная кредиторская задолженность?

Да, списанная кредиторская задолженность отражается в налоговом учете «упрощенцев».

В силу п. 1 ст. 346.15 НК РФ налогоплательщики, применяющие УСНО, при определении объекта налогообложения учитывают доходы от реализации, определяемые в соответствии со ст. 249 НК РФ, и внереализационные доходы, определяемые согласно ст. 250 НК РФ.

Пунктом 18 ст. 250 НК РФ установлено, что внереализационными доходами признаются доходы в виде сумм кредиторской задолженности (обязательств перед кредиторами), списанной в связи с истечением срока исковой давности или по другим основаниям, за исключением случаев, предусмотренных пп. 21 п. 1 ст. 251 НК РФ.

Соответственно, сумма списанной кредиторской задолженности включается в состав доходов, учитываемых при определении налоговой базы по налогу, уплачиваемому в связи с применением УСНО.

На основании каких документов списанная кредиторская задолженность учитывается для целей налогообложения?

Кредиторская задолженность, по которой истек срок исковой давности, учитывается в составе внереализационных доходов по данным инвентаризации, согласно письменному обоснованию и приказу руководителя организации.

В какой момент сумму списанной кредиторской задолженности надо включать в доходы: по данным инвентаризации в конце налогового периода или обязательно на ту дату, на которую истек срок исковой давности?

Главой 26.2 НК РФ специальных норм для «упрощенцев» по данному вопросу не предусмотрено. Вместе с тем дата признания внереализационных доходов для целей налогообложения прибыли установлена п. 4 ст. 271 НК РФ: доход в виде кредиторской задолженности, по которой истек срок исковой давности, учитывается в составе внереализационных доходов в последний день того отчетного периода, в котором истекает срок исковой давности.

Положения ст. 250 НК РФ предусматривают обязанность налогоплательщика отнести сумму кредиторской задолженности, по которой истек срок исковой давности, к внереализационным доходам именно в год истечения срока исковой давности.

Если списанная дебиторская задолженность никак не влияет на налоговую базу при УСНО, то списанная кредиторская задолженность увеличивает налогооблагаемую базу. В связи с этим возникает вопрос: можно ли продлить срок исковой давности, чтобы избежать списания кредиторской задолженности?

Согласно ст. 196 ГК РФ общий срок исковой давности составляет три года со дня, определяемого в соответствии со ст. 200 ГК РФ.

Если законом не установлено иное, течение срока исковой давности начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права и о том, кто является надлежащим ответчиком по иску о защите этого права.

По обязательствам с определенным сроком исполнения течение срока исковой давности начинается по окончании срока исполнения.

По обязательствам, срок исполнения которых не определен или определен моментом востребования, срок исковой давности начинает течь со дня предъявления кредитором требования об исполнении обязательства, а если должнику предоставляется срок для исполнения такого требования, то исчисление срока исковой давности начинается по окончании срока, предоставляемого для исполнения данного требования. При этом срок исковой давности во всяком случае не может превышать 10 лет со дня возникновения обязательства.

По регрессным обязательствам течение срока исковой давности начинается со дня исполнения основного обязательства.

По общему правилу срок исковой давности составляет три года. Однако его можно прервать, и тогда этот срок начнет течь заново. Какие конкретно действия обязанного лица, свидетельствующие о признании долга, прерывают течение срока исковой давности?

Согласно ст. 203 ГК РФ течение срока исковой давности прерывается совершением обязанным лицом действий, свидетельствующих о признании долга.

После перерыва течение срока исковой давности начинается заново. Время, истекшее до перерыва, не засчитывается в новый срок.

Конкретные действия обязанного лица, свидетельствующие о признании долга, которые прерывают течение срока исковой давности, Гражданским кодексом не установлены. По смыслу ст. 203 ГК РФ признанием долга могут быть любые действия, позволяющие установить, что должник признал себя обязанным по отношению к кредитору.

Примерный перечень таких действий приведен в п. 20Постановления Пленума ВС РФ от 12.11.2001 №15, Пленума ВАС РФ от 15.11.2001 №18 «О некоторых вопросах, связанных с применением норм Гражданского кодекса Российской Федерации об исковой давности».

К действиям, свидетельствующим о признании долга в целях перерыва течения срока исковой давности, исходя из конкретных обстоятельств, относятся, в частности:

- признание претензии;

- частичная уплата должником или (с его согласия) другим лицом основного долга и (или) сумм санкций, как и частичное признание претензии об уплате основного долга, если последний имеет под собой только одно основание, а не складывается из различных оснований;

- уплата процентов по основному долгу;

- изменение уполномоченным лицом договора, из которого следует, что должник признает наличие долга, как и просьба должника о таком изменении договора (например, об отсрочке или рассрочке платежа);

- акцепт инкассового поручения.

Этот перечень не является исчерпывающим, и каждое конкретное действие подлежит оценке в совокупности с представленными сторонами доказательствами.

На практике, например, широко распространены акты сверки задолженности, которые являются письменным подтверждением наличия задолженности, и соглашения о зачете взаимных требований.

Но согласно п. 2 ст. 196 ГК РФ срок исковой давности не может превышать 10 лет со дня нарушения права, для защиты которого этот срок установлен.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Организация применяет УСН с объектом налогообложения "доходы, уменьшенные на величину расходов".

Каков по законодательству РФ порядок списания в бухгалтерском и налоговом учете организации безнадежной задолженности за коммунальные услуги?

Рассмотрев вопрос, мы пришли к следующему выводу:

В целях налогообложения при УСН убытки в виде безнадежных долгов не учитываются.

В бухгалтерском учете критерии признания задолженности безнадежной организация может установить в учетной политике. Списывается безнадежная задолженность по результатам проведенной инвентаризации, на основании письменного обоснования и приказа руководителя.

Обоснование вывода:

Налоговый учет

Налогоплательщики, применяющие упрощенную систему налогообложения (УСН) с объектом налогообложения в виде доходов, уменьшенных на величину расходов, при определении налоговой базы могут уменьшать полученные доходы на сумму произведенных расходов, перечень которых приведен в п. 1 ст. 346.16 НК РФ. При этом перечень расходов, указанный в ст. 346.16 НК РФ, носит закрытый характер.

Поскольку в п. 1 ст. 346.16 НК РФ расходы в виде сумм списанных безнадежных долгов не предусмотрены, то при определении налоговой базы данные расходы не учитываются (письма Минфина России от 20.02.2016 N 03-11-06/2/9909, от 23.06.2014 N 03-03-06/1/29799, от 22.07.2013 N 03-11-11/28614, от 01.04.2009 N 03-11-06/2/57).

Таким образом, в целях налогообложения безнадежные долги за коммунальные услуги в рассматриваемой ситуации не учитываются.

Бухгалтерский учет

В соответствии с п. 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 N 34н (далее - Положение N 34н), дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации, и относятся соответственно на счет средств резерва сомнительных долгов (далее - Резерв) либо на финансовые результаты у коммерческой организации, если в период, предшествующий отчетному, суммы этих долгов не резервировались в порядке, предусмотренном п. 70 Положения N 34н*(1).

Как видим, в бухгалтерском учете организация самостоятельно определяет нереальность к взысканию тех или иных долгов. То есть для списания задолженности необязательно дожидаться, например, исключения должника из ЕГРЮЛ, необходимо лишь выполнить условия, перечисленные в п. 77 Положения N 34н.

Однако, по мнению Минфина России, при определении нереальности задолженности к взысканию в бухгалтерском учете следует руководствоваться положениями ГК РФ (письмо Минфина России от 29.01.2008 N 07-05-06/18).

Так, согласно нормам ГК РФ нереальными к взысканию признаются те долги, по которым:

- истек установленный срок исковой давности (ст. 196 ГК РФ)*(2);

- обязательство прекращено вследствие невозможности его исполнения (ст. 416 ГК РФ)*(3):

- обязательство прекращено на основании акта государственного органа (ст. 417 ГК РФ)*(4);

- обязательство прекращено в связи с ликвидацией организации-должника (ст. 419 ГК РФ)*(5);

- обязательство прекращено смертью должника (ст. 418 ГК РФ)*(6).

При этом в целях налогообложения прибыли (п. 2 ст. 266 НК РФ) безнадежной также признается:

- задолженность, невозможность взыскания которой подтверждена постановлением судебного пристава-исполнителя об окончании исполнительного производства, вынесенным в порядке, установленном Федеральным законом от 02.10.2007 N 229-ФЗ "Об исполнительном производстве", в случае возврата взыскателю исполнительного документа по следующим основаниям:

а) невозможно установить место нахождения должника, его имущества либо получить сведения о наличии принадлежащих ему денежных средств и иных ценностей, находящихся на счетах, во вкладах или на хранении в банках или иных кредитных организациях;

б) у должника отсутствует имущество, на которое может быть обращено взыскание, и все принятые судебным приставом-исполнителем допустимые законом меры по отысканию его имущества оказались безрезультатными;

- долги гражданина, признанного банкротом, по которым он освобождается от дальнейшего исполнения требований кредиторов, считаются погашенными в соответствии с Федеральным законом от 26.10.2002 N 127-ФЗ "О несостоятельности (банкротстве)";

- суммы прекращенных перед налогоплательщиком - уполномоченным банком денежных обязательств, перечень которых определен актом Правительства РФ, принятым на основании ч. 3 ст. 5 Федерального закона от 29.07.2018 N 263-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации".

По нашему мнению, при оценке задолженности на предмет ее нереальности к взысканию для целей бухгалтерского учета могут использоваться все приведенные выше основания*(7).

Инвентаризация дебиторской задолженности должна проводиться по правилам, установленным ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ) и п.п. 3.44-3.48, п. 3.54 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина России от 13.06.1995 N 49 (далее - Методические указания).

Согласно ч. 3 ст. 11 Закона N 402-ФЗ случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются экономическим субъектом, за исключением обязательного проведения инвентаризации. Обязательное проведение инвентаризации устанавливается законодательством РФ, федеральными и отраслевыми стандартами.

В частности, проведение инвентаризации (в том числе расчетов) является обязательным перед составлением годовой бухгалтерской отчетности (п. 27 Положения N 34н, п. 1.5 Методических указаний). В учетной политике может быть установлена более частая периодичность проведения инвентаризации расчетов (например, раз в квартал).

По результатам инвентаризации составляется акт инвентаризации расчетов (акт может быть разработан на основе формы N ИНВ-17, утвержденной постановлением Госкомстата России от 18.08.1998 N 88)*(8). Затем составляется письменное обоснование о списании задолженности (можно взять за основу справку к форме N ИНВ-17, добавив в нее колонки, где можно проставить основания для списания задолженности, например, истечение исковой давности, признание физического лица банкротом и т.д. со ссылками на документы и проставлением соответствующих дат). Далее издается приказ руководителя организации о списании задолженности*(9).

Документами, подтверждающими факт возникновения дебиторской задолженности, могут быть любые первичные документы о совершении хозяйственной операции, в результате которой образовался долг контрагента перед организацией (счета на оплату коммунальных услуг, накладные на передачу ценностей, акты приемки-сдачи работ (услуг), платежные документы и др.) (письма Минфина России от 08.04.2013 N 03-03-06/1/11347, УФНС России по г. Москве от 13.04.2011 N 16-15/035618.1@, от 22.03.2011 N 16-15/026842@).

Отметим, что на основании абзаца 2 п. 77 Положения N 34н списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Эта задолженность должна отражаться за бухгалтерским балансом на счете 007 "Списанная в убыток задолженность неплатежеспособных дебиторов" в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника. Аналогичным образом следует поступать, по нашему мнению, при списании задолженности в связи со смертью физического лица - должника, поскольку его долг в определенных случаях может быть выплачен наследниками (ст. 1112 ГК РФ).

С учетом п. 77 Положения N 34н и п.п. 12, 14.3 ПБУ 10/99 списание безнадежной дебиторской задолженности отражается в бухгалтерском учете проводками:

Дебет 63 Кредит 62 (76)

- списана задолженность в сумме начисленного ранее Резерва;

Дебет 91, субсчет "Прочие расходы" Кредит 62 (76)

- списана задолженность в сумме превышения Резерва для данного долга. Аналогично списывается задолженность, по которой Резерв не создавался:

Дебет 007

- списанная дебиторская задолженность отражена за балансом.

Рекомендуем ознакомиться со следующими материалами:

- Энциклопедия решений. Бухгалтерский учет расходов от списания дебиторской задолженности, нереальной к взысканию;

- Энциклопедия решений. Исковая давность;

- Энциклопедия решений. Начало и окончание течения срока исковой давности;

- Энциклопедия решений. Перерыв течения срока исковой давности;

- Энциклопедия решений. Течение срока исковой давности при защите нарушенного права в судебном порядке.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Вахромова Наталья

Ответ прошел контроль качества

13 сентября 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

-------------------------------------------------------------------------

*(1) Вопрос: C какой периодичностью необходимо проводить инвентаризацию дебиторской задолженности? Каков порядок формирования резерва по сомнительным долгам в бухгалтерском учете? (ответ службы Правового консалтинга ГАРАНТ, май 2017 г.)

*(2) Исковой давностью признается срок для защиты права по иску лица, право которого нарушено (ст. 195 ГК РФ). Общий срок исковой давности составляет три года со дня, определяемого в соответствии со ст. 200 ГК РФ (п. 1 ст. 196 ГК РФ). В соответствии со ст. 200 ГК РФ по общему правилу течение срока исковой давности начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права. По обязательствам с определенным сроком исполнения течение срока исковой давности начинается по окончании срока исполнения. Таким образом, течение срока исковой давности начинается не с момента возникновения задолженности (момент поставки товаров (оказания услуг, выполнения работ), перечисления аванса, момент начисления коммунального платежа), а только с момента, когда задолженность перейдет в разряд просроченной, который можно установить исходя из условий договора. Например, в договоре может быть оговорен конкретный срок исполнения обязательств (оплаты коммунальных платежей, оплаты поставленных товаров (оказанных услуг, выполненных работ), поставки товаров (оказания услуг, выполнения работ) в счет перечисленного аванса), тогда срок исковой давности начинает течь со дня, следующего за днем окончания такого срока исполнения обязательств (ст. 191 ГК РФ). Задолженность с истекшим сроком исковой давности выявляется по каждому договору.

В п. 24 постановления Пленума ВС РФ от 29.09.2015 N 43 (далее - Постановление N 43), постановлении Президиума ВАС РФ от 10.02.2009 N 11778/08 сказано, что по смыслу ст. 200 ГК РФ срок давности по искам о просроченных повременных платежах (коммунальные платежи, арендная плата, проценты за пользование заемными средствами и т.п.) исчисляется отдельно по каждому просроченному платежу.

При определении срока исковой давности необходимо также иметь в виду, что в соответствии со ст.ст. 202 и 203 ГК РФ течение срока исковой давности может приостанавливаться и прерываться. Разница в том, что после прекращения обстоятельств, приостанавливающих срок исковой давности, такой срок продолжается (возобновляется), то есть не начинает отсчитываться заново (п. 4 ст. 202 ГК РФ). После перерыва же течение срока исковой давности начинается заново, время, истекшее до перерыва, не засчитывается в новый срок.

Основания для приостановления срока исковой давности указаны в ст. 202 ГК РФ.

Прерывается течение срока исковой давности при совершении обязанным лицом действий, свидетельствующих о признании долга (ст. 203 ГК РФ). Прерывание срока может быть вызвано (п. 20 Постановления N 43):

- признанием претензии;

- изменением договора уполномоченным лицом, из которого следует, что должник признает наличие долга, равно как и просьба должника о таком изменении договора (например, об отсрочке или о рассрочке платежа);

- актом сверки взаимных расчетов, подписанным уполномоченным лицом.

*(3) По этому основанию обязательства могут прекратиться, например, в случае гибели объекта аренды (смотрите, например, постановления ФАС Московского округа от 26.12.2011 N Ф05-13103/11, ФАС Уральского округа от 22.04.2008 N Ф09-2787/08-С5).

*(4) Имеются в виду законодательные и нормативные правовые акты органов государственной власти и органов местного самоуправления (законы, указы, постановления, распоряжения, положения, в том числе, в частности, указания ЦБ РФ (например, о введении моратория на удовлетворение требований кредитора по ссудной задолженности) и т.п.).

*(5) Ликвидация юридического лица считается завершенной, а юридическое лицо - прекратившим существование после внесения сведений о его прекращении в ЕГРЮЛ в порядке, установленном законом о государственной регистрации юридических лиц (п. 9 ст. 63 ГК РФ).

*(6) Задолженность по коммунальным платежам может быть взыскана с наследников (смотрите Вопрос: Собственник жилого помещения умер. Наследники у умершего собственника имеются, однако официально в наследство не вступали, право собственности наследников на наследственное имущество не зарегистрировано. При этом квартирой наследодателя они пользуются на регулярной основе, сдавая в аренду. Кто должен оплачивать коммунальные услуги? (ответ службы Правового консалтинга ГАРАНТ, март 2019 г.)).

*(7) В учетной политике для целей бухгалтерского учета организация может установить критерии, по которым задолженность признается нереальной к взысканию, в том числе те, которые поименованы в п. 2 ст. 266 НК РФ. Это не противоречит требованиям, предъявляемым к бухгалтерскому учету. О возможности списания задолженности по критериям, разработанным самой организацией, упоминается и в письме Минфина России от 05.10.2015 N 03-03-06/2/56751.

*(8) Все формы первичных учетных документов определяются руководителем экономического субъекта, а разрабатываются лицом, на которое возложено ведение бухгалтерского учета (ч. 4 ст. 9 Закона N 402-ФЗ). При разработке собственных первичных учетных документов организации могут в качестве образца использовать и унифицированные формы, утвержденные Госкомстатом России.

Смотрите Пример Акта инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами.

*(9) Примерная форма приказа о списании дебиторской задолженности (подготовлено экспертами компании ГАРАНТ).

- Определение долгов в НУ

- Цели формирования резерва в НУ

- Правила образования резерва в НУ

- Учетная политика по НУ в отношении резерва

- Различия резервов в НУ и БУ, учет разниц

- Итоги

Определение долгов в НУ

Все вопросы в отношении резерва по сомнительным долгам в налоговом учете (процедуру его создания, учета, изменения, использования) регулирует ст. 266 НК РФ. Однако начинается эта статья с определений долгов: сомнительного (п. 1) и безнадежного (п. 2).

Так, сомнительным считается не погашенный в определенный договором срок долг покупателя перед налогоплательщиком-юрлицом, который не имеет обеспечений (залога, поручительства, банковской гарантии).

При этом нельзя признать сомнительным долг контрагента, перед которым у вас есть непогашенная кредиторская задолженность. Если таковая имеется, сомнительной будет только сумма за вычетом встречной кредиторки (п. 1 ст. 266 НК РФ, письма ФНС от 08.06.2017 № СД-3-3/3929@, Минфина от 20.06.2017 № 03-03-РЗ/38289). Если у вас несколько дебиторских задолженностей одного контрагента с разными сроками возникновения уменьшение на сумму встречной кредиторки начинайте с самой старой дебиторской задолженности.

Не признается сомнительной задолженность (п. 3 ст. 266 НК РФ, письма Минфина России от 23.06.2016 № 03-03-06/1/36577, от 01.02.2016 № 03-03-06/1/4148, от 23.10.2012 № 03-03-06/1/562):

- по поставке предоплаченного товара;

- оплате приобретенных имущественных прав (прав требования);

- штрафным санкциям.

Может ли быть сомнительным реструктурированный долг, узнайте здесь.

Безнадежным долг признается в силу одной из следующих причин:

- По нему истек общеустановленный срок исковой давности, составляющий 3 года (п. 1 ст. 196 ГК РФ).

- Обязательство по оплате стало невозможным для исполнения, в т. ч. вследствие возникновения следующих обстоятельств:

- издания госорганом соответствующего акта;

- ликвидации должника.

- Имеет место постановление ФССП о невозможности осуществления взыскания из-за невозможности установить место нахождения должника или его имущества, либо из-за отсуствия имущества, на которое может быть обращено взыскание.

Таким образом, безнадежный долг — это тот долг, который уже нереален для взыскания, а сомнительный — тот, который может стать безнадежным.

Как правильно учесть и использовать в налоговом учете резерв по сомнительным долгам, детально разъяснили эксперты КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Цели формирования резерва в НУ

Безнадежный долг при признании его таковым можно учесть в убытках юрлица, принимаемых при расчете налога на прибыль. Однако осуществляется такое признание в подавляющем большинстве ситуаций по истечении довольно продолжительного срока (3 года), если юрлицо не формирует резерв сомнительных долгов.

Образование резерва по сомнительным долгам в налоговом учете позволяет учесть в расходах для базы по прибыли (внереализационных) потери от неоплаты долга в более ранние сроки, чем это произойдет, когда задолженность уже станет безнадежной. Но затем, когда безнадежность долга станет очевидной и его нужно будет списать, такое списание осуществится уже не за счет отнесения на расходы, а за счет сумм сформированного резерва по этому долгу (пп. 4, 5 ст. 266 НК РФ). При этом расхождения в суммах списываемого безнадежного долга и существующего резерва по нему в момент списания будут учтены в финрезультате (в доходах или в расходах), влияющем на налоговую базу по прибыли.

О том, какова последовательность действий при списании безнадежной задолженности, читайте в материале «Порядок списания дебиторской задолженности».

Правила образования резерва в НУ

Как и любой резерв, образуемый для целей расчета налога на прибыль, резерв по сомнительным долгам в налоговом учете образуется на добровольных началах (п. 3 ст. 266 НК РФ). Налогоплательщик вправе его не формировать, но если решение об этом принято, ему придется:

- проверить, допустимо ли для него создание резерва с учетом наличия ряда ограничивающих критериев;

- строго соблюдать правила работы с резервом, изложенные в ст. 266 НК РФ.

Создать резерв можно:

- налогоплательщикам, ведущим учет методом начисления;

- исключительно в части долгов покупателей, осуществляющих приобретение у юрлица товаров, работ, услуг;

- только по тем долгам, которые уже просрочены, и длительность этой просрочки превышает 45 календарных дней.

Процедура создания резерва подразумевает:

- Обязательность проведения регулярной инвентаризации долгов с периодичностью, соответствующей отчетному или налоговому периоду, значимому для налогоплательщика. Чаще всего им является квартал или год, но для юрлиц, ежемесячно рассчитывающих налог от фактической прибыли, им может быть месяц.

- Выявление долга, соответствующего признакам сомнительного по критериям ст. 266 НК РФ: долг покупателя, не оплаченный вовремя и не обеспеченный гарантиями, при отсутствии встречной кредиторки.

ВАЖНО! При расчете резерва можно учесть задолженность, срок погашения которой наступил в предыдущих налоговых периодах, если она соответствует критериям сомнительного долга и ранее резерв по ней не создавался (письмо ФНС России от 11.04.2019 № СД-4-3/6856).

- Определение длительности задержки платежа в сравнении со сроком, установленным договором, и градацию его по количеству календарных дней задержки: от 45 до 90 дней и более 90 дней.

- Расчет величины резерва, который должен быть равен 100% долга при задержке платежа более 90 дней и 50% от суммы задолженности для задержки от 45 до 90 дней. Долг для целей расчета учитывают вместе с НДС (письмо Минфина России от 11.06.2013 № 03-03-06/1/21726).

- Сравнение величины созданного резерва с максимально допустимым его значением: при формировании резерва по итогам отчетных периодов - это 10% от выручки за предыдущий налоговый период или 10% от выручки за текущий отчётный период; по итогу налогового периода - 10% от выручки за указанный налоговый период. Выручку для этого расчета берут без учета сумм НДС, относящихся к ней (письмо Минфина России от 12.11.2009 № 03-03-06/1/745).

- Отражение созданного резерва во внереализационных расходах.

- Ведение детальной аналитики сомнительных долгов.

При полной оплате долга резерв аннулируется (восстанавливается), при частичной — корректируется в части, соответствующей сумме оплаты. Корректировки в этих ситуациях делаются в периоде оплаты с отнесением восстановленных сумм или сумм корректировок на финрезультат.

Списывать за счет резерва безнадежные долги нужно в том периоде, когда они стали безнадежным (п. 5 ст. 266 НК РФ). Это касается и тех долгов, которые в формировании резерва не участвовали (письмо Минфина России от 24.11.2017 № 03-03-06/1/77995). Если для списания всех безнадежных долгов резерва на хватило, остаток долга включается во внереализационные расходы.

Резерв, образованный в отчетном году, при его неиспользовании (полном или частичном) можно перенести на следующий год (п. 5 ст. 266 НК РФ). Его величина должна быть учтена в сумме нового резерва, создаваемого в отношении этого же долга. Разница в объемах сравниваемых цифр корректируется за счет финрезультата.

РАЗЪСНЕНИЯ от КонсультантПлюс:

Можно ли в бухгалтерском учете не начислять резерв по сомнительному долгу (имея уверенность в том, что он будет погашен), а в налоговом учете начислить в полном объеме? Ответ на этот вопрос см. в материале от экспертов К+. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Учетная политика по НУ в отношении резерва

Как видим, правила формирования резерва по сомнительным долгам в налоговом учете и порядок работы с ним определены НК РФ в большинстве аспектов. Поэтому в учетную политику по НУ придется занести совсем немного положений в части этого резерва.

Прежде всего, нужно указать, будет или не будет образовываться такой резерв. Если решение о его создании принято, то в учетную политику по НУ дополнительно включают:

- решение о периодичности, с которой будет проводиться инвентаризация долгов;

- образец налогового регистра, разработанный для ведения аналитики по резервам, образованным по сомнительным долгам.

Такой налоговый регистр не имеет установленной формы, разрабатывается самостоятельно и помимо его названия и подписи ответственного лица должен содержать следующую информацию:

- о периоде, к которому он относится;

- об имеющихся сомнительных долгах;

- о величинах резерва по каждому долгу — максимальной для периода и образованной;

- о суммах корректировок резервов за период в соотнесении их с внереализационными доходами или расходами;

- об объемах резервов, использованных для списания безнадежных долгов.

Этот регистр можно не вести, если имеет место совпадение между данными БУ и НУ (ст. 313 НК РФ). Но в части резерва сомнительных долгов совпадение этих данных будет скорее исключением, чем правилом.

О том, какие положения обязательны для включения в учетную политику, читайте в материале «Составляем положение об учетной политике в организации».

Различия резервов в НУ и БУ, учет разниц

Порядки создания резервов в БУ и НУ различаются достаточно существенно. К основным отличиям резерва, образуемого в БУ, следует отнести:

- обязательность его формирования по долгу, признанному сомнительным, для всех без исключения юрлиц;

- применимость к долгам любого вида и к тем, которые еще не просрочены, но могут стать такими;

- допустимость самостоятельной разработки критериев оценки сомнительности долга и правил определения размера резерва.

Максимальное сближение правил БУ и НУ для резерва путем установления их в БУ такими же, как в НУ, может не дать результата в части формирования одинаковых учетных данных уже по одному обстоятельству несовпадения видов задолженности, в отношении которых в БУ есть обязанность образования резервов, а в НУ — нет.

Если же в НУ резерв не создают, то расхождения между НУ и БУ возникнут уже из-за самого факта этого несоздания.

Таким образом, расхождения между данными НУ и БУ при создании резерва имеются практически всегда. Поэтому возникает необходимость учета образующихся разниц. Они носят характер временных и подчиняются всем правилам, установленным для них ПБУ 18/02 (приказ Минфина России от 19.11.2002 № 114н).

В ПБУ 18/02 с 2020 года внесены изменения. О новациях в ПБУ 18/02 детально рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Обзорный материал, чтобы узнать все подробности нововведений.

Итоги

Образование резерва сомнительных долгов для целей НУ необязательно. Если его создают, то в работе с резервом необходимо соблюдать все правила, установленные для него ст. 266 НК РФ. Различия в порядках создания резерва в БУ и НУ обусловливают наличие расхождений между данными 2 учетов, расцениваемых как временные разницы. Эти разницы учитывают по правилам ПБУ 18/02.

Экономический кризис и недобросовестные контрагенты могут привести к возникновению у организаций долгов, которые вряд ли будут погашены. Чтобы эта задолженность не висела на счетах расчетов тяжелым грузом и не завышала показатели в балансе, компании создают резервы по сомнительным долгам.

Сомнительные долги — дебиторская задолженность, которая не погашена в установленные соглашением сроки или с высокой степенью вероятности не будет погашена, а также не обеспечена соответствующими гарантиями.

На размер резерва по сомнительным долгам уменьшается сумма дебиторской задолженности в бухгалтерском балансе. По каким правилам создаются резервы по сомнительным долгам в бухгалтерском и налоговом учете, как их использовать и восстановить читайте в данной статье.

Содержание статьи:

1. Обязателен ли резерв по сомнительным долгам

2. Учетная политика по сомнительным долгам

3. Приказ по сомнительным долгам образец

4. Создание резерва сомнительных долгов в бухгалтерском учете

5. Восстановление резерва по сомнительным долгам

6. Использование резерва по сомнительным долгам

7. Пример резерва по сомнительным долгам с проводками

8. Инвентаризация резерва по сомнительным долгам

9. Резервы по сомнительным долгам в 1с 8.3

10. Резерв по сомнительным долгам в балансе

11. УСН резерв по сомнительным долгам

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

1. Обязателен ли резерв по сомнительным долгам

Правила формирования резерва по сомнительным долгам различны для целей бухгалтерского и налогового учета.

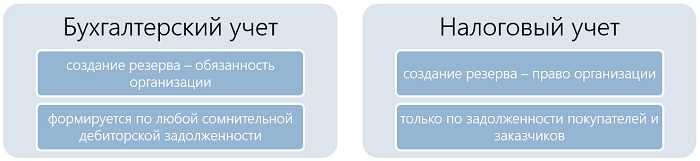

В бухгалтерском учете применяются следующие нормы:

- Создание резерва по сомнительным долгам – обязанность организации согласно п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ № 34н

- Резерв формируется по любой дебиторской задолженности, отнесенной к сомнительной. При этом сомнительной можно признать и ту задолженность, по которой срок погашения еще не наступил.

Относительно налогового учета законодательство предусматривает:

- право налогоплательщика, использующих метод начисления, создать резерв по сомнительным долгам (п. 3 ст. 266 НК РФ). Поскольку размер резерва по сомнительным долгам относится к внереализационным расходам, организации стремятся использовать данное право и снизить тем самым налогооблагаемую прибыль.

- создание резерва по сомнительным долгам только по задолженности покупателей и заказчиков за выполненные работы, услуги или за реализованные товары (абз. 1 п. 1 ст. 266 НК РФ).

2. Учетная политика по сомнительным долгам

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ № 34н предусматривает формирование резерва по каждому сомнительному долгу исходя из оценки финансового состояния должника и вероятности погашения долга. Конкретную методику и периодичность формирования резерва организация должна разработать самостоятельно и утвердить в учетной политике для целей бухгалтерского учета.

Можно выбрать из следующих вариантов:

- создание резерва по каждому сомнительному долгу на основании профессионального суждения, в котором определяется размер задолженности, которая не будет погашена. При этом в учетной политике устанавливаются параметры, по которым оценивается платежеспособность, финансовое положение контрагента, качество обслуживания долга и т.п. Размер резерва по сомнительным долгам также рассчитывается индивидуально.

- создание резерва по каждому долгу в зависимости от периода просрочки погашения долга. Размер резерва по сомнительным долгам в данном случае может устанавливаться в процентах от суммы задолженности или соответствовать порядку формирования резерва в налоговом учете:

- 100% от суммы задолженности при просрочке более 90 дней;

- 50% от суммы задолженности в случае просрочки от 45 до 90 дней.

Формируя учетную политику по сомнительным долгам, необходимо учитывать специфику учета и деятельности конкретной организации, а также влияние резерва на показатели бухгалтерской отчетности.

Обратите внимание, что в налоговом учете резерв не создается:

- на суммы выданных авансов поставщикам (см. Письмо Минфина РФ от 15.10.2003 N 16-00-14/316)

- на штрафы за нарушение условий договора (Письма Минфина РФ от 15.06.2012 № 03-03-06/1/308, от 29.09.2011 № 03-03-06/2/150)

- на суммы процентов за пользование чужими денежными средствами, взысканных арбитражным судом (Письмо Минфина РФ от 24.07.2013 № 03-03-06/1/29315)

- по договорам займа (Письмо Минфина РФ от 04.02.2011 № 03-03-06/1/70).

Для целей налогообложения в учетную политику включается пункт о самом факте создания резерва, так как формирование резерва – право налогоплательщика, а не обязанность.

3. Приказ по сомнительным долгам образец

После того, как дебиторская задолженность признана в соответствии с учетной политикой организации сомнительной, фирма должна создать резерв. Основанием послужит приказ по сомнительным долгам. Образец ниже.

о создании в бухучете резерва по сомнительным долгам

- Признать задолженность ООО «Недобросовестный» в размере 590 000 руб., не обеспеченную гарантией и не оплаченную по договору в срок, сомнительной.

- Создать в бухучете резерв по сомнительным долгам в размере 590 000 руб.

- Ответственным за исполнение приказа назначить главного бухгалтера Петренко С.В.

Директор И.Ф. Корольков

4. Создание резерва сомнительных долгов в бухгалтерском учете

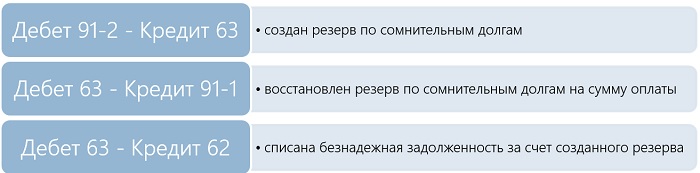

Для учета резерва используется счет 63 «Резервы по сомнительным долгам». Создание резерва сомнительных долгов в бухгалтерском учете отразите проводкой:

Дебет 91/2 «Прочие расходы» — Кредит 63

Отчисления в резерв по сомнительным долгам списываются на прочие расходы и относятся на финансовые результаты. Основанием для данной проводки будет являться бухгалтерская справка-расчет (профессиональное суждение, экспертное заключение).

Сумма создаваемого резерва в бухучете не ограничена, в отличие от налогового учета. Для налоговых расходов размер резерва по сомнительным долгам ограничен – в пределах 10% от выручки периода, за который создается резерв.

5. Восстановление резерва по сомнительным долгам

В случае полной или частичной оплаты долга контрагентом созданный резерв корректируется. Восстановление резерва по сомнительным долгам будет в сумме погашения задолженности. Бухгалтерские проводки:

Дебет 51, 50 Кредит 62, 71,73,76 – поступила оплата от контрагента

Дебет 63 Кредит 91-1 – восстановлен резерв по сомнительным долгам на сумму оплаты

6. Использование резерва по сомнительным долгам

Рано или поздно сомнительная задолженность может превратить в безнадежную, которую можно списать. Признать дебиторскую задолженность безнадежной нужно в определенном порядке, согласно пункту 77 Положения по ведению бухгалтерского учета и отчетности:

- подготовка документов, подтверждающие нереальность взыскания долга (первичные документы, претензии, переписка с контрагентом, выписка из ЕГРЮЛ, постановление судебного пристава-исполнителя об окончании исполнительного производства, прочие);

- инвентаризация дебиторской задолженности и выявление долгов с истекшим сроком исковой давности;

- составление бухгалтерской справки и приказа организации о списании дебиторской задолженности.

Безнадежная задолженность списывается за счет резерва по сомнительным долгам или на расходы, если резерв не создавался. Использование резерва по сомнительным долгам рассмотрим на примере чуть позже.

В случае списания дебиторской задолженности по истечению срока исковой давности, ее величина учитывается в забалансовом учете в течение 5 лет со дня списания. Для этого используется счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» с целью мониторинга возможности взыскания долга при изменениях в финансовом положении дебитора.

В налоговом учете безнадежная задолженность не включается в расходы, а списывается за счет сформированного резерва. При этом списанию за счет резерва подлежит любая задолженность, признанная безнадежной, даже если ранее по ней не создавался резерв.

В случае если величина резерва по сомнительным долгам в налоговом учете меньше суммы безнадежной задолженности, то разницу разрешено отнести на внереализационные расходы (согласно пп. 2 п. 2 ст. 265 НК РФ).

7. Размер резерва по сомнительным долгам: пример с проводками

ООО «Фабрика мебели» 15 декабря 2016 г. реализовало покупателю ООО «Недобросовестный» мебельную продукцию на сумму 590 000 рублей (в том числе НДС 90 000 руб.). По условиям договора покупатель обязан оплатить товар в течение 14 рабочих дней. Срок оплаты истек 10 января 2017 г. Учетная политика ООО «Фабрика мебели» предусматривает ежемесячное создание резерва по сомнительным долгам по каждому активу в зависимости от периода просрочки (аналогично НК РФ).

15 декабря 2016 г.

Дебет 62 Кредит 90-1 – 590 000 руб. Отражена выручка от продажи продукции ООО «Недобросовестный»

Дебет 90-3 Кредит 68 – 90 000 руб. Начислен НДС

28 февраля 2017 г.

Дебет 91-2 Кредит 63 – 295 000 руб. Отчисления в резерв по сомнительным долгам (срок возникновения просрочки от 45 до 90 дней)

ООО «Недобросовестный» 15 марта 2017 г. перечислил на счет ООО «Фабрика мебели» 100 000 руб. в оплату долга. А в июне 2017 г. в ЕГРЮЛ внесена запись о ликвидации должника. Оставшуюся сумму задолженности 490 000 рублей признали безнадежной. Бухгалтерия сделала проводки:

15 марта 2017 г.

Дебет 51 Кредит 62 – 100 000 рублей. Оплачены (частично) товары

31 марта 2017 г.

Дебет 63 Кредит 91-1 – 100 000 рублей. Восстановлен резерв по сомнительным долгам в сумме частичной оплаты. На 01.04.2017 сумма резерва составит 195 000 руб.

30 апреля 2017 г.

Дебет 91-2 Кредит 63 – 295 000 рублей. Начислен резерв по сомнительным долгам ООО «Недобросовестный» (со сроком просрочки более 90 дней). На 01.05.2017 величина резерва равна 490 000 руб.

30 июня 2017 г.

Дебет 63 Кредит 62 – 490 000 рублей. Списана безнадежная задолженность за счет созданного резерва по сомнительным долгам.

8. Инвентаризация резерва по сомнительным долгам

Принцип проведения инвентаризации резерва по сомнительным долгам указан в пункте 3.54 Методических указаний о проведении инвентаризации имущества и финансовых обязательств:

«Инвентаризация резерва по сомнительным долгам, созданного у организации, применяющей метод определения выручки от реализации продукции (работ, услуг) по мере отгрузки товаров (выполнения работ, услуг) и предъявления покупателю (заказчику) расчетных документов, заключается в проверке обоснованности сумм, которые не погашены в сроки, установленные договорами, и не обеспечены соответствующими гарантиями».

Текущую оценку каждого сомнительного долга на предмет возможности создания или использования резерва по сомнительным долгам необходимо делать постоянно. В обязательном порядке такой мониторинг проводится на дату составления бухгалтерской отчетности.

9. Резервы по сомнительным долгам в 1с 8.3

Смотрите видео по работе в программе 1С: Бухгалтерия 8.3 с операциями по созданию и списанию резервов по сомнительным долгам, а также по установлению настроек учетной политики в части резервов. Резервы по сомнительным долгам в 1С 8.3 можно формировать как в бухгалтерском, так и в налоговом учете.

10. Резерв по сомнительным долгам в балансе

Формируемая бухгалтерская отчетность должна быть достоверной, пользователи должны видеть реальную картину финансового положения организации, без завышения активов. В связи с этим показатели активов и обязательств должны быть скорректированы с учетом оценочных значений.

На размер резерва по сомнительным долгам уменьшается сумма дебиторской задолженности, которая показывается в балансе, самостоятельной строкой он не отражается. Информацию об образованном резерве по сомнительным долгам можно отразить в пояснениях к балансу согласно п. 35 ПБУ 4/99.

В следующем году резерв по сомнительным долгам:

- восстанавливается при погашении долга и списывается на прочие доходы;

- восстанавливается в связи с отсутствием оплаты контрагента по итогам года, следующего за годом образования резерва (согласно абз. 4 п. 70 Положения по ведению бухучета и отчетности) и включается в состав прочих доходов;

- используется при списании дебиторской задолженности, признанной безнадежной (п. 77 Положения по ведению бухучета и отчетности).

11. УСН резерв по сомнительным долгам

Правом формирования резервов по сомнительным долгам в налоговом учете наделены только налогоплательщики, применяющие метод начисления. Компании, применяющие УСН, резерв по сомнительным долгам не создают и не могут включить в расходы такие резервы.

Для упрощенцев в ст. 346.16 НК РФ утвержден закрытый перечень расходов, куда отчисления на резервы не предусмотрены. Кроме того расходы на УСН признаются по кассовому методу.

Однако в бухгалтерском учете упрощенцы обязаны формировать резервы, которые связаны с изменением оценочных значений. К ним относятся резервы:

- по сомнительным долгам;

- под снижение стоимости материально-производственных запасов;

- под обесценение финансовых вложений.

Как вы видите, создание резервов по сомнительным долгам во многом различается в налоговом и бухгалтерском учете. Эти различия будут приводить к образованию временных разниц в учете, что, несомненно, добавит головной боли любому бухгалтеру. О том, какие трудности и неясности возникли у Вас в этом вопросе, можно рассказать в комментариях к статье, постараемся вместе найти решение.

Читайте также: