Регистр накопления взаиморасчеты усн

Опубликовано: 03.05.2024

Учет хозяйственных операций для целей УСН в программе 1С:Бухгалтерия 8 (ред. 3.0) построен на использовании следующих регистров накопления и сведений:

- Расходы при УСН;

- Зарегистрированные оплаты основных средств (УСН);

- Зарегистрированные оплаты нематериальных активов (УСН);

- Книга учета доходов и расходов (раздел I);

- Книга учета доходов и расходов (раздел II);

- Книга учета доходов и расходов (НМА);

- Книга учета доходов и расходов (раздел IV);

- Прочие расчеты;

- Расшифровка КУДиР;

- Расчет налога при УСН.

Расходы при УСН

Регистр накопления "Расходы при УСН" предназначен для налогового учета расходов для целей УСН. В этом регистре содержится информация о расходах организации, которые могут быть отражены в Книге учета доходов и расходов (рис. 1).

Рисунок 1.

Зарегистрированные оплаты основных средств (УСН)

Регистр накопления "Зарегистрированные оплаты основных средств (УСН)" предназначен для налогового учета оплат основных средств для целей УСН. В этом регистре содержится информация обо всех платежах, произведенных за основные средства, введенные в эксплуатацию (рис. 2).

Рисунок 2.

Зарегистрированные оплаты нематериальных активов (УСН)

Регистр "Зарегистрированные оплаты нематериальных активов (УСН)" аналогично регистру накопления "Зарегистрированные оплаты основных средств (УСН)" предназначен для налогового учета оплат нематериальных активов.

Книга учета доходов и расходов (раздел I)

Регистр накопления "Книга учета доходов и расходов (раздел I)" предназначен для налогового учета доходов и расходов, которые будут отражены в разделе I Книги учета доходов и расходов (рис. 3).

Рисунок 3.

Книга учета доходов и расходов (раздел II)

Регистры накопления "Книга учета доходов и расходов (раздел II)" (рис. 4) и "Книга учета доходов и расходов (НМА)" предназначены для налогового учета расходов на приобретение (создание) основных средств и нематериальных активов, которые будут отражены в разделе II Книги учета доходов и расходов.

Рисунок 4.

Книга учета доходов и расходов (раздел IV)

Регистр накопления "Книга учета доходов и расходов (раздел IV)" (рис. 5) предназначены для налогового учета расходов, уменьшающих исчисленную сумму налога (авансовых платежей по налогу) налогоплательщиками с объектом налогообложения "Доходы".

Рисунок 5.

Прочие расчеты

Регистр накопления "Прочие расчеты" предназначен для учета взаиморасчетов по зарплате, налогам и подотчетным лицам для целей УСН (рис. 6).

Возникновение дебиторской задолженности в регистре отражается приходными записями, погашение дебиторской задолженности - расходными записями. Возникновение кредиторской задолженности в регистре отражается расходными записями, погашение кредиторской задолженности - приходными записями.

Рисунок 6.

Записи регистра используются для контроля оплаты и определения суммы расходов, учитываемых при определении налоговой базы для объекта налогообложения "доходы, уменьшенные на величину расходов".

Записи в регистрах накопления подсистемы УСН формируются при проведении документов, регистрирующих факты хозяйственной жизни организации.

Расшифровка КУДиР

В регистр сведений "Расшифровка КУДиР" программа вносит детальную информацию о доходах и расходах, учитываемых при определении налоговой базы (рис. 7).

Рисунок 7.

Расчет налога при УСН

В регистре сведений "Расчет налога при УСН" программа при выполнении одноименной регламентной операции закрытия месяца сохраняет сведения о расчете суммы авансового платежа по налогу при УСН (за соответствующий отчетный период), а также и суммы налога по УСН (за соответствующий налоговый период) (рис. 8).

Рисунок 8.

Детективная история

Сразу покажу на небольшом примере почему это так важно.

Пусть у нас есть начисление заработной платы за январь:

В начале февраля мы создаём ведомость на выплату зарплаты из кассы и нажимаем кнопку "Заполнить":

И получаем следующее:

Но ведь за январь:

- Начисление 50 000 рублей

- НДФЛ 6 500 рублей

- Итого к выплате 43 500 рублей

Где закралась ошибка? Что пошло не так? Неужели теперь всегда вводить сумму к выплате вручную?

Опытный бухгалтер тут же сделает оборотно-сальдовую ведомость по 70 счёту:

И будет в ещё большем недоумении, потому что по данным отчёта к выплате выходят всё те же 43 500! И откуда же взялись лишние 5 000 рублей?

Причём такая ситуация (с любыми расчётами) может произойти как в "тройке", так и в "двойке".

Сегодня я попытаюсь приоткрыть завесу тайны - почему же иногда программа ведёт себя так странно. Я расскажу как в таких случаях находить и устранять ошибку. Ближе к концу статьи мы разберёмся - откуда же взялись эти самые 5 000 рублей.

Учимся видеть регистры

При проведении документов 1С:Бухгалтерия 8 делает проводки по бухгалтерским счетам (кнопка ДтКт у любого документа):

Именно на основании этих проводок строятся все бухгалтерские отчёты: Анализ счёта, Карточка счёта, Оборотно-сальдовая ведомость.

Но есть огромный пласт данных, которые пишутся программой параллельно с проводками и используются для всего остального: заполнение КУДИР, книги покупок и продаж, регламентированной отчётности. заработной платы к выплате, наконец

Как вы уже, наверное, догадались этот пласт называется регистрами, вот он:

Я сейчас не буду вдаваться в подробности описания самих регистров, чтобы не запутать вас ещё больше.

Скажу лишь, что нам просто жизненно необходимо постепенно учиться "видеть" движения по этим регистрам, чтобы лучше понимать и, когда надо, корректировать поведение программы.

Давайте присмотримся к регистру "Зарплата к выплате" - именно он имеет смысл для решения нашей проблемы с лишними 5 000:

Мы видим две записи по этому регистру, сделанные в приход, то есть в плюс. Если пролистать экран в право, то мы увидим в первой строчке сумму к выплате "-6 500", а во второй "50 000".

Остаток по этому регистру -6 500 + 50 000 равен 43 500, который и должен попасть в документ "Ведомость на выплату из кассы", когда мы нажимаем на кнопку "Заполнить".

Ещё раз повторюсь - ведомость на выплату определяет нашу задолженность по заработной плате перед сотрудником не по 70 счёту, а по регистру "Зарплата к выплате" .

Получается мы знаем, что зарплата к выплате заполняется на основании этого регистра, но даже видя записи регистра не можем понять что не так.

Скорее всего мы не видим всей картины (может быть существуют другие записи по этому регистру) и напрашивается некий инструмент для анализа регистра подобный бухгалтерским отчётам.

Учимся анализировать регистры

И такой инструмент есть, он называется "Универсальный отчёт".

Переходим в раздел "Отчеты" пункт "Универсальный отчёт":

Выбираем тип регистра "Регистр накопления", регистр "Зарплата к выплате" и нажимаем кнопку "Сформировать":

Получилось не очень информативно:

Всё потому, что требуется предварительная настройка отчёта, нажимаем кнопку "Показать настройки" и на закладке "Группировка" добавляем поле "Сотрудник":

На закладке "Отборы" делаем отбор по нашей организации:

Нажимаем кнопку "Сформировать":

Вот это уже более интересно. Видим остаток к выплате нашему сотруднику те самые 48 500 рублей!

Снова заходим в настройки отчёта и добавляем на закладку "Показатели" новое поле "Регистратор":

Снова формируем отчёт:

Вот теперь мы прекрасно видим, что 5 000 появились как результат операции (видимо ввода остатков) 31 декабря 2014 года.

И нам нужно либо изменить эту операцию, либо вручную откорректировать регистр "Зарплата к выплате" и закрыть эти 5 000 рублей, например, 31 декабря 2015 года.

Давайте пойдём вторым путём. Итак, наша задача - сделать так, чтобы на начало 2016 года по регистру "Зарплата к выплате" не было нашей задолженности перед сотрудником.

Это делается ручной операцией.

Учимся корректировать регистры

Заходим в раздел "Операции" пункт "Операции, введенные вручную":

Создаём новую операцию концом 2015 года:

Из меню "Ещё" выбираем пункт "Выбор регистров. ":

Указываем регистр "Зарплата к выплате" и нажимаем ОК:

Переходим на появившуюся закладку регистра и делаем расход на 5 000 рублей:

Этим самым мы как бы отнимаем от регистра 5 000 рублей по сотруднику, чтобы выйти на ноль к началу 2016 года.

Проводим операцию и заново формируем универсальный отчёт:

Всё получилось! Видим, что наша ручная операция от 31.12.2015 вывела остаток в ноль и зарплата к выплате после начисления равна ожидаемым 43 500.

Замечательно. И сейчас мы проверим это в ведомости на выплату.

Но прежде я хочу обратить ваше внимание на ещё один важный момент:

Обратите внимание, что остатки на начало и на конец по группировке "Сотрудник" показывают ерунду. Это никакая не ошибка, это нюанс, который нужно учитывать, связанный с архитектурными особенностями 1с.

Запомните. В том случае, если универсальный отчёт выводится с детализацией до документа (регистратора) - остатки по группировкам будут показывать ерунду.

Если нам требуются остатки по группировке сотрудник - нужно сначала удалить из настроек добавленный нами показатель "Регистратор":

И только потом формировать отчёт:

Сейчас остатки показаны корректно.

Результат

Напоследок убедимся, что мы сделали всё правильно. Снова заходим в ведомость на выплату заработной платы за январь и нажимаем кнопку "Заполнить":

Мы молодцы, на этом пока всё

Кстати, подписывайтесь на новые уроки.

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться:

Регистры накопления — это прикладные объекты конфигурации. Они составляют основу механизма учета движения средств (финансов, товаров, материалов и т. д.), который позволяет автоматизировать такие направления, как складской учет, взаиморасчеты, планирование.

Регистр накопления образует многомерную систему измерений и позволяет «накапливать» числовые данные в разрезе нескольких измерений. Например, в таком регистре можно накапливать информацию об остатках товаров в разрезе номенклатуры и склада, или информацию об объемах продаж в разрезе номенклатуры и подразделения компании.

Структура

Информация в регистре накопления хранится в виде записей, каждая из которых содержит значения измерений и соответствующие им значения ресурсов.

Измерения регистра описывают разрезы, в которых хранится информация, а в ресурсах регистра накапливаются нужные числовые данные. Например, для регистра ТоварныеЗапасы, который имеет следующую структуру:

записи, производящие изменение ресурсов регистра в базе данных, будут выглядеть следующим образом:

Поскольку регистр накопления служит для накопления числовых значений, каждая запись выполняет изменение хранимых ресурсов — движение. Движения, в общем случае, могут либо добавлять некоторые приращения к хранимым ресурсам, либо отнимать их. Если должно выполняться увеличение хранимых ресурсов, — такое движение называется движением прихода («+»), если уменьшение хранимых ресурсов — движением расхода («-»).

Вместе с каждой записью, находящейся в регистре накопления, можно хранить дополнительную произвольную информацию. Для этого служат реквизиты регистра накопления.

Связь с регистратором

Изменение состояния регистра накопления происходит, как правило, при проведении документа. Поэтому каждая запись регистра связана с определенным документом — регистратором, номером строки этого документа, и датой — периодом:

В общем случае значение поле Период может не совпадать с датой документа. Например, документ План продаж может внести в регистр накопления записи о предполагаемых продажах компании несколькими разными датами.

Состав документов, которые могут создавать записи в регистре накопления, задается разработчиком в процессе создания прикладного решения:

Конструктор движений

Алгоритмы, по которым формируются записи в регистре, описываются средствами встроенного языка в процедурах соответствующих документов. Система содержит конструктор движений, который помогает разработчику создавать алгоритмы проведения документа. Подробнее…

Уникальность записей

Система обеспечивает контроль уникальности записей, хранящихся в регистре накопления. Благодаря этому в регистре накоплений не может находиться двух записей, относящихся к одной и той же строке одного и того же документа.

Регистры остатков и регистры оборотов

Существует два вида регистров накопления: регистры накопления остатков и регистры накопления оборотов. Регистр накопления остатков позволяет хранить как итоговые значения ресурсов — остатки, так и изменения этих ресурсов — обороты. Регистр накопления оборотов является более «специализированным» видом регистра накопления и позволяет хранить только изменения ресурсов — обороты.

Существование регистра накопления оборотов связано с тем, что при автоматизации экономической деятельности существует большое количество ситуаций, когда требуется накапливать только обороты, а значения остатков не имеют смысла. Типичным примером использования регистра накопления оборотов является регистр Выручка и себестоимость продаж, хранящий информацию об объемах продаж:

Поскольку регистр накопления оборотов не накапливает остатки ресурсов, для него не имеет смысла «направление» движения ресурсов (приход или расход); накапливается только величина изменения ресурсов. Поэтому все записи регистра накопления оборотов отмечены одинаковыми пиктограммами.

Агрегаты

Для оборотных регистров накопления платформа поддерживает специальный механизм агрегатов, который позволяет значительно ускорить получение данных из регистров, содержащих большое количество записей — сотни тысяч и миллионы записей. Подробнее…

Форма списка и форма набора записей

Для того чтобы пользователь мог просматривать данные, содержащиеся в регистре накопления, система поддерживает форму представления регистра накопления — форму списка. Она позволяет выполнять сортировку и отбор отображаемой информации по нескольким критериям.

Система может автоматически генерировать эту форму. Наряду с этим разработчик имеет возможность создать собственные формы, которые система будет использовать вместо формы умолчанию, в том числе и форму набора записей, которая позволяет добавлять, изменять и удалять записи регистра сведений.

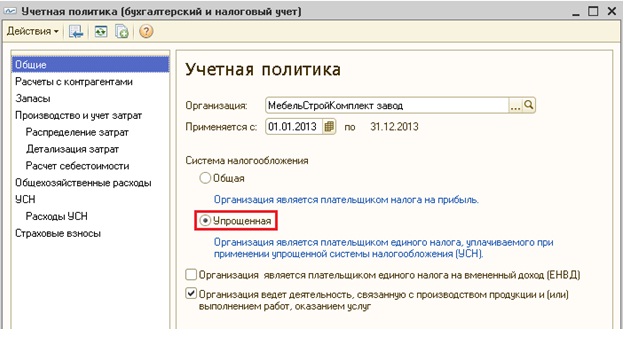

Для организаций, применяющих упрощенную систему налогообложения (далее УСН) необходимо формировать книгу учета доходов и расходов (далее КУДиР). Для автоматического формирование записей КУДиР в программе 1С:Управление производственным предприятием (1С:УПП) для начала необходимо настроить учетную политику по бухгалтерскому и налоговому учету.

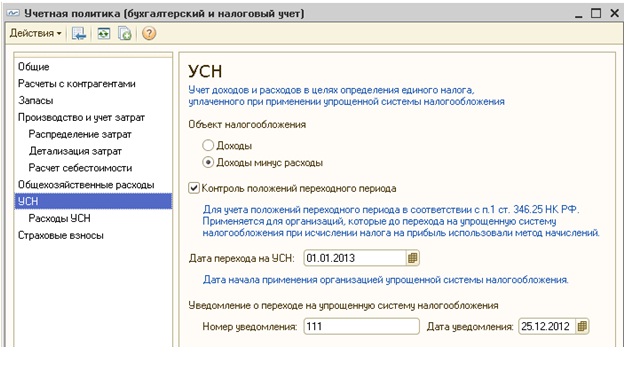

На закладе «Общие» необходимо выбрать систему налогооблажения - Упрощенная. Далее переходим на закладку «УСН». Здесь необходимо выбрать объект налогообложения: Доходы или Доходы минус расходы, указать дату перехода на УСН, номер и дату уведомления о переходе на УСН.

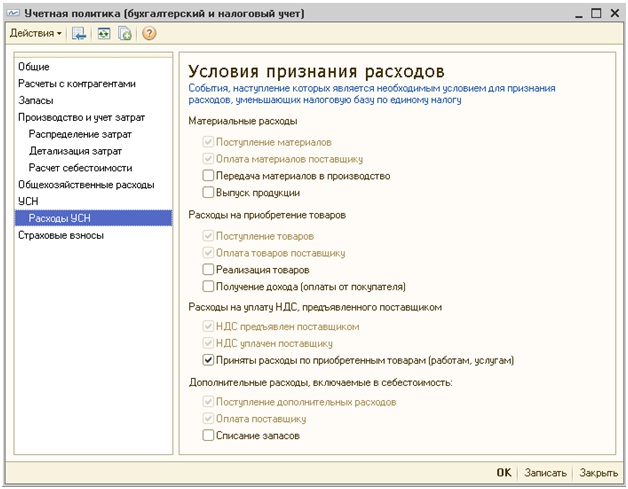

При выборе объекта налогообложения «Доходы минус расходы» становится доступной закладка «Расходы УСН».

На данной закладке устанавливаются условия признания расходов, т.е. определяется какие события должны наступить для признания расходов в целях принятия к налоговому учету.

Для формирование записей Книги учета доходов и расходов в 1С:УПП используются следующие регистры:

- регистр накопления «Взаиморасчеты УСН» для контроля взаиморасчетов с контрагентами, подотчетными лицами, сотрудниками. Учет ведется с детализацией до документа расчета.

- регистр накопления «Расходы при УСН» для учета расходов. Расходы учитываются в разрезе видов расхода(номенклатура, услуги, доп.расходы, зарплата, налоги и т.д), элементов расхода (элементы справочника Номенклатура, Физические лица и т.д.), расчетных документов, партий,статусов оплаты, порядка отражения в НУ(Принимаются, Не принимаются, Распределяются) и т.д. Списание расходов производится по методу ФИФО.

- регистр накопления «Книга учетов доходов и расходов». В данном регистре хранятся записи КУДиР, из которых в дальнейшем формируется Книга учета доходов и расходов.

Сформировать Книгу учета доходов и расходов можно сформировав отчет «Книга учета доходов и расходов»(меню Отчеты-Бухгалтерский и налоговый учет)(отчет формируется по данным регистра накопления «Книга учетов доходов и расходов»).

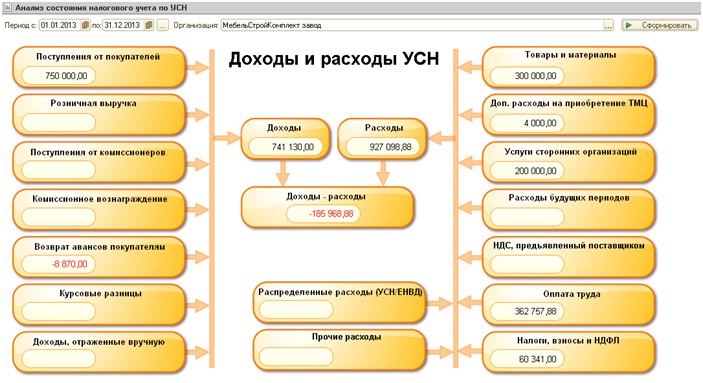

Также для проверки правильности формирования КУДиР можно формировать отчет «Анализ состояния налогового учета по УСН»(отчет формируется по данным регистра накопления «Книга учетов доходов и расходов»).

В данном отчете все доходы и расходы разбиты на разделы. По каждому разделу доступна расшифровка. (расшифровка формируется по данным регистра накопления «Расходы при УСН».)

Рассмотрим подробнее некоторые из разделов.

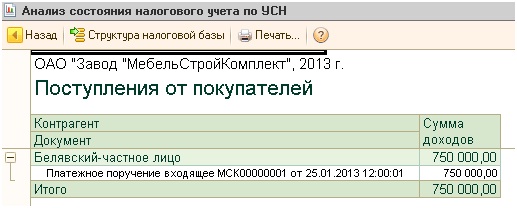

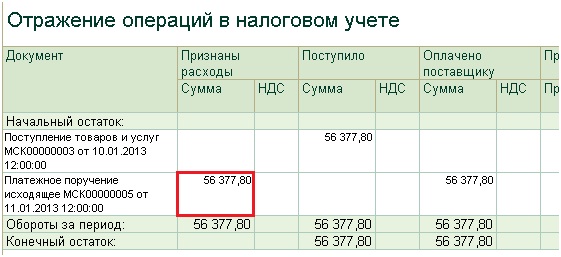

Поступления от покупателей.

В данный раздел попадают данные о поступлениях денежных средств от покупателей, например документами «Платежное поручение входящее» с видом операции «Оплата от покупателя» или «Расходный кассовый ордер». Расшифровка данного раздела представлена ниже:

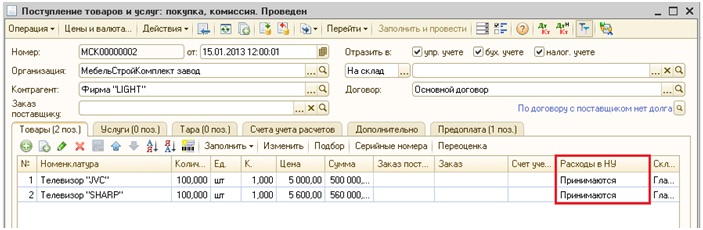

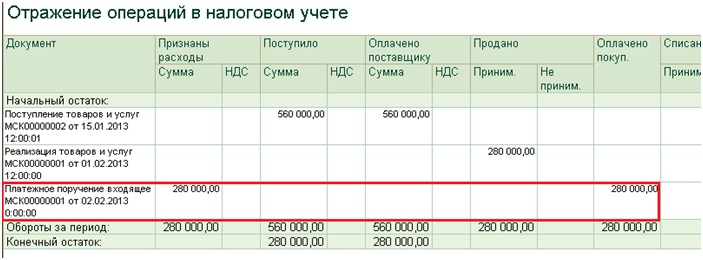

Товары и материалы.

В данный раздел попадают данные о расходах по виду учета «Номенклатура», для которых отражение в НУ при поступлении установлено «Принимаются».

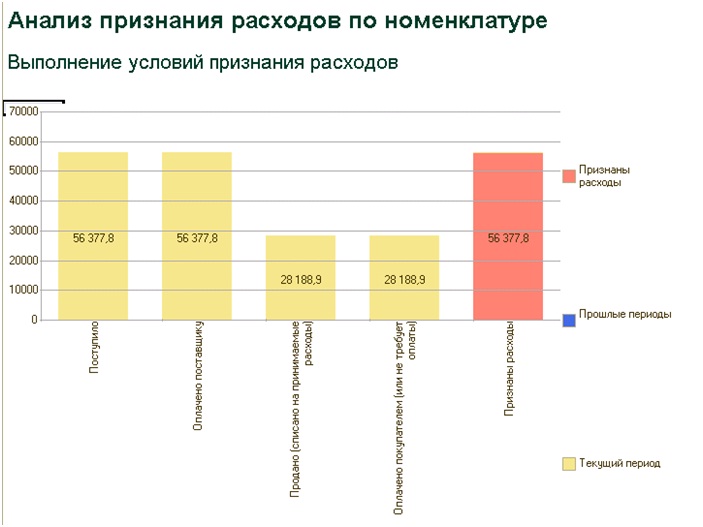

По каждой номенклатуре также можно вывести расшифровку, в которой графически и по документам отражаются поступления, оплаты, списания и признание расходов.

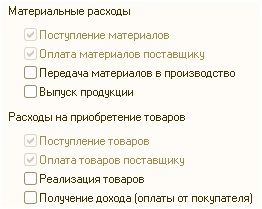

Рассмотрим, каким образом попадают записи в Книгу учета доходов и расходов по номенклатуре. Для этого подробнее рассмотрим настройки учетной политики:

по умолчанию для попадания в расходы затрато приобретению товаров и материалов есть 2 обязательных условия:

1) Поступление товаров (материалов) – документы «Поступление товаров и услуг», «Авансовый отчет».

2) Оплата товаров (материалов) поставщику – «Платежное поручение исходящее», «Расходный кассовый ордер».

После выполнения этих 2 условий (наличия обоих документов) расходы на приобретение товара попадают в Книгу учета доходов и расходов.

Также в учетной политике можно выбрать еще 2 дополнительных условия:

3) Передача материалов в производство - «Требование-накладная». При установке данного флага расходы по приобретению материалов считаются признанными только после проведения документа «Требование-накладная».

4) Выпуск продукции – документ «Отчет производства за смену».

3) Реализация товаров – документ «Реализация товаров и услуг».

4) Получение дохода (оплаты от покупателя).

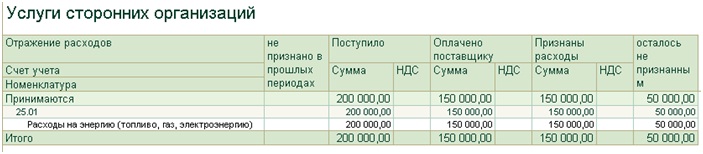

Услуги сторонних организаций

В данный раздел попадают данные об услугах. Для принятия к расходам необходимо выполнение 2 условий: отражение оказания услуги («Поступление товаров и услуг») и оплата поставщику.

В данном примере поступили услуги на сумму 200 000 руб., но оплачено поставщику 150 000 руб., поэтому Признаны расходы только на сумму 150 000 руб., а 50 000 руб. остались не признаны, соответственно они попадут в расходы только после следующей оплаты.

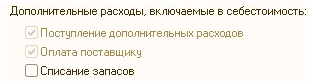

Дополнительные расходы на приобретение ТМЦ.

Для отражения доп.расходов в Книг учета доходов и расходов необходимо также рассмотреть настройки учетной политики:

Обязательными условиями для признания расходов являются поступление дополнительных расходов (документ «Поступление доп.расходов») и оплата поставщику.

Дополнительным условием является списание запасов, в данном случае доп.расходы попадут в Книгу учета доходов и расходов только после списания запасов(товаров или материалов) на себестоимость которых были отнесены доп.расходы.

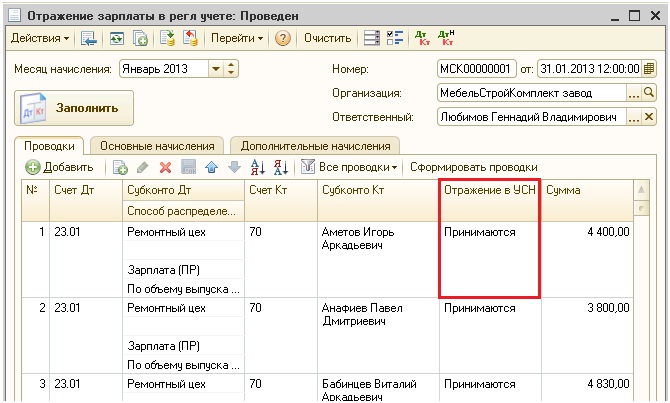

Оплата труда.

В данном разделе отражаются расходы на оплату труда. Расшифровка данного раздела позволяет увидеть информацию в разрезе работников.

Отчет показывает начальный остаток, начисления (сумма начислений - НДФЛ), выплаты, конечный остаток, а также сумму принятую к расходам.

Для принятия к расходам затрат по оплате труда необходимо отражение начисления заработной платы («Отражение зарплаты в рег.учете»), где в колонке Отражение в НУ будет выбрано «Принимаются», а также должна быть отражена выплата заработной платы(«Платежное поручение исходящее» с видом операции «Перечисление заработной платы», «Расходный кассовый ордер» с видом операций на выплату заработной платы).

Налоги, взносы и НДФЛ

В данном разделе отражаются расходы по уплате налогов и взносов.

Для принятия к расходам также необходимо отразить факт начисления налогов («Отражение зарплаты в рег.учете» с видом Отражения в НУ «Принимаются») и уплата налогов(«Платежное поручение исходящее» с видом операции «Перечисление налогов»).

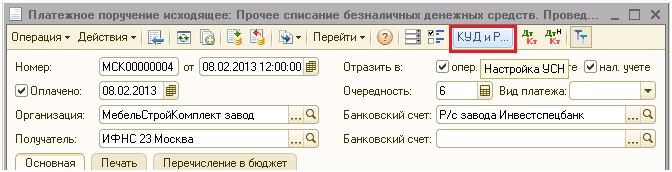

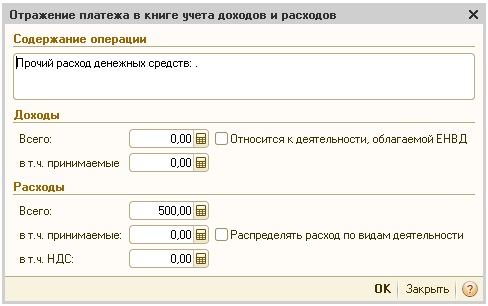

Прочие расходы

В данный раздел попадают все остальные виды расходов, например операции введенный документов «Расходный кассовый ордер» с видом операции «Прочий расход денежных средств», «Платежный ордер на списание денежных средств» для отражения операций услуг банка и другие.

Стоит отметить что в документах движения денежных средств (платежные поручения, кассовые ордера) для некоторых видов операции доступна кнопка КУДиР, что позволяет пользователю вручную определить содержание операции и суммы доходов либо расходов, в т.ч. принимаемые.

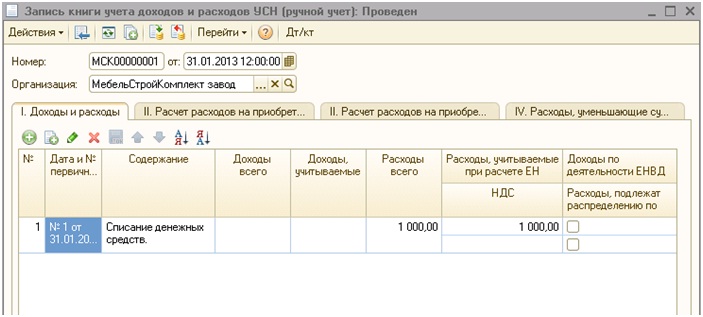

Также запись в Книгу учетов доходов и расходов можно занести вручную документом «Запись книги учета доходов и расходов (ручной счет)»

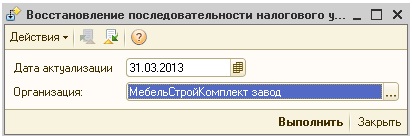

При использовании режима Расширенной аналитики учета затрат для формирования записей книги учета доходов и расходов необходимо запустить обработку «Восстановление последовательности НУ УСН». Необходимо выбрать организацию и установить дату актуализации, после чего нажать кнопку «Выполнить».

В заключении стоит отметить что для корректного формирования записей книги учета доходов и расходов необходимым условием является восстановленная последовательность проведения документов, т.к. часто документы вводят задним числом, поэтому в конце периода необходимо последовательно перепровести все документы.

Рассмотрим, как необходимо вести налоговой учет при упрощенной системе налогообложения с точки зрения законодательства и как он организован в программе 1С 8.3 Бухгалтерия 3.0. Разберем, каким образом операции попадают в регистры налогового учета в 1С 8.3.

Порядок ведения налогового учета при УСН

Налоговой учет «упрощенцы» обязаны вести в Книге учета доходов и расходов (КУДиР) для исчисления налоговой базы по единому налогу. В 1С 8.3 этот регистр существует именно для того, чтобы рассчитать налог при УСН, определить его налогооблагаемую базу.

На каждый следующий налоговый период формируется новая Книга учета доходов и расходов. КУДиР можно вести как в электронном виде, так и на бумажном носителе.

Отражение хозяйственных операций в КУДиР

В КУДиР все хозяйственный операции за отчетный период отражаются:

- В хронологическом порядке;

- Каждая операция должна быть отражена отдельной строчкой, то есть позиционным способом;

- Каждая запись должна подтверждаться первичным документом бухгалтерского учета.

Каким образом построен налоговый учет при УСН в 1С 8.3

Основным регистром налогового учета при УСН в 1С 8.3 является КУДиР. Чтобы КУДиР в 1С 8.3 формировалась правильно, следует учесть, что ее невозможно сформировать по данным счетов бухгалтерского учета, потому что бух.учет ведется по методу начисления. А расчет налога при УСН ведется по кассовому методу, то есть по факту поступления или уплаты денежных средств.

Для того чтобы программа 1С 8.3 правильно и корректно заполняла КУДиР по кассовому методу, разработана система регистров накопления УСН. Основные регистры проиллюстрированы ниже:

Первые три регистра обеспечивают непосредственно регистрацию записей в КУДиР.

Допустим, поступила оплата от покупателя:

По кнопке ДтКт на закладке Бухгалтерский и налоговый учет можно увидеть бухгалтерские проводки:

На второй закладке отражаются регистры УСН. Запись с «красной точкой», означает регистрацию и что данная запись попадает непосредственно в отчет КУДиР:

В записи регистра УСН две основные графы: Доходы и Расходы, которые соответствуют графе 4 и 5 КУДиР:

Части «Доходы всего» и «Расходы всего» показывают фактический кассовый расход. Но это не означает, что они будут формировать налогооблагаемую базу:

При вводе документов поступления или приобретения работ, товаров, услуг или материалов, то указываете параметры «Расходы НУ». Таким образом, в документах указывается Принцип принятия к НУ:

В данном случае необходимо решить имеем ли право принять расход на уменьшение налогооблагаемой базы или нет. То есть изначально в документах необходимо задать эти параметры. Если установлен параметр «Принимается», то программа 1С 8.3 сделает движение в регистре «Расходы при УСН»:

Регистр налогового учета «Расход при УСН»

В регистре «Расход при УСН» отражается текущее состояние расхода, которое указывает на то, какие события должны наступить, чтобы расход можно было признать уменьшающим налоговую базу, если расход «Принимается».

Вид движения предусмотрен либо Приход, либо Расход:

+ «Приход» – означает, что в регистре «Расходы при УСН» отражен расход, по которому еще не выполнены условия для возможности уменьшения налоговой базы. Иными словами, при проведении документа поступления, мы оприходовали наши материалы, которые еще не были оплачены нашему поставщику. Но если бы они были оплачены до момента этого документа, то была бы сразу запись в регистре КУДиР (раздел 1) в графе Расходы:

То есть делается запись в регистр «Расходы при УСН» со знаком «+» со статусом «Не списано, не оплачено».

– «Расход» – означает, что одно из условий для принятия данного расхода, уменьшающего налоговую базу, выполнено либо все условия выполнены. Тогда одновременно делается запись в итоговом регистре «Книга учета доходов и расходов (раздел 1)».

Допустим, контрагент оказал услуги. В документе поступления услуг, в регистре «Расходы при УСН» сформировалась запись со знаком «+», но на момент оказания услуг, они были не оплачены:

В этот же день произведена оплата. В документе «Списание с расчетного счета», в регистре «Расходы при УСН» запись списана:

Услуги оплачены и условия выполнены, поэтому одновременно делается параллельно запись в Книге учета доходов и расходов (Раздел 1). То есть теперь этот расход после оплаты попадает в Книгу учета доходов и расходов:

Таким образом, регистр «Расходы при УСН» накапливает записи до момента выполнения всех условий и после с видом движения «Расход» переводит их в Книгу учета доходов и расходов, либо на следующий статус:

Возможные состояния расхода:

- Не списано – поступление актива отражено в учете и расходы на его покупку оплачены поставщику, но он еще есть на учете. Например, материал не передан на хозяйственные нужды или в производство либо товары еще не реализованы. Поэтому в этом регистре они могут находиться со статусом Не списано. Статус Не списано важен для товаров, потому что до момента их реализации этот расход будем держать в регистре Расходы при УСН.

- Не списано, не оплачено – поступление актива отражено в учете и расходы на его приобретение не оплачены. В данном случае должно быть выполнено два условия для товаров.

- Не списано, принято – поступление актива отражено в учете и расходы на его приобретение признаны в качестве расходов налогового учета.

- Не оплачено.

Более подробно, какие необходимо установить статусы для автоматического включения расходов в КУДиР рассмотрено в нашей статье.

Более подробно особенности упрощенной системы налогообложения, возможности программы 1С 8.3 при применении УСН и как избежать ошибки в учете при УСН, рассмотрено на нашем мастер-классе, где Вы сможете разобраться и понять, как требования законодательства при УСН должны быть отражены в программе 1С 8.3 Бухгалтерия.

Читайте также: