Образец заполнения декларации по усн доходы 2021 для ип без работников

Опубликовано: 02.05.2024

Декларация по УСН изменилась в 2021 году. Это значит, что декларацию по УСН за 2021 год будем сдавать по новой форме. Это изменение вступило в силу с 21 марта 2021 года.

Ниже приведен алгоритм заполнения нулевой декларации по УСН за 2021 год по новой форме, которая действует, начиная с 21 марта 2021 года (согласно приказу ФНС от 25.12.2020 № ЕД-7-3/958@)

Собственно говоря, как и обещал ранее, статью обновил и ниже приведен пример оформления декларации УСН по новым правилам.

Напоминаю, что на мой видеоканал на Youtube можно подписаться по этой ссылке:

Мы уже с Вами научились заполнять нулевую декларацию по УСН вот в этой небольшой статье:

Разумеется, большинство ИП работают и получают реальный доход. В этом случае им нужно заполнить уже декларацию по ИП, где есть поступления денежных средств за отчетный год. То есть, сегодня речь пойдет о заполнении НЕнулевой декларации.

Прежде чем приступить к статье отмечу, что я рекомендую использовать бухгалтерские программы и сервисы, которые регулярно обновляются разработчиками. И ни в коем случае не рекомендую вести учет полностью в ручном режиме, так как все слишком быстро меняется.

Тем не менее, иногда полезно проверить декларацию по УСН, которая составлена при помощи программы «Налогоплательщик ЮЛ», которая является эталоном оформления для налоговой отчетности. Почему эталон? Дело в том, что это официальная программа ФНС, которая содержит самые свежие формы налоговой отчетности (если ее вовремя обновлять, конечно).

Итак, давайте рассмотрим вопрос заполнения НЕнулевой декларации на конкретном примере:

- ИП на упрощенке (УСН 6%) без сотрудников;

- Годовой доход ИП не превысил 150 миллионов рублей.

- ИП не перешел в режим, когда налог по УСН считает ФНС (ожидается, что в 2021 году можно будет добровольно отказаться от сдачи декларации по УСН «доходы» для тех ИП, которые применяют онлайн-касс. На момент написания этой статьи — это пока законопроект. Подробнее здесь).

- Нужно составить декларацию за 2021 год;

- ИП не является плательщиком торгового сбора;

- В течение всего года сохранялась ставка в размере 6% по налогу УСН;

- ИП работал полный год;

- Доход за отчетный год был.

- Все взносы на обязательное пенсионное и медицинское страхование были сделаны полностью и своевременно;

- ИП не получал имущество (в том числе денежные средства), работы, услуги в рамках благотворительной деятельности, целевых поступлений, целевого финансирования.

- Декларация должна быть по форме 2021 года (согласно приказу ФНС от 25.12.2020 № ЕД-7-3/958@)

Какую программу будем использовать для составления декларации по УСН?

Будем использовать отличную (и бесплатную) программу под названием “Налогоплательщик ЮЛ”.

Не бойтесь, у меня есть подробная инструкция о том, как ее установить и настроить. Прочтите сначала вот эту статью, и установите ее на свой компьютер:

Будем считать, что вы установили программу и корректно прописали свои реквизиты по ИП.

Важно. Программа “Налогоплательщик ЮЛ” постоянно обновляется. Это значит, что ее необходимо обновить до самой свежей версии перед заполнением декларации. Саму программу можно скачать вот здесь: https://www.nalog.ru/rn77/program/5961229/

В статье ниже приведен пример ее заполнения в программе версии 4.70.2. Разумеется, у вас может быть более новая версия.

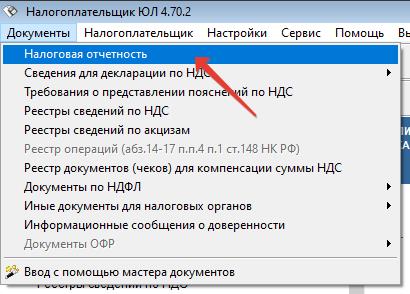

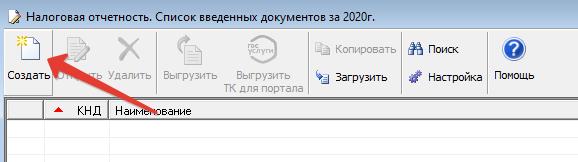

1 шаг: Запускаем программу “Налогоплательщик ЮЛ”

И сразу в меню “Документы” – “Налоговая отчетность” создаем шаблон налоговой декларации по УСН. Для этого нужно нажать на иконку со значком “Создать”

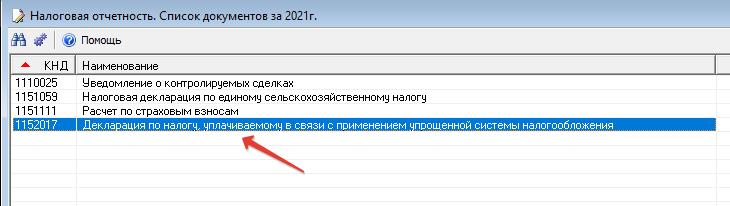

А затем выбрать форму № 1152017 “Декларация по налогу, уплачиваемому в связи применением упрощенной системы налогообложения”

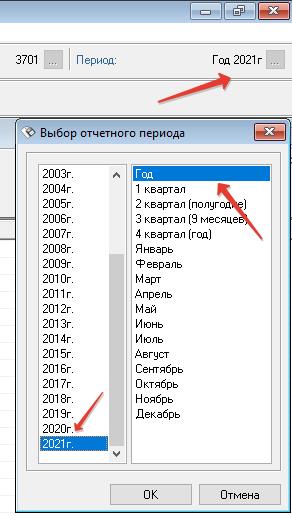

Да, еще важный момент

Перед составлением декларации необходимо указать год, за который мы ее будем составлять. Для этого необходимо в правом верхнем углу программы выбрать налоговый период.

Например, для декларации за 2021 год необходимо выставить вот такие настройки:

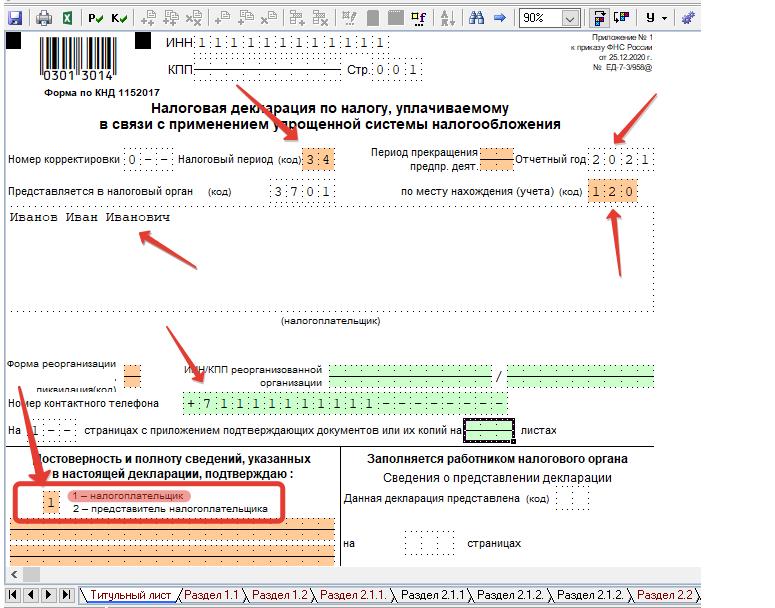

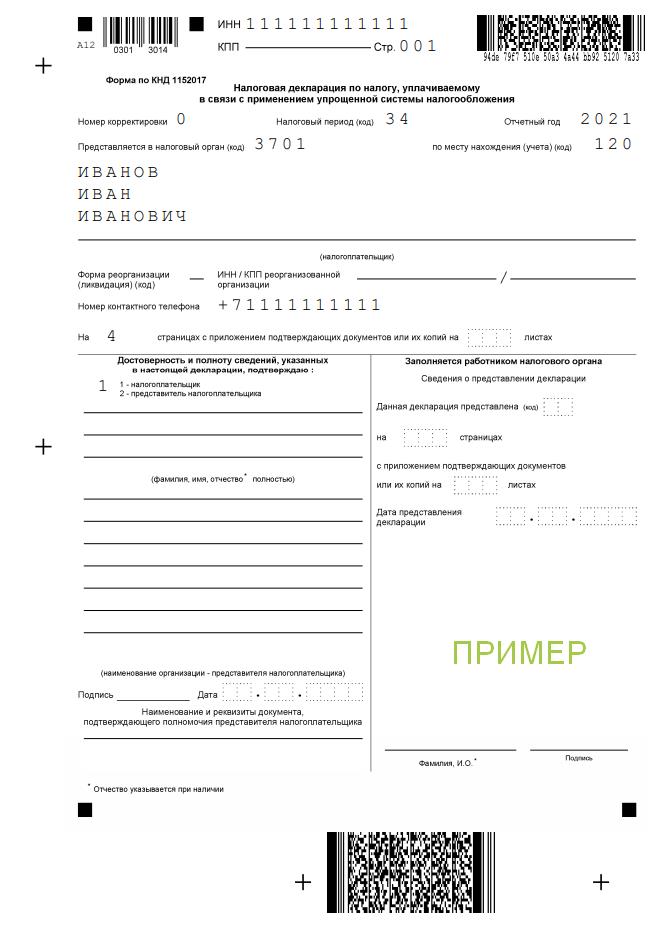

2 шаг: Заполняем Титульный Лист

Первое, что мы видим – это титульный лист декларации, который необходимо корректно заполнить.

Естественно, у меня для примера взят сказочный персонаж Иван Иванович Иванов из города Иваново =) Вы вставляете свои РЕАЛЬНЫЕ реквизиты по ИП.

Какие-то данные подтягиваются автоматически. Например, ФИО и ИНН, номер вашей налоговой инспекции, ОКТМО…

Напомню, что предварительно программу “Налогоплательщик ЮЛ” нужно настроить, и еще раз отсылаю вот к этой статье:

Раз мы делаем декларацию за год, то и период необходимо выставит соответствующий. Просто выбираем код “34” “Календарный год” (см. рисунок)

Если декларацию будете сдавать самостоятельно, то вот в этих ячейках ничего трогать НЕ надо. (см. рисунок ниже)

Здесь ничего не трогаем, так как сдавать будем сами, без представителей. Должна стоять единица.

Больше ничего на титульном листе не трогаем, так как будем сдавать декларацию при личном визите, без представителей.

Кстати, обратите внимание, что на титульном листе декларации по УСН больше не нужно указывать свой ОКВЭД.

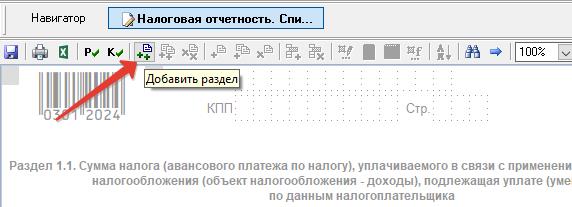

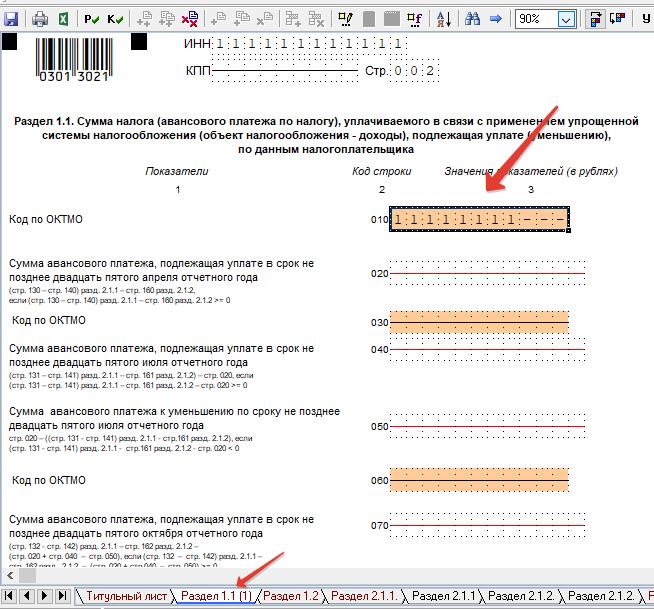

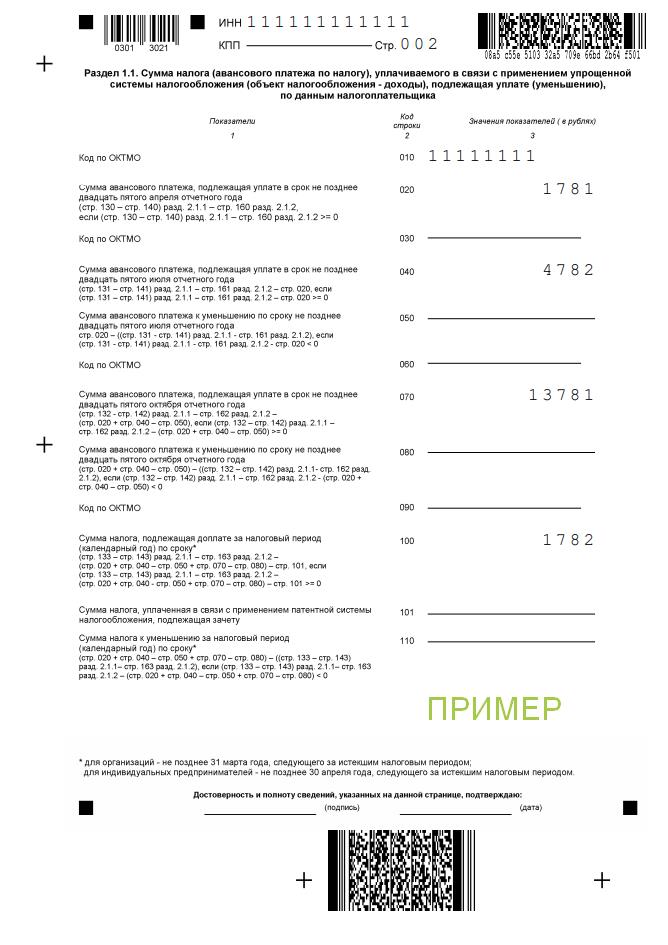

3. Шаг: Заполняем раздел 1.1 нашей декларации

В самом низу программы нажмите на закладку “Раздел 1.1” и увидите новый лист, который тоже предстоит заполнить.

Многие пугаются, так как он по-умолчанию неактивен и не дает заполнить нужные данные.

Ничего страшного, справимся =)

Чтобы активировать этот раздел нужно нажать на вот эту иконку “Добавить раздел” (см. рисунок ниже), а лист сразу будет доступен для редактирования.

Тут совсем все просто: нужно лишь прописать свой код ОКТМО (Общероссийский классификатор территорий муниципальных образований) в строке 010.

Если не знаете, что такое ОКТМО, то прочтите вот здесь. В моем примере указан несуществующий ОКТМО 1111111.

Вы указываете свой реальный код по ОКТМО, который можете уточнить в своей налоговой инспекции. Кстати, там же можете уточнить код своей ИФНС, который нужно указать на титульном листе (в нашем примере это код 3701).

Больше ничего не трогаем на листе 1.1 нашей декларации.

Но если ОКТМО в течение года изменился, то необходимо указать новый код в соответствующих строках. Такое может случиться, например, при смене реквизитов налоговой инспекции, или при смене места жительства самого ИП.

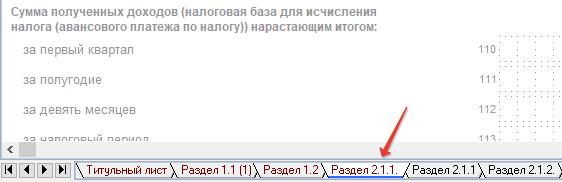

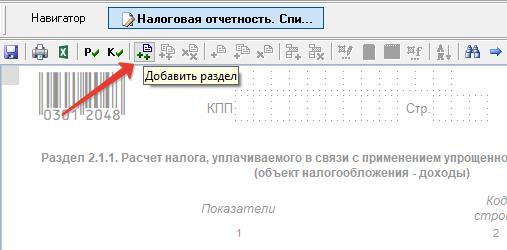

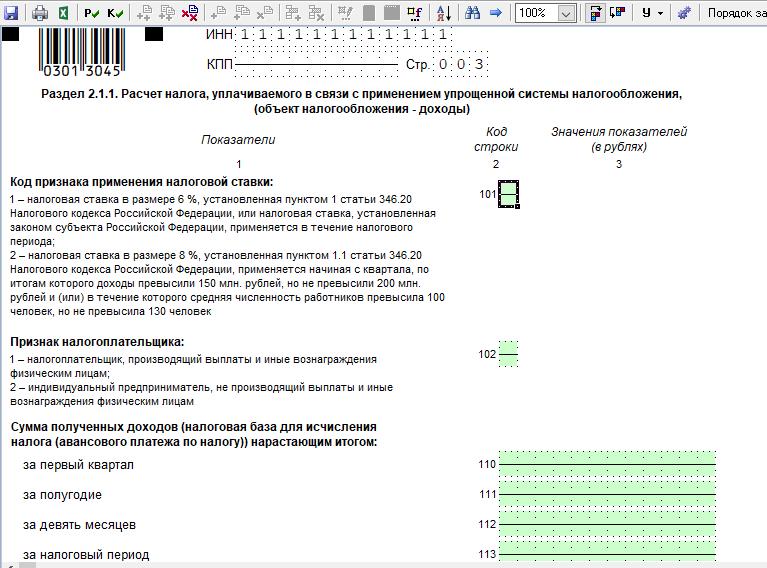

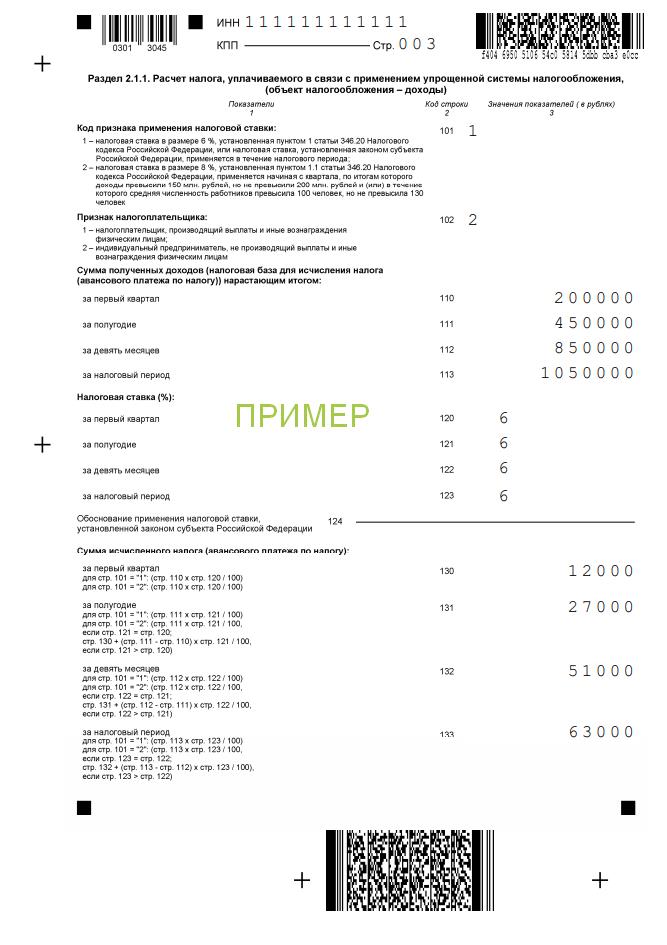

4. Шаг: Заполняем раздел 2.1.1 “Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы)”

Опять в самом низу нашего документа выбираем соответствующую закладку:

“Раздел 2.1.1” и активируем лист кнопкой “Добавить Раздел” (точно так же, как и активировали предыдущий лист)

И видим самый главный раздел нашей декларации, который придется заполнить

Причем, этот раздел состоит из двух частей.

Если внимательно присмотреться, то в этой программе две вкладки с названием «Раздел 2.1.1(1)»

Если нажать на вторую вкладку, то увидим вторую часть раздела:

В эти две части (два листа) нужно внести данные по доходам нашего ИП за отчетный год

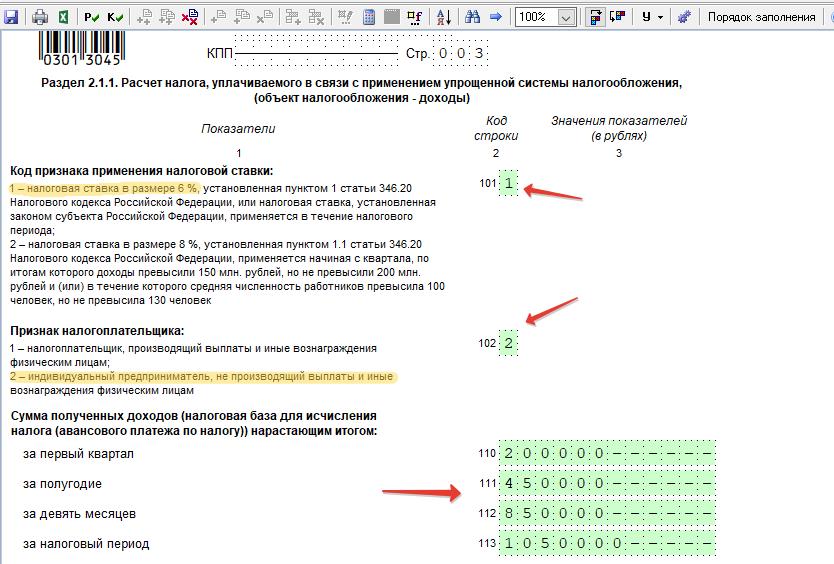

Предположим, некий Иван Иванович Иванов за 2021 год получил следующий доход поквартально :

- Квартал 1: 200 000 рублей;

- Квартал 2: 250 000 рублей;

- Квартал 3: 400 000 рублей;

- Квартал 4: 200 000 рублей;

Для удобства я взял небольшие суммы по доходам и округлил до нулей, чтобы было легче считать. Понятно, что у вас могут быть суммы с копейками, в этом случае нужно округлять до целых рублей по правилам арифметики.

Обратите внимание, что строки № 110, 111, 112, 113 декларации необходимо заполнить НАРАСТАЮЩИМ итогом:

- 200 000

- 450 000

- 850 000

- 1 050 000

То есть, суммируем каждый квартал с предыдущими кварталами!

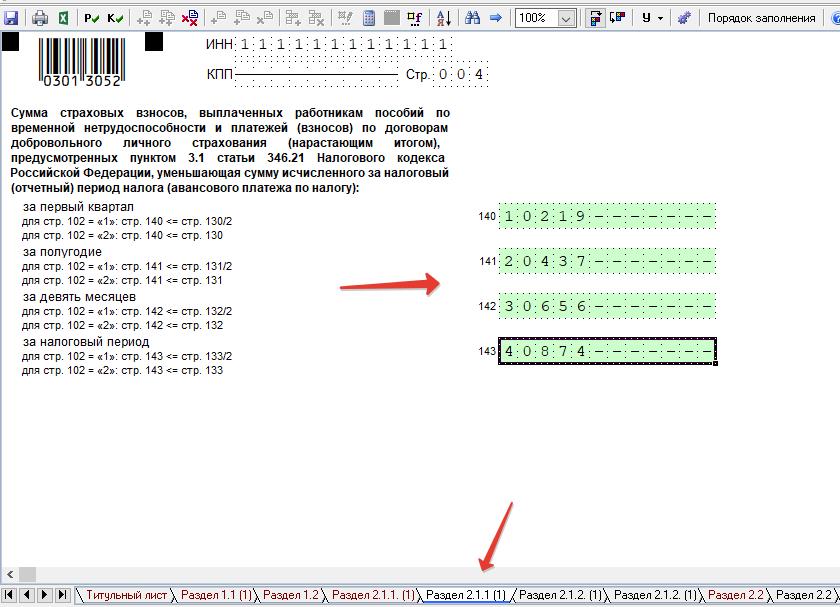

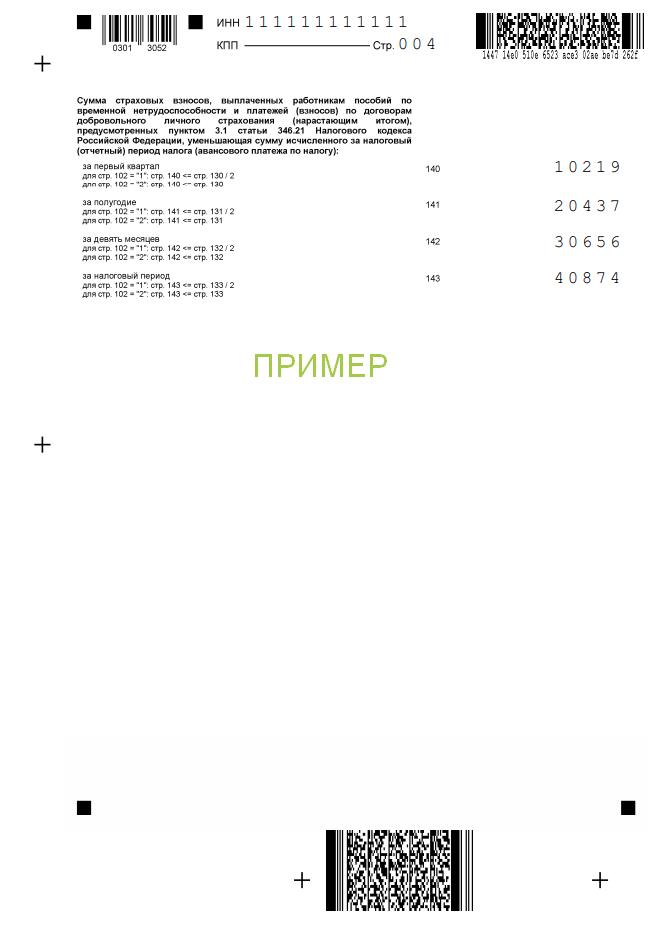

Пусть наш ИП оплатил обязательные взносы на пенсионное и медицинское страхование следующим образом:

- Квартал 1: 10218,50 рублей

- Квартал 2: 10218,50 рублей

- Квартал 3: 10218,50 рублей

- Квартал 4: 10218,50 рублей

Тогда заполняем № 140, 141, 142, 143 следующим образом:

- 10219

- 20437

- 30656

- 40874

(с учетом округлений до целых рублей, по правилам арифметики)

Еще раз обращаю Ваше внимание, что доходы и взносы на пенсионное и медицинское страхование вносим НАРАСТАЮЩИМ ИТОГОМ . В противном случае, декларация будет неверной.

Разумеется, вы указываете данные по своим взносам на обязательное медицинское и пенсионное страхование.

Также, если платили по итогам предыдущего года 1% свыше 300 000 рублей на обязательное пенсионное страхование, то эта сумма тоже вносится в декларацию. Если платили 1% от суммы, превышающей 300 000 рублей годового дохода, в течение отчетного года, то тоже их учитывайте.

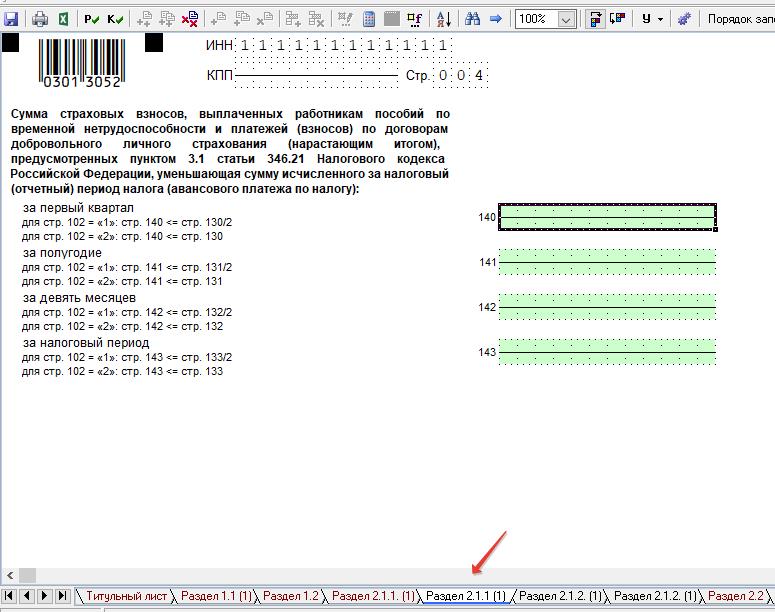

Итак, в строки № 140, 141, 142, 143 декларации необходимо внести обязательные взносы на страхование нарастающим итогом.

ВАЖНО:

Обратите внимание на подсказки к этим строкам!

Дело в том, что строки 140-143 не должны превышать соответствующие значения строк 130-133 (это связано с налоговыми вычетами обязательных взносов на пенсионное и медицинское страхование из налога по УСН)

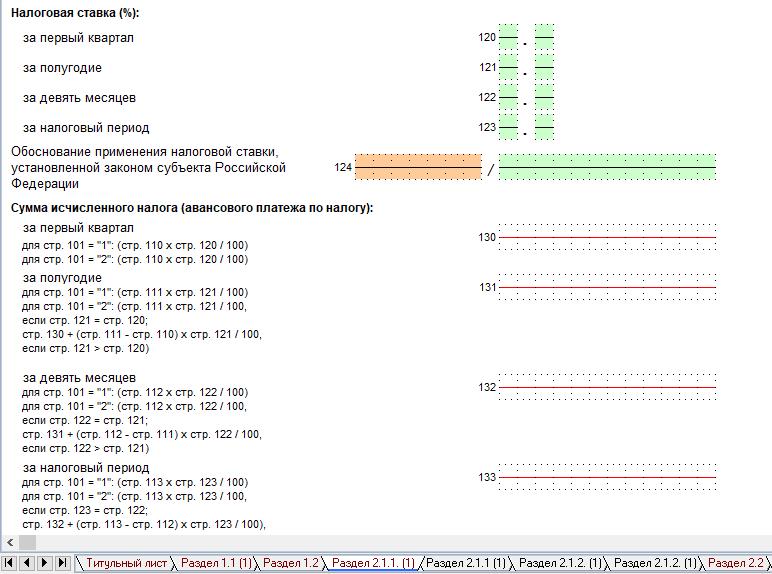

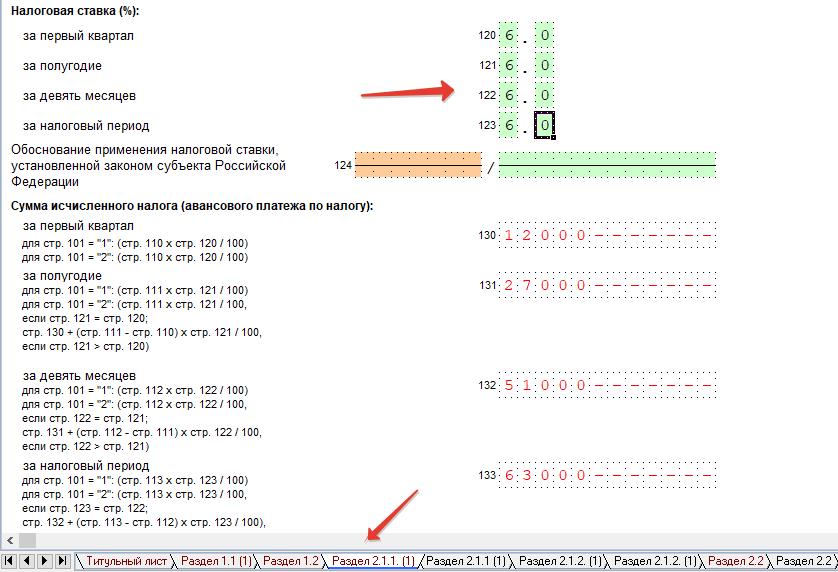

Также нам необходимо указать ставку налога по УСН в строках 120-123 за квартал, полугодие, 9 мес. и за год.

Делается это очень просто. Для этого достаточно кликнуть на нужное поле и выбрать ставку 6% (напомню, что мы рассматриваем ИП на УСН 6% без дохода и сотрудников).

Да, еще два важных момента

В строке 102 поставьте цифру “2”. Она означает что декларацию сдает ИП без сотрудников:

2 – индивидуальный предприниматель, не производящий выплаты и иные вознаграждения физическим лицам.

В строке 101 прописываем код = 1 (ИП применяет стандартную ставку УСН 6% в течение всего года). Обратите внимание, что это новое поле декларации, которого не было в «старой» декларации по УСН. Его необходимо заполнить.

После того, как заполните строки:

- 110-113

- 120-123

- 140-143

- 102

- 101

нажимаем на клавишу “Р” для пересчета формул декларации.

Строки 130-133 заполнятся автоматически.

Вот, что у нас должно получиться:

Все готово, осталось послать ее на печать

Но сначала напомню, что необходимо оплатить налог по УСН по итогам года до 30 апреля, следующего за отчетным годом! Это лучше сделать перед подачей декларации, конечно.

То есть, сначала платим налог по УСН, а затем сдаем декларацию. Для того чтобы оплатить этот налог по УСН, необходимо сформировать отдельную платежку (или квитанцию) для налоговой службы.

Платные программы (например «1С-Предприниматель» формируют ее в автоматическом режиме, прямо во время составления самой декларации. Она, кстати, в “1С” создается полностью в автоматическом режиме, на основе тех данных по движению денежных средств, которые вводит в программу предприниматель. Поэтому, лучше сразу нацеливайтесь на платные бухгалтерские программы.

5. Шаг: Сдаем декларацию в налоговую

Но вернемся к статье… Сначала проверяем правильность заполнения декларации при помощи программы. Для этого нажимаем на кнопку со значком «К» — «контроль документа».

Если будут ошибки заполнения, то Вы их увидите в нижней части экрана программы.

Если же декларация прошла проверку на контрольные значения, то увидите сообщение:

После проверки декларации печатаем ее в ДВУХ экземплярах и шагаем в свою налоговую инспекцию, где стоите на учете. Подписывать декларацию нужно в налоговой инспекции, а не дома.

Ничего подшивать теперь не надо (начиная с 2015 года это так). Один экземпляр отдаете инспектору, а другой он подписывает, ставит штамп и отдает его Вам. Вы его храните, не теряете =)

И не забудьте оплатить налог по УСН перед подачей самой декларации!

Пример заполненной декларации

Для наглядности привожу итог наших научных изысканий =)

Вот, что у нас получилось в конечном итоге:

P.S. Несмотря на то, что программа, которую мы с Вами изучили в этой инструкции, очень хороша, я по-прежнему рекомендую пользоваться платными бухгалтерскими программами и сервисами. Дело в том, что они формируют декларации на основе УЖЕ введенных данных по хозяйственным операциям ИП.

Здесь-же, их еще нужно корректно подготовить и внести. И если где-то в исходных данных была ошибка (например, неправильно округлили числа), то и декларация будет неверной, несмотря на контрольную проверку данных.

Поэтому, смотрите все-таки в сторону платных программ, которые позволяют составлять не только декларации, но и делать множество других операций. Например, формировать те-же квитанции (или платежные поручения) на оплату обязательных страховых взносов ИП.

P.S. В статье приведены скриншоты программы "Налогоплательщик ЮЛ". Найти ее можно на официальном сайте ФНС РФ по этой ссылке: https://www.nalog.ru/rn77/program/5961229/

С уважением, Дмитрий.

Получайте самые важные новости для ИП на Почту!

Будьте в курсе изменений!

Нажимая на кнопку "Подписаться!", Вы даете согласие на рассылку , обработку своих персональных данных и соглашаетесь с политикой конфиденциальности .

8 комментариев к “Как заполнить декларацию по УСН 6% за 2021 год для ИП без сотрудников?”

Добрый день! Дмитрий, строки, где выделено красным, у вас написано: «Ниже приведен алгоритм заполнения декларации по УСН за 2021 год, который будет актуален до 21 марта 2021 года». Возможно вы имели ввиду не 2021, а 2020 год?

Добрый день

Нет, все правильно написано. До 21 марта 21 года действуют старые правила заполнения декларации по УСН за 21 год.

Но вот после — только по новым правилам придется оформлять декларации за 21 год.

Декларацию за 2020 год можно сдавать по старым правилам (даже после 20 марта)

Спасибо огромное за подробную инструкцию! такая подробная только у Вас. Всё получилось!

Предприниматели, применяющие упрощенную систему налогообложения (УСН), отчитываются не ежеквартально, как в большинстве случаев при других системах налогообложения, а один раз в год. Годовая отчетность у них сведена к минимуму, необходимо лишь предоставить в ИФНС декларацию необходимой формы (КНД 1152017).

Данная форма утверждена Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@. Внешний вид документа приведен в приложении №1 к этому приказу, в приложении №2 описан формат электронной декларации (обязателен для ИП, имеющего 25 и более сотрудников), в приложении № 3 описаны правила заполнения декларации.

ИП сдают отчетность не позже, чем 30 апреля года, следующего за отчетным, ЮЛ – до 31 марта. Но есть нюансы, поэтому уточнить срок вы можете с помощью Калькулятора срока подачи отчетности.

Рассматриваемый образец декларации заполнен ИП с помощью сервиса, представленного в левой колонке сайта. Все значения в документе рассчитаны автоматически.

Мы же попробуем понять, как получены значения строк, а также затронем основные правила заполнения годовой отчетности.

Итак, расчет начинаем с раздела 2.1.1.

Исходные данные для расчета (руб.): Ставка налога: 6%. Доходы в 1 квартале 450004.12, во втором квартале 129042.19, в третьем квартале 131741.05, в четвертом квартале 978112.87. Было выплачено взносов (руб.): в 1 квартале 9059.5, во втором квартале 9059.5, в третьем квартале 9059.5, в четвертом квартале 9059.5. Объект налогообложения «доходы». Налогоплательщик не является плательшиком торгового сбора. У налогоплательщика нет наемных рабочих.

Раздел 2.1.1

Стр. 102. Значение этой строки может быть «1» или «2». Ставим «2» , это значит что ИП – не работодатель.

Стр. 110. Вписываем доход за 1 квартал. Это 450004.12, но мы записываем 450004 руб., т.к. для декларации числа округляются (ст. 52 НК РФ).

Стр. 111. Указываем доходы за полугодие. Складываем суммы, полученные в 1 и 2 кварталах, результат округляем:

450004.12 + 129042.19 = 579046 руб.

Стр. 112. В этой строке указываются доходы за 9 месяцев. Складываем доходы за 1, 2 и 3 квартал, число округляем:

450004.12 + 129042.19 + 131741.05 = 710787 руб.

Стр. 113. В этой строке указываются доходы за 4 квартала (год). Складываем доходы за 1, 2, 3 и 4 квартал, число округляем:

450004.12 + 129042.19 + 131741.05 + 978112.87 = 1688900 руб.

Стр. 120, 121, 122, 123. Здесь указываем процентная ставка налога. Записываем значение 6 %, вместо нулевого десятичного значения ставим прочерк — «6.–».

Стр. 130. Считаем значение исчисленного налога за 1 квартал:

Стр.110 * Стр.120 / 100 = 450004 * 6 / 100 = 27000 руб.

Стр. 131. Считаем значение исчисленного налога за полугодие:

Стр.111 * Стр.121 / 100 = 579046 * 6 / 100 = 34743 руб.

Стр. 132. Считаем значение исчисленного налога за 9 месяцев:

Стр.112 * Стр.122 / 100 = 710787 * 6 / 100 = 42647 руб.

Стр. 133. Считаем значение исчисленного налога за налоговый период:

Стр.113 * Стр.123 / 100 = 1688900 * 6 / 100 = 101334 руб.

Стр. 140. В строке 102 стоит значение «2», поэтому строку 140 считаем следующим образом. Взносов за первый квартал уплачено 9059.5 руб. (7338,5 руб. в ПФР и 1721 рублей в ФФОМС). В согласно формуле (стоит знак «меньше или равно»), Стр.140 не может быть больше значения Стр.130 = 27000, это условие верно. Поэтому в Стр.140 мы можем указать всю сумму взносов, выплаченных в 1 квартале, т.е. 9060 руб.

Стр. 141. В строке 102 стоит значение «2», поэтому строку 141 считаем следующим образом. Суммируем взносы, выплаченные за 2 квартала. В формуле указано (стоит знак «меньше или равно»), что Стр.141 не может быть больше значения Стр.131 = 34743, это условие верно. Поэтому в Стр.141 мы можем указать все взносы, выплаченные за полугодие т.е. 18119 руб.

Стр. 142. В строке 102 стоит значение «2», поэтому строку 142 считаем следующим образом. Суммируем взносы, выплаченные за 3 квартала. В формуле указано (стоит знак «меньше или равно»), что Стр.142 не может быть больше значения Стр.132 = 42647, это условие верно. Поэтому в Стр.142 мы можем указать все взносы, выплаченные за 9 месяцев т.е. 27179 руб.

Стр. 143. В строке 102 стоит значение «2», поэтому строку 143 вычисляем следующим образом. Суммируем взносы, выплаченные за 4 квартала. В формуле указано (стоит знак «меньше или равно»), что Стр.143 не может быть больше значения Стр.133 = 101334, это условие верно. Поэтому в Стр.143 мы можем указать все взносы, выплаченные за год, т.е. 36238 руб.

Раздел 1.1.

Стр. 010. В этой строку взносим код ОКТМО, в нашем случае — 79703000. Этот код можно узнать здесь.

Стр. 020. Считаем значение строки по формуле:

(Стр.130 — Стр.140)разд.2.1.1 — Стр.160 разд. 2.1.2 = (27000 — 9060) — 0 = 17940 руб.

Полученное значение больше ноля, в Стр.020 указываем 17940. Именно эту сумму авансового налога необходимо заплатить до 25 апреля отчетного года.

Строки 030, 060, 090. Эти строки заполняются только в случае изменения ОКТМО, поэтому при заполнении декларации ставим прочерки.

Стр. 040. Считаем значение строки по формуле:

(Стр.131 — Стр.141)разд.2.1.1 — Стр.161 разд. 2.1.2 — Стр.020 = (34743 — 18119) — 0 — 17940 = -1316 руб.

Полученное значение меньше ноля, значит в Стр.040 ставим прочерк.

Стр. 050. Проверяем выполнения условия:

(Стр.131 — Стр.141)разд.2.1.1 — Стр.161 разд. 2.1.2 — Стр.020 = (34743 — 18119) — 0 — 17940 = -1316 руб.

Это число меньше ноля, условие выполняется, значит вычисляем значение Стр.050 по формуле:

Стр.020 — ((Стр.131 — Стр.141)разд. 2.1.1 — Стр.161 разд. 2.1.2) = 17940 — ((34743 — 18119) — 0) = 1316 руб.

В Стр.050 вносим полученное число — 1316.

Стр. 070. Проверяем выполнения условия:

(Стр.132 — Стр.142)разд.2.1.1 — Стр.162 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050) = (42647 — 27179) — 0 — (17940 + 0 — 1316) = -1156 руб.

Это число меньше ноля, условие НЕ выполняется. В строке Стр.070 ставим прочерк, за 3 квартала авансовый налог не платим.

Стр. 080. Проверяем выполнения условия:

(Стр.132 — Стр.142)разд.2.1.1 — Стр.162 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050) = (42647 — 27179) — 0 — (17940 + 0 — 1316) = -1156 руб.

Это число меньше ноля, условие выполняется, значит считаем значение Стр.080 по формуле:

(Стр.020 + Стр040 — Стр.050) — ((Стр.132 — Стр.142)разд. 2.1.1 — Стр.162 разд. 2.1.2) = (17940 + 0 — 1316) — ((42647 — 27179) — 0) = 1156 руб.

В Стр.080 записываем полученное число «1156».

Стр. 100. Проверяем выполнения условия:

(Стр.133 — Стр.143)разд.2.1.1 — Стр.163 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050 + Стр.070 — Стр.080) = ((101334 — 36238) — 0 — (17940 + 0 — 1316 + 0 — 1156) = 49628 руб.

Это число больше или равно нолю, условие выполняется. Значение Стр.100 считаем по той же формуле, поэтому в строку вносим полученное значение 49628.

Стр. 110. Проверяем выполнения условия:

(Стр.133 — Стр.143)разд.2.1.1 — Стр.163 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050 + Стр.070 — Стр.080) = (101334 — 36238) — 0 — (17940 + 0 — 1316 + 0 — 1156) = 49628 руб.

Это число больше или равно нолю, условие НЕ выполняется. В Стр.110 ставим прочерк, суммы к уменьшению нет.

Также вы можете сформировать бесплатно документ с вашими данными. На нем будет слово «образец». Документ без данной пометки можно вывести, если нажать кнопку «Удалить водяные знаки» и оплатить 99 рублей. Если будет выбран вариант «Декларация + расчеты и пояснения», то на последних страницах будет вычисления, подобные расчету в данной статье.

Декларация по УСН довольно легка в заполнении. В статье рассказываем о построчном заполнении этого налогового документа. Чтобы не возникло сложностей, приведем примеры для основных строк декларации.

Форма декларации по УСН в 2021 году

С 20 марта 2021 года в силу вступила новая форма декларации и электронный формат, утвержденные приказом ФНС от 25.12.2020 № ЕД-7-3/958. Её обязательно применять для отчётности за 2021 год. А вот декларацию за 2020 год после 20 марта можно сдать по любой из форм (письмо ФНС от 02.02.2021 № СД-4-3/1135):

- старой, утвержденной приказом ФНС России от 26.02.2016 № ММВ-7-3/99;

- новой, утвержденной приказом ФНС от 25.12.2020 № ЕД-7-3/958.

В новой форме учли, что в налоговом периоде может увеличиться налоговая ставка — это связано с увеличением налоговой нагрузки после превышения базовых лимитов. Также добавили поля для обоснования льготной налоговой ставки.

Основные правила заполнения

Все показатели стоимости (налог, доходы, убытки) нужно писать в полных рублях, применяя математическое округление. Например, доход 40 600,51 рубля округляется до 40 601 рубля. А вот доход 40 600,38 рубля округлить стоить в меньшую сторону — до 40 600 рублей.

Декларация должна быть пронумерована — каждой странице присваивается порядковый номер, начиная с титульного листа. Первый лист будет иметь номер вида «001», а одиннадцатый лист стоит обозначить как «011». Ни в коем случае нельзя вносить исправления с помощью «штриха» (канцелярской замазки). В верхнем поле каждой страницы над заголовком раздела нужно вписать ИНН и КПП при их наличии.

Сдавайте отчетность по УСН и пользуйтесь всеми возможностями Контур.Экстерна

Титульный лист

В титульном листе, в частности, нужно указать такую информацию:

- Номер корректировки. Цифра «0--» говорит о том, что декларация первичная. Уточненку можно выявить, если в поле стоит цифра отличная от нуля (для четвертой уточненки ставится номер «4--», для третьей — «3--» и т.п.).

- Код налогового периода (для продолжающих работать компаний нужно выбрать код «34», для ликвидирующихся — код «50», а для переходящих на другой режим — «95»).

- Код налоговой инспекции (возьмите его из уведомления о постановке на учет. Если уведомления нет под рукой, шифр налогового органа можно найти на сайте ФНС).

- Код места представления декларации (120 — для ИП; 210 — для организации).

- Полное название предприятия или ФИО бизнесмена (Общество с ограниченной ответственностью «Елка», Индивидуальный предприниматель Сенкин Артемий Степанович).

- Код ОКВЭД. Его можно легко найти в выписке из ЕГРЮЛ (ЕГРИП) или же определить по классификаторам ОКВЭД2. Выписку из ЕГРЮЛ можно получить, отправив запрос в ФНС через интернет или придя лично. Лица, совмещающие несколько режимов, должны указать ОКВЭД, соответствующий их виду деятельности на УСН.

- Цифровой код формы реорганизации или ликвидации (оставьте его пустым, если не было указанных обстоятельств).

- ИНН/КПП реорганизованной организации (если были соответствующие обстоятельства).

- Телефонный номер.

- Сколько страниц насчитывает декларация.

- Сколько листов насчитывают оправдательные документы.

Все возможные коды, задействованные в декларации, есть в приложениях к порядку заполнения.

Для подписантов декларации присвоены коды: «1» — если подпись ставит руководитель или ИП, «2» — если подпись в декларации принадлежит представителю налогоплательщика.

Раздел 1.1

Хотя разделы 1.1 и 1.2 декларации идут непосредственно за титульным листом, заполнять их нужно после отражения данных в последующих разделах. Объясняется это тем, что эти разделы являются как бы сводными и собирают конечные данные из остальных разделов.

Раздел 1.1 понадобится лишь налогоплательщикам, трудящимся на УСН «доходы».

В строке 010, впрочем, как и в строках 030, 060, 090, полагается указать ОКТМО. Последние указанные три строки заполняют лишь при изменении адреса.

ОКТМО занимает в декларации одиннадцать клеточек. При наличии в коде меньшего количества цифр в незанятых ячейках (справа от кода) ставятся прочерки.

В строку 020 бухгалтер вносит сумму аванса по налогу за первые три месяца года.

Аванс за полугодие плательщик заносит в строку 040. Не забудьте, что из суммы аванса за полугодие требуется вычесть аванс за I квартал (иначе возникнет переплата). Кстати, оплатить аванс полагается не позднее 25 июля.

В период кризиса или простоя вероятна ситуация, когда аванс за первый квартал окажется больше исчисленного за полугодие (ввиду снижения доходов). Значит, получится сумма к уменьшению — ее записывают в строку с кодом 050. Например, за I квартал ООО «Елка» отправило аванс 2 150 рублей, а по итогу полугодия аванс равен всего 1 900 рублей. Значит, платить ничего не нужно, а в строке 050 бухгалтер ООО «Елка» запишет 250 (2 150 — 1 900).

Алгоритм заполнения строки 070 аналогичен алгоритму по строчке 040, только информация сюда вносится за 9 месяцев. Строка 080 хранит информацию о налоге к уменьшению за 9 месяцев.

Строка 100 подытоживает год и фиксирует сумму налога, которую нужно списать с расчетного счета в пользу ФНС. Строка 110 пригодится, если авансы превысят сумму налога за год.

Раздел 1.2

Раздел 1.2 заполняйте, если ваш объект «доходы минус расходы».

Принцип его заполнения полностью повторяет принцип заполнения раздела 1.1.

Строки 010, 030, 060, 090 содержат ОКТМО. Если он не менялся в течение года, то указывается только в строке 010.

В строках 020, 040, 070 записываются авансы по налогу. Сроки уплаты их не зависят от объекта налогообложения — это всегда 25-е число.

В строки 050 и 080 вносят записи, если до этого платежи в бюджет превысили аванс за текущий период.

Сумма налога, подлежащая доплате за налоговый период, отражается в строке 100. Если она рассчитана к уменьшению, то указывается в строке 110.

Единственное отличие описываемого раздела от раздела 1.1 — строка 120. В ней нужно обозначить сумму минимального налога (1 % от дохода).

Например, при годовом доходе 10 000 рублей и расходах 9 500 рублей налог к уплате у ООО «Елка» составит всего 75 рублей ((10 000 — 9 500) х 15 %). Если рассчитать минималку, получится 100 рублей (10 000 х 1 %). ООО «Елка» должно заплатить именно минимальный налог, естественно, уменьшив его на суммы авансов. Если у компании были авансы в размере 30 рублей, то в строке 120 бухгалтер укажет 70 (100 — 30).

Если авансы по итогам трех кварталов года превышают минимальный налог, строка 120 прочеркивается.

Раздел 2.1.1

Нужен в составе декларации только тем категориям плательщикам, которые платят налог с доходов.

Итак, заполнять декларацию по УСН целесообразно начиная именно с этого раздела.

В строке 101 указывается код признака применения налоговой ставки. Если весь год налог платили по стандартной ставке 6 % или по той, которая установлена законом субъекта, — ставьте код «1». Если в течение года превысили лимиты по численности и доходам и стали платить по ставке 8 % — ставьте код «2».

В строке 102 нужно указать один из двух признаков налогоплательщика:

- код «1» — для фирм и ИП с сотрудниками;

- код «2» — исключительно для ИП без работников.

В строках 110–113 собирается информация о доходах за первый квартал, шесть и девять месяцев, год. Главный принцип: все доходы и расходы записываются нарастающим итогом. Покажем на примере ООО «Елка», что такое доходы нарастающим итогом.

Исходные данные по доходам: I квартал — 13 976 рублей, II квартал — 24 741, III квартал — 4 512 рублей, IV квартал — 23 154 рубля. Чтобы заполнить строки 110–113, бухгалтер ООО «Елка» будет к предыдущему значению плюсовать текущее. Итак, в строку 110 бухгалтер запишет 13 976, в строку 111 — 38 717 (13 976 + 24 741), в строку 112 — 43 229 (38 717 + 4 512) и в строку 113 — 66 383 (43 229 + 23 154).

Ставка налога фиксируется в строках 120–123. В строке 124 прописывается обоснование применения налоговой ставки, установленной законом субъекта РФ.

Первая часть показателя включает семизначный код из приложения 5 к порядку заполнения декларации, вторая часть — номер, пункт и подпункт статьи закона субъекта.

В строке 130 фиксируется налоговый аванс за первый квартал. Строки 131–133 отражают авансы и налог за последующие периоды. Как их рассчитать, указано непосредственно в бланке декларации слева от соответствующей строки.

В строки 140–143 вносят записи о суммах страховых взносов, больничных и платежей по добровольному личному страхованию. Бухгалтер любой фирмы обязан помнить, что сумму налога и авансов правомерно уменьшить на сумму указанных расходов, но не более чем на 50 %.

ООО «Елка» вычислило годовой налог, и он равен 74 140 рублей. Взносы за сотрудников составили 68 324 рубля, а больничный директора Копейкина Стаса Игоревича составил 17 333 рубля. Итого расходы составили 85 657 рублей (68 324 + 17 333). Бухгалтер ООО «Елка» решил воспользоваться законным правом и уменьшил налог. Для этого бухгалтер Олькина С. Т. рассчитала половину от суммы налога (74 140: 2 = 37 070). Это максимальная сумма, на которую можно уменьшить налог к уплате. Она оказалась значительно меньше, чем сумма расходов, которые можно принять к вычету. Значит, Олькина С. Т. может уменьшить налог лишь на 37 070. Заплатить в бюджет ООО «Елка» придется 37 070 (74 140 — 37 070). В строку 143 бухгалтер занесет сумму 37 070.

Добавим, что ИП в строках 140–143 отражают взносы за себя. У предпринимателей-одиночек есть особое преимущество — уменьшить налог можно на 100 % взносов, переведенных в бюджет.

Раздел 2.1.2

Если вы платите торговый сбор, тогда этот раздел для вас. Строки 110-143 заполняются только по деятельности, с которой уплачивается сбор.

Доходы отмечают в строках 110–113. Обязательно нарастающим итогом. За какой именно период зафиксировать доходы, подскажет пояснение к строке, указанное в бланке декларации.

Также, как и в разделе 2.1.1 налогоплательщики, прекратившие деятельность или лишившиеся права работать на «упрощенке», дублируют доходы за последний отчетный период в строке 113, а налог повторяется в строке 133.

Аналогично разделу 2.1.1 в строке 130 нужно указать налоговый аванс за первые три месяца года, а в строках 131–133 — платежи за следующие периоды. Формулу расчета бухгалтер увидит непосредственно под указанными строчками в бланке декларации.

В строках 140–143 нужно обозначить суммы выплат, перечень которых представлен в п. 3.1 ст. 346.21 НК РФ. Именно на эти выплаты можно существенно снизить налог. Но здесь есть ограничение: уменьшить налог правомерно не более чем на 50 % указанных выплат.

ООО «Елка» вычислило годовой налог, и он равен 74 140 рублей. Взносы за сотрудников составили 68 324 рубля, а больничный директору Копейкину Стасу Игоревичу составил 17 333 рубля. Итого расходы составили 85 657 рублей. Бухгалтер ООО «Елка» решил воспользоваться законным правом и уменьшил налог. Для этого бухгалтер Олькина С. Т. рассчитала половину от суммы налога (74 140: 2 = 37 070). Значит, Олькина С. Т. может уменьшить налог лишь на 37 070. Заплатить в бюджет ООО «Елка» придется 37 070 (74 140 — 37 070). В строку 143 бухгалтер занесет сумму 37 07.

Непосредственно торговый сбор нарастающим итогом впишите в строки 150–153. Укажите здесь сбор, если его уже заплатили. Строки 160–163 расскажут о сумме торгового сбора, который делает меньше налог и авансы по нему. В зависимости от показателей эти строки могут принимать разные значения. Какие именно, подскажет формула под строками в декларации.

Раздел 2.2

Если вы платите налог с разницы между доходами и расходами, тогда этот раздел для вас. Вкратце опишем строки, которые предстоит заполнить. Помните, что данные считаем и фиксируем нарастающим итогом.

В строке 201 — код признака применения налоговой ставки. Поставьте «1», если весь год платили налог по ставке 15% или той, которая установлена законом субъекта. При нарушении лимитов и применении ставки 20% поставьте код «2».

Строки с кодами 210–213 — доходы за отчетные периоды.

Строки с кодами 220–223 — расходы, перечень которых дан в ст. 346.16 НК РФ.

Строка с кодом 230 — убыток (его часть) за минувшие налоговые периоды. Заявив убыток, вы сможете на законных основаниях снизить налоговую базу.

Строки с кодами 240–243 — налоговая база. Допустим, доходы ООО «Сова» составили 541 200 рублей, расходы — 422 000 рублей, убыток прошлого периода — 13 400 рублей. Бухгалтер ООО «Сова» вычислил налоговую базу: 541 200 — 422 000 — 13 400 = 105 800 рублей.

Если по итогам года получилась сумма со знаком минус, сумму убытка следует указать в строках 250–253.

Допустим, доходы ООО «Сова» составили 422 000 рублей, расходы — 541 200 рублей. Бухгалтер ООО «Сова» вычислил налоговую базу: 422 000 — 541 200 = – 119 200 рублей. Получился убыток.

Строки с кодами 260–263 — налоговая ставка (чаще всего 15 %). Если вы применяете пониженную ставку, установленную законом субъекта, укажите в строке 264 обоснование. Она состоит из двух частей: первая — специальный код из приложения 5 к порядку заполнения, вторая — номер, статья, пункт и подпункт закона.

Строки с кодами 270–273 — авансы по налогу и доплата по итогам налогового периода.

Строка с кодом 280 — сумма минимального налога. Он не платится, если получится ниже самого налога по УСН.

ООО «Сова» в 2020 году получило доход 470 000 рублей, подтвержденные расходы составили 427 300 рублей. Бухгалтер Филина А. Ю. рассчитала налог: (470 000 — 427 300) х 15 % = 6 405 рублей. Далее Филина А. Ю. посчитала минимальный налог: 470 000 х 1 % = 4 700 рублей. Как видим из расчетов, минимальный налог меньше начисленного. Поэтому бухгалтер ООО «Сова» перечислит на счет ФНС 6 405 рублей (при условии, что ранее не было авансов).

Раздел 3

Большинство компаний и тем более ИП вряд ли сталкиваются с этим разделом. Ведь третий раздел заполняется теми, кто становится получателем целевых средств (п. 1, 2 ст. 251 НК РФ).

Здесь стоит отразить данные по разным категориям целевых средств: неизрасходованным деньгам прошлого периода, непотраченным средствам с неистекшим сроком использования, а также средствам с неустановленным сроком пользования.

Все средства делятся по кодам (коды доступны в приложении к порядку заполнения).

В графах 2 и 5 раздела 3 бухгалтер отмечает:

конкретную дату получения средств или какого-либо имущества;

срок использования материальных ценностей, заявленный передающей стороной. Если срок использования не определен, то графы 2 и 5 остаются пустыми.

В графах 3 и 6 нужно указать объем средств, полученных ранее отчетного года с разными сроками использования.

Если компания потратила средства не по их прямому назначению, придется отразить их в графе 7.

Завершающим этапом заполнения раздела 3 станет подведение итогов. Для этого есть специальная строка внизу страницы. Такие суммы включаются в состав внереализационных доходов в момент, когда были нарушены условия их получения.

На первый взгляд может показаться, что заполнить декларацию по УСН под силу только профессионалу. Но если затратить немного времени и вооружиться приведенной инструкцией, все окажется не так сложно. В данной статье мы расшифровали построчно все разделы и привели примеры расчетов.

В сегодняшней статье подробно разберем, как заполнять декларацию по УСН с объектом налогообложения доходы. Форма все та же — утвержденная приказом ФНС № ММВ-7-3/99@ от 26 февраля 2016 года.

Состав декларации

Помимо титульного листа в декларации 6 разделов. Какие из них нужно заполнять?

- Субъекты, выбравшие в качестве объекта налогообложения доходы, заполняют разделы 1.1 и 2.1.1 в обязательном порядке. Если при этом они являются плательщиками торгового сбора, то также заполняют раздел 2.1.2.

- Раздел 3 заполняется только теми, кто в отчетном периоде получал средства целевого финансирования. Как правило, у рядовых фирм и ИП этот раздел в декларации отсутствует.

- Раздел 2.2 заполняют УСНщики, выбравших в качестве объекта налогообложения доходы минус расходы.

Срок сдачи декларации по УСН за 2020 год

Налоговая декларация по единому налогу при УСН юридическими лицами сдается ежегодно, до 31 марта года, следующего за отчетным (подп. 1 п. 1 ст. 346.23 НК РФ).

Отчет юридического лица за 2019 год необходимо представить до 31 марта 2021 года.

Налоговая декларация по единому налогу при УСН индивидуальными предпринимателями сдается ежегодно, до 30 апреля года, следующего за отчетным (подп. 2 п. 1 ст. 346.23 НК РФ).

Отчет ИП за 2020 год необходимо представить до 30 апреля 2021 года.

Декларация по УСН: пример заполнения

Субъекты могут подавать декларацию любым удобным для них способом — по ТКС или в бумажном виде. Если выбираете второй вариант, рекомендуем сформировать декларацию в специальных программах (на сайте ФНС можно найти бесплатное ПО «Налогоплательщик ЮЛ»). В этом случае на бланках будет отражен специальный машиночитаемый код.

Обязанности применять машиночитаемые бланки при сдаче декларации по УСН у налогоплательщиков нет. Однако на практике некоторые налоговые инспекции отказываются принимать обычные Excel-формы.

Еще несколько правил:

- каждый лист декларации печатается отдельно — двусторонняя печать запрещена;

- скреплять степлером листы не нужно;

- при отсутствии данных в полях ставятся прочерки.

Заполняем титульный лист

Верхние строки листа предназначены для ИНН и КПП. ИП оставляют поле КПП пустым. На всех прочих страницах декларации эти поля дублируются.

В поле «Номер корректировки» ставится «0», если декларация подается первично.

Если сдаете уточнёнку — ставите номер корректировки.

В поле «Налоговый период» проставляется код 34, который соответствует календарному году. В соответствующих полях проставляется 2020 год и код налогового органа. В поле «По месту нахождения (учета)» нужно поставить код — ИП ставят 120, организации — 210.

Далее указывается налогоплательщик:

- если это предприниматель, нужно написать имя, фамилию и отчество полностью, без указания статуса ИП;

- для организации указывается полностью организационно-правовая форма и название, например, Общество с ограниченной ответственностью «Ромашка».

Код по ОКВЭД следует указывать основной. При совмещении налоговых режимов рекомендуем указать ОКВЭД по УСН.

Телефон указать желательно — он может понадобиться, если у инспектора возникнут вопросы по декларации. Однако обязанности такой у налогоплательщика нет.

Поле «Форма реорганизации. » предназначается для компаний, находящихся в процессе реорганизации.

В нижней части титульного листа указывается лицо, которое подписывает декларацию. Это может быть:

- Руководитель организации (код 1). Указывается полное имя, фамилия и отчество руководителя, ставится его подпись и дата подписания.

- Индивидуальный предприниматель (код 1). Ставится подпись ИП и дата. ФИО в этом разделе не указывается.

- За руководителя или ИП декларацию подписывает доверенное физлицо (код 2). Указывается имя, фамилия и отчество доверенного лица. Ставится дата и его подпись.

- Интересы налогоплательщика представляет юридическое лицо, декларацию подписывает его представитель (код 2). Указывается ФИО представителя юридического лица, который действует на основании соответствующего документа. Заполняется поле «Наименование организации представителя налогоплательщика». Ставится подпись лица, представляющего эту организацию, а также дата.

Если декларация подписана руководителем организации или индивидуальным предпринимателем лично, а доверенное лицо только ее подает, его данные на титульном листе не указываются.

Титульный лист

Заполняем раздел 2.1.1

Заполнение расчетной части декларации начинается с раздела 2.1.1. Здесь необходимо отразить данные за отчетный период о полученных доходах и уплаченных взносах.

Строка «Признак налогоплательщика» указывает на то, делает ли субъект выплаты физическим лицам или нет. Организации и ИП-работодатели указывают «1», а предприниматели без работников — «2».

Далее идут строки 110-130, в которых необходимо указать размер полученных доходов. Доходы отражаются не за каждый отдельный квартал, а нарастающим итогом:

- в строке 110 будет отражен доход за первый квартал,

- в строке 111 — за полугодие,

- в строке 112 — за 9 месяцев,

- в строке 113 — за весь 2020 год.

Следующие четыре строки предназначены для указания ставки налога. По умолчанию это 6%. Однако в разных регионах могут быть установлены собственные ставки.

Обратите внимание! Многие регионы на своей территории установили пониженные ставки налога при УСН. Например, в Саратовской области для отдельных видов деятельности установлена ставка 2%, в Смоленской области — 4,5%, в Тульской — 1%.

Нужно ли подавать декларацию предпринимателю, если его деятельность в регионе облагается по ставке 0%? Безусловно. Налога к уплате у него не будет, но декларацию подать необходимо. В этом случае доходы указываются как обычно, а в поле для указания налоговой ставки проставляется «0».

Следующие четыре строки с кодами 130-133 предназначены для указания начисленной суммы налога (авансового платежа) за квартал, полгода, 9 месяцев и год. Сумма рассчитывается путем умножения полученного дохода за соответствующий период на ставку налога. При использовании специальных программ или сервисов это значение заполняется автоматически.

Далее указываются суммы, которые субъект уплатил в соответствующих периодах в качестве страховых взносов, пособий и прочих выплат, вычитаемых из налога.

Взносы и выплаты, уменьшающие налог, отражаются в том периоде, в котором они были произведены фактически, а не в том, к которому относятся.

Как уменьшить налог на сумму взносов

Порядок уменьшения налога на взносы и выплаты зависит от того, является ли налогоплательщик работодателем.

- ИП без работников (в строке 102 указан признак «2») может вычесть страховые взносы, выплаченные за себя, без 50-процентного ограничения. То есть он может снизить свой налог вплоть до нуля, если его сумма меньше уплаченных взносов. В этом случае в строках 140-143 указываются те же суммы, что и в строках 130-133. То есть вычеты равны суммам налога, и уплачивать в бюджет ничего не следует.

Однако данные в строках 140-143 не могут быть больше, чем соответствующие суммы налога. Ведь в этих строках указывается размер вычета, а он не может превышать размер начисленного налога. - Организации и ИП с работниками (в строке 102 код «1») могут уменьшить свой налог не более, чем на 50%. В строках 140-143 у такого налогоплательщика отражаются суммы не более половины тех, которые указаны в строках 130-133.

Это общий случай. Однако если субъект уплачивает торговый сбор, то расчет производится иначе. В любом случае в строках 140-143 данные о торговом сборе не фигурируют.

Раздел 2.1.1

Заполняем раздел 2.1.2

Этот раздел заполняют плательщики торгового сбора. Он служит для расчета суммы, на которую им позволено уменьшить налог. Соответственно, у неплательщиков торгового сбора этот раздел в декларации отсутствует, как и у тех, кто сбор платит, но налог не уменьшает.

В строках 110-143 указываются те же данные, что и в разделе 2.1.1, но лишь в части деятельности, которая облагается торговым сбором.

Если субъект на УСН ведет деятельность, которая облагается и не облагается торговым сбором, ему следует вести раздельный учет. Это касается не только выручки, но и расходов, которые уменьшают налог.

Налог уменьшается на взносы по тем же правилам, что и в разделе 2.1.1

В строках 150-153 отражается торговый сбор, который был фактически уплачен в 2020 году, в том числе и за 2019 год. В строках 160-163 указывается сумма сбора, которая уменьшает налог.

Торговый сбор вычитается из суммы налога к уплате и уменьшает его вплоть до нулевого значения.

Рассчитывается сумма сбора, уменьшающего налог, путем вычета из строк 130-133 значений, указанных в строках 140-143 за соответствующий период. Если полученный результат больше суммы торгового сбора, то в строках 160-163 повторяется значение строк 150-153. Если меньше, то указывается то, что рассчитано.

Допустим, в строке 130 сумма налога равна 50000 рублей. В строке 140 указана сумма взносов и прочих расходов, которая уменьшает налог — 25000 рублей. В строке 150 сумма торгового сбора — 25000 рублей. По строке 160 отражается весь уплаченный сбор за 1 квартал.

Заполняем раздел 1.1

В строке 010 указывается код ОКТМО. Далее в разделе аналогичное поле встречается еще три раза — за каждый период. Если код не менялся, его можно указать только один раз.

Остальные строки раздела предназначены для отражения сумм авансовых платежей и налога, который исчислен к уплате за год. Расчет производится на основании данных из раздела 2.1.1 и 2.1.2. Налог к уплате рассчитывается так:

- если субъект не платит торговый сбор: строка 130 — строка 140;

- если субъект уплачивает торговый сбор: строка 130 раздела 2.1.1 — строка 140 того же раздела — строка 160 раздела 2.1.2.

Аналогичным образом рассчитывается и налог за все остальные периоды. Однако из полученной суммы вычитается сумма налога, начисленная за предыдущий период в разделе 1.1.

Если итоговая сумма налога вышла со знаком «минус», значит, налогоплательщик переплатил.

Расчет недоплаты

Важный нюанс! Декларация по УСН не отражает сумм налога, который налогоплательщик уплатил в течение года. Поэтому результат в строке 100 раздела 1.1 не всегда показывает именно ту сумму, которую нужно доплатить в бюджет.

Расчет недоплаты производится по такой формуле:

строка 133 раздела 2.1.1 — строка 143 раздела 2.1.1 — Уплаченный налог,

где Уплаченный налог — сумма налога, которая была уплачена в течение года.

Полученный результат и будет суммой, подлежащей уплате в бюджет. Результат со знаком «минус» означает переплату.

Раздел 1.1

Видеоурок про заполнение декларации по УСН-6%:

О своих полученных доходах и произведенных расходах упрощенцы сообщают в налоговую инспекцию посредством заполнения специальной декларации. Именно об этом документе расскажем в статье, объясним нюансы расчета показателей на примере декларации по УСН за 2020 год.

Отчетные сроки и форма декларации

Сдают декларацию по УСН как частные предприниматели, так и юридические лица. Делать это нужно всего лишь раз в год. Сроки сдачи декларации по УСН за 2020 год:

- ИП должны подать декларацию до 30 апреля;

- компании должны отчитаться перед ИФНС до 31 марта.

Декларация по УСН включает титульный лист и три раздела. Но каждая компания заполняет свой набор разделов. Компании и ИП с объектом «доходы» заполняют все разделы декларации, кроме 1.2, 2.2. Раздел 2.1.2 заполняют плательщики торгового сбора, раздел 3 — получатели целевого финансирования.

Объект «доходы минус расходы» обязует отчитывающееся лицо заполнить титульный лист, разделы 1.2, 2.2 и 3 (если есть целевое финансирование).

Как заполнить декларацию, подробно поясняет Приказ ФНС РФ от 26.02.2016 № ММВ-7-3/99@. Форма декларации по УСН за 2020 год также утверждена указанным приказом. Форму декларации, которая учитывает новые правила упрощенки, сейчас обсуждается. Ее будут применять для отчетности за 2021 год.

Декларация по УСН — скачать бланк

В каком виде сдается декларация по УСН

Декларация по УСН сдается на бумаге или электронно.

И еще один способ, которым чаще всего пользуются ИП, — это личное посещение инспектора. Налоговая декларация по УСН сдается в кабинет по приему отчетности. В знак подтверждения приема декларации по УСН инспектор ставит отметку о ее принятии и дату.

Нулевая отчетность

Если упрощенцы не вели деятельность и не имели доходов в течение года, они должны сдать в налоговую инспекцию нулевую декларацию. Это относится и к предпринимателям на налоговых каникулах.

Штрафы за непредставление декларации

За непредставление отчетности предусмотрены штрафные санкции. Штраф за нарушение сроков или непредставление декларации составляет 1 000 рублей (ст. 119 НК РФ).

Также нарушение сроков подачи декларации или ее непредставление может повлечь штраф в размере 300 — 500 рублей на должностное лицо организации (ст. 15.5 КоАП РФ).

Пример заполнения декларации по УСН

Образец заполнения декларации УСН

ООО «Детали» под руководством директора Виталия Михайловича Лещина в 2020 году заработало:

в 1 квартале — 25 000 рублей;

во 2 квартале — 18 000 рублей, т. е. за полугодие суммарный доход составит 43 000 (25 000 + 18 000);

в 3 квартале — 68 000 рублей, т. е. за 9 месяцев доход составил 111 000 (25 000 + 18 000 + 68 000);

в 4 квартале — 78 000 рублей, т. е. за год ООО «Детали» заработало 189 000 (25 000 + 18 000 + 68 000 + 78 000).

Данные по взносам:

- За 1 квартал начислено 2 100 рублей.

- За 2 квартал — 2 100 рублей (нарастающим итогом 4 200 рублей).

- В 3 квартале начислено 1 400 рублей (нарастающим итогом 5 600 рублей).

- И в последнем квартале года начислено взносов на сумму 2 500 рублей (итого за год 8 100 рублей).

Все доходы бухгалтер компании отразит в разделе 2.1.1 (именно этот раздел заполняет ООО «Детали», так как работает на УСН с объектом «доходы»). Тут же производится расчет налога. Указываются взносы. Обратите внимание, что в декларации взносы указываются не в полной сумме — они не должны быть выше половины исчисленного налога для ООО и ИП с сотрудниками. Так, в первом квартале налог равен 1 500 рублей, а уплачено взносов 2 100 рублей. Половина взносов составит 1 100 рублей, а половина налога — 750 рублей. То есть налог можно уменьшить на взнос только в размере 750 рублей. Поэтому в строке 140 раздела 2.1.1 бухгалтер укажет 750.

На основании раздела 2.1.1 нужно заполнить раздел 1.1.

Строка 020: стр. 130 раздела 2.1.1 — стр. 140 раздела 2.1.1 = 1 500 — 750 = 750.

Строка 040: стр. 131 раздела 2.1.1 — стр. 141 раздела 2.1.1 = 2 580 — 1 290 = 1 290. Из полученной суммы нужно вычесть ранее начисленный авансовый платеж (стр. 020 раздела 1.1): 1 290 — 750 = 540.

Читайте также: