Рбп при переходе на усн доходы минус расходы

Опубликовано: 23.04.2024

Остаток стоимости РБП целиком признают в составе затрат в книге учета доходов и расходов. Фирма может уменьшить базу по «упрощенному» налогу на сумму расходов, произведенных, но не учтенных на ОСН.

При переходе с ОСН на «упрощенку» (с объектом «доходы, уменьшенные на величину расходов») у бухгалтера может возникнуть вопрос: как правильно отразить в налоговом учете переходящие остатки и «входной» НДС по расходам будущих периодов (РБП).

Отражаем остатки по РБП на дату перехода

В небольших фирмах в состав РБП, как правило, включают затраты на приобретение права пользования компьютерными программами, на получение лицензий, страхование и т. д. На общем режиме налогообложения РБП списывают на расходы равномерно* (помесячно в течение срока действия программы, лицензии, договора страхования и т. д.). При смене режима на «упрощенный» необходимо сформировать налоговую базу переходного периода на 1 января года начала применения УСН. При учете «переходящих» расходов будущих периодов фирмам, которые до смены режима считали налог на прибыль по методу начисления, нужно понимать следующее. Когда РБП оплачены до перехода на УСН, их признают вычитаемыми из базы по «упрощенному» налогу на дату возникновения (акт, накладная). Если же РБП оплачены уже на УСН, их признают в базе на дату оплаты 1 . При этом из базы не исключают денежные средства, уплаченные после перехода на УСН за расходы, понесенные до перехода 2 .

На ОСН при методе начисления расходы уменьшают базу по налогу на прибыль на дату, когда они произведены (независимо от даты оплаты) 3 . На «упрощенке» расходами признаются затраты именно после их фактической оплаты 4 . Следовательно, после перехода на УСН нет оснований продолжать в налоговом учете равномерное признание расходов будущих периодов. Остаток стоимости РБП целиком признают в составе затрат в книге учета доходов и расходов. Фирма может уменьшить базу по «упрощенному» налогу на сумму затрат, произведенных, но не учтенных на ОСН 5 .

![]()

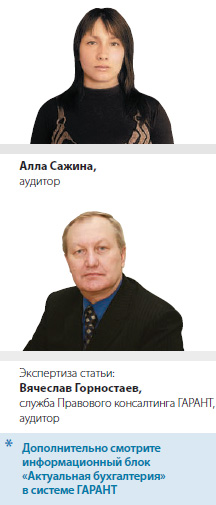

В ноябре прошлого года компания заключила договор ОСАГО с уплатой премии в сумме 20 000 руб. Из этой суммы в составе расходов в бухгалтерском и налоговом учете признано 3333 руб.

С текущего года фирма перешла на УСН. Остаток по счету 97 «Расходы будущих периодов» равен 16 667 руб.

В бухучете составлены следующие проводки.

До перехода на УСН:

ДЕБЕТ 76 КРЕДИТ 51

– 20 000 руб. — уплачена страховая премия по договору ОСАГО;

ДЕБЕТ 97 КРЕДИТ 76

– 20 000 руб. — страховая премия включена в состав РБП;

ДЕБЕТ 26 КРЕДИТ 97

– 3333 руб. — часть страховой премии включена в расходы.

После перехода на УСН (фирма продолжает вести бухучет в полном объеме):

ДЕБЕТ 26 КРЕДИТ 97

– 16 667 руб. — страховая премия включена в расходы (ежемесячно с января по октябрь 2012 г. пропорционально количеству календарных дней в каждом месяце).

После перехода на «упрощенку» продолжать в налоговом учете равномерное признание расходов на ОСАГО нет оснований. Они произведены и оплачены до перехода, но в целях исчисления налога на прибыль приняты не полностью. Правомерно остаток страховой премии в сумме 16 667 руб. полностью признать после перехода на УСН в составе расходов.

Запись в книге учета доходов и расходов будет выглядеть следующим образом (см. справа).

Если же на момент перехода на УСН РБП не оплачены, то указанную сумму фирма отразит в книге учета доходов и расходов только после завершения расчетов с поставщиком.

Восстанавливаем НДС

Фирма может возместить «входной» НДС, только если приобретенное имущество участвует в деятельности, облагаемой этим налогом 6 . «Упрощенец» плательщиком НДС не является 7 .

«Переходящие» остатки РБП будут использованы в необлагаемой деятельности. При переходе на УСН фирмы обязаны восстановить НДС со стоимости оставшихся на балансе товаров (работ, услуг), а также с остаточной стоимости основных средств и нематериальных активов. Делают это в последний период перед переходом на УСН (например, 31 декабря). Данные отражают в декларации по НДС за последний налоговый период прошедшего года (за декабрь или за IV квартал). Восстанавливают только НДС, принятый к вычету 8 . Таким образом, если стоимость РБП не была полностью включена в расчет базы по налогу на прибыль, НДС придется восстановить и уплатить в бюджет. Сумму восстановленного налога нельзя включать в стоимость имущества. Это связано с тем, что менять первоначальную стоимость объектов бухучета можно только в особых случаях 9 . Переход на «упрощенку» таковым не является. Поэтому сумму восстановленного НДС бухгалтер должен учесть в составе прочих расходов 10 . Данную позицию подтверждает и арбитражная практика 11 .

![]()

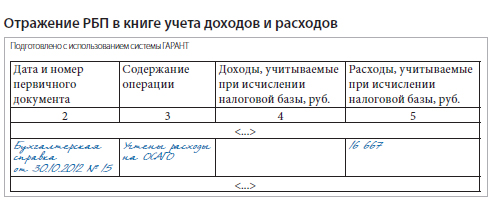

С 01.01.2012 фирма перешла на УСН, выбрав объект налогообложения «доходы, уменьшенные на величину расходов». По данным бухучета по состоянию на 31.12.2011 сформирован остаток РБП по счету 97. В сентябре 2011 г. фирмой были приобретены и полностью оплачены неисключительные права на программное обеспечение на сумму 29 500 руб. (в т. ч. НДС — 4500 руб.).

До перехода на УСН в бухучете сделаны следующие проводки:

ДЕБЕТ 97 КРЕДИТ 60

– 25 000 руб. — приобретены неисключительные права на ПО;

ДЕБЕТ 19 КРЕДИТ 60

– 4500 руб. — НДС принят к учету;

ДЕБЕТ 68 КРЕДИТ 19

– 4500 руб. — НДС принят к вычету;

ДЕБЕТ 60 КРЕДИТ 51

– 29 500 руб. — неисключительные права оплачены.

31 декабря 2011 г. НДС следует восстановить исходя из срока использования неисключительных прав в 2011 г. Предположим, что сумма списанных РБП составила 1500 руб. Остаточная стоимость неисключительных прав без НДС:

25 000 – 1500 = 23 500 руб.

НДС к восстановлению:

23 500 руб. x 18/118 = 3584,75 руб.

ДЕБЕТ 19 КРЕДИТ 68

– 3584,75 руб. — НДС восстановлен;

ДЕБЕТ 91-2 КРЕДИТ 19

– 3584,75 руб. — «входной» НДС включен в состав прочих расходов.

В книге учета доходов и расходов после перехода на УСН никаких записей делать не нужно.

После перехода на УСН фирма может произвести вычет «входного» НДС, только если она успела использовать на общем режиме товары, работы, услуги, относящиеся к РБП. Если же они задействованы уже после перехода, вычет невозможен. Но компания вправе включить сумму «входного» НДС в состав расходов в целях расчета «упрощенного» налога 12 .

![]()

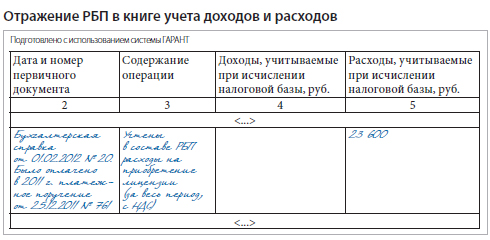

Фирма с 01.01.2012 перешла на УСН, выбрав в качестве объекта налогообложения «доходы, уменьшенные на величину расходов». По данным бухгалтерского учета по состоянию на 31.12.2011 «висит» предоплата за приобретение лицензии — 23 600 руб. (в т. ч. НДС — 3600 руб.). Лицензия была получена в феврале 2012 г.

После перехода на УСН фирма продолжает вести бухучет в полном объеме. Согласно учетной политике для целей бухучета лицензию списывают в расходы равномерно в течение срока ее действия — 300 руб. в месяц.

Согласно учетной политике для целей налогового учета лицензия списана в расходы единовременно после перехода на УСН. Фирма не применяет ПБУ 18/02 13 , так как перешла на «упрощенку».

В бухучете сделаны следующие проводки.

До перехода на УСН:

ДЕБЕТ 60 КРЕДИТ 51

– 23 600 руб. — оплачена лицензия;

ДЕБЕТ 19 КРЕДИТ 60

– 3600 руб. — НДС принят к учету.

После перехода на УСН (в феврале):

ДЕБЕТ 97 КРЕДИТ 60

– 20 000 руб. — лицензия учтена в составе РБП.

ДЕБЕТ 97 КРЕДИТ 19

– 3600 руб. — НДС включен в состав РБП.

Ежемесячно с февраля до окончания срока действия лицензии:

ДЕБЕТ 26 КРЕДИТ 97

– 300 руб. — часть лицензии списана в расходы.

Запись в книге учета доходов и расходов будет выглядеть следующим образом (см. ниже).

РБП на «упрощенке» списываем равномерно

По общему правилу если к моменту перехода на УСН фирма не полностью отнесла в состав расходов, учитываемых при налогообложении прибыли, какие-либо затраты, то она вправе принять их при расчете «упрощенного» налога (ст. 346.25 НК РФ). Конечно, они должны быть упомянуты в статье 246.16 Налогового кодекса и оплачены. Не являются исключением и расходы будущих периодов. Они признаются расходами при УСН. По нашему мнению, такие затраты надо учитывать не единовременно, а по мере их использования в предпринимательской деятельности. Например, расходы на лицензирование (подп. 30 п. 1 ст. 346.16 НК РФ) следует относить в состав расходов исходя из срока действия лицензии, а затраты на использование ЭВМ (подп. 26 п. 1 ст. 346.16 НК РФ) по лицензионному договору на приобретение неисключительных прав — исходя из срока действия договора.

Сказанное касается лишь тех «упрощенцев», которые применяют в качестве объекта налогообложения «доходы, уменьшенные на величину расходов». Фирмы с другим объектом учесть рассматриваемые затраты не смогут.

Сноски:

1 подп. 4 п. 1 ст. 346.25 НК РФ

2 подп. 5 п. 1 ст. 346.25 НК РФ

3 п. 1 ст. 272 НК РФ

4 п. 2 ст. 346.17 НК РФ

5 письма Минфина России от 23.09.2010 № 03-11-06/2/151, от 30.10.2009 № 03-11-06/2/233, УФНС России по г. Москве от 30.01.2009 № 19-12/007413@, от 18.01.2007 № 18-11/3/ 0413@, ФНС России от 28.07.2005 № 22-1-11/1451@

6 подп. 1 п. 2 ст. 171 НК РФ

7 п. 2 ст. 346.11 НК РФ

8 п. 3 ст. 170 НК РФ

9 п. 16 ПБУ 14/2007, утв. приказом Минфина России от 27.12.2007 № 153н; п. 14 ПБУ 6/01, утв. приказом Минфина России от 30.03.2001 № 26н; п. 12 ПБУ 5/01, утв. приказом Минфина России от 09.06.2001 № 44н

10 ст. 264 НК РФ; письма Минфина России от 01.04.2010 № 03-03-06/1/205, от 27.01.2010 № 03-07-14/03, от 01.04.2008 № 03-11-05/78

11 определение ВАС РФ от 26.08.2011 № ВАС-11284/11; пост. ФАС УО от 17.01.2011 № Ф09-11305/10-С3, от 02.03.2010 № Ф09-1050/10-С2, ФАС ЗСО от 21.07.2010 № А70-10786/2009

12 подп. 8 п. 1 ст. 346.16 НК РФ

13 утв. приказом Минфина России от 19.11.2002 № 114н

До перехода на УСН-фирма могла работать на общей системе налогообложения либо платить ЕНВД или ЕСХН. Налоговый режим, который применялся до перехода, определяет порядок учета доходов и расходов переходного периода. В предыдущей нашей статье мы уже писали о том, как правильно учесть доходы при переходе на УСН с других режимов. В продолжение этой темы читайте, как учесть расходы при переходе на «упрощенку».

Переход с ОСН на УСН

Порядок учета расходов касается лишь тех, кто будет платить «упрощенный» налог с разницы между доходами и расходами. Если вы выбрали в качестве объекта налогообложения «доходы», то расходы для вас не имеют значения.

Кассовый метод

Если на общем режиме вы применяли кассовый метод налогового учета, то «переходных» расходов у вас не будет.

Метод начисления

При методе начисления «переходных» расходов не избежать.

Затраты, которые появились на общем налоговом режиме, но оплачены уже при УСН, «упрощенными» расходами не считаются. Они не уменьшают базу по УСН-налогу, который платят с разницы между доходами и расходами (пп. 5 п. 1 ст. 346.25 НК РФ).

Затраты, которые у вас появились при «упрощенке», включите в расходы (пп. 4 п. 1 ст. 346.25 НК РФ):

- в день осуществления (списания в производство материалов, продажи товаров и т. п.), если они оплачены на ОСН;

- в день оплаты, если она сделана после совершения расходов.

Расходы будущих периодов

При смене налогового режима у вас в учете могут остаться несписанными расходы будущих периодов (счет 97). В статье 346.25 Налогового кодекса об особенностях переходного периода о них ничего не сказано. Но это не означает, что вы не можете их учесть. «Упрощенцы» могут равномерно учесть в расходах не списанную на общем режиме и оплаченную стоимость (п. 1 ст. 346.16 НК РФ, пп. 4 п. 1 ст. 346.25 НК РФ):

- программ для ЭВМ и баз данных, приобретенных по лицензионным соглашениям, а также обновлений к ним (пп. 19 ст. 346.16 НК РФ);

- затрат на подготовку и освоение новых производств, цехов и агрегатов (пп. 21 ст. 346.16 НК РФ);

- неравномерно производимых в течение года работ по восстановлению или ремонту основных средств (пп. 3 ст. 346.16 НК РФ).

А вот, например, расходы, связанные с организованным набором сотрудников, учесть в «упрощенных» расходах нельзя, поскольку их нет в закрытом перечне. Нельзя на них уменьшить и налогооблагаемую прибыль накануне отказа от ОСН.

Резервы

Если к моменту перехода на «упрощенку» у вас есть неиспользованные резервы (например, на оплату отпусков, ремонт основных средств и др.), их нужно списать до конца года. После перехода на УСН создавать резервы нельзя.

Убытки прошлых лет

В прошлые годы работы на общем налоговом режиме вы могли получить убытки. При «упрощенке» учесть их не удастся. Зато это можно будет сделать при возврате на общий налоговый режим.

Переход с ЕНВД или ЕСХН на УСН

Если по «вмененной» или сельхоздеятельности у фирмы были затраты, которые она оплатила после перехода на УСН, их нельзя считать УСН-расходами. Это, например, затраты на бензин и содержание транспорта фирмой, у которой численность автомобилей превысила 20 единиц и которая переходит на «упрощенку». Такие расходы относятся к «вмененной» деятельности.

Сырье и материалы оплачены в период применения ЕНВД или ЕСХН

«Упрощенцы» с объектом «доходы минус расходы» могут уменьшать полученные доходы на сумму материальных расходов (пп. 5 п. 1 ст. 346.16 НК РФ). Состав материальных расходов формируется по правилам, которые установлены для расчета налога на прибыль, то есть, в соответствии со статьей 254 Налогового кодекса. В частности, к материальным расходам относятся затраты на приобретение сырья и материалов, используемых в производстве товаров (пп. 1 п. 1 ст. 254 НК РФ). Между тем, материальные расходы в УСН-деятельности учитываются на дату их оплаты (пп. 1 п. 2 ст. 346.17 НК РФ).

Значит, стоимость оприходованных «упрощенцем» сырья и материалов учитывают на дату их оплаты поставщику. Факт списания сырья и материалов в производство значения не имеет.

Поэтому, если расходы на приобретение сырья и материалов оплачены поставщику в период работы на ЕНВД, то в УСН-расходы их не включают. И это несмотря на то, что сырье и материалы были использованы во время применения УСН.

Товары для перепродажи приобретены в период применения ЕНВД или ЕСХН

Не исключено, что при переходе с ЕНВД или ЕСХН на «упрощенку» на складе компании находятся товары, предназначенные для продажи. Соответственно, эти товары будут реализованы уже в рамках УСН.

В Налоговом кодексе не предусмотрена возможность уменьшения базы по УСН-налогу на расходы, произведенные в период ЕНВД. А поэтому при расчете «упрощенного» налога стоимость купленных на «вмененке» товаров для перепродажи, не учитывают.

Автор: Александра Рыбкина руководитель проектов по бухгалтерскому аутсорсингу WiseAdvice

Автор: Александра Рыбкина

руководитель проектов по бухгалтерскому аутсорсингу WiseAdvice

Под конец года многие компании решают в целях экономии сменить общий налоговый режим на специальный. Например, перейти на упрощенную систему налогообложения (УСН). Это возможно, если компания удовлетворяет определенным критериям (см. врезку).

Допустим, все требования для перехода на УСН соблюдены. Что дальше? А далее важно правильно сформировать налоговую базу переходного периода так, чтобы не пришлось платить лишние налоги.

Итак, вы запланировали переход с ОСНО на УСН. Как перейти на УСН с 2019 года и сделать это с наименьшими налоговыми потерями?

Правильно учесть «переходные» доходы

- Если до перехода на УСН компанией была получена предоплата от контрагента, то указанную сумму надо включить в доходы на дату перехода.

На что обратить внимание: Если вы решили переходить на упрощенку, старайтесь до момента перехода не получать предоплату от контрагентов.

- Оплаты, полученные после перехода на УСН, но учтенные ранее при расчете налога на прибыль, не включаются в доходы при расчете «упрощенного» налога (по договору предусмотрена отсрочка платежа).

На что обратить внимание: При отсрочке платежа можно не переживать, о том, что доходы включатся в базу по УСН.

Правильно учесть расходы при переходе на УСН

(при переходе на УСН с объектом «доходы минус расходы»)

- Если до перехода на УСН Вы оплатили какие-либо расходы, но документы от контрагента получить не успели, то они должны быть учтены при расчете «упрощенного» налога по дате документа.

На что обратить внимание: По всем предоплатам поставщикам расходы можно принять только после получения закрывающих документов, в том числе после перехода на УСН. Таким образом, чтобы иметь возможность уменьшить налог на прибыль требуйте документы от поставщиков до 1 января.

- Если до перехода на УСН при расчете налога на прибыль расходы учтены, но оплачены они уже после перехода на спецрежим, то их нельзя учесть при исчислении «упрощенного» налога.

На что обратить внимание: Суммы, выплаченные в погашение кредиторской задолженности после перехода на УСН, повторно включить в расходы по единому налогу при УСН не получится. А значит, если Вы хотите уменьшить «упрощенный» налог, то и документы, полученные от поставщиков, Вам нужно будет учесть уже после перехода на УСН.

Восстановление НДС при переходе на УСН

При переходе на УСН Вам придется восстановить НДС, принятый к вычету в период применения общей системы по товарам, материалам, нематериальным активам (НМА) и основным средствам (ОС), числящимся на балансе. При этом по ОС и НМА налог восстанавливается пропорционально их остаточной стоимости. В остальных случаях – в полной сумме. После этого в налоговом учете восстановленную сумму можно списать как прочие расходы.

Если же при покупке оборудования компания не принимала к вычету НДС (например, если было принято решение о переносе вычета на следующий период), то восстанавливать его при переходе на УСН не требуется.

На что обратить внимание: Для того чтобы избежать восстановления НДС при переходе на УСН необходимо по максимуму списать материалы и товары в 4 квартале, т. е. избавиться от ненужных остатков на складе.

НДС по «незакрытым» авансам при переходе на УСН

(с авансов, полученных в период применения общей системы)

В последнем месяце применения общей системы можно принять к вычету НДС, уплаченный с полученных авансов, исполнение обязательств по которым произойдет уже в период применения УСН. Для того чтобы это реализовать, Вам требуется предпринять одно из следующих действий:

- Оформить документы, подтверждающие возврат сумм НДС контрагентам (покупателям, заказчикам и т. д.), т. е. чтобы в задолженности числилась стоимость без НДС.

- Заключить с контрагентом соглашение об изменении цены договора, в котором будет предусмотрено уменьшение стоимости товаров (работ, услуг) на сумму НДС. В этом случае сумму НДС следует перечислить контрагенту по договору. Также правомерно заключить дополнительное соглашение о зачете суммы НДС в счет предстоящих платежей по тому же договору.

- Расторгнуть договор, по которому получена предоплата, а полученный аванс возвращен. И соответственно заключить новый договор уже без НДС.

На что обратить внимание: Если полученный аванс включал в себя НДС, но компания не предпримет никаких мер для возврата его покупателю, то придется заплатить НДС дважды: первый раз – в момент получения предоплаты, а второй раз – в момент отгрузки товара, несмотря на то, что компания в период отгрузки уже применяет «упрощенку».

Дело в том, что в отгрузочных документах, согласно договору, компания должна выделить налог. И поэтому появляется обязанность уплатить его в бюджет несмотря на то, что по общему правилу «упрощенцы» не являются плательщиками НДС. При этом поставить к вычету ранее исчисленный НДС с полученной предоплаты не получится – такой возможности для «упрощенцев» не предусмотрено. Следовательно, если запланирован переход на УСН, надо постараться не получать авансы от контрагентов.

Учет ОС при переходе на УСН (а также НМА)

(при переходе на УСН «доходы минус расходы»)

Остаточную стоимость оплаченных, но не полностью самортизированных в налоговом учете основных средств и нематериальных активов можно отнести на расходы, будучи уже на «упрощенке». Что нужно предпринять:

- Определить остаточную стоимость основных средств и (или) НМА на 31 декабря года, предшествующего переходу на УСН.

- Величину остаточной стоимости объекта основных средств или НМА, рассчитанную на 31 декабря года, предшествующего переходу на «упрощенку», нужно отразить в налоговом учете на дату перехода на УСН, т.е. на 1 января 2019 года.

- Порядок включения в расходы остаточной стоимости основных средств и НМА, «переводимых» с общей системы налогообложения на упрощенную, зависит от срока полезного использования такого имущества.

- В течение налогового периода указанные затраты необходимо относить на расходы равными долями за отчетные периоды – это стандартный формат учета при «упрощенке». Отражать их нужно на последнее число отчетного (налогового) периода в размере уплаченных сумм.

Таким образом, всем, кто запланировал переход на УСН с 1 января 2019 года, к 31 декабря года 2018 года нужно по максимуму избавиться от факторов, влияющих на переходный период на УСН, а именно:

- списать все неиспользованные материалы;

- продать товары;

- закрыть «дебиторку» и «кредиторку»;

- самое главное – не получать авансы от контрагентов,

иначе может возникнуть много ненужных проблем с НДС.

- Численность сотрудников – до 100 человек

На «упрощенку» можно перейти, если численность работников на 1 января 2019 года будет ниже 100 человек. Причем после перехода на УСН этот показатель надо соблюдать по итогам каждого квартала. - Доля других компаний – не более 25%

Компания вправе применять «упрощенку», если другие организации владеют не более 25 процентами ее уставного капитала. Причем уведомление о переходе на упрощенку можно подать, даже если условие не соблюдается. Главное, чтобы «физики» успели выкупить долю до конца 2018 года. - Разрешенный вид деятельности

Перевести на «упрощенку» можно не любой бизнес. Например, на упрощенку не вправе переходить страховщики, ломбарды, нотариусы и др. - Выручка – не больше 112,5 млн руб.

Доходы за 9 месяцев 2018 года (без НДС) – не превышают 112,5 млн руб. Под доходами в данном случае понимается сумма доходов от реализации и внереализационных доходов. Если компания или ИП совмещает УСН и ЕНВД, то лимит по выручке учитывается только по деятельности, которая облагается УСН. Если же ИП совмещает УСН и патентную систему, то лимит по выручке определяется как вся выручка, полученная по всем видам деятельности - и по патенту и по УСН. - Стоимость ОС – не больше 150 млн руб.

Остаточная стоимость амортизируемых основных средств на 1 октября 2018 года не должна превышать 150 млн руб. - Отсутствие филиалов

Применять упрощенку можно с обычными обособленными подразделениями и представительствами.

Наши специалисты помогут правильно сформировать налоговую базу для перехода на «упрощенку» и при необходимости внесут соответствующие корректировки в учет.

С 2021 года плательщики ЕНВД вынуждены применять другие системы налогообложения. Многие выбрали систему УСН «доходы минус расходы». Но в налоговом учёте могут возникнуть сложности с расходами, которые «начались», когда компания ещё применяла ЕВНД, а «закончились», когда она уже перешла на УСН. Расскажем, как быть с такими расходами в каждой из возможных ситуаций.

Расходы на товары

Чаще всего при переходе с ЕНВД на УСН могут возникнуть две ситуации.

- Товар оплачен поставщику в периоде применения ЕНВД, но реализован покупателю после перехода на УСН. В этом случае затраты на приобретение товара учитываются для целей УСН по мере реализации товара покупателю (п. 2.2 ст. 346.25 НК РФ; п. 8 Письма ФНС России от 20.11.2020 № СД-4-3/19053@).

- Товар реализован покупателю (или от покупателя получен аванс) в периоде применения ЕНВД, но поставщик получил оплату уже после перехода на УСН. В этом случае выручка от продажи товара не является для компании доходом, облагаемым УСН (п. 7 Письма ФНС России от 20.11.2020 № СД-4-3/19053@). А раз нет дохода от реализации, то и деньги за товар, перечисленные поставщику после перехода на УСН, не должны признаваться в составе налоговых расходов.

Пример учёта расходов на товары

Компания «Реал» закупает у поставщиков компьютерную технику и продаёт юридическим лицам. В периоде применения ЕНВД «Реал» получил от компании «Ручеёк» аванс 100 000 рублей за 10 мониторов и уплатил поставщику 150 000 рублей за 20 мониторов.

После перехода на УСН компания «Реал» реализовала компании «Ручеек» оплаченные авансом 10 мониторов, а оставшиеся 10 продала компании «Монумент» за 100 000 руб.

В составе налоговых доходов для целей УСН компания «Реал» признает:

- оплату от компании «Монумент» в размере 100 000 руб. на дату её получения;

- расходы на оплату мониторов, проданных компании «Монумент», — 75 000 руб. (150 000 руб. / 20 единиц * 10 единиц).

Оставшиеся расходы на оплату товара, проданного компании «Ручеёк» (75 000 руб. = 150 000 руб. – 75 000 руб.) не учитываются для целей УСН, так как не учитывается для целей УСН и выручка от продажи товара «Ручейку».

Материальные расходы

В периоде применения ЕНВД компания закупила сырьё и материалы. Учесть эти затраты в составе налоговых расходов для целей УСН, по нашему мнению, можно в двух случаях:

- сырьё и материалы оплачены в периоде применения ЕНВД, но списаны в производство после перехода на УСН (п. 1 ст. 4 Федерального закона от 23.11.2020 № 373-ФЗ);

- сырье и материалы куплены и списаны в производство в периоде применения ЕНВД, но оплачены после перехода на УСН (пп. 1 п. 2 ст. 346.17 НК РФ). Но в этом случае может возникнуть спор с проверяющими, так как данная ситуация схожа с учётом расходов на зарплату (см. ниже).

Расходы на зарплату, страховые взносы, проценты по займам и кредитам

Компания перешла с ЕНВД на УСН и уже в периоде применения УСН выплатила сотрудникам зарплату за период, когда применялся ЕНВД. Можно ли учитывать эту зарплату в составе расходов для целей УСН? Минфин против (п. 4 Письма Минфина РФ от 29.10.2009 № 03-11-06/3/257).

Полагаем, что такой же подход будет применяться и к процентам по займам и кредитам. Поэтому опасно учитывать в составе расходов для целей УСН проценты, если кредитор начислил их за период применения ЕНВД, но вы уплатили уже после перехода на УСН.

А вот со страховыми взносами всё однозначно. Если работник был занят в деятельности, облагаемой ЕНВД, и взносы с его зарплаты уплачены после 01.01.2021, то на эту сумму уменьшается налог за последний период применения ЕНВД (п. 2 ст. 4 Федерального закона от 23.11.2020 № 373-ФЗ). А значит, в составе расходов для целей УСН эти взносы не учитываются. То же касается страховых взносов в фиксированном размере, которые ИП уплатил за себя.

Расходы на основные средства

При переходе с ЕНВД на УСН можно учесть в составе расходов остаточную стоимость основных средств по состоянию на 01.01.2021 (п. 2.1 ст. 346.25 НК РФ; п. 9 Письма ФНС России от 20.11.2020 № СД-4-3/19053@). Но при условии, что это основное средство оплачено и используется в облагаемой УСН деятельности (п. 4 ст. 346.16, п. 2 ст. 346.17 НК РФ).

Остаточная стоимость таких основных средств включается в состав расходов равными долями за отчётные периоды (пп. 3 п. 3 ст. 346.16 НК РФ) в зависимости от срока полезного использования:

| Срок полезного использования ОС и НМА | За какой период включить стоимость в состав расходов |

|---|---|

| ≤ 3 лет | В течение первого календарного года применения УСН |

| 3–15 лет | 1-й календарный год применения УСН — 50 % стоимости; 2-й год — 30 % стоимости; 3-й год — 20 % стоимости |

| > 15 лет | В течение первых 10 лет применения УСН |

Автор — Илья Антоненко, аттестованный аудитор

Подготовила редактор Мария Скобелева

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

«Клерк» Рубрика УСН

Для принятия решения о переходе с ОСНО на УСН нужно учесть ряд особенностей, а именно — что будет с НДС, доходами и ОС, когда можно перейти на «упрощенку» и к каким расходам готовиться, — обо всем этом и пойдет речь в статье.

Когда можно перейти с ОСНО на УСН

Перейти с основной системы налогообложения (ОСНО) на упрощенную (УСН) можно исключительно с начала года. Сменить режим может как организация, так и индивидуальный предприниматель. Правда, в отношении ИП есть специфика, которой мы коснемся ниже.

Если речь идет о вновь созданных организациях или ИП, то, поскольку ОСНО применяется по умолчанию, о своем решении вместо основной системы использовать «упрощенку» предприниматель или компания должны уведомить налоговую не позднее 30 дней после постановки на учет в ИФНС — п. 2 ст. 346.13 НК РФ. Причем налогоплательщик будет признан пользователем УСН с момента постановки на налоговый учет.

Есть несколько особенностей при заполнении формы уведомления индивидуальным предпринимателем:

- поле КПП заполнять не надо, в нем ставятся прочерки;

- Ф.И.О. указывается полностью;

- сведения о доходах и о стоимости ОС указывать не нужно. Их заполняют только организации (п. 1 ст. 346.13 НК РФ). В этих полях ставятся прочерки.

Кроме сроков перехода на УСН, необходимо соблюсти и условия применения спецрежима.

1. Доходы за 2021 год не должны превышать 200 млн рублей (п. 4 ст. 346.13 НК РФ). Если же доходы останутся в пределах от 150 до 200 млн рублей, УСН-налог нужно будет платить по повышенным ставкам: при объекте «доходы» — по ставке 8% вместо 6, при объекте «доходы минус расходы» — по ставке 20% вместо 15 (ст. 346.20 НК РФ).

Для перехода на «упрощенку» с 2022 года доходы за 9 месяцев 2021 года не должны превышать 116,1 млн рублей. Это сумма, указанная в п. 2 ст. 346.12 (112,5 млн рублей) с учетом коэффициента-дефлятора (1,032), установленного Приказом Минэкономразвития рФ от 30.10.2020 № 720.

На текущий, 2021 год индексация не предусмотрена. Дело в том, что нормы лимита 200 млн рублей вступили в силу с 01.01.2021, а согласно п. 2 ст. 346.12 НК РФ индексируют их не позднее 31 декабря текущего года на коэффициент-дефлятор, установленный на будущий год. Лимит 200 млн рублей на 31.12.2020 еще не действовал, поскольку его нормы вступили в силу с 1.01.2021 (письмо Минфина РФ от 27.01.2021 № 03-11-06/2/4855).

Ограничение по доходам действует только для организаций (п. 2 ст. 346.12 НК РФ). ИП соблюдать его именно для перехода не нужно. Однако для последующего применения «упрощенки» это ограничение должно выполняться наряду с иными (п. 4 ст. 346.13 НК РФ).

2. Остаточная стоимость ОС не должна превышать 150 млн рублей — пп. 16 п. 3 ст. 346.12 НК РФ. В отношении ИП ограничения данной нормой не установлены.

3. Средняя численность персонала не должна быть более 130 человек — п. 4 ст. 346.13 НК РФ. Причем если количество наемных работников окажется в пределах от 100 до 130 человек, налог придется уплачивать по повышенным ставкам, указанным в ст. 346.20 НК РФ.

4. Максимальная доля участия других организаций в уставном капитале юрлица не может быть более 25% — пп. 14 п. 3 ст. 346.12 НК РФ.

5. Отсутствие у организации филиалов — пп. 1 п. 3 ст. 346.12 НК РФ.

УСН нельзя применять бюджетным и казенным учреждениям, банкам, ломбардам и некоторым другим организациям.

Расходы при переходе с ОСНО на УСН

Трудности с учетом расходов при переходе на УСН могут возникнуть лишь в случае выбора налогоплательщиком объекта «Доходы минус расходы». Дело в том, что при переходе на «упрощенку» с объектом «Доходы», учесть «переходные» расходы не получится (п. 1 ст. 346.18 НК РФ). В этом случае УСН-налог нужно исчислять только с доходов.

Особенности при учете «переходных» расходов заключаются в следующем.

1. В расходы на УСН можно включить затраты, фактически оплаченные, но не учтенные в период применения ОСНО (пп. 4 п. 1 ст. 346.25 НК РФ). Это расходы, подтверждающие документы, по которым получены уже после перехода. В этом случае учесть расходы при исчислении УСН-налога можно будет по дате получения документов. Включить в расходы, учитываемые при расчете УСН-налога, можно только те затраты, которые не учтены в период применения ОСН (пп. 4 п. 1 ст. 346.25 НК РФ).

Кроме того, учесть на УСН можно не все расходы, а лишь те, которые приведены в закрытом перечне в п. 1 ст. 346.16 НК РФ. Согласно пункту 2 ст. 346.17, пп. 4 п. 1 ст. 346.25 НК РФ, признать расходы при исчислении УСН-налога нужно на дату, установленную для учета конкретного вида затрат на «упрощенке».

Примеры учета некоторых видов расходов для расчета УСН-налога приведены в таблице.

Вид расхода

Основание

2. В расходы на УСН нельзя включить затраты, учтенные при расчете базы по налогу на прибыль в период применения ОСНО, но фактически оплаченные после перехода на УСН. В такой ситуации, согласно пп. 5 п. 1 ст. 346.25 НК РФ, учет расходов еще и при расчете упрощенного УСН-налога запрещен.

Особенности перехода с ОСНО на УСН

Особенностью перехода с ОСНО на УСН является специальный порядок формирования переходной налоговой базы по УСН-налогу. Он приведен в статье 346.25 НК РФ и касается учета:

- доходов и расходов. Их учет регламентируется пунктом 1 ст. 346.25 НК. Особый порядок их учета в переходный период действует только для организаций, применяющих метод начисления по налогу на прибыль. Для организаций, использовавших кассовый метод по налогу на прибыль, «переходящих» доходов и расходов не будет;

- ОС. Правила их учета приведены в пп. 2.1, 4 ст. 346.25 НК РФ;

- НДС. Порядок учета налога описан в п. 5 ст. 346.25 НК РФ.

Алгоритм перехода с ОСН на УСН следующий:

1) до 31 декабря уведомить ИФНС о переходе на УСН;

2) восстановить НДС на 31 декабря. По остаткам МПЗ и авансам выданным — полностью, по ОС и НМА — пропорционально остаточной стоимости;

3) восстановленный НДС включить в расходы по налогу на прибыль, а НДС с уплаченных авансов отнести на расчеты с поставщиками (ст. 170 НК РФ);

4) на 1 января учесть в доходах незакрытые авансы, за вычетом исчисленного с них НДС;

5) на 1 января учесть в расходах оплаченную стоимость сырья, материалов, незавершенного производства и готовой продукции. Стоимость товаров списать на УСН только при продаже;

6) рассчитать остаточную стоимость ОС до смены режима на 31 декабря. Эту сумму потребуется указать в уведомлении о переходе.

НДС в переходный период с ОСНО на УСН

Компании, применяющие УСН, не платят НДС (п. 2 ст. 346.11 НК РФ). Поэтому, согласно пп. 3 п. 2 и пп. 2 п. 3 ст. 170 НК РФ, для перехода с ОСНО на «упрощенку» потребуется восстановить принятый к вычету «входной» НДС.

Сделать это нужно:

- по тем приобретениям, которые будут использованы после смены режима;

- по перечисленным авансам, поставка по которым произойдет после перехода на УСН;

- по авансам, полученным в период применения ОСНО, НДС можно принять к вычету. Это касается случаев, когда предоплаченные товары (работы, услуги) и имущественные права приобретены и использовались в облагаемой НДС деятельности до перехода на УСН, если соблюдались все условия для вычета (п. 2 ст. 171 НК РФ);

- поставка осуществится после перехода на УСН (п. 5 ст. 346.25 НК РФ).

НДС принимается к вычету в IV квартале перед переходом на «упрощенку». При этом необходимо проверить наличие документов, подтверждающих возврат контрагентам сумм НДС (п. 5 ст. 346.25 НК РФ).

Потребуется оформить допсоглашения к договорам, в которых нужно указать:

- измененную стоимость поставки (без НДС);

- причину изменения цены (переход на УСН);

- порядок возврата НДС (деньгами, взаимозачетом).

Порядок восстановления НДС при переходе на УСН, согласно пп. 2 п. 3 ст. 170 НК РФ, зависит от того, какой НДС восстанавливается. Зависимость приведена в таблице.

Пропорционально остаточной стоимости объекта:

НДС = НДС, принятый к вычету по объекту х остаточная (балансовая) стоимость объекта без учета переоценки по данным бухучета / первоначальная стоимость объекта.

Аналогичный порядок применяется и в отношении недвижимости. Специальные правила восстановления по ст. 171.1 НК РФ в данном случае не применяются (письмо Минфина РФ от 12.01.2017 № 03-07-11/536).

Восстановленный НДС включается в прочие расходы по налогу на прибыль за предшествующий переходу год

В полном размере.

Восстановленный НДС можно включить в прочие расходы при расчете налога на прибыль за год, предшествующий переходу на «упрощенку»

В полном размере.

Дело в том, что обязанность по восстановлению НДС с аванса возникает, когда принимаются к вычету НДС по поставке товаров (работ, услуг, имущественных прав) (пп. 3 п. 3 ст. 170 НК РФ).

Если же поставка произойдет уже на УСН, заявить вычет по ней будет невозможно, так как пользователи «упрощенки» НДС не платят. Поэтому до перехода на УСН нужно восстановить принятый к вычету налог с аванса, а «входной» НДС со стоимости поставки учитывать уже по правилам УСН.

Если при уплате аванса ясно, что отгрузка осуществится уже в период УСН, НДС с аванса к вычету можно не заявлять. В этом случае его не придется восстанавливать

Восстановить НДС нужно в IV квартале года, предшествующего переходу на УСН (пп. 2 п. 3 ст. 170 НК РФ).

Восстановленный налог включается в расходы по налогу на прибыль в период применения ОСНО, а НДС с перечисленных авансов относится на расчеты с поставщиками (ст. 170 НК РФ).

Доходы в переходный период с ОСНО на УСН

Правила учета доходов в переходный период с ОСНО на «упрощенку» установлены пунктом 1 ст. 346.25 НК РФ.

Они заключаются в следующем:

1) в доходы на УСН включаются платежи, которые фактически получены еще при ОСН, но поставка товаров, работ и услуг по которым произойдет уже после перехода на УСН. Их учет в доходах производится без НДС на 1 января года, с которого применяется «упрощенка» (п. 1 ст. 346.13, пп. 1 п. 1 ст. 346.25 НК РФ);

2) в доходы на УСН, согласно пп. 3 п. 1 ст. 346.25 НК РФ, письму Минфина РФ от 26.04.2019 № 03-11-11/30835, не включаются:

- авансы, возвращенные после перехода на УСН;

- денежные средства, учтенные в доходах по методу начисления при расчете налога на прибыль в период применения ОСНО, но фактически полученные в период применения УСН. Например, «дебиторка», которая образовалась до, а погашена после перехода на УСН.

Основные средства при переходе с ОСНО на УСН

Учесть в расходах ОС при переходе с ОСНО на УСН можно, только когда соблюдаются следующие условия (п. 3 ст. 346.16, пп. 4 п. 2 ст. 346.17, пп. 2, 8 ст. 346.18 НК РФ):

- применяется УСН с объектом «Доходы минус расходы»;

- право собственности на ОС появилось у налогоплательщика до его перехода на «упрощенку». Если же ОС приобретены уже после перехода на УСН, расходы на него учитываются по другим правилам;

- оплата за основные средства произведена — причем неважно, до перехода на УСН или уже после;

- ОС введены в эксплуатацию;

- ОС используются в деятельности, облагаемой в рамках «упрощенки». Если это происходит в деятельности на разных режимах, для корректного учета расходов потребуется ведение раздельного учета.

Если ОС приобретены до перехода на «упрощенку», в расходах на УСН можно списать их остаточную стоимость, сформировавшуюся до момента перехода.

Согласно подпункту 2.1, 4 ст. 346.25 НК РФ, остаточная стоимость ОС определяется как разница между стоимостью приобретения, сооружения или изготовления ОС (первоначальной стоимостью) и амортизацией ОС, начисляемой по правилам гл. 25 НК РФ за время применения ОСН.

При использовании амортизационной премии, следуя письму Минфина РФ от 13.09.2006 № 03-11-04/2/192, для расчета остаточной стоимости ОС необходимо из цены приобретения, сооружения или изготовления ОС (первоначальной стоимости) вычесть амортизационную премию и начисленную амортизацию.

В остаточную стоимость не включается НДС, принятый к вычету со стоимости ОС. Согласно подпункту 2 п. 3 ст. 170 НК РФ, необходимо НДС восстановить в последнем квартале года, предшествовавшего переходу на «упрощенку».

Если ОС оплачены после перехода на УСН, но до перехода часть расходов уже успели учесть по налогу на прибыль, стоимость ОС, которую можно учесть на УСН, рассчитывается по правилам пп. 5 п. 1 ст. 346.25 НК РФ. То есть из оплаченных затрат на ОС нужно вычесть расходы, учтенные на ОСН.

В графе 8 раздела II книги учета доходов и расходов (КУДИР) по УСН можно будет отразить остаточную стоимость ОС после выполнения всех условий для учета расходов (п. 3.12 порядка заполнения КУДИР, утвержденного Приказом Минфина РФ от 22.10.2012 № 135н).

Порядок признания расходов на ОС, приобретенные до перехода на УСН, зависит от срока их полезного использования (СПИ) (пп. 3 п. 3 ст. 346.16, пп. 4 п. 2 ст. 346.17 НК РФ).

Эта зависимость приведена в следующей таблице.

Остаточная стоимость ОС списывается в размере:

— 50 процентов — в течение первого года применения УСН;

— 30 процентов — в течение второго года;

— 20 процентов — в течение третьего года

СПИ определяется исходя из принадлежности ОС к амортизационной группе. То есть фактический и оставшийся сроки до конца СПИ основных средств значения не имеют. Это следует из пункта 3 ст. 346.16, п. 1 ст. 258 НК РФ, классификации ОС, утвержденных Постановлением Правительства РФ от 01.01.2002 № 1.

Если ОС оплачены после перехода на УСН, признать расходы можно за те отчетные периоды, которые будут завершены после оплаты, то есть когда будут исполнены все условия для признания расходов.

Допустим, до перехода на «упрощенку» приобретены и введены в эксплуатацию ОС с СПИ 5 лет. Оплата ОС произведена в II квартале года, в котором осуществлен переход на УСН. В данном случае в первый год применения УСН нужно списать 50 процентов их стоимости тремя равными частями:

- 30 июня;

- 30 сентября;

- 31 декабря.

Таким образом, особенность учета ОС на УСН заключается в том, что упрощенец не вправе амортизировать ОС. Он может только постепенно списывать их остаточную стоимость в зависимости от срока полезного использования.

Читайте также: