Расходы усн вывоз снега

Опубликовано: 16.05.2024

Департамент налоговой и таможенно-тарифной политики по вопросу применения упрощенной системы налогообложения сообщает следующее.

В соответствии с подпунктом 2 пункта 2 статьи 18 Налогового кодекса РФ (далее - Кодекс) упрощенная система налогообложения является специальным налоговым режимом.

Согласно пункту 2 статьи 346.11 Кодекса применение упрощенной системы налогообложения организациями предусматривает их освобождение от обязанности по уплате налога на прибыль организаций (за исключением налога, уплачиваемого с доходов, облагаемых по налоговым ставкам, предусмотренным п. 3 и 4 ст. 284 Кодекса), налога на имущество организаций. Организации, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с Кодексом при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, а также налога на добавленную стоимость, уплачиваемого в соответствии со статьей 174.1 Кодекса.

Переход на применение упрощенной системы налогообложения осуществляется в добровольном порядке.

Для налогоплательщиков, применяющих упрощенную систему налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов, налоговая ставка установлена в размере 15 процентов. При этом законами субъектов Российской Федерации могут быть установлены дифференцированные налоговые ставки в пределах от 5 до 15 процентов в зависимости от категорий налогоплательщиков.

В связи с этим, для налогоплательщиков, применяющих упрощенную систему налогообложения, пунктом 1 статьи 346.16 Кодекса установлен ограниченный перечень расходов, на которые налогоплательщик может уменьшать полученные доходы при определении объекта налогообложения.

Расходы по уборке территорий и кровли домов от снега и наледи в вышеуказанный перечень расходов не включены.

Исходя из этого, налогоплательщики, применяющие упрощенную систему налогообложения и выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, не вправе учитывать вышеназванные расходы в составе расходов при определении налоговой базы по данному налогу.

Одновременно с этим сообщаем, что согласно пункту 1 статьи 104 Конституции РФ право законодательной инициативы принадлежит Президенту Российской Федерации, Совету Федерации, членам Совета Федерации, депутатам Государственной Думы, Правительству РФ, законодательным (представительным) органам субъектов Российской Федерации. Право законодательной инициативы принадлежит также Конституционному Суду РФ, Верховному Суду РФ и Высшему Арбитражному Суду РФ по вопросам их ведения.

УСН: расходы по уборке территорий

Плательщикам, применяющим систему налогообложения в виде УСН с объектом «доходы минус расходы», нельзя уменьшать базу на затраты по уборке территорий и снега, поскольку такие расходы не поименованы в перечне учитываемых при налогообложении затрат. Даже несмотря на то, что указанные затраты необходимы для осуществления предпринимательской деятельности, обоснованы и документально подтверждены. Все очень просто: перечень обязательных расходов закрыт, и затраты на уборку в него не входят, значит, учитывать их нет оснований.

В частности, расходы на оплату услуг сторонних организаций по уборке и вывозу снега, чистке крыш, бассейна, столовой, а также расходы, связанные с работами по территориальному благоустройству, при определении объекта налогообложения, не учитываются (письма Минфина России от 19.10.2010 № 03-11-06/2/157, от 22.10.2010 № 03-11-06/2/163, от 24.09.2010 № 03-11-06/2/152).

Таково мнение контролирующих органов, а вот представители судебных инстанций более благосклонны к налогоплательщикам.

В постановлении ФАС Западно-Сибирского округа от 03.02.2010 № А46-13159/2009

рассматривается дело, в котором налоговые инспекторы не принимали расходы по оплате услуг уборки снега и вывоза мусора. Суд апелляционной инстанции пришел к выводу, что расходы предпринимателя по оплате услуг сторонних организаций, связаны с его производственной деятельностью и как материальные затраты производственного характера подлежат отнесению в расходы. То обстоятельство, что территория, на которой осуществлялась уборка и вывоз снега, предоставляется предпринимателем в аренду, не исключает производственного характера этих работ. Более того, факт выполнения работ контрагентами и их оплата предпринимателем в полном объеме подтвержден актами, счетами, платежными поручениями.

Дополнительные основания для уменьшения «налоговой» прибыли на затраты по уборке территорий появятся, если они будут произведены в силу санитарных требований.

В постановлении ФАС Московского округа от 09.07.2008 № КА-А40/5816-08 фирма посчитала расходы по уборке территории экономически необоснованными и неподтвержденными. Дело в том, что она занималась мелкорозничной выездной торговлей, которая осуществлялась на основании сертификата соответствия.

Деятельность по установке данных временных объектов мелкорозничной торговли была направлена на получение дохода, учитываемого при определении налоговой базы по налогу на прибыль.

Затраты по уборке территорий по адресам, где были установлены автомобильные лавки, отвечают требованиям обоснованности и направленности на деятельность, приносящую доход, так как вызваны санитарно-эпидемиологическими требованиями к организациям торговли. Ведь согласно этим требованиям, территория организации торговли и прилежащей к ней по периметру благоустраивается и содержится в чистоте.

Следовательно, уборка территории, на которой осуществляется торговля продукцией, должна проводиться плательщиком в обязательном порядке вне зависимости от того, закреплена ли данная обязанность в договоре аренды.

Минфин России запрещает учитывать расходы на уборку и вывоз снега при расчете «упрощенного» налога. Судьи же утверждают, что такие затраты являются материальными, а поэтому могут быть учтены в налоговой базе.

Укомпаний снова возникают традиционные «зимние» расходы на уборку и вывоз снега, реагенты, противогололедные наклейки, настилы и прочее. Можно ли учитывать такие затраты при расчете «упрощенного» налога?

Нередко, согласно договору аренды зданий, фирма обязана содержать их в технической исправности, предупреждать аварийные состояния. В зимнее время необходимо счищать с крыш снег, сбивать наледь, убирать и вывозить снег с прилегающей территории для обеспечения доступа машин и прохода пешеходов к зданиям. Как правило, уборку и вывоз снега производит сторонняя организация по договору. Перечень расходов, которые фирма на УСН с объектом «доходы минус расходы» учитывает при расчете базы по «упрощенному», является закрытым 1 . Поэтому Минфин России утверждает, что затраты на оплату услуг сторонней организации по уборке и вывозу снега с прилегающей территории в налоговой базе не учитывают 2 .

Арбитры на стороне «упрощенцев». Так, была рассмотрена ситуация, 3 в которой инспекция полагала, что индивидуальным предпринимателем на УСН нарушены положения статьи 346.16 Налогового кодекса при отнесении в расходы затрат, связанных с оплатой услуг по уборке снега. При этом налоговики ссылались на то, что эти затраты не предусмотрены перечнем материальных расходов, а также перечнем расходов, учитываемых при расчете «упрощенного» налога 4 . Суд, в свою очередь, напомнил, что при расчете данного налога учитывают, в частности, материальные расходы 5 . Одним из видов таких расходов являются затраты на приобретение работ и услуг производственного характера, выполняемых сторонними организациями или индивидуальными предпринимателями 6 . Таким образом, арбитры пришли к выводу, что расходы по оплате услуг сторонних организаций связаны с производственной деятельностью. Их как материальные затраты производственного характера относят в расходы. При этом факт выполнения работ контрагентами и их оплата в полном объеме были подтверждены актами, счетами, платежными поручениями.

Как видим, Минфин России запрещает «упрощенцам» учитывать «зимние» расходы при расчете налога на УСН. Суды же, наоборот, утверждают, что такие затраты являются материальными, а значит, могут быть учтены при расчете «упрощенного» налога. Фирма на УСН может придерживаться безрискового способа, предложенного финансовым ведомством. Также она может рискнуть и учесть указанные расходы при расчете налоговой базы. При этом, чтобы максимально обезопасить себя от претензий инспекторов, рекомендуем создать внутренние документы (например, приказ директора) с обоснованием понесенных «зимних» расходов. Подобным обоснованием могут быть условия договора аренды, в соответствии с которыми фирма должна содержать здания в технической исправности и предупреждать аварийные состояния. Также обоснованием расходов на уборку снега, реагенты, противогололедные наклейки и настилы может быть забота фирмы о безопасности сотрудников и клиентов.

Бухгалтеру нужно помнить, что все расходы должны быть документально подтверждены. Поэтому у него в наличии должны быть акты выполненных работ по уборке и вывозу снега, товарные накладные на приобретение наклеек, настилов и реагентов. В таком случае фирма на УСН сможет учесть рассматриваемые «зимние» затраты при расчете «упрощенного» налога в составе материальных расходов. Однако претензии налоговиков в связи со сложившейся позицией Минфина России не исключены.

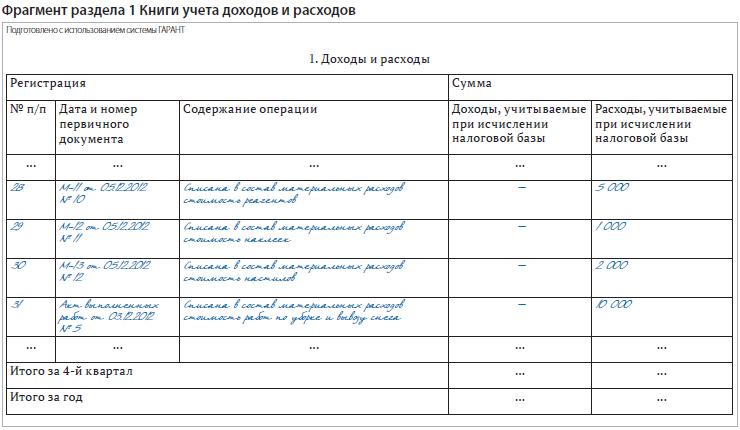

Фирма на УСН для своей деятельности арендует здание. В декабре она понесла расходы на оплату услуг по уборке и вывозу снега (10 000 руб.), а также приобрела реагенты (5000 руб.), наклейки (1000 руб.) и настилы (2000 руб.). Акты выполненных работ и товарные накладные у фирмы есть. Все расходы оплачены. Кроме того, директор издал приказ о том, что фирма вынуждена понести и оплатить эти «зимние» расходы, а также отразить их в учете в составе материальных расходов 7 . Ведь условиями договора аренды прямо предусмотрено, что фирма должна содержать здания в технической исправности и предупреждать аварийные состояния. Обоснованием приобретения реагентов, противогололедных наклеек и настилов в документе была указана забота фирмы о безопасности сотрудников и клиентов.

Фирма ведет бухгалтерский учет в полном объеме. Работы по уборке и вывозу снега, выполненные сторонней фирмой, непосредственно связаны с содержанием офисного здания. Их стоимость (с учетом НДС) признается в составе расходов по обычным видам деятельности на дату подписания акта выполненных работ 8 .

ДЕБЕТ 26 КРЕДИТ 60

– 10 000 руб. — стоимость работ по уборке и вывозу снега отражена в составе расходов по обычным видам деятельности;

ДЕБЕТ 60 КРЕДИТ 51

– 10 000 руб. — работы по уборке и вывозу снега оплачены.

Приобретенные реагенты, наклейки и настилы фирма учитывает в составе материалов 9 , а при отпуске в использование — в составе расходов по обычным видам деятельности 10 .

ДЕБЕТ10 КРЕДИТ 60

– 8000 руб. (5000 + 2000 + 1000) руб. — приобретены реагенты, настилы и наклейки;

ДЕБЕТ 60 КРЕДИТ 51

– 8000 руб. — оплачены реагенты, настилы и наклейки;

ДЕБЕТ 26 КРЕДИТ 10

– 8000 руб. — реагенты, настилы и наклейки отпущены в использование.

Отметим, если бы фирма решила не рисковать, то есть не учитывать рассматриваемые расходы при расчете «упрощенного» налога, она не отразила бы эти затраты в книге учета доходов и расходов.

Постановление ФАС Западно-Сибирского округа от 03.02.2010 г. по делу № А46-13159/2009

расходы предпринимателя по оплате услуг, , связаны с его производственной деятельностью и как материальные расходы производственного характера подлежат отнесению на расходы при определении налоговой базы по единому налогу по УСН, кроме того, то обстоятельство, что территория базы, на которой осуществлялась уборка и вывоз снега, предоставляется предпринимателем в аренду, не исключает производственного характера этих работ.

Чтобы максимально обезопасить себя от претензий налоговиков, необходимо создать внутренние документы (например, приказ директора) с обоснованием понесенных «зимних» расходов

Можно ли включить в расчет «зимние» расходы?

Напрямую затраты, связанные с уборкой и вывозом снега, не предусмотрены статьей 346.16 Налогового кодекса, поэтому их отнесение в состав расходов, учитываемых при расчете «упрощенного» налога, вызовет претензии инспекторов. Данное положение не касается случаев, когда работы по очистке территории выполнены собственными силами. Так, затраты на покупку реагентов, настилов и прочего включают в состав расходов в качестве материальных затрат. Приобретенную спецтехнику, которая относится к основным средствам, списывают в расходы через амортизацию. Своим сотрудникам, выполняющим работы по уборке и вывозу снега, зарплату начисляют в общем порядке.

Также минимальны риски предъявления претензий к «упрощенцам», для которых приобретаемые снегоуборочные работы являются составной частью оказываемой ими конечной услуги (когда без этих работ невозможна реализация собственной услуги или ведение собственного вида деятельности (подп. 6 п. 1 ст. 254 НК РФ)). В частности, к таким фирмам относятся те, чей вид деятельности связан с оказанием услуг по уборке территорий, управляющие компании, обязанные содержать в порядке придомовые территории и т. п.

Остальным фирмам на УСН, скорее всего, придется отстаивать свою позицию в суде, уповая, что судьи сочтут такие затраты материальными расходами производственного характера, которые могут быть учтены при расчете «упрощенного» налога. При этом следует учесть, что на судебные тяжбы можно потратить больше денег, чем на очистку территории.

Сноски:

1 п. 1 ст. 346.16 НК РФ

2 письма Минфина России от 20.02.2012 № 03-11-06/2/27, от 22.10.2010 № 03-11-06/2/163, от 19.10.2010 № 03-11-06/2/157, от 24.09.2010 № 03-11-06/2/152

3 пост. ФАС ЗСО от 03.02.2010 № А46-13159/2009

4 ст. 254 НК РФ, п.1 ст. 346.16 НК РФ

5 подп. 5 п. 1, п. 2 ст. 346.16 НК РФ, ст. 254 НК РФ

6 подп. 6 п. 1 ст. 254 НК РФ

7 подп. 2, 6 п. 1 ст. 254 НК РФ

8 пп. 5, 8, 16, 18 ПБУ 10/99, утв. приказом Минфина России от 06.05.1999 № 33н (далее — ПБУ 10/99)

9 п. 5 ПБУ 5/01, утв. приказом Минфина России от 09.06.2001 № 44н

10 пп. 5, 8, 16, 18 ПБУ 10/99

Напряженный график не позволяет посещать мероприятия по повышению квалификации?

Консультация предоставлена 10.06.2016 года

Товарищество собственников жилья находится на упрощенной системе налогообложения с объектом налогообложения "доходы минус расходы".

Можно ли учесть в расходах сброс с кровли, уборку и вывоз снега с территории жилого дома, если в смете указанные расходы составляют 10% от всех затрат по содержанию общего имущества (в НК РФ данный расход не поименован)?

Рассмотрев вопрос, мы пришли к следующему выводу:

Затраты товарищества собственников жилья на расходы на сброс с кровли, уборку и вывоз снега с территории жилого дома, заявленные в смете доходов и расходов ТСЖ, не могут быть учтены при определении налоговой базы по налогу, уплачиваемому при применении УСН.

Обоснование вывода:

Согласно пп. 4 п. 3 ст. 50 ГК РФ юридические лица, являющиеся некоммерческими организациями, могут создаваться, в частности, в форме товариществ собственников недвижимости, к которым относятся в том числе товарищества собственников жилья (далее также - ТСЖ, товарищество) (смотрите также письмо ФНС России от 27.03.2015 N СА-17-14/33).

Исходя из совокупности норм п. 2 части 2, части 4 ст. 136 и части 1 ст. 135 ЖК РФ товариществом признается некоммерческая организация, объединение собственников помещений в многоквартирном доме для совместного управления общим имуществом в многоквартирном доме либо в случаях, указанных в части 2 ст. 136 ЖК РФ, имуществом собственников помещений в нескольких многоквартирных домах или имуществом собственников нескольких жилых домов, обеспечения владения, пользования и в установленных законодательством пределах распоряжения общим имуществом в многоквартирном доме либо совместного использования имущества, находящегося в собственности собственников помещений в нескольких многоквартирных домах, или имущества, принадлежащего собственникам нескольких жилых домов, осуществления деятельности по созданию, содержанию, сохранению и приращению такого имущества, предоставления коммунальных услуг лицам, пользующимся в соответствии с ЖК РФ помещениями в данных многоквартирных домах или данными жилыми домами, а также для осуществления иной деятельности, направленной на достижение целей управления многоквартирными домами либо на совместное использование имущества, принадлежащего собственникам помещений в нескольких многоквартирных домах, или имущества собственников нескольких жилых домов.

Законодательство предоставляет ТСЖ право определять смету доходов и расходов на год и устанавливать на ее основе размеры платежей и взносов для каждого собственника (п. 2 части 1 ст. 137, п. 3 части 1 ст. 137 ЖК РФ).

Функционирование работы ТСЖ обеспечивается поступлениями денежных средств от собственников помещений в многоквартирном доме, а поступающие денежные средства являются целевыми, расходование которых осуществляется исключительно по смете доходов и расходов на соответствующий год (смотрите, например, постановление Тринадцатого арбитражного апелляционного суда от 02.09.2015 N 13АП-17515/15).

ТСЖ вправе определять, помимо расходов на содержание и ремонт общего имущества в многоквартирном доме и затрат на капитальный ремонт и реконструкцию многоквартирного дома, специальных взносов и отчислений в резервный фонд, также расходы на другие установленные настоящей главой и уставом товарищества цели (п. 2 части 1 ст. 137 ЖК РФ). Таким образом, состав целевых расходов является открытым.

Согласно апелляционному определению СК по гражданским делам Санкт-Петербургского городского суда от 18.06.2015 по делу N 33-10465/2015 ТСЖ вправе устанавливать в смете определённые расходы, которые хотя отдельно не указаны в ст. 137 ЖК РФ, но могут иметь место, поскольку п. 2 части 1 ст. 137 ЖК РФ не носит исчерпывающий характер.

При этом ТСЖ также вправе устанавливать на основе принятой сметы доходов и расходов на год размеры платежей и взносов для каждого собственника помещения в многоквартирном доме в соответствии с его долей в праве общей собственности на общее имущество в многоквартирном доме (п. 3 части 1 ст. 137 ЖК РФ).

Таким образом, ТСЖ вправе осуществить указанные в вопросе расходы (на сброс с кровли, уборку и вывоз снега с территории жилого дома) на том основании, что данные расходы заявлены в смете доходов и расходов как расходы, направленные на достижение целей, определённых уставом ТСЖ.

В случае, если объектом налогообложения по налогу, уплачиваемому в связи с применением УСН (далее - Налог), являются доходы, уменьшенные на величину расходов, налоговая база определяется как денежное выражение доходов, уменьшенное на величину расходов (п.п. 1 и 2 ст. 346.18 НК РФ).

Согласно п. 1 ст. 346.15 НК РФ при определении объекта налогообложения по Налогу учитываются доходы, определяемые в порядке, установленном п. 1 и 2 ст. 248 НК РФ. Доходы, не учитываемые при налогообложении, перечислены в п. 1.1 ст. 346.15 НК РФ. В частности, при определении объекта налогообложения по Налогу не учитываются: доходы, указанные в ст. 251 НК РФ.

Так, в силу пп. 14 п. 1 ст. 251 НК РФ при определении налоговой базы не учитываются доходы в виде имущества, полученного налогоплательщиком в рамках целевого финансирования.

Таким образом, средства собственников помещений в многоквартирных домах, поступающие на счета осуществляющих управление многоквартирными домами ТСЖ на финансирование расходов, указанных в вопросе, не учитываются при определении налоговой базы по Налогу.

При этом налогоплательщики, получившие средства целевого финансирования, обязаны вести раздельный учет доходов (расходов), полученных (произведенных) в рамках целевого финансирования. При отсутствии такого учета у налогоплательщика, получившего средства целевого финансирования, указанные средства рассматриваются как подлежащие налогообложению с даты их получения.

Поэтому и расходы, которые покрываются за счёт средств целевого финансирования, также не должны учитываться при налогообложении. Аналогичное мнение в схожей ситуации выражено Минфином России (смотрите письмо от 21.02.2014 N 03-11-06/2/7386).

Кроме того, согласно разъяснениям Минфина России, выраженным в письме от 25.05.2007 N 03-11-04/2/141, налогоплательщик, применяющий УСН с объектом в виде доходов, уменьшенных на величину расходов, и осуществляющий наряду с общественной (некоммерческой) деятельностью коммерческую деятельность, имеет право уменьшить полученные доходы (от коммерческой деятельности) только на расходы, непосредственно направленные для осуществления коммерческой деятельности.

В рассматриваемой ситуации указанные в вопросе расходы на сброс с кровли, уборку и вывоз снега с территории жилого дома заявлены в смете доходов и расходов ТСЖ, то есть данные расходы являются целевыми и по этой причине не относятся к коммерческой деятельности ТСЖ.

С учётом изложенного подобные затраты не вправе учитываться при определении налоговой базы по Налогу*(1).

*(1) Однако, если и допустить, что, во-первых, данные затраты не будут заявлены в смете, во-вторых, ТСЖ будет нести данные затраты в связи с осуществлением коммерческой деятельности, то они с большой долей вероятности не могли бы быть учтены на том основании, что подобные расходы не предусмотрены в закрытом перечне расходов, учитываемых при определении налоговой базы по УСН (п. 1 ст. 346.16 НК РФ) (исключением мог быть редкий случай признания таких затрат при определенных обстоятельствах в качестве расходов на основании пп. 5 п. 1 ст. 346.16, пп. 6 п. 1 ст. 254 НК РФ).

Эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

В осенне-зимний период к услугам УО добавляются вывоз и утилизация снега с придомовой территории многоквартирного дома. Читайте о том, разрешил ли ВС РФ управляющей организации взимать плату с собственников за такую услугу по факту на основании выставленных подрядчиком счетов, если решение утверждено на ОСС.

Собственники на ОСС утверждают размер платы за содержание и ремонт общего имущества

В одном из многоквартирных домов Ханты-Мансийска собственники помещений на общем собрании установили размер платы за содержание жилого помещения. Также они утвердили, что вывоз и утилизацию снега они будут оплачивать по факту за месяц на основании счетов, выставленных подрядной организацией, пропорционально площади занимаемого помещения.

Спустя несколько лет один из жителей дома обратился с жалобой в орган ГЖН, посчитав, что такие начисления за вывоз снега неправомерны. Ведомство провело внеплановую проверку и выдало управляющей домом организации предписание – сделать перерасчёт и вернуть потребителям выплаченные за 2018–2019 годы средства за вывоз снега.

ГЖИ посчитала, что плата за эту услугу сформирована с нарушением требований ч. 7 ст. 156 ЖК РФ без утверждения предложенной стоимости работ общим собранием собственников помещений. Управляющая организация подала иск в суд, считая, что требования надзорного ведомства незаконны (дело № А75-11192/2019).

Размер платы за услуги УО должен быть конкретным и обоснованным

Суд первой инстанции встал на сторону органа Госжилнадзора, сославшись, как и ведомство, на ч. 7 ст. 156 ЖК РФ. Размер платы за содержание жилого помещения в многоквартирном доме с УО определяется на общем собрании собственников помещений с учётом предложений такой организации и устанавливается на срок не менее чем один год. Собрание проводится в порядке, установленном ст. ст. 45–48 ЖК РФ.

Согласно п. 31 ПП РФ № 491, управляющая организация обязана представить собственникам предложение о размере платы за содержание жилого помещения в многоквартирном доме не позднее чем за 30 дней до дня проведения ОСС. В предложении УО должны содержаться расчёт (смета) и обоснование размера платы за содержание жилого помещения, а также детализация размера платы с расчётом годовой стоимости каждого вида работ и услуг, периодичности их выполнения. Указанный размер платы устанавливается одинаковым для всех собственников помещений.

Из содержания ч. 4 ст. 158 ЖК РФ следует, что, если собственники на ОСС не приняли решение о размере платы за содержание и ремонт жилого помещения, его утверждает орган местного самоуправления.

Судья, отказывая УО в её требованиях, отметил, что:

- услуги по вывозу и утилизации снега являются услугами по содержанию общего имущества жилого дома;

- размер данных услуг должен быть выражен в конкретной величине и утверждён собственниками;

- данная величина должна устанавливаться не исходя из занимаемой площади, а соразмерно доле в праве общей собственности на общее имущество в силу ст. 39 ЖК РФ.

Поскольку в спорном МКД плата за вывоз снега определена лишь как оплата «по факту» на основании «выставленных счетов подрядной организации», суд посчитал такой подход противоречащим законодательству, а требования органа ГЖН – правомерными.

Суд апелляционной инстанции утвердил правоту коллег, указав на то, что из содержания протокола ОСС не представляется возможным установить конкретный размер платы за оказание услуг по вывозу снега. Обозначенная в протоколе собрания формулировка обязывает собственников помещений в МКД платить за услуги по вывозу снега в неограниченном размере. Это нарушает права и законные интересы жителей дома.

ВС РФ утвердил право УО по решению ОСС начислять плату за вывоз снега отдельно по факту оказанных услуг

Управляющая организация обратилась в кассационный суд, который встал на сторону компании. Судья указал, что в соответствии с протоколом ОСС собственники приняли решение о размере платы за содержание жилого помещения, а также платы за работы по вывозу снега с придомовой территории в зимний период. Цена за это, как решили собственники, определяется по факту вывоза снега за месяц на основании счетов подрядной организации.

Отсутствие в решении ОСС конкретной стоимости работ по вывозу снега само по себе не является основанием для освобождения собственников помещений в МКД от возмещения таких расходов и не свидетельствует о невозможности взимания с них платы.

УО представила в суд документы, подтверждающие объём и стоимость оказанных услуг. Расходы распределялись между собственниками соразмерно их доле в праве общей собственности на общее имущество МКД. Доказательств того, что размер начисленной платы за вывоз снега в спорный период превысил размер установленного ОМС тарифа за данную услугу, нет.

Суды своими решениями полностью освободили собственников от оплаты фактически оказанных услуг, что противоречит требованиям ст. ст. 30, 39, 58 ЖК РФ. Кассационный суд указал, что предписание органа ГЖН в оспариваемой части не соответствует законодательству и нарушает права и законные интересы УО в сфере предпринимательской деятельности. Решения предыдущих инстанций были отменены, а иск управляющей организации полностью удовлетворён.

Орган Госжилнадзора обратился с жалобой в Верховный суд РФ, который отказался её рассматривать, подтвердив выводы кассационной инстанции. Отсутствие в решении, принятом ОСС, конкретной стоимости работ по вывозу снега само по себе не является основанием для освобождения собственников от возмещения расходов по содержанию придомовой территории и не свидетельствует о невозможности взимания с них указанной платы по правилам ч. 4 ст. 158 ЖК РФ.

На заметку

В судебной практике есть примеры, когда суды вставали на сторону органа ГЖН, считая незаконным взимание дополнительной платы за вывоз снега (дела № № А70-7114/2019, А70-12255/2019, А60-38940/2019). Но эти споры не разбирались в ВС РФ.

Описанное выше дело № А75-11192/2019 дошло до Верховного суда РФ в июне 2020 года: позиция суда о том, что управляющая организация по решению ОСС была вправе начислять плату за вывоз снега отдельно по факту выполненных подрядчиком работ, достаточно новая. Как она скажется на практике нижестоящих судов в дальнейшем, покажет время.

Важным обстоятельством дела являлось то, что плата за вывоз снега не была включена собственниками в размер платы за содержание жилого помещения, а согласована ими отдельно. В случае, если надзорные органы запретят УО таким образом начислять плату за услугу, то собственники будут освобождены от этой части трат на содержание общего имущества, что противоречит законодательству.

Уборка снега – это бизнес с минимальными вложениями и простым процессом организации. За сезон можно заработать 300 тыс. рублей, а при желании выйти на более крупные масштабы бизнеса.

Зимой многие города России сталкиваются с серьезной проблемой, с которой местные власти справляются не всегда, – уборкой снега. Обычно для дорожных и коммунальных служб снегопад становится неожиданностью, а выпавший снег – стихийным бедствием. Каждую зиму в новостях появляются репортажи про городские пробки, снежные заносы, непроходимые завалы на улицах и т.д. Несвоевременная уборка снега или полное ее отсутствие является актуальной проблемой для многих городов России. Но там, где обычный человек видит проблему, предприниматель может найти способ заработка.

В снежную зиму работы очень много. Бизнес по уборке снега может привести к получению быстрого и большого заработка. Главное, чтобы было желание и немного свободных средств.

Анализ рынка услуг по уборке и вывозу снега

Прежде чем разворачивать активные действия по организации бизнеса, следует оценить условия рынка. Сделать это достаточно просто: обратитесь к управляющим компаниям, предложите им сотрудничество; узнайте, сколько стоят услуги по уборке и вывозу снега вашем городе. В среднем, цена за вывоз снега составляет: 3000 рублей за работу погрузчика и 4000 рублей за вывоз одной машины снега (примерная стоимость вывоза 1 кубометра снега стоит 700 рублей).

Изучите предложения ваших конкурентов: например, на сайтах объявлений типа Авито. Учитывайте, что ваши услуги будут актуальны не только для муниципальных служб, но также для юридических и физических лиц. Зимой убирать снег приходится всем: на дорогах, возле своего офиса и рядом с домом. Так что заранее оцените перспективы работы в каждом направлении.

Сложности бизнеса по уборке снега:

Сезонность бизнеса. Услуги по уборке снега востребованы 3-5 месяцев в году. Многое зависит от региона и погодных условий. Поэтому такой вид бизнеса следует рассматривать исключительно как источник дополнительного дохода.

Поскольку бизнес сезонный, у вас нет времени на «раскачку». Вы должны с первого дня работы влиться в рабочий процесс, чтобы успеть заработать за сезон.

Сжатые сроки выполнения заказа. Клиент не будет ждать 2-3 дня, когда вы соберетесь приехать. Услуги уборки и вывоза снега нужно оказывать оперативно, поэтому всегда нужно объективно оценивать свои возможности, чтобы успевать делать объем работы.

Услуга по уборке снега обычно нужна «немедленно». Клиент принимает решение о заказе спонтанно и не тратит время на долгие поиски исполнителя. Поэтому, чтобы получать свои заказы, вы должны заранее разрекламировать свои услуги.

Почему же все-таки бизнес по уборке и вывозу снега является востребованным?

Минимум капитала. Чтобы войти в дело, вам потребуется вложить 50-70 тыс. рублей.

Простота ведения бизнеса. Для этого не потребуется специальных знаний и навыков.

Быстрая окупаемость и высокие доходы. Окупить первоначальные вложения можно в течение одного месяца работы. Месячная выручка составит 100 тыс. рублей.

Гибкость бизнеса. Что делать предпринимателю, когда сезон заканчивается? Менять направление деятельности, Так, например, можно заключить договора на вывоз мусора – эта услуга будет актуальна в любое время года.

Теперь самое время изучить, как открыть свой бизнес.

Процедура регистрации данного бизнеса очень проста. Для этого не требуется каких-то специальных разрешений или лицензий. Достаточно оформить ИП, указав код ОКВЭД 81.29.2 – Подметание улиц и уборка снега. Если вы планируете оказывать дополнительные услуги, укажите их коды сразу при регистрации. В качестве режима налогообложения рекомендуется выбрать УСН «доходы 6%», потому что расходы при оказании услуг будут небольшими.

Поиск помещения

С таким бизнесом офис не нужен. Но зато придется искать помещение для склада оборудования. Для этих целей подойдет любое помещение, например, гараж. Главное, чтобы в него поместилось все снаряжение для уборки снега. Склада площадью 15-20 кв.м. будет достаточно. Стоимость аренды такой площади минимальна: около 2-3 тыс. рублей в месяц.

Покупка оборудования для уборки снега

Для уборки снега в небольших масштабах вам потребуются:

непрофессиональная снегоуборочная машина. Ее стоимость составляет 20-40 тыс. рублей;

уборочный инвентарь: лопаты, ломы, скребки, молотки;

лестница (для чистки крыш);

страховочное снаряжение для сотрудников, которые будут работать на крышах;

спецодежда для сотрудников;

лента или предупреждающие знаки для ограждения территории;

небольшой грузовой автомобиль, чтобы выезжать на вызов. Хорошо, если у вас уже есть подходящий транспорт – тогда первоначальные вложения будут минимальными. В ином случае придется покупать грузовой автомобиль (от 350 тыс. рублей) или нанимать сотрудника с личным автомобилем. Если же у вас есть автомобиль, но его габариты не позволяют перевозить технику, можно обойтись прицепом, который будет стоить около 50 тыс. рублей.

Таким образом, стартовые вложения составят от 60 тыс. рублей.

Самым важным оборудованием в этом списке является снегоуборочная машина. Чтобы правильно подобрать ее, нужно ориентироваться на следующие советы:

у машины должны быть фары для ночной работы;

угол поворота больше 180 градусов;

мощность не менее 9,5 л.с.;

машина должна уметь чистить лед (для этого применяются специальные насадки).

Свой тренинговый центр за 55 000 руб.

В стоимость входят комплект материалов для очного проведения всех программ + 2 дня живого обучения онлайн. Бессрочное право проведения 10 программ. Никаких дополнительных отчислений и платежей. Запуск за 2 дня.

Если вы планируете развивать свой бизнес, то со временем придется закупать более серьезное оборудование. Для чистки снега на более серьезном уровне обычно применяются:

Трактор BELARUS 82МК

Трактор Кировец К-700.

Поиск сотрудников

Оператор для приема заявок на уборку снега. Он может работать удаленно. Заработная плата такого сотрудника будет составлять 10-13 тыс. рублей в месяц;

Уборщики снега. Обычно снегоуборочная бригада состоит из двух рабочих, которые получают почасовую оплату. Так вы избежите убытков, когда работы не будет. В среднем, уборщик снега получает 1000-1500 рублей за смену;

Для уборки снега с крыш потребуются специалисты промышленного альпинизма, оплата их труда составляет от 10 рублей за 1 кв.м.

Основные требования к рабочим: хорошая физическая сила, выносливость, отсутствие вредных привычек. Обязательно составьте правила техники безопасности и ознакомьте с ними всех сотрудников, чтобы предотвратить несчастные случаи.

Реклама уборки снега

Начинать рекламу нужно еще до начала работы, чтобы к моменту открытия о вас уже знали. Активный сезон длится с ноября по март, поэтому рекламу лучше запускать с середины сентября. Какие инструменты можно использовать для продвижения? Интернет, рекламные щиты, листовки, объявления в газетах, реклама в лифтах. Если планируете сотрудничать с корпоративными клиентами, позвоните и предложите свои услуги, отправьте по электронной почте коммерческое предложение.

Чтобы привлечь клиентов, можно предлагать им дополнительные услуги: вывоз снега, вывоз мусора, покрытие дорожек антискользящим веществом.

Все потенциальные клиенты делятся на две категории: физические и юридические лица. К частным клиентам относятся владельцы частных домов, загородных коттеджей, дач. Высокой прибыли от частных заказов не получишь, поскольку территории для уборки снега небольшие. Основной доход снегоуборочным фирмам приносят именно корпоративные клиенты. К таким клиентам относятся промышленные предприятия, офисы и офисные центры, ЖЭКи и т.д. – любые организации, которые имеют большую территорию.

С каждым клиентом необходимо заключать договор и указывать в нем все условия сотрудничества. Договор лучше заключать на один сезон. Обязательно сохраняйте контакты всех клиентов, собирайте клиентскую базу, чтобы на следующий сезон предлагать свои услуги снова.

Задействуйте как можно больше каналов для продвижения, чтобы повысить шансы на получение заказов. Конкуренция среди снегоуборочных фирм достаточно высокая, поэтому прежде чем открыть свое дело, вы должны убедить заказчика воспользоваться именно вашим сервисом. Для этого нужно сформировать выгодное предложение, которое может заключаться в ценовой политике, дополнительных услугах, высокой скорости выполнения заказов и т.д.

Услуги снегоуборочных фирм

Основной перечень услуг снегоуборочной службы включает:

вывоз снега с утилизацией;

посыпка песко-солевой смесью при гололеде;

уборка снега с крыш.

Чистка снега может быть ручной или механизированной и зависит от таких условий, как: площадь территории, качество снега, доступности объекта для техники и т.д.

В своей работе следует учитывать предусмотренные нормы уборки снега. Законодательство определяет нормативы выполнения уборочных работ. В Постановлении № 170 содержатся требования к проведению уборочных работ. Например, уборку снега и его вывоз должны начинаться, когда слой снега достигнет 3 сантиметров. Если снег счищается с дорог, то обязательно нужно предусмотреть проходы для пешеходов. Нормативные документы запрещают насыпать снежные валы в местах, где может быть ограничена видимость водителей транспортных средств. Запрещается вынос снега на тротуары и проезжую часть. Тротуары следует очищать так, чтобы оставлять проход для взрослого человека. А на автомобильной дороге такой проход должен позволять разъезжаться двум грузовым автомобилям.

Кроме того, каждый город может устанавливать дополнения к общим правилам, ведь везде разный климат, норма осадков, температурный режим и т.д. Главное, чтобы эти дополнения не противоречили общей законодательной базе.

Изучив все требования, вы сможете оценить, как работают коммунальные службы в вашем городе, и сформировать собственные стандарты выполнения услуг.

Уборка снега – бизнес достаточно простой. Вначале вы должны прорекламировать собственные услуги, чтобы клиенты узнали о вас. Если заказ разовый, то он оформляется в телефонном режиме. При этом обязательно нужно уточнить масштабы работы и время, в течение которого вы будете ее выполнять. Стоимость услуг определяется по тарифам. Вывоз кубометра снега стоит 200-300 рублей, уборка снега стоит 20-30 рублей за квадратный метр. После того, как вы обговорите все условия, выезжаете на объект с необходимым оборудованием. Выполняете снегоуборочные работы и получается оплату.

И здесь возникает самый главный вопрос – сколько можно заработать?

Финансовый вопрос

Наиболее актуален бизнес по уборке снега в северных регионах, где снег начинает выпадать в конце октября и не сходит до марта. Тогда рабочий сезон будет длиться почти полгода, что позволит заработать 300-400 тыс. рублей.

Как рассчитать себестоимость снегоуборочных работ?

Предположим, вы получили заказ на уборку крыши здания, а также вывоз снега с территории, который упал с крыши. Площадь крыши составляет 1000 кв.м.

При средней цене 25 рублей за убранный квадратный метр выручка выходит: 25×1000 = 25 000 рублей.

При средней цене 250 рублей за вывоз кубометра снега выручка составляет: 250×300= 75 000 рублей.

Суммарная выручка: 25 000 + 75 000 = 100 000 (рублей).

Теперь рассчитаем себестоимость. Фактически, себестоимость снегоуборочных услуг состоит из затрат на аренду техники (транспортные расходы) и зарплату персонала. Вначале определим себестоимость уборки крыши.

Оплата труда альпинистов - 100 рублей за квадратный метр. Т.е. за заказ работникам придется оплатить: 10×1000=10 000 (рублей).

Оплата труда уборщиков снега – 1000 рублей за смену.

Итого заработная плата: 11 000 рублей.

Далее рассчитаем транспортные расходы.

Работа погрузчика за 8 часовую смену: 10 000 рублей.

Оплата самосвалов для вывоза снега при цене 100 рублей за вывезенный кубометр: 100×300 = 30 000 (рублей).

Итого транспортные расходы: 40 000 рублей.

Таким образом, себестоимость работы составит 51 000 рублей.

Из выручки у вас останется 49 000 рублей. Если вычесть налоги и расходы на рекламу останется около 40 000 рублей чистой прибыли. И это прибыль с одного крупного заказа. То есть, для того, чтобы окупить первоначальные вложения за пару месяцев, вам потребуется выполнять 2-3 крупных заказов в месяц. Если у вас нет специализированной техники для вывоза снега, то можно брать машину в аренду. Стоимость аренды самосвала с водителем составляет примерно 1000 рублей в час или 6000 рублей/смена.

Важно: цены приведены приблизительные и в вашем городе могут отличаться.

Итак, за сезон на уборке снега можно заработать 150-300 тыс. рублей. И эта сумма – не предел. Все зависит от вашей подготовки и организации бизнеса. А что же делать летом? Во-первых, потратьте это время на развитие бизнеса: закупите новое оборудование, заключите новые договора. Во-вторых, летом можно заниматься уборкой и вывозом мусора, стрижкой газонов или покосом травы.

Читайте также: