Расходы на парковку при усн доходы минус расходы

Опубликовано: 29.04.2024

Услуги

Организация работает по УСН «доходы-расходы», вид деятельности «Разработка программного обеспечения и консультирование в этой области», заключает договор аренды парковочных мест на территории торгово-офисного центра по месту нахождения офиса организации. В договоре указаны марки и гос. номера автомобилей сотрудников.

Вопросы

Относится ли аренда парковки на расходы при УСН?

Какие последствия могут быть при оплате таких расходов (для организации и физ.лиц - владельцев автомобилей?

Ответ специалиста

К сожалению, вы не можете учесть для целей налогообложения расходы на аренду парковочных мест, предназначенных для личных автомобилей работников фирмы. Дело в том, что такие затраты никак не связаны с производственной деятельностью организации. Следовательно, не выполняются условия, предусмотренные п. 1 ст. 252 НК РФ для признания в налоговом учете расходов, а именно расход должен быть экономически обоснованным и связан с деятельностью, направленной на получение дохода.

Кроме того, запрет на учет расходов, произведенных для личных интересов сотрудников организации, содержится в п. 29 ст. 270 НК РФ.

29) на оплату путевок на лечение или отдых, экскурсий или путешествий, занятий в спортивных секциях, кружках или клубах, посещений культурно-зрелищных или физкультурных (спортивных) мероприятий, подписки, не относящейся к подписке на нормативно-техническую и иную используемую в производственных целях литературу, и на оплату товаров для личного потребления работников, а также другие аналогичные расходы, произведенные в пользу работников;

(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

ст. 270, "Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 03.08.2018)

Таким образом, компания не имеет права включить в налоговую базу плату за аренду парковочных мест на автостоянке. Отразить данный расход можно только в том случае, если работники используют личный транспорт в производственной деятельности организации и это подтверждено соответствующими договорами. В этом случае затраты учитывались бы как расходы на содержание служебного транспорта (подп. 11 п. 1 ст. 264 НК РФ).

Также с сумм, перечисленных за оплату парковки машины работника , надо будет начислить НДФЛ. Его надо удержать и перечислить в бюджет при выплате сотруднику очередной заработной платы .

ст. 211, "Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 03.08.2018)

Организация, арендующая офис в бизнес-центре, на территории которого есть парковка для автомобилей, не должна начислять страховые взносы на стоимость оплаты парковки всем работникам, несмотря на то что это предусмотрено коллективным договором. Однако официальная позиция сводится к тому, что стоимость парковки личного транспорта работников должна облагаться страховыми взносами в общеустановленном порядке. Учитывая, что подходы к этому вопросу различны, окончательное решение по данному вопросу организации следует принять самостоятельно.

В ст.422 НК РФ не поименованы доходы полученные в натуральной форме, а значит, данный доход облагается страховыми взносами. Есть судебная практика, доказывающая обратное, но судьи ссылаются на 212-ФЗ, который уже не действует. С данными выводами можете ознакомиться в письме из подборки.

Подборка документов

Вопрос: . Организация арендует офис в бизнес-центре, на территории которого есть платная парковка для автомобилей. Коллективным договором предусмотрено, что своим работникам организация оплачивает парковочные места. Должна ли организация начислять страховые взносы на стоимость оплаты парковки? (Консультация эксперта, 2014)

Разъяснение дано в рамках услуг «ЛИНИИ КОНСУЛЬТАЦИЙ» бухгалтером-консультантом ООО НТВП «Кедр-Консультант» Петровой Натальей Борисовной в сентябре 2018 г.

При подготовке ответа использована СПС КонсультантПлюс.

Данное разъяснение не является официальным и не влечет правовых последствий, предоставлено в соответствии с Регламентом ЛИНИИ КОНСУЛЬТАЦИЙ (www.ntvpkedr.ru).

Данная консультация прошла контроль качества:

Рецензент – Чувыгин Александр Павлович, к.э.н., директор ООО «Эксперт-Центр».

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Организация применяет УСН с объектом "доходы минус расходы". Работник организации оставил личный автомобиль на парковке и улетел в командировку, предоставив по возвращению кассовый чек по затратам на парковку.

Может ли организация принять стоимость парковки к учету? Надо ли удержать с сотрудника НДФЛ? Какие требования предъявляются к первичным документам на такси, парковку и проживание в гостинице?

Рассмотрев вопрос, мы пришли к следующему выводу:

Принятие к учету расходов на парковку личного автомобиля работника, используемого для проезда к месту отправки в командировку, может привести к спорам с контролирующими органами.

Сумма возмещения работнику указанных расходов подлежит обложению НДФЛ.

Документы, необходимые для подтверждения произведенных расходов, должны содержаться в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать обязательные реквизиты. Подтверждением осуществления наличных денежных расчетов за услуги могут служить кассовый чек или бланк строгой отчетности, содержащий обязательные реквизиты.

Обоснование вывода:

Согласно ст. 166 ТК РФ особенности направления работников в служебные командировки устанавливаются в порядке, определяемом Правительством РФ. На сегодняшний день такой порядок определен постановлением Правительства РФ от 13.10.2008 N 749 "Об особенностях направления работников в служебные командировки" (далее - Положение N 749).

Обязанность работодателя возмещать работнику расходы, связанные со служебной командировкой, предусмотрена ст. 168 ТК РФ и п. 11 Положения N 749. В частности, при направлении в служебную командировку работодатель обязан возместить работнику расходы по проезду, найму жилого помещения, суточные и иные расходы, произведенные работником с разрешения или ведома работодателя.

При этом порядок и размеры возмещения расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом.

Таким образом, перечень и размеры возмещаемых работнику расходов, связанных со служебной командировкой, законодательно не ограничен. Следовательно, организация вправе возместить расходы на парковку личного автомобиля работника, используемого для поездки в служебных целях (в частности - на проезд до аэропорта), если такие расходы предусмотрены коллективным договором или локальным нормативным актом работодателя.

В соответствии с пп. 13 п. 1 ст. 346.16 НК РФ налогоплательщик, применяющий упрощенную систему налогообложения, при определении объекта налогообложения уменьшает полученные доходы на расходы на командировки. В частности, к таким расходам относятся:

- проезд работника к месту командировки и обратно;

- наем жилого помещения;

- суточные или полевое довольствие;

- оформление и выдачу виз, паспортов, ваучеров, приглашений и иных аналогичных документов;

- консульские, аэродромные сборы, сборы за право въезда, прохода, транзита автомобильного и иного транспорта, иные аналогичные платежи и сборы.

То есть перечень расходов на командировки при определении объекта налогообложения не является исчерпывающим.

Однако следует учитывать, что принимаемые к учету расходы должны соответствовать критериям, указанным в п. 1 ст. 252 НК РФ (п. 2 ст. 346.16 НК РФ). Расходами признаются обоснованные (экономически оправданные) и документально подтвержденные затраты, произведенные для осуществления деятельности, направленной на получение дохода.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором).

Кассовый чек на парковку автомобиля может служить документом, подтверждающим произведенные расходы. Однако в рассматриваемой ситуации вызывает сомнение экономическая оправданность произведенных расходов. Услуга по парковке оказана физическому лицу, а не организации и направлена на сохранение личного имущества.

Исходя из п. 12 Положения N 749 расходы по проезду к месту командировки на территории РФ и обратно к месту постоянной работы и по проезду из одного населенного пункта в другой включают расходы по проезду транспортом общего пользования к станции, пристани, аэропорту и от станции, пристани, аэропорта, если они находятся за чертой населенного пункта.

То есть использование личного транспорта для проезда к аэропорту и расходы на парковку личного автомобиля могут быть оправданы только в случае невозможности иным способом добраться до места отправления (например ночное время вылета и возвращения из командировки) или экономическая выгода при оплате парковки при использовании личного автомобиля сотрудника, по сравнению со стоимостью проезда общественным транспортом. Таким образом, для признания расходов на парковку личного автомобиля командированного сотрудника в целях налогообложения организации необходимо подтвердить их обоснованность и направленность на получение дохода. В частности, подтверждением необходимости произведенных затрат могут служить распечатки расписания и стоимости проезда общественного транспорта до аэропорта.

Однако, по нашему мнению, указанные расходы могут привлечь внимание контролирующих органов и привести к налоговым спорам.

НДФЛ

Согласно п. 1 ст. 210 НК РФ при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ.

При этом перечень доходов, не подлежащих налогообложению, установлен в ст. 217 НК РФ.

В соответствии с п. 3 ст. 217 НК РФ не подлежат налогообложению все виды установленных действующим законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных, в частности, с исполнением налогоплательщиком трудовых обязанностей (включая переезд на работу в другую местность и возмещение командировочных расходов).

При оплате работодателем налогоплательщику расходов на командировки в доход, подлежащий налогообложению, не включаются суточные, но не более 700 рублей за каждый день нахождения в командировке на территории РФ и не более 2500 рублей за каждый день нахождения в заграничной командировке, а также фактически произведенные и документально подтвержденные целевые расходы на проезд до места назначения и обратно, сборы за услуги аэропортов, комиссионные сборы, расходы на проезд в аэропорт или на вокзал в местах отправления, назначения или пересадок, на провоз багажа, расходы по найму жилого помещения, оплате услуг связи, получению и регистрации служебного заграничного паспорта, получению виз, а также расходы, связанные с обменом наличной валюты или чека в банке на наличную иностранную валюту.

Перечень освобождаемых от обложения НДФЛ доходов является исчерпывающим, а расходы на парковку личного автомобиля работника, используемого для проезда к месту отправления в командировку, в этом перечне отсутствуют. Следовательно, такой доход работника должен облагаться НДФЛ.

Косвенно такой вывод содержится в письме Минфина России от 08.08.2005 N 03-03-04/2/42. Аналогичный вывод содержит и постановление ФАС Северо-Западного округа от 05.05.2006 N А21-9905/2005, согласившись с налоговой инспекцией в части доначисления НДФЛ со стоимости компенсации работнику затрат по оплате услуг охраняемой стоянки личного автомобиля, использованного для проезда к месту отправления в командировку - аэропорту, за время нахождения его в командировке.

Учитывая изложенное, возмещение расходов работнику на парковку личного автомобиля, используемого для проезда до места отправления в командировку, включается в облагаемую базу для исчисления НДФЛ.

Вместе с тем, если работник использует личное имущество в интересах работодателя, ему может выплачиваться компенсация в соответствии со ст. 188 ТК РФ. Размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме. Такие компенсационные выплаты в соответствии с соглашением сторон трудового договора подлежат освобождению от обложения НДФЛ согласно п. 3 ст. 217 НК РФ (письмо Минфина России от 01.12.2011 N 03-04-06/6-328). В таком случае расходы на парковку будут учтены при выплате компенсации работнику за использование личного транспорта.

Документальное подтверждение отдельных расходов

По общему правилу первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать обязательные реквизиты, определенные в п. 2 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете". К таким реквизитам относятся наименование документа, дату составления документа, наименование организации, от имени которой составлен документ, содержание хозяйственной операции, измерители хозяйственной операции в натуральном и денежном выражении, наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, личные подписи указанных лиц.

Вместе с тем при осуществлении организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники применяется Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденное постановлением Правительства РФ от 06.05.2008 N 359 (далее - Положение N 359).

Пунктом 1 Положения N 359 предусмотрена выдача бланков строгой отчетности (БСО) в случае наличных денежных расчетов без применения ККТ. БСО должны содержать обязательные реквизиты, установленные п. 3 Положения N 359 и могут разрабатываться самостоятельно организациями и индивидуальными предпринимателями, оказывающими услуги населению. Утверждение формы такого документа уполномоченными федеральными органами исполнительной власти не требуется (Информационное письмо Минфина РФ от 22.08.2008 "О порядке утверждения форм бланков строгой отчетности").

Расходы на услуги парковки (автостоянки) могут быть подтверждены кассовым чеком, если автостоянка использует при наличных расчетах контрольно-кассовую машину или БСО для случая, когда автостоянка не использует ККТ (письма Минфина России от 01.12.2011 N 03-04-06/6-328, от 27.04.2006 N 03-03-04/1/404).

Документом, подтверждающим проживание в гостинице, также может служить БСО, предоставляемый гостиницей, если содержит все необходимые реквизиты, предусмотренные п. 3 Положения N 359 (письмо Минфина России 18.08.2010 N 03-03-06/1/556).

Что касается расходов на такси, то порядок организации перевозок пассажиров и багажа установлен Правилами перевозок пассажиров и багажа автомобильным транспортом и городским наземным электрическим транспортом, утвержденными постановлением Правительства РФ от 14.02.2009 N 112 (далее - Правила). Перевозка пассажиров и багажа легковым такси осуществляется на основании публичного договора фрахтования, заключаемого фрахтователем непосредственно с водителем легкового такси или путем принятия к выполнению фрахтовщиком заказа фрахтователя (п. 102 Правил). Согласно п. 111 Правил фрахтовщик выдает фрахтователю кассовый чек или квитанцию в форме БСО, подтверждающие оплату пользования легковым такси. Указанная квитанция должна содержать обязательные реквизиты, которые представлены в приложении N 5 к Правилам (письмо Минфина России от 04.10.2011 N 03-03-06/1/621), а именно:

а) наименование, серия и номер квитанции на оплату пользования легковым такси;

б) наименование фрахтовщика;

в) дата выдачи квитанции на оплату пользования легковым такси;

г) стоимость пользования легковым такси;

д) фамилия, имя, отчество и подпись лица, уполномоченного на проведение расчетов.

Вместе с тем документальное подтверждение расходов является постоянным предметом споров между контролирующими органами и налогоплательщиками. Таким образом, анализу может подлежать каждая конкретная ситуация.

Рекомендуем ознакомиться со следующими материалами:

- Энциклопедия хозяйственных ситуаций. Расходы на командировки по территории РФ (подготовлено экспертами компании "Гарант");

- Энциклопедия хозяйственных ситуаций. Возмещение расходов на проезд к месту командировки и обратно (подготовлено экспертами компании "Гарант").

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Лазарева Ирина

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Родюшкин Сергей

12 января 2012 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Все расходы, которые можно учесть при УСН «доходы минус расходы», перечислены в ст. 346.16 НК РФ. Но кроме списка разрешённых расходов, нужно знать правила их признания. Из-за обобщённых и размытых формулировок упрощенцы сталкиваются со множеством неурегулированных ситуаций, в которых цена ошибки — доначисление налога, пени и штрафы. Разберемся с правилами учёта расходов, в признании которых часто встречаются ошибки.

- Расходы на борьбу с коронавирусом

- Расходы на переподготовку кадров

- Расходы на компенсацию за использование личного автомобиля

- Расходы на объекты интеллектуальной собственности

- Расходы на внутренний туризм и отдых сотрудников

Расходы на борьбу с коронавирусом

Это новый вид расходов, который появился в 2020 году. В связи с ним п. 1 ст. 346.16 НК РФ в апреле дополнили пп. 39, который позволяет учесть на упрощёнке следующие расходы:

- на покупку спецодежды, масок и перчаток для сотрудников;

- покупку санитайзеров, термометров, лабораторного оборудования, обеззараживающих приборов;

- дезинфекцию помещений.

Внимание! Работодатели, которые за свой счёт тестировали сотрудников на коронавирусную инфекцию COVID-19 и антитела к ней, не могут учесть эти расходы при расчёте налога на УСН (Письмо Минфина от 23.11.2020 № 03-11-06/2/101770).

Расходы на подготовку и переподготовку кадров

При расчёте налога на УСН можно учесть расходы на обучение, если они соответствуют следующим требованиям (пп. 33 п.1 ст. 346.16 НК РФ):

- На обучение отправили сотрудников налогоплательщика (письмо Минфина от 09.08.2013 № 03-11-11/167).

- У образовательного учреждения есть лицензия.

- Договор заключён между образовательным учреждением и работодателем. Оплату по договору, оформленному на сотрудника, учесть в расходах нельзя (письмо Минфина от 19.01.2018 № 03-03-06/1/2614).

Расходы на обучение должны быть экономически обоснованы. Это значит, что обучаемый сотрудник должен применять полученные знания на своём рабочем месте. Например, организация оплатила курсы английского языка. По запросу налоговой, возможно, придётся пояснить, как работники будут использовать полученные знания. Если для общения с иностранными клиентами или подготовки документов, то расход обоснован. А если курсы задумывались как способ повысить привлекательность компании как работодателя, затраты нельзя включать в расходы.

Расходы на компенсацию за использование личного автомобиля

Основная трудность в учёте компенсаций за использование личного транспорта — правильное документальное оформление. Если выплачивать деньги без обоснования, возможны проблемы не только с расходами при УСН, но и с НДФЛ и страховыми взносами. Чтобы избежать ошибок, необходимо сделать следующее:

- С каждым сотрудником, получающим компенсацию, оформить дополнительное соглашение к трудовому договору (ст. 188 ТК РФ).

- В соглашении закрепить порядок расчёта суммы компенсации, расход ГСМ (например, 5.5 л на 100 км).

- Продумать систему учёта использования автомобилей в служебных целях. Это могут быть путевые листы на поездки, общая ведомость учёта, в которой отражается дата, время убытия и прибытия, куда поехал, количество проеханных километров. Цель учёта — обеспечить возможность в конце месяца понять, сколько километров сотрудник проехал в служебных целях.

- Собрать чеки на ГСМ.

Если всё оформлено верно, с выплаченных компенсаций не придётся платить НДФЛ и страховые взносы (пп. 2 п. 1 ст. 422 НК РФ, письмо Минфина от 06.12.2019 № 03-04-06/94977, письмо ФНС от 13.11.2018 № БС-3-11/8304@).

Для целей налогообложения можно учесть расходы на компенсацию использования личного транспорта только в пределах норм (пп. 12 п. 1 ст. 346.16 НК РФ, Постановление Правительства РФ от 08.02.2002 № 92):

- 1200 рублей в месяц для автомобилей с рабочим объёмом двигателя до 2 000 куб. см.;

- 1500 рублей в месяц — для автомобилей с двигателем более 2000 куб. см.

По мнению Минфина, в этот норматив входят ГСМ, ремонт, парковка и прочие расходы. Поэтому даже если вы установили ежемесячную компенсацию в большем размере, в расходах при УСН можно будет учесть только сумму в пределах лимита.

Расходы на объекты интеллектуальной собственности

Объекты интеллектуальной собственности перечислены в ст. 1225 ГК РФ. Это программы для ЭВМ, товарные знаки, аудиовизуальные произведения, полезные модели, базы данных и другое. Метод учёта затрат зависит от того, в какую статью НК РФ включен тот или иной объект.

- Нематериальные активы, которые будут использоваться более 12 месяцев (пп. 2 п. 1 ст. 346.16 НК РФ). После оплаты их можно включать в расходы равномерно, по отчётным периодам, до конца года, в котором был приобретён нематериальный актив (п. 3 ст. 346.16, пп. 4 п. 2 ст. 346.17 НК РФ). Например, вы купили товарный знак за 100 000 рублей в феврале 2021 года и оплатили в этом же месяце. В течение четырёх кварталов года, нужно будет учитывать в расходах по ¼ суммы — по 25 000 рублей. Еще один товарный знак за 100 000 рублей купили в июле. Его стоимость будет учтена в расходах в третьем и четвёртом кварталах по ½ от стоимости — по 50 000 рублей.

- Объекты интеллектуальной собственности, перечисленные в пп. 2.1 п. 1 ст. 346.16 НК РФ — исключительные права на изобретения, полезные модели, промышленные образцы, программы для ЭВМ, базы данных, ноу-хау, топологии интегральных микросхем и права на их использование на основании лицензионного договора. Такие расходы можно учесть сразу в полной сумме.

Нередко приобретённый объект интеллектуальной собственности подпадает под оба пункта одновременно. Допустим, вам нужно учесть расходы на покупку базы данных, которая будет использоваться более 12 месяцев. Получается, можно применить как пп. 2 п. 1 ст. 346.16, так и пп. 2.1 п.1 ст. 346.16. В таких случаях выгоднее использовать пп. 2.1 п. 1 ст. 346.16 и списать в расход всю сумму сразу. А если приобретаете исключительные права на объекты интеллектуальной собственности, которые не упомянуты в пп. 2.1 п. 1 ст. 346.16, то тогда следует использовать только пп. 2 п. 1 ст. 346.16 НК РФ.

В отдельный пп. 19 п. 1 ст. 346.16 выделены расходы на приобретение неисключительных прав на использование программ для ЭВМ и баз данных, а также их обновление по договорам с правообладателем. Если вы используете Норматив или Экстерн, то расходы на их приобретение и обновление учитывают по правилам пп. 19 п. 1 ст. 346.16 НК РФ — в полной сумме после оплаты.

Расходы на внутренний туризм и отдых сотрудников

Оплату путёвок для сотрудников включают в состав расходов на оплату труда, перечисленных в ст. 255 НК РФ. Эти правила распространяются и на УСН, поэтому упрощенцы могут уменьшить налоговую базу за счёт расходов на внутренний туризм и отдых своих работников. Но есть несколько условий:

- Максимальный размер расходов — 50 000 рублей на человека (п. 24.2 ст. 255 НК РФ). Это значит, что если путёвка взрослого стоит 65 000 рублей, а ребёнка 30 000, то в расходы пойдёт 80 000 рублей, а не 95 000 рублей.

- В расходы можно включить не только стоимость путёвки для работника, но и для членов его семьи.

- Распространяется только на поездки по России.

- Это должен быть комплексный турпродукт — путёвка, которая куплена у туроператора. В неё могут входить проезд, проживание, питание, экскурсии, страховки и другое, но это должен быть единый пакет услуг по договору между туроператором или турагентом и работодателем.

С 01.01.2022 вступают в силу поправки в НК РФ, разрешающие работодателю учитывать расходы на санаторно-курортное лечение работников по прямому договору с санаторием, а также компенсировать затраты работников и членов их семей (Федеральный закон от 17.02.2021 № 8-ФЗ).

Есть лимит включения таких расходов в налоговую базу (п. 16 ст. 255 НК РФ). Совокупные социальные расходы организации, например, на медицинские страховки для сотрудников и расходы на внутренний туризм, не могут превышать 6 % от ФОТ работодателя.

Елена Тарасова, юрист, налоговый консультант

Подготовила Елизавета Кобрина, редактор-эксперт

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

- УСН «Доходы» в 2021 году: как отчитываться и сколько платить

- Субсидии на развитие предпринимательства

- Как уменьшить налог УСН

Справочная / УСН

Расходы на личный автомобиль ИП на УСН «Доходы минус расходы»

Часто ИП на УСН «Доходы минус расходы» используют личный автомобиль в бизнесе. Разберёмся, можно ли учесть расходы на его покупку и содержание при расчёте налога.

Расходы на покупку личного автомобиля

Прежде чем учитывать затраты в расходах УСН, подумайте, как доказать налоговой, что используете автомобиль для бизнеса. Чем дальше ваш вид деятельности от перевозок или разъездов, тем сложнее это сделать.

Случай из жизни: ИП занимается установкой металлопластиковых конструкций и учитывает в расходах стоимость легкового автомобиля, который он, по его словам, использует для «получения заказов, проведения замеров и доставки комплектующих». Налоговая признала это неправомерным, «поскольку предприниматель осуществляет вид деятельности, не относящийся к грузовым и пассажирским грузоперевозкам», доначислила налог, пени и штраф.

Предприниматель начал судиться с налоговой, и суды разных инстанций поддержали его. Запомните ключевые фразы из судебного постановления — пригодятся на случай споров:

- «Автомобиль приобретен и использовался предпринимателем непосредственно в процессе предпринимательской деятельности, с целью получения дохода от данного вида деятельности, а доводы налогового органа об использовании транспортного средства в личных целях носят предположительный характер».

- «Налоговое законодательство не содержит ограничений по включению в расходы затрат по приобретению и обслуживанию транспортных средств, приобретенных для осуществления предпринимательской деятельности. В этой связи доводы инспекции о том, что расходы принимаются лишь при осуществлении деятельности, связанной с грузовыми и пассажирскими перевозками, не основаны на законе». (Постановление ФАС Уральского округа от 18 октября 2007 г. по делу № Ф09-8532/07-С3).

Но нельзя надеяться на то, что от налоговой больше не будет претензий. Минфин в письме от 26.03.2008 г. № 03-04-05-01/79 утверждает, что «легковой автомобиль, используемый индивидуальным предпринимателем для поездок в банк, налоговые инспекции, центры технического обслуживания, к покупателям и поставщикам для заключения договоров, не может быть признан основным средством».

Получается, вы рискуете, если учитываете расходы на покупку автомобиля, который необязателен для вашего бизнеса. Доказывать свою позицию, возможно, придётся в суде. Но нет гарантии, что решение суда будет таким же благоприятным.

Ещё раз: сначала решите, сможете ли доказать налоговой пользу личного автомобиля для бизнеса. Для чего вы его используете? Помогает ли он вам получать доходы? Почему вы не можете получать доходы без него? Если вы ответили на эти вопросы и даже отрепетировали ответ вместе с другом-скептиком, можете учитывать расходы на покупку автомобиля в налоге УСН.

Сдавайте отчётность в три клика

Эльба подготовит налоговую декларацию по УСН и рассчитает налоги. Сервисом пользуется 100 000 ИП и ООО. Попробуйте тоже!

Расходы на использование автомобиля

Вы можете включить затраты на эксплуатацию автомобиля — прежде всего, на покупку топлива — в расходы на УСН, если вы ездили на нём по делам бизнеса. Если вы занимаетесь транспортными перевозками, затраты относятся к материальным расходам, а если другим бизнесом — к расходам на служебный транспорт.

Чтобы учесть затраты на покупку бензина, обычных чеков с заправки недостаточно. Нужно подтвердить маршрут поездок — обычно для этого используют путевые листы. Форма путевых листов утверждена только для автотранспортных предприятий. Если у вас другой бизнес, придумайте собственную форму.

Вероятно, что у налоговиков может возникнуть мнение о том, что расходы на топливо ИП должны укладываться в нормы, установленные «Методическими рекомендациями нормы расхода топлив и смазочных материалов на автомобильном транспорте», утверждёнными распоряжением Минтранса РФ от 14.03.2008 г. № АМ-23-р. Поэтому ИП лучше ознакомиться с этим документом и соотноситься с его нормами.

Учёт в УСН расходов на бензин отстоять проще, чем затраты на его покупку личного автомобиля, но всё же риск спора с налоговой сохраняется. Однажды арбитражный суд запретил учитывать такие расходы ИП-юристу: постановление ФАС Западно-Сибирского округа от 26.02.2008 г. № Ф04-1130/2008(973-А45-34. Там речь идёт не о налогоплательщике УСН, но аргументы суда универсальны — автомобиль не является основным средством, поэтому затраты на его использование в расходы включаться не должны.

Другие расходы на эксплуатацию, например, на мойку или охраняемую стоянку, ещё с большей вероятностью могут вызвать вопросы налоговой. Поэтому с ними лучше совсем не рисковать.

«Клерк» Рубрика Налог на прибыль

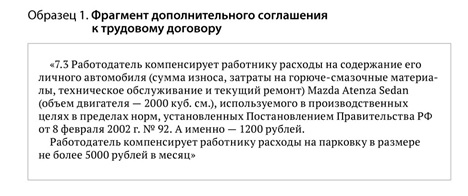

Чтобы обосновать компенсацию сотруднику расходов на парковку, необходимо закрепить порядок их возмещения в учетной политике компании и в трудовых договорах, а также собрать подтверждающие документы. В наши дни бывает довольно трудно найти в городе место, где можно бесплатно оставить автомобиль. Некоторые компании идут навстречу своим сотрудникам, которые используют личные авто в интересах фирмы, и компенсируют им расходы на парковку возле офиса, а также при разовых поездках по городу во время посещения переговоров, выставок, конференций, семинаров и других мероприятий (ст. 188 ТК РФ). Рассмотрим нюансы налогового учета компенсаций расходов на парковку своему сотруднику.

Компенсация расходов на парковку. Есть пределы?

Вариант 1 — рискованный. Суммы расходов на стоянку можно учесть в полном объеме как прочие расходы, связанные с производством (реализацией) (подп. 11 п. 1 ст. 264 НК РФ). Данный вывод косвенно подтверждает письмо финансового ведомства (письмо Минфина России от 27.04.2006 № 03-03-04/1/404). Вместе с тем фирма, которая решит учитывать в налоговой базе затраты на парковку в полном объеме, должна быть готова отстаивать свои действия в налоговом споре.

Вариант 2 — безопасный. Если компания хочет избежать претензий налоговиков, то расходы на парковку следует учитывать в пределах норм, установленных Постановлением № 92 (см. таблицу).

Нормы компенсации расходов по легковым авто, которые включают в расчет базы по налогу на прибыль

Обоснование и документальное подтверждение

Во-вторых, необходимо собрать все документы и расчеты, подтверждающие затраты на компенсацию парковки. Их список будет зависеть от конкретной ситуации.

Компенсация расходов на стоянку возле офиса фирмы. Нередко компании арендуют парковочные места возле зданий своего месторасположения. Подтверждающими расходы документами в данном случае будут являться договор аренды с владельцем парковки и платежные документы. Факт использования работником парковочного места возможно подтвердить с помощью электронных карт-пропусков. Кроме того, в качестве подтверждения могут выступать реестры автомобилей, документы охраны, подтверждающие заезд и выезд автомобиля, и прочее. Вышеупомянутые документы не являются бланками строгой отчетности, но могут использоваться в качестве дополнения к остальным указанным выше документам.

В последнее время получает широкое распространение оплата парковки по мобильному телефону через SMS посредством купленной заранее скретч-карты. В данном случае открывается личный счет и денежные средства списываются с него после отправки сообщения. Списание может производиться как с корпоративных, так и с личных номеров сотрудников. По нашему мнению, целесообразно использовать корпоративные номера, поскольку фирме будет легче отслеживать расходы на парковку и подтверждать ее оплату (через распечатки от операторов). Если работники пользуются личными номерами, то могут понадобиться заверенные в установленном порядке документы, доказывающие принадлежность SIM-карт конкретным сотрудникам. Расходы на покупку скретч-карты подтверждаются кассовым чеком.

Отметим, что инспекторы предъявляют претензии по поводу включения в расчет налога на прибыль расходов на аренду парковки при наличии у фирмы собственного гаража. По нашему мнению, подобные затраты можно обосновать, использовав следующие доводы:

- количество автомобилей сотрудников превышает количество машино-мест в гараже;

- арендованная стоянка используется для обеспечения сохранности транспортных средств (пост. ФАС СЗО от 23.12.2005 № А56-5298/2005) и в качестве гостевой парковки для постоянных и потенциальных контрагентов (пост. ФАС МО от 27.03.2013 № А40-61548/12-90-349);

- арендованная стоянка используется исключительно для деятельности, направленной на получение прибыли (например для автомобилей, перевозящих грузы) (пост. ФАС ЦО от 27.04.2006 № А68-АП-266/11-05).

Отметим, что иногда при кратковременной (разовой) парковке (на срок не более суток) договор с владельцем стоянки оформляется путем выдачи потребителю документа (сохранной расписки, квитанции и т. п.) с указанием номера машины. Его копия остается у исполнителя (п. 12 Правил об оказании услуг автостоянок, утв. пост. Правительства РФ от 17.11.2001 № 795). Данный документ также может являться подтверждающим факт парковки.

Отчет об использовании автотранспорта в производственных целях составляют на основании путевого листа. Форма такого отчета не установлена, поэтому он может оформляться в произвольной форме (см. образец 2). В соответствии с требованиями Закона о бухучете формы первичных документов, подтверждающих расходы, могут разрабатываться экономическим субъектом самостоятельно. При этом они должны соответствовать установленным требованиям (ст. 9 Закона о бухучете).

Возникает ли у сотрудника доход?

Для того чтобы в рамках трудовых отношений сотруднику была выплачена компенсация за использование его личного имущества, необходимо (ст. 188 ТК РФ):

- соглашение сторон, определяющее размер возмещения расходов, выраженное в письменной форме;

- приказ руководителя организации, являющийся основанием для выплаты;

- документы, подтверждающие принадлежность автомобиля конкретному сотруднику;

- документы, подтверждающие фактическое использование машины в интересах работодателя;

- расчеты компенсаций;

- документы, подтверждающие суммы расходов на парковку.

Читайте также: