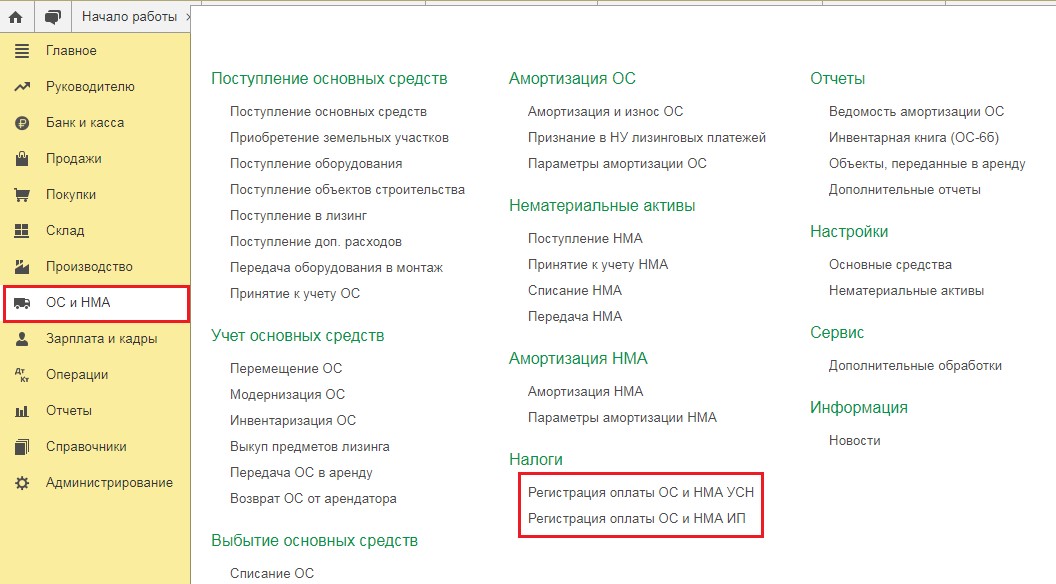

Расходы на нма при усн доходы минус расходы в 1с 8

Опубликовано: 30.04.2024

1. Настройки программы

Смена объекта налогообложения по УСН на "доходы минус расходы"

Раздел: Главное – Налоги и отчеты – Система налогообложения – История:

Раздел: Главное – Налоги и отчеты – УСН

После смены объекта налогообложения автоматически создается новая запись в разделе Главное - Учетная политика, в которой переключатель Способ оценки МПЗ установлен в положение "По ФИФО" и недоступен для изменения

2. Помощник по переходу на УСН

Однако этот помощник предназначен больше для перехода с ОСНО и совмещенного режима в «штатном режиме».

Если мы переходим со 100% ЕНВД, то нам не нужен весь блок по НДС, плюс есть отличия в учете расходов и доходов при переходе в 2021 году и обычном переходе.

Поэтому я покажу «ручной» переход с помощью ввода остатков по УСН.

При использовании помощника делайте «поправку на ветер».

3. Подготовка к вводу остатков по УСН

Обратите внимание!

Перед вводом остатков закройте 2020-й год и выполните реформацию баланса (обработка "Закрытие месяца").

После ввода остатков повторное закрытие месяца за декабрь не выполняйте.

Есть отличия в учете переходящих доходов и расходов с «простым» переходом, не в 2021году!

В связи с отменой ЕНВД Государственная Дума решила поддержать плательщиков ЕНВД, которые с 2021 года вынуждены перейти на иной налоговый режим (Федеральный закон от 23.11.2020 № 373-ФЗ ).

4. Расходы на сырье и материалы

Плательщики ЕНВД получат право учесть в расходах по УСН стоимость сырья и материалов, приобретенных и оплаченных в период применения ЕНВД ( п. 1 ст. 4 Закона № 373-ФЗ ).

Такие расходы будут учитываться по мере списания сырья (материалов) в производство.

В настоящее время учесть расходы на упрощенке нельзя, если сырье и материалы оплачены на ЕНВД, а использованы на УСН.

Раздел: Главное – Помощник ввода остатков:

Главное правильно выставить Состояние расхода:

Не списано - поступление отражено в учете, затраты на его приобретение оплачены поставщику;

Не списано, не оплачено - поступление отражено в учете, затраты на его приобретение поставщику не оплачены;

Не списано, принято - поступление отражено в учете, затраты на его приобретение признаны в качестве расходов налогового учета по УСН. (Этот не используем!)

Так же необходимо разделить остатки по БУ на дт.10 на партии (если велся учет «По средней»), либо «объединить» много партий в одну для удобства (если много остатков по разным, уже оплаченным приходам или приходам от одного поставщика). Это делается вручную, документ Операции.

В качестве партии выбираем соответствующий документ расчетов из Ввода остатков.

Далее по оплате или списании партии включатся в расходы сами, даже если в Настройке налогов – УСН отключен контроль списания материалов.

5. Расходы на товары

Расходы на товары для перепродажи учитываются по факту реализации:

аванс поставщику за товар уплачен на ЕНВД, но товар приобретен и реализован покупателю в период применения УСН

стоимость товара учитывается в расходах на УСН.

Разрешается учесть оплаченные на УСН расходы, связанные с реализацией этих товаров (хранение, обслуживание, транспортировка) ( п. 2.2 ст. 346.25 НК РФ , письмо ФНС России от 20.11.2020 № СД-4-3/19053@ ( п. 8 )).

До внесения изменений в НК РФ вопрос учета в расходах стоимости товаров был спорным (см. здесь)

товар приобретен и оплачен на ЕНВД, но реализован покупателю в период применения УСН

товар приобретен на ЕНВД, но оплачен поставщику и реализован покупателю в период применения УСН

стоимость товара учитывается в расходах на УСН ( пп. 2 п. 2 ст. 346.17 НК РФ )

товар приобретен и реализован покупателю в период ЕНВД, но оплачен поставщику в период применения УСН

стоимость товара в расходах на УСН не учитывается ( пп. 2 п. 2 ст. 346.17 НК РФ )

В принципе, все аналогично материалам. Единственное, здесь списание/продажа товара обязятельна для принятия к расходам по УСН. Контроль оплаты от покупателя для принятия товаров к расходам по умолчанию всегда отключаем!

Для последнего случая, когда товар приобретен и реализован покупателю в период ЕНВД, но оплачен поставщику в период применения УСН, остатки не вносим!

6. Страховые взносы и заработная плата

Что касается страховых платежей (взносов) и пособий, начисленных в 2020 г. в пользу сотрудников, занятых на ЕНВД (или предпринимателем за себя), но которые будут уплачены после 31.12.2020.

Вмененщикам разрешено уменьшить сумму налога по ЕНВД за 4-й квартал 2020 года на страховые платежи (взносы) и пособия, которые уплачены (в пределах исчисленных сумм) после 31.12.2020 (п. 2 ст. 4 Закона № 373-ФЗ).

Норма не ограничивает налогоплательщика какими-либо сроками уплаты страховых взносов.

Уменьшить единый налог за 4-й квартал 2020 года можно (в том числе) на сумму взносов, уплаченных после подачи декларации по ЕНВД и уплаты единого налога за 4-й квартал 2020 года. Вернуть излишне уплаченный налог можно в порядке, установленном ст. 78 НК РФ.

Не выплаченную же заработную же плату необходимо перенести в общем порядке (разбив по людям, если раньше велся сводный учет).

В БП 3.0:

7. Основные средства и нематериальные активы

Налогоплательщики на ЕНВД при переходе на УСН с объектом обложения "доходы минус расходы" в отношении приобретенных (сооруженных, изготовленных) и оплаченных основных средств (ОС) и нематериальных активов (НМА) до перехода на УСН определяют их остаточную стоимость. Сделать это необходимо на дату такого перехода.

Остаточная стоимость = цена приобретения (сооружения, изготовления) ОС (НМА) – сумма амортизации по данным бухучета, начисленная за период применения ЕНВД

Исчисленную остаточную стоимость ОС (НМА) следует отразить на начало месяца, с которого будет применяться УСН. Это нужно сделать в графе 8 раздела II Книги учета доходов и расходов. В дальнейшем расходы будут учитываться в общем порядке.

Порядок учета расходов зависит от того, когда ОС приобретены (сооружены, изготовлены), см. п. 3 ст. 346.16 НК РФ:

ОС приобретены (сооружены, изготовлены)

Срок полезного использования ОС

В период применения УСН

Установленный срок не имеет значения

С момента ввода ОС в эксплуатацию (пп. 1 п. 3 ст. 346.16 НК РФ).

При этом расходы распределяются равномерно по отчетным периодам в течение отчетного года (налогового периода) с того отчетного периода, когда выполнены все условия.

До перехода на УСН

До трех лет включительно

В течение первого календарного года применения УСН –100 процентов стоимости (абз. 2 пп. 3 п. 3 ст. 346.16 НК РФ).

От трех до 15 лет включительно

· в течение первого календарного года применения УСН – 50 процентов стоимости

· в течение второго календарного года – 30 процентов стоимости

· в течение третьего календарного года – 20 процентов стоимости

В течение первых 10 лет применения УСН равными долями, по 10 процентов стоимости в год

(абз. 4 пп. 3 п. 3 ст. 346.16 НК РФ).

Если ОС в программе велся в период ЕНВД, то достаточно ввести остатки для УСН.

При этом вводим ТОЛЬКО по регистрам УСН:

Разбивку по годам и процентам принятия ОС к расходам по УСН система не учитывает (на момент написания инструкции, 22.12.2020).

Поэтому для ОС со сроком использования от трех лет и выше мы ставим «Не включать в состав расходов», а в расходы включаем с помощью документа Запись Книги доходов и расходов.

8. Доходы при переходе с ЕНВД на УСН

Вне зависимости от объекта налогообложения упрощенцы учитывают доходы переходного периода, только если товар был и продан и оплачен в период УСН:

аванс получен в период ЕНВД,

товары (работы, услуги) реализованы на УСН

аванс не учитывается в доходах при расчете налоговой базы по УСН (п. 1 ст. 346.15 НК РФ, п. 1 ст. 346.17 НК РФ, письма Минфина России от 03.07.2015 № 03-11-06/2/38727, ФНС России от 20.11.2020 № СД-4-3/19053@ (п. 7))

товары (работы, услуги) реализованы в период ЕНВД, но оплата получена на УСН

полученную на УСН оплату не нужно учитывать в доходах по УСН.

товары (работы, услуги) реализованы на УСН, оплата получена на УСН

полученная оплата за товары (работы, услуги) учитывается в доходах по УСН (п. 1 ст. 346.15 НК РФ, п. 1 ст. 346.17 НК РФ, письма Минфина России от 01.04.2019 № 03-11-11/22190, ФНС России от 20.11.2020 № СД-4-3/19053@ (п. 7))

В данном случае так же вводим документ Ввод начальных остатков. При реализации/оплате система автоматически зачтет суммы, как относящиеся к ЕНВД

Статью подготовила Дударенко Ольга, ведущий специалист линии консультаций компании "ИнфоСофт"

Сегодня разберём тему, вызывающую, пожалуй, наибольшее число вопросов от начинающих (и не только) бухгалтеров - порядок признания доходов и расходов при упрощенной системе налогообложения (УСН) в семействе программ 1С:Бухгалтерия 8.

Примеры будем рассматривать в 1С:Бухгалтерия 8.3 (редакция 3.0). Но в "двойке" всё работает аналогично.

Небольшой экскурс в теорию

Нас интересует заполнение книги доходов и расходов (КУДИР). В этой замечательной книге:

- графа 4 - это колонка "Доходы всего"

- графа 5 - это "Принимаемые доходы"

- графа 6 - это колонка "Расходы всего"

- графа 7 - это "Принимаемые расходы"

Нас прежде всего интересуют графы 5 и 7. Именно они влияют на размер уплачиваемого нами единого налога.

Есть два основных режима на "упрощёнке":

- доходы (графа 5)

- доходы (графа 5) минус расходы (графа 7)

Для расчёта единого налога в первом случае мы просто умножаем величину доходов на 6%, а во втором разницу между доходами и расходами умножаем на 15%.

Вкратце это всё.

Правильно посчитать доходы и расходы - это и есть самая трудная задача. Уже исходя из самого наличия четырёх колонок "доходы всего" и "доходы принимаемые", "расходы всего" и "расходы принимаемые" выходит, что не все доходы и расходы можно брать для расчёта налога.

Нужно уметь правильно определять момент признания дохода или расхода. При УСН для этого в обязательном порядке используется кассовый метод.

При кассовом методе датой получения дохода признаётся день поступления средств на счета в банках или в кассу. Причём неважно - аванс это или оплата. Деньги пришли - доход получен, а следовательно сразу попадает в графы 4 и 5.

Как видите, с доходами всё крайне просто. Любое поступление денег (в кассу или на расчётный счёт) попадает в общие и признаваемые доходы, с которых нужно уплачивать налог.

С расходами всё несколько сложнее.

Для признания расходов на приобретение материалов - нужно отразить факт их поступления и оплаты.

Для признания расходов на оплату оказанных нам услуг - нужно отразить факт их оказания и оплаты.

Для признания расходов на приобретение товаров для последующей перепродажи - нужно отразить факт их поступления, оплаты и реализации.

Для признания расходов на оплату труда - нужно отразить факт её начисления и оплаты.

При оплате через авансовые отчёты - помимо вышеперечисленных условий требуется отразить факт выдачи денег подотчётному лицу.

Как видите, для многих из перечисленных ситуаций есть сразу несколько условий признания расхода. И эти условия могут выполняться в различном порядке. При том моментом признания расхода будет считаться последнее из выполненных условий .

Аванс от покупателя по банку

Покупатель перечислил нам деньги на расчётный счёт в счёт предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в "Доходы всего" (графа 4) и "Доходы учитываемые" (графа 5):

поступление по банку -> графа 4 + графа 5

Оформляем выписку (поступление на расчётный счёт) на 2000 рублей от покупателя ООО "Волшебная Лань":

Проводим и открываем проводки документа (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 - всё верно, ведь это аванс:

Тут же переходим на вторую закладку "Книга учета доходов и расходов". Именно здесь суммы оплаты разносятся (или не разносятся) по графам КУДИР. Видим, что поступившие 2000 рублей попали сразу в 4 и 5 графы:

Аванс от покупателя по кассе

С кассой всё аналогично банку. Покупатель внёс деньги в кассу в качестве предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в графы 4 и 5:

поступление по кассе -> графа 4 + графа 5

Оформляем приходный кассовый ордер (поступление наличных) от покупателя "Свергуненко М. Ф." на сумма 3000 рублей:

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 - всё верно, ведь это аванс:

Тут же переходим на закладку "Книгу учета доходов и расходов" и видим, что наша сумма целиком попала в графы 4 и 5:

Оплата поставщику за оказанные услуги

Переходим к расходам. Тут всё интереснее. Но не в случае с оплатой оказанных нам услуг. Нам достаточно ввести в программу акт об оказании услуг и его оплату, тогда сам акт (согласно кассовому методу) не сделает никаких отметок в графах КУДИР, а вот выписка по банку сразу разнесёт сумму оплаты по графам 6 и 7:

акт об оказании услуг -> ничего не сделает

оплата по банку -> графа 6 + графа 7

Вносим в программу акт об оказании услуг от поставщика "Аэрофлот" на сумма 2500:

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что затраты (26 счёт) отнеслись на 60.01 - всё верно:

Закладки "Книга учёта доходов и расходов" мы не видим, что и означает, что указанные 2500 не попали ни в одну из граф КУДИР. Идём дальше.

Вносим следующим днём выписку об оплате оказанных нам услуг:

Проводим выписку и смотрим её проводки. Видим, что сумма оплаты отнеслась на 60.01:

Тут же переходим на закладку "Книга учета доходов и расходов" и видим, что оплаченные 2500, наконец, попали в графы 6 и 7:

Аванс поставщику в счёт оказания услуг

А что если мы сделали поставщику предоплату за оказанные услуги (аванс)? И уже затем оформили акт об оказании услуг. Схематично это будет выглядеть так:

оплата по банку -> заполнит графу 6

акт об оказании услуг -> заполнит графу 7

Внесём в программу выписку по банку (наш аванс поставщику) на сумму 4500:

Проведём документ и откроем его проводки (кнопка ДтКт). Видим, что сумма попала на 60.02 - всё верно, ведь это аванс:

Тут же перейдём на закладку "Книгу учета доходов и расходов" и увидим, что сумма аванса попала только в графу 6:

И это правильно. Согласно кассовому методу в графу 7 (принимаемые расходы) мы сможем взять эту сумму только после внесения акта об оказании услуг. Сделаем это.

Внесём в программу акт об оказании услуг следующим днём:

Проведём документ и посмотрим проводки:

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты наконец попала в седьмую графу:

Оплата поставщику за материалы

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - ссылка на инструкцию.

Далее будем рассуждать так. У нас кассовый метод. Вначале было поступление материалов, затем оплата по банку. Очевидно именно оплата по банку (так как поступление уже было) создаст записи по графам 6 и 7. Схематично это будет так:

поступление материалов -> ничего не создаст

оплата по банку за материалы -> заполнит графу 6 и графу 7

Внесём в программу поступление материалов на сумму 1000 рублей:

Проведём документ и откроем его проводки (кнопка ДтКт):

Видим, что рядом с проводками не появилась закладка "Книга учета доходов и расходов". Это значит, что документ поступления материалов в данном случае не создал записей ни по одной из граф КУДИР.

Внесём выписку об оплате материалов следующим днём:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на вкладку "Книга учета доходов и расходов" и увидим, что документ заполнил графы 6 и 7:

Аванс поставщику в счёт поставки материалов

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - ссылка на инструкцию.

В данном случае вначале следует оплата, затем поступление материалов. Согласно логике кассового метода полное признание расходов (графа 7) будет возможно лишь после оформление обоих документов. Схематично это будет так:

оплата по банку в счёт поставки материалов -> заполнит графу 6

поступление материалов -> заполнит графу 7

Внесём в программу выписку об о предоплате за материалы на 3200 рублей:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что выписка заполнила пока только графу 6 (расходы всего):

Для заполнения седьмой графы недостаёт документа поступление материалов. Оформим его:

Проводим документ и смотрим его проводки (кнопка ДтКт):

Тут же переходим на закладку "Книга учета доходов и расходов" и видим, что документ поступление материалов заполнил недостающую графу 7:

Оплата поставщику за товары

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - ссылка на инструкцию.

В целом порядок признания расходов на закупку товаров для реализации похож на ситуацию с поступлением материалов - тут также требуется поступление и оплата. Но дополнительным (третьим) требованием является то, что расходы признаются только по мере реализации купленных товаров .

Схематично наша схема будет такой:

поступление товаров -> ничего не заполняет

оплата товаров по банку -> заполняет графу 6

реализация оплаченных товаров -> заполняет графу 7

Внесём в программу поступление товаров на сумму 31292 рубля:

Проведём документ и откроем его проводки (кнопка ДтКт):

Видим, что закладка "Книга учёта доходов и расходов" отсутствует, а значит документ ничего не записал в графы КУДИР.

Внесём выписку об оплате товаров поставщику:

Проведём документ и откроем его проводки:

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты попала в расходы всего (графа 6). В седьмую графу (расходы принятые) эта сумма будет попадать по мере реализации товара.

Предположим, что весь товар продан. Оформим его реализацию:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты, наконец, попала в седьмую графу:

Аванс поставщику за товары

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - ссылка на инструкцию.

Тут всё аналогично оплате поставщику за товары (предыдущий пункт). За исключением того, что сумма оплаты попадет в шестую графу первым же документом (выписка по банку). Схема будет такой:

оплата товаров по банку -> заполнит графу 6

поступление товаров -> ничего не заполнит

реализация оплаченных товаров -> заполнит графу 7

Оплата поставщику через авансовый отчёт

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - ссылка на инструкцию.

Если в любой из описанных выше ситуаций заменить оплату по банку на оплату через подотчётное лицо - всё будет работать точно также.

Но есть нюанс. Главное условие для того, чтобы взялись расходы, оплаченные по авансовому отчёту (помимо перечисленных выше) - это собственно выдача денег подотчётному лицу (расходный кассовый ордер).

Именно документом РКО будет заполнена графа 6.

Графа 7 же заполнится при наступлении следующих дополнительных условий: авансовый отчёт + (акт об оказании услуги или поступление материала или поступление товара и его продажа). Причём эта графа заполнится документом наиболее поздним по дате.

Выплата заработной платы

Для заполнения граф 6 и 7 необходимо наличие сразу двух документов: начисление и выплата зарплаты.

начисление зарплаты -> ничего не заполнит

выдача зарплаты (РКО) -> заполнит графу 6 и графу 7

выдача зарплаты до начисления (РКО) -> заполнит графу 6

начисление зарплаты -> заполнит графу 7

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки.

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться:

Предприятия, которые используют упрощенную систему налогообложения тоже могут приобретать основные средства для использования в производстве или хозяйственных нужд, однако налоговый учет такого имущества будет отличаться, поэтому в этой статье рассмотрим, как учитываются основные средства при УСН в 1С Бухгалтерия 8 ред. 3.0.

Рассматривать будем на примере предприятия на УСН с объектом обложения доходы минус расходы.

Такие предприятия списывают основные средства на расходы в течение года (пп.1 п. 1 ст. 346.16 НК).

Расходы на приобретение основных средств можно учесть, если будут выполняться следующие условия:

— предприятие является плательщиком единого налога в виде разницы между доходами и расходами;

— сумма расходов на приобретение ОС оплачена;

— основное средство принято к учету.

В случае если основные средства оплачены частично, эта сумма тоже может учитываться в расходах.

Основные средства при УСН списываются на расходы равными долями в течение года, в котором они были приобретены. Это осуществляется в последний календарный день каждого квартала.

Например, если основное средство приобретено в 1 квартале (с января по март) каждый квартал списывается ¼ стоимости основного средства. При покупке ОС во втором квартале (с апреля по июнь) – 1/3. При приобретении основного средства в третьем квартале, списывается ½ и в четвертом – стоимость ОС списывается целиком.

Основные средства при УСН в 1С Бухгалтерия 8 ред. 3.0

Как учитываются основные средства при УСН в 1С Бухгалтерия 8 ред. 3.0 разберем на конкретном примере.

ООО «Плюшка» на УСНО с объектом обложения доходы минус расходы 04.06.2018 сделало предоплату за основное средство в размере 118 000 руб. включая НДС 18%. 05.06.2018 ООО «Плюшка» приобрело основное средство, стоимостью 354 000 рублей включая НДС 18%. В этот же день ОС было принято к учету. Оставшаяся часть была перечислена поставщику 06.07.2018.

Сначала отразим предоплату основного средства в 1С. Если в программе заполняются платежные поручения, оформляем платежное поручение, а затем документ «Списание с расчетного счета». Если платежки оформляются сразу в клиент-банке, в программе можно только сделать один документ «Списание с расчетного счета». Оба документа находятся в разделе «Банк и касса».

По документу формируется проводка: Дт 60.02 Кт 51 – перечислен аванс поставщику

Далее оформим поступление основного средства. Здесь необходимо оформить два документа: «Поступление оборудование» и «Принятие к учету ОС».

Оба документа находятся в разделе «ОС и НМА».

Сначала сделаем «Поступление оборудование». В документе указываем контрагента, договор с ним, если в программе ведется учет по договорам. В табличной части указываем основное средство и его стоимость.

По документу формируются проводки:

Дт 60.01 Кт 60.02 – зачет аванса на сумму 118 000 руб.

Дт 08.04.1 Кт 60.01 – поступление ОС на сумму 354 000 руб.

Далее заполняем документ «Принятие к учету ОС».

В документе мы указываем все сведения по нашему основному средству и также указываем данные об оплате, но поскольку было оплачено только 118 000 руб., именно эту сумму нам и нужно указать в оплате. Данные об оплате вносятся на четвертой закладке документа.

Проводим документ. По нему формируются проводки.

Дт 01.01 Кт 08.04.1 – принятие к учету ОС на сумму 354 000 руб.

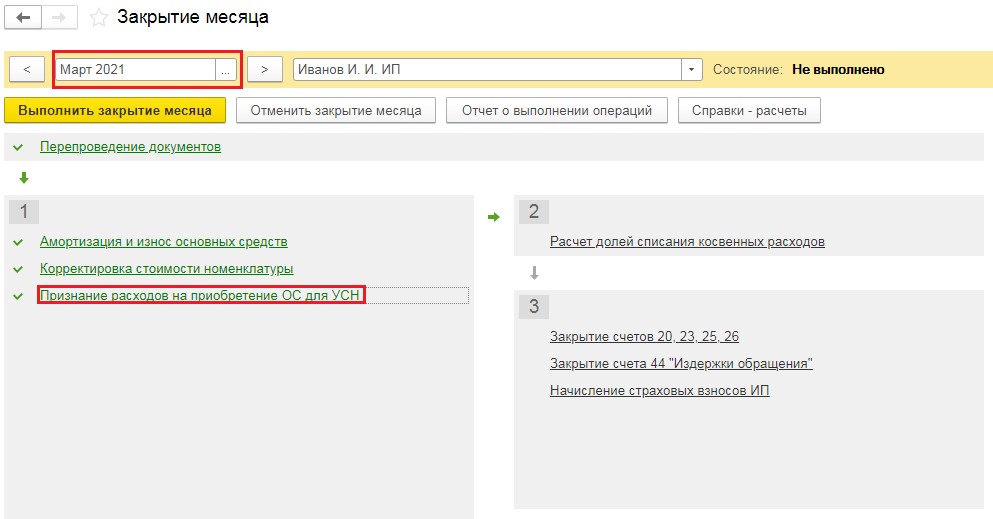

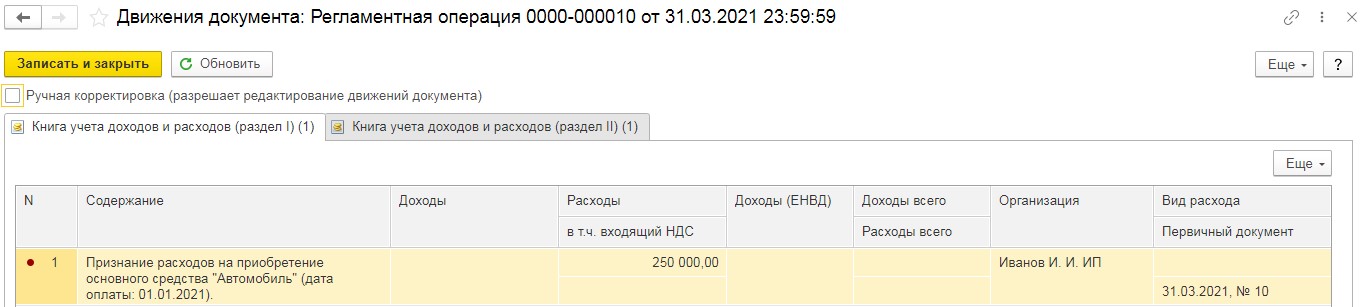

Когда мы будем закрывать июнь месяц и делать закрытие месяца (регламентная операция «Признание расходов на приобретение ОС на УСН») в книгу учета доходов и расходов попадет сумма 39 333,33 руб., это 1/3 от 118 000 руб.

Далее в третьем квартале ООО «Плюшка» оплатила оставшуюся часть 236 000 руб. Оформляем данную операцию также платежным поручением или сразу документом «Списание с расчетного счета». Их можно сделать на основании документа «Поступление ОС».

По документу формируется проводка: Дт 60.01 Кт 51 – перечислена сумма основного долга поставщику 236 000 руб.

При закрытии сентября (завершающий месяц в третьем квартале), Закрытие месяца Регламентная операция «Признание расходов на приобретение ОС на УСН» в книге учета доходов и расходов будет две записи по данному объекту.

39 333,33 руб., это 1/3 от 118 000 руб. и 118 000 руб., ½ от 236 000 руб.

Такие же суммы будут отражены в книге при закрытии декабря месяца.

Делитесь статьей в социальных сетях, задавайте вопросы в комментариях и подписывайтесь на мой Инстаграм

Если вам необходимо индивидуальное обучение, консультации и другие услуги по работе с 1С, загляните в раздел «Консультации»

Подробнее про основные средства при УСН в 1С Бухгалтерия 8 ред. 3.0 смотрите в видео:

Курсы 1С 8.3 » Обучение 1С Бухгалтерия 3.0 (8.3) » Учет в 1С при УСН » Порядок признания расходов при УСН в 1С 8.3 (доходы минус расходы)

Часто возникает много вопросов и недопонимание как в 1С 8.3 правильно ставить флажки в параметрах порядка признания расходов при УСН с объектом налогообложения «доходы минус расходы». В статье будет дана инструкция каким образом задается порядок признания расходов в параметрах Учетной политики при УСН в 1С 8.3 Бухгалтерия 3.0.

В меню Главное выбираем Учетная политика – закладка УСН – кнопка «Порядок признания расходов». В 1С 8.3 данная кнопка активна, если объекте налогообложения – доходы минус расходы. Если при УСН объект налогообложения – доходы, тогда порядок признания расходов не обязательно устанавливать:

В 1С 8.3 в форме «Порядка признания расходов» присутствуют пять пунктов, которые вызывают многочисленные вопросы. Разберем подробно, как правильно в соответствии с законодательством ставить флажки в данной форме:

Порядок признания материальных расходов при УСН в 1С 8.3

Материальные расходы – это расходы, которые осуществляются при приобретении материалов.

Материальные расходы принимаются для целей налогообложения и отражаются в КУДиР в момент, когда последним произошло одно из событий:

- Материалы приняты к учету;

- Оплата за материалы произведена (п. 2 ст. 346.17 НК РФ)

Если два условия выполнены, то в 1С 8.3 в книгу учета доходов и расходов (КУДиР) материальные расходы попадают по последней из дат данного события.

С 1 января 2009 года затраты в виде расходов на сырье и материалы учитываются сразу после получения и оплаты, до момента их отпуска в производство. Поэтому, достаточно выполнение первых двух условий. Они проставлены разработчиками 1С 8.3 и не подлежат изменению. А отпуск материалов в производство – это было до 2009 года. Теперь не нужно дожидаться этого момента:

Порядок признания расходов на приобретение товаров при УСН в 1С 8.3

Включение стоимости товаров в расходы производится при выполнении следующих событий:

- Товары необходимо принять к учету. В 1С 8.3 товары приходуются документом «Акт.Накладные»;

- Произведена оплата за товары поставщику (п. 2 ст.346.17 НК РФ). В 1С 8.3 это документ «Списание с расчетного счета»;

- Товары должны быть реализованы покупателю (пп. 2 п. 2 ст. 346.17 НК РФ, Письмо ФНС России от 18.03.2014 № ГД-4-3/4801).

При этом не нужно дожидаться того момента, когда наш покупатель оплатит за товар деньги. Поэтому нижнюю галочку «Получение дохода (оплаты от покупателя)» устанавливать не нужно, так как не соответствует на сегодняшний день законодательству:

Первые два пункта «Поступление товаров» и «Оплата товаров поставщику» в 1С 8.3 автоматически проставляются флажками, а в третьем пункте «Реализация товаров» флажок нужно установить самостоятельно, так как это условие соответствует НК РФ.

Порядок признания расходов входного НДС при УСН в 1С 8.3

Чтобы отразить входной НДС в КУДиР и включить его в состав расходов должны быть выполнены следующие условия:

- Расход по полученным товарам, работам, услугам должен быть осуществлен для целей налогового учета. То есть в КУДиР должны попасть суммы, связанные с приобретением товаров, материалов, работ или услуг сторонних организаций;

- Оплатить денежные средства поставщику, в том числе входной НДС, который он предъявляет в размере 100%.

По последнему условию в настройке учетной политики «Принятые расходы по приобретенным товарам, работам, услугам» следует установить флажок. Если его не поставить, то «входной» НДС будет включаться в КУДиР по факту уплаты и отражения его в информационной базе 1С 8.3. Необходимо дождаться, чтобы НДС в КУДиР пошел одновременно второй строкой с расходами, к которым он относится:

Порядок признания дополнительных расходов, связанных с себестоимостью при УСН в 1С 8.3

Дополнительные расходы – это транспортно-заготовительные расходы при приобретении товаров. Это расходы, которые согласно учетной политике в БУ могут учитываться:

- либо в себестоимости товаров, то есть в дебете 41 счета,

- либо в составе издержек обращения – дебет счета 44. Дальше издержки обращения списываются либо по формуле среднего процента либо единовременно.

Более детально учет издержек обращения в виде транспортных расходов изучен на курсе по работе в 1С 8.3 Бухгалтерия ред. 3.0 в модуле Учет затрат.

В 1С 8.3 Бухгалтерия 3.0 предусмотрено два варианта признания дополнительных расходов, связанных с себестоимостью:

Первый вариант признания дополнительных расходов, связанных с себестоимостью при УСН в 1С 8.3

В налоговом учете организация при УСН должна учитывать транспортные (дополнительные) расходы в соответствии с НК РФ, который определяет для налогоплательщиков при УСН следующие виды расходов: Расходы на приобретение товаров, материалов, основных средств, работ, услуг.

Таким образом, в НК нет понятия «транспортно-заготовительные расходы» или «дополнительные расходы». Поэтому транспортные услуги – это услуги и можно в соответствии с НК определять данный расход по тем же условиям, что и предусмотрены для обычных услуг.

При выборе первого варианта в 1С 8.3 оформляется документ «Поступление дополнительных расходов». Должны быть выполнены условия для признания дополнительных расходов обособленно от приобретенных товаров (пп. 8, 23, 24 п. 1 ст. 346.16, пп. 2 п. 2 ст. 346.17 НК РФ, Письмо МФ РФ от 15.04.2010 г. № 03-11-06/2/59):

- Дополнительные расходы осуществлены;

- Оплата поставщику произведена.

Таким образом, необходимо осуществить поступление дополнительных расходов, то есть отразить транспортные услуги в программе 1С 8.3, и оплатить за них поставщику. Если эти два условия выполнены по приобретаемым услугам, тогда эти расходы уже имеют право быть включены КУДиР.

В данном случае дополнительные расходы учитываются обособленно от товаров. То есть не ждем, когда товар будет реализован, а так как это услуги и все условия выполнены, сразу включаем в КУДиР. Этот вариант более простой и не противоречащий законодательству.

Второй вариант признания дополнительных расходов, связанных с себестоимостью при УСН в 1С 8.3

При выборе второго варианта в 1С 8.3 оформляется документ «Списание дополнительных расходов по УСН». Признание дополнительных расходов производится пропорционально реализованным товарам (Письмо МФ РФ от 20.01.2010 г. № 03-11-11/06):

- Дополнительные расходы осуществлены;

- Оплата поставщику произведена;

- Товары реализованы.

Второй вариант связан с тем, что транспортно-заготовительные расходы или дополнительные расходы «преследуют» товары. То есть флажок в поле «Списание запасов» означает, что транспортные расходы будут включены в КУДиР только после того, когда будут выполнены условия по их оприходованию в программе 1С 8.3, оплате поставщику, а также товары должны быть реализованы. При этом дополнительные расходы не просто будут включаться в КУДиР всей суммой, а будут включаться только в части относящейся к реализованным товарам. И эта часть рассчитывается по формуле среднего процента в соответствии с главой 25 «Налог на прибыль» ст. 320 НК РФ.

В 1С 8.3 транспортные расходы в КУДиР будут отражаться только в момент закрытия месяца, если произошла реализация за этот месяц.

Во втором варианте сложнее отследить транспортные расходы, так как списание данных расходов нужно смотреть в регистрах 1С 8.3. Поэтому первый вариант больше соответствует реальным условиям для признания услуг, связанных с приобретением товаров.

Порядок признания дополнительных расходов по таможенным платежам при УСН в 1С 8.3

Таможенные платежи учитываются в составе расходов (пп.11 п. 1 ст. 346.16 НК РФ), также отдельно учитываются в КУДиР организации при УСН.

В 1С 8.3 разделе «Таможенные платежи» присутствует пункт «Товары списаны». Данный пункт введен, потому что УФНС дала свои разъяснения и их позиция достаточно жесткая. Позиция ФНС заключается в том, что таможенные платежи должны включаться в КУДиР по мере реализации товаров при условии их оплаты продавцу.

Чтобы отразить таможенные платежи в КУДиР и включить их в состав расходов должны быть выполнены следующие условия:

- ввоз товаров оформлен;

- таможенные платежи должны быть оплачены;

- товары реализованы.

Таким образом, если в 1С 8.3 в последнем пункте «Товары списаны» установлен флажок, то таможенные платежи будут попадать в КУДиР при закрытии месяца, документом «Списание таможенных платежей для УСН» при регламентных процедурах. Если флажка нет, то и расходы будут отражаться при проведении документа «ГТД по импорту»:

Более детально как разобраться с возможными ошибками, связанными с учетом расходов при УСН, а также требования законодательства при УСН изучено на Мастер-классе: УПРОЩЁНКА — Все изменения и Учёт в 1С:8. Теория и Практика.

- Теория «9 Кругов Упрощёнки. Все изменения 2016 г.» Лектор — Климова М.А. Подробнее >>

- Практика «УСН — особенности и ошибки учёта в 1С:8» Лектор — Шерст О.В.Подробнее >>

Поставьте вашу оценку этой статье:

«Клерк» Рубрика 1С

Многие предприятия и предприниматели на ЕНВД осуществляли такие виды деятельности, при которых без основных средств и нематериальных активов никак не обойтись. Например, организации, оказывающие услуги общественного питания, вряд ли бы обошлись без холодильных установок и духовых печей, а те, кто оказывал услуги по перевозке пассажиров — без автомобилей.

Как уже известно, начиная с 2021 года система налогообложения с вменённого дохода упраздняется, и до окончания 2020 года всем её применявшим следует осуществить переход на какую-то иную систему налогообложения. В этом материале мы подскажем, на какую систему выгоднее перейти в плане учета ОС и НМА, а также рассмотрим внесение остаточной стоимости этих активов для учёта расходов на УСН на примере программы 1С: Бухгалтерия предприятия, редакция 3.0.

Существуют налоговые режимы, не учитывающие в расходах организации амортизацию основных средств. К таковым относятся патентная система и упрощённая 6% (доходы). Соответственно, если в вашей компании проходят значительные суммы по амортизации, то такие спецрежимы для вас невыгодны.

При этом, если организация или предприниматель осуществляет переход на УСН 15% (доходы минус расходы), то наверняка у него будет желание уменьшить налоговое бремя при помощи зачёта сумм износа основных средств в расходы по налоговому учёту. Разберёмся, как это сделать.

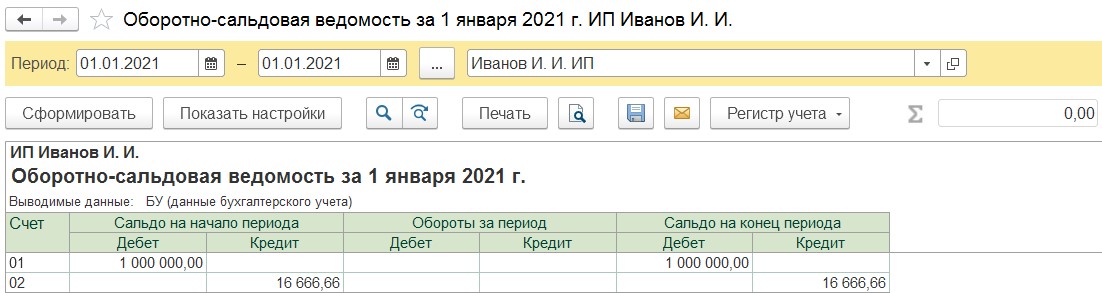

Первым шагом на пути принятия основного средства или нематериального актива к учёту на УСН будет определение их остаточной стоимости. Такой порядок закреплен в пункте 2.1 статьи 346.25 НК РФ. Ведь вы его использовали на ЕНВД и износ начался ещё там.

Налогоплательщики на ЕНВД зачастую не вели полный бухгалтерский и налоговый учёт запасов, и поэтому вполне возможно, что основное средство могло быть даже не введено в эксплуатацию. В такой ситуации вам будет необходимо посчитать вручную сумму амортизации, которая должна была быть начислена на ЕНВД.

Делается это путём деления первоначальной стоимости имущества на срок полезного использования и умножения на количество месяцев его использования.

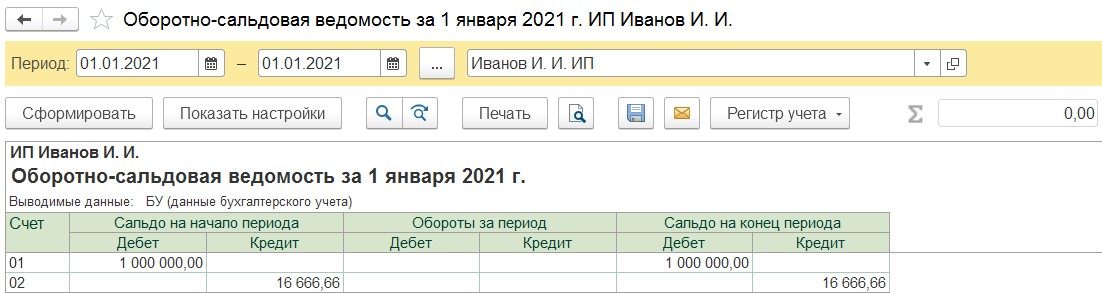

Например, вы приобрели автомобиль за 1 миллион рублей в феврале 2020 года. Срок его полезного использования составляет 5 лет, а если быть точнее — 60 месяцев. Делим 1 миллион на 60 и умножаем на 10 (количество месяцев с марта по декабрь). Таким образом, получаем 16 666,66 рублей — это сумма амортизации, которая должна была быть учтена на ЕНВД. Теперь отнимем от первоначальной стоимости начисленную амортизацию, и получим остаточную стоимость в размере 833 333,34 рублей.

Если же ваше предприятие вело учёт основного средства и на ЕНВД, то определить остаточную стоимость будет намного проще. Достаточно будет посмотреть конечное сальдо по счетам 01 и 02 и посчитать разницу между ними.

Исчисленную остаточную стоимость основных средств или нематериальных активов необходимо отразить на начало месяца, с которого будет применяться упрощённая система (доходы минус расходы) в графе 8 раздела II Книги учёта доходов и расходов. После чего расходы по начисленной амортизации будут учитываться в стандартном порядке.

Перейдём от слов к делу.

Как уже говорилось ранее, основное средство могло быть учтено нами в бухгалтерском учёте на ЕНВД, а могло и остаться незамеченным. Рассмотрим обе ситуации.

Ситуация № 1: Основное средство оприходовано на 01 счёт и по счёту 02 уже начислялась амортизация

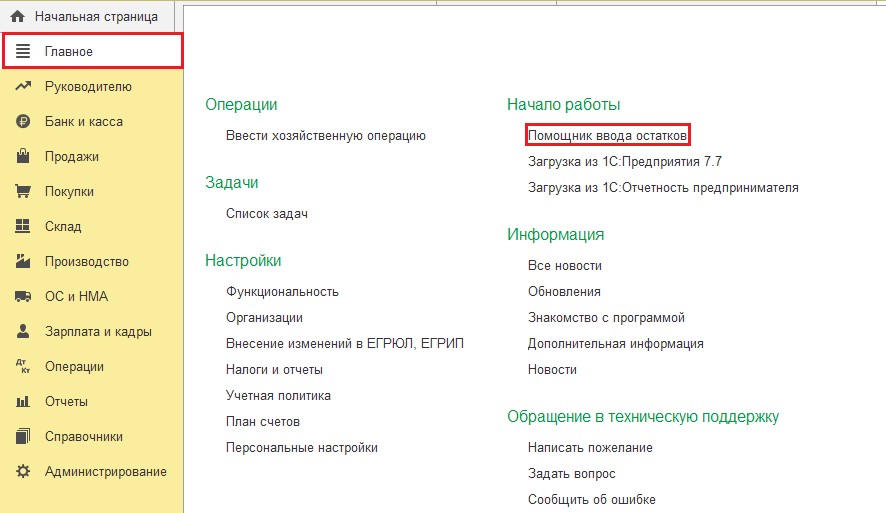

В таком случае нам нужно внести лишь сведения для налогового учёта, а в бухгалтерском оставить всё как есть. Перейдём в раздел «Главное» и выберем пункт «Помощник ввода остатков».

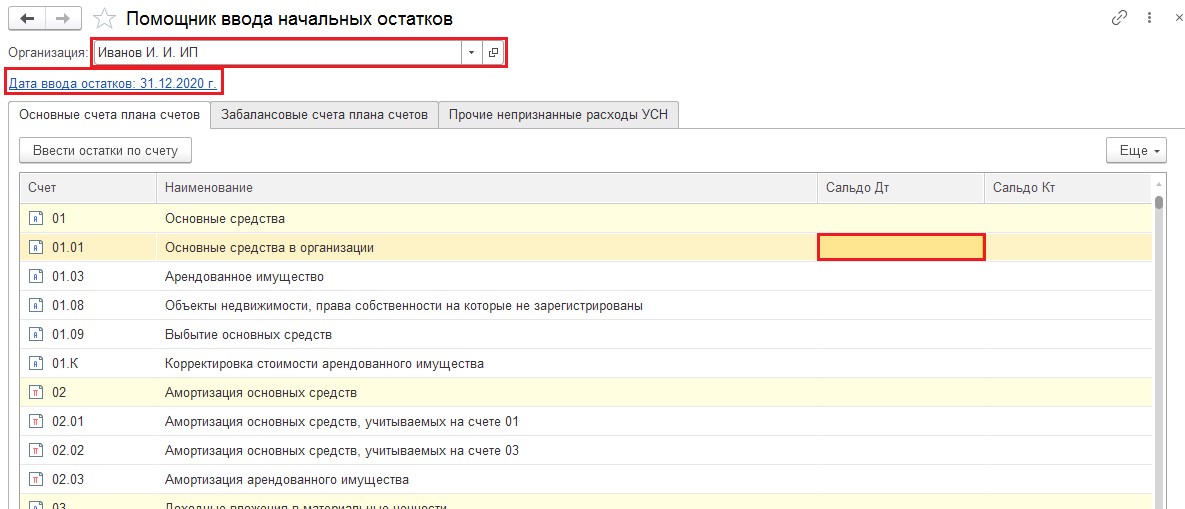

В открывшемся окне выберем организацию, по которой будем вводить операцию и установим дату ввода остатков — 31.12.2020 года. Затем дважды щёлкнем по колонке «Дебет» счёта 01.01. и в новом окне нажмём на кнопку «Создать».

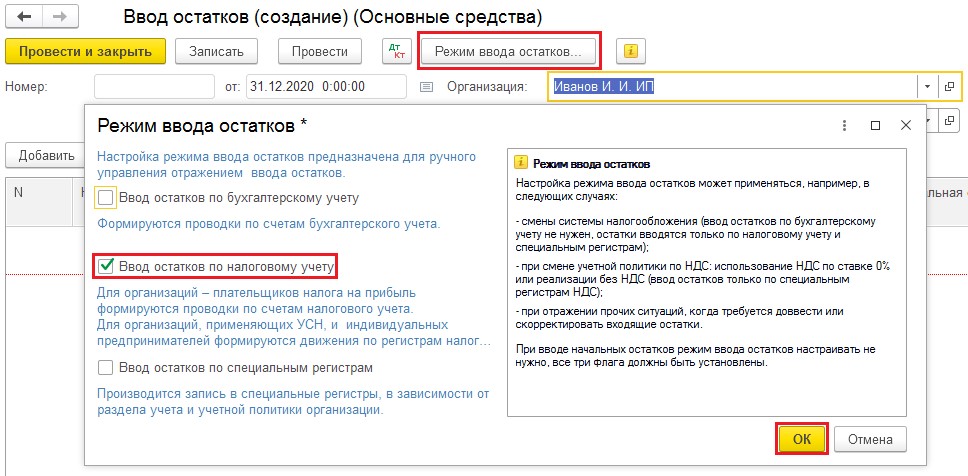

Программой будет создан документ «Ввод остатков (создание) (Основные средства)». В шапке данного документа следует нажать на кнопку «Режим ввода остатков» и выбрать только «Ввод остатков по налоговому учёту».

Затем добавить новую строку и ввести сведения по основному средству. По тому же принципу вводятся данные и по нематериальным активам, только выбирается не счёт 01, а счёт 04.

Зафиксируем данные по оплате основного средства и проведём документ.

По итогу программой в конце каждого месяца обработкой «Закрытие месяца» будет производиться начисление амортизации (раздел «Операции» пункт «Закрытие месяца»).

Согласно пункту 3 статьи 346.16 Налогового Кодекса РФ, если основные средства приобретены до перехода на упрощённую систему налогообложения и срок их полезного использования составляет до трёх лет включительно, то их можно учесть в расходах по упрощёнке в течение первого календарного года.

Если же имущество было приобретено до перехода на упрощёнку, но срок его полезного использования находится в диапазоне от 3 до 15 лет, то мы можем учесть в расходах первого года 50% его стоимости, 30% в течение второго календарного года и 20% в течение третьего календарного года.

И, наконец, если срок полезного использования составляет свыше 15 лет, то принятие к затратам УСН происходит в течение первых 10 лет применения УСН равными долями, по 10 процентов стоимости в год.

В конце каждого квартала обработка «Закрытие месяца» выполняет операцию «Признание расходов на приобретение ОС для УСН».

Проводки, которые формирует данная операция — это отнесение на затраты УСН части стоимости основного средства.

Ситуация № 2: Основное средство не учитывалось на ЕНВД

В таком случае нам необходимо ввести те же самые документы, только при вводе остатков по счёту 01 не следует выбирать режим ввода и ограничиваться только налоговым учётом. Тогда проведённый документ «Ввод остатков» создаст проводки по счетам 01 и 02.

В разделе «Операции» в пункте «Закрытие месяца», начиная с января 2021 года, будет выполняться операция «Амортизация и износ основных средств». А в конце каждого квартала будет происходить принятие части стоимости основного средства на расходы в налоговом учёте.

Первоначальные остатки по нематериальным активам вводится аналогичным способом с применением счетов 04 и 05.

Читайте также: