Не указан объект налогообложения усн

Опубликовано: 29.04.2024

Декларация по УСН довольно легка в заполнении. В статье рассказываем о построчном заполнении этого налогового документа. Чтобы не возникло сложностей, приведем примеры для основных строк декларации.

Форма декларации по УСН в 2021 году

С 20 марта 2021 года в силу вступила новая форма декларации и электронный формат, утвержденные приказом ФНС от 25.12.2020 № ЕД-7-3/958. Её обязательно применять для отчётности за 2021 год. А вот декларацию за 2020 год после 20 марта можно сдать по любой из форм (письмо ФНС от 02.02.2021 № СД-4-3/1135):

- старой, утвержденной приказом ФНС России от 26.02.2016 № ММВ-7-3/99;

- новой, утвержденной приказом ФНС от 25.12.2020 № ЕД-7-3/958.

В новой форме учли, что в налоговом периоде может увеличиться налоговая ставка — это связано с увеличением налоговой нагрузки после превышения базовых лимитов. Также добавили поля для обоснования льготной налоговой ставки.

Основные правила заполнения

Все показатели стоимости (налог, доходы, убытки) нужно писать в полных рублях, применяя математическое округление. Например, доход 40 600,51 рубля округляется до 40 601 рубля. А вот доход 40 600,38 рубля округлить стоить в меньшую сторону — до 40 600 рублей.

Декларация должна быть пронумерована — каждой странице присваивается порядковый номер, начиная с титульного листа. Первый лист будет иметь номер вида «001», а одиннадцатый лист стоит обозначить как «011». Ни в коем случае нельзя вносить исправления с помощью «штриха» (канцелярской замазки). В верхнем поле каждой страницы над заголовком раздела нужно вписать ИНН и КПП при их наличии.

Сдавайте отчетность по УСН и пользуйтесь всеми возможностями Контур.Экстерна

Титульный лист

В титульном листе, в частности, нужно указать такую информацию:

- Номер корректировки. Цифра «0--» говорит о том, что декларация первичная. Уточненку можно выявить, если в поле стоит цифра отличная от нуля (для четвертой уточненки ставится номер «4--», для третьей — «3--» и т.п.).

- Код налогового периода (для продолжающих работать компаний нужно выбрать код «34», для ликвидирующихся — код «50», а для переходящих на другой режим — «95»).

- Код налоговой инспекции (возьмите его из уведомления о постановке на учет. Если уведомления нет под рукой, шифр налогового органа можно найти на сайте ФНС).

- Код места представления декларации (120 — для ИП; 210 — для организации).

- Полное название предприятия или ФИО бизнесмена (Общество с ограниченной ответственностью «Елка», Индивидуальный предприниматель Сенкин Артемий Степанович).

- Код ОКВЭД. Его можно легко найти в выписке из ЕГРЮЛ (ЕГРИП) или же определить по классификаторам ОКВЭД2. Выписку из ЕГРЮЛ можно получить, отправив запрос в ФНС через интернет или придя лично. Лица, совмещающие несколько режимов, должны указать ОКВЭД, соответствующий их виду деятельности на УСН.

- Цифровой код формы реорганизации или ликвидации (оставьте его пустым, если не было указанных обстоятельств).

- ИНН/КПП реорганизованной организации (если были соответствующие обстоятельства).

- Телефонный номер.

- Сколько страниц насчитывает декларация.

- Сколько листов насчитывают оправдательные документы.

Все возможные коды, задействованные в декларации, есть в приложениях к порядку заполнения.

Для подписантов декларации присвоены коды: «1» — если подпись ставит руководитель или ИП, «2» — если подпись в декларации принадлежит представителю налогоплательщика.

Раздел 1.1

Хотя разделы 1.1 и 1.2 декларации идут непосредственно за титульным листом, заполнять их нужно после отражения данных в последующих разделах. Объясняется это тем, что эти разделы являются как бы сводными и собирают конечные данные из остальных разделов.

Раздел 1.1 понадобится лишь налогоплательщикам, трудящимся на УСН «доходы».

В строке 010, впрочем, как и в строках 030, 060, 090, полагается указать ОКТМО. Последние указанные три строки заполняют лишь при изменении адреса.

ОКТМО занимает в декларации одиннадцать клеточек. При наличии в коде меньшего количества цифр в незанятых ячейках (справа от кода) ставятся прочерки.

В строку 020 бухгалтер вносит сумму аванса по налогу за первые три месяца года.

Аванс за полугодие плательщик заносит в строку 040. Не забудьте, что из суммы аванса за полугодие требуется вычесть аванс за I квартал (иначе возникнет переплата). Кстати, оплатить аванс полагается не позднее 25 июля.

В период кризиса или простоя вероятна ситуация, когда аванс за первый квартал окажется больше исчисленного за полугодие (ввиду снижения доходов). Значит, получится сумма к уменьшению — ее записывают в строку с кодом 050. Например, за I квартал ООО «Елка» отправило аванс 2 150 рублей, а по итогу полугодия аванс равен всего 1 900 рублей. Значит, платить ничего не нужно, а в строке 050 бухгалтер ООО «Елка» запишет 250 (2 150 — 1 900).

Алгоритм заполнения строки 070 аналогичен алгоритму по строчке 040, только информация сюда вносится за 9 месяцев. Строка 080 хранит информацию о налоге к уменьшению за 9 месяцев.

Строка 100 подытоживает год и фиксирует сумму налога, которую нужно списать с расчетного счета в пользу ФНС. Строка 110 пригодится, если авансы превысят сумму налога за год.

Раздел 1.2

Раздел 1.2 заполняйте, если ваш объект «доходы минус расходы».

Принцип его заполнения полностью повторяет принцип заполнения раздела 1.1.

Строки 010, 030, 060, 090 содержат ОКТМО. Если он не менялся в течение года, то указывается только в строке 010.

В строках 020, 040, 070 записываются авансы по налогу. Сроки уплаты их не зависят от объекта налогообложения — это всегда 25-е число.

В строки 050 и 080 вносят записи, если до этого платежи в бюджет превысили аванс за текущий период.

Сумма налога, подлежащая доплате за налоговый период, отражается в строке 100. Если она рассчитана к уменьшению, то указывается в строке 110.

Единственное отличие описываемого раздела от раздела 1.1 — строка 120. В ней нужно обозначить сумму минимального налога (1 % от дохода).

Например, при годовом доходе 10 000 рублей и расходах 9 500 рублей налог к уплате у ООО «Елка» составит всего 75 рублей ((10 000 — 9 500) х 15 %). Если рассчитать минималку, получится 100 рублей (10 000 х 1 %). ООО «Елка» должно заплатить именно минимальный налог, естественно, уменьшив его на суммы авансов. Если у компании были авансы в размере 30 рублей, то в строке 120 бухгалтер укажет 70 (100 — 30).

Если авансы по итогам трех кварталов года превышают минимальный налог, строка 120 прочеркивается.

Раздел 2.1.1

Нужен в составе декларации только тем категориям плательщикам, которые платят налог с доходов.

Итак, заполнять декларацию по УСН целесообразно начиная именно с этого раздела.

В строке 101 указывается код признака применения налоговой ставки. Если весь год налог платили по стандартной ставке 6 % или по той, которая установлена законом субъекта, — ставьте код «1». Если в течение года превысили лимиты по численности и доходам и стали платить по ставке 8 % — ставьте код «2».

В строке 102 нужно указать один из двух признаков налогоплательщика:

- код «1» — для фирм и ИП с сотрудниками;

- код «2» — исключительно для ИП без работников.

В строках 110–113 собирается информация о доходах за первый квартал, шесть и девять месяцев, год. Главный принцип: все доходы и расходы записываются нарастающим итогом. Покажем на примере ООО «Елка», что такое доходы нарастающим итогом.

Исходные данные по доходам: I квартал — 13 976 рублей, II квартал — 24 741, III квартал — 4 512 рублей, IV квартал — 23 154 рубля. Чтобы заполнить строки 110–113, бухгалтер ООО «Елка» будет к предыдущему значению плюсовать текущее. Итак, в строку 110 бухгалтер запишет 13 976, в строку 111 — 38 717 (13 976 + 24 741), в строку 112 — 43 229 (38 717 + 4 512) и в строку 113 — 66 383 (43 229 + 23 154).

Ставка налога фиксируется в строках 120–123. В строке 124 прописывается обоснование применения налоговой ставки, установленной законом субъекта РФ.

Первая часть показателя включает семизначный код из приложения 5 к порядку заполнения декларации, вторая часть — номер, пункт и подпункт статьи закона субъекта.

В строке 130 фиксируется налоговый аванс за первый квартал. Строки 131–133 отражают авансы и налог за последующие периоды. Как их рассчитать, указано непосредственно в бланке декларации слева от соответствующей строки.

В строки 140–143 вносят записи о суммах страховых взносов, больничных и платежей по добровольному личному страхованию. Бухгалтер любой фирмы обязан помнить, что сумму налога и авансов правомерно уменьшить на сумму указанных расходов, но не более чем на 50 %.

ООО «Елка» вычислило годовой налог, и он равен 74 140 рублей. Взносы за сотрудников составили 68 324 рубля, а больничный директора Копейкина Стаса Игоревича составил 17 333 рубля. Итого расходы составили 85 657 рублей (68 324 + 17 333). Бухгалтер ООО «Елка» решил воспользоваться законным правом и уменьшил налог. Для этого бухгалтер Олькина С. Т. рассчитала половину от суммы налога (74 140: 2 = 37 070). Это максимальная сумма, на которую можно уменьшить налог к уплате. Она оказалась значительно меньше, чем сумма расходов, которые можно принять к вычету. Значит, Олькина С. Т. может уменьшить налог лишь на 37 070. Заплатить в бюджет ООО «Елка» придется 37 070 (74 140 — 37 070). В строку 143 бухгалтер занесет сумму 37 070.

Добавим, что ИП в строках 140–143 отражают взносы за себя. У предпринимателей-одиночек есть особое преимущество — уменьшить налог можно на 100 % взносов, переведенных в бюджет.

Раздел 2.1.2

Если вы платите торговый сбор, тогда этот раздел для вас. Строки 110-143 заполняются только по деятельности, с которой уплачивается сбор.

Доходы отмечают в строках 110–113. Обязательно нарастающим итогом. За какой именно период зафиксировать доходы, подскажет пояснение к строке, указанное в бланке декларации.

Также, как и в разделе 2.1.1 налогоплательщики, прекратившие деятельность или лишившиеся права работать на «упрощенке», дублируют доходы за последний отчетный период в строке 113, а налог повторяется в строке 133.

Аналогично разделу 2.1.1 в строке 130 нужно указать налоговый аванс за первые три месяца года, а в строках 131–133 — платежи за следующие периоды. Формулу расчета бухгалтер увидит непосредственно под указанными строчками в бланке декларации.

В строках 140–143 нужно обозначить суммы выплат, перечень которых представлен в п. 3.1 ст. 346.21 НК РФ. Именно на эти выплаты можно существенно снизить налог. Но здесь есть ограничение: уменьшить налог правомерно не более чем на 50 % указанных выплат.

ООО «Елка» вычислило годовой налог, и он равен 74 140 рублей. Взносы за сотрудников составили 68 324 рубля, а больничный директору Копейкину Стасу Игоревичу составил 17 333 рубля. Итого расходы составили 85 657 рублей. Бухгалтер ООО «Елка» решил воспользоваться законным правом и уменьшил налог. Для этого бухгалтер Олькина С. Т. рассчитала половину от суммы налога (74 140: 2 = 37 070). Значит, Олькина С. Т. может уменьшить налог лишь на 37 070. Заплатить в бюджет ООО «Елка» придется 37 070 (74 140 — 37 070). В строку 143 бухгалтер занесет сумму 37 07.

Непосредственно торговый сбор нарастающим итогом впишите в строки 150–153. Укажите здесь сбор, если его уже заплатили. Строки 160–163 расскажут о сумме торгового сбора, который делает меньше налог и авансы по нему. В зависимости от показателей эти строки могут принимать разные значения. Какие именно, подскажет формула под строками в декларации.

Раздел 2.2

Если вы платите налог с разницы между доходами и расходами, тогда этот раздел для вас. Вкратце опишем строки, которые предстоит заполнить. Помните, что данные считаем и фиксируем нарастающим итогом.

В строке 201 — код признака применения налоговой ставки. Поставьте «1», если весь год платили налог по ставке 15% или той, которая установлена законом субъекта. При нарушении лимитов и применении ставки 20% поставьте код «2».

Строки с кодами 210–213 — доходы за отчетные периоды.

Строки с кодами 220–223 — расходы, перечень которых дан в ст. 346.16 НК РФ.

Строка с кодом 230 — убыток (его часть) за минувшие налоговые периоды. Заявив убыток, вы сможете на законных основаниях снизить налоговую базу.

Строки с кодами 240–243 — налоговая база. Допустим, доходы ООО «Сова» составили 541 200 рублей, расходы — 422 000 рублей, убыток прошлого периода — 13 400 рублей. Бухгалтер ООО «Сова» вычислил налоговую базу: 541 200 — 422 000 — 13 400 = 105 800 рублей.

Если по итогам года получилась сумма со знаком минус, сумму убытка следует указать в строках 250–253.

Допустим, доходы ООО «Сова» составили 422 000 рублей, расходы — 541 200 рублей. Бухгалтер ООО «Сова» вычислил налоговую базу: 422 000 — 541 200 = – 119 200 рублей. Получился убыток.

Строки с кодами 260–263 — налоговая ставка (чаще всего 15 %). Если вы применяете пониженную ставку, установленную законом субъекта, укажите в строке 264 обоснование. Она состоит из двух частей: первая — специальный код из приложения 5 к порядку заполнения, вторая — номер, статья, пункт и подпункт закона.

Строки с кодами 270–273 — авансы по налогу и доплата по итогам налогового периода.

Строка с кодом 280 — сумма минимального налога. Он не платится, если получится ниже самого налога по УСН.

ООО «Сова» в 2020 году получило доход 470 000 рублей, подтвержденные расходы составили 427 300 рублей. Бухгалтер Филина А. Ю. рассчитала налог: (470 000 — 427 300) х 15 % = 6 405 рублей. Далее Филина А. Ю. посчитала минимальный налог: 470 000 х 1 % = 4 700 рублей. Как видим из расчетов, минимальный налог меньше начисленного. Поэтому бухгалтер ООО «Сова» перечислит на счет ФНС 6 405 рублей (при условии, что ранее не было авансов).

Раздел 3

Большинство компаний и тем более ИП вряд ли сталкиваются с этим разделом. Ведь третий раздел заполняется теми, кто становится получателем целевых средств (п. 1, 2 ст. 251 НК РФ).

Здесь стоит отразить данные по разным категориям целевых средств: неизрасходованным деньгам прошлого периода, непотраченным средствам с неистекшим сроком использования, а также средствам с неустановленным сроком пользования.

Все средства делятся по кодам (коды доступны в приложении к порядку заполнения).

В графах 2 и 5 раздела 3 бухгалтер отмечает:

конкретную дату получения средств или какого-либо имущества;

срок использования материальных ценностей, заявленный передающей стороной. Если срок использования не определен, то графы 2 и 5 остаются пустыми.

В графах 3 и 6 нужно указать объем средств, полученных ранее отчетного года с разными сроками использования.

Если компания потратила средства не по их прямому назначению, придется отразить их в графе 7.

Завершающим этапом заполнения раздела 3 станет подведение итогов. Для этого есть специальная строка внизу страницы. Такие суммы включаются в состав внереализационных доходов в момент, когда были нарушены условия их получения.

На первый взгляд может показаться, что заполнить декларацию по УСН под силу только профессионалу. Но если затратить немного времени и вооружиться приведенной инструкцией, все окажется не так сложно. В данной статье мы расшифровали построчно все разделы и привели примеры расчетов.

В нашей практике нередко возникали ситуации, когда в ходе налоговых проверок органы ФНС выявляли расхождение в объекте налогообложения, который был указан в налоговой декларации и в уведомлении о применении специального налогового режима, в частности упрощенной системы налогообложения (УСН). Затем следовало привлечение к налоговой ответственности с доначислением налога, штрафа и пени. Но всегда ли это обоснованно и возможно ли доказать отсутствие своей вины? Давайте разбираться.

Указанный в уведомлении объект налогообложения нельзя изменить произвольно.

Небольшая предыстория: пару месяцев назад к нам обратилась индивидуальная предпринимательница. С началом пандемии коронавируса ее бизнес понес крупные убытки и она решила закрыться. Выплатила все положенные отчисления в Пенсионный и прочие фонды и отправила уведомление в налоговую. Спустя время ей оттуда позвонили и огорошили – вы нарушили закон, в отношении вас начали проверку. В перспективе – штраф, пеня и доначисление налога.

Оказалось, что проблема в следующем – открывая несколько лет назад ИП, женщина выбрала УСН (упрощенная система налогообложения) с выплатой налогов «с доходов», а все это время платила по системе «доходы минус расходы». Почему так случилось, это отдельный разговор, но факт остаётся фактом – все эти годы налоговая, проверяя декларации предпринимательницы, не замечала ошибку. Освобождает ли это бизнес-вумен от ответственности и нет ли здесь вины налоговой?

Начнем с главного, с понятийной базы. Налоговый кодекс знает два объекта налогообложения в рамках упрощенной системы налогообложения: доходы либо доходы, уменьшенные на величину расходов (ч. 2 ст. 346.14 НК РФ) . Налогоплательщик может изменять их ежегодно, но только с начала налогового периода, если налогоплательщик уведомит об этом налоговый орган до 31 декабря предыдущего года (Письмо Минфина России от 14.10.2015 N 03-11-11/58878).

То есть, подчеркивает закон, выбор объекта налогообложения, сделанный в уведомлении о применении упрощенной системы налогообложения, является обязательным и не может быть изменен после начала налогового периода. Почему же нельзя менять его «по ходу дела»? На наш взгляд причины этого кроются в том, что Налоговый кодекс не предусматривает возможность исправления ошибок в уведомлении о переходе на УСН. Также возможность для налогоплательщика менять объект налогообложения усложнит налоговый контроль и ущемит права одних налогоплательщиков перед другими, что является недопустимым.

Чем грозит несовпадение объекта налогообложения в уведомлении о применении УСН и в налоговой декларации?

Но представим, что при проверке выясняется, что предприниматель выбрал один объект, а платит по-другому. В этом случае налоговая запросит у налогоплательщика пояснения относительно расхождения объектов. За их непредставление налогоплательщика, скорее всего, оштрафуют на сумму 5 тыс. рублей. А если он не подаст уточненную налоговую декларацию, то его ждет взыскание штрафа в размере 20 % от неуплаченной суммы налога (п.1 ст. 122 НК РФ) . Также, скорее всего, ему доначислят налоги.

В каких случаях можно избежать привлечения к налоговой ответственности?

Но вернемся к нашему случаю. Как быть, если добросовестный налогоплательщик все эти годы честно платил налоги и даже не подозревал, что нарушает? И где были глаза у налоговой? Ведь каждый отчетный период они получали декларацию и никто из сотрудников даже не потрудился проверить, а по тому ли объекту налогообложения платится налог?

Признаемся честно, в нашей истории все закончилось без определенного результата – предпринимательница получила консультацию, после чего пообещала подумать и исчезла. Но если бы она все же решила работать с нами, то победа, скорее всего, была бы на нашей стороне и вот почему:

1. Налоговый контроль должен проводиться своевременно.

Суды в своих решениях отмечают, что налоговая обязана своевременно контролировать и принимать меры в отношении состоящих на учете налогоплательщиков. В том числе требовать представления налоговой отчетности и приостанавливать операции налогоплательщиков по счетам в банках. Отсутствие возражений со стороны налоговой и отсутствие предъявления каких-либо требований к налогоплательщику по результатам камеральных налоговых проверок означает фактическое признание правильности выбора объекта налогообложения. Этот принцип, в частности , отражен в Постановлении Арбитражного суда Московского округа от 8 мая 2019 г. по делу N А40-245402/2017.

2. Заявление о переходе на УСН носит уведомительный характер. Важнее – фактическое поведение налогоплательщика и представленная налоговая декларация.

Вывод из всей этой истории следующий: на налогоплательщике лежит обязанность представления надлежащим образом заполненной декларации. Обязательна проверка совпадения объекта налогообложения с тем, что указано в уведомлении. Также нужно сохранять документы подтверждающие направление уведомления об изменении объекта налогообложения в налоговую инспекцию, к ним относится опись вложения и почтовое уведомление о вручении. Но стоит помнить, что не всегда привлечение к налоговой ответственности правомерно, ведь безоговорочное принятие однотипной налоговой декларации государственным органом в течение нескольких налоговых периодов подряд может доказывать фактическое признание правомерности заполнения декларации.

К ак правило, обнаруживается такая ошибка налоговыми органами при проведении проверки налогоплательщика. Результат – решение о привлечении его к ответственности за неуплату налога при применении упрощенной системы налогообложения. Основанием для принятия этого решения служат доводы контролеров о том, что налогоплательщик в проверяемом периоде занизил налоговую базу по единому налогу, поскольку, выбрав объектом налогообложения «доход», произвел расчет единого налога, исходя из объекта налогообложения «доходы, уменьшенные на величину расходов».

Переход на УСН

Переход на упрощенную систему налогообложения осуществляется налогоплательщиками добровольно. При этом должен соблюдаться порядок, предусмотренный главой 26.2 НК РФ.

Порядок и условия начала и прекращения применения УСН установлены статьей 346.13 НК РФ. Так, пунктом 1 данной нормы установлено, что организации и индивидуальные предприниматели, изъявившие желание перейти на УСН, подают в период с 1 октября по 30 ноября года, предшествующего году, начиная с которого они переходят на упрощенную систему налогообложения, в налоговый орган по месту своего нахождения (месту жительства) соответствующее заявление. При этом организации в заявлении сообщают о размере доходов за девять месяцев текущего года, а также о средней численности работников за указанный период об остаточной стоимости основных средств и нематериальных активов по состоянию на 1 октября текущего года.

Выбор объекта налогообложения осуществляется до начала налогового периода, в котором впервые применена упрощенная система налогообложения. В случае изменения избранного объекта налогообложения после подачи заявления о переходе на УСН налогоплательщик обязан уведомить об этом налоговый орган до 20 декабря года, предшествующего году, в котором планируется смена объекта.

Заявления о применении УСН, а также об изменении объекта налогообложения носят уведомительный характер. То есть при соблюдении ограничений для применения упрощенной системы налогообложения налогоплательщик вправе перейти на данный спецрежим, не дожидаясь ответа налогового органа на свое заявление. При этом ему рекомендуется иметь доказательство того, что он отправлял в налоговый орган такое заявление.

Как известно, статьей 346.14 НК РФ установлено, что объектом налогообложения могут быть доходы либо доходы, уменьшенные на величину расходов. Выбор объекта налогоплательщики осуществляют самостоятельно, кроме случаев, когда такие налогоплательщики являются участниками договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом.

![]()

К сожалению, не все налогоплательщики проводят тщательный анализ перед выбором объекта налогообложения. Как узнать, какой из них будет оптимальным? Все зависит от множества факторов, к примеру, от вида и специфики деятельности налогоплательщика (если расходы сопоставимы с доходами, целесообразно остановиться на доходах за вычетом расходов, если же расходы невелики – выгоднее другой вариант); от вида расходов (перед выбором стоит проверить, упомянуты ли ожидаемые типы расходов в п. 1 ст. 346.16 НК РФ, ведь может оказаться, что расходов много, а учесть их не получится, тогда экономнее платить налог с доходов). В любом случае, прежде чем что-то решить, желательно составить хотя бы приблизительный бизнес-план, оценив свои финансовые показатели (см. Пример).

ООО «Атлант» предполагает с 2010 года применять УСН. По общим оценкам, в 2010 году его доходы составят 15 800 000 руб., расходы – 13 600 000 руб., в том числе пенсионные взносы – 280 000 руб. Какой объект налогообложения будет для общества предпочтительнее?

Рассчитаем сумму единого налога, которую ООО должно будет заплатить в бюджет в зависимости от выбранного объекта.

-

Объект налогообложения – «доходы».

Единый налог будет равен 948 000 руб. (15 800 000 руб. × 6%).

Напомним, «упрощенцы» с объектом «доходы» могут до 50% снизить общую сумму налога за счет перечисленных пенсионных взносов и выданных пособий по временной нетрудоспособности. Выплата пособий на 2010 год обществом не запланирована, а вот пенсионные взносы перечисляют все налогоплательщики, которые выдают своим работникам заработную плату. И ООО «Атлант» сможет уменьшить сумму налога на 280 000 руб. при условии, что они перечислены в бюджет.

Таким образом, сумма налога к уплате составит 668 000 руб. (948 000 руб. – 280 000 руб.).

С 1 января 2009 года действует правило, согласно которому организации и индивидуальные предприниматели вправе изменять объект налогообложения ежегодно (ранее – только через три года). При этом объект налогообложения может быть изменен с начала налогового периода, если налогоплательщик уведомит об этом налоговый орган до 20 декабря года, предшествующего году, в котором предполагается такая смена. В течение налогового периода сделать это невозможно.

Ошибка в заявлении

Заблудившийся в объектах

Минфин России в письме от 24.12.2007 г. № 03-11-04/2/314 рассмотрел ситуацию, связанную с ошибкой организации в объекте налогообложения при подаче заявления о переходе на упрощенную систему налогообложения. Так, организация, решив применять УСН с момента начала своей деятельности, выбрала объект налогообложения «доходы за вычетом расходов». Однако в заявлении о переходе на УСН она ошибочно указала другой объект – «доходы». В уведомлении налогового органа о возможности применения УСН организацией объект налогообложения также обозначен как «доходы». Финансовое ведомство отмечает, что право на изменение ранее избранного объекта налогообложения после подачи заявления о переходе на УСН в порядке, установленном пунктом 2 статьи 346.13 НК РФ, предоставлено только налогоплательщикам, переходящим на указанный специальный режим налогообложения с начала налогового периода, следующего за налоговым периодом подачи заявления.

Из изложенного можно сделать вывод, что несмотря на ошибочное указание объекта в заявлении налогоплательщики должны уплачивать налог в соответствии с прописанным в этом документе. Если налогоплательщик производил налогообложение в соответствии с другим объектом, то в этом периоде налоговые органы вправе произвести перерасчет налоговой базы и обязать уплатить сумму единого налога в соответствии с объектом, указанным в заявлении. Если сумма налога окажется выше уплаченной налогоплательщиком, то налоговые органы вправе доначислить сумму налога и наложить на нарушителя штрафы и пени.

К такому выводу приходят и суды, отмечая при этом добросовестное заблуждение налогоплательщика.

В постановлении от 25.12.2006 г. № Ф08-6513/2006-2693А ФАС Северо-Кавказского округа установил, что налогоплательщик в налоговый орган подал заявление о переходе на упрощенную систему налогообложения и в качестве объекта налогообложения выбрал «доходы», а налог исчислял и уплачивал в соответствии с объектом налогообложения «доходы, уменьшенные на величину расходов». Суд сделал вывод о том, что добросовестное заблуждение налогоплательщика, выразившееся в уплате налога по объекту налогообложения «доходы,уменьшенные на величину расходов», в то время как им в налоговый орган был заявлен объект налогообложения «доходы», свидетельствует об отсутствии его вины, однако не освобождает от исполнения обязанности по уплате налога согласно выбранному объекту налогообложения. Как отметил суд, при выборе объекта налогообложения предприниматель мог осознавать смысл написанного им собственноручно текста, притом что пункт 1 статьи 346.14 НК РФ имеет четкую и ясную формулировку. К аналогичному выводу пришел и ФАС Уральского округа в постановлении от 29.06.2006 г. № Ф09-5840/06-С1.

Отметим, что приказом МНС РФ от 19.09.2002 г. № ВГ-3-22/495 утверждена форма № 26.2-1 «Заявление о переходе на упрощенную систему налогообложения», в которой объект налогообложения необходимо писать полностью в соответствии с пунктом 1 статьи 346.14 НК РФ.

А в ответ тишина…

В то же время может возникнуть и другая ситуация, рассмотренная ФАС Московского округа в постановлении от 21.01.2008 г. № КА-А40/14227-07 по делу № А40-12234/07-142-75. Как следует из постановления, индивидуальный предприниматель, подав заявление об изменении объекта налогообложения, не получил соответствующего уведомления от налогового органа. При этом по телефону сотрудник инспекции сообщил, что объект был изменен. Соответственно, со следующего года предприниматель применял УСН с объектом, указанным в заявлении. Впоследствии при налоговой проверке инспекторы доначислили ему налог, исходя из ранее применяемого им объекта, указав, что в финансовом деле предпринимателя отсутствует заявление о смене объекта налогообложения. Суд также установил, что с момента подачи спорного заявления и до проверки предприниматель подавал в налоговые органы декларации по единому налогу по выбранной ставке и что налоговым органом не высказывались претензии по поводу неправильного применения объекта налогообложения. В связи с этим суд пришел к выводу о неосновательном доначислении предпринимателю единого налога исходя из ставки, не соответствующей выбранному им объекту налогообложения.

Таким образом, если налогоплательщик неправильно указал в заявлении объект налогообложения, налоговые органы вправе привлечь его к ответственности. Данный вывод распространяется на случаи, когда налогоплательщик добросовестно заблуждался, то есть когда он изначально указал в заявлении неправильный объект.

Если же налогоплательщик использовал новый объект налогообложения, не получив ответ от налогового органа на отправленное им заявление о смене объекта, то доначисление ему сумм налога и штрафных санкций можно оспорить в суде. Налогоплательщику нужно лишь доказать, что он действительно направлял такое заявление в налоговые органы.

Бухгалтеру на УСН крайне важно уметь правильно определять момент признания дохода или расхода. С доходами всё крайне просто: датой получения дохода является день поступления средств на расчётный счёт или в кассу компании. Поступившие суммы сразу попадают в общие и признаваемые доходы, с которых придётся уплачивать налог. С расходами всё гораздо сложнее. В этой статье мы рассмотрим, как в 1С:Бухгалтерии 8 ред. 3.0 произвести настройку признания расходов при УСН.

Перечень расходов, которые мы можем учитывать на упрощёнке, приведён в статье 346.16 НК РФ и является закрытым. Таким образом, учесть можно не любые затраты, а только обоснованные и документально подтверждённые, перечисленные в указанном перечне.

В данной статье мы обсудим механизм принятия расходов в программе 1С:Бухгалтерия предприятия ред. 3.0. Для начала пользователю следует проверить учётную политику, настройки налогов и отчётов. Здесь мы отражаем систему налогообложения УСН «Доходы минус расходы», (рис. 1),

а также устанавливаем параметры признания расходов для целей УСН (рис. 2).

Если на УСН переходит действующая организация, которая до перехода применяла общую систему налогообложения, то программе необходимо сообщить об этом соответствующим флажком и обязательно указать дату перехода на УСН. В дальнейшем она поможет грамотно ввести остатки по счетам и регистрам.

Далее переходим к настройке списка признаваемых расходов. Для некоторых расходов флажки установлены автоматически и не могут быть отключены. Эти хозяйственные операции и представляют собой условия признания расходов. Пользователю даётся возможность установить дополнительные флажки при желании. Хотя обычно слишком много установленных галочек затрудняет работу бухгалтера. Поэтому бездумно флажки не устанавливаем.

Теперь перейдём к описанию настроек.

В справочнике мы можем наблюдать пять видов расходов УСН, для каждого из которых устанавливаются условия признания.

- Материальные расходы.

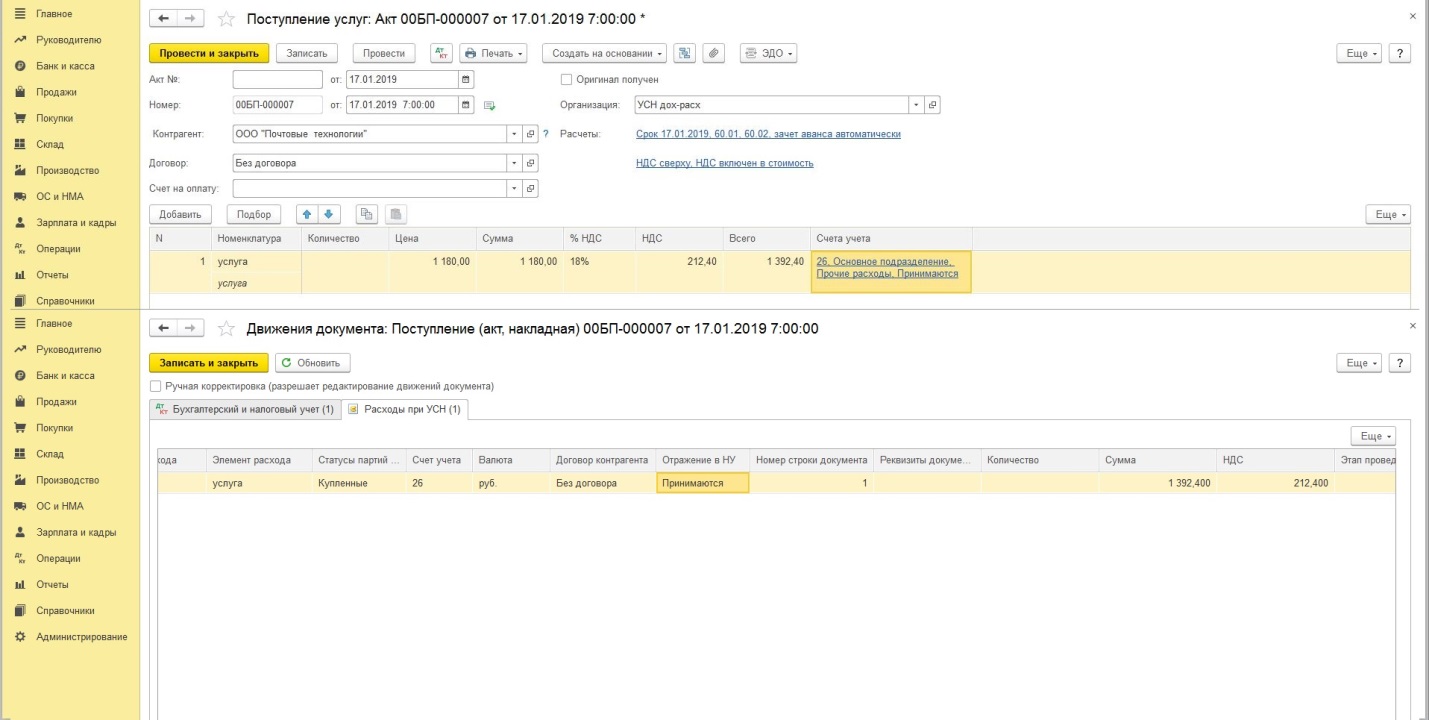

Для отражения данного вида расходов в налогооблагаемой базе УСН необходимо сформировать поступление материала и оплату его поставщику. То есть создаём документы «Поступление товара» (рис. 3)

и «Списание с расчётного счёта» с видом операции «Оплата поставщику» (рис. 4).

Обращаем ваше внимание: документы должны быть не просто созданы, но и проведены! Иначе запись не попадёт в соответствующий регистр накопления, отвечающий за формирование КУДиР.

Для выполнения третьего условия мы должны передать материал в производство соответствующим документом «Требование-накладная». Сформировав КУДиР УСН, мы увидим отражение операции (рис. 5).

- Расходы на приобретение товаров.

Исходя из настроек учётной политики, мы понимаем, что должны отразить операции по поступлению товара, его оплаты и реализации. В программе оформляются документы, указанные на рисунках 6,7 и 8.

При оформлении платежа, поступившего за товар или услугу, мы должны указать вид операции «Оплата от покупателя» (рис. 9).

Открывает отчёт КУДиР УСН, который расположен в разделе «Отчёты» (рис. 10).

В списке операций есть условие: для признания НДС в расходах нужна операция «Приняты расходы по приобретённым товарам (работам, услуг)». Что означает: мы не сможем принять входящий НДС в расходы до тех пор, пока не отразим (не примем) в расходы приобретённый товар (рис. 11).

- Дополнительные расходы, включаемые в себестоимость.

В программе 1С регистрируем «Поступление дополнительных расходов» (закладка «Закупки»), а также в обязательном порядке оплачиваем поставщику. В нашем примере мы задаём очередное условие признания расходов − «Списание запасов». В таком случае товар, на который мы отнесли дополнительные расходы, по доставке, к примеру, должен быть списан с нашего склада (продан).

- Таможенные платежи.

При формировании налоговой базы УСН мы должны зарегистрировать документы «Поступление товара», «ГТД по импорту» и «Списание с расчётного счёта» таможенным органам.

Если в настройках указан флажок «Товары списаны», то в налогооблагаемую базу будут попадать суммы, зафиксированные регламентной операцией «Списание таможенных платежей для УСН» в обработке «Закрытие месяца». Разумеется, данная операция должна быть подсвечена зелёным цветом. Так мы понимаем, что она актуальна, и искажения в отчётности не будет.

Если в программе 1С:Бухгалтерия 8 ред. 3.0 произвести правильно вышеизложенные настройки, то не возникнет проблем с закрытием периода и признанием расходов. Хотим отметить, очень важно соблюдать последовательность проведения документов. В случае нарушения последовательности перед закрытием месяца нужно выполнить перепроведение документов.

Если у вас возникнут дополнительные вопросы по работе в 1С, вы можете обратиться в Центр экспертной поддержки 1С компании «Что делать Консалт». Наши эксперты дистанционно подключатся к вашему рабочему месту и устранят ошибки в программах и документах 1С. Скорая 1С помощь тогда, когда она нужна!

Все, кто применяет УСН, обязаны раз в год сдавать декларацию. Иногда в ней нечего указывать, потому что не было ни доходов, ни расходов. В таких случаях декларацию сдать всё равно нужно, просто она будет нулевая. Расскажем, как это сделать и приведём пример заполнения нулевой декларации по УСН.

В каких случаях сдают нулевой отчет по УСН

Есть две ситуации, когда нужно это сделать:

- Предприниматель или организация не вели деятельность и не получали доходов. Такое бывает, например, когда регистрируются в конце года, а доходно-расходные операции начинаются только в следующем году. Если хотя бы один день в году ООО или ИП находились на УСН, по итогам этого года нужно сдать декларацию.

- Индивидуальный предприниматель совмещает упрощённую и патентную систему налогообложения, но доходы получает только от патентной деятельности.

Если в любой из этих ситуаций по итогам года не сдать нулевую декларацию, предпринимателя оштрафуют на 1 000 рублей и могут заблокировать счёт в банке.

Не каждая декларация с нулевым налогом будет считаться нулевой. Нельзя сдавать нулевую декларацию, если:

- ИП ведёт деятельность, получает доходы и имеет право на налоговые каникулы. Тогда в декларации он должен указать реальные доходы и расходы, но ставка налога и сумма к уплате будут равны нулю.

- У ИП или ООО на УСН «Доходы минус расходы» были расходы, но не было доходов. В этой ситуации в декларации тоже нужно отразить реальные расходы и полученный убыток. В будущем на сумму убытка можно будет уменьшить расходы.

Срок сдачи декларации для ИП — 30 апреля, для ООО — 31 марта.

Заполнение нулевой декларации по УСН

Декларацию за 2020 год нужно сдавать по форме, утверждённой приказом ФНС № ММВ-7−3/99@.

С отчётности за 2021 год будет действовать новая форма, которую налоговая утвердила приказом № ЕД-7−3/958.

Вот несколько важных правил для заполнения декларации:

- Если вы переходили на УСН «Доходы», нужно заполнить разделы 1.1 и 2.1.1, если на УСН «Доходы минус расходы» — разделы 1.2 и 2.2.

- Если заполняете отчёт от руки или распечатываете на принтере, используйте чернила строго чёрного, синего или фиолетового цвета.

- При заполнении от руки во всех пустующих полях ставьте прочерки «-».

- При заполнении на компьютере прочерки в пустующих полях ставить не нужно. Применяйте только шрифт Courier New высотой 16−18 пунктов.

- В верхней части каждого листа декларации указывайте ИНН и КПП организации. У ИП КПП нет, поэтому они заполняют только ИНН.

Узнать ИНН и КПП можно с помощью сервиса на сайте ФНС. Для этого введите ФИО предпринимателя или название организации, и регион.

Дальше мы подробно расскажем о том, как заполнять каждый раздел.

Титульный лист

Титульный лист при любом объекте УСН заполняют одинаково. Что указывать в полях титульного листа, смотрите в таблице.

В левом нижнем блоке титульного листа проставьте код «1», если сдаёте декларацию сами, и «2», если через представителя. Во втором случае дополнительно укажите ФИО представителя и реквизиты доверенности.

Подпишите титульный лист и проставьте дату.

Образец заполнения титульного листа

Разделы 1.1 и 2.1.1 для УСН «Доходы»

В разделе 1.1 заполните только строку 010 «Код по ОКТМО» — его можно узнать в сервисе ФНС. Если в течение года состояли на учёте в одном и том же муниципальном образовании, поле с кодом в этом разделе нужно заполнить только один раз, коды в строках 030, 060 и 090 не заполняют. Внизу листа поставьте подпись и дату.

Образец заполнения раздела 1.1

В разделе 2.1.1 заполните:

- Строку 102 — ИП без работников ставят в ней «2», ИП с работниками и ООО ставят «1».

- Строки 120−123 — ставка налога, стандартно это 6%, если в регионе не действует другая.

Даже если платили страховые взносы за себя в отчётном году, в нулевой декларации их не указывайте. В декларации пишут взносы, которые уменьшают налог, а если не было предпринимательской деятельности и доходов, то нет и налога.

Образец заполнения раздела 1.1.2

Разделы 1.2 и 2.2 для УСН «Доходы минус расходы»

В разделе 1.2 заполните только ОКТМО в строке 010. Внизу листа поставьте подпись и дату.

Образец заполнения раздела 2.1

В строках 260−263 раздела 2.2 проставьте налоговую ставку. Стандартно это 15%, если в регионе не действует другая ставка.

Образец заполнения раздела 2.2

Если живете по месту прописки и ещё не оформляли электронную подпись, быстрее и дешевле сходить в ИФНС лично.

Коротко

- Даже если ИП или ООО не получали доходов, он должен сдать нулевую декларацию по УСН до 30 апреля.

- Нулевую декларацию сдают в двух случаях: не было деятельности и при совмещении УСН и ПСН, когда доходы были только от деятельности на патенте.

- На УСН «Доходы» в нулевой декларации заполняют титульный лист, разделы 1.1 На УСН «Доходы минус расходы» заполняют титульный лист, разделы 1.2. и 2.2.

- За несдачу нулевой декларации ИП и ООО оштрафуют на 1 000 рублей и заблокируют расчётный счёт.

Полезная рассылка для бизнеса

Рассказываем про налоги, законы, чужой опыт и полезные инструменты для бизнеса. Оставьте свою почту и получите в подарок книгу «Сила эмоционального интеллекта».

Читайте также: