Продажа через ип на усн

Опубликовано: 24.07.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

ИП (УСН с объектом налогообложения "доходы") зарегистрирован на интернет-площадке eBay как физическое лицо для реализации товаров как собственного производства, так и покупного. Оплата поступает через платежную систему PayPal (в платежной системе ИП также зарегистрирован как физическое лицо).

Учитывается ли выручка от такой реализации при применении УСН?

По данному вопросу мы придерживаемся следующей позиции:

В сложившейся ситуации доходы от реализации товаров как собственного производства, так и покупного, осуществляемой в рамках предпринимательской деятельности, учитываются индивидуальным предпринимателем при применении УСН на дату поступления оплаты от покупателей.

При этом учитывая, что индивидуальный предприниматель зарегистрировался в интернет-магазине и в платежной системе как физическое лицо, не исключаем того, что налоговые органы могут посчитать такую реализацию как реализацию личного имущества, доходы от которой подлежат обложению НДФЛ.

Обоснование позиции:

Прежде всего отметим, что eBay является американской компанией, предоставляющей услуги в областях интернет-аукционов и интернет-магазинов.

EBay оказывает услуги в рамках пользовательского соглашения (далее - Соглашение), которое регулируется законодательством США*(1).

Из Соглашения следует, что еВау фактически является посредником между продавцами и покупателями, который не выступает от имени покупателя и продавца и не участвует в расчетах.

При этом на площадке eBay могут осуществлять торговлю как физические лица, так и юридические лица и ИП.

Расчеты за реализованный товар производятся с помощью электронной платежной системы PayPal, то есть через оператора по переводу электронных денежных средств (п. 3 ст. 3, ч. 1 ст. 12 Федерального закона от 27.06.2011 N 161-ФЗ "О национальной платежной системе" (далее - Закон N 161-ФЗ)) (смотрите также приложение к информационному письму Банка России от 11.03.2016 N ИН-017-45/12).

При определении объекта налогообложения по налогу, уплачиваемому в связи с применением УСН, учитываются доходы, определяемые в порядке, установленном п.п. 1 и 2 ст. 248 НК РФ (п. 1 ст. 346.15 НК РФ), т.е. доходы от реализации, определяемые в соответствии со ст. 249 НК РФ, и внереализационные доходы, определяемые в соответствии со ст. 250 НК РФ.

Среди доходов, поименованных в п. 1.1 ст. 346.15 НК РФ как не учитываемые при определении объекта налогообложения для целей УСН, не указаны доходы, полученные от источников за пределами Российской Федерации.

То есть при применении УСН учитываются все доходы налогоплательщиков, полученные как из источников в РФ, так и из источников за пределами РФ (письма Минфина России от 29.05.2012 N 03-11-09/40, от 04.04.2007 N 03-11-04/102, ФНС России от 13.06.2012 N ЕД-4-3/9681@).

Таким образом, доход, полученный ИП от реализации товаров через интернет-площадку eBay как иностранным, так и российским покупателям, учитывается при расчете налогооблагаемой базы при УСН в порядке, установленном п. 1 ст. 346.17 НК РФ (т.е. с применением кассового метода)*(2).

В то же время в данной ситуации ИП зарегистрировался на торговой интернет-площадке и в платежной системе как физическое лицо.

Исходя из Соглашения лица, ведущие предпринимательскую деятельность, на интернет-площадке eBay регистрируют бизнес-аккаунт.

Кроме того, в платежной системе PayPal для ведения предпринимательской деятельности юридическими лицами и ИП открывается корпоративный счет. Личный счет предназначен для личных покупок и переводов и не может использоваться для осуществления предпринимательской деятельности*(3).

Перевод электронных денежных средств осуществляется с проведением идентификации клиента, упрощенной идентификации клиента - физического лица в соответствии с Федеральным законом от 07.08.2001 N 115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" или без проведения таковой (Энциклопедия решений. Электронные средства платежа; Энциклопедия решений. Перевод электронных денежных средств).

Также отметим, что с 1 апреля 2020 года банки обязаны сообщать в налоговый орган в том числе информацию о предоставлении права или прекращении права физического лица использовать персонифицированные электронные средства платежа для переводов электронных денежных средств (п. 1.1 ст. 86 НК РФ).

Кроме того, с 1 апреля 2020 года налоговые органы вправе запросить информацию об операциях по счету физического лица, в том числе по электронным кошелькам, в случаях проведения налоговых проверок такого лица либо контрагента физлица (смотрите Информацию ФНС России от 17.02.2020 "ФНС России разъяснила, в каких случаях можно запросить информацию о поступлениях на счета физлица").

То есть в налоговый орган поступают сведения об использовании ИП электронных средств платежа как физическим лицом, а также налоговым органом может быть запрошена информация о движении средств по такому счету.

Исходя из изложенного, полагаем, что в случае, когда ИП зарегистрирован на площадке eBay и в платежной системе PayPal как физическое лицо, доходы от реализации товаров в этом случае могут рассматриваться налоговыми органами как реализация личного имущества, подлежащая обложению НДФЛ (пп. 5 п. 1 ст. 208, ст. 209, п. 1 ст. 210 НК РФ; Энциклопедия решений. НДФЛ при продаже физлицами собственного имущества; Энциклопедия решений. Имущественный вычет по НДФЛ при продаже имущества (кроме жилья), находившегося в собственности менее минимального срока владения).

В то же время такая регистрация не освобождает ИП от уплаты налога в связи с применением УСН в отношении доходов от реализации товаров через интернет-площадку, когда такой вид деятельности согласно ЕГРИП является одним из видов деятельности ИП.

В связи с неодназначностью ситуации к какому выводу придут налоговые органы в случае проверки, предсказать невозможно.

Поэтому рекомендуем воспользоваться своим правом налогоплательщика и на основании п. 1 ст. 21 и п. 1 ст. 34.2 НК РФ обратиться в Минфин России или в налоговый орган по месту учета организации для разъяснения (https://www.nalog.ru/rn77/service/obr_fts/other/fl/). Обращения в Министерство финансов Российской Федерации в письменном виде направляются по адресу: 109097, город Москва, улица Ильинка, дом 9 (https://minfin.gov.ru/ru/ministry/contacts/).

Выполнение налогоплательщиком письменных разъяснений о порядке исчисления, уплаты налога (сбора) или по иным вопросам применения законодательства о налогах и сборах, данных ему либо неопределенному кругу лиц финансовым, налоговым или другим уполномоченным органом государственной власти (уполномоченным должностным лицом этого органа) в пределах его компетенции, является обстоятельством, исключающим вину лица в совершении налогового правонарушения (пп. 3 п. 1 ст. 111 НК РФ).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Башкирова Ираида

Ответ прошел контроль качества

5 октября 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Деятельность индивидуальных предпринимателей тесно связана с приобретением различных товаров у юридических и физических лиц. Такая реализация товара четко регламентируется налоговым и гражданским законодательством, так как такие операции подлежат налогообложению, и данная хозяйственная деятельность должна быть четко документирована.

Если индивидуальному предпринимателю, проще вести свой документооборот, тем более если он находится на упрощенной системе налогообложения, то юридическому лицу, все движение своих товарно-материальных ценностей необходимо отражать в специальной бухгалтерской документации, которая постоянно проверяется контролирующими органами. Для того чтобы разобраться как происходит реализация товара для индивидуальных предпринимателей , и написана данная публикация.

Понятие товара и его реализации

Перед тем как детально рассказать документальный механизм оформления сделок по реализации различных товаров юридическими лицами индивидуальным предпринимателям, необходимо иметь понятие, что такое товар. С юридической точки зрения под ним подразумеваются предметы (вещи), которые обладают конкретными признаками, и предназначены для удовлетворения различных потребностей населения. Говоря простым языком товары это вещи (одежда, бытовая техника, и иное имущество), которые используются для реализации своих потребительских потребностей гражданами нашей страны. Они могут быть произведены в нашей стране, или за ее пределами. Реализация товара, это переход права собственности на него от одного лица (например, юридического) к другому (индивидуальному предпринимателю) или гражданину за денежное вознаграждение (сумма покупки). Каждый товар имеет свою стоимость.

Документооборот юридических лиц, которые реализуют различные товары

В связи с тем, что в большинстве случаев доход различных юридических лиц, которые занимаются хозяйственной деятельностью, формируется именно за счет реализации различных товаров и услуг, в том числе и индивидуальным предпринимателям, то согласно налогового законодательства он облагается налогами. Чтобы государственные налоговые органы могли отследить это, в документооборот введены специальные бухгалтерские документы, позволяющие вести учет таких операций.

Существует два способа реализации товаров:

- физическим лицам;

- субъектам хозяйственных отношений (юридическим лицам и индивидуальным предпринимателям).

В первом случае достаточно простого кассового чека, либо справки счета. Кассовый чек это финансовый документ, который выдается покупателю, в котором указывается стоимость товара, с учетом НДС (если он начисляется). Справка счет, это особая форма финансового документа, где может быть указано не только приобретение товара, но и его стоимость с учетом налогов (НДС) а также разрешение на выдачу товара на складе, кладовщиком. Обычно к такому прибегают различные компании, которые реализуют товары по оптовым ценам, либо продажа продукции происходит со складов. В налоговой документации, такие операции оформляются по отдельному бухгалтерскому учету, и являются подтверждением купли продажи.

Второй способ предусматривает реализацию товаров другим юридическим лицам, либо предпринимателям. Тут наступает другая форма отчетности, которая включает в себя две формы расчета:

- наличный;

- безналичный расчет.

Каждый из них имеет свой документооборот, поэтому каждый такой вариант будет рассмотрен более подробно.

Важно знать, что индивидуальные предприниматели имеют особый статус, так как при приобретении товара они могут выступать в качестве физического лица, либо в качестве субъекта хозяйственной деятельности. Если ИП покупает продукцию, и позиционирует данное приобретение для собственных нужд, тогда компания может ограничиться товарным чеком. Если приобретение продукции ИП будет происходить в коммерческих целях (последующая реализация населению), тогда такие операции совершаются по другим финансовым документам.

Некоторые компании и ИП, пытаются уйти от налогообложения, и идут по пути продажи продукции индивидуальным предпринимателям, для собственных нужд, без последующей коммерции, хотя изначальные цели последующая перепродажа товара. Но налоговые органы за этим тщательно следят, и если такая сделка станет известна, то юридическое лицо и ИП будут ожидать большие штрафные санкции.

Реализация продукции по наличному расчету

Это распространенная форма товарооборота в наших экономических условиях, так как большинство частных предпринимателей, осуществляют свою деятельность, работая с наличностью. Оба лица (юридическое и ИП), являются плательщиками налогов, поэтому с товарооборота должны их платить. Для налоговых органов подтверждением продажи товаров юридическим лицом ИП будут следующие документы:

- товарно-транспортная накладная, выдается, когда продукция доставляется на место, указанное индивидуальным предпринимателем, и оплата происходит после доставки, либо по договоренности между субъектами хозяйственной деятельности (авансовый платеж, предоплата, полная оплата до доставки);

- товарная накладная, которая выдается индивидуальному предпринимателю, в месте расположения юридического лица, перед получением продукции на складе или в ином месте, оплата в таком случае может быть авансовая, полная, либо с отсрочкой платежа.

Подтверждением принятия наличных денег, будет выдача приходного кассового ордера, в котором будет указана полученная сумма. То есть любая оплата будет происходить через кассу предприятия.

В данном случае нужно знать о том, что если у компании нет кассы, и соответствующего должностного персонала, то работать с наличностью будет проблематично, поскольку контролирующими органами это будет расценено как финансовое нарушение, которое приведет к штрафам.

Вообще работа с наличными деньгами, это дополнительные проблемы, которые могут привести к негативному отношению налоговых органов к предприятию, так кассовая дисциплина, и нормативные акты которые ее регулируют, имеют свои особенности, о которых нужно знать, и четко соблюдать их.

Безналичная система оплаты

Второй способ оплаты за полученный товар, это безналичный расчет. Трудно найти предприятие, либо предпринимателя, у которого нет расчетного счета. В наше время проведение безналичного расчета представляет из себя легкую процедуру, которая сводится к тому, что стороны, между которыми возникли коммерческие отношения, дают банкам, где открыты их счета, платежные поручения на перевод и принятие денежных средств. Благодаря интернету, это можно делать не выходя из офиса или кабинета, при этом безопасность гарантируется полная. Происходят такие отношения следующим образом:

- юридическое лицо, которое реализует продукцию, дает индивидуальному предпринимателю свои банковские реквизиты, куда он должен перевести деньги за товар, а также предоставляет товарно-транспортную или иную накладную, в которой указано наименование товара и его стоимость;

- соответственно, предприниматель договаривается о порядке оплаты, которая может быть полная или частичная, после чего дает поручение своему банку (в котором он обслуживается) на перевод денежных средств, в котором указывает за какие услуги переводятся финансовые средства;

- когда деньги поступят по назначению, товар отгружается, либо доставляется в установленное место, и получатель (в данном случае ИП) ставит в одном экземпляре накладной свою подпись и печать (если она есть), а вторую оставляет себе.

Таким образом, у каждого субъекта хозяйственной деятельности для отчета есть необходимые финансовые документы, из которых они будут исчислять базу налогообложения.

Некоторые особенности оплаты продукции

Бывают случаи, когда факт приобретения товаров подтверждается простым финансовым чеком. Но такая операция предпринимателем ставится в отчет, чтобы были уплачены налоги. Гражданский кодекс РФ, говорит о том, что чек, даже если на нем не указано полное название компании, является подтверждающим документом о произошедшей налоговой операции. Дабы обезопасить ИП и юридическое лицо от неприятных вопросов налоговой службы необходимо придерживаться такого алгоритма:

- перед выдачей чека, каждый субъект, в данном случае покупатель и продавец, должны составить четкий перечень купленной продукции по чеку (количество, название товара), а также стоимость каждой вещи, если их несколько;

- после этого необходимо скрепить данный перечень подписями продавца и покупателя, и по возможности заверить их печатями.

Данный чек и отдельный перечень, скрепленные между собой будут подтверждать произошедшую товарную операцию, и налоговых органов не возникнет ни одного вопроса.

Как видно из данной публикации, при проведении продажи различных товаров индивидуальным предпринимателям, необходимо четко придерживаться установленной процедуры. Если ее нарушить, то можно рассчитывать на большие штрафы, и неприятности связанные с неуплатой налогов.

- Маркетплейсы

- Налоги

- УСН

Алексей спрашивает: «Открыл ИП на УСН для продаж на маркетплейсе. Как у меня будут рассчитываться налоги?»

Все зависит от вида УСН и схемы, по которой вы платите агентское вознаграждение

Маркетплейсы продают товары предпринимателей на своей площадке и за это берут с предпринимателей агентское вознаграждение. Есть два вида расчета вознаграждения:

- ИП получает всю выручку с продажи товара, а потом выплачивает вознаграждение площадке отдельно.

- Маркетплейс сразу удерживает свое вознаграждение и переводит ИП остаток.

В обоих случаях доход ИП — вся сумма с продажи товара. Неважно, сколько денег ИП получил на счет.

Если ИП получает выручку с продажи и выплачивает агентское вознаграждение отдельно

Каждый месяц маркетплейс перечисляет предпринимателю всю выручку за продажу товаров. С этой суммы ИП платит отдельно агентское вознаграждение — один или два раза в месяц, зависит от договора с площадкой.

На УСН «Доходы». Для расчета налога учитывается только доход. Со всей суммы, которая пришла на счет, нужно заплатить налог:

Если продаете еще через собственный интернет-магазин и торговую точку, нужно включить и эти доходы.

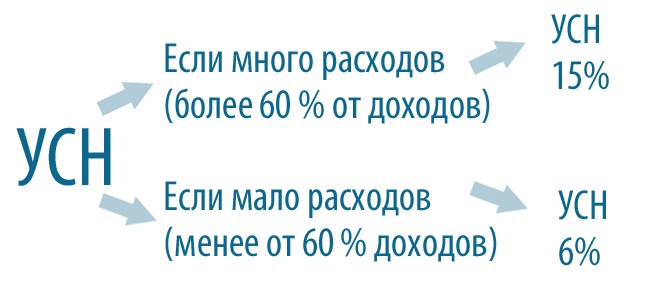

На УСН «Доходы минус расходы». Доходы здесь — все, что пришло от маркетплейса на счет. Расходы — агентское вознаграждение, которое вы платите площадке.

Режим УСН «Доходы минус расходы» выгодно выбирать, если расходы составляют свыше 60% доходов.

Если маркетплейс сразу удерживает агентское вознаграждение с выручки продавца

На счет придет сумма с продаж товара за вычетом агентского вознаграждения.

На УСН «Доходы». Доходы — вся сумма за проданные товары плюс агентское вознаграждение. Обычно эта сумма отражается в личном кабинете продавца на маркетплейсе, там же вы найдете сумму вознаграждения площадки.

На УСН «Доходы минус расходы». Агентское вознаграждение учитывается как расход. Налог считаем с суммы, которая поступила на счет.

Эксперты ответят на ваш вопрос

Эксперты Тинькофф отвечают на вопросы читателей по налогообложению, законам, трудовым спорам и другим проблемам в бизнесе. Чтобы мы разобрали вашу ситуацию, пишите на secrets@tinkoff.ru.

Как узнать налоговую ставку

Если вы только планируете открыть ИП для продаж на маркетплейсе, уточните на сайте налоговой ставку в вашем регионе.

В разных регионах ставки налога могут различаться. Например, на УСН «Доходы» — от 1 до 6%, на УСН «Доходы минус расходы» — от 5 до 15%.

Проверить размер ставки можно на сайте налоговой. Там же — информация о льготах.

Выберем Ярославскую область

Внизу страницы найдите блок «Информация ниже зависит от вашего региона». Здесь собраны тексты законов по УСН.

Нажмите на «Загрузить», чтобы перейти к документу

Ниже расположена краткая информация по льготным ставкам.

Например, у вас есть форелевая ферма и вы работаете по УСН «Доходы минус расходы» в Ярославской области. Ваша налоговая ставка — 5%

Если ваш бизнес не попадает ни в одну из льготных категорий, то вы платите налог по федеральной ставке — 6% на УСН «Доходы» и 15% на УСН «Доходы минус расходы».

Бухгалтерское обслуживание Тинькофф

Если вы не хотите разбираться с налогами и отчетностью самостоятельно, можете подключить бухгалтерское обслуживание

- Расчет налогов для ИП на УСН или патенте;

- Подготовка документов и отчетности по сотрудникам;

- Проверенные бухгалтеры с опытом от 5 лет.

“Заплати налоги и спи спокойно” - этот слоган из недалекого прошлого обретает новые смыслы. Наступают времена тотального контроля за предпринимателями, особенно в интернете. Налоги надо платить и точка. Сегодня расскажем об одной из самых популярных форм налогообложения для интернет-магазинов - УСН. Что такое упрощенка, как на нее перейти, заполнять декларации и не только - читайте в нашей статье.

Что такое упрощенная система налогообложения

УСН - один из специальных налоговых режимов. Есть еще основной - ОСН. На него встают автоматически при регистрации ИП или юридического лица. Но ОСН - это сложно и дорого. Поэтому все, кому можно, сразу же соскакивают с этого режима на один из специальных. В бизнесе формата “купи-продай” это обычно УСН.

При упрощенном налогообложении налоги платятся с выручки или прибыли. Для этого существует 2 отдельных формата. При постановке на УСН нужно выбрать тот, что подходит. Ставки там тоже разные.

Два формата упрощенки

УСН “Доходы”

При этом режиме налогооблагаемой базой является валовая выручка. Ставка составляет 6 процентов. Приведем пример: за год вы заработали 1 миллион рублей. При ставке налога 6% придется заплатить государству 60 тысяч. Затраты (любые) при УСН “Доходы” не учитываются. Это тянет за собой существенный минус: если вы отработали в убыток, налог все равно придется заплатить. Поэтому для интернет-магазинов более интересен другой формат УСН - “Доходы минус расходы”

УСН “Доходы минус расходы”

Здесь налогооблагаемая база - ваша чистая прибыль после вычета всех затрат. Ставка - 15 процентов. Проиллюстрируем примером: вы продали опять на миллион, но потратили 700 тысяч на закупку товаров у поставщиков. Таким образом чистая прибыль составила 300 тысяч рублей. Налог берется именно с этой суммы - она будет налогооблагаемой базой. 15 процентов от 300 000 - 45 000 рублей. В данном случае это выгоднее, чем платить 6 процентов с выручки. Но так бывает не всегда.

Какую упрощенку выбрать: 6% от доходов или 15% от прибыли

Здесь все зависит от ваших затрат, торговой наценки и других факторов. Каждый случай нужно рассматривать отдельно. В примере выше наша чистая прибыль была 300 тысяч рублей при валовой выручке в один миллион. Если торговая наценка выше, прибыль была бы больше. Например, при большей торговой наценке прибыль может быть не 300, а например 500 тысяч, а налог - 75 000. Получается, что выгоднее применять ставку 6 процентов от выручки.

Как выбрать 6% от доходов или 15% от прибыли

Но есть нюанс: налогооблагаемую базу можно уменьшать не только на стоимость купленных товаров, а и на другие расходы, которых довольно много. Ниже мы расскажем об этом более подробно.

Некоторые тонкости

На самом деле ставки 6 и 15 процентов не такие уж и жесткие. Во-первых, региональные власти могут уменьшать ставку. При УСН “Доходы” она может быть снижена до 1 процента, а при “Доходы минус расходы” - до 5 вместо 15. Кроме того, на участников режима распространяется правило минимального налога. Если исчисленный за календарный год налог оказался меньше 1 процента, государству нужно заплатить 1 процент с суммы прибыли. Это страхует обе стороны: предприниматель не несет избыточную налоговую нагрузку, а государство получает гарантированные минимальные платежи в бюджет.

И еще. Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению (п. 4 ст. 346.20 НК РФ). Период действия этих налоговых каникул - по 2020 год, так что еще успеете. Возможно, налоговые каникулы продлят - разговоры об этом постоянно ведутся в правительственных кругах.

Кому можно применять упрощенку

Не всем. Для того, чтобы попасть под этот налоговый режим, нужно подходить под следующие критерии:

- количество сотрудников, официально зачисленных в штат, не должно превышать 100 человек. Если больше - разрешается применять только общий налоговый режим;

- ежегодный доход не должен превышать 150 миллионов рублей. Заработали на одну копейку больше, добро пожаловать в ОСН;

- остаточная стоимость компании не может быть больше 150 миллионов рублей;

- доля участия других организаций - не более 25 процентов (для юридических лиц);

- запрещено использовать упрощенную систему налогообложения компаниями, имеющими филиалы (тоже для юридических лиц).

Условия применения УСН

Когда можно переходить на УСН

А вот тут есть небольшая законодательная ловушка, в которую попало немало новоиспеченных предпринимателей. Дело в том, что встать на упрощенку можно в двух случаях:

- в течение месяца после регистрации ИП или ООО;

- с начала календарного года.

Как мы писали выше, по умолчанию все встают на общий налоговый режим. То есть, если ничего не делать, будете платить по полной. На подачу уведомления о переходе на УСН дается месяц с даты регистрации (п. 2 ст. 346.13 НК РФ). Если открывать ИП или юрлицо в налоговой, срок регистрации будет составлять 3 рабочих дня. А вот когда открываете компанию через МФЦ, срок может растянуться до 2 недель и даже больше. Поэтому при получении учредительных документов сразу проверяйте дату регистрации. Она указана в уведомлении и выписке из реестров ОГРН и ОГРНИП.

Срок отсчитывается не с даты получения документов на руки, а с даты регистрации. Если не перейти на упрощенку в течение месяца, придется ждать начала следующего года. А весь год вы обязаны уплачивать НДС, вести полную бухгалтерию (с фиксацией всех финансовых операций в учетных программах, хранением первичных документов, предоставлением бухгалтерской отчетности в Федеральную налоговую службу и так далее) и уплачивать кучу других налогов, например, на прибыль в размере 20 процентов.

Работать на ОСН даже полгода - непосильный груз для большинства предпринимателей. Известны случаи, когда бизнесмены закрывали вновь созданное ИП только потому, что не успели вовремя перейти на упрощенку или другой спецрежим. Это тоже морока, особенно если бизнес уже запущен и продажи идут. Нужно перезаключить все договора (поставщики, аренда), открыть новый расчетный счет в банке и прочее. В общем, запомните: встать на упрощенку можно в течение месяца после регистрации ИП или ООО.

Сроки и документы для перехода на УСН

Как перейти на упрощенную систему налогообложения

Вообще идеальный вариант - подавать бумаги о переходе вместе с пакетом документов на регистрацию ИП или ООО. Так вы освободите себя от лишних визитов в налоговую и будете уверены, что встанете на упрощенку. Но здесь тоже не без нюансов: подать документы можно только в налоговую, МФЦ этим не занимаются.

Итак, для перехода на упрощенную систему налогообложения нужно подать уведомление установленной формы - 26.2-1, форма КНД 1150001. Документ подается в двух экземплярах: один остается в ФНС, второй отдают на руки предпринимателю. Уведомление составляется на одной странице и содержит следующие данные:

- код налогового органа, в которое подается уведомление. Документ подается в налоговую по месту регистрации ИП или ООО, а не по месту ведения деятельности, как в случае, например, с ЕНВД;

- полное наименование организации или ФИО индивидуального предпринимателя;

- дата перехода на упрощенную систему налогообложения;

- доход за 9 месяцев предыдущего года, если вы переходите на упрощенку с другого налогового режима;

- объект налогообложения. Нужно поставить галочку напротив пунктов “Доходы” или “Доходы минус расходы”, в зависимости от того, что вы выбрали;

- фамилия, имя и отчество налогоплательщика или его представителя;

- номер телефона налогоплательщика;

- наименование документа, подтверждающего полномочия представителя;

- дату, подпись.

Подать уведомление можно и в электронном виде, вместе с документами на регистрацию ИП или юридического лица. Правда, для этого нужно завести личный кабинет и получить усиленную квалифицированную электронную подпись. Можно подавать уведомление через законного представителя, но тогда понадобится нотариально оформленная доверенность.

Достоинства и недостатки УСН

Достоинства:

- сумма налога зависит от прибыли. Если показываете убытки или прибыль небольшая, будете платить по минимуму;

- простота заполнения деклараций;

- не нужен бухгалтер. Все доходы и расходы ведутся в “Книге учета доходов и расходов”. Первичные документы для налоговой отчетности не требуются.

Недостатки:

- подходит не всем. Как мы уже говорили, крупные компании не могут использовать упрощенную налоговую систему;

- нужно уплачивать авансовые платежи.

На какие расходы можно уменьшить налогооблагаемую базу

При выборе объекта “Доходы минус расходы” налогооблагаемую базу можно и нужно уменьшать. Причем в расходы можно записывать не только средства, потраченные на закупку товара. Сюда можно включить практически любые траты, прямо связанные с бизнесом. Вот некоторые примеры:

- аренда помещения;

- корпоративная сотовая связь для сотрудников;

- средства, потраченные на рекламу и продвижение;

- покупка оборудования, контрольно-кассовой техники;

- оплата труда сотрудников, в том числе премии и иные выплаты;

- страхование работников, имущества и ответственности;

- проценты по кредитам, взятым на запуски или развитие бизнеса;

- прочие расходы.

Подытожим: налогооблагаемую базу при объекте “Доходы минус расходы” можно уменьшать почти на любые траты. Единственно условие - расходы нужно подтверждать документально. Так что храните все счета-фактуры, товарные накладные, акты выполненных работ и даже кассовые и товарные чеки. Без документов, подтверждающих расходы, налогооблагаемую базу не уменьшить. Полный перечень доходов, на которые можно уменьшить налогооблагаемую базу, содержится в статье 346.16 налогового кодекса РФ ”Порядок определения расходов”.

Добавим ложку дегтя: базу можно уменьшить на расходы, так или иначе связанные с получением прибыли. Не получится включить в декларацию расходы, например, на покупку питьевой воды в офис, туалетные принадлежности и подобные платежи. Однако многие предприниматели виртуозно выходят из положения. Например, аренда ресторана для новогоднего корпоратива может быть задекларирована как проведение семинара или конференции. Возьмите на заметку. Лучше вообще включить в декларацию все расходы. Не прокатит и не прокатит - не страшно. Это лучше, чем не задекларировать действительно важные платежи.

Как и когда подавать декларацию УСН

Декларировать доходы нужно ежегодно, не позднее 31 марта года, следующего за отчетным. А в течение текущего периода надо делать ежеквартальные авансовые платежи. Если переплатите - деньги можно будет зачесть для оплаты налогов в следующем отчетном периоде.

Декларация подается в установленной форме - КНД 1152017. Заполнить ее можно самостоятельно или обратившись в агентство, оказывающее такие услуги. Также можно воспользоваться онлайн-сервисами для заполнения деклараций УСН. Если работаете с облачной бухгалтерией, документ будет сформирован автоматически на основе первичных данных. Система сама оформит документ, подаст декларацию и даже заплатит налоги в ФНС.

Онлайн-сервис для заполнения декларации по УСН

Декларацию УСН можно подавать как в бумажном, так и в электронном виде.

УСН 2020: какие изменения ждут упрощенку в будущем году

Следующий год принесет несколько изменений для пользователей УСН:

- те, кто использует объект налогообложения “Доходы” не будут сдавать декларации. Данные о выручке поступят в ФНС через онлайн-кассы;

- изменятся лимиты использования. Применять УСН можно будет при доходе до 200 миллионов и штате сотрудников до 130 человек. Правда, ставки будут другими: если вы зарабатываете 150-200 миллионов и в компании трудятся 100-130 человек, ставки будут 20% (объект “Доходы минус расходы”) и 8% (объект “Доходы”);

- возможно, индивидуальным предпринимателям разрешат использовать налог на профессиональный доход. Сейчас его могут применять только самозанятые граждане, не оформленные в качестве ИП. Налог может “убить” упрощенку за счет низких ставок: 4% от дохода при работе с физическими лицами и 6% - с организациями.

Надеемся, статья оказалась полезной. Платите налоги и спите спокойно!

«Клерк» Рубрика Индивидуальный предприниматель

Нередко бизнесмены задействуют в деятельности личное имущество (например, автомобиль). Запретов и, тем более, санкций для этого не установлено. Ведь законодательство не устанавливает разграничений между личным имуществом физлица и его имуществом как индивидуального предпринимателя. До тех пор пока ИП не примет решение это имущество продать. Вот тут и возникает масса вопросов. Под действие каких налогов попадает доход от реализации? Рассчитывается ли налог с выручки от продажи в рамках предпринимательской деятельности? Или следует платить НДФЛ как физлицо? Можно ли претендовать на имущественный вычет и тем самым снизить налог? Сразу скажем, что все зависит от множества нюансов: особенностей самого имущества, вида деятельности и некоторых других факторов, которые следует рассматривать в совокупности. К сожалению, в рамках одного материала осветить абсолютно все нюансы расчета налогов невозможно. Поэтому мы рассмотрим лишь общие принципы и подходы, необходимые ИП для принятия решения.

Продажа имущества в рамках деятельности

Выручка от продажи такого имущества является доходом от деятельности и облагается налогами в рамках применяемого режима налогообложения. Говорить о доходах гражданина в данном случае нельзя, налог платит предприниматель.

УСН. Выручка полностью включается в доходы при расчете налога. Расходы при продаже ОС у предпринимателя на УСН с объектом «доходы минус расходы» отсутствуют. Ведь расходы были учтены раньше - в течение года, когда имущество было приобретено. Учтите: продажа имущества до истечения трех лет (для имущества со сроком полезного использования до истечения 10 лет) с момента его покупки может иметь весьма невыгодные для ИП налоговые последствия. Дело в том, что при такой продаже придется пересчитать налог по УСН за весь период владения имуществом: списанная ранее на расходы стоимость восстанавливается, а вместо нее на расходы списывается амортизация, исходя из нормативного срока полезного использования. Амортизация рассчитывается за период, начиная с месяца, следующего за месяцем ввода в эксплуатацию и по месяц продажи (включительно). Такой пересчет влечет доплату налога за год приобретения актива и, следовательно, доплату налога и пени. Поясним на условном примере.

Предприниматель на УСН 15% в августе 2013 г. приобрел, оплатил и ввел в эксплуатацию имущество стоимостью 100 000 руб. Срок полезного использования основного средства - 61 месяц.

Расходы на ОС учтены при расчете налога по УСН в 2013-м году (50 000 руб. – в III квартале 2013 г. и 50 000 руб. – в IV квартале 2013 г.). ОС продано в августе 2014 г., то есть с года покупки прошло менее 3 лет. Необходимо выполнить следующие действия:

1) из расходов 2013 г. полностью исключаются затраты на покупку ОС в сумме 100 000 руб.;

2) рассчитывается амортизация ОС за 2013 год исходя из нормативного срока полезного использования (61 мес.). Она составит 6557 руб., в том числе:

- за III квартал 2013 г. - 1639 руб. (100 000 руб. / 61 мес. x 1 мес.);

- за IV квартал 2013 г. - 4918 руб. (100 000 руб. / 61 мес. x 3 мес.);

4) при расчете налога в 2014 г. в расходах учитывается амортизация по ОС, рассчитанная за 8 месяцев (с января по август 2014 г.), в сумме 13 115 руб. (100 000 руб. / 61 мес. x 8 мес.).

Остаточную стоимость ОС в расходах учесть нельзя (письма Минфина России от 18 апреля 2007 г. № 03-11-04/2/106, от 15 февраля 2013 г. № 03-11-11/70).

Точно также нужно поступить если ИП продает основное средство со сроком полезного использования более 15 лет до истечения 10 лет с момента его покупки.

ЕНВД. Продажа имущества на ЕНВД является дополнительным доходом, не связанным с «вмененной» деятельностью. А значит, выручка облагается налогами в рамках иных режимов. Если ИП подавал уведомление о переходе на УСН, тогда выручка от продажи облагается в рамках УСН (письмо Минфина России от 10 декабря 2010 г. № 03-11-11/319). Учтите: независимо от объекта налогообложения, выбранного при переходе на УСН, стоимость ОС в расходы включить нельзя. Предприниматели, не подавшие уведомление о переходе на УСН, с выручки от продажи ОС уплачивают налоги в рамках общего режима (НДФЛ, НДС). Обратите внимание: заявить имущественные вычеты в отношении предпринимательского дохода ИП не вправе.

УСН + ЕНВД. Здесь выручка от продажи имущества в любом случае попадает в «упрощенные» доходы. Ведь на ЕНВД переводятся лишь отдельные строго установленные виды деятельности. А продажа имущества «вмененной» деятельностью не является. Поэтому даже если имущество использовалось в деятельности на ЕНВД, доход от продажи под «вмененку» не подпадает. А так как ИП применяет УСН, налог будет уплачиваться в рамках именно этого налогового режима.

Продажа имущества, приобретенного до регистрации

Получается день покупки (оплаты и оформления документов) фактически наступит раньше дня появления самого ИП, т.е. дня регистрации в этом статусе, указанного в свидетельстве. Очевидно, что в этом случае документы, подтверждающие покупку, будут оформлены на физлицо (без указания «ИП»). То обстоятельство, что имущество (в нашем примере бетономешалка) первоначально было приобретено для целей, не связанных с осуществлением предпринимательской деятельности (для личных, семейных, бытовых нужд), роли не играет. Важно, что впоследствии ИП стал использовать бетономешалку для ведения предпринимательской деятельности. И с того момента как имущество стало использоваться в коммерческих целях, оно рассматривается как основное средство.

Как видите, ни дата покупки, ни статус покупателя, указанный в документах, на уплату налогов при продаже имущества не влияют. Решающее значение имеет характер имущества и цели его фактического использования. Получается, если сможете доказать, что имущество используется в коммерческой деятельности, оно будет признано основным средством. Причем расходы на покупку личного имущества, задействованного в дальнейшем в бизнесе, Минфин России разрешает списать на расходы. Правда, списать его стоимость на расходы можно не в полном объеме, а в соответствии с правилами учета ОС, приобретенных до перехода на УСН (подп. 3 п. 3 ст. 346.16 НК РФ). Они таковы:

- cрок полезного использования актива менее 3 лет – списать можно в течение первого года использования в предпринимательской деятельности;

- срок полезного использования от 3 до 15 лет – списание растянется на 3 года: в первый год можно списать 50% стоимости, во второй – 30% и в третий – оставшиеся 20%;

- срок полезного использования свыше 15 лет – стоимость имущества придется учитывать в расходах равномерно в течение 10 лет. Поскольку на личное имущество, в последствие ставшим коммерческим, распространяются общие правила признания его основным средством, при его продаже вероятны те же последствия, что и для активов, которые изначально приобретены для предпринимательской деятельности. А именно, если имущество будет продано до истечения трех лет – для ОС со сроком полезного использования до 15 лет (или 10 лет – для ОС со сроком полезного использования свыше 15 лет), учтенные ранее расходы придется исключить, а налог по УСН за периоды владения активом пересчитать (см. пример выше).

Продажа имущества после закрытия ИП

Причем в этом случае не имеет значения, сколько времени прошло с момента утраты статуса ИП, какой режим применялся в период ведения предпринимательской деятельности. Не играет роли срок владения и тип имущества. В любом случае платится НДФЛ. Никакие имущественные вычеты заявить в этом случае нельзя.

Продажа личного имущества

- если имущество находилось в собственности физлица три года и более, вычет равен сумме, полученной от продажи, то есть платить НДФЛ не нужно;

- при владении менее 3 лет можно воспользоваться вычетом в виде:

б) в размере 1 000 000 руб. при продаже жилья, дач, земельных участков (250 000 руб. при продаже другого имущества), если документы утеряны или отсутствуют по иным причинам.

Если вычет не покрывает доход от продажи, с разницы платиться НДФЛ. Как уже было сказано, ставка налога при продаже имущества равна 13%.

Вместо заключения

Если по документам реализация осуществлена от имени физлица, или выручку зачислили на счет гражданина, или продается личное имущество, которое только косвенно было задействовано в работе – все это может стать поводом для проверяющих потребовать уплаты с дохода НДФЛ. При этом имущественный вычет по продаже заявить не удастся, так как имущество «засвечено» в предпринимательской деятельности.

Продается имущество, которое учитывалось в деятельности ИП как основное средство и использовалось в деятельности. Например, у ИП есть автомобиль и по условиям продажи товаров доставка осуществляется силами предпринимателя. Тогда реализация автомобиля попадет в предпринимательский доход. Иной пример: ИП осуществляет поездки к клиентам, поставщикам на личном автомобиле, одновременно машина используется для личных целей – продажа машины в этом случае, скорее всего, будет расценена как личный доход физлица.

Подмена ситуаций не останется без внимания проверяющих. Если вид деятельности ИП – сдача в аренду квартир, тогда продать жилье и заявить имущественный вычет не удастся. Налог должен уплачивать ИП в рамках УСН или общего режима. Тут все очевидно. В то же время если ИП как физлицо купил, скажем, несколько автомобилей, оформил их на себя (при этом его деятельность с перевозками и т.п. не связана), а через некоторое время машины продал – у контролеров есть все основания подозревать, что автомобили изначально приобретались для перепродажи. А это уже можно рассматривать как предпринимательскую деятельность. Соответственно и налог должен платить ИП по системе налогообложения, применяемой для его коммерческой деятельности.

Как видите, каждая конкретная ситуация требует отдельного анализа и оценки. Мы постарались описать лишь общие подходы к вопросу налогообложения операций по продаже имущества ИП. На практике роль играет множество нюансов: специфика деятельности ИП, тип имущества, его назначение, оформление документов по сделке при продаже и т.п. Однако для проверяющих, в конечном итоге, важно только одно – уплачен налог или нет. Если налог оплачен: от имени ИП в рамках режима УСН или от имени физлица уплачен НДФЛ – сделка вряд ли привлечет особое внимание контролеров. Но применение имущественных вычетов всегда влечет более детальную проверку обстоятельств продажи.

Читайте также: