Понижающие коэффициенты к нр и сп 2020 при усн

Опубликовано: 13.05.2024

Блог сметчика

ПРИМЕЧАНИЕ от автора:

принимает эти коэффициенты - до того момента, пока не опубликуют и введут в действие методики по начислению Накладных расходов и Сметной прибыли. (ред.25.11.2020)

Для того чтобы сметчику разобраться в понижающих коэффициентах к накладным расходам и сметной прибыли подготовлен небольшой обзор.

Понижающие коэффициенты к НР и СП применяем не в каждой смете, только при следующих условиях:

- При ремонте жилых и общественных зданий, аналогичных технологическим процессам в новом строительстве;

- При капитальном ремонте наружных инженерных сетей, улиц и дорог общегородского, районного и местного значения, мостов и путепроводов;

- При капитальном ремонте объектов производственного назначения;

- При работе индивидуальных предпринимателей и организаций, использующих упрощенную систему налогообложения;

- При работах выполняемыми хозяйственным способом (для собственных нужд, собственными силами);

- При реконструкции объектов метрополитена, а также мостов, путепроводов, искусственных сооружений, относящихся к категории сложных;

- При реконструкции и капитальном ремонте действующих атомных электростанций и других объектов с ядерными реакторами.

Рассмотрим каждый случай отдельно и нормативные документы к ним.

Ремонт жилых и общественных зданий, аналогичных технологическим процессам в новом строительстве

Что такое ремонт зданий аналогичных технологическим процессам в новом строительстве?

В тех случаях, когда нет подходящей расценки в ремонтных сборниках – ГЭСНр (ФЕРр, ТЕРр) и технология выполнения работ подходит, применяем строительные расценки – ГЭСН(ФЕР, ТЕР) – технология аналогична тех.процессам в новом строительстве.

Нужно применять следующие коэффициенты:

К накладным расходам К=0,9 (согласно примечанию 1 к приложению 4 МДС 81-33.2004). Применяем только к позициям, нормативы которых для нового строительства. Для ГЭСНр (ФЕРр, ТЕРр), ГЭСНм (ФЕРм, ТЕРм), ГЭСН46 (ФЕР46, ТЕР46) - не применять.

К сметной прибыли К=0,85 (согласно приложению 1 письма Федерального агентства от 18.11.2004 No5536/06).

Капитальный ремонт наружных инженерных сетей, улиц и дорог общегородского, районного и местного значения, мостов и путепроводов

Нужно применять следующие коэффициенты:

К накладным расходам понижающий коэффициент не применять (согласно примечанию 1 к приложению 4 МДС81-33.2004);

К сметной прибыли К=0,85 (согласно приложению 1 письма Федерального агентства от 18.11.2004 No5536/06).

Капитальный ремонт объектов производственного назначения

нужно применять следующие коэффициенты:

К накладным расходам понижающий коэффициент не применять (согласно примечанию 1 к приложению 4 МДС81-33.2004);

К сметной прибыли К=0,85 (согласно приложению 1 письма Федерального агентства от 18.11.2004 No5536/06).

Упрощенная система налогообложения (УСН или УСНО):

Союз инженеров-сметчиков в разъяснении от 22.02.2019 г. No РС-ПГ-122/19 рекомендует поступить следующим образом:

К накладным расходам К=0,7 – не применять;

К сметной прибыли К=0,9 – не применять.

Содержится ли это разъяснение в действующем реестре сметных нормативов?

Разъяснения союза инженеров-сметчиков от 22.02.2019 г. No РС-ПГ-122/19 нет в реестре. Работая на объектах, которые финансируются из федерального, республиканского или муниципального бюджета не имеем права пользоваться данным разъяснением.

Какие документы содержаться в действующем реестре сметных нормативов о накладных расходах и сметной прибыли?

- Методические указания по определению величины сметной прибыли в строительстве (МДС 81-25.2001) – лист ГСН, ячейка B84;

- Методические указания по определению величины накладных расходов в строительстве (МДС 81-33.2004) – лист ГСН, ячейка B86;

- Методические указания по определению величины накладных расходов и сметной прибыли в строительстве, осуществляемом в районах Крайнего Севера и местностях, приравненных к ним (МДС 81-34.2004) – лист ГСН, ячейка B87;

- Письмо Росстроя от 18.11.2004 No АП-5536/06 «О порядке применения нормативов сметной прибыли в строительстве»;

- Письмо Росстроя от 08.02.2008 No ВБ-338/02 Федерального агентства по строительству и жилищно-коммунальному хозяйству «О порядке применения нормативов накладных расходов и сметной прибыли на работы, включенные в сборники изменений и дополнений к ГЭСН-2001 (ФЕР-2001)».

Изучив эти документы, делаем вывод, что нужно применять следующие коэффициенты:

К накладным расходам К=0,7 (согласно п.4.7 МДС81-33.2004);

К сметной прибыли К=0,9 (согласно примечанию 2 к приложению 1 письма Федерального агентства от 18.11.2004 No5536/06).

Работы выполняемые хозяйственным способом (собственными силами, для собственных нужд):

К накладным расходам К=0,6 (согласно п.4.9 МДС81-33.2004);

К сметной прибыли К=0 (организация выполняла работы собственными силами странно платить себе прибыль).

Реконструкция объектов метрополитена, а также мостов, путепроводов, искусственных сооружений, относящихся к категории сложных

нужно применять следующие коэффициенты:

К накладным расходам К=1,2 (согласно примечанию 1 к приложению 4 МДС81-33.2004);

К сметной прибыли коэффициент не применяется (согласно письму Федерального агентства от 18.11.2004 No5536/06 и МДС 81-25.2001).

Реконструкция и капитальный ремонт действующих атомных электростанций и других объектов с ядерными реакторами

нужно применять следующие коэффициенты:

К накладным расходам К=1,2 (согласно примечанию 5 к приложению 4 МДС81-33.2004);

К сметной прибыли коэффициент не применяется (согласно письма Федерального агентства от 18.11.2004 No5536/06 и МДС 81-25.2001).

А что делать, если на объекте сразу два условия для применения понижающих коэффициентов к НР и СП?

Например: Ремонт жилых и общественных зданий, аналогичных технологическим процессам в новом строительстве и организация работает по упрощенную систему налогообложения.

В том случае, если на объекте больше одного условия для применения понижающих коэффициентов к НР и СП – применяем нужные коэффициентов; коэффициенты перемножаются, как в этой табличке.

Другие полезные статьи читайте в Базе знаний.

Действующий сметчик, сметный блогер

Диляра Сайфутдинова

Факт применения подрядчиком упрощенной системы налогообложения по общему правилу не может служить основанием для уменьшения договорной цены на суммы НДС, уплаченные контрагентам (субподрядчикам, поставщикам товаров, используемых при выполнении работ) при приобретении у них соответствующих товаров (работ, услуг). Иное приводило бы к тому, что часть затрат на исполнение договора подрядчик несет за свой счет (без возмещения за счет заказчика), что не согласуется с положениями пункта 2 статьи 709 Гражданского кодекса Российской Федерации, согласно которому цена в договоре подряда включает компенсацию издержек подрядчика и причитающееся ему вознаграждение.

С переходом на упрощенную систему налогообложения организации продолжают оплачивать НДС поставщикам строительных материалов, конструкций, оборудования, а также другим организациям за оказание услуг.

В целях обеспечения возмещения затрат подрядных организаций по уплате ими НДС при определении сметной стоимости строительства и расчетах за выполненные работы, сумма необходимых средств для покрытия указанных затрат принимается в размере, устанавливаемом законодательством, от сметной стоимости материалов, конструкций и оборудования, включаемых в стоимость строительной продукции.

Пример расчета затрат на уплату НДС при упрощенной системе налогообложения, приведенный в письме Госстроя России от 06.10.2003 № НЗ-6292/10, носил справочный характер и в настоящее время утратил свое значение в связи с изменением нормативов.

Порядок включения в сметную документацию средств по уплате налога на добавленную стоимость (НДС) приведен в п. 4.100 Методики определения стоимости строительной продукции на территории Российской Федерации МДС 81-35.2004.

В тех случаях, когда по отдельным объектам строительства (организаций) законодательством Российской Федерации установлены льготы по уплате НДС, в сводный сметный расчет включаются только средства, необходимые для возмещения затрат подрядных строительно-монтажных организаций по уплате ими НДС поставщикам материальных ресурсов и другим организациям за оказание услуг.

Союз инженеров-сметчиков рекомендует уточненную формулу возмещения (компенсации) затрат по НДС при УСН при неконкурентных способах закупок (выборе подрядчика), а также во внебюджетной сфере, то есть, когда уже заранее понятно, что исполнитель работ (подрядчик) находится на УСН:

((М-Мз) + (Эм-Зм) + НР×0,1712 (0,182) + СП×0,15 + ОБп)×0,2

- М - стоимость материалов в текущем уровне цен;

- Мз - стоимость материалов поставки заказчика (давальческие материалы);

- Эм - затраты на эксплуатацию машин;

- Зм - оплата труда машинистов;

- НР - масса накладных расходов;

- 0,1712 - доля (удельный вес) материалов в массе накладных расходов (17,12%) согласно МДС 81-33.2004 или

- 0,182 - доля (удельный вес) материалов в массе накладных расходов (18,2%) для районов Крайнего Севера и местностей, приравненных к ним согласно МДС 81-34.2004;

- СП - масса сметной прибыли;

- 0,15 - доля (удельный вес) материалов в сметной прибыли (15%);

- ОБп - стоимость оборудования поставки подрядчика;

- 0,2 - ставка НДС (20%).

ПРИМЧАНИЯ:

При определении накладных расходов и сметной прибыли коэффициенты, ранее установленные для организаций на УСН (0,7(0,94) к НР и 0,9 к СП) не начислять. См. Разъяснение Союза инженеров-сметчиков от 22.02.2019 г. № РС-ПГ-122/19 «Установленный ранее порядок применения понижающих коэффициентов к нормативам накладных расходов и сметной прибыли в строительстве для организации, работающих по упрощенной системе налогообложения, утратил силу с 1 января 2019 года»

При использовании подрядчиком УСН в смете и актах выполненных работ по форме КС- 2, вместо «НДС» прописывается «Компенсация НДС при УСН». При этом в Справке по форме КС-3 сумма НДС не заполняется и делается запись «НДС не облагается».

Факт применения подрядчиком упрощенной системы налогообложения по общему правилу не может служить основанием для уменьшения договорной цены на суммы НДС, уплаченные контрагентам (субподрядчикам, поставщикам товаров, используемых при выполнении работ) при приобретении у них соответствующих товаров (работ, услуг). Иное приводило бы к тому, что часть затрат на исполнение договора подрядчик несет за свой счет (без возмещения за счет заказчика), что не согласуется с положениями пункта 2 статьи 709 Гражданского кодекса Российской Федерации, согласно которому цена в договоре подряда включает компенсацию издержек подрядчика и причитающееся ему вознаграждение.

Более подробно в файле разъяснения.

Постановление АС Западно-Сибирского округа от 10.03.2020 по делу №А45-20899/2019

Нельзя уменьшать оплату по контракту из-за перехода подрядчика на УСН

Стороны заключили контракт на содержание автодорог с помесячной оплатой. Цена контракта была определена с учетом НДС. В ходе исполнения контракта заказчик стал уменьшать перечисляемые подрядчику средства на сумму НДС.

Суды трех инстанций признали действия заказчика незаконными. Ссылаясь на практику Верховного суда, они напомнили: ни при заключении, ни при исполнении контракта его цена не может меняться из-за системы налогообложения, которую применяет (или стал применять) подрядчик.

Горячкин П.В.

Больше полезной информации с примерами и разъяснениями в уникальных Вебинарах (доступно в записи)

Последние новости

![]()

Минстрой РФ опубликовал индексы на II квартал 2021 год.

Выпущен релиз ПК ГОССТРОЙСМЕТА 3.15.5

Минстрой РФ опубликовал индексы на I квартал 2021 год.

ФЕР, ГЭСН 2020 Дополнение 4 доступны в ПК Госстройсмета

Минстрой РФ опубликовал индексы на IV квартал 2020 год.

Приказ от 19.06.2020 332пр (Временные здания и сооружения)

04 ноября 2020 года

Вебинар НОСТРОЙ «Ценообразование в строительстве»

23 октября 2020

Выпущены ИСМ 81-24-2020-03

20 октября 2020

Категории

- Все новости

- Мероприятия

- Госстройсмета

- Ценообразование

Сметный центр

Мы работаем на рынке услуг в сфере ценообразования и сметного нормирования c 2010 года

За это время мы накопили много опыта и знаний и готовы ими с Вами поделиться.

Предлагаем Вам сотрудничество по 3 основным направлениям.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Министерства регионального развития РФ от 21 февраля 2011 г. № 3757-КК/08 “Об уточнении порядка применения понижающих коэффициентов к нормативам накладных расходов и сметной прибыли в строительстве при определении с 01.01.2011 г. сметной ст-сти строительно-монтажных и пусконаладочных работ в текущем уровне цен”

Министерством регионального развития Российской Федерации письмом от 06.12.2010 № 41099-КК/08 уточнен порядок применения понижающих коэффициентов к нормативам накладных расходов и сметной прибыли в строительстве при определении с 01.01.2011 г. сметной стоимости строительно-монтажных и пусконаладочных работ в текущем уровне цен.

Введение в действие указанных коэффициентов было вызвано, в первую очередь, изменением структуры прямых затрат в сметной стоимости строительных, монтажных и ремонтно-строительных работ, связанной с увеличением доли оплаты труда рабочих в текущем уровне цен, что привело к увеличению сметной величины накладных расходов и сметной прибыли, так как в качестве базы исчисления накладных расходов и сметной прибыли приняты сметные затраты по оплате труда рабочих-строителей и механизаторов.

В целях соблюдения единого методологического подхода, связанного с применением понижающих коэффициентов к нормативам накладных расходов и сметной прибыли, сообщаются следующие изменения и дополнения к письму от 06.12.2010 № 41099-КК/08.

1. При определении сметной стоимости строительства, реконструкции, технического перевооружения, капитального и текущего ремонта понижающие коэффициенты (0,85 к накладным расходам и 0,8 к сметной прибыли) в текущем уровне цен применяются:

- к укрупненным нормативам накладных расходов по основным видам строительства (прил. 3 к МДС 81-33.2004 и табл. 1 к МДС 81-34.2004);

- к нормативам накладных расходов по видам строительно-монтажных работ (прил. 4 МДС 81-33.2004 и МДС 81-34.2004), при этом исключается ограничение о нераспространении коэффициента 0,85 на отдельные виды работ, указанные в письме от 06.12.2010 № 41099-КК/08;

- к нормативам накладных расходов по видам ремонтно-строительных работ (прил. 5 МДС 81-33.2004 и МДС 81-34.2004);

- к общеотраслевым нормативам сметной прибыли в составе сметной стоимости строительно-монтажных работ в размере 65% и ремонтно-строительных работ - 50% к величине средств на оплату труда рабочих-строителей и механизаторов (п. 2.1 и п. 2.2 МДС 81-25.2001);

- к рекомендуемым нормативам сметной прибыли по видам строительных и монтажных работ (прил. 1 к письму Росстроя от 18.11.2004 № АП-5536/06), при этом исключается ограничение о нераспространении коэффициента 0,8 на отдельные виды работ, указанные в письме от 06.12.2010 № 41099-КК/08;

- к рекомендуемым нормативам сметной прибыли по видам ремонтно-строительных работ (прил. 2 к письму Росстроя от 18.11.2004 № АП-5536/06).

2. Коэффициент 0,94 к нормативам накладных расходов, введенный в действие письмом Росстроя от 31.01.2005 № ЮТ-260/06, утратил свое значение для организаций, использующих общий режим налогообложения и не применяется к нормативам, приведенным в приложениях 3, 4, 5 МДС 81-33.2004 и табл. 1 и приложениям 4, 5 МДС 81-34.2004.

В связи с выходом Федерального закона от 28.12.2010 № 432-ФЗ, для организаций, работающих по упрощенной системе налогообложения, к нормативам накладных расходов применяется коэффициент 0,94.

3. При исчислении накладных расходов и сметной прибыли в текущем уровне цен сохраняется действие всех примечаний к прил. 4 МДС 81-33.2004 и МДС 81-34.2004, прил. 1 и 2 к письму Росстроя от 18.11.2004 № АП-5536/06.

4. Установленный порядок применения понижающих коэффициентов к нормативам накладных расходов (0,85) и сметной прибыли (0,8) в строительстве распространяется на организации, работающие по упрощенной системе налогообложения.

В связи с этим коэффициент 0,7 к укрупненным нормативам накладных расходов, а также нормативам по видам строительных, монтажных, ремонтно-строительных, пусконаладочных работ (п. 4.7 МДС 81-33.2004 и п. 3.7 МДС 81-34.2004) не применяется.

При этом не утратило силу примечание к прил. 1 и 2 письма Росстроя от 18.11.2004 № АП-5536/06 о применении коэффициента 0,9 к нормативам сметной прибыли по видам строительно-монтажных и ремонтно-строительных работ при упрощенной системе налогообложения.

5. При применении коэффициентов к нормативам накладных расходов и сметной прибыли округление нормативов производится до целых чисел.

6. Сметная документация, прошедшая экспертизу до выхода настоящего письма и письма от 06.12.2010 № 41099-КК/08, пересчету не подлежит.

7. По заключенным государственным контрактам взаиморасчеты за выполненные работы осуществляются в порядке, предусмотренном государственным (муниципальным) контрактом, в пределах твердой договорной цены.

| К.Ю. Королевский |

Письмо Министерства регионального развития РФ от 21 февраля 2011 г. № 3757-КК/08 “Об уточнении порядка применения понижающих коэффициентов к нормативам накладных расходов и сметной прибыли в строительстве при определении с 01.01.2011 г. сметной ст-сти строительно-монтажных и пусконаладочных работ в текущем уровне цен”

Текст письма размещен на сайте Министерства регионального развития в Internet (http://www.minregion.ru)

Обзор документа

Уточнен порядок применения понижающих коэффициентов к нормативам накладных расходов и сметной прибыли в строительстве при определении с 01.01.2011 сметной стоимости строительно-монтажных и пусконаладочных работ в текущем уровне цен.

Так, для организаций, работающих по УСН, к нормативам накладных расходов применяется коэффициент 0,94.

Коэффициент 0,7 к укрупненным нормативам накладных расходов, а также нормативам по видам строительных, монтажных, ремонтно-строительных, пусконаладочных работ (п. 4.7 МДС 81-33.2004 и п. 3.7 МДС 81-34.2004) не применяется.

При этом не отменяется коэффициент 0,9 к нормативам сметной прибыли по видам строительно-монтажных и ремонтно-строительных работ при УСН.

При применении коэффициентов нормативы округляются до целых чисел.

Сметная документация, прошедшая экспертизу ранее, не пересчитывается.

По заключенным госконтрактам взаиморасчеты за выполненные работы осуществляются в порядке, предусмотренном договорами, в пределах твердой договорной цены.

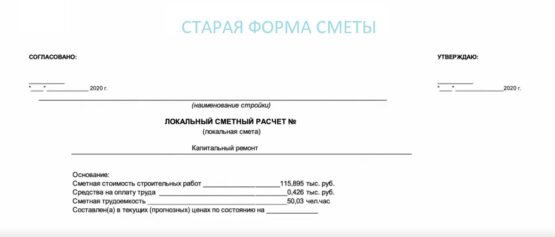

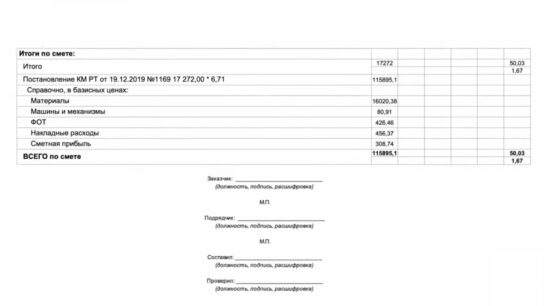

В 2020 году вышла новая методика, которая ввела новую форму локального сметного расчета.

Форма локально сметного расчета, которая была до выхода нового, изображена на картинке. Мы видим, что форма осталась почти такая же, только добавились дополнительные столбцы, ниже будет рассмотрена новая форма.

Смета – это тот документ в котором мы реализуем проектные решения. Смета реализует все решения проектировщика т.е. определение стоимости объекта. т.е. та цена которую необходимо обязательно знать. Чтобы было всё учтено в локальной смете: все необходимые работы которые выполняются при строительстве объекта, при выполнении тех или иных видов работ.

Основной столбец, это столбец «Обоснование». В обоснование обычного закладывается ссылка на тот норматив, из которого принята норма или расценка. Далее пишется «Наименование работ и затрат» из этой расценки идёт открытие, например: «разборка покрытий полов: из линолеума и релина». Расценка взята из ФЕРр (федеральных единичных расценок на ремонтные работы). Маленькая буква «р», говорит что расценка взята на ремонтные работы. Далее следуют столбцы: ед. изм., кол., стоимость. И таким образом, пошагово, прям по каждому виду работ, которые выполняются в процессе строительства, определяется стоимость работ при строительстве объекта.

В старой смете есть нормы и расценки, также есть отдельные материалы, которые также учитываются в локальном сметном расчете.

Когда набраны расценки и определена стоимость материалов, рассчитываются «прямые затраты» ( в примере написано в базисных ценах, потому что смета составлена в ФЕР-ах, а ФЕР это базовый уровень цен. Прямые затраты включают: оплату труда, эксплуатация машин и механизмов, материальные ресурсы. Далее считаются накладные расходы и сметная прибыль.

Для того чтобы перевести базовый уровень цен из 2001 в 2021 год, нужно воспользоваться индексом изменения сметной стоимости строительно-монтажных работ. Считать смету нужно в текущем уровне цен, несмотря на то, что применены расценки базового уровня.

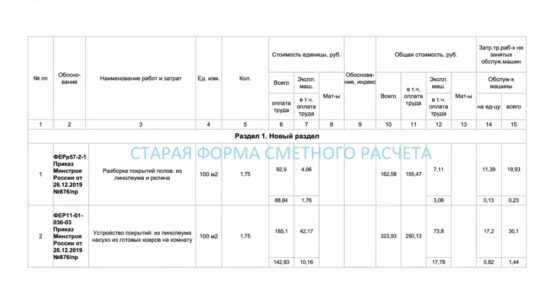

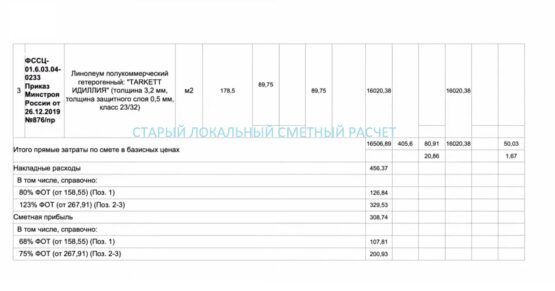

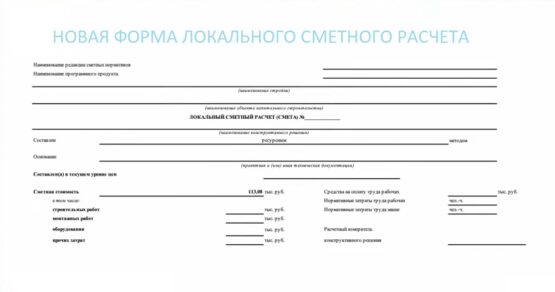

На картинке выше изображен локальный сметный расчет – смета образца 2021 года. Это уже новая форма которая в соответствии с новой методикой, уже сейчас, внедряется в сметном деле. Форма немного другая: первая строка «Наименование редакции сметных нормативов», далее идет «Наименование программного продукта». Обязательно надо указывать, «Локальный сметный расчёт», «наименования конструктивного решения» на которое составляется смета.

Вот здесь очень важный момент: грамотно называйте локальную смету. Если это капитальный ремонт, вы так и называете капитальный ремонт; новое строительство, реконструкция, объекты культурного наследия. Грамотно называть смету. От этого зависит окончательная цена, стоимость работ.

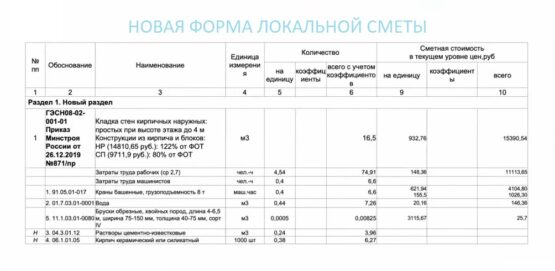

В новой смете 2020-2021 года те же самые столбцы, но появляется дополнительный столбец «коэффициенты». То есть те коэффициенты, которые применяются в процессе составления сметы – это и есть коэффициенты в технической части. Есть коэффициенты которые учитываются на стесненность, на объемы работ. По каждой позиции коэффициенты показываются отдельно. Это и есть то нововведение, которое внедрилось с новой методикой.

Здесь уже в обосновании не ФЕР как в старой смете, а ГЭСН (Государственные элементные сметные нормы). Указывается каким приказом они утверждены. Если мы видим ГЭСН – это означает что смета составлена в текущем уровне цен, т.е. уже без применения коэффициентов. Мы здесь применяем стоимости в текущем уровне цен.

Здесь кроме наименования позиции, есть отдельные позиции: материальные ресурсы, которые не учтены в самой норме, они дополнительно учитываются. Применяется та марка, которая указана в проекте. Отдельно выделяются НР (накладные расходы), СП (сметная прибыль) и ФОТ (фонд оплаты труда).

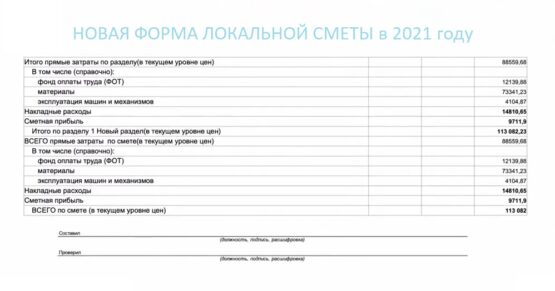

Также отдельно выделяются все позиции, которые в смете, в каждой позиции они были отдельно, а здесь они уже суммарно по смете выделяются. И всего по смете (в текущем уровне цен).

Составил, проверил – обязательно подписи, кто составил и кто проверил.

Где можно получить консультацию по вопросам составления локальной сметы или заказать смету?

Согласно Федеральному реестру сметных нормативов (по состоянию на 11.07.2018) письмо Госстроя от 27.11.2012 № 2536-ИП/12/ГС «О порядке применения нормативов накладных расходов и сметной прибыли в текущем уровне цен», регламентирующее использование понижающих коэффициентов к нормам НР и СП, признано не подлежащим применению в соответствии с письмом Минюста России от 27.04.2018 № 57049-ЮЛ .

С целью соблюдения новых правил применения нормативов накладных расходов и сметной прибыли при определении сметной стоимости строительства рекомендуем:

ü Обновить ПК «ГРАНД-Смета» до ПК «ГРАНД-Смета 2018»;

ü Пользователям ПК «ГРАНД-Смета 2018» установить последний релиз программы в рамках бесплатного обновления.

31 марта 2021 года вступает в силу Изменение № 5 к ГЭСН-2020, ФЕР-2020

31 марта 2021 года вступает в силу Изменение № 5 к Государственным элементным сметным нормам ГЭСН-2020 и Федеральным единичным расценкам ФЕР-2020, утвержденное Приказами Минстроя России № 50/пр и № 51/пр от 09.02.2021 г.

Выпуск Изменений к ГЭСН-2020 и ФЕР-2020 осуществляется в соответствии с Планом актуализации сметных нормативов на 2021 год, утверждённым Приказом Минстроя России № 867/пр от 25.12.2020 г. План утверждения сметных нормативов на 2021 год предполагает разработку (актуализацию) более 2000 сметных норм и расценок, а также 18 методик, необходимых для определения сметной стоимости строительства, стоимости работ по инженерным изысканиям и по подготовке проектной документации, разработки и применения сметных норм.

Для соблюдения новых требований к определению сметной стоимости строительства и своевременного учёта всех последующих изменений в нормативных документах рекомендуем:

✓ приобрести (продлить) годовую подписку на обновление базы данных «ГЭСН-2020, ФЕР-2020»;

✓ приобрести (продлить) годовую подписку на обновление версий ПК «ГРАНД-Смета».

Пользователи, имеющие действующую годовую подписку на обновление ГЭСН и ФЕР, могут произвести установку базы данных «ГЭСН-2020, ФЕР-2020» (с Изм. 1-5) без дополнительной оплаты.

Выпущено плановое обновление для ПК «ГРАНД-Смета 2021»

Обновление № 3

В программу внесён ряд незначительных исправлений и улучшений, в том числе:

- Обновлены формы Объектной сметы и Сводного сметного расчета;

- Добавлена возможность редактирования данных из ФРСН об используемой редакции сметных нормативов.

Для запуска новой версии потребуется обновление лицензии на программу. За обновлённой лицензией необходимо обращаться по месту приобретения программы.

При наличии активного интернет-соединения для обновления ПК «ГРАНД-Смета» достаточно нажать кнопку «Установить» из диспетчера сообщений программы. После чего начнется скачивание и установка как самой программы, так и лицензии для её работы.

Милые дамы! От всей души поздравляем Вас с праздником

Выпущен программный комплекс «ГРАНД-Смета 2021»

В программу добавлен ряд нововведений:

- Расчёт локальных смет в соответствии с новой Методикой определения сметной стоимости строительства, которая утверждена приказом Минстроя России от 4 августа 2020 года № 421/пр. При этом соблюдаются требования к заполнению, оформлению локальных смет, алгоритму математических расчётов и подведению итогов по смете;

- Расчёт НМЦК - начальной (максимальной) цены контракта;

- Возможность связывания позиций между собой;

- Формирование списка избранных видов работ, пользовательского справочника видов работ;

- Работа с оглавлением для любых документов;

- Возможность экспертизы текущих цен в сводной ресурсной ведомости;

- Дополнена структура справочника затрат объектной сметы и сводного сметного расчёта;

- Реорганизован список макросов;

- И многое другое.

С полным описанием нововведений в ПК «ГРАНД-Смета 2021» можно ознакомиться по ссылке.

Видеоматериалы с подробным описанием новых режимов работы ПК «ГРАНД-Смета 2021» размещены на официальном канале компании на YouTube.

Дистрибутив клиентской части ПК «ГРАНД-Смета 2021» можно скачать по данной ссылке.

Напоминаем, что для запуска новой версии потребуется обновление лицензии на программу. За обновлённой лицензией необходимо обращаться по месту приобретения программы.

Пользователям, имеющим действующую годовую подписку «Право на использование обновлений версии ПК «ГРАНД-Смета» на одно рабочее место в течение года», лицензия на доступ к ПК «ГРАНД-Смета 2021» предоставляется без дополнительной оплаты в автоматическом режиме. Для этого достаточно: установить новую версию программы и запустить её, либо запустить установку обновления из окна с сообщениями непосредственно в программе «ГРАНД-Смета». Также для установки ПК «ГРАНД-Смета 2021» можно использовать программу Менеджер обновлений.

С наступающим Новым Годом!

Утверждено Изменение № 3 к ГЭСН-2020 и ФЕР-2020

30 июня 2020 года Приказами Минстроя России № 352/пр и № 353/пр утверждено Изменение № 3 к Государственным элементным сметным нормам ГЭСН-2020 и Федеральным единичным расценкам ФЕР-2020.

Ранее Минстроем России были утверждены Изменение № 1 к ГЭСН-2020 и ФЕР-2020 (Приказы № 171/пр и № 172/пр от 30.03.2020 г.) и Изменение № 2 к ГЭСН-2020 и ФЕР-2020 (Приказы № 294/пр и № 295/пр от 01.06.2020 г.).

Изменения № 1, № 2, № 3 к ГЭСН-2020 и ФЕР-2020 введены в действие с 1 июля 2020 года и включают в себя более 2000 норм и расценок.

Выпуск Изменений к ГЭСН-2020 и ФЕР-2020 осуществляется в соответствии с Планом актуализации сметных нормативов на 2020 год, утверждённым Приказом Минстроя России № 232/пр от 28.04.2020 г. Наряду с актуализацией сметных норм и расценок Приказ предусматривает разработку и актуализацию 20 методических документов по ценообразованию в строительстве.

Для соблюдения новых требований к определению сметной стоимости строительства и своевременного учёта всех последующих изменений в нормативных документах рекомендуем:

✔ приобрести годовую подписку на обновление базы данных «ГЭСН-2020, ФЕР-2020»;

✔ использовать в работе ПК «ГРАНД-Смета 2020» с годовой подпиской на обновление версий ПК.

Пользователи, имеющие действующую годовую подписку на обновление ГЭСН и ФЕР, могут произвести установку базы данных «ГЭСН-2020, ФЕР-2020» (с Изм. 1-3) без дополнительной оплаты.

Читайте также: