Анализ состояния налогового учета по усн долг по зарплате

Опубликовано: 06.05.2024

Учет в 8.3 БП с 01.01.17. УСН 15%. Зарплата начисляется во внешней программе. Синхронизация. Ведомости в БП не переносятся. Выплата – зарплатный проект. Не формируется КУДиР, признание расходов по оплате труда ни в документе “отражение зарплаты в бухучете” (выплачивается аванс), ни в списании с расчетного счета при окончательной выплате за месяц.

Оцените, пожалуйста, данный вопрос:

Вам будет интересно

Татьяна Босых Профбух8 Апр 17 2017 - 18:21

Добрый день.

Уточните, пожалуйста, Вы из ЗУП в Бухгалтерию выгружаете данные сводно или по каждому сотруднику. И в какой программе оформляете платежные документы (списание с расчетного счета) на выплату зарплаты в ЗУП или Бухгалтерия

Добрый день! Из ЗУП в БП сводно. Реестры с сотрудниками выгружаю из ЗУП. Но списание с расчетного счета в БП. В один банк дополнительно платежное поручение. В книге даже расхода нет.

Ирина Шаврова Profbuh8.ru Апр 18 2017 - 17:26

Все верно. Все всегда упирается в настройку “Учет расчетов с персоналом”, если ведется в Бухгалтерии “сводно по всем сотрудникам”, то данные в КУДиР не попадают. И разработчики не считают это ошибкой.

Программе просто не хватает аналитики. Для признания расхода должен быть заполнен сотрудник.

———

Т.е. смотрите, как работает программа: обязательным условием попадания суммы в КУДиР является “начисление и выплата”. Для этого программа должна точно знать, что зарплата начислена, например, Петрову и должна точно знать, что она ему выплачена. Именно Петрову. То есть в документе оплаты должен быть указан вид оплаты “Выплата заработной платы” и обязательно должна быть указана ведомость, в которой должен быть Петров и сумма выплаты.

Если Вы, например, выплатите ему только половину, то, следовательно, и в КУДиР попадёт только половина.

У Вас два варианта это отражать в КУДиР: меняете настройку “Учет расчетов с персоналом – ведется по каждому сотруднику отдельно” и просто заводите элемент справочника Сотрудники “Все сотрудники” и он указывается в ведомости на выплату, или придется добавлять ручную запись в КУДиР.

Добрый день! Спасибо за помощь. Из-за большого количества сотрудников, имеющих несколько видов начислений в месяце получается проще выгружать сводно и вручную создавать ведомость с общей суммой.

Ирина Шаврова Profbuh8.ru Апр 19 2017 - 13:00

Понятно. Тогда придется вручную вносить данные в КУДиР по документу Записи в кигу доходов и расходов УСН (раздел Операции)

Вручную завела ведомости, “все сотрудники”, добавила в выписки. Через закрытие месяца перепровела документы. Зарплата в “расходах” появилась, а для исчисления налог. базы нет. Нужно и ведомости, и отдельно вручную для этой графы запись делать?

Ирина Шаврова Profbuh8.ru Апр 19 2017 - 13:20

Нет, нужно поменять в настройках для выгрузки со “сводно” на “по сотрудникам”. Сотрудник у Вас в базе, как я поняла теперь есть – “Все сотрудни ки”, поэтому должно, по идее, все получиться.

Совсем запуталась. Синхронизация: с обеих сторон сводно. Сотрудников в БП в отражении зарплаты нет. В параметрах учета в БП поставила “по каждому сотруднику”. В БП создала “все сотрудники” и под них ведомости. Если поменять для выгрузки на по сотрудникам, то выгрузятся все? Или что означает выгрузка? У меня 2 организации. Вчера в одной сделала синхронизацию по сотрудникам. Все получилось. Но там сотрудников в 4 раза меньше.

Ирина Шаврова Profbuh8.ru Апр 19 2017 - 13:42

Татьяна, перечитайте мой первый комментарий, пожалуйста.

Для того, чтобы в КУДиР попали данные у Вас должны стоять В параметрах учета в БП “по каждому сотруднику”. И в справочнике Сотрудники создан элемент “Все сотрудники”. Выплата идет с видом операции Выплата заработной платы для Ведомости, где указано “Все сотрудники”.

Если у Вас по второй организации “по сотрудникам” все получилось, то смотрите, что Вы не сделали со второй организацией.

Сегодня разберём тему, вызывающую, пожалуй, наибольшее число вопросов от начинающих (и не только) бухгалтеров - порядок признания доходов и расходов при упрощенной системе налогообложения (УСН) в семействе программ 1С:Бухгалтерия 8.

Примеры будем рассматривать в 1С:Бухгалтерия 8.3 (редакция 3.0). Но в "двойке" всё работает аналогично.

Небольшой экскурс в теорию

Нас интересует заполнение книги доходов и расходов (КУДИР). В этой замечательной книге:

- графа 4 - это колонка "Доходы всего"

- графа 5 - это "Принимаемые доходы"

- графа 6 - это колонка "Расходы всего"

- графа 7 - это "Принимаемые расходы"

Нас прежде всего интересуют графы 5 и 7. Именно они влияют на размер уплачиваемого нами единого налога.

Есть два основных режима на "упрощёнке":

- доходы (графа 5)

- доходы (графа 5) минус расходы (графа 7)

Для расчёта единого налога в первом случае мы просто умножаем величину доходов на 6%, а во втором разницу между доходами и расходами умножаем на 15%.

Вкратце это всё.

Правильно посчитать доходы и расходы - это и есть самая трудная задача. Уже исходя из самого наличия четырёх колонок "доходы всего" и "доходы принимаемые", "расходы всего" и "расходы принимаемые" выходит, что не все доходы и расходы можно брать для расчёта налога.

Нужно уметь правильно определять момент признания дохода или расхода. При УСН для этого в обязательном порядке используется кассовый метод.

При кассовом методе датой получения дохода признаётся день поступления средств на счета в банках или в кассу. Причём неважно - аванс это или оплата. Деньги пришли - доход получен, а следовательно сразу попадает в графы 4 и 5.

Как видите, с доходами всё крайне просто. Любое поступление денег (в кассу или на расчётный счёт) попадает в общие и признаваемые доходы, с которых нужно уплачивать налог.

С расходами всё несколько сложнее.

Для признания расходов на приобретение материалов - нужно отразить факт их поступления и оплаты.

Для признания расходов на оплату оказанных нам услуг - нужно отразить факт их оказания и оплаты.

Для признания расходов на приобретение товаров для последующей перепродажи - нужно отразить факт их поступления, оплаты и реализации.

Для признания расходов на оплату труда - нужно отразить факт её начисления и оплаты.

При оплате через авансовые отчёты - помимо вышеперечисленных условий требуется отразить факт выдачи денег подотчётному лицу.

Как видите, для многих из перечисленных ситуаций есть сразу несколько условий признания расхода. И эти условия могут выполняться в различном порядке. При том моментом признания расхода будет считаться последнее из выполненных условий .

Аванс от покупателя по банку

Покупатель перечислил нам деньги на расчётный счёт в счёт предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в "Доходы всего" (графа 4) и "Доходы учитываемые" (графа 5):

поступление по банку -> графа 4 + графа 5

Оформляем выписку (поступление на расчётный счёт) на 2000 рублей от покупателя ООО "Волшебная Лань":

Проводим и открываем проводки документа (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 - всё верно, ведь это аванс:

Тут же переходим на вторую закладку "Книга учета доходов и расходов". Именно здесь суммы оплаты разносятся (или не разносятся) по графам КУДИР. Видим, что поступившие 2000 рублей попали сразу в 4 и 5 графы:

Аванс от покупателя по кассе

С кассой всё аналогично банку. Покупатель внёс деньги в кассу в качестве предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в графы 4 и 5:

поступление по кассе -> графа 4 + графа 5

Оформляем приходный кассовый ордер (поступление наличных) от покупателя "Свергуненко М. Ф." на сумма 3000 рублей:

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 - всё верно, ведь это аванс:

Тут же переходим на закладку "Книгу учета доходов и расходов" и видим, что наша сумма целиком попала в графы 4 и 5:

Оплата поставщику за оказанные услуги

Переходим к расходам. Тут всё интереснее. Но не в случае с оплатой оказанных нам услуг. Нам достаточно ввести в программу акт об оказании услуг и его оплату, тогда сам акт (согласно кассовому методу) не сделает никаких отметок в графах КУДИР, а вот выписка по банку сразу разнесёт сумму оплаты по графам 6 и 7:

акт об оказании услуг -> ничего не сделает

оплата по банку -> графа 6 + графа 7

Вносим в программу акт об оказании услуг от поставщика "Аэрофлот" на сумма 2500:

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что затраты (26 счёт) отнеслись на 60.01 - всё верно:

Закладки "Книга учёта доходов и расходов" мы не видим, что и означает, что указанные 2500 не попали ни в одну из граф КУДИР. Идём дальше.

Вносим следующим днём выписку об оплате оказанных нам услуг:

Проводим выписку и смотрим её проводки. Видим, что сумма оплаты отнеслась на 60.01:

Тут же переходим на закладку "Книга учета доходов и расходов" и видим, что оплаченные 2500, наконец, попали в графы 6 и 7:

Аванс поставщику в счёт оказания услуг

А что если мы сделали поставщику предоплату за оказанные услуги (аванс)? И уже затем оформили акт об оказании услуг. Схематично это будет выглядеть так:

оплата по банку -> заполнит графу 6

акт об оказании услуг -> заполнит графу 7

Внесём в программу выписку по банку (наш аванс поставщику) на сумму 4500:

Проведём документ и откроем его проводки (кнопка ДтКт). Видим, что сумма попала на 60.02 - всё верно, ведь это аванс:

Тут же перейдём на закладку "Книгу учета доходов и расходов" и увидим, что сумма аванса попала только в графу 6:

И это правильно. Согласно кассовому методу в графу 7 (принимаемые расходы) мы сможем взять эту сумму только после внесения акта об оказании услуг. Сделаем это.

Внесём в программу акт об оказании услуг следующим днём:

Проведём документ и посмотрим проводки:

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты наконец попала в седьмую графу:

Оплата поставщику за материалы

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - ссылка на инструкцию.

Далее будем рассуждать так. У нас кассовый метод. Вначале было поступление материалов, затем оплата по банку. Очевидно именно оплата по банку (так как поступление уже было) создаст записи по графам 6 и 7. Схематично это будет так:

поступление материалов -> ничего не создаст

оплата по банку за материалы -> заполнит графу 6 и графу 7

Внесём в программу поступление материалов на сумму 1000 рублей:

Проведём документ и откроем его проводки (кнопка ДтКт):

Видим, что рядом с проводками не появилась закладка "Книга учета доходов и расходов". Это значит, что документ поступления материалов в данном случае не создал записей ни по одной из граф КУДИР.

Внесём выписку об оплате материалов следующим днём:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на вкладку "Книга учета доходов и расходов" и увидим, что документ заполнил графы 6 и 7:

Аванс поставщику в счёт поставки материалов

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - ссылка на инструкцию.

В данном случае вначале следует оплата, затем поступление материалов. Согласно логике кассового метода полное признание расходов (графа 7) будет возможно лишь после оформление обоих документов. Схематично это будет так:

оплата по банку в счёт поставки материалов -> заполнит графу 6

поступление материалов -> заполнит графу 7

Внесём в программу выписку об о предоплате за материалы на 3200 рублей:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что выписка заполнила пока только графу 6 (расходы всего):

Для заполнения седьмой графы недостаёт документа поступление материалов. Оформим его:

Проводим документ и смотрим его проводки (кнопка ДтКт):

Тут же переходим на закладку "Книга учета доходов и расходов" и видим, что документ поступление материалов заполнил недостающую графу 7:

Оплата поставщику за товары

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - ссылка на инструкцию.

В целом порядок признания расходов на закупку товаров для реализации похож на ситуацию с поступлением материалов - тут также требуется поступление и оплата. Но дополнительным (третьим) требованием является то, что расходы признаются только по мере реализации купленных товаров .

Схематично наша схема будет такой:

поступление товаров -> ничего не заполняет

оплата товаров по банку -> заполняет графу 6

реализация оплаченных товаров -> заполняет графу 7

Внесём в программу поступление товаров на сумму 31292 рубля:

Проведём документ и откроем его проводки (кнопка ДтКт):

Видим, что закладка "Книга учёта доходов и расходов" отсутствует, а значит документ ничего не записал в графы КУДИР.

Внесём выписку об оплате товаров поставщику:

Проведём документ и откроем его проводки:

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты попала в расходы всего (графа 6). В седьмую графу (расходы принятые) эта сумма будет попадать по мере реализации товара.

Предположим, что весь товар продан. Оформим его реализацию:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты, наконец, попала в седьмую графу:

Аванс поставщику за товары

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - ссылка на инструкцию.

Тут всё аналогично оплате поставщику за товары (предыдущий пункт). За исключением того, что сумма оплаты попадет в шестую графу первым же документом (выписка по банку). Схема будет такой:

оплата товаров по банку -> заполнит графу 6

поступление товаров -> ничего не заполнит

реализация оплаченных товаров -> заполнит графу 7

Оплата поставщику через авансовый отчёт

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - ссылка на инструкцию.

Если в любой из описанных выше ситуаций заменить оплату по банку на оплату через подотчётное лицо - всё будет работать точно также.

Но есть нюанс. Главное условие для того, чтобы взялись расходы, оплаченные по авансовому отчёту (помимо перечисленных выше) - это собственно выдача денег подотчётному лицу (расходный кассовый ордер).

Именно документом РКО будет заполнена графа 6.

Графа 7 же заполнится при наступлении следующих дополнительных условий: авансовый отчёт + (акт об оказании услуги или поступление материала или поступление товара и его продажа). Причём эта графа заполнится документом наиболее поздним по дате.

Выплата заработной платы

Для заполнения граф 6 и 7 необходимо наличие сразу двух документов: начисление и выплата зарплаты.

начисление зарплаты -> ничего не заполнит

выдача зарплаты (РКО) -> заполнит графу 6 и графу 7

выдача зарплаты до начисления (РКО) -> заполнит графу 6

начисление зарплаты -> заполнит графу 7

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки.

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться:

Но только на первый взгляд упрощённая система налогообложения проста при её применении в программах «1С». Несмотря на то, что налоговым периодом является год, проверку налогового учёта следует проводить квартально, а лучше – ежемесячно. Рассмотрим основные настройки учёта при УСН «доходы минус расходы» и возможности его проверки.

Итак, все основные настройки для УСН находятся в учётной политике. По кнопке Порядок признания расходов настраиваются условия, а точнее события (хозяйственные операции), выполнение которых необходимо для признания расходов уменьшающими налоговую базу по единому налогу (рисунок 1). Сформулируем эти условия:

- Для признания расходов по материалам достаточно оформить поступление материалов и оплату материалов поставщику, передавать материал в производство необязательно, но пользователь может установить такую настройку.

- Для признания входящего НДС необходимо, чтобы НДС был предъявлен поставщиком, оплачен ему и расходы по приобретённым товарам (работам, услугам) приняты.

- Для признания расходов по товарам также нужно выполнить три условия: товар должен быть оприходован, оплачен и продан. Получение оплаты от покупателя – необязательное условие.

- Для признания дополнительных расходов, включаемых в себестоимость, необходимо оформить их поступление и оплату.

В этой настройке по признанию расходов приведены объекты налогового учёта по УСН, которые пользователь может отрегулировать согласно своей учётной политике. Что же касается других объектов учёта, в частности, услуг, зарплаты, основных средств, то здесь условия признания законодательно закреплены и неизменны: по услугам расходы должны быть оприходованы и оплачены, зарплата – начислена и выплачена, основные средства – оприходованы и приняты к учёту.

Теперь поговорим о том, каким же образом программа определяет степень «признанности» расходов. Для ведения бухгалтерского учёта предназначены проводки и план счетов, для налогового учёта по налогу на прибыль – также проводки и план счетов, но записи производятся в дебет и кредит по ресурсам НУ, ПР и ВР. Для ведения налогового учёта по упрощённой системе налогообложения предусмотрены специальные регистры, куда записи вносятся с видом приход или расход. Например, оформляем поступление услуги от поставщика на сумму 10 тысяч рублей. Непосредственно после проведения документа можно изучить, какие движения по регистрам сделал документ по кнопке Дт/Кт .

За формирование записей в Книгу учёта доходов и расходов УСН (КУДиР) отвечает регистр накопления Расходы при УСН. Регистр один, но у него есть несколько видов расходов. В частности, в нашем примере вид расходов принимает значение Услуги. Статус оплаты в регистре контролирует степень «оплаченности» услуги. В данном случае мы видим, что пока услуга не оплачена. После того, как услуга будет оплачена, регистр Расходы при УСН видоизменится следующим образом: пройдёт расход по статусу Не оплачено и появится ещё одна закладка – Книга учёта доходов и расходов (УСН), в которой видно, что сумма оплаты попала в колонку 7, в принимаемые расходы. Таким образом, видно, что контролировать попадание расходов можно непосредственно из проводок документа. Ещё хотелось бы обратить внимание на содержание записи КУДиР. В нашем случае последним из условий было выполнено условие по оплате услуги на сумму 8 тысяч рублей, поэтому в записи будет указано списание с расчётного счёта. Если бы оплата предшествовала поступлению, то в КУДиР содержание указывало бы на поступление услуг по договору, но это не значит, что расход признан неправомерно, просто хронологически условия выполнялись в другом порядке (рисунок 2).

Кроме того, для признания услуг очень важно, чтобы в документах поступления и оплаты был выбран строго один и тот же контрагент и договор(!). Несовпадение договоров – самая распространённая ошибка в учёте. Чтобы программе «было понятно», что выполнены два условия – поступление и оплата, необходимо в поле Зачёт авансов выбирать Автоматически. На признание расхода также влияет статус Расхода (НУ) непосредственно в самом документе Поступление товаров и услуг. Нужно проверить, чтобы был выбран статус Принимаются.

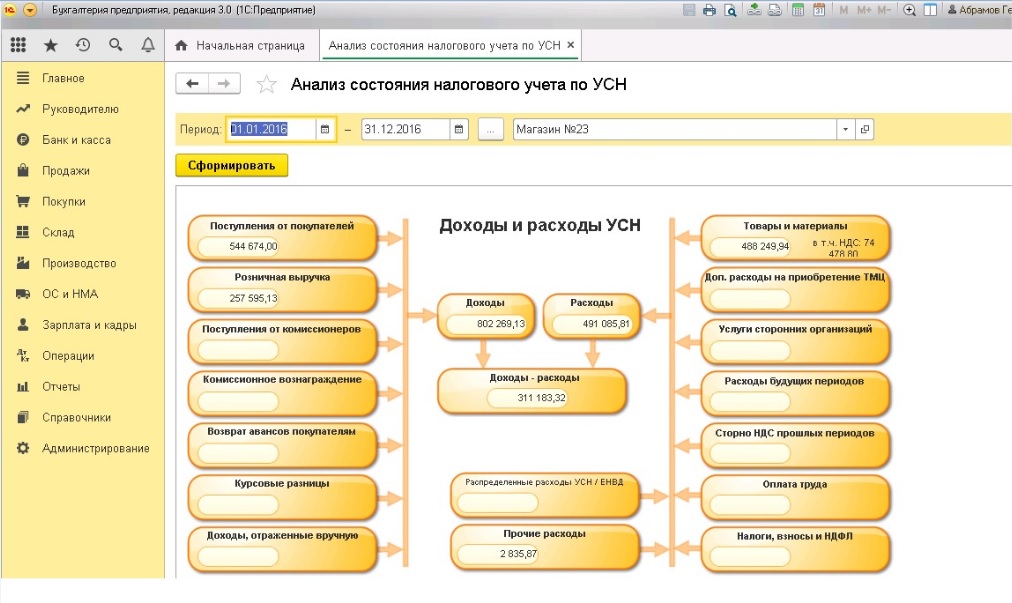

До проведения анализа признанных расходов рекомендовано сделать групповое перепроведение документов, чтобы восстановить хронологическую последовательность. Понятно, что в течение квартала, а тем более – года, проводится огромное количество документов, а также поступления и оплаты по множеству поставщиков, суммы могут не совпадать, и последнее условие может выполниться только в последующих документах. Поэтому для проверки в конфигурации «Бухгалтерия предприятия» (редакция 3.0) предназначен отчёт Анализ состояния налогового учёта по УСН (рисунок 3).

Отчёт даёт возможность в разрезе услуг проанализировать выполнение условий по поступлению и оплате. В нашем случае видим, что поскольку услуга оплачена только на 8 тысяч рублей, то только эта сумма считается признанным расходом. Оставшиеся 2 тысячи рублей признаются только после следующей оплаты.

Переходим к расходам по зарплате. Для корректного признания таких расходов необходимо чёткое соответствие субконто 70 счёта в документах начисления и выплаты, а именно – физических лиц. Поскольку в документе Начисление зарплаты выбирается не физическое лицо, а сотрудник, то необходимо проверить, чтобы в справочнике физлиц было только одно физлицо соответствующее сотруднику. Иначе может получиться так, что в начислении выбирается одно физлицо, а выплата зарплаты проходит по-другому. На рисунке 5 видно, что в марте выплачена зарплата за февраль и эта сумма попала в принимаемый расход. Но мартовская зарплата будет выплачена только в апреле, поэтому она остаётся как долг по зарплате на конец месяца.

Для признания расходов по налогам с заработной платы необходимо начисление налога и уплата его в бюджет. Для субсчетов 69 счёта нужно, в общем случае, выбирать аналитику Налог (взносы): начислено / уплачено. Здесь нужно помнить один нюанс, отражающий логику работы программы: если был начислен больничный лист, то проводкой Дт 69/Кт 70 выполняется условие оплаты, несмотря на то, что фактически налог не перечисляли с расчётного счёта. В соответствии с п. 2 ст. 346.17 НК РФ, в целях главы 26.2 оплатой признаётся прекращение обязательства налогоплательщика.

Что касается основных средств, то здесь есть особенность при признании расходов. Как мы уже отмечали, основное средство нужно купить и оплатить, но само признание будет происходить раз в квартал после проведения при закрытии месяца регламентной операции Признание расходов на приобретение ОС для УСН.

Переходим к учёту товаров, но сначала отметим важную настройку УСН. При выборе в учётной политике режима налогообложения УСН «доходы минус расходы» автоматически в настройке параметров учёта включается учёт по партиям, то есть документам поступления, и это не случайно. Для того, чтобы программа записывала в регистры движения в разрезе документов и при этом отслеживала степень выполнения условий по признанию расходов в разрезе партий, и нужна эта настройка. Исходя из этой логики, и списание материально-производственных запасов может производиться только по методу ФИФО, поскольку только при таком способе оценки списание происходит по документам поступления.

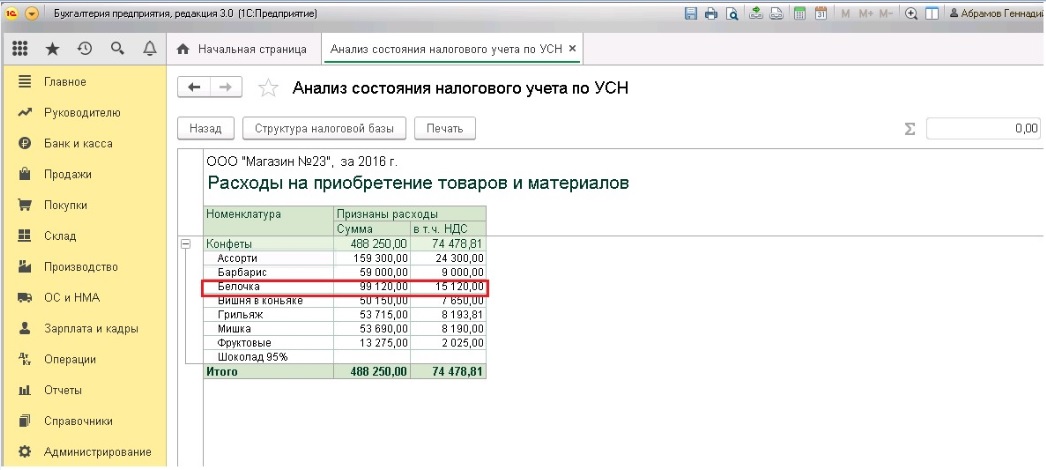

Учёт по документам поступления важен для учёта товаров, поскольку для признания расходов по ним требуется выполнение трёх условий. В программе автоматически по каждой позиции товара отслеживается, в какой сумме он оприходован, оплачен поставщику и реализован (рисунок 6). В отчёте Анализ состояния налогового учёта по УСН можно это увидеть по каждой позиции номенклатуры. Понятно, что при большом ассортименте продаж делать проверку по каждой позиции может оказаться трудоёмко, но другого выхода нет. В программе реализован максимально приемлемый механизм учёта затрат по товарам, подкреплённый законодательством. Поэтому, как упоминалось ранее, проверку рекомендовано делать с определённой периодичностью.

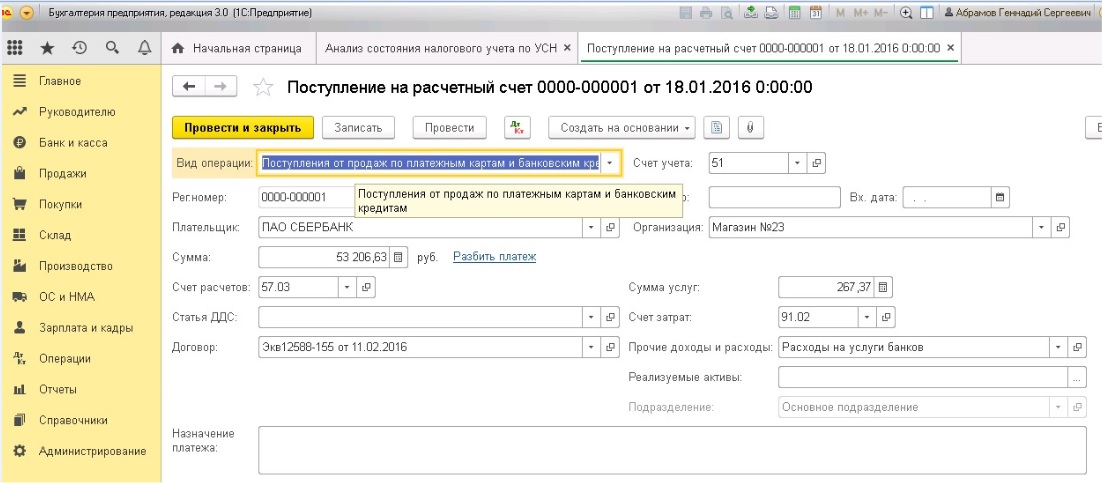

Большая часть учётных операций при УСН в программе автоматизирована. Но, несмотря на это, возникают случаи, когда необходимо откорректировать суммы, принимаемые к налоговому учёту. К примеру, при выборе в документах Поступление на расчётный счёт и Списание с расчётного счёта вида операции Прочее поступление/списание появляется поле Доходы/Расходы УСН, где можно указать нужную сумму принимаемого дохода/расходы.

Если же возникает необходимость внести дополнительную запись в Книгу учёта доходов и расходов (УСН), то можно воспользоваться документом Запись КУДиР (УСН).

Рассмотрев особенности ведения и проверки учёта при упрощённой системе налогообложения, можно констатировать, что только регулярное отслеживание сумм, попадающих в Книгу учёта доходов и расходов (УСН), позволит грамотно и своевременно сдать декларацию по завершении года.

Для отнесения каких-либо выплат к расходам на оплату труда при УСН, прежде всего необходимо, чтобы они были предусмотрены трудовыми договорами (контрактами) и (или) коллективными договорами. И поскольку все упрощенцы применяют кассовый метод учета доходов и расходов, налогооблагаемую базу можно уменьшить только после того, как те или иные выплаты будут выданы работникам.

Как формируются расходы на оплату труда при применении УСН и на что нужно обратить внимание при учете отдельных видов доплат и выплат работникам, рассказано в этой статье.

Расходы оплату труда работников

Фирмы на УСН с объектом «доходы минус расходы» признают расходы на оплату труда в порядке, установленном для плательщиков налога на прибыль, то есть в соответствии со статьей 255 Налогового кодекса (пп. 6 п. 1 ст. 346.16 НК РФ). Согласно этой статье к расходам на оплату труда работников относятся любые виды расходов в их пользу, если они предусмотрены трудовым или коллективным договором.

Перечень расходов на оплату труда

К таким расходам, в частности, относят:

- зарплату, начисленную персоналу фирмы;

- премии за результаты работы;

- доплаты, связанные с режимом работы и условиями труда (за работу в ночное время,

в многосменном режиме, за совмещение профессий и т. д.); - расходы на оплату труда за время вынужденного прогула;

- компенсации за неиспользованный отпуск;

- средний заработок, сохраняемый за сотрудником в случаях, предусмотренных трудовым законодательством;

- начисления работникам, высвобождаемым в связи с реорганизацией фирмы, а также сокращением ее штата;

- единовременные вознаграждения за выслугу лет;

- районные коэффициенты и надбавки за работу в тяжелых климатических условиях;

- расходы на оплату труда сотрудников, не состоящих в штате фирмы, за выполнение работ по договорам гражданско-правового характера (например, подряда или поручения);

- платежи по договорам обязательного и добровольного страхования сотрудников;

- возмещение работникам затрат на уплату процентов по займам (кредитам) на приобретение или строительство жилья, но не более 3% от суммы расходов на оплату труда.

Норматив признания процентов на добровольное медицинское страхование составляет 6%

от суммы расходов на оплату труда.

Выплата заработной платы товаром

Работодатели могут выдавать заработную плату не только в денежной форме, но и в натуральной (продукцией или товарами) (ст. 131 ТК РФ). Но такая выплата должна составлять не более 20% от начисленной заработной платы.

Выданные товары считаются реализованными, просто оплачиваются не деньгами, а путем взаимозачета (вознаграждение за труд). Расходы на приобретенные товары, которые были таким образом реализованы, можно учитывать при налогообложении (пп. 23 п. 1 ст. 346.16 НК РФ). Значит, оплату труда в натуральной форме можно отразить в составе «упрощенных» расходов.

Выплата аванса по заработной плате

Зарплату работникам нужно выплачивать не реже чем каждые полмесяца (ст. 136 ТК РФ).

Есть два варианта учета аванса по заработной плате в расходах.

- Аванс по заработной плате отражают в расходах на дату выплаты из кассы или перечисления на счета работников. Поскольку упрощенцы признают расходы на оплату труда в момент погашения задолженности, то, выдавая аванс, фирма погашает свою задолженность за первую половину месяца. С этим вариантом учета согласны налоговики (письмо УФНС РФ по г. Москве от 31 декабря 2004 г. № 21-14/85240).

- Аванс по заработной плате учитывают в расходах на последнее число месяца. Поскольку задолженность по оплате труда возникает только после начисления зарплаты, выданный работникам аванс признают в расходах в день начисления зарплаты (последний день месяца).

Так как оба варианта учета аванса по заработной плате не противоречат нормам Налогового кодекса, фирма имеет право выбирать тот вариант, который ей удобнее.

НДФЛ из доходов работников

Организации и предприниматели с объектом «доходы минус расходы» вправе учесть в составе начисленных сумм оплаты труда НДФЛ, удержанный из доходов работников. Такое мнение высказал Минфин в письме от 9 ноября 2015 г. № 03-06/2/64442.

Дело в том, что «доходно-расходные» упрощенцы могут списывать в расходы уплаченные в соответствии с законодательством РФ суммы налогов и сборов (пп. 22 п. 1 ст. 346.16 НК РФ).

Вместе с тем, Налоговый кодекс не освобождает упрощенцев от обязанностей налоговых агентов при выплате вознаграждений физическим лицам (п. 6 ст. 346.11 НК РФ). В частности, выплачивая доходы своим работникам, они обязаны удержать начисленную сумму НДФЛ

из доходов работников (ст. 226 НК РФ).

Причем, удерживать НДФЛ нужно за счет любых денежных средств, которые выплачиваются физлицам или по их поручению третьим лицам. А вот платить НДФЛ за счет собственных средств налогового агента недопустимо.

Следовательно, НДФЛ из доходов работников нельзя отражать в составе расходов УСН-фирмы (предпринимателя) на основании подпункта 22 пункта 1 статьи 346.16 Налогового кодекса.

Однако положения подпункта 6 пункта 1 и пункта 2 статьи 346.16 Налогового кодекса разрешают «упрощенцам» при расчете единого налога учитывать расходы на оплату труда по правилам статьи 255 Налогового кодекса. То есть, в порядке, предусмотренном для расчета налога на прибыль.

В свою очередь, статья 255 Налогового кодекса гласит, что к расходам на оплату труда относятся любые начисления работникам, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами.

И поскольку НДФЛ учитывается в составе начисленных сумм оплаты труда, в Минфине делают вывод, что сумму этого налога также можно учесть в составе расходов на оплату труда.

Отметим, что в своем более раннем письме от 22 февраля 2007 г. № 03-11-04/2/48 Минфин уже заявлял о том, что НДФЛ из зарплаты работников, можно учесть в «упрощенных» расходах

на оплату труда.

Арбитражная практика также подтверждает эту позицию. Например, ФАС Московского округа

в постановлении от 22 февраля 2005 г. № КА-А41/775-05 признал недействительным решение налоговиков о привлечении к ответственности фирмы за включение в расходы НДФЛ. Арбитры указали, что уплата налога является расходом на оплату труда, поскольку его удерживают

из заработной платы, начисленной работникам. Аналогичный вывод был сделан судьями

ФАС Московского округа в постановлении от 17 декабря 2009 г. № КА-А40/13654-09.

Также упрощенец может учесть в составе расходов выплаты по договорам гражданско-правового характера (например, по договору подряда) работникам, которые не числятся в штате (п. 21 ст. 255 НК РФ).

Зарплата предпринимателя

Предприниматели, применяющие УСН, не могут выступать по отношению к себе в качестве работодателей. Поэтому они не вправе сами себе начислять и выплачивать заработную плату и, следовательно, не вправе включать в состав «упрощенных» расходов затраты на ее выплату (письмо Минфина России от 16 января 2015 г. № 03-11-11/665).

Компенсация затрат работника

Можно ли «упрощенцу» учесть расходы на подписку, если в закрытом перечне такие расходы не поименованы? Если бухгалтерская литература будет выписана на имя бухгалтера, то оплату за нее фирма может провести как компенсацию за использование личного имущества сотрудника

в служебных целях. Причем учесть выплату можно в составе расходов на оплату труда. Ни НДФЛ, ни взносы во внебюджетные фонды с нее не платят.

Чтобы фирма могла учесть в расходах компенсацию затрат работника (за использование имущества), нужно предусмотреть следующее:

- в трудовом договоре с бухгалтером подробно указать, расходы на какую литературу ему компенсируют;

- издать приказ по фирме с перечнем литературы, стоимость которой фирма будет компенсировать работнику.

Размер компенсации затрат работника, разумеется, не должен превышать стоимости подписки. А подтвердить эту стоимость должны оплаченные сотрудником квитанции на подписку.

Единовременная выплата материальная помощь

Суммы единовременной выплаты материальной помощи работникам организации к ежегодному отпуску, предусмотренные трудовым договором, уменьшают базу по «упрощенному» налогу.

Это подтвердил Минфин России в письме от 24 сентября 2012 года № 03-11-06/2/129. Финансисты указали, что положения подпункта 6 пункта 1 статьи 346.16 Налогового кодекса позволяют «упрощенцам» учитывать, в частности, расходы на оплату труда. При этом следует руководствоваться порядком, который прописан в статье 255 Налогового кодекса (п. 2

ст. 346.16 НК). В свою очередь, данной нормой установлено, что к расходам на оплату труда относятся любые виды расходов, произведенных в пользу работника, в случае если они предусмотрены трудовым договором или коллективным договором.

Исключение составляют затраты, перечисленные в статье 270 кодекса. По мнению чиновников, матпомощь к отпуску, предусмотренная трудовым или коллективным договором, размер которой зависит от зарплаты сотрудника и соблюдения им трудовой дисциплины, является элементом системы оплаты труда. Ведь данные выплаты напрямую связаны с выполнением физическим лицом его трудовой функции.

Позиция финансового ведомства подтверждается судебной практикой. В частности, к такому же выводу пришел Президиум ВАС РФ в постановлении от 30 ноября 2010 года № 4350/10.

Оплата пособия по временной нетрудоспособности

Упрощенцы выплачивают пособия по временной нетрудоспособности своим сотрудникам

в порядке, установленном Федеральным законом от 29 декабря 2006 года № 255-ФЗ.

Пособие за первые три дня болезни работника выплачивают за счет собственных средств,

а с четвертого дня – за счет ФСС (п. 1 ч. 2 ст. 3 Закона № 255-ФЗ). Лицам, добровольно уплачивающим взносы в ФСС, фонд оплачивает пособия за все дни нетрудоспособности.

Сумма пособия по временной нетрудоспособности зависит от страхового стажа работника.

Ее рассчитывают по формуле:

| Заработок работника, облагаемый взносами в ФСС РФ, за два расчетных года | : | 730 дн. | × | 100, 80, 60% (в зависимости от страхового стажа) | × | Количество календарных дней болезни по больничному листу | = | Сумма пособия |

Расчетными годами являются два календарных года, предшествующие году наступления болезни. Число календарных дней за этот период – 730.

В расчет суммы пособия включаются выплаты, на которые начислены страховые взносы.

При этом фактический заработок не может превышать установленную на соответствующий календарный год предельную величину базы для начисления страховых взносов в ФСС. Предположим, пособие выплачивается в 2016 году. Два расчетных года – 2014 и 2015. Предельная величина базы составит 624 000 рубля, установленные на 2014 год, и 670 000 рублей – на 2015 год.

Если назначение и выплату пособия осуществляют несколько страхователей (при работе не у одного работодателя), средний заработок учитывается в сумме, не превышающей предельную величину, каждым из этих страхователей отдельно.

Упрощенцы» могут учесть в расходах сумму доплаты больничных пособий до фактического заработка (п. 25 ст. 255 НК РФ). Главное, чтобы такая доплата была предусмотрена в коллективном договоре или другом нормативном акте фирмы (письма Минфина РФ

от 23 декабря 2009 г. № 03-03-05/248, от 21 мая 2010 г. № 03-03-06/1/340).

Но учтите: если фирма применяет УСН с объектом «доходы», то уменьшить единый налог на сумму доплаты до фактического заработка к пособию нельзя (письмо Минфина РФ от 6 февраля 2012 г. № 03-11-06/2/20).

Упрощенцы с объектом налогообложения «доходы» уменьшают начисленный единый налог на сумму страховых взносов (в том числе «по травме»), перечисленных в ПФР, ФСС, ФФОМС, и выданных за свой счет больничных пособий, а также на платежи по договорам добровольного личного страхования в пользу работников. Однако на сумму больничных пособий, выплаченных в связи с несчастным случаем на производстве или профзаболеванием, единый налог уменьшить нельзя (п. 3.1 ст. 346.21 НК РФ).

В отличие от плательщиков УСН с объектом «доходы», фирмы на доходно-расходной УСН могут уменьшить на сумму перечисленных выплат не сам налог, а свои доходы, то есть учесть их

в расходах при расчете единого налога (пп. 7 п. 1 ст. 346.16 НК РФ).

Что касается индивидуальных предпринимателей, то, по мнению финансистов, они имеют право уменьшать полученные доходы не только на страховые взносы, уплаченные за страхование своих работников, но и на взносы, перечисленные за себя в виде фиксированного платежа (письма Минфина РФ от 24 ноября 2014 г.№ 03-11-12/59538, от 20 июня 2014 г.№ 03-11-11/29737, от 24 мая 2013 г.№ 03-11-11/18972, от 29 апреля 2013 г. № 03-11-11/15001).

До 1 апреля 2020 года предприятия, работающие на упрощенной системе налогообложения, обязаны подать в ФНС РФ декларацию за 2019 год, а также уплатить налоги. Налогооблагаемая база при УНС высчитывается с учетом вычета авансовых платежей за 3 квартала. Какие действия нужно произвести в программе 1С: Бухгалтерия предприятия 8 до того, как приступить к заполнению декларации.

Для составления безошибочного итогового отчета, а в дальнейшем 3 НДФЛ рекомендуется действовать пошагово, и придерживаться определенной последовательности:

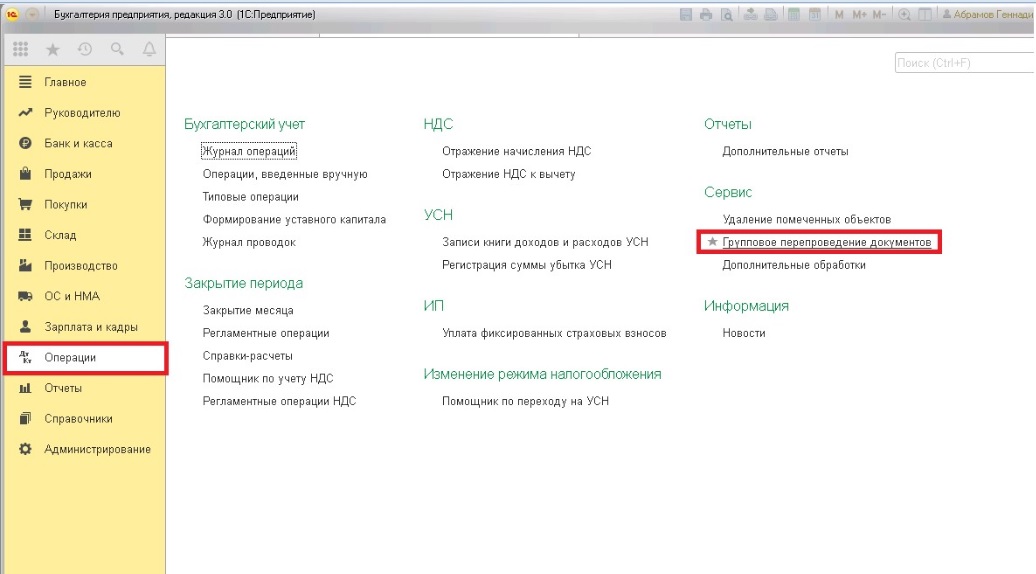

- На первом этапе занесите в имеющуюся базу первичную документацию, и тщательно проверьте правильность ввода данных. Затем необходимо произвести перепроводку в нужной последовательности. В этом поможет программная функция «Групповое перепроведение документов». Для этого зайдите в меню «Операции», выберите вкладку «Сервис».

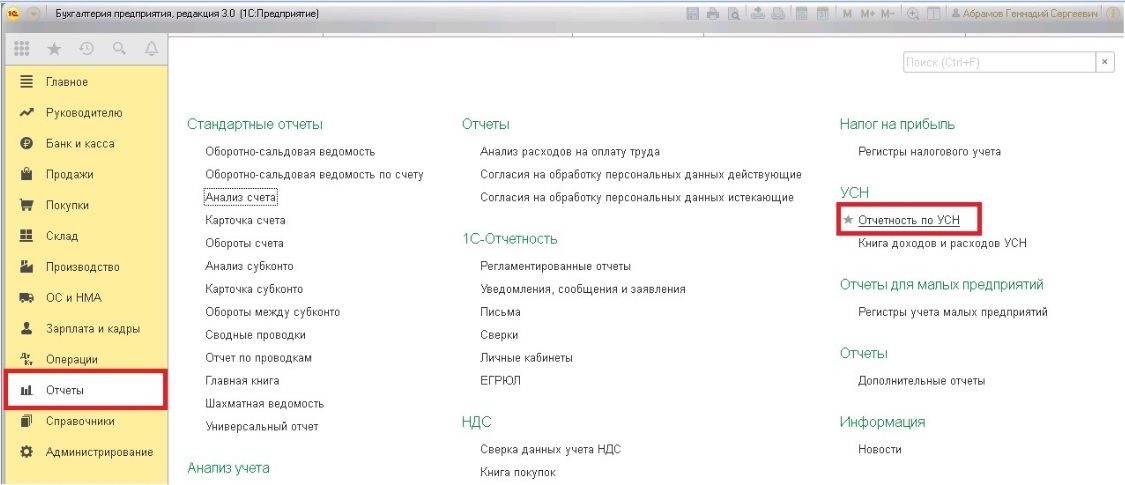

- Следующим этапом приступают к аналитической проверке состояния налогового учета. Правильность отображения операций по дебету и кредиту проверяется посредством отчета «Анализ состояния налогового учета по УСН».

Для того, чтобы найти эту функцию, следует открыть раздел «Отчеты», перейти в подраздел «Отчетность по УСН», и выбрать необходимую вкладку.

При заполнении отчета указывается наименование организации, а также требуемый период. После того, как выбраны все нужные критерии, действия подтверждаются кнопкой «Сформировать».

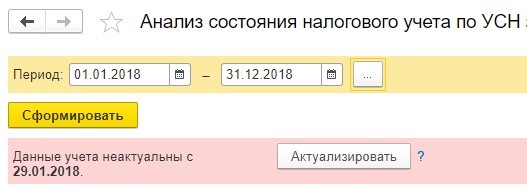

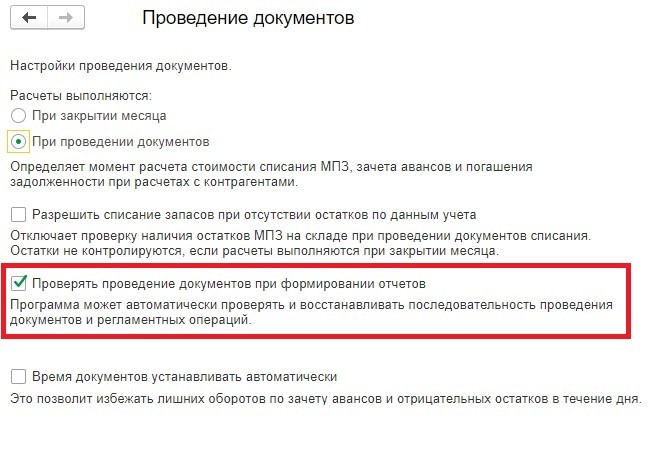

Если в Программе настроек для формирования отчетов активирован режим контроля за проведением документации на экране всплывет уведомление о том, что сбита хронологическая последовательность. Это произойдет только в том случае, если изначально не было произведено перепроводки документов.

Чтобы включить эту функцию, нужно зайти в раздел «Администрирование», а затем выбрать закладку «Проведение документов».

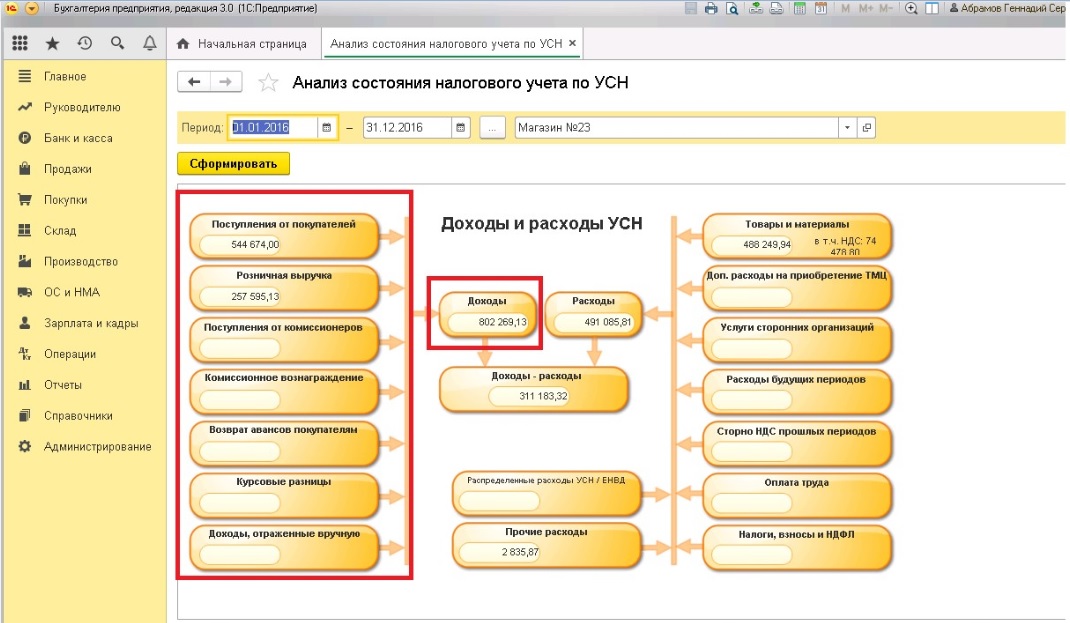

Наполнение отчета осуществляется на основе данных информационной базы. С Левой стороны отображаются доходы, объединенные в такие блоки:

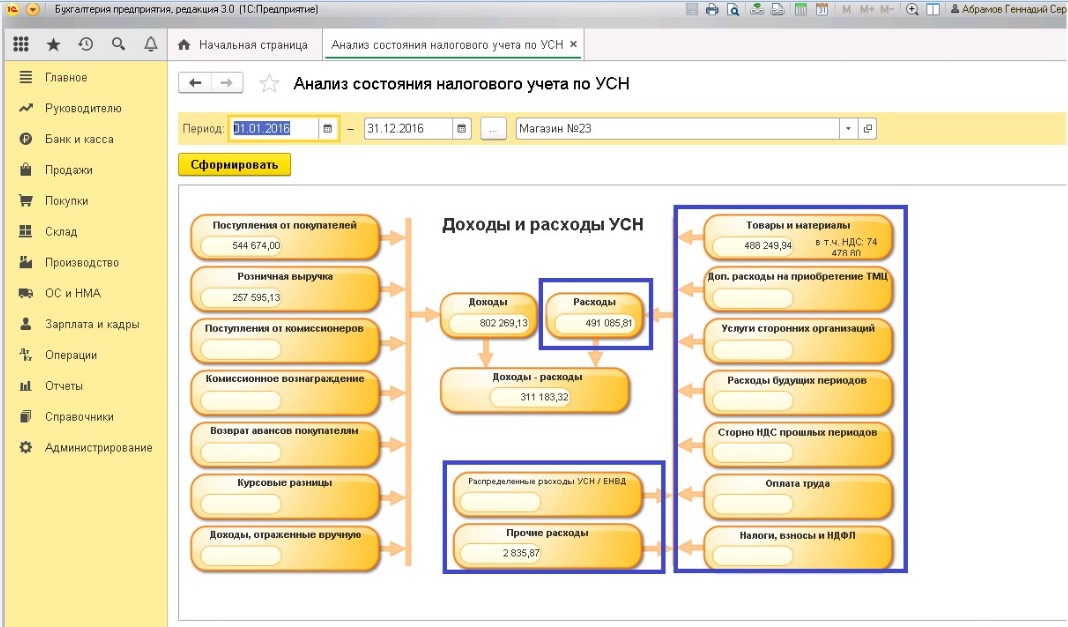

В правой части страницы обозначены суммы расходов, которые будут учтены для объекта налогообложения «Доходы, уменьшенные на величину расходов». Эти данные сведены в ряд модулей:

Центральная часть отчета информирует о базе налогообложения для налога по УСН. Она является разностью между общими показателями дебета и кредита соразмерно.

Для понимания того, из чего сложились выведенные в отчете показатели, можно навести мышку на интересующий модуль, а в новом окне ознакомиться с документами и их суммарными показателями, учтенными при формировании итоговой суммы ячейки.

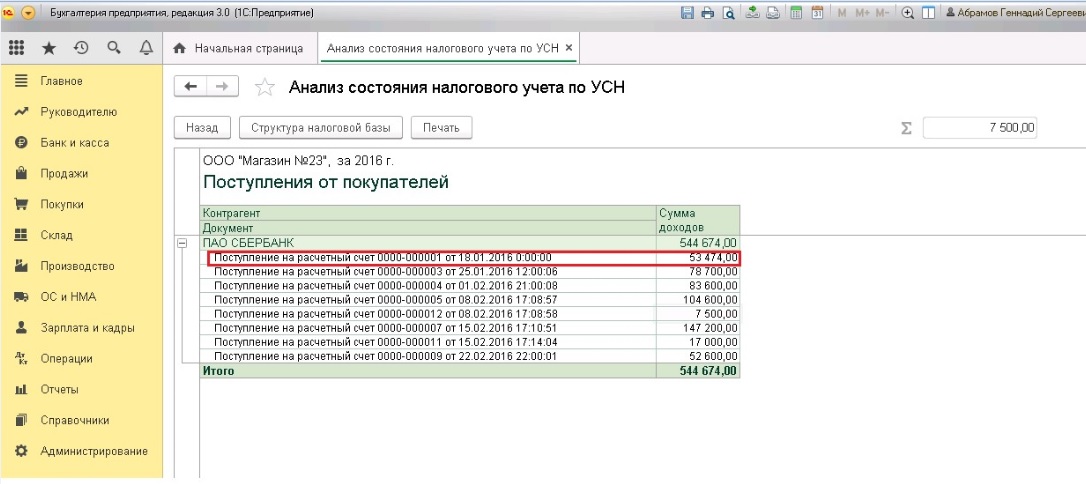

Для примера, проведем более подробный анализ блока доходов – у нас они складываются из поступлений от покупателей. Кликнув на данную позицию, раскрывается полный перечень документов, отображающих факты поступивших оплат, а также наименование контрагентов и поступивших перечислений от них. Группировка по покупателям представляется наиболее рациональной.

Двойной щелчок мышью по выбранному документу открывает его, и можно ознакомиться с поступлением дохода по каждой из введенных в базу доходных позиций.

Теперь кратко ознакомимся с модулем, представляющим расходы. В него включены товары и материалы.

В данном блоке находится перечень номенклатурных позиций, расходы по которым были признаны, он носит название «Расходы на приобретение товаров и материалов».

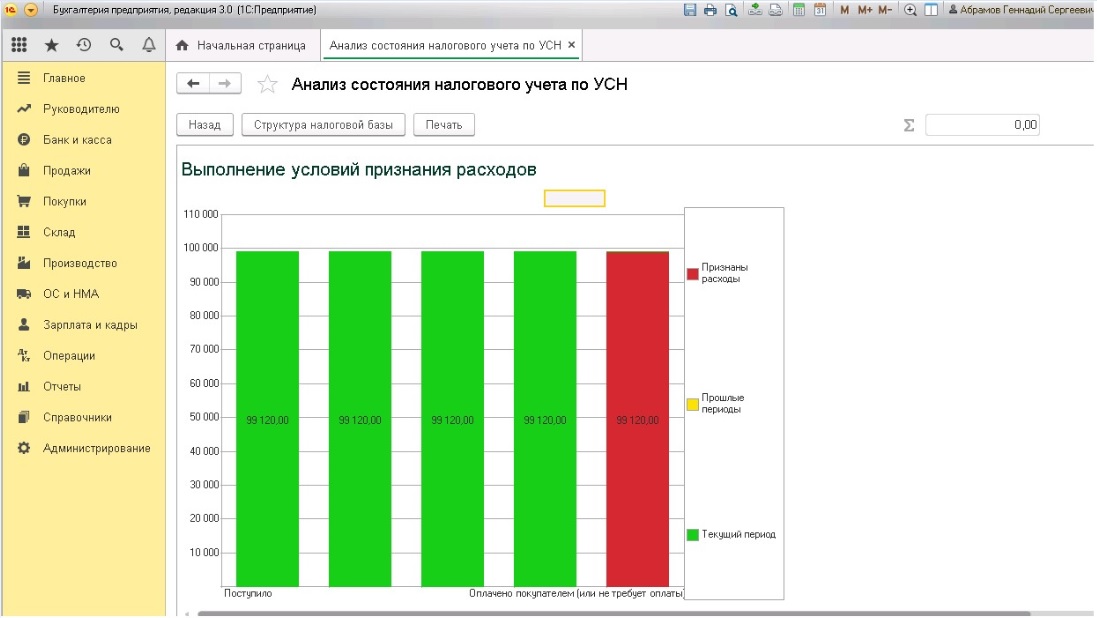

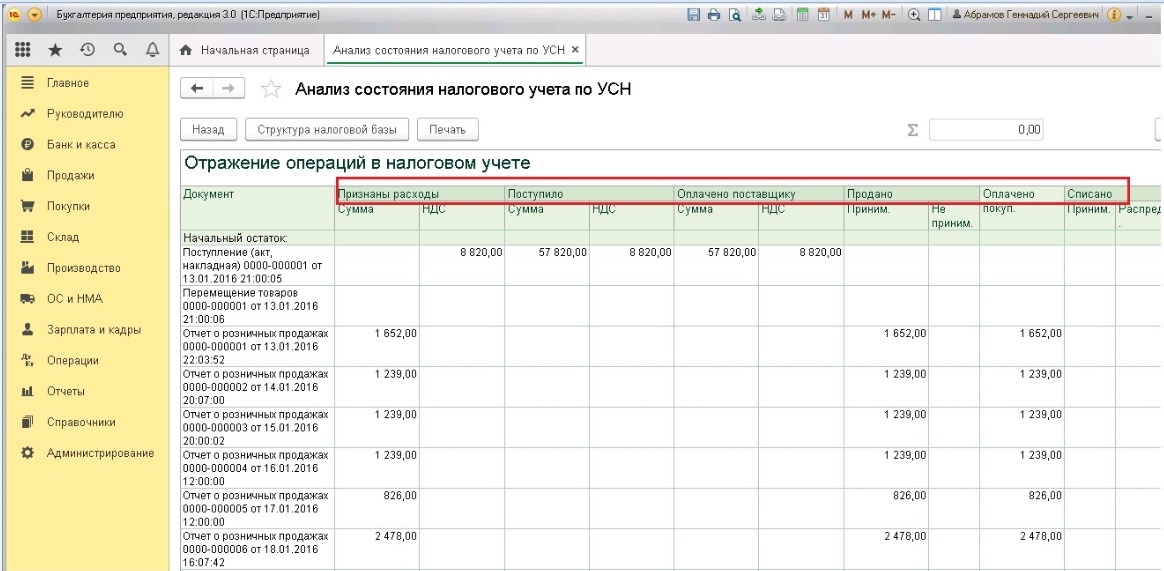

При необходимости можно посмотреть развернутое движение по любой номенклатуре. Для этого сдует кликнуть мышкой два раза на требуемую позицию из перечня. На открывшейся странице сведения представлены в двух видах – сопроводительная диаграмма «Выполнение условий признания расходов» и таблица с исчерпывающими данными «Отражение операций в налоговом учете». Табличная структура позволяет легко провести анализ, а также уточнить, какие из сумм признаны, а какие остались в непризнанных расходах, и выявить причины, предшествующие данной ситуации.

В этом материале разобрана схема работы с отчетом по УСН, и как благодаря ему, в программе 1С:Бухгалтерия предприятия 8 редакции 3.0 ведется анализ состояние налогового учета по упрощенной системе налогообложения.

Читайте также: