Почему доход по патенту попадает в кудир усн

Опубликовано: 01.05.2024

эксперт Контур.Школы по налоговому учету

С 1 января 2021 года отменен специальный налоговый режим ЕНВД. Подготовили статью-инструкцию для тех, кто переходит на УСН и ПСН

Главное, что надо знать о патенте

- Патентную систему налогообложения (ПСН) вправе применять только индивидуальные предприниматели:

- могут совмещать ПСН с любым другим налоговым режимом, но по разным видам деятельности. Традиционно предприниматели совмещают УСН и ПСН;

- перечень видов деятельности, по которым допустимо применять ПСН, субъекты РФ устанавливают самостоятельно, с учетом ст. 346.43 НК РФ.

- Налог при ПСН — это стоимость патента. Она рассчитывается исходя из установленного, а не фактического дохода. Применяя ПСН, предприниматель вправе иметь наемных работников — не больше 15 человек, а доходы от всей патентной деятельности не должны превышать 60 млн руб. в год. При совмещении УСН и ПСН лимит по доходам на патенте считается вместе с выручкой на УСН (п. 6 ст. 346.45 НК РФ).

- Пример. ИП применяет УСН и ПСН. Патент выдан на 6 месяцев: с 1 марта по 1 сентября текущего года. Доходы ИП с начала года по состоянию на 1 августа составили 60,5 млн руб., в том числе на УСН — 58 млн руб., а на ПСН — 2,5 млн руб. Предприниматель утрачивает право применять ПСН с начала периода, на который выдан патент, то есть с 1 марта вместо ПСН надо применять УСН по всем видам деятельности (Письмо Минфина от 17.12.2019 № 03-11-11/98730).

Распределение доходов и расходов

При совмещении УСН и ПСН налогоплательщики обязаны вести раздельный учет:

- доходов, расходов, расчетов, имущества и обязательств.

Порядок и методика ведения раздельного учета утверждаются в учетной политике в целях налогообложения. Там же необходимо закрепить применяемые регистры налогового учета и их формы. Налоговый учет ведется в книге учета соответствующей системы налогообложения: УСН и ПСН. Формы книг утверждены Приказом Минфина России от 22.10.2012 № 135н.

Разделить доходы между видами деятельности нетрудно. Сложности возникают при распределении расходов, в том числе страховых взносов, если нельзя точно определить, к какому виду деятельности они относятся: к деятельности на УСН или ПСН. Тогда прибегают к расчетному методу, то есть распределяют доходы пропорционально доли доходов по каждому виду деятельности в общем объеме полученных доходов (п. 8 ст. 346.18 НК РФ):

Доля доходов при УСН (или ПСН) = Доходы от УСН (или ПСН) / Доходы от всей деятельности ИП х 100%

Затем следует установить, какую сумму затрат можно учесть в расходах при УСН (или ПСН):

Сумма затрат, которая относится на расходы при УСН (ПСН) = Доля доходов при УСН (ПСН) х Сумма расходов ИП по всем видам деятельности

- Пример. ИП ведет два вида деятельности: оптовую и розничную торговлю. Оптовая торговля — на УСН с объектом налогообложения «доходы минус расходы», розничная — на ПСН.

Показатели финансово-хозяйственной деятельности за отчетный период:

- доходы всего — 10 млн руб., в том числе при УСН — 7 млн руб., при ПСН — 3 млн руб.;

- общие расходы — 1, 2 млн руб.;

- стоимость патента — 150 тысяч руб.

Распределим расходы по видам деятельности.

- Определим долю доходов при УСН в общем объеме доходов:

доля доходов при УСН в общем объеме доходов = доходы от УСН / доходы от всей деятельности ИП = 7 млн руб. / 10 млн руб. х 100 % = 70% - Распределим общие расходы ИП по видам деятельности:

расходы при УСН = доля доходов при УСН х общая сумма расходов ИП по всем видам деятельности = 70% х 1, 2 млн руб. = 840 тыс. руб.

Вывод: при УСН предприниматель вправе учесть общие расходы в сумме 840 тыс. руб.

ИП распределяет расходы в конце каждого месяца. Для этого целесообразно разработать регистры налогового учета по учету доходов и распределению расходов. Чтобы не превысить лимит по доходам, необходимо вести их учет нарастающим итогом по обоим видам деятельности:

- для ПСН считать доходы от реализации при ПСН и доходы от реализации при УСН;

- для УСН считать доходы от реализации при ПСН и доходы от реализации и внереализационные доходы при УСН.

Распределение страховых взносов

Страховые взносы, как и все расходы, необходимо распределить между применяемыми системами налогообложения. Если взносы нельзя однозначно отнести к одному виду деятельности, то они распределяются расчетным путем по той же методике, что и общие расходы.

- Если у ИП нет наемных работников, то фиксированные платежи, уплаченные за себя при ПСН, уменьшают налог, то есть стоимость патента, в полном размере (п. 1.2 ст. 346.51 НК РФ). Аналогичный порядок и при УСН с объектом «доходы» (п. 3.1 ст. 346.21 НК РФ). На взносы, уплаченные за себя, можно уменьшить налог по одной системе налогообложения (п. 1.2 ст. 346.51 НК РФ).

- Если у ИП есть наемные работники, то налог при УСН (объект «доходы») и ПСН уменьшается на уплаченные страховые взносы. Налог можно уменьшить не больше чем на 50% (п. 3.1 ст. 346.21 НК РФ). К уменьшению принимаются взносы, уплаченные и за себя, и за наемных работников (пп. 1 п. 3.1 ст. 346.21 НК РФ).

- Пример. Воспользуемся условием предыдущего примера и дополним его. ИП имеет наемных работников и ведет два вида деятельности: оптовую и розничную торговлю. Оптовая торговля — на УСН с объектом налогообложения «доходы минус расходы», розничная — на ПСН. Работники ИП заняты в обоих видах деятельности. Показатели финансово-хозяйственной деятельности за отчетный период:

- доходы всего — 10 млн руб., в том числе при УСН — 7 млн руб., при ПСН — 3 млн руб.;

- общие расходы — 1, 2 млн руб.;

- страховые взносы за наемных работников — 100 тыс. руб.;

- стоимость патента — 150 тыс. руб.

Распределим расходы по видам деятельности:

- Определим долю доходов при УСН в общем объеме доходов:

Доля доходов при УСН в общем объеме доходов = Доходы от УСН / Доходы от всей деятельности ИП = 7 млн руб. / 10 млн руб. х 100 % = 70% - Распределим общие расходы ИП по видам деятельности:

Расходы при УСН = Доля доходов при УСН х Общая сумма расходов ИП по всем видам деятельности = 70% х 1, 2 млн руб. = 840 тыс. руб. - Распределим страховые взносы ИП за наемных работников по видам деятельности:

Расходы на страховые взносы при УСН = 70% х 100 тыс. руб. = 70 тыс. руб.

Остальная сумма уплаченных страховых взносов 30 тыс. руб. (100 тыс. руб. — 70 тыс. руб.) относится на ПСН.

Стоимость патента — 150 тыс. руб. Налог можно уменьшить на уплаченные в пределах исчисленных сумм страховые взносы не более чем на 50%. Получается, что стоимость патента можно уменьшить на всю приходящуюся на ПСН сумму взносов за наемных работников (30 тыс. руб.).

При УСН предприниматель вправе учесть расходы:

- общие расходы — 840 тыс. руб.;

- страховые взносы за наемных работников — 70 тыс. руб.

Итого расходов при УСН — 910 тыс. руб.

Нюансы для тех, совмещает два налоговых режима

Скачайте шпаргалку в конце статьи, в которой ней вы найдете ответы на эти и другие вопросы:

- Как учесть доходы от продажи недвижимости?

- Что делать, когда истек срок действия патента?

- Можно ли применять ПСН, торгуя товарами, которые подлежат маркировке?

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

Ответы на вопросы про совмещение УСН и ПСН 649.6 КБ

Специальные системы налогообложения разработаны с целью «упростить жизнь» определенным видам деятельности бизнеса. Распространенной практикой является совмещение СНО для максимальной оптимизации налоговой нагрузки, т.е. если видов деятельности несколько, выбирать самый выгодный режим налогообложения для конкретного вида деятельности.

Поскольку ЕНВД будет отменен с наступлением 2021 года, то использовать прежние комбинации СНО не получится.

Рассмотрим в данной статье, кто, как и на каких условиях сможет совмещать налоговые режимы в 2021 году, а также как это сделать эффективно.

Что и как можно совмещать в 2021 году

После отмены ЕНВД на выбор остается только 4 спецрежима:

- УСН (упрощенная система налогообложения);

- ПСН (патентная система налогообложения);

- ЕСХН (единый сельскохозяйственный налог);

- НПД (налог на профессиональный доход).

Запрещено совмещать УСН и ОСН. Причина – данные СНО распространяются на весь бизнес, а не на отдельные зарегистрированные виды деятельности.

Что касается СНО для самозанятых (НПД), то никакие совмещения для данного варианта не предусмотрены.

Таким образом остается всего два варианта: ОСН или УСН с патентом.

А из-за того, что ПСН могут использовать только индивидуальные предприниматели из категории микробизнеса, только им в 2021 году будет доступна возможность совмещения СНО.

Существует также возможность использовать патент с ЕСХН, но данный вариант намного менее распространен, чем УСН + ПСН, о которых подробнее пойдет речь дальше.

Какие условия нужно соблюдать для совмещения УСН и ПСН

Существует ряд требований, по которым должен проходить бизнес, чтобы иметь возможность совмещать упрощенную систему налогообложения и патент, а именно:

- Объем годовой выручки;

- Численность сотрудников;

- Стоимость основных средств.

Данные по лимитам для каждой СНО, а также при совмещении, приведены в таблице ниже.

Рассмотрим каждый из них подробнее.

Лимит доходов

Согласно п. 6 ст. 346.45 НК РФ, лимит по годовой выручке не должен превышать 60 миллионов рублей, если ИП хочет совмещать УСН и ПСН.

Превышение данного значения, приводит к утрате возможности использовать патент с начала налогового периода. В случае превышение установленного ограничения, ИП теряет право применять патент с начала налогового периода.

Налоговый период равен сроку действия патента. Срок действия патента может составлять 1 – 12 месяцев.

При наличии у ИП нескольких патентов полученных в течении года, он утрачивает право применять ПСН по тому виду деятельности, по которому был превышен лимит доходов. Следовательно, по данному направлению ИП перейдет на УСН с начала налогового периода

ИП получил два патента:

- с 1 февраля по 30 июля;

- с 1 августа до 31 декабря.

В сентябре предприниматель превысил лимит (60 млн руб.) нарастающий итогом с начала года. Несмотря на то, что превышение было в сентябре, переход на УСН из-за превышения, будет отсчитываться с августа, т.е. с начала действия второго патента.

А это значит, что ИП должен заново произвести расчет налоговой базы с 1 августа, учесть в ней доходы и, если это необходимо, расходы, которые были произведены после 1 августа по патенту (письмо Минфина от 07.08.2019 № 03-11-11/59523).

Среднесписочная численность

Данное ограничение имеет не совсем однозначную трактовку по причине того, что в письме Минфина (письмо Минфина от 20.09.2018 № 03-11-12/67188) указано, что учет численности сотрудников можно вести раздельно. Отсюда вопрос – сколько можно нанять сотрудников при совмещении УСН и ПСН: 130 или 145?

130 человек можно нанять при совмещении УСН и ПСН.

Основанием для этого является п. 5 ст. 346.43 НК РФ, котором установлено, что на патенте может быть только 15 сотрудников.

Ограничение на численность сотрудников в УСН – 130 человек и оно распространяется на всё юрлицо или ИП, а не на отдельный вид деятельности. (пп. 15 п. 3 ст. 346.12 НК РФ)

Таким образом, ситуация выглядит следующим образом – при совмещении УСН и ПСН можно нанять в сумме не более 130 человек, из них не более 15 человек могут работать на ПСН, при этом никто не запрещает вести их учет раздельно.

У ИП есть оптовый и розничный магазин, учет товаров в котором производит один и тот же сотрудник.

В письме Минфина РФ от 02.07.2013 № 03-11-06/3/25138 указана необходимость учитывать таких сотрудников и на совмещенной СНО, в данном случае ПСН.

Таким образом, следует следить за тем, чтобы суммарное количество участвующих в ПСН сотрудников не превышало 15 человек.

Остаточная стоимость основных средств

По данному Минфин и налоговая имеют схожую позицию, остаточная стоимость основных средств не должна превышать 150 миллионов рублей.

Также в своем письме от 06.03.2019 № 03-11-11/14646 Минфин указал на то, что нужно учитывать только средства, которые числятся за УСН.

Но статья 346.12 НК РФ не определяет это ограничение четко. К тому же исходя из п. 4 ст. 346.12 НК РФ ранее при совмещении УСН и ЕНВД, остаточная стоимость основных средств определялась по всему предприятию, а не только по УСН.

Поэтому в данном вопросе, также стоит придерживаться установленного лимита, т.к. в противном случае есть риск потерять возможность использовать ПСН.

Совмещение налоговых режимов для одного вида деятельности в одном регионе

Следующим ограничением является запрет на ведение деятельности на двух СНО (УСН и ПСН) в одном регионе по одному и тому же виду деятельности.

Данный запрет описан в письме ФНС РФ от 28.03.2013 № ЕД-3-3/1116. Аргументировано это тем, что патент действует в рамках региона в целом и не ограничен каким-либо объектом или объектами.

Также есть и письмо от Минфина от 05.04.2013 № 03-11-10/11254, в котором позиция является противоположной, т.е. использование УСН и ПСН в одном регионе в рамках одного региона на разных объектах – разрешено.

В итоге здесь очередная «скользкая» ситуация в которой все будет зависеть от того, как будут трактоваться приведенные выше документы, поэтому перед тем, как подавать заявление на патент, стоит получить разъяснения по данному вопросу в своей ФНС.

В случае, если по одному и тому же виду деятельности применяется для одного объекта ПНС, а для другого УСН, но они расположены в разных регионах, то никакие ограничения Вы не нарушаете.

Как вести учет при совмещении ПСН и УСН

Учет должен вестись раздельно, а именно:

- доходы и расходы;

- имущество;

- обязательства;

- хозяйственные операции.

Учет доходов и расходов при совмещении УСН и ПСН

Что касается распределения доходов, то чаще всего возникает вопрос как распределять внереализационные доходы. Такие доходы нельзя с уверенностью отнести к какому-то одному из совмещаемых видов деятельности.

В таких случаях точка зрения Минфина такова – данный вид доходов распределять между совмещаемыми СНО нельзя.

ФНС же считает, что доходы такого плана нужно в полном объеме учитывать в расчетах для УСН.

Пример таких доходов является продажа основного средства (письмо Минфина от 29.01.2016 № 03-11-09/4088).

Расходы, которые относятся к бизнесу в целом, например, аренда офиса, зарплата бухгалтера и подобные, необходимо пропорционально распределять между обоими видами деятельности.

Данное требование описано в пункте 8 ст. 346.18 НК РФ.

ИП совмещает УСН «доходы минус расходы» и патент. Он использует для распределения расходов выручку «по оплате», полученную нарастающим итогом с начала года. Показатели за I квартал 2020 года следующие:

выручка от УСН — 7 млн рублей;

выручка от ПСН — 3 млн рублей;

расходы для распределения (зарплата бухгалтера, специалиста по логистике и аренда офиса) — 500 тыс. рублей.

Расчёт

Общая выручка за 1 квартал: 7 + 3 = 10 млн рублей.

Доля выручки на УСН в общей сумме: 7 / 10 = 70 %.

Сумма распределяемых затрат, которая будет учтена при расчёте упрощённого налога за I квартал 2020 года: 500 × 70 % = 350 тыс. рублей.

К сожалению, в Налоговом Кодексе РФ нет четкого правила, по которому составляется данная пропорция. Не указано, например, какой тип учета выручки использоваться: по отгрузке или по оплате.

В случае совмещения УСН и ЕНВД письмом Минфина от 29.09.2009 № 03-11-06/3/239, было оговорено использовать учет выручки «по отгрузке».

Однако ПСН имеет в этом отношении отличие от ЕНВД. При работе на патенте учет происходит также, как и в УСН, т.е. по оплате.

Для расходов аналогично используется кассовый метод. Кроме этого в указанном выше письме требование вести учет предъявлялось для юридических лиц, а не для ИП.

Следующий вопрос, который возникает – какой расчетный период для расчета пропорции использовать. Проблема в том, что для УСН налоговый период равен одному календарному году. В то время как патент может быть выдан, и на месяц, и на два, вплоть до 1 года.

Стоит заметить, что для совмещения УСН и ПСН порядок определения расчетного периода не описан. Однако, при совмещении УСН и ЕНВД, ФНС рекомендовала вести учет помесячно, нарастающим итогом с начала года (письмо Минфина РФ от 29.03.2013 № 03-11-11/121).

Таким образом выхода из этой ситуации два: действовать по аналогии со схемой для УСН + ЕНВД или же разработать и закрепить в учетной политике свою схему расчета.

Страховые взносы

Принцип раздельного учета распространяется также и на страховые взносы.

В данном вопросе существует 4 основных сценария. Рассмотрим их.

- У ИП нет сотрудников. Распределять взносы не нужно, а полностью учесть при расчёте упрощённого налога (письмо Минфина от 07.04.2016 № 03-11-11/19849).

- Все сотрудники на УСН. Взносы за себя и персонал включить в расчёт упрощённого налога — в расходы или уменьшив налог на 50 % (письмо Минфина от 16.11.2016 № 03-11-12/67076).

- Все сотрудники на ПСН. Налог на УСН уменьшите на всю сумму взносов за себя, взносы за работников учтите при оплате патента (письмо Минфина от 20.02.2015 № 03-11-11/8167).

- Сотрудники и на УСН, и на патенте. Учтите взносы за себя при расчёте упрощённого налога, а взносы за сотрудников распределите между УСН и ПСН (письмо Минфина от 05.06.2019 № 03-11-11/40768).

ИП совмещает УСН «доходы» и патент. В сентябре он выплатил сотрудникам зарплату за август — 100 000 рублей. Из них 30 000 рублей относится к патентной деятельности, а 70 000 рублей — к УСН и патенту одновременно. Страховые взносы с «общей» зарплаты равны 21 000 рублей — это тоже общие расходы.

Выручка за сентябрь по УСН составила 300 000 рублей, по патенту — 200 000 рублей.

Расчёт

Общая выручка за сентябрь: 300 000 + 200 000 = 500 000 рублей.

Доля выручки на УСН в общей сумме: 300 000 / 500 000 = 60 %. Доля доходов по патенту: 200 000 / 500 000 = 40 %.

Из суммы страховых взносов к расходам на УСН относится 12 600 рублей (21 000 × 60 %), к расходам по патенту 8 400 рублей (21 000 × 40 %).

Таким образом, предприниматель сможет уменьшить налог по УСН на 12 600 рублей и взносы за себя, но не более, чем на 50 %. Взносы, которые распределены на патент, учитывать нельзя.

Как можно заметить, очень много вопросов связанных с совмещением УСН и ПСН никак не урегулированы в Налоговом Кодексе РФ. Остается только надеяться, что данные пробелы будут вскоре исправлены, а также соблюдать необходимую осторожность в спорных вопросах, следить за изменениями в регулирующих данный вопрос документах.

- УСН «Доходы» в 2021 году: как отчитываться и сколько платить

- Субсидии на развитие предпринимательства

- Как уменьшить налог УСН

Справочная / УСН

Совмещение УСН с патентом

Как учитывать доходы при совмещении УСН с патентом

Все доходы нужно распределить по системам налогообложения: отдельно учесть доходы от бизнеса на УСН, отдельно — от бизнеса на патенте.

- Доходы на УСН записывайте в КУДиР и учитывайте при расчёте налога.

- Доходы на патенте записывайте в книгу учёта доходов по патенту. Они не влияют на размер налога. Если вы применяете несколько патентов по разным видам деятельности, будет достаточно одной КУД. Но совместить КУДиР и КУД в одной форме в любом случае нельзя: в этом и есть суть раздельного учёта.

Чтобы удобнее разделять доходы, можете открыть два банковских счёта. Тогда доходы от бизнеса на разных системах налогообложения вы не перепутаете.

Например, у Андрея кафе на патенте и оптовая торговля тортами на УСН. В кафе гости платят наличными или банковской картой. Безналичные оплаты поступают на счёт в Тинькофф-банке. А оптовые покупатели перечисляют деньги на другой счёт — в банке Точка. В УСН Андрей учитывает только деньги на счёте в Точке. Остальные доходы в расчёте налога не участвуют.

Если вы совмещаете УСН с патентом, в Эльбе в реквизитах счёта выберите, в какой из систем автоматически учитывать платежи по нему.

Как вести раздельный учёт расходов при совмещении УСН с патентом

Если вы совмещаете УСН «Доходы минус расходы» с патентом, важно правильно распределять расходы. Расход учитывают по той системе налогообложения, к которой он относится. Иногда бывают сложные ситуации, когда расход нельзя отнести только к одной из систем. Распространённый пример — аренда офиса.

Учитывайте такой расход пропорционально доходам по каждой из систем. Если вы получаете одинаковые доходы, то только половину общего расхода вы можете учесть в УСН.

Некоторые расходы Андрея относятся и к патенту, и к УСН — аренда помещения и зарплата сотрудников. Месячный доход от кафе 300 000 рублей, а от оптовой торговли 150 000 рублей. Общих расходов за месяц 100 000 рублей. В УСН можно учесть только 33 333 рублей = 100 000 рублей х (150 000 рублей/450 000 рублей).

При проверке налоговая может запросить документы, подтверждающие ведение раздельного учёта. Так она убедится, что вы не завысили расходы и заплатили налог правильно.

Для раздельного учёта можно завести отдельную книгу. Закон не устанавливает её форму, поэтому можете разработать удобную для вас. Записывайте в неё доходы и расходы по каждой из систем, а также общие расходы. А в конце месяца подводите итоги и распределяйте общие расходы по разным системам.

Как рассчитать страховые взносы за ИП

Размер страховых взносов за ИП зависит от доходов. Если годовой доход превышает 300 000 рублей, нужно доплатить взносы — 1% от суммы превышения. При совмещении нескольких систем налогообложения сложите доходы по каждой из них.

- На УСН «Доходы» для расчёта взносов берётся весь доход. На УСН «Доходы минус расходы» — доходы за вычетом расходов. Казалось бы, это очевидно, но права учитывать расходы при расчёте предприниматели добились только в 2020 году.

- На патенте — потенциально возможный доход, установленный в регионе для вашего вида деятельности. Размер дохода считается так: на обратной стороне патента найдите строку 010 скорректируйте эту сумму на количество месяцев из строки 020.

Чтобы Эльба учла ваш доход по патенту, в годовой задаче по взносам укажите размер потенциального дохода и период, на который вы купили патент.

У Андрея годовой доход по УСН 2 миллиона рублей. Потенциальный доход по патенту 320 000 рублей в год. Посчитаем 1% от доходов свыше 300 000 рублей:

(2 миллиона + 320 тысяч — 300 тысяч) х 1% = 20 200 рублей.

Как уменьшить налог на страховые взносы на УСН + патенте

УСН «Доходы» и патент можно уменьшать на страховые взносы за ИП и за сотрудников.

По общему правилу взносы за ИП распределяют между УСН и патентом пропорционально доходам. Для ИП без сотрудников возможен более простой вариант — учесть все взносы в одном режиме на выбор. Желательно зафиксировать способ уменьшения налогов на взносы в учётной политике.

Взносы за сотрудников учитываются там, где эти сотрудники заняты. Налог УСН можно уменьшать только на взносы за сотрудников, занятых в деятельности по УСН. И так же с патентом.

Важно: следите, чтобы общая сумма к уменьшению не превышала суммы уплаченных страховых взносов.

Что делать со взносами за сотрудников, которые заняты во всём бизнесе (например, офис-менеджер)?

Принцип такой же, как и со взносами за ИП, — учитывайте взносы за таких сотрудников пропорционально доходам по каждой из систем налогообложения.

Как учитывать взносы, если все сотрудники заняты в бизнесе на патенте, а на УСН сотрудников нет?

Патент вы уменьшаете наполовину на взносы за сотрудников и взносы за ИП. Оставшуюся часть взносов за ИП учитываете при расчёте налога УСН, который можете уменьшить полностью.

Приложение «Книга учёта доходов и расходов» само заполняет книгу учёта доходов и расходов (КУДиР) данными с вашей онлайн-кассы. В этой статье отвечаем на основные вопросы про это приложение.

В этой статье:

- Общие вопросы про КУДиР

- Вопросы про приложение КУДиР

Общие вопросы про КУДиР

Что такое КУДиР?

КУДиР — книга учёта доходов и расходов. Её должны вести ООО на УСН (статья 346.24 НК РФ) и ИП на любом режиме налогообложения:

- УСН — статья 346.24 НК РФ;

- патенте — пункт 1 статьи 346.53 НК РФ;

- ОСНО — пункт 4 раздела 2 приказа Минфина.

Зачем нужна КУДиР?

Вести КУДиР требует текущее законодательство. Также КУДиР помогает рассчитать необходимый налог к уплате. Самостоятельно подавать книгу в ФНС не нужно. КУДиР предоставляют только по требованию.

Можно ли вести электронную КУДиР?

Можно, и это удобно. При этом электронную КУДиР надо распечатывать по окончании налогового периода. Распечатанная или рукописная книга должна быть пронумерована, прошнурована, скреплена подписью руководителя или предпринимателя и печатью, если есть.

Как вести КУДиР?

- Для каждого налогового периода (календарного года) — новая КУДиР;

- записи в книге ведут нарастающим итогом в хронологическом порядке;

- КУДиР заполняют кассовым методом: учитывают только реальное движение денег в кассе или на расчётном счёте. Например, если товар отгружен покупателю, но оплата не получена, то это не признаётся доходом для кассового метода учёта. Такие же правила действуют и для расходов;

- КУДиР ведут на компьютере в бухгалтерской программе или от руки;

- суммы вносят в книгу в рублях и копейках;

- в рукописной КУДиР ошибки исправляют так: зачеркивают неверную запись, рядом пишут правильную формулировку, заверяют её должностью, ФИО и подписью ответственного лица, фиксируют дату внесения исправления.

Что если не вести КУДиР?

При любых вопросах к годовой декларации ФНС может запросить книгу учёта для тщательной проверки. Налоговая может оштрафовать предпринимателя в нескольких случаях:

- КУДиР отсутствует или в ней есть ошибки — штраф от 10 000 рублей (ст. 120 НК РФ и ст. 15.11 КоАП);

- Если КУДиР не ведут несколько лет — штраф 30 000 рублей;

- Если предприниматель не вёл КУДиР и заплатил меньше налогов, чем положено — штраф в размере 20% от неоплаченной суммы налога, но не меньше 40 000 рублей.

Нужно ли подавать КУДиР вместе с декларацией?

Нет. КУДиР предоставляют только по требования налоговой инспекции.

Если у меня несколько патентов, нужно вести для каждого?

Нет. Вы можете вести несколько патентов в одной КУДиР.

Можно ли использовать Z-отчёт как первичный документ?

Использовать в КУДиР только первичные документы требуют от тех, кто ведёт бухгалтерский учёт. По закону ИП не обязаны вести бухгалтерский учёт. Это можно делать по желанию. Поэтому ответ на вопрос разный для каждого предпринимателя:

- если вы ИП и ведёте бухгалтерский учёт — вы не сможете использовать Z-отчёт, так как он не является первичным документом;

- если вы ИП и не ведёте бухгалтерский учёт — налоговая допускает использование Z-отчёта в КУДиР, так как в законе явно не указаны необходимые документы.

Можно ли не вносить каждый чек в КУДиР?

Можно, вносите данные из Z-отчёта.

Как учитывать расходы на себестоимость товара?

Расходы должны быть отражены в день продажи товара. Расчёт себестоимости каждый предприниматель определяет сам, так как существует несколько методов определения себестоимости.

В текущей версии приложения надо вносить затраты на себестоимость вручную. Мы планируем сделать так, чтобы приложение само вносило себестоимость из данных на Эвоторе.

Вопросы про приложение КУДиР

Как работает приложение?

Почему не сохраняются данные при оплате картой?

В соответствии с пунктом 1 статьи 346.17 НК датой получения доходов признаётся день поступления денежных средств на счета в банках или в кассу. Это называется кассовый метод.

Если клиент оплатил товар на терминале банковской картой, то в КУДиР это операция не попадёт, так как деньги ещё не поступили на счёт. В КУДиР попадёт запись после поступления денег на счёт. Датой операции будет дата поступления на счёт, а номером документа — номер входящей платёжки.

Полученная сумма будет ниже, чем оплаченная клиентом из-за комиссии платёжной системы. В КУДиР вносите сумму по платёжному документу плюс комиссия платёжной системы.

Можно ли в приложении вести КУДиР для нескольких юрлиц или СНО?

В текущей версии нельзя. Планируем обновление.

Как учитываются возвраты?

Возвраты по кассе автоматически попадают в КУДиР. Они попадают в колонку «Доходы» со знаком минус.

С 1 января 2021 года многие индивидуальные предприниматели перешли на применение ПСН. В отличие от ЕНВД, при работе на патенте не надо подавать налоговую декларацию. Но у ИП появляется новая обязанность - вести налоговый учет.

Зачем предпринимателю при применении ПСН вести налоговый учет

Одним из ограничений при применении патентной системы налогообложения является ограничение по сумме дохода. ИП утрачивает право на применение ПСН, если с начала календарного года его выручка превысит 60 миллионов рублей. Это установлено статьей 346.45 Налогового кодекса. И чтобы отследить размер выручки по патенту, статьей 346.53 Налогового кодекса введена обязанность для предпринимателей вести учет доходов от реализации в книге учета доходов.

Как определяется доход от реализации при применении ПСН

При патенте доходы определяются кассовым методом. Напомним, что при кассовом методе доходы считаются полученными в день их фактического поступления на расчетный счет или в кассу предпринимателя. Доходы в инвалюте учитываются в рублях по официальному курсу ЦБ России на дату получения доходов.

Выручка суммируется по всем видам деятельности, по которым предприниматель получил патент.

Если предприниматель совмещает УСН и ПСН (что не запрещено Налоговым кодексом), доходы полученные по деятельности на УСН учитываются при определении предельной суммы оборота на патенте. То есть доходы по УСН и ПСН в сумме не должны превысить 60 миллионов рублей с начала календарного года. В противном случае ИП теряет право на применение ПСН.

Каким образом ведется учет доходов при ПСН

Учет выручки, полученной от “патентной” деятельности, ведется в книге учета доходов. Это основной и единственный документ индивидуального предпринимателя, в котором отражаются его доходы по патенту. Полное ее наименование - Книга учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения. Ее форму утверждает Минфин России. Он же утверждает и порядок ее заполнения. На сегодня действует форма Книги, утвержденная приказом Минфина РФ N 135н от 22 октября 2012 г.

Из самого названия книги понятно, что в ней учитываются только доходы ИП. Расходы при ПСН предприниматель не обязан учитывать, так как они никак не влияют на расчет стоимости патента или условия применения ПСН.

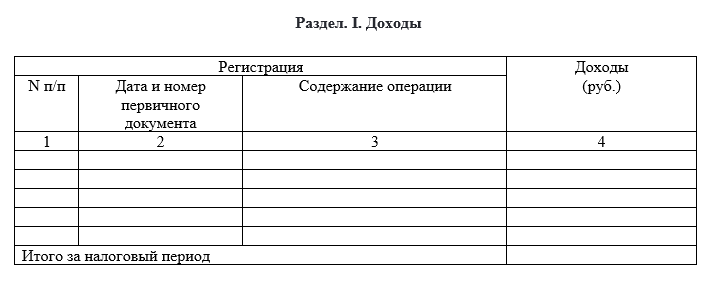

Из каких разделов состоит “патентная” книга учета доходов

Книга состоит из:

- титульного листа

- Раздела “Доходы” (раздел I)

Правила ведения книги учета на патенте

Книга ведется в хронологической последовательности.

Основание для внесения записи в книгу - только первичные документы.

Книга ведется на русском языке. Если первичные документы составлены не на русском языке, их надо перевести построчно на русский язык.

Книгу можно вести:

- в бумажном виде

- в электронном виде

Если Книга ведется в электронном виде, то после окончания налогового периода она распечатывается.

Книга должна прошнуровывается и страницы книги нумеруются. Соответственно на последнем листе Книги указывается общее количество страниц в Книге. Эта запись заверяется подписью и печатью предпринимателя.

В разделе “Доходы” указываются:

- номер операции по порядку (графа 1)

- дата и номер первичного документа (графа 2)

- содержание операции (графа 3)

- сумма дохода по операции (графа 4)

То есть в книгу вписывается выручка за каждый день в разрезе по источнику дохода - поступление наличных в кассу, поступление на расчетный счет, зачет взаимных требований, получение дохода в натуральной форме. При применении ККТ первичным документом является отчет за смену. При поступлении выручки на расчетный счет - платежное поручение.

Если же у вас есть право не применять ККТ в отношении “патентной” деятельности, то ни Налоговый кодекс, ни иные Законы и нормативные акты не регламентируют, какие документы в целях заполнения Книги доходов будут являться первичными документами, свидетельствующими о дате и сумме полученного дохода. Мы считаем, что в этом случае предприниматель самостоятельно определяет форму первичного документа, которым он будет оприходовать наличную выручку. Напомним, что Законом “О бухгалтерском учете” N 402-ФЗ в ч. 2 ст. 9 установлены обязательные реквизиты, которые должны быть в первичных документах.

Чтобы избежать возможных споров с налоговыми органами, вы также можете сделать им официальный запрос с просьбой разъяснить, каким документом оприходовать наличную выручку именно в вашей ситуации.

Последствия отсутствия (неведения или непредставления) книги учета ИП на ПСН

Конечно, отсутствие книги учета не будет являться причиной, по которой ИП может утратить право на ПСН.

Однако неведение книги или непредставление ее по запросу налогового органа могут повлечь весьма серьезные последствия для ИП.

1. Штрафные санкции

Налоговым кодексом РФ, а именно п.1 и п.2 ст. 120 НК предусмотрен штраф за грубое нарушение правил учета доходов, даже если они не приводят к налоговым правонарушениям. Штраф установлен в размере 10 000 руб.

А если вы не будете вести книгу более одного налогового периода, то штраф уже составит 30 000 руб.

2. Определение размера доходов ИП по данным налогового органа

Напомним, что предприниматель теряет право на применение ПСН, если его доходы превысят 60 миллионов рублей с начала календарного года. И как раз в книге учета доходов ИП и обязан вести этот учет.

Если предприниматель не будет вести книгу учета доходов, он не сможет представить ее налоговой. Соответственно налоговая не сможет проверить, соблюдаете ли вы ограничение по доходам.

В Налоговом кодексе предусмотрена эта ситуация. Налоговым органам дано право определять сумму доходов расчетным путем. Пленум ВАС РФ, в своем постановлении N 57 от 30.07.2013г., указал, что такой подход используется даже если вместо книги предприниматель представит другие документы учета доходов - например, банковские выписки, данные ККТ и другие.

А теперь представьте, что в случае выявления нарушения в феврале предприниматель заплатит штраф 10 000 руб., в марте - уже 30 000 руб., в апреле - еще 30 000 руб. и так далее. Достаточно дорого получается нарушать закон, согласитесь?

На самом деле вести учет доходов правильно, без нарушений и лишних рисков ни так сложно и дорого как кажется.

Для наших клиентов мы предлагаем специальные тарифы на ведение учета доходов ИП по ПСН и УСН.

Стоимость полного пакета услуг - от 2 100 руб. в месяц (ведение учета по одному объекту расчетов). Очевидно, что эта сумма не сравнима с суммами штрафов при выявлении нарушений налоговой, поэтому не стоит экономить.

Что входит в наши услуги:

- Ведение ежедневных записей в КУДИР по наличной выручке

- Ведение ежедневных записей в КУДИР по поступлению денежных средств по эквайрингу

- Отправка новой формы уведомления в ФНС об уплате страховых взносов

- Расчет итоговой стоимости патента к уплате за вычетом страховых взносов

- Контроль уплаты налогов и взносов и подготовка всех документов на уплату

- Контроль окончания сроков действия патента и заказ нового патента

Или вы можете выбрать тариф который будет стоить 500 рублей в месяц. В него будет входить:

- Отправка новой формы уведомления в ФНС об уплате страховых взносов

- Расчет итоговой стоимости патента к уплате за вычетом страховых взносов

- Контроль уплаты налогов и взносов и подготовка всех документов на уплату

- Контроль окончания сроков действия патента и заказ нового патента

А вносить записи о доходах вы будете самостоятельно в нашем ЛК. По запросу мы будем предоставлять вам книгу доходов. Подробно как работает это функционал мы писали в этой статье.

Обратитесь к профессионалам сразу, чтобы спокойно заниматься любимым делом!

Читайте также: