Нужно ли распечатывать приходный ордер на материалы при усн

Опубликовано: 23.04.2024

Короткое обозначение М-4 скрывает за собой бланк приходного ордера. Этот документ относится к документам первичного учета и выписывается тогда, когда на склад предприятия поступает какая-либо продукция от поставщиков, которую необходимо приходовать.

Кто оформляет приходный ордер

Поскольку непосредственный прием поступающих товаров происходит на складе, то и заполнением документа занимается работник склада – кладовщик или его начальник, т.е. лицо материально-ответственное. Приходный ордер является документальным подтверждением факта передачи товарно-материальных ценностей от одной стороны договора к другой.

Основные правила по заполнению формы М-4

С 2013 года данная форма не является строго обязательной к применению, тем не менее, она по-прежнему широко используется на предприятиях и в организациях.

Приходный ордер имеет две стороны и содержит все необходимые сведения, касаемо поставщика, потребителя и самой продукции: ее наименование, сорт, размер, количество, стоимость и т. д. (при этом следует отметить, что часть ячеек можно оставлять пустыми). Если в составе товарно-материальных ценностей имеются драгоценные металлы или камни, то в данном документе необходимо указать сведения из сопроводительного техпаспорта.

При оформлении ордера следует избегать ошибок и помарок, а в случае допущения неточностей лучше заполнить новый бланк.

По правилам бланк можно заполнять как от руки, так и на компьютере, но в любом случае, документ должен обязательно содержать «живые» подписи представителя поставщика и потребителя.

После оформления, номер приходного ордера необходимо зарегистрировать в карточке учета материалов и передать на хранение в бухгалтерию предприятия, где он, как и другие первичные документы должен храниться не менее пяти лет.

Выписывается документ точно в день поступления товаров и отражает фактический приход. Оформляется приходный ордер в одном экземпляре, а если от одного и того же поставщика в течение одного дня бывает несколько поставок, их все можно вносить в один документ.

Инструкция по заполнению приходного ордера

Сказать, что данный вид документа может вызвать какие-то сложности при заполнении, нельзя, поскольку он имеет вполне простую и понятную форму. Стандартный бланк приходного ордера условно можно разделить на несколько частей, в которых содержится три таблицы.

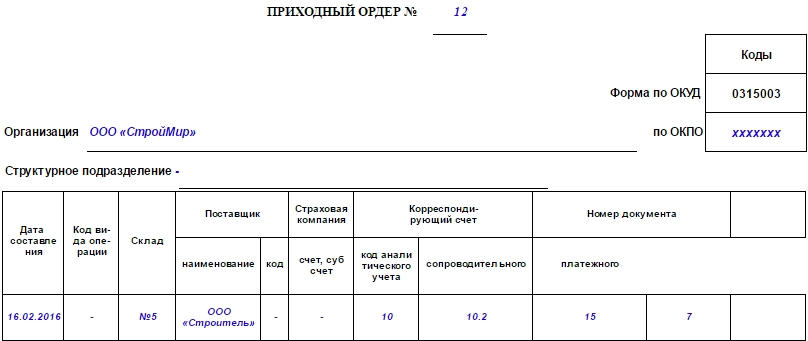

Заполнение «шапки» и первой таблицы формы М-4

Первая таблица – это «шапка» документа. Сначала в ней указывается номер ордера по внутреннему документообороту компании. Затем вписывается наименование организации, принимающей товар, с указанием ее организационно-правовой формы (ИП, ООО, ОАО, ЗАО), код ОКПО (Общероссийский классификатор предприятий им организаций – код содержится в учредительных бумагах фирмы), а также (по необходимости) структурное подразделение, которое выписывает ордер.

Далее в таблицу вносится дата составления документа, код вида операции (при использовании такого кодирования), номер склада поставщика, его полное наименование, код (при наличии) и страховщик (если товарно-материальные ценности застрахованы). Затем здесь же указываются номера бухгалтерского счета, кода аналитического учета (если таковая система применяется), номера сопроводительного и платежного документов.

Заполнение второй таблицы формы М-4

Вторая таблица приходного ордера относится непосредственно к приходуемой продукции. Сначала указывается наименование товара и его номенклатурный номер, затем единица измерения: ее код — в соответствии с Единым классификатором единиц измерения, и наименование (штуки, килограммы, кубы, метры и т.п.). Далее вносятся сведения о количестве принятых товарно-материальных ценностей (по документам и фактически) – они должны совпадать.

После этого идет информация о стоимости: в седьмой столбик вносится цена за штуку, потом — общая стоимость без учета НДС, затем — выделенный НДС, а потом общая цена уже с учетом НДС. Номер паспорта указывается, если товарно-материальные ценности имеют данный сопроводительный документ (например, ювелирные изделия). В последнюю очередь в таблицу вписывается номер карточки по складской картотеке.

Оставшиеся незаполненными строки необходимо перечеркнуть (в виде буквы Z или крест накрест).

Заполнение оборотной стороны формы М-4

На обратной стороне документа подводится итог по приходу: общее количество принятого товара, его общая стоимость без НДС, размер НДС и стоимость с НДС. Письменно расшифровывать суммы не нужно.

В завершение на приходном ордере должны быть поставлены подписи непосредственного приемщика товара (в данном случае, кладовщика) и представителя поставщика (в данном случае, экспедитора) с обязательной расшифровкой. Заверять ордер печатью нет необходимости, т.к. с 2016 года юридические лица могут не проштамповывать свои документы.

Когда ИП начинает работать и появляются первые покупатели сразу встает вопрос - как правильно принять наличные деньги у покупателя и что выдать ему в качестве подтверждающего документа?

Когда ИП начинает работать и появляются первые покупатели сразу встает вопрос - как правильно принять наличные деньги у покупателя и что выдать ему в качестве подтверждающего документа?

Часто в интернете встречаю вопросы следующего вида:

- Уточните, пожалуйста, свой ответ. Если у нас нет кассового аппарата и я могу оформить при продаже только приходный кассовый ордер, может ли это являться нарушением с точки зрения ИФНС. Покупателей устраивает квитанция к ПКО.

- Можно ли выдать клиенту вместе кассового чека квитанцию от ПКО? И правомерно ли вообще выдавать подобный документ?

- Могу ли я принять оплату наличными и выписать приходно - кассовый ордер? Должен ли я вести какой либо учет данных денежных средств и в какой форме? А так же сдавать эти деньги в банк на свой расчетный счет и как часто? В случае если я не имею право выписывать приходно - кассовый ордер, то существует ли иная возможность оплаты моих услуг наличными?

Приходный кассовый ордер не может заменить кассовый чек. В соответствии с Федеральным законом от 22.05.03 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" сказано, что к кассовому чеку приравниваются только: 1. Бланки строгой отчетности, если ООО и ИП оказывают услуги населению 2. Товарные чеки, квитанции, если ООО и ИП являются плательщиками ЕНВД. Во всех остальных случаях, при осуществлении наличных денежных расчетов, обязательно должен выдаваться кассовый чек.

Таким образом, применение квитанции к ПКО по форме КО-1 вместо кассового чека при приеме наличной оплаты за проданные материалы является незаконным.

ИП на УСН обязаны применять ККТ

По услугам физлицам-потребителям — можно без ККМ, при этом не важна система налогообложения — п. 2 ст. 2 закона «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт». Некоторые клиенты предлагают оплатить наличными.

Могу ли я принять оплату наличными и выписать приходно — кассовый ордер?

Принимать оплату наличными Вы можете как от физлиц, так и ИП и юрлиц. От ИП и юрлиц - не более 100 000 рублей по одному договору (Указание Банка России от 20.06.2007 N 1843-У) От физлиц без статуса ИП без ограничения суммы и количества договоров. В подтверждение оплаты от физлица выдается не ПКО, а БСО БСО не подменяет ПКО. ПКО, в тоже время, не является бланком строгой отчетности. БСО имеет определенные реквизиты, перечисленные в законе от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт», которых нет у ПКО. ПКО — строго кассовый документ, оформляющий кассовую операцию.

Должен ли я вести какой либо учет данных денежных средств и в какой форме?

А вот теперь о кассовых операциях. В соответствии с Положением о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации от 12.10.2011 N 373-П, вступившем в силу с 01.01.2012 г., ИП обязаны вести кассовые операции и эта обязанность не связана с отсутствием необходимости в ККМ для ИП, оказывающих услуги. Обязательно нужно вести кассовую книгу. Кассовая книга — это не книга кассира-операциониста, последняя применяется только теми, кто обязан иметь ККМ (см. ст.2 ФЗ от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»). Вы не обязаны иметь ККМ, но обязаны вести кассовую книгу. Согласно п. 1.8. положения, кассовые операции, проводимые юридическим лицом, индивидуальным предпринимателем, оформляются приходными кассовыми ордерами 0310001, расходными кассовыми ордерами 0310002. РКО и ПКО — кассовые документы.

Бланк строгой отчетности

БСО — это не только заменитель чека из ККМ, но документ, подтверждающий договорные отношения в сфере бытовых услуг. По БСО оформляете каждый приход денег в течении дня, а в конце дня оформляете один ПКО на всю сумму, указывая в основании — БСО такой-то, такой-то и такой-то. Все БСО за день подшиваете к одному ПКО. Дополню, что квитанция от ПКО выдается тому, кто сдает деньги в кассу, то есть кассиру, а если Вы и кассир — одно лицо, квитанцию выбрасываете. БСО надо заказывать в типографии.

А так же сдавать эти деньги в банк на свой расчетный счет и как часто?

В кассе могут быть деньги в пределах лимита, который Вы устанавливаете сами в порядке, предусмотренном вышеприведенным положением № 373-П, а Все что сверх — сдается в день превышения, потому что, в соответствии с п. 1.4. указанного положения (373-П): «Юридическое лицо, индивидуальный предприниматель обязаны хранить на банковских счетах в банках наличные деньги сверх установленного в соответствии с пунктами 1.2 и 1.3 настоящего Положения лимита остатка наличных денег (далее — свободные денежные средства). Накопление юридическим лицом, индивидуальным предпринимателем наличных денег в кассе сверх установленного лимита остатка наличных денег допускается в дни выплат заработной платы, стипендий, выплат, включенных в соответствии с методологией, принятой для заполнения форм федерального государственного статистического наблюдения, в фонд заработной платы и выплаты социального характера (далее — другие выплаты), включая день получения наличных денег с банковского счета на указанные выплаты, а также в выходные, нерабочие праздничные дни в случае ведения юридическим лицом, индивидуальным предпринимателем в эти дни кассовых операций. В других случаях накопление в кассе наличных денег сверх установленного лимита остатка наличных денег юридическим лицом, индивидуальным предпринимателем не допускается.» До лимита деньги могут храниться в кассе сколько угодно.

В случае если я не имею право выписывать приходно — кассовый ордер, то существует ли иная возможность оплаты моих услуг наличными?

Вы имеете право выписывать БСО, а ПКО — это кассовый документ, составляемый в конце дня, к которому подшиваются все БСО. БСО Вы применять вправе. Можно обойтись без него только, если клиент-физлицо внесет сам деньги Вам на счет, сходив в банк, или просто перечислит со своей банковской карты на Ваш счет через интернет.

Итог:

Выдача клиенту при расчете наличностью квитанции от приходника в качестве подтверждения оплаты вместо выбитого ККМ чека или иных предусмотренных в случае исключений документов неправомерна. Основным документом в любом случае считается исключительно кассовый чек. Заменить его БСО, товарным чеком или «прочим документом» можно только в ситуациях, предусмотренных законом

Кассовая дисциплина – словосочетание, хорошо знакомое как ООО, так и индивидуальным предпринимателям. Ведь в коммерческой деятельности практически невозможно обойтись без наличных денежных расчетов. И речь не только о доходах, когда вы принимаете оплату, но и расходах.

Например, покупка канцелярии, оплата почты, нотариуса – чаще всего подобные траты оплачиваются наличными. Любые расходы наличных, по Указанию Банка России от 11.03.2014 № 3210-У, должны обязательно фиксироваться в кассовой книге. Простыми словами, соблюдать кассовую дисциплину – значит записывать: какое количество наличных денег вы внесли в кассу и какое количество взяли.

Что за зверь такой – контрольно-кассовая дисциплина, кто обязан ее соблюдать и как, чем грозит несоблюдение предъявляемых к ней требований? Разберемся с этим.

Кассовая дисциплина. Что это такое?

Для начала обозначим разницу между кассовым аппаратом и кассой.

Контрольно-кассовый аппарат представляет собой устройство для работы с денежными средствами, по которому оформляются отчетные документы. А операционная касса (иначе касса предприятия) – это комплекс любых действий с наличными: хранение, осуществление расходов, поступление выручки, сдача инкассаторам для перевозки в банк.

О помещении кассы в требованиях законодательства ничего не сказано. Способ хранения наличных индивидуальному предпринимателю или директору ООО предоставляется определить самостоятельно. В роли кассы может выступить отдельное помещение, а может сейф или ящик стола.

Работа с наличными деньгами при применении ККТ осуществляется по определенному набору правил. Это и есть кассовая дисциплина.

Главные правила кассовой дисциплины для ИП и ООО

Вот что к ним относится:

Оформление кассовых документов. На каждое поступление и каждую выдачу наличных составляются соответствующие документы.

Следование правилам выдачи наличных денег сотрудникам. Проще говоря, тратить наличку разрешается только на определенные цели.

Соблюдение лимита расчетов наличными между двумя юрлицами. Размер суммы в 100 тысяч рублей за один договор определен Указанием Банка России от 07.10.2013 № 3073-У.

Кому необходимо соблюдать кассовую дисциплину

Соблюдение кассовой дисциплины предписано всем ИП и ООО независимо от наличия/отсутствия контрольно-кассовой техники и применяемой СНО. Узнать, кто может не применять онлайн-кассы в 2021 году можно из нашей статьи.

С июня 2014 года у ИП появилась возможность вести кассовую дисциплину в упрощенном порядке. Теперь они избавлены от необходимости соблюдать лимит остатка кассы (кстати, это действует и для небольших организаций с годовым доходом не более 800 млн рублей и с численностью работников не более 100), формировать кассовые документы, вести кассовую книгу.

Предпринимателям необходимо только делать оформление документов при выплате зарплаты (расчетно-платежные и платежные ведомости).

Кассовые документы

Все кассовые операции проводит кассир или другой работник, назначенный руководителем юрлица или предпринимателем из числа своих сотрудников. Он наделяется соответствующими полномочиями.

Оформление кассовых документов является обязанностью главного бухгалтера, или сотрудника, с которым заключен договор на ведение бухгалтерского учета. Однако этим может заниматься и руководитель ООО или непосредственно сам индивидуальный предприниматель.

Для всех кассовых документов в 2021 году действуют формы, утвержденные постановлением Госкомстата РФ от 18.08.1998 №88.

Приходный кассовый ордер (ПКО)

ПКО формируется в одном экземпляре по форме КО-1, ОКУД 0310001 при каждом поступлении наличных денег в кассу организации, например:

платежи от покупателей, заказчиков,

внесение денег (для выплаты зарплаты, командировочных, от учредителей в уставной капитал).

Ордер 0310001 состоит из двух частей: отрывной квитанции и самого ордера. Квитанция к ПКО подписывается главным бухгалтером, кассиром, заверяется печатью и выдается лицу, сдавшему деньги. Сам ордер остается на хранение в кассе.

Если наличность оформляется фискальным чеком или бланком строгой отчетности (БСО), то согласно п. 4.1 Указания ЦБ РФ от 11.03.2014 № 3210-У кассиру разрешается составлять один приходный ордер на общую сумму принятых наличных денег за рабочий день, подтвержденную этими документами.

Форма ПКО заполняется от руки, либо на компьютере (тогда распечатывается и подписывается).

В 2021 году почти все организации и ИП при расчетах обязаны применять онлайн-кассы (исключения перечислены в ст. 2 Федерального закона № 54-ФЗ). Поэтому при приеме наличных денег за товары или услуги оформление ПКО не отменяет оформление кассовых чеков.

МТС Касса – это готовое решение для любого бизнеса, соответствующее всем требованиям 54-ФЗ.

Расходный кассовый ордер (РКО)

Каждая выдача наличных денег из касс организаций происходит по расходному кассовому ордеру по форме КО-2, ОКУД 0310002.

РКО формируется в одном экземпляре, подписывается всеми ответственными лицами и сотрудником, получающим денежные средства. Принимая документ, кассир проверяет правильность оформления расходного ордера, наличие всех подписей и документ, удостоверяющий личность сотрудника.

По указанию Банка России наличная выручка расходуется только на строго определенные цели. Ордер 0310002 выдается на:

оплату поставщикам, подрядчикам,

возврат денег (при отказе от товара, оплаченного наличными).

ПКО и РКО действительны именно в день оформления. При их заполнении не допускаются даже самые незначительные исправления и помарки. Организации и ИП должны вести учет приходных и расходных ордеров, т. е. заносить их в специальный журнал регистрации ордеров (форма КО-3).

Кассовая книга

В этом обязательном бухгалтерском документе осуществляется письменное ведение учета всех поступлений и расходов наличных денег, проходящих через кассу организации.

Для кассовой книги утверждена форма КО-4, но можно использовать и свою форму. Документ выглядит как бумажный журнал с титульным листом и листами со специальной таблицей. Книга должна быть прошнурована, пронумерована и заверена печатью.

Записи ведет кассир на основании каждого РКО и ПКО, сформированных за день. По завершении работы кассир обязан соотнести данные книги и ордеров, вывести сумму остатка наличных денег по кассе и закрепить все подписью. Дальнейший контроль осуществляет главный бухгалтер и тоже расписывается в книге. Если за весь рабочий день никаких операций по кассе не происходило, то заполнять документ нет необходимости.

Кассовая книга ведется в одном экземпляре (даже при разных СНО), но при наличии у компании выделенных подразделений, каждое из них ведет свою кассовую книгу. Копии ее листов передаются в главный офис в нужные сроки, установленные организацией.

Книга учета принятых и выданных кассиром денежных средств

Такая книга заполняется по форме КО-5. Ее надо заполнять в том случае, если трудятся несколько кассиров, и один из них исполняет обязанности старшего кассира. В книге учета фиксируется любой факт передачи наличных денег между старшим кассиром и кассирами в период рабочей смены и подтверждается их подписями.

Расчетно-платежная ведомость и платежная ведомость

Данными документами оформляется выдача сотрудникам заработной платы, премий, стипендий и другие выплаты.

Ведение кассовых документов допускается не только в бумаге, но и в электронном виде. Во втором случае документы оформляются с обеспечением их полной защиты от неправомерного доступа и подписываются электронными подписями.

Стоит сказать, что книга учета БСО, КУДиР, документы, необходимые при использовании кассового оборудования (журнал и отчет кассира), не причисляются к кассовой дисциплине.

Установление лимита по кассе

После расчета лимита остатка, организации надо издать приказ об утверждении его суммы. При желании, в приказе можно указать срок действия лимита, но закон этого не требует. Поэтому, если срок не прописан, утвержденная сумма лимита будет действовать до того момента, пока не будет издан другой приказ.

Установление лимита кассы – дело серьезное. Неустановленный лимит приравнивается к нулю, поэтому любое количество налички в кассе в конце смены будет превышать лимит. А это уже нарушение кассовой дисциплины, за которую привлекают к административной ответственности и штрафу.

Выдача наличных денег подотчетным лицам

Для выдачи финансовых средств на командировки, хозяйственные нужды и другие расходы требуется заявление от работника, составленное в произвольной форме и подписанное руководителем, либо приказ самого руководителя (также в произвольной форме).

В заявлении или приказе обязательно указываются: Ф.И.О. подотчетного лица, цель, сумма, срок. О произведенных расходах сотрудник предоставляет в бухгалтерию авансовый отчет, к которому прилагает документы, доказывающие расходы (кассовые и товарные чеки, распечатанные электронные чеки и др.). Это необходимо для уменьшения НДФЛ, уплачиваемого организацией.

Ограничение наличных расчетов

Соблюдение ограничения наличных расчетов между субъектами предпринимательской деятельности – одно из важных правил кассовой дисциплины. Сегодня эта сумма составляет 100 тысяч рублей (за один договор). Ограничение не действует при взаиморасчетах с физическими лицами.

Наличкой нельзя гасить займы, платить дивиденды и вносить плату за аренду недвижимости.

Деньги на личные нужды

Для ИП существует приятная поблажка – возможность в любой момент снять с расчетного счета или взять из кассы любую сумму наличных, разумеется, оформив необходимые документы, и потратить на личные нужды. В отличие от ИП ООО такого права не имеет.

Налоговая проверка кассовой дисциплины

С 2012 года вместо банков контроль над соблюдением правил кассовой дисциплины выполняют представители ФНС. Проверка кассовой дисциплины, в соответствии с приказом Минфина от 17.10.2011 № 132н, 133н, начинается с даты предъявления поручения и длится максимально 20 дней.

Налоговые инспекторы вправе проверить, как ведется учет наличности в кассе, выдаются ли клиентам кассовые чеки, распечатки из фискальной памяти ККТ, правильность оформления кассовых документов. Будут смотреть, нет ли путаницы в номерах документов, не делали ли вы что-то задним числом, нет ли исправлений. Любые ошибки и недочеты вызовут подозрение у налоговой проверки и приведут к штрафам.

Что будет за нарушение правил кассовой дисциплины

Несоблюдение правил кассовой дисциплины штрафуется по статье 15.1 КоАП РФ:

От 4 до 5 тысяч рублей для должностных лиц и ИП;

От 40 до 50 тысяч рублей для юридических лиц (организаций).

Также согласно статье 14.5 КоАП РФ предусматривается ответственность в виде штрафа за неприменение ККТ:

для должностных лиц – от 3 000 до 4 000 рублей;

для юридических лиц – от 30 000 до 40 000 рублей.

Как контролировать деньги в кассе и работу кассира

Чтобы осуществлять контроль денег в кассе и работу кассира, необходима онлайн-касса с личным кабинетом. При наличии интернета, предприниматель может зайти в личный кабинет через любой браузер и увидеть выручку в кассе за день, сколько денег в кассе на текущий момент, остаток денег в кассе, кому осуществлялись выдачи денежных средств, возвраты, продажи.

Такой личный кабинет есть у всех МТС Касс. Более того, в МТС Кассу сразу встроен товарный учет, что еще больше облегчает работу магазинов и контроль владельцам.

Предприниматели, которые перешли на кассы МТС, отмечают, что практически полностью избавились от постоянных недостач и излишков в кассе. Появился порядок с товарными запасами, каждая позиция учтена и отслеживается, есть прозрачная картина по заказам товаров.

Автор статьи — Аналитик в Контур.Бухгалтерии

Контур.Бухгалтерия — облачная бухгалтерия для бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Зачем нужно вести и нужно ли сдавать КУДиР

Книга учета доходов и расходов — это особый реестр, куда налогоплательщики, применяющие упрощенную систему налогообложения (УСН), заносят хозяйственные операции для последующего расчета налоговой базы по налогу УСН. Обязанность вести книгу учета доходов и расходов или КУДиР, как ее часто называют бухгалтеры, установлена статьей 346.24 НК РФ. Она есть и у организаций, и у предпринимателей.

Ошибки или отказ от ведения КУДиР, может привести к штрафам от 10 000 до 30 000 рублей. А если нарушения приведут к занижению налогооблагаемой базы — штраф в 20% суммы неуплаченного налога, но не меньше 40 000 рублей. Это закреплено в статье 120 НК РФ.

При этом обязанности сдавать КУДиР в налоговую нет. Если налоговики потребуют предоставить Книгу учета доходов и расходов в ходе выездной проверки, тогда вы обязаны предоставить Книгу в бумажном варианте, сшитую, пронумерованную и подписанную (ст. 89, 93 НК РФ). Также КУДиР может понадобиться, чтобы показать расходование средств целевого финансирования, или показать ПФР доходы для определения ставки страховых взносов ИП, или в банке для кредита.

В какой форме вести КУДиР и когда ее создать

Новую книгу нужно открывать на каждый налоговый период — календарный год. Если организация создана в течение года, книга открывается со дня создания и до конца года. Вести ее можно в бумажном и электронном виде. От выбора формата зависит порядок оформления:

- В бумажной книге до начала записей нужно заполнить титульный лист, сшить и пронумеровать страницы, указать количество страниц на последней странице, заверить КУДиР подписью и печатью (при наличии);

- Электронную книгу в конце налогового периода нужно распечатать, сшить, пронумеровать страницы и указать их количество, заверить подписью и печатью (при наличии).

Выбранный способ ведения книги можно установить приказом руководителя или закрепить в учетной политике. Многие бухгалтерские программы и веб-сервисы (такие как Контур.Бухгалтерия или Эльба) с разной степенью простоты позволяют вести книгу в электронном виде. В конце года или если налоговая потребует, можно распечатать.

КУДиР оформляется в одном экземпляре. При наличии обособленных подразделений, книгу формирует головной офис. Данные подразделений в ней отдельно выделять не нужно (ст. 346.24 НК РФ).

Как заполнять Книгу учета доходов и расходов (КУДиР)

Форма и порядок заполнения книги утверждены приказом Минфина РФ от 22.10.2012 № 135Н. КУДиР состоит из титульного листа и 5 разделов. Форма книги одинакова и для организаций, и для предпринимателей на УСН. От объекта налогообложения она тоже не зависит — меняется только порядок заполнения.

Налогоплательщики, применяющие УСН с объектом «доходы» заполняют 1, 4 и 5 разделы. При этом в первом разделе надо заполнить только графу с доходами.

Налогоплательщики с объектом «доходы за вычетом расходов» заполняют 1 и 3 разделы. А если есть основные средства (ОС), то и 2 раздел Книги. Дополнительно понадобится справка к разделу 1.

Общие правила заполнения

Отражайте в книги хозоперации отчетных и налогового периодов. Все записи вносите в хронологическом порядке на основании первичных документов. Регистрируйте в ней документы о получении или перечислении оплаты, а также подтверждения расходов (платежные поручения, чеки, акты, накладные и пр.) Все показатели указывайте в рублях и копейках.

Раздел 1 «Доходы и расходы»

УСН 6% — в первый раздел нужно вносить только деньги, которые поступают на расчетный счет или в кассу организации. Тут же надо указать дату и номер первичного документа: платежного поручения, приходного кассового ордера или выписки кредитной организации. Блок «расходы» для упрощенцев с объектом «доходы» обычно не актуален. В него нужно заносить только:

- расходы, осуществленные за счет субсидий;

- расходы, предусмотренные условиями получения выплат на содействие самозанятости безработных и стимулирование создания безработными гражданами новых рабочих мест.

Это связано с тем, что полученное финансирование можно признать в доходах только по мере расходования. В остальных случаях заполнять графу 5 не обязательно, но и не запрещено. Некоторые доходники делают это, чтобы не терять контроль за расходами.

УСН 15% — первый раздел заполняйте полностью. Указывайте только те доходы и расходы, которые включаются в налоговую базу по налогу УСН. Прочие доходы и расходы указывать не нужно. Финансовые затраты, которые не связаны с получением прибыли, в Книгу не включайте.

Как правильно отражать доходы и расходы в разделе 1 подробно описано в статье 346.17 НК РФ. Там же прописан порядок признания доходов и расходов. Согласно нему и нужно заводить в Книгу доходы и расходы.

Также заполняется справка к разделу 1, где и производится расчет налога. Ее надо составить после подсчета итоговой суммы доходов и расходов, то есть по итогам года.

Раздел 2 «Расчет расходов на приобретение основных средств и нематериальных активов»

Упрощенцы с объектом налогообложения «доходы за вычетом расходов» заполняют второй раздел КУДиР, где отражается полная информация об основных средствах: дата приобретения, дата ввода в эксплуатацию, срок полезного использования, остаточная стоимость и другие параметры для расчёта налоговой базы. Сюда можно внести только расходы, подтвержденные документами, которые направлены на покупку (создание) ОС и НМА или на достройку, дооборудование, реконструкцию, модернизацию, перевооружение.

Раздел 3 «Расчет суммы убытка, уменьшающей налоговую базу»

Этот раздел заполняют только организации и ИП на УСН 15% в том случае, когда в прошедших годах были убытки, которые можно перенести на следующие налоговые периоды в течение 10 лет.

Указываются суммы убытка за предыдущие годы, если есть. Потом эти данные включаются в справку к разделу 1. Если вы получили убыток в 2020 году, укажите его в Справке к Разделу 1. Третий раздел будет необходимо заполнить только в 2021 году. Если в прошлых периодах убытка не было, раздел можно не заполнять.

Раздел 4 «Расходы, предусмотренные пунктом 3.1 статьи 346.21 НК РФ, уменьшающие сумму налога»

Этот раздел для упрощенцев на «доходах». В нем указывается информация о выплатах страховых взносов за работников и больничных пособий, на которые можно потенциально уменьшить налог УСН с объектом «доходы». ИП в этом разделе указывает и взносы, которые платит за себя.

Раздел 5 «Сумма торгового сбора, уменьшающая сумму налога»

Этот раздел для упрощенцев на «доходах». Его ввели с января 2018 года. Указывайте в нем суммы торгового сбора или его части, в день уплаты. Сумма сбора вносится на основании официального документа из налоговой, в котором указано, что предприниматель обязан его уплачивать.

Заполнять раздел надо всем, а не только плательщикам торгового сбора. Если в вашем регионе сбор не введен, укажите в пятом разделе отчетный год, а в показателях проставьте прочерки. Так вы защититесь от претензий инспекторов, ведь по сути без раздела 5 регистр будет не полным.

А теперь подробнее о практике ведения КУДиР.

Как отражать доходы в КУДиР

В общем правиле доходы отражаются кассовым методом: на дату поступления на расчетный счет, в кассу или иным способом.

Для денег все понятно: есть дата платежного поручения или приходного кассового ордера и сумма. Но если доход поступил в виде имущества: компьютера, например?

Как учесть натуральный доход в КУДиР

Натуральный доход в виде имущества, материалов и прочего учитывается по рыночной стоимости. Как ее определять, можно посмотреть в статье 40 НК РФ. Отражать поступление нужно в деньгах на дату передачи имущества. Подтверждающим документом станет накладная или акт на передачу.

Пример отражения натурального дохода в КУДиР:

Доходы и расходы

Сумма

Дата и номер первичного документа

Доходы, учитываемые при исчислении налоговой базы

Расходы, учитываемые при исчислении налоговой базы

- Общие правила заполнения Приходного ордера

- Пошаговая инструкция по заполнению Приходного ордера

- Пример заполнения Приходного ордера

- Ответы на распространенные вопросы

Типовая межотраслевая Форма М-4 – Приходный ордер и Указания по ее применению и заполнению утверждены Постановление Госкомстата РФ от 30.10.1997 N 71а “Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве”. В статье расскажем про приходный ордер (форма М-4), рассмотрим порядок заполнения.

Применяется для учета материалов. Это могут быть и материалы, принятые от поставщиков, и материалы, поступившие из переработки. Также приходным ордером можно оформить материалы, принятые на ответственное хранение. Применяется всеми организациями, независимо от их сферы деятельности.

Допускается приходный ордер не оформлять, а проставить на товарной накладной поставщика штамп «Оприходовано» с реквизитами приходного ордера.

Общие правила заполнения Приходного ордера

При заполнении Приходного ордера необходимо учесть следующее.

- В документе должны быть заполнены все графы.

- При отсутствии данных в графе ставится прочерк

- Код единицы измерения заполняется в соответствии с Общероссийским классификатором единиц измерения.

- Если в организации данные вид МПЗ учитывает в единицах измерения, отличных от указанных в документах поставщика, количество указывается в двух единицах измерения. Сначала – в тех единицах, что указал поставщик, затем в тех, что установлены в организации. Если в организации разработана и утверждена система перевода из одних единиц в другие, то может быть указано количество в единицах измерения, принятых в организации и дана ссылка на соответствующий локальный нормативный акт.

- При указании в документах поставщика более мелкой/крупной единицы измерения, материалы принимаются в единицы измерения, принятой в организации.

- При приеме МПЗ, содержащих драгоценные металлы, заполняется графа «Номер паспорта”, в остальных случаях в данной графе ставится прочерк.

Пошаговая инструкция по заполнению Приходного ордера

Пример заполнения Приходного ордера

Типовая межотраслевая форма № М-4

Утверждена Постановлением Госкомстата России

| ПРИХОДНЫЙ ОРДЕР № | 112 | |||||

| Коды | ||||||

| Форма по ОКУД | 0315003 | |||||

| Организация | ООО “Пример“ | по ОКПО | 12345678 | |||

Структурное подразделение Основной склад

| Материальные ценности | Единица измерения | Количество | Цена, руб. коп. | Сумма без учета НДС, руб. коп. | Сумма НДС, руб. коп. | Всего с учетом НДС, руб. коп. | Номер паспор- та | Порядковый номер по складской картотеке | |||

| наименование, сорт, размер, марка | номенк- латурный номер | код | наименование | по документу | принято | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| Бумага офисная | 111 | 778 | Упаковка | 20 | 20 | 160,00 | 3200,00 | 576,00 | 3776,00 | – | 1111 |

| – | – | – | – | – | – | – | – | – | – | – | – |

| Материальные ценности | Единица измерения | Количество | Цена, руб.коп. | Сумма без учета НДС, руб.коп. | Сумма НДС, руб.коп. | Всего с учетом НДС, руб.коп. | Номер паспор- та | Порядковый номер по складской картотеке | |||

| наименование, сорт, размер, марка | номенк- латурный номер | код | наименование | по документу | принято | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| – | – | – | – | – | – | – | – | – | – | – | – |

| – | – | – | – | – | – | – | – | – | – | – | – |

| Итого | 20 | Х | 3 200,00 | 576,00 | 3 776,00 | ||||||

| Принял | Кладовщик | Веселый | Веселый Н.А. | Сдал | Менеджер | Смелый | Смелый Н.Ш. |

| (должность) | (подпись) | (расшифровка подписи) | (должность) | (подпись) | (расшифровка подписи) |

Ответы на распространенные вопросы

Вопрос №1. Нужно ли на Приходном ордере ставить печать/штамп?

Вопрос №2. Где должен храниться приходный ордер?

Места и сроки хранения определяются в соответствии с правилами, установленными документооборота, установленными в организации.

Приходные ордера по форме М-4 должны в установленные организацией сроки сдаваться в бухгалтерию организации для проверки и хранения.

Вопрос №3. Любой сотрудник может расписаться за получение материалов в Приходном ордере по форме М-4?

Приходный ордер подписывает только материально ответственное лицо, т.е. лицо, с которым заключен договор о материальной ответственности.

Читайте также: