Нулевая декларация по усн за 2015

Опубликовано: 30.04.2024

Все, кто применяет УСН, обязаны раз в год сдавать декларацию. Иногда в ней нечего указывать, потому что не было ни доходов, ни расходов. В таких случаях декларацию сдать всё равно нужно, просто она будет нулевая. Расскажем, как это сделать и приведём пример заполнения нулевой декларации по УСН.

В каких случаях сдают нулевой отчет по УСН

Есть две ситуации, когда нужно это сделать:

- Предприниматель или организация не вели деятельность и не получали доходов. Такое бывает, например, когда регистрируются в конце года, а доходно-расходные операции начинаются только в следующем году. Если хотя бы один день в году ООО или ИП находились на УСН, по итогам этого года нужно сдать декларацию.

- Индивидуальный предприниматель совмещает упрощённую и патентную систему налогообложения, но доходы получает только от патентной деятельности.

Если в любой из этих ситуаций по итогам года не сдать нулевую декларацию, предпринимателя оштрафуют на 1 000 рублей и могут заблокировать счёт в банке.

Не каждая декларация с нулевым налогом будет считаться нулевой. Нельзя сдавать нулевую декларацию, если:

- ИП ведёт деятельность, получает доходы и имеет право на налоговые каникулы. Тогда в декларации он должен указать реальные доходы и расходы, но ставка налога и сумма к уплате будут равны нулю.

- У ИП или ООО на УСН «Доходы минус расходы» были расходы, но не было доходов. В этой ситуации в декларации тоже нужно отразить реальные расходы и полученный убыток. В будущем на сумму убытка можно будет уменьшить расходы.

Срок сдачи декларации для ИП — 30 апреля, для ООО — 31 марта.

Заполнение нулевой декларации по УСН

Декларацию за 2020 год нужно сдавать по форме, утверждённой приказом ФНС № ММВ-7−3/99@.

С отчётности за 2021 год будет действовать новая форма, которую налоговая утвердила приказом № ЕД-7−3/958.

Вот несколько важных правил для заполнения декларации:

- Если вы переходили на УСН «Доходы», нужно заполнить разделы 1.1 и 2.1.1, если на УСН «Доходы минус расходы» — разделы 1.2 и 2.2.

- Если заполняете отчёт от руки или распечатываете на принтере, используйте чернила строго чёрного, синего или фиолетового цвета.

- При заполнении от руки во всех пустующих полях ставьте прочерки «-».

- При заполнении на компьютере прочерки в пустующих полях ставить не нужно. Применяйте только шрифт Courier New высотой 16−18 пунктов.

- В верхней части каждого листа декларации указывайте ИНН и КПП организации. У ИП КПП нет, поэтому они заполняют только ИНН.

Узнать ИНН и КПП можно с помощью сервиса на сайте ФНС. Для этого введите ФИО предпринимателя или название организации, и регион.

Дальше мы подробно расскажем о том, как заполнять каждый раздел.

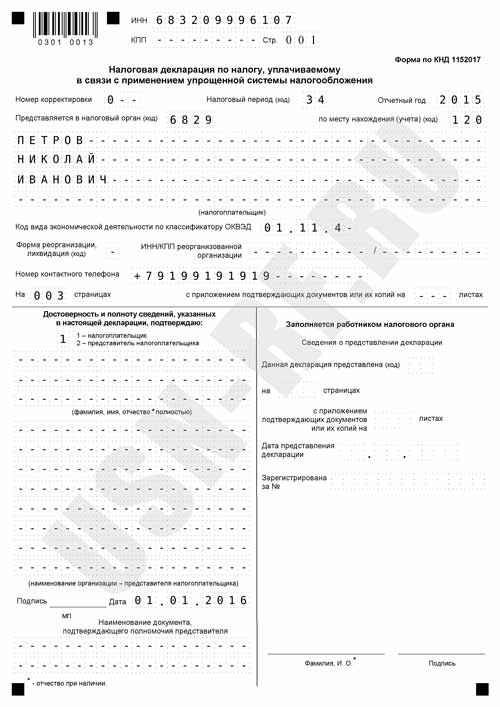

Титульный лист

Титульный лист при любом объекте УСН заполняют одинаково. Что указывать в полях титульного листа, смотрите в таблице.

В левом нижнем блоке титульного листа проставьте код «1», если сдаёте декларацию сами, и «2», если через представителя. Во втором случае дополнительно укажите ФИО представителя и реквизиты доверенности.

Подпишите титульный лист и проставьте дату.

Образец заполнения титульного листа

Разделы 1.1 и 2.1.1 для УСН «Доходы»

В разделе 1.1 заполните только строку 010 «Код по ОКТМО» — его можно узнать в сервисе ФНС. Если в течение года состояли на учёте в одном и том же муниципальном образовании, поле с кодом в этом разделе нужно заполнить только один раз, коды в строках 030, 060 и 090 не заполняют. Внизу листа поставьте подпись и дату.

Образец заполнения раздела 1.1

В разделе 2.1.1 заполните:

- Строку 102 — ИП без работников ставят в ней «2», ИП с работниками и ООО ставят «1».

- Строки 120−123 — ставка налога, стандартно это 6%, если в регионе не действует другая.

Даже если платили страховые взносы за себя в отчётном году, в нулевой декларации их не указывайте. В декларации пишут взносы, которые уменьшают налог, а если не было предпринимательской деятельности и доходов, то нет и налога.

Образец заполнения раздела 1.1.2

Разделы 1.2 и 2.2 для УСН «Доходы минус расходы»

В разделе 1.2 заполните только ОКТМО в строке 010. Внизу листа поставьте подпись и дату.

Образец заполнения раздела 2.1

В строках 260−263 раздела 2.2 проставьте налоговую ставку. Стандартно это 15%, если в регионе не действует другая ставка.

Образец заполнения раздела 2.2

Если живете по месту прописки и ещё не оформляли электронную подпись, быстрее и дешевле сходить в ИФНС лично.

Коротко

- Даже если ИП или ООО не получали доходов, он должен сдать нулевую декларацию по УСН до 30 апреля.

- Нулевую декларацию сдают в двух случаях: не было деятельности и при совмещении УСН и ПСН, когда доходы были только от деятельности на патенте.

- На УСН «Доходы» в нулевой декларации заполняют титульный лист, разделы 1.1 На УСН «Доходы минус расходы» заполняют титульный лист, разделы 1.2. и 2.2.

- За несдачу нулевой декларации ИП и ООО оштрафуют на 1 000 рублей и заблокируют расчётный счёт.

Полезная рассылка для бизнеса

Рассказываем про налоги, законы, чужой опыт и полезные инструменты для бизнеса. Оставьте свою почту и получите в подарок книгу «Сила эмоционального интеллекта».

Если вы работаете на упрощенной системе налогообложения, то должны сдавать отчетность, даже не имея сотрудников и оборотов по счетам. Почти весь стандартный набор отчетов и деклараций будут ждать налоговая, фонды и Росстат. Отличие лишь в том, что многие документы можно подать в виде нулевки. Расскажем, что включает нулевая отчетность ООО на УСН и как ее подготовить.

В каких случаях нужно сдавать нулевую отчетность

Нулевая отчетность — это перечень обязательных для сдачи бухгалтерских и налоговых отчетов, которые организации и предприниматели заполняют нулями и прочерками из-за отсутствия показателей.

ООО сдают нулевки, если не ведут деятельность: не покупают и не продают товары, работы и услуги, не имеют движений по расчетным счетам и кассе, а также не платят сотрудникам или вовсе их не имеют.

Если в течение отчетного периода организация закупила материалы для производства или один раз получила вознаграждение за консультационные услуги, ее отчетность уже не может быть нулевой. Так как появляется доход или расход, который должен быть отражен в отчетах и учтен при расчете налогов. ИФНС отслеживает движения по счетам «нулевых» компаний. Если инспекторы найдут денежные поступления, придется объяснять, по каким причинам они не отражены в отчетах.

От отчетности по сотрудникам полностью освободиться вовсе не получится, так как, по мнению контролирующих органов, в ООО должен быть хотя бы генеральный директор. Даже если должность директора занимает единственный учредитель, отчеты надо сдавать.

Из чего состоит нулевая отчетность ООО на УСН

Организации на упрощенной системе налогообложения от сдачи нулевой отчетности тоже не освобождены. Все упрощенцы могут не сдавать декларации по НДС и прибыли. Вместо этого они подают в налоговую декларацию по УСН, в которой сообщают о своих доходах и расходах.

Но декларация — не единственный отчет упрощенцев. Еще они должны сдавать бухгалтерскую и статистическую отчетность, а также отчеты по сотрудникам (даже отсутствующим). Вот минимальный перечень отчетов для неработающих упрощенцев:

- Декларация по УСН.

- Книга учета доходов и расходов (КУДиР) — по запросу налоговой.

- Бухгалтерский баланс и отчет о финансовых результатах по упрощенной форме.

- Расчет по страховым взносам.

- Форма 4-ФСС.

- СЗВ-М и СЗВ-стаж.

Статистическая отчетность, отмеченная для сдачи в сервисе Росстата.

Как заполнить нулевую отчетность ООО на УСН

ООО на упрощенной системе должны сдавать нулевую отчетность по налогам и сотрудникам, а также бухгалтерские и статистические отчеты. Нулевки не отличаются от стандартных форм, но в них можно пропускать отдельные разделы, вместо показателей писать нули и прочерки. В каких-то случаях нулевые формы допускается заменять информационными письмами.

Налоговая отчетность

В эту группу попадает декларация по УСН и КУДиР. Но если декларацию надо сдавать обязательно, то КУДиР организации представляют только по запросу налоговой.

Декларация по УСН

Состав нулевой декларации зависит от объекта налогообложения — «доходы» или «доходы — расходы». В обоих случаях заполняйте титульный лист. В декларации по УСН «доходы» оформите разделы 1.1 и 2.1.1, по УСН «доходы — расходы» — разделы 1.2 и 2.2.

В разделах достаточно указать ИНН и КПП организации и пронумеровать страницы. Все остальные строки оставьте пустыми. Если заполняете декларацию на бумаге, проставьте в пустых ячейках прочерки. Готовую нулевку нужно подписать и указать дату ее заполнения.

Если в течение года у вас не было движений по счетам и кассе, вместо декларации по УСН можно подать единую упрощенную декларацию — это право, а не обязанность.

КУДиР

КУДиР обязаны вести все упрощенцы. Если вы не работали и не совершали никаких финансовых операций в течение года, заполнять Книгу все равно нужно — внесите данные на титульный лист, а по разделам проставьте нули.

Нулевую КУДиР нужно распечатывать, нумеровать, прошивать и заверять в установленном порядке. Если налоговая запросит ее в рамках проверки, вы будете готовы предоставить отчет.

Бухгалтерская отчетность

Организации на УСН, тем более не осуществляющие деятельность в течение года, относятся к малому бизнесу и могут сдавать упрощенную бухгалтерскую отчетность. Она включает в себя только бухбаланс и отчет о финансовых результатах.

Бухгалтерская отчетность компании называется нулевой, но заполнить ее все-таки придется. И в балансе, и в отчете о финансовых результатах предусмотрена шапка с данными об организации и специальные строки для подписи.

Бухгалтерский баланс не может быть нулевым в принципе, так как в течение 4-х месяцев после регистрации ООО учредители должны внести уставный капитал. В пассиве баланса в разделе «Капитал и резервы» будет отражен уставный капитал, а в активе — внесенные учредителем деньги, основные средства, материалы и пр. Если же компания только зарегистрирована и капитал пока не внесен, в активе будет отражена дебиторская задолженность.

Отчетность по сотрудникам

Отсутствие деятельности не освобождает ООО от сдачи отчетов по сотрудникам. Даже если работников нет или они не получают зарплату, отчитаться нужно.

Расчет по страховым взносам

При отсутствии сотрудников или выплат за последние три месяца заполните нулевой РСВ. Он включает титульный лист, раздел 1 (без приложений), подраздел 3.1 и подраздел 3.2.

В разделе 1 укажите по строке 001 код «2» и заполните строки «в том числе за последние три месяца» нулями. В подразделе 3.1 укажите данные о гендиректоре организации и каждом физлице, которое не получало начислений, в поле 010 проставьте прочерк. Подраздел 3.2 полностью заполните прочерками.

Если заполняете РСВ на компьютере, прочерки ставить не нужно, просто оставьте поля пустыми.

С отчета за 2020 год сведения о среднесписочной численности тоже будут подаваться в составе расчета по страховым взносам.

Расчет 4-ФСС

По взносам на травматизм нужно ежеквартально отчитываться в ФСС. ООО без сотрудников подают нулевую форму, в которой заполняют только титульный лист и таблицы 1, 2 и 5. При отсутствии показателей достаточно проставить прочерки или оставить поля пустыми.

Директора-учредителя указывают в среднесписочной численности сотрудников, даже если не начисляли ему зарплату и не заключали трудовой договор.

Сведения о застрахованных лицах

Формы СЗВ-М и СЗВ-стаж нужно подавать в ПФР регулярно. Нулевых форм СЗВ не бывает, их надо сдавать хотя бы на гендиректора-учредителя, даже если с ним не заключен трудовой договор и он не получает зарплату. Директор все равно будет считаться застрахованным лицом по ОПС.

В СЗВ-М внесите сведения о директоре-учредителе. В СЗВ-стаж при отсутствии у директора зарплаты проставьте код «НЕОПЛ» и на забудьте подать дополнительно опись ОДВ-1.

Статистическая отчетность

Проверьте сервис Росстата, чтобы узнать, какие отчеты от вас ждет служба статистики. Если вам нечем заполнять статформу, изучите указания по ее заполнению — обычно там написано, что делать при отсутствии наблюдаемого события или показателя. Указания утверждают тем же приказом, что и сам бланк формы.

Раньше каждую статформу можно было либо сдать в «пустом» формате, либо заменить официальным информационным письмом. В 2020 году порядок заполнения многих форм пересмотрели, теперь заменить отчет письмом можно не всегда. Например, так поступили с формой № П-2.

Если в указаниях говорится, что форму надо сдавать только при наступлении определенного события, которого у вас не было, отчет можно не сдавать. Например, для формы № 3-Ф наблюдаемое событие — задержка зарплаты. Те, кто платил сотрудникам вовремя или не платил совсем, могут ее не подавать.

Сроки и способы сдачи нулевой отчетности

Нулевки подавайте в те же сроки и теми же способами, что предусмотрены для стандартных отчетов. Так как численность сотрудников упрощенцев, как правило, не превышает 100 человек, они могут сдавать некоторые отчеты как в электронном, так и в бумажном виде. Все правила мы собрали в таблице:

| Отчет | Куда сдавать | Срок сдачи | Форма сдачи |

|---|---|---|---|

| Декларация по УСН | В ИФНС по месту нахождения | Не позднее 31 марта следующего года | Бумажная или электронная — до 100 человек включительно |

Ответственность за непредставление

Сдавать нулевую отчетность обычно так же обязательно, как и обычную с показателями. Если не сдать отчет вовремя, налоговая имеет право приостановить все операции по вашим расчетным счетам.

Кроме того, за опоздание со сдачей или несдачу отчета ст. 119 НК РФ предусматривает штраф 1 000 рублей для ООО. Директора, главбуха и иное должностное лицо могут оштрафовать еще на 300-500 рублей или просто выписать предупреждение. Аналогичные штрафы за несдачу РСВ и 4-ФСС.

За несдачу СЗВ-М или СЗВ-СТАЖ — штраф 500 рублей за каждое лицо, которое должно быть указано в отчете.

Увидев нулевые показатели, проверяющие иногда запрашивают пояснения у организации. Достаточно ответить, что деятельность в отчетном периоде не велась, оборотов по счетам и кассе не было. Дополнительно можно указать причины.

Как сдать нулевую отчетность ООО на УСН в Экстерне

Экстерн — система электронной сдачи отчетности. Она помогает подавать документы в ФНС, ПФР, ФСС, Росстат, ФСРАР и РПН.

Экстерн позволяет сэкономить время на поиске актуальных бланков, заполнении отчетов в ручном режиме, поездках в органы и очередях. Все формы обновляются автоматически, а отчеты отправляются прямо из системы после подписания электронной подписью.

В личном кабинете есть персональный налоговый календарь со всеми сроками сдачи отчетов и уплаты налогов. Не пропускайте важные даты и подключите уведомления.

Кроме сдачи отчетов, в Экстерне доступны и другие функции:

- сверка расчетов с контрагентами;

- проверка контрагентов;

- неограниченное количество выписок из ЕГРЮЛ/ЕГРИП;

- справочно-правовая система;

- обучающие вебинары.

Зарегистрируйтесь в системе, чтобы бесплатно пользоваться сервисом в течение трех месяцев.

Если организация или предприниматель в отчетном периоде не вели деятельность и не получали дохода, либо совмещая деятельность УСН с другой системой налогообложения «упрощенку» не применяли (не было ни одной операции), то необходимо заполнить и предоставить в налоговую инспекцию «нулевую» налоговую декларацию.

Заполнение «нулевой» отчетности на конкретном примере

ИП или ЮЛ на УСН должны заполнить три листа документа:

при объекте налогообложения «доходы» — титульный лист, раздел 1.1 и 2.1.1;

при объекте налогообложения «доходы минус расходы» — титульный лист, раздел 1.2 и 2.2.

Заполним «нулевую» отчетность на примере ИП на УСН с объектом налогообложения «доходы». Для формирования документа будем использовать онлайн инструмент в левой колонке сайта.

В блоке «Сведения о налогоплательщике» указываем объект налогообложение (в нашем случае «доходы»), затем ставку налогов по кварталу. Чаще всего она составляет 6%, но зависит от регионального законодательства и может быть меньше.

Так, как за отчетный период не было не одной операции, в блоке «Доходы» оставляем нули.

В блоке «Уплачено взносов в ПФР и ФФОМС» ставим галочку «ИП не производит выплаты физ.лицам». Это значит, что за отчетный налоговый период у предпринимателя не было наемных сотрудников. В полях кварталов оставляем нули, даже если взносы платились. Впрочем, можно даже эти взносы вписать, но они, при формировании «нулевой» декларации, учтены не будут, так как эти поля нужны для уменьшения начисленного налога, а, в нашем случае, он равен нулю.

Далее ставим галочку «Сформировать документ для печати» и в появившемся блоке «Данные для титульного листа» заполняем обязательные поля отмеченные оранжевой звездочкой.

Поле ФИО: указываем фамилию, имя отчество индивидуального предпринимателя. Никакие обозначения добавлять не нужно (например ИП).

Поле ИНН: вносим ИНН налогоплательщика.

Далее идет поле КПП, но его предпринимателю заполнять не нужно. В дальнейшем необязательные поля не будут упоминаться.

Поле Номер корректировки : оставляем ноль.

Поле Налоговый период (код) : оставляем 34, если сдаем отчетность за год, или ставим 50 в случае закрытия ИП.

Поле Отчетный год : оставляем 2020.

Поле Налоговый орган (код) : указываем номер налоговой инспекции. Если он неизвестен, в подсказке рядом с полем есть ссылка для выяснения этого номера.

Поле По месту нахождения (код) : оставляем число 120.

Поле ОКВЭД : вносим основной код экономической деятельности (можно посмотреть в выписке из ЕГРИП).

Поле Контактный телефон : хоть это поле и не является обязательным, но заполнить его желательно. Вдруг сотрудникам ИФНС потребуются дополнительные пояснения по отчетности.

Поле Код по ОКТМО : если вы заполнить данное поле затрудняетесь, воспользуйтесь подсказкой.

Поле Дата документа : ставите не дату заполнения документа, а дату его подачи. Это поле можно очистить, а впоследствии вписать дату от руки (она указывается на двух страницах документа).

Образец заполненной нулевой декларации ИП на УСН вы можете скачать в формате PDF. Данный документ сформирован с помощью онлайн-сервиса, представленного в левой колонке сайта.

У предпринимателя или фирмы возможен период, когда регистрация в налоговой уже окончена, но деятельность еще не началась или по каким-либо причинам деятельность не ведется. В этом случае бухгалтер должен заполнить и сдать в налоговую, так называемую, «нулевую» отчетность. Прочитав эту статью, вы узнаете, что это за отчетность и как ее составить.

Нулевой считается та отчетность, где показатели деятельности отсутствуют и поэтому отражены нулями во всех строчках.

Такую отчетность составляют фирмы и предприниматели, у которых деятельность еще не успела начаться (недавно зарегистрированные) или те, чья деятельность давно не ведется (нет основных средств, финансирования, договорных отношений, контрактов и пр.).

Рассмотрим, как составить «нулевую» отчетность по налогам и страховым взносам.

Важно для любой «нулевой» декларации

«Нулевая» декларация подразумевает, что в налоговом периоде отсутствовала деятельность, а значит, налог к оплате будет равен нулю. В этом случае от имени фирмы или предпринимателя в налоговую нужно представить письменное разъяснение, о том, что деятельность не велась и зарплата не начислялась. Форма письма свободная.

Составить письмо нужно в двух экземплярах. Один экземпляр с печатью налоговой службы остается у налогоплательщика и подшивается к отчетности.

Рассмотрим, как составить «нулевую» отчетность по налогам и страховым взносам.

«Нулевая» декларация по налогу на имущество

Если фирма не имеет собственных основных средств (а значит и не является плательщиком налога на имущество, согласно п. 1 ст. 373 НК РФ), то сдавать ей нулевую отчетность по налогу на имущество не нужно.

«Нулевая» декларация по НДС

Эту декларацию сдают предприниматели и фирмы находящиеся на общей системе налогообложения. Бумажная форма декларации утверждена приказом Минфина РФ от 15.10.2009 г. № 104н (в ред. от 21.04.2010 г.)

В декларации нужно заполнить только Титульный лист и Раздел 1.

С 1 января 2014 года декларацию по НДС налогоплательщики (в том числе налоговые агенты) обязаны представлять в налоговую инспекцию только в электронной форме по ТКС через оператора электронного документооборота.

Титульный лист в декларации заполняется как обычно, то есть заполняются следующие строки:

- ИНН;

- КПП (проставляется организациями, для ИП ставятся прочерки);

- номер корректировки («0--», «1--» «2--»);

- налоговый период:

«21», если декларация за I квартал;

«22», если декларация за II квартал;

«23», если декларация за III квартал;

«24», если декларация за IV квартал. - отчетный год (указывается год, за налоговый период которого представляется декларация);

- налоговый орган (код налогового органа, в который предоставляется отчетность);

- код по месту учета;

- налогоплательщик (указывается наименование фирмы или Ф.И.О. предпринимателя);

- ОКВЭД (указывается код вида деятельности);

- на скольких страницах (указать 2 страницы);

- указать, кто предоставляет декларацию – налогоплательщик (код «1») или его представитель (код «2» и прописать Ф.И.О. представителя);

- поставить подпись (директора/представителя) и дату подписания декларации.

Теперь переходим к заполнению Раздела 1 «Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета), по данным налогоплательщика». Здесь также указываем:

- ИНН;

- КПП;

- ОКАТО (в этой строке указываем код ОКТМО);

- КБК.

Остальные строки не заполняются.

Сроки сдачи декларации:

- за I квартал – до 20 апреля;

- за II квартал – до 20 июля;

- за III квартал – до 20 октября;

- за IV квартал – до 20 января следующего года.

Если юрлицо не представит «нулевую» декларацию в установленные сроки, то его оштрафуют на 1000 рублей (ст. 119 НК РФ).

«Нулевая» декларация по налогу на прибыль

Эту декларацию предоставляют организации находящиеся на общей системе налогообложения.

Форма декларации утверждена приказом ФНС России от 22.03.2012 г. № ММВ-7-3/174 (в ред. от 14.11.2013 г.). В ней заполняется только Титульный лист, Раздел 1 (1.1, 1.2) и Лист 02.

Налогоплательщики, не исчисляющие ежемесячные авансовые платежи налога на прибыль организаций, Подраздел 1.2 Раздела 1 (стр. 3) не представляют.

Заполняем титульный лист, как описано выше в декларации по НДС. Отличие одно – декларация будет представлена на 4 страницах.

Переходим к Разделу 1 «Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика», Подраздел 1.1 декларации. Здесь также указываем:

- ИНН;

- КПП;

- признак налогоплательщика («1» или «2»);

- ОКТМО (указываем код ОКТМО);

- КБК (указываем коды КБК по строкам 030 и 060).

Аналогичные сведения приводятся в Подразделе 1.2 Раздела 1 декларации. К этим показателям добавляется еще один – код квартала, на который исчисляются ежемесячные платежи.

Лист 02 декларации: заполняются сроки ИНН и КПП, а во всех остальных строках ставим прочерки.

Сроки сдачи декларации:

- за I квартал - до 28 апреля;

- за II квартал - до 28 июля;

- за III квартал - до 28 октября;

- за IV квартал - до 28 марта следующего года.

Если юрлицо не представит «нулевую» декларацию в установленные сроки, то его оштрафуют на 1000 рублей (ст. 119 НК РФ).

Единая (упрощенная) налоговая декларация

Применяется в обязательном порядке для предпринимателей и организаций на общей системе налогообложения. Форма декларации утверждена приказом Минфина РФ от 10.07.2007 г. № 62н.

Предоставление единой декларации заменяет предоставление отчетности по одному или нескольким налогам (до четырех налогов).

Обязательным условием для составления такой декларации является: отсутствие в отчетном периоде операций, в результате которых происходит движение денег, как на банковских счетах, так и непосредственно в кассе, а также отсутствие иных объектов налогообложения (например: земли, станков, автомобилей).

Подробная информация о заполнении единой декларации приведена в статье «Как заполнить и сдать единую (упрощенную) декларацию за I квартал 2012 года».

Так как статья была написана в 2012 году, то учитывайте следующее изменение:

с 2014 года в форме декларации теперь по строке код ОКАТО нужно указывать код ОКТМО. А все остальное остается прежним (то есть таким же, как описано в указанной статье).

В декларации две страницы. Предприниматель или организация заполняют только первую страницу.

В декларацию можно включить все «нулевые» налоги. Они должны располагаться в таком же порядке, как и главы в части второй Налогового кодекса.

Для организаций к Единой (упрощенной) налоговой декларации обязательно сдается бухгалтерская отчетность: баланс и отчет о финансовых результатах.

Как только у юрлица появится движение денежных средств по кассе, расчетному счету или появятся объекты налогообложения (например: земля, автомобиль), оно будет обязано отчитаться по всем налогам по отдельности, заполнив для этого необходимые декларации.

«Нулевой» баланс

Нулевой баланс составляется организациями.

Форма бухгалтерского баланса утверждена приказом Минфина РФ от 02.07.2010 г. № 66н (в ред. от 04.12.2012 г.). Все страницы баланса заполняются.

Назвать баланс «нулевым» можно только условно, ведь организация, как минимум, должна отразить величину внесенного уставного капитала в пассиве и заполнить строки:

- 1310 «Уставный капитал»;

- 1300 «Итого по разделу III»;

- 1700 «Баланс».

И соответственно отразить средства в активе баланса. Строки актива заполняются, в зависимости от того, как формировался уставный капитал. Если внесены материалы/денежные средства, то заполняем строки:

- 1210 «Запасы»/ 1250 «Денежные средства»;

- 1200 «Итого по разделу II»;

- 1600 «Баланс».

На «шапке» баланса нужно указать все необходимые реквизиты:

- за какой период составляется баланс;

- наименование организации;

- вид деятельности по коду ОКПО;

- ИНН организации;

- вид экономической деятельности по коду ОКВЭД;

- организационно-правовая форма/форма собственности по коду ОКОПФ/ОКФС;

- дата заполнения баланса;

- выбранные единицы изменения (для отражения показателей);

- юридический адрес.

Баланс составляется только по итогам года, если иное не предусмотрено законодательством Российской Федерации.

«Нулевой» отчет о финансовых результатах

Отчет составляется организациями. Форма отчета утверждена приказом Минфина России от 02.07.2010 г. № 66н (в ред. от 04.12.2012 г.).

В целом отчет будет полностью нулевым. В «шапке» отчета нужно указать информацию об организации.

«Нулевая» декларация по НДФЛ (форма № 3-НДФЛ)

Сдается индивидуальными предпринимателями, которые применяют общую систему налогообложения.

Фома декларации утверждена приказом ФНС РФ от 10.11.2011 г. № ММВ-7-3/760 (в ред. от 14.11.2013 г.)

В декларации нужно заполнить только страницу 1, 2 и оставить пустыми раздел 1, раздел 6, лист А, лист Б, листы В, Г1, Ж1.

Нулевая декларация 3-НДФЛ сдается один раз в год – не позднее 30 апреля года, следующего за истекшим налоговым периодом (ст. 229 НК РФ).

Для предпринимателей, которые закрываются, нужно предоставить декларацию даже за неполный год.

Штрафы за предоставление нулевой декларации, нулевого отчета по 3-НДФЛ не предусмотрены. За предоставление не в срок - 1000 рублей (ст. 119 НК РФ).

Предприниматели одновременно с декларацией по форме № 3-НДФЛ должен предоставить в налоговую инспекцию декларацию по форме № 4-НДФЛ. Форма этой декларации утверждена приказом ФНС РФ от 27.12.2010 г. № ММВ-7-3/768@ (в ред. от 14.11.2013 г.)

В 4-НДФЛ пишется сумма предполагаемого дохода на год. В случае значительного (более чем на 50%) увеличения или уменьшения доходов в текущем налоговом периоде индивидуальные предприниматели обязаны представить новую декларацию 4-НДФЛ.

Декларация 4-ЕНВД состоит из одного листа и включает следующие основные данные:

- номер корректировки;

- налоговый период (год);

- код налоговой инспекции;

- фамилия, имя, отчество, ИНН, телефон предпринимателя;

- код ОКТМО;

- код категории налогоплательщика (720 для ИП);

- величина предполагаемого дохода в полных рублях, которая определяется ИП самостоятельно, полагаясь на свои знания и опыт.

По желанию предприниматели к форме 4-НДФЛ могут прилагать документы, подтверждающие планируемые доходы.

«Нулевая» декларация по единому налогу при УСН

Нулевая отчетность по единому налогу при УСН может быть обоснована реальным отсутствием доходов и расходов предприятия. Это может быть, например временное отсутствие деятельности. Так как объектом налогообложения по УСН являются доходы или доходы, уменьшенные на величину расходов, то понятно, что в жизни могут сложиться ситуации, когда эти показатели отсутствуют.

Форма декларации утверждена приказом Минфина РФ от 22.06.2009 г. № 58н (в ред. от 20.08.2012 г.).

В декларации нужно указать объект налогообложения (доходы или доходы, уменьшенные на величину расходов), а также ставку налога. Остальные поля оставьте равными нулю.

Если вы применяете объект налогообложения «доходы, уменьшенные на величину расходов», то в декларации вы можете показать расход и перенести его на следующий период.

Фирмы и предприниматели обязаны вести книгу учета доходов и расходов, даже при «нулевом» едином налоге, уплачиваемом при УСН.

- страница 1 декларации – заполняется стандартно (сведения о фирме или предпринимателе);

- страница 2 декларации – ставятся прочерки во всех строках кроме 001, 010 и 020;

- страница 3 декларации – ставятся прочерки во всех строках кроме 201.

Декларация по УСН сдается один раз в год:

- для ИП - не позднее 30 апреля года, следующего за истекшим налоговым периодом (п. 1 ст. 346.23 НК РФ);

- для организаций - не позднее 31 марта года, следующего за истекшим налоговым периодом (п. 1 ст. 346.23 НК РФ).

Те, кто оканчивает свою деятельность (фирмы, ИП), должны предоставить декларацию даже за неполный год.

Авансовые платежи при нулевом доходе не уплачиваются.

Штрафы за предоставление нулевой декларации, нулевого отчета по «упрощенке» не предусмотрены. За предоставление не в срок - 1000 рублей (ст. 119 НК РФ).

«Нулевая» декларация по ЕНВД

Нулевой декларации по ЕНВД не заполняют и не сдают. Дело в том, что если деятельность на ЕНВД не ведется, то предприниматель или фирма должны сняться с учета в налоговой в качестве плательщиков ЕНВД в течение 5 дней с момента прекращения этой деятельности.

В частности глава 26.3 Налогового кодекса не содержит условий о возможности указания налогоплательщиком ЕНВД нулевых показателей по итогам налогового периода в связи с неосуществлением предпринимательской деятельности.

Позиция Минфина России подтверждает изложенное выше (письмо Минфина России от 23.04.2012 г. № 03-11-11/135), а именно: до снятия с учета в качестве налогоплательщика сумма единого налога на вмененный доход исчисляется по соответствующему виду предпринимательской деятельности исходя из имеющихся физических показателей и базовой доходности в месяц. Подобные выводы также содержит письмо Минфина России от 03.07.2012 г. № 03-11-06/3/43.

Кроме того, эту позицию поддерживает суд. Так, Пятый арбитражный апелляционный суд в постановлении от 08.10.2013 г. по делу № А51-17811/2013 указал, что плательщики ЕНВД рассчитывают сумму налога исходя из вмененного, а не фактически полученного дохода.

«Нулевая» отчетность за сотрудников

Нулевую отчетность фирма может сдавать не только когда у нее не ведется деятельность, но когда у нее нет сотрудников. Рассмотрим эти виды отчетности.

Форма № 2-НДФЛ

Если по итогам года у работодателя отсутствовали выплаты физическим лицам, то и отчет по форме № 2-НДФЛ в налоговую инспекцию предоставлять не нужно.

Формы № РСВ-1 и № ФСС-4

Сдача нулевой отчетности в ПФР и ФСС подразумевает, что с начала текущего года выплаты физлицам не производились.

Форма отчета № РСВ-1 утверждена постановлением Правления ПФ РФ от 16.01.2014 г. № 2п.

Форма отчета № ФСС-4 утверждена приказом Минтруда России от 19.03.2013 г. № 107н.

Напомним, что юридическое лицо становится работодателем, как только оно зарегистрировано. А предприниматель станет работодателем, только когда примет первого сотрудника на работу.

Тогда как быть с директором или самим предпринимателем, ведь это и есть первый сотрудник, которого нужно оформить?

Что касается предпринимателей, то они ведут деятельность как физические лица (принимать в штат директора они не обязаны) и должны уплачивать за себя лишь фиксированные взносы в ПФР и ФСС, однако отчетность по этим платежам в фонды они не сдают.

Юридические лица должны принять в штат директора и сдавать за него «нулевую» отчетность в ПФР и ФСС, при условии, что заработная плата ему не начисляется. Однако это возможно, если, например, в организации издан приказ от имени руководителя, который устанавливает, что директор отправлен в отпуск без содержания.

Если такого приказа нет, то зарплата руководителя за месяц должна быть не менее МРОТ. А значит, налоги должны быть отражены и уплачены. «Нулевой» отчетности в таком случае не будет.

Если в налоговом периоде отсутствовали выплаты и иные вознаграждения физлицам, то работодатель должен дать письменное разъяснение об этом в соответствующий внебюджетный фонд. Форма этого письма свободная. В письме нужно указать, что деятельность фирмы не велась и зарплата не начислялась.

Составить письмо нужно в двух экземплярах и один с печатью фонда подшить к отчетности.

Нулевая отчетность по сотрудникам также актуальна и для предпринимателя, если ИП был ранее зарегистрирован как работодатель, но затем уволил всех своих сотрудников, при этом не снялся с учета в ПФР и ФСС.

Коршунова Нина, главный редактор журнала «Практическая бухгалтерия»

Бухгалтерская отчетность от баланса до пояснительной записки

Вся необходимая информация для корректного составления любой формы бухгалтерской отчетности в Бераторе «Бухгалтерская отчетность»: подробный построчный комментарий к каждой форме с примерами заполнения; рекомендации утверждения и представления отчетности в инспекцию. Узнайте больше >>

Если у Вас есть вопрос - задайте его здесь >>

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Приказом ФНС России в середине 2014 года была утверждена новая форма налоговой декларации по УСН (приказ № ММВ-7-3/352). Именно по этой форме нужно отчитаться по итогам 2015 года. Предельный срок сдачи отчетности для организаций, применяющих упрощенку, составляет последний день первого квартала 2016 года, а для ИП – первый рабочий день мая 2016 года, так как 30 апреля попадает на выходной день.

Декларация представляется любым из трех способов, а именно:

- лично;

- почтовой связью;

- сетями телекоммуникаций.

Для некоторых организаций установлена прямая обязанность сдавать налоговую декларацию через интернет, но на упрощенцев такая обязанность не распространяется , так как количество работников в этих компаниях не может превышать 100 человек.

В новой декларации есть специальные разделы, которые нужно заполнять в зависимости от объекта налогообложения. Также есть раздел для организаций, получающих средства в виде целевого финансирования или благотворительных взносов. Сдавать в налоговую инспекцию необходимо только заполненные листы, то есть если какой-то раздел вы не заполняли, то и представлять его инспекторам не нужно. В порядке заполнения, кстати, это четко прописано только для третьего раздела декларации.

ИП, применяющие УСН и получившие от региональной власти поблажку в виде налоговых каникул, часто думают, что раз они не платят налог, то и не должны сдавать отчетность. Это неверно! Отчетность должны сдавать все, а налоговые каникулы вовсе не освобождают от уплаты налога, а всего лишь разрешают применять его со ставкой 0 процентов. Ниже мы приводим инструкцию по заполнению налоговой декларации по «упрощенке», а в конце статье будет ссылка на бланк (форму декларации), а также можно будет скачать бесплатно заполненный образец.

На каждом листе декларации по УСН за 2015 год необходимо указать ИНН налогоплательщика. Юридические лица также должны прописать свой КПП. И то, и другое можно взять из уведомления о постановке налогоплательщика на учет, полученного в налоговой инспекции.

Далее заполняем поля титульного листа:

1. В поле «Номер корректировки» надо указать значение «0—».

2. В поле «Налоговый период» — код налогового периода, за который вы сдаете отчетность. Так, если декларация представляется по итогам года, то значение кода будет «34», если же отчетность вы заполняете при реорганизации предприятия — «50». Точно определить код в той или иной ситуации поможет приказ № ММВ-7-3/352.

3. В поле «Отчетный год» указывается собственно год, за который сдается отчетность.

4. В поле «Налогоплательщик» юридическое лицо должно указать свое полное наименование. Оно должно совпадать с наименованием, указанным в учредительных документах. ИП в этом поле проставляет свои фамилию, имя и отчество. Никаких сокращений быть не должно, сведения должны соответствовать паспортным данным.

5. В поле «Код вида экономической деятельности по классификатору ОКВЭД» нужно вписать соответствующий код. Он прописан в выписке из ЕГРЮЛ (для ИП – из ЕГРИП). Получить выписку можно в своей налоговой инспекции или на сайте налоговой службы. Также узнать код можно собственно из классификатора. Если организация применяет сразу несколько режимов налогообложения, то код нужно указывать только для тех видов деятельности, по которым уплачивается упрощенный налог.

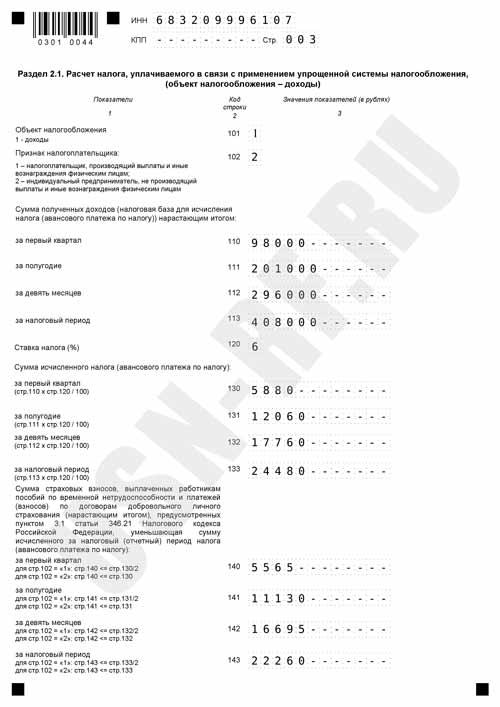

Разделы 2.1 и 2.2 заполняются в зависимости от выбранного объекта налогообложения. Соответственно, их удобнее всего заполнять в первую очередь.

Раздел 2.1

Его заполняют организации и ИП, уплачивающие налог только с доходов. В этом разделе необходимо указать все платежи или доходы, не учитываемые в целях налогообложения. Рассмотрим порядок заполнения отдельных строк раздела:

При наличии в организации или у ИП выплат работникам в этой строке ставится цифра 1, при отсутствии у ИП таких выплат ставится цифра 2.

2. Строки 110-113

Предназначены для указания общей величины доходов за отчетные периоды. Напомним, такими периодами для упрощенцев являются кварталы и год. Суммы рассчитываются нарастающим итогом.

3. Строки 130-133

Здесь также нарастающим итогом нужно указать суммы авансов за каждый отчетный период, а также итоговую сумму налога, исчисленную за год. Страховые взносы при этом учитываться не должны.

4. Строки 104-143

В этих строках указываются суммы взносов на обязательное страхование, а также размеры выплат по листкам временной нетрудоспособности, на которые вы уменьшили налог.

Раздел 2.2

Этот раздел заполняют только те налогоплательщики, которые исчисляют налог с доходов, уменьшенных на расходы.

Рассмотрим порядок заполнения отдельных строк раздела:

1. Строки 210-213

Сюда вписываются суммы доходов за отчетные периоды. Как всегда нарастающим итогом.

2. Строки 220-223

По такому же принципу здесь нужно указать суммы расходов.

Здесь фиксируется величина понесенного убытка (или его части) за предшествующие налоговые периоды.

4. Строки 240-243

Предназначены для внесения налоговой базы за каждый период. Посчитать ее можно, вычислив разницу между доходами и расходами. Не забудьте учесть сумму, указанную в строке 230. Ее вычитают из общей суммы за год.

5. Строки 250-253

Заполняются, если при вычислении разницы между доходами и расходами получилось отрицательное число.

6. Строки 260-263

Здесь прописываются налоговые ставки, применяемые в каждом конкретном периоде. Вообще ставка составляет 115 процентов, но региональными нормативными актами она может снижаться.

7. Строки 270-273

Нужны для отражения авансовых платежей. Они будут равны произведению чисел, указанных в строках 240-243, и ставок, прописанных в строках 260-263.

Здесь должна быть обозначена минимальная сумма налога. Для УСН она рассчитывается умножением полученных доходов на 1 процент. Если по итогам ваших расчетов налог, подлежащий уплате, окажется меньше этой суммы, то вы должны будете уплатить минимальный налог.

Если ваша организация за отчетный период не получала целевое финансирование, то можете смело пропустить этот раздел. Если же вам перечислялись какие-либо целевые средства, то его придется заполнить. Кстати, к такому финансированию не относятся субсидии, предоставляемые автономным учреждениям. Для точного определения видов финансирования можно обратиться к Налоговому кодексу (ст. 251).

В этом разделе необходимо указать суммы субсидий, которые не были использованы в предыдущем году и по которым срок использования еще не закончился.

В разделе 3 соответственно графам также указываются следующие сведения:

1. Код вида перечисленных средств. Определить его можно в соответствии с приложением 5 к порядку заполнения отчетности.

2. Дата получения имущества или средств.

3. Сумму полученных средств, срок использования которых еще не завершился, а также которые не имеют срока использования.

В остальных графах приводятся сведения о суммах, которые были перечислены организации в отчетном году. Так, вторую и пятую графу заполняют те, кто получал финансирование с установленным сроком использования, а в седьмой графе указываются средства, которые были израсходованы не в соответствии с предусмотренными целями. Имущество отражается по рыночной стоимости.

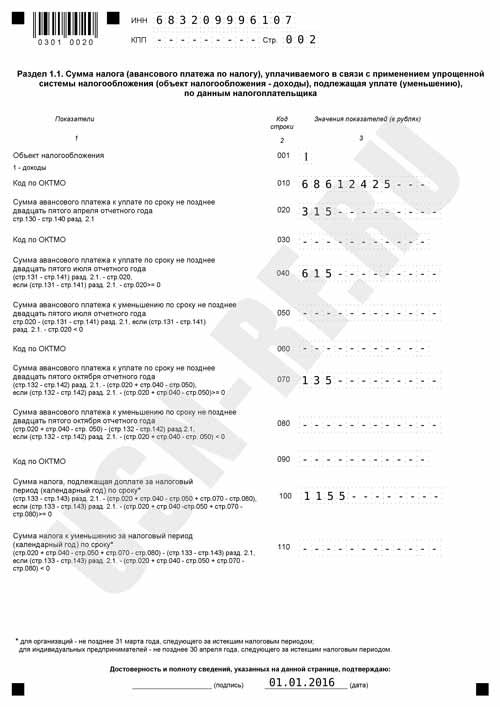

Эти разделы очень просто заполнить по уже указанным в разделе 2.1 или 2.2 показателям. Здесь нужно отразить суммы рассчитанные суммы авансовых платежей и налога. Аналогично разделам 2.1 и 2.2 разделы 1.1 и 1.2 заполняются в зависимости от объекта налогообложения.

Рассмотрим порядок заполнения отдельных строк раздела 1.1:

1. Строки 010, 030, 060, 090

Здесь надо прописать код ОКТМО. Если за весь налоговый период местонахождение организации или место проживания ИП не изменялось, то заполняется только 010.

Сюда вписывается размер авансового платежа за первый квартал.

Указывается размер авансового платежа за полугодие, уменьшенного на число, указанное в строке 020. Если в результате вычитания у вас получилось число со знаком минус, то эту разницу необходимо указать в строке 050.

Здесь аналогично предыдущей ситуации указывается авансовый платеж за 9 месяцев.

Заполняется, если разница будет отрицательной, и авансовый платеж нужно будет уменьшить.

По такому же принципу заполняются и строки 100 и 110.

Раздел 1.2.

Раздел 1.2 заполняется теми организациями и предпринимателями, которые в качестве объекта налогообложения выбрали доходы, уменьшенные на величину расходов.

Правила заполнения раздела 1.2 соответствуют указанным выше правилам для раздела 1.1. Единственным отличием является строка 120, в которой нужно рассчитать минимальную сумму налога за год.

Читайте также: