Бухгалтерский учет в пекарне на усн

Опубликовано: 20.04.2024

- Краткое описание и классификация хлебопекарных предприятий

- Особенности производственного цикла

- Попередельный метод учета затрат

- Норма выхода готовой продукции

- Норма расхода муки

- Учет возвратных отходов

- Итоги

Производство хлеба - бухгалтерский учет в котором имеет некоторые особенности - встречается повсеместно. В этой статье мы собрали наиболее характерные нюансы бухучета в хлебопекарном производстве.

Краткое описание и классификация хлебопекарных предприятий

Производство хлеба представляет собой обрабатывающее производство. Поэтому в общих чертах бухгалтерский учет на нем ведется так же, как и на других производственных предприятиях подобного профиля.

Нюансы, характерные именно для хлебопекарного производства, обусловлены:

- Величиной предприятия. В зависимости от объема выпуска изделий чаще всего применяется подразделение:

- на мелкие предприятия — с выпуском не более 3 тонн продукции в день;

- средние — с выпуском от 3 до 16 тонн продукции в день;

- крупные — с выпуском продукции более 16 тонн в день.

На мелких предприятиях имеется тенденция к некоторому упрощению или исключению отдельных этапов учета (там, где это возможно сделать). Поэтому в рамках данного материала мы рассмотрим учет на крупном предприятии, где обычно представлены все этапы и методики.

- Характером выпускаемой продукции. Например, кроме как выпекать и продавать готовые изделия, пекарня может:

- готовить сырое тесто на продажу;

- готовить полуфабрикаты на продажу;

- осуществлять дальнейшую переработку брака и возвратов черствого хлеба, например выпускать панировочные смеси.

Наличие таких дополнительных продуктов ведет к дополнениям в процессе бухучета, например введению счетов для учета полуфабрикатов, которые идут и в дальнейшее производство, и на продажу.

Выбор порядка ведения бухучета в хлебопечении также во многом определяется особенностями производственного цикла в этой отрасли.

Особенности производственного цикла

Цикл в производстве хлебобулочных изделий характеризуется:

- краткостью (не более нескольких часов);

- повторяемостью (одни и те же производственные мощности загружаются одними и теми же объемами сырья и дают примерно одинаковый выход продукции).

Также на более мелких предприятиях производство обычно дневное, с перерывом на ночь. В то время как на крупных, как правило, процесс производства круглосуточный, с производственными сменами на 1–2 цикла (выпечки партии изделий).

Такие характеристики делают наиболее подходящим для хлебного производства попередельный метод учета затрат.

Попередельный метод учета затрат

Попередельный метод заключается в делении производственного цикла на типовые отрезки — переделы. Затраты при этом учитываются по каждому переделу. Итоговая себестоимость готовой продукции складывается из себестоимостей всех предшествующих выпуску этапов (переделов).

За передел на конкретном производстве может приниматься как один полный цикл, так и типовая часть цикла. Это зависит от того, получается ли на выходе с передела что-то, что может быть одновременно и готовой продукцией, и полуфабрикатом для дальнейшего производства.

Технологически процесс выпечки хлеба делится на 5 этапов:

- Подготовка сырья (просеивание и проветривание муки, добавление улучшителей теста и т.п.).

- Изготовление теста.

- Разделка теста.

- Выпечка.

- Охлаждение готовых изделий и их сортировка (контроль качества).

Предприятие «Хлебокомбинат № 1» выпекает хлеб (цех № 1) и сдобные хлебобулочные изделия (цех № 2). А также продает фасованное сдобное тесто, изготовленное в цехе № 2.

Затраты предприятия калькулируются попередельно с использованием счета 21 «Полуфабрикаты» Плана счетов (утв. приказом Минфина от 31.10.2000 № 94н). По цеху № 1 предприятие считает переделом полный цикл выпечки хлеба, а по цеху № 2 выделяет в переделы фазы полного цикла.

Передел

Фаза производственного цикла

Что включается в себестоимость

Дт

Кт

1

Оприходование полуфабриката собственного производства

Общая величина затрат на производство полуфабриката

2

Разделка теста для выпечки

- Себестоимость (из передела 1) в том объеме, в котором тесто направляется на выпечку

- Стоимость добавок, используемых на этом этапе (специй, изюма, орехов и т.п.)

- Амортизация оборудования (по соответствующей фазе)

- Зарплата (по соответствующей фазе)

Расфасовка теста для продажи

Справочно: оприходовние расфасованного для продажи теста

3

Справочно: оприходование готовых изделий

Себестоимость теста по переделу 2

Расходы, связанные с выпечкой и охлаждением

Обратите внимание! В приведенном примере описан случай, когда результаты предыдущих переделов суммируются с последующими. Вариант, когда по каждому переделу вычисляется свой результат, а суммирование происходит уже в финале всего цикла — тоже возможен.

Больше про попередельный метод узнавайте из статьи «Попередельный метод учета затрат — сущность и особенности».

Норма выхода готовой продукции

Еще одним отличительным признаком в хлебопечении является учет сырья и готовой продукции в натуральном выражении. Дело в том, что в процессе выпечки объем и масса используемой муки (основного сырья) значительно прирастают. Поэтому для правильного определения веса выпущенной продукции (для учета в натуральном выражении) применяется специальная расчетная формула:

ВГП = МГП/МИМ × 100,

ВГП — выход готовой продукции;

МГП — масса готовой продукции;

МИМ — масса использованной муки.

ВАЖНО! ВГП таким образом рассчитывается для заданной (ее еще называют базисной) влажности муки 14,5%. Если влажность исходного сырья другая — расчет нужно соответствующим образом корректировать.

Кстати, именно ВГП специалисты-пекари обычно называют припеком.

И еще одно уточнение: ВГП считается для горячей продукции. Когда хлеб остужают — обязательно происходит некоторая естественная потеря массы. Интервал этой убыли составляет от 2,5 до 2,8% и зависит от времени года. В теплые летние месяцы убыль меньше, а зимой — больше.

Таким образом, для вычисления веса готового хлеба в натуральном выражении (а именно так хлеб обычно отпускается покупателям) бухгалтеру понадобится сделать две поправки от исходного отпуска муки — ВГП и убыль при остывании.

Норма расхода муки

Норма расхода муки нужна для правильного определения необходимых пропорций ингредиентов для выпуска партии хлеба нужного количества (веса). Норма выводится из формулы ВГП (как видим, это взаимосвязанные показатели).

НРМ = МИМ = МГП/ВГП × 100,

НРМ — норма расхода муки на партию заданного веса;

ВГП и НРМ — основные показатели, которые позволяют помимо правильного учета отследить соблюдение технологии изготовления продукции.

Сравнение установленных норм с фактическим расходом муки и выходом хлеба по итогам периода (обычно месяца) позволяет сделать выводы:

- имела ли место экономия или был перерасход основного сырья за период;

- соблюдалась ли технология (выходила ли из производства продукция нужного качества);

- каковы причины отклонений по факту от требуемых нормативов.

Учет возвратных отходов

В хлебном производстве бывает достаточно большое количество отходов, которые могут повторно использоваться в производственном цикле или продаваться на сторону. Например, это:

- брак в готовой продукции (деформированные, пригоревшие изделия);

- возникающие в процессе производства основной продукции отходы (остатки теста с оборудования, остатки муки —смет и выбой);

Для информации: мучной смет — остатки муки, собранные (сметенные) в местах ее хранения и применения; мучной выбой— остатки муки, полученные после вытряхивания (выбивания) тары для хранения.

- возвращенный от покупателей черствый хлеб из недораспроданных партий.

Возвратные отходы оцениваются:

- отходы теста — по плановой себестоимости изготовления;

- остальные отходы, повторно используемые в производстве — по стоимости муки, входящей в них;

- отходы к реализации на сторону — по цене возможной реализации.

Возвратные отходы учитываются:

- на счете 10-6 плана счетов в приведенной выше оценке (Дт 10-6 Кт 20 (21,23)— оприходованы возвратные отходы);

- повторная передача в собственное производство отражается обратной проводкой: Дт 20 (21,23) Кт 10-6;

- выручка от продажи возвратных отходов отражается в составе прочих доходов по счету 91 (п.7, п.10.1 ПБУ 9/99 «Доходы», утв. приказом Минфина от 06.05.1999 № 32н). Проводка по учету выручки от продажи отходов: Дт 62 (76) Кт 91-1;

- себестоимость проданных отходов списывается, соответственно, проводкой Дт 91-2 Кт 10-6.

Важно! В хлебном производстве могут встречаться и безвозвратные отходы. Их необходимо отделять от возвратных, т.к ни оценке ни отдельному учету они не подлежат.

Еще о нюансах учета производственных отходов — смотрите статью «Отражаем в учете возвратные отходы производства (нюансы)».

Итоги

Нюансы бухучета в хлебопекарном производстве обусловлены особенностями производственного цикла, технологического процесса и специфическими изменениями конечного продукта на пути от сырья до готового к продаже изделия.

С 1 января 2021 года перестал действовать ЕНВД. И теперь у многих бизнесов, которые ранее применяли эту систему налогообложения, но перешли на УСН, возникает много вопросов — про доходы и расходы, а также совмещение режимов.

Главное отличие ЕНВД, так же как и патента, от других режимов налогообложения заключается в том, что они рассчитываются и уплачиваются вне зависимости от того, сколько денег вы заработали.

Если вы не работали, но применяли ЕНВД, то все равно должны были уплатить налог ЕНВД. При этом даже имея большую выручку, платить нужно было только фиксированные взносы. Реальные доходы не влияли ни на ЕНВД, ни на патент.

Другая ситуация обстоит с такими режимами, как УСН и ОСНО. Здесь сумма налога целиком и полностью зависит от того, сколько денег вы заработали. Поэтому важно считать доходы и расходы для правильного определения итоговой суммы налога.

Важно помнить, что бухгалтерский учет должны вести все организации вне зависимости от системы налогообложения. Даже если у вас УСН «доходы», вы обязаны вести бухучет, хотя бы и в упрощенной форме. От бухучета освобождены ИП — им остается только учет по УСН.

Что относится к доходам на УСН

К доходам относится любая предоплата или оплата от клиентов за уже отгруженный товар. Поступление денег на расчетный счет или в кассу уже считается доходом.

- Предоплата. Если вам в конце года пришла большая сумма на счет, а услуги еще не оказаны и даже возможен возврат этой суммы, с этих денег вам придется исчислить налог.

- Штрафы, неустойки. Если вдруг по договорам с контрагентами вы получаете какие-либо штрафы, неустойки, например, за просрочку поставки товара, то это тоже будет считаться доходом для цели расчета налога УСН.

- Проценты. То же касается и получения каких-либо процентов по займу, процентов на остаток по счету — они тоже относятся к доходам.

- Излишки. Если, например, по результатам инвентаризации выяснилось, что у вашего магазина есть излишки запасов, то сумму этих товаров нужно будет признать доходом.

- Денежное выражение выгоды. Доходом на УСН признаются не только деньги, поступающие на счет. Это может быть и денежное выражение тех выгод, которые вы получаете. Например, списанная кредиторская задолженность, когда вам прощают деньги, которые вы были должны.

- Взаимозачет. Если вы кому-то оказываете услуги, а взамен получаете товары, то это тоже будет считаться доходом.

Компании, занимающиеся торговлей и переходящие с ЕНВД на УСН, в основном имеют доходы в виде выручки, которая поступает на расчетный счет по эквайрингу или в кассу. Когда вы получаете деньги по эквайрингу, то сумма к вам на счет поступает за минусом банковской комиссии. Важно помнить о том, что доходом в данном случае признается полная сумма, которую заплатил клиент.

Пример

Товар стоит 100 руб. К вам на счет поступает 99 руб. и 50 коп. То есть банк в качестве комиссии взял 50 коп. Ваши доходы составляют не 99 руб. 50 коп., которые вы получили по факту, а 100 руб., из которых 50 коп. — это расходы.

Что не относится к доходам на УСН

Полный список того, что не является для УСН доходами, указан в ст. 251 НК РФ, в том числе:

- имущество, внесенное в уставный капитал;

- поступления по займам;

- поступления по совмещаемой деятельности (ИП может совмещать УСН с патентом). Доходы по другим видам деятельности, не относящиеся к УСН, не считаются доходами для УСН.

Как учитывать доходы на УСН

День получения доходов — это день, когда эти доходы поступили в компанию. Если сегодня деньги поступили в кассу, то сегодняшний день и будет днем получения доходов. То есть учитывается дата получения денег в кассу, на счет, в момент погашения задолженности иным способом. Так работает кассовый метод учета доходов и расходов.

При выявлении излишков по итогам инвентаризации доходы признаются на момент проведения инвентаризации.

Если вы продаете товар через платежных агентов, то тогда доходы признаются не в тот момент, когда они поступают к вам, а на момент, когда их получает агент. Он предоставляет вам отчет о том, что получил эти деньги и перечислил вам. Признавать доходы нужно на дату этого отчета.

Что относится к расходам на УСН

При учете расходов на «упрощенке» приходится учитывать много нюансов. В ст. 346.16 НК РФ зафиксирован ограниченный список расходов, которые компания может принимать для расчета налога по УСН. В их числе:

- арендные платежи (расходы на аренду помещения);

- материальные расходы (например, если для производства закупаются необходимые материалы);

- расходы на оплату труда;

- расходы на страховые взносы;

- расходы на рекламу;

- расходы на программы для ведения бизнеса (это могут быть расходы на бухгалтерский сервис и т.д.).

Расходы учитывает только бизнес, находящийся на режиме УСН «доходы минус расходы», так как в этом случае расходы влияют на налог. Если вы применяете режим УСН «доходы», то расходы не учитываются.

Что нельзя учесть в расходах на УСН

Нельзя учесть в расходах то, что не указано в ст. 346.16 НК РФ. Например, консультационные услуги, когда в акте выполненных работ указываются «информационно-консультационные услуги».

Также нельзя учесть неустойки за нарушение договорных обязательств.

Момент признания расходов

Для разных видов расходов он определяется по-разному.

Материалы признаются в расходах для целей расчета УСН после того, как они получены по накладной и оплачены поставщику.

Услуги признаются в расходах после того, как эти услуги получены по акту и оплачены поставщику.

Момент признания расходов по товарам более сложный. В данном случае мало получить товар от поставщика, надо его еще оплатить и передать покупателю.

Переходный период: какие детали важно учесть

У многих, кто ранее был на ЕНВД и перешел на УСН, сейчас возникают вопросы по переходному периоду: в какой момент и какие расходы и доходы учитывать?

Учет доходов при переходе с ЕНВД на УСН

В большинстве случаев доходы, относящиеся к прошлым периодам, а именно к 2020 году, не нужно учитывать при расчете налога по УСН.

Есть несколько вариантов получения дохода.

Пример 1

Аванс получен в период применения ЕНВД. Услуги оказаны, то есть выдан акт, в период УСН. Значит, в доходах УСН этот аванс учитывать не нужно, потому что деньги поступили в прошлом году.

Пример 2

Товары отгружены либо услуги оказаны в 2020 году, а клиент оплатил их чуть позже. Случилась постоплата, и деньги до вас дошли только в 2021 году в период применения УСН. Значит, эту сумму доходов по УСН учитывать не нужно, поскольку она относится к предыдущему периоду.

Пример 3

Товары проданы и оплата получена в текущем году. В таком случае это будет доходом для целей расчета налога по УСН.

Учет расходов при переходе с ЕНВД на УСН

В связи с массовым переходом с ЕНВД на УСН правительство пошло на уступки бизнесу и внесло изменения в Налоговый кодекс. Теперь себестоимость тех товаров, которые вы приобрели на режиме ЕНВД, но реализовали на режиме УСН, можно учитывать в расходах вместе с расходами на хранение и транспортировку. Раньше это нельзя было делать.

Чтобы доказать, что товары были приобретены на ЕНВД, достаточно сохранить входящие документы, подтверждающие их покупку. Обычно оплата проходит по расчетному счету, а поступление — по накладной.

Если товар получен при ЕНВД, то есть вы получили его по накладной в момент применения ЕНВД, а перевели за него деньги поставщику и реализовали этот товар в новом году, то это тоже можно учесть в расходах по УСН.

Другое дело, если вы получили товар, реализовали его в период ЕНВД, а оплатили лишь в новом году, то учитывать в расходах уже практически нечего. Оплата произведена позже, но в данном случае вы погасили свою задолженность.

В прошлом году п. 2 ст. 4 Федерального закона от 23.11.2020 № 373-ФЗ внес изменения в Налоговый кодекс, благодаря которым на сумму страховых взносов, которые были начислены по итогу декабря, но уплачены в январе 2021 года, можно уменьшить налог на ЕНВД за IV квартал.

Что нужно знать о льготах по патенту

Для тех, кто вел деятельность исключительно на ЕНВД, введен временный патент, который действует в течение трех месяцев — его можно было начать применять с 1 января 2021 года и нельзя применять позднее 31 марта 2021 года.

Временный патент — это вынужденная мера, связанная с массовым переходом плательщиков ЕНВД на патент. Чтобы бизнес смог воспользоваться льготами по патенту и написать заявление на патент по расширенным позициям, региональным властям надо было успеть внести изменения в законы до окончания 2020 года. При этом правительство понимало, что регионы могут не успеть это сделать. Поэтому и было решено ввести временный патент.

Одна из самых важных льгот по патенту — это расширение его действия: теперь им можно воспользоваться, если площадь торгового зала составляет больше 50 кв.м, но ограничена 150 кв. м. О других изменениях по патенту мы подробно писали ранее.

Если раньше требовалось просто оплатить стоимость патента, то с 2021 года разрешено уменьшать патент на сумму страховых взносов за себя и сотрудников. Для этого нужно подать уведомление по форме, утвержденной Письмом ФНС РФ от 26.01.2021 N СД-4-3/785@.

Если вы хотите работать по патенту, то важно уведомить об этом налоговую за 10 рабочих дней до начала его применения (форма № 26.5-1). Патент приобретается в рамках календарного года.

Совмещение УСН с другими режимами

УСН и ОСНО — базовые режимы, поэтому их совмещать нельзя. Вы можете применять либо одно, либо другое.

Совмещение режимов при двух видах деятельности

У многих предпринимателей, занимающихся двумя видами деятельности, возникает вопрос: можно ли в рамках одной компании розничную торговлю ставить на «упрощенку», а оптовую — на ОСНО? Ответ: нельзя.

Однако у ИП есть дополнительная возможность купить патент по одному из видов деятельности и совмещать УСН и патент.

Совмещение разных режимов возможно, если вы ведете разные виды деятельности. Но в таком случае важно вести раздельный учет доходов и расходов отдельно по патенту и УСН. Это полная аналогия тому, как если бы вы совмещали УСН и ЕНВД. Например, учесть себестоимость товара, который вы покупали на патенте, в УСН нельзя, поскольку эти же товары продаются на патенте.

Нельзя все расходы компании учитывать по УСН и при этом вести еще несколько видов деятельности и приобретать патент. Нужно разделять и доходы, и расходы.

Например, вы ИП, владеете магазином цветов и дополнительно проводите курсы флористики. Расходы на аренду помещения для цветов, их доставку и реализацию нельзя будет учесть в расходах по УСН.

Совмещение УСН и патента по одному виду деятельности

Недопустимо совмещение УСН и патента по одному виду деятельности. Допустим, вы владеете двумя торговыми точками, которые размещены по соседству. Вы хотите торговать молоком по УСН, а мясом — на патенте. Так делать нельзя.

С другой стороны, если торговые точки находятся в разных субъектах РФ — например, в Казани и Челябинске, то совместить УСН и патент можно. В разных субъектах вы можете попасть под разные режимы налогообложения (Письмо Минфина РФ От 24.07.2013 № 03-11-12/29381).

При совмещении УСН и патента важно отслеживать число сотрудников. В общем по ИП число сотрудников не должно превышать 100 человек, в том числе по патенту не более 15 (Письмо Минфина РФ от 20.03.2015 № 03-11-11/15437).

Отслеживание доходов при совмещении режимов

При совмещении ОСНО с патентом нужно отслеживать доходы только в рамках патента — 60 млн руб.

Когда вы совмещаете УСН и патент, то ограничение в 60 млн руб. распространяется в целом на весь ИП. В случае превышения патент обнуляется с начала своего действия.

Где вести учет на новом режиме

В связи с изменениями у бизнеса возникает много вопросов: как вести книгу учета доходов и расходов, как считать доходы и расходы и др. Проблема заключается в том, что фиксировать их нужно по факту: если сегодня поступила выручка, значит вы должны отразить ее в книге как доход. Аналогичная ситуация с расходами.

Такой подход в ведении учета подходит микробизнесам. Но если у вас розничная торговая точка со множеством ежедневных операций, то разумнее выбрать программный продукт, который все посчитает за вас.

Онлайн-бухгалтерия для малого бизнеса сама следит за доходами и расходами. Сервис предупреждает о предстоящей отчетности, дает возможность отследить статус подготовленного отчета.

В онлайн-бухгалтерии можно создавать акты выполненных работ, накладные, работать с отчетами в розничных продажах и настроить начисления и удержания у сотрудников.

Татьяна Евдокимова, ведущий эксперт, Контур.Бухгалтерия

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Бухгалтерский учет в общественном питании

Рестораны, кафе и другие предприятия общепита – это не только прибыльный, но и весьма сложный вид бизнеса. Немало трудностей здесь возникает и при ведении бухучета. Рассмотрим, на что нужно обращать внимание бухгалтеру, который работает в этой сфере.

Особенности бухучета в общепите

Почти каждое предприятие общественного питания одновременно задействует три бизнес-процесса.

- Производство — приготовление блюд из приобретенных продуктов и их последующая реализация.

- Торговля – продажа готовых блюд, напитков и сопутствующих товаров, купленных у других организаций.

- Услуги – например, организация банкетов.

Все эти виды деятельности тесно «переплетены», что отражается и на ведении бухучета.

Учет поступления продуктов на склад

При поступлении продуктов на склад необходимо учитывать следующее:

- Один и тот же продукт можно рассматривать и как товар, и как сырье для изготовления блюд.

Например, фрукты можно продавать поштучно или использовать для приготовления салатов. Или минеральную воду можно реализовывать, как товар (в бутылках), либо рассматривать, как компонент для приготовления коктейлей. Поэтому один и тот же продукт может учитываться на счете 10 «Сырье и материалы» или счете 41 «Товары».

Корреспондирующий по кредиту счет зависит от того, как приобретаются продукты (товары). Если их покупают у организации или ИП по безналичному расчету, то используется счет 60 «Расчеты с поставщиками и подрядчиками».

Но иногда нужно срочно купить какой-нибудь компонент для блюда, и нет времени ждать, пока привезут заказ от постоянного поставщика. Тогда нужные продукты может приобрести сотрудник компании, и в учете это отражается на счете 71 «Расчеты с подотчетными лицами».

ДТ 10 – КТ 60 (71) – если продукт будет использован на кухне

ДТ 41 – КТ 60 (71) – если он будет перепродан в неизменном виде

ДТ 19 – КТ 60 – если поставщик и сама компания работают с НДС

Так как фактически продукт один и тот же, то нередко его используют не по тому назначению, по которому это предполагалось изначально.

Например – было много заказов на фруктовые салаты и для их приготовления потратили часть яблок, которые были предназначены для продажи в качестве товара.

Тогда возникает так называемая «пересортица». Это значит, что общее количество ценностей (в примере – яблок) соответствует данным учета, но данные по отдельным счетам расходятся. Такие отклонения выявляются по результатам инвентаризации, после чего нужно внести изменения в учет.

Инвентаризацию в общепите нужно проводить не реже, чем раз в неделю. А многие бизнесмены, работающие в этой сфере, проверяют остатки на складе и в кухне ежедневно.

- Продукты могут поступать в разной упаковке.

Здесь все зависит от того, как учитывается поступивший продукт. Если как товар, то каждый вид расфасовки нужно учесть отдельно, так как это отдельная позиция в прайсе, на которую будет своя наценка.

Если же продукт будет использован для приготовления блюд, то все поступления в разной упаковке нужно «привести к общему знаменателю». В итоге один вид продукта будет учтен, как одна позиция, в удобных для себя единицах измерения: литрах, килограммах и т.п.

Расчет себестоимости блюд

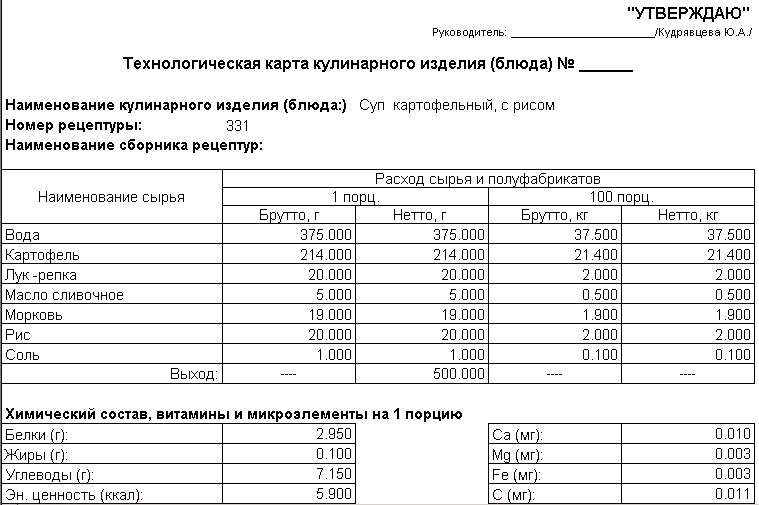

Основные документы, которые используются при расчете себестоимости блюд – технологическая карта и калькуляционная карточка (форма ОП-1).

Технологическая карта – это по сути рецепт приготовления блюда. Она содержит список компонентов в натуральных единицах, приходящихся на одну порцию (или несколько порций). Установленной формы этого документа нет, поэтому каждое предприятие общепита разрабатывает свои бланки.

В калькуляционной карточке производится расчет себестоимости блюда в рублях. Форма ОП-1, наряду с другими документами, применяемыми в бухучете предприятий общепита, утверждена постановлением Госкомстата РФ от 25.12.1998 № 132. Хотя применение этого документа на сегодня не обязательно, но большинство бизнесменов предпочитают не «изобретать велосипед», а использовать проверенные формы.

Производство многих блюд состоит из нескольких этапов. Сначала нужно сделать полуфабрикат, а затем использовать его при производстве конечного продукта.

Например, если по рецепту требуется соус, то сначала нужно составить на него отдельную технологическую карту и рассчитать себестоимость. Затем стоимость готового соуса следует включить в калькуляционную карту «итогового» блюда.

При приготовлении сложных блюд для удобства учета обычно применяют дополнительный счет 21 «Полуфабрикаты собственного производства».

ДТ 10 – КТ 60 (71) – закупка «исходных» продуктов

ДТ 21 – КТ 10 – передача продуктов в переработку

ДТ 20 – КТ 10 (21) – продукты и полуфабрикаты использованы в производстве блюд

ДТ 90.2 – КТ 20 – списана себестоимость реализованных блюд

Учет выручки в общепите

Предприятия общепита могут получать выручку разными способами:

- От продажи за наличный расчет.

- С использованием банковских карт физических лиц.

- С помощью безналичных расчетов, например – при организации корпоративных мероприятий.

Все эти варианты следует отразить в бухучете.

ДТ 50 – КТ 90.1 – наличная выручка

ДТ 57 – КТ 90.1 + ДТ 51 – КТ 57 – получены деньги по карте физического лица с использованием эквайринга. Дополнительная проводка со счетом 57 «Переводы в пути» необходима, потому что банки обычно не сразу зачисляют списанные с карты средства на счет компании.

ДТ 62 — КТ 90.1 + ДТ 51 – КТ 62 – выручка по безналичным расчетам

Учет расходов в общепите

Прямые расходы, то есть себестоимость произведенных блюд или проданных товаров отражаются в учете с помощью стандартной проводки.

ДТ 90.2 — КТ 20 (41)

Все остальные расходы предприятий общепита относятся к косвенным. Это зарплата персонала, аренда, различные «входящие» услуги (например, по музыкальному сопровождению) и т.п.

Учет в общепите сочетает в себе особенности как производства, так и торговли. Поэтому распределение накладных расходов можно проводить в двух вариантах:

- С использованием счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

ДТ 25 (26) – КТ 70 (69,10,02,60…)

ДТ 20 – КТ 25 – списаны общепроизводственные затраты пропорционально выбранной базе (например — выручке или прямым материальным расходам)

ДТ 90.2 – КТ 20 (26)

- С отражением всех накладных расходов на счете 44 «Расходы на продажу».

ДТ 44 – КТ 70 (69,10,02,60…)

Во время работы предприятий общепита нередко возникают «лишние» затраты: порча продуктов, бой посуды и т.п.

Для их учета нужно задействовать счет 94 «Недостачи и потери от порчи ценностей».

ДТ 94 – КТ 10 (41) – выявлен ущерб

ДТ 73 – КТ 94 + ДТ 50 – КТ 73 – расходы отнесены на виновное лицо

ДТ 91 — КТ 94 – расходы списаны, если виновные не установлены

Потери в пределах норм естественной убыли уменьшают налоговую базу. По продуктам указанные нормативы установлены приказом Минпромторга РФ от 01.03.2013 № 252. Для потерь посуды и столового белья до сих пор действует приказ Минторга СССР от 29.12.1982 № 276.

Основа бухучета в общественном питании – расчет себестоимости блюд. Важно правильно учитывать продукты на «входе», списывать их в соответствии с установленными нормами и регулярно контролировать остатки.

Распределение накладных расходов в общепите можно проводить по правилам, установленным как для производства, так и для торговли.

Бухгалтерский учет является необходимой упорядоченной системой сбора, классификации и обобщения различных количественных и стоимостных данных, касающихся хозяйственной деятельности предприятия.

Согласно действующему до 2013 года законодательству, для организаций, применяющих УСН, было предусмотрено облегченное ведение бухучета. Теперь же бухучет при упрощенке не подразумевает подобных льгот – его обязаны вести все предприятия, за исключением ИП.

Основные требования к организации ведения бухгалтерского учета в 2014 году

Сегодня можно выделить следующие моменты ведения бухгалтерии при УСН:

- предприятия имеют право самостоятельно решать, как вести бухгалтерский учет, однако при этом руководствоваться следует требованиями Федерального закона от 6.12.2011 №402-ФЗ;

- предприятие на УСН вправе применять упрощенную форму оформления первичной документации и ведения Книги учета доходов и затрат;

- упрощенцы, согласно ст. 346.24 НК РФ, для определения налоговой базы обязаны вести учет прибыли и затрат в Книге учета доходов и расходов;

- порядок отражения всех произведенных хозяйственных операций в Книге учета доходов и затрат, а также ее форма, устанавливается Минфином Российского государства;

- налогоплательщики, которые применяют УСН, но по отдельным видам деятельности были переведены на ЕНВД, должны вести раздельный учет прибыли и затрат по этим режимам. Если же разделение не возможно, то их следует распределять пропорционально доле доходов в общем объеме выручки (п.8 ст. 346.18 НК РФ);

- действующим для предприятий на упрощенке остается порядок ведения кассовых операций и подачи обязательной отчетности.

За достоверность бухгалтерской отчетности, а также за организацию и ведения учета на предприятии отвечает несет руководитель организации.

Ведение Книги доходов и расходов при УСН

- в 1 разделе отражаются доходы. В случае получения бюджетных средств на создание новых рабочих мест или же развитие бизнеса следует отобразить затраты, что связаны с использованием данных средств;

- в 4 разделе следует указать сумму уплаченных обязательных страховых взносов, а также больничных пособий, что были выданы за счет предприятия. Заметим, что больничные пособия, которые были уплачены за счет Фонда социального страхования, в четвертом разделе не указывают.

При упрощенном режиме «доходы минус расходы» порядок заполнения Книги несколько иной:

- в 1 разделе отражаются влияющие на налоговую базу доходы и расходы;

- второй раздел заполняется при наличии у организации собственных основных средств или нематериальных активов;

- в 3 разделе указываются убытки прошлых лет.

По окончанию года Книгу учета доходов и расходов следует прошить, пронумеровать и поставить печать организации, а также подпись руководителя на последнем листе.

В правилах заполнения данной Книги произошли и некоторые приятные изменения. Например, ее не нужно теперь заверять в налоговой инспекции. Также с 2013 года в Книге не отражаются курсовые разницы, то есть имущество и обязательства, стоимость которых выражается в иностранной валюте, уже не переоцениваются (п.5 ст. 346.17 НК РФ).

Бухучет основных средств и нематериальных активов при УСН

Бухгалтеский учет нематериальных активов и основных средств обязателен для всех ООО, применяющих упрощенный режим.

Расходы на приобретение основных средств учитываются в зависимости от времени их покупки. В момент ввода в эксплуатацию основных средств можно учесть в составе расходов затраты на их приобретение, в случае, если их купили в период применения упрощенки.

Если же приобретение основных средств пришлось на период, когда еще компания не применяла УСН, то затраты на их приобретение списываюся по приведенной ниже схеме:

- основные средства, у которых срок полезного использования до трех лет – на протяжении одного года использования УСН;

- если срок полезного использования от 3 до 15 лет – 50 процентов в течении первого года, 30% — в течении второго и 20% на протяжении третьего;

- если срок полезного использования от пятнадцати лет и более – равными долями на протяжении 10 лет.

При передаче или перепродаже НМА и основных средств до окончания их сроков полезного использования, налогоплательщику нужно сделать перерасчет по налоговой базе за весь период эксплуатации данных объектов с момента приобретения до момента продажи и перечислить в бюджет государства доначисленную сумму налога и пеню.

НДС при упрощенной системе налогообложения. Учет входного НДС

При применении УСН п.2 ст. 346.11 НК РФ предусмотрена замена уплаты НДС уплатой единого налога. Исключением является НДС, что подлежит уплате при ввозе продукции и товаров на таможенную территорию России. Конечно, предприятие, что находится на упрощенном режиме, может выставлять по просьбе клиента счета-фактуры с выделенной в них суммой НДС, правда это создаст существенные проблемы для обоих сторон.

Во-первых, контрагент не сможет заявить вычет по такому документу.

Во-вторых, согласно п.5 ст.173 НК РФ, упрощенец обязан будет уплатить выставленный в счете-фактуре объем налога в бюджет. При этом предъявленный покупателю НДС увеличивает доходы компании, но списать в расходы его нельзя.

В-третьих, упрощенец должен будет подать в контролирующий налоговый орган декларацию по налогу на добавленную стоимость. С 01.01.14 декларация по НДС должна подается только в электронном виде, в соответствии с абз.1 п.5 ст. 174 НК РФ.

[goo_mid]

Организации, что применяют УСН «доходы минус расходы» могут включать в расчет налоговой базы входной НДС по приобретенной продукции, работам и услугам. При этом в налоговой базе НДС отражается в стоимости приобретенных предприятием нематериальных активов и основных средств или же по определенной статье расходов при покупке продукции (работ или услуг), и других материальных ценностей.

Если налог на добавленную стоимость был уплачен по товарам, что предназначены для последующей перепродажи, то списание происходит по мере их реализации.

Объемы входного НДС, что были учтены по отдельной статье расходов, отображаются в затратах в том случае, если налог был полностью оплачен поставщику, а стоимость приобретенных товаров (работ или услуг), к которым относится данная сумма НДС, была списана в затраты.

План счетов при УСН

Для ведения бухгалтерского учета, организация, применяющая упрощенную систему налогообложения, может сократить количество синтетических счетов и использовать:

- для ведения учета МПЗ счет 10 «Материалы»;

- для отображения производственных и коммерческих затрат – счет 20 «Основное производство», а также 44-й счет «Расходы на продажу»;

- для учета готовой продукции (товаров) – счет 41 «Товары»;

- для обобщения информации по дебиторской и кредиторской задолженностей – 76-й счет «Расчеты с разными дебиторами и кредиторами»;

- для того, чтобы вести учет денежных средств на банковских счетах – бухгалтерский счет 51 «Расчетные счета»;

- для отражения капитала – счет 80 «Учетный капитал»;

- для ведения учета финансовых результатов – счет 99 «Прибыли и убытки».

Отчетность для предприятий на УСН в 2014 году

Организации, что применяют упрощенную систему налогообложения, должны представлять следующую отчетность:

- в налоговый орган по месту учета налогоплательщики на УСН обязаны подавать только годовую отчетность. Срок ее представления – не позже трех месяцев после завершения отчетного года. Так до 31 марта подается налоговая декларация (в том числе нулевая), а также сопутствующая ей документация на бумажных или электронных носителях по установленной форме . С первого января 2014 года при заполнении декларации по УСН, согласно письмом ФСН РФ от 17.10.13 № ЕД-4-3/18585, рекомендуется в поле «код ОКАТО» указывать код ОКТМО. Кроме того, предприятие должно до 1 апреля представить отчетность по форме 2-НДФЛ, а до 20 января – данные о среднесписочном количестве сотрудников;

- в Пенсионный фонд сдаются индивидуальные персонифицированные сведения, а также отчет по форме РСВ-1(ежеквартально);

- в Фонд социального страхования – отчетность по форме № 4-ФСС (ежеквартально);

- в органы статистики ежеквартально подается форма №ПМ «Сведения об основных показателях деятельности малого предприятия», а также годовая отчетность, включающая в себя баланс по итогам года, отчет о финансовых результатах и приложения. В случае, когда на предприятии отсутствовала какая-либо деятельность, представляется нулевая отчетность.

На сегодня, в соответствии с НК РФ, индивидуальные предприниматели, применяющие УСН сдают в налоговый орган декларацию только единожды в год, вне зависимости от выбранного ними объекта налогообложения. Если в штате индивидуального предпринимателя числятся наемные сотрудники, то он обязан также представлять форму 2-НДФЛ.

Нулевая отчетность при упрощенном режиме

Если по каким-нибудь причинам на предприятии не велась (или не успела начаться после регистрации) хозяйственная деятельность, в контролирующий орган в обязательном порядке предоставляется нулевая отчетность. Для предприятий на УСН такой отчетностью является нулевая декларация по единому налогу. В ней следует указать объект налогообложения, а также сведения об ООО или ИП.

Данный документ подается один раз в год, согласно утвержденным законодательством срокам. Если предприятие приняло решение об окончании своей деятельности, то нулевая налоговая отчетность предоставляется за неполный год.

Нулевая отчетность подается и тогда, когда в организации отсутствуют сотрудники. В такой ситуации в налоговую инспекцию представляются отчеты с прочерками по форме 2-НДФЛ, а в Пенсионный фонд и соцстрах – по формам РСФ-1 и ФСС-4.

Как расходы ИП, связанные с приобретением услуг по фасовке реализуемого товара, отражаются в его бухгалтерском и налоговом учете, если он применяет УСН с объектом "доходы минус расходы", рассказывают эксперты службы Правового консалтинга ГАРАНТ Павел Ерин и Вячеслав Горностаев.

ИП (УСН с объектом "доходы минус расходы") занимается реализацией продуктов питания оптом, заказывает услуги по фасовке этого товара у другого ИП. Реализация товара идет без фасовки и в фасовке, заказанной у ИП. Как отражать в бухгалтерском и налоговом учете передачу товара на фасовку и расходы на его фасовку?

Налогообложение

Порядок определения и признания расходов, учитываемых в связи с применением упрощенной системы налогообложения (далее - УСН) с объектом налогообложения "доходы, уменьшенные на величину расходов", предусмотрен ст.ст. 346.16 и 346.17 НК РФ.

Расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, учитываются налогоплательщиком, применяющим УСН, по мере реализации указанных товаров. Расходы, непосредственно связанные с реализацией указанных товаров, в том числе расходы по хранению, обслуживанию и транспортировке, учитываются в составе расходов после их фактической оплаты (пп. 2 п. 2 ст. 346.17 НК РФ).

В соответствии с пп. 23 п. 1 ст. 346.16 НК РФ расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, уменьшенные на величину расходов, указанных в пп. 8 того же пункта (на суммы предъявленного организации НДС НДС по оплаченным товарам, работам, услугам), а также расходы, связанные с приобретением и реализацией указанных товаров, в том числе расходы по хранению, обслуживанию и транспортировке товаров.

Глава 26.2 не содержит закрытого перечня расходов, относящихся к расходам, связанным с приобретением и реализацией товаров, упомянутым в пп. 23 п. 1 ст. 346.16 НК РФ. В этом случае, руководствуясь п. 1 ст. 11 НК РФ, отнесение затрат к указанным расходам может быть произведено по правилам, установленным для бухгалтерского учета, т. е. затраты на предпродажную подготовку товаров могут относиться как к затратам, связанным с приобретением товаров, так и к затратам на их реализацию. Следовательно, затраты на фасовку товаров могут быть включены в состав расходов на основании нормы пп. 23 п. 1 ст. 346.16 НК РФ.

Отметим, что аналогичным образом эти затраты следует учитывать в том случае, если они будут квалифицированы как материальные расходы (с учетом имеющегося у налогоплательщика права самостоятельно определять группу, к которой будут отнесены затраты, если они с равными основаниями могут быть отнесены одновременно к нескольким группам расходов) (п. 4 ст. 252, пп. 6 п. 1 ст. 254, пп. 5 п. 1 ст. 346.16 НК РФ, смотрите также письмо Минфина России от 08.09.2011 N 03-11-06/2/124).

Особого порядка признания расходов, связанных с приобретением товаров (за исключением стоимости приобретения самих товаров), гл. 26.2 НК РФ не установлено. В связи с изложенным полагаем, что в рассматриваемой ситуации налогоплательщик вправе учитывать расходы на приобретение работ (услуг) по фасовке товара в отчетном (налоговом) периоде, в котором им произведена оплата этих работ (услуг), независимо от даты реализации самих товаров (абз. 6 пп. 2 п. 2 ст. 346.17 НК РФ).

Соответственно, на эту же дату в состав расходов включается сумма предъявленного организации НДС (пп. 8 п. 1 ст. 346.16, п. 2 ст. 346.17 НК РФ).

Обратите внимание: Минфином России высказывалось мнение, что затраты по доведению товаров до состояния, в котором они пригодны для реализации, не включаются в стоимость приобретенных товаров, поскольку это не предусмотрено гл. 26.2 НК РФ, и в связи с этим они не могут учитываться в составе расходов для целей исчисления единого налога (письма Минфина России от 08.06.2011 N 03-11-06/2/91, от 01.02.2008 N 03-11-04/2/25, от 11.07.2007 N 03-11-05/148).

Данное мнение представляется не бесспорным, поскольку, как мы указали выше, затраты по доведению товаров до состояния, пригодного для реализации, могут быть учтены в составе расходов при применении УСН по иным основаниям, чем сама стоимость реализованных товаров, в частности, на основании пп. 23 п. 1 ст. 346.16 НК РФ как расходы, связанные с приобретением товаров или с их реализацией.

Также имеются разъяснения Минфина России, согласно которым затраты на оплату работ, связанных с предпродажной подготовкой имущества, приобретенного специально для перепродажи, могут быть отнесены к материальным расходам, предусмотренным пп. 6 п. 1 ст. 254 НК РФ, как затраты на оплату работ (услуг) производственного характера, выполненных сторонними организациями (пп. 5 п. 1 ст. 346.16 НК РФ, письмо Минфина России от 24.10.2006 N 03-11-04/2/219).

Порядок заполнения Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (далее - Порядок), утвержден приказом Минфина России от 22.10.2012 N 135н.

Согласно п. 1.1 Порядка налогоплательщики, применяющие УСН, ведут Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (далее - Книга учета), в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период.

В графе 1 Книги учета указывается порядковый номер регистрируемой операции, в графе 2 - дата и номер первичного документа, на основании которого осуществлена регистрируемая операция, в графе 3 - содержание регистрируемой операции. В графе 5 отражаются расходы, указанные в п. 1 ст. 346.16 НК РФ (п.п. 2.1-2.3, 3.5 Порядка).

В рассматриваемом случае хозяйственной операцией, влияющей на исчисление налоговой базы у индивидуального предпринимателя и подлежащей в связи с этим отражению в Книге учета, является оплата работ (услуг) по фасовке товаров. Содержание этой операции отражается в графе 3 Книги учета, сумма расходов, учитываемых при исчислении налоговой базы (цена договора на выполнение работ (оказание услуг) по фасовке товара), - в графе 5 той же Книги. Основанием является соответствующий первичный документ (платежное поручение, квитанция к приходному кассовому ордеру и т. д.), дата и номер которого указываются в графе 2 Книги учета.

Бухгалтерский учет

В соответствии с п. 13 Положения по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01, Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утверждена приказом Минфина РФ от 31.10.2000 N 94н, далее - Инструкция) товары, приобретенные организацией для продажи, оцениваются по стоимости их приобретения. Их оприходование отражается по дебету счета 41 "Товары" в корреспонденции со счетом 60 "Расчеты с поставщиками и подрядчиками" по стоимости приобретения.

Для обобщения информации о расходах, связанных с продажей товаров, Инструкцией предназначен счет 44 "Расходы на продажу". Согласно Инструкции в организациях, осуществляющих торговую деятельность, на этом счете могут быть отражены расходы на перевозку товаров; на оплату труда; на аренду; на содержание зданий, сооружений, помещений и инвентаря; по хранению и подработке товаров; на рекламу; на представительские расходы; другие аналогичные по назначению расходы.

Отметим также, что п. 2.10 Методических рекомендаций по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях торговли и общественного питания (утверждены Роскомторгом и Минфином РФ 20.04.1995 NN 1-550/32-2) плату за услуги сторонних организаций по фасовке и упаковке товаров рекомендовано относить на статью "Расходы на хранение, подработку, подсортировку и упаковку товаров".

В связи с этим полагаем, что расходы на оплату работ (услуг) по фасовке товара могут быть учтены на счете 44 "Расходы на продажу". При этом товара передача подрядчику (исполнителю) может быть отражена на отдельном субсчете к счету 41 "Товары" (например "Товары, переданные на фасовку") на основании первичного учетного документа, отвечающего требованиям ч. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ). Форму такого документа индивидуальный предприниматель утверждает самостоятельно (пп. 4 ч. 1 ст. 2, ч. 4 ст. 9 Закона N 402-ФЗ, информация Минфина РФ от 04.12.2012 N ПЗ-10/2012). На наш взгляд, в качестве образца для составления такого документа может быть использована, например, товарная накладная (форма N ТОРГ-12, утверждена постановлением Госкомстата РФ от 25.12.1998 N 132).

В соответствии с Инструкцией по дебету счета 44 "Расходы на продажу" накапливаются суммы произведенных организацией расходов, связанных с продажей товаров, эти суммы списываются полностью или частично в дебет счета 90 "Продажи". При этом в организациях, осуществляющих торговую деятельность, все расходы, связанные с продажей товаров, кроме расходов на транспортировку, ежемесячно относятся на себестоимость проданных товаров.

В связи с этим в бухгалтерском учете индивидуального предпринимателя могут быть сделаны, в частности, следующие записи:

Дебет 41, субсчет "Товары на складе" Кредит 60

- отражено приобретение товара у поставщика;

Дебет 41, субсчет "Товары, переданные на фасовку" Кредит 41, субсчет "Товары на складе"

- отражена передача товара на фасовку;

Дебет 44 Кредит 60 (76)

- учтены расходы на оплату работ (услуг) по фасовке товара;

Дебет 41, субсчет "Товары на складе" Кредит 41, "Товары, переданные на фасовку"

- расфасованный товар передан подрядчиком (исполнителем);

Дебет 90 Кредит 41

- расходы на фасовку отнесены на себестоимость товара.

Отдельно отметим, что действие Закона N 402-ФЗ распространяется, в том числе, на индивидуальных предпринимателей (пп. 4 п. 1 ст. 2 Закона N 402-ФЗ).

Однако п. 1 ч. 2 ст. 6 Закона N 402-ФЗ установлено, что бухгалтерский учет в соответствии с данным законом могут не вести индивидуальный предприниматель, лицо, занимающееся частной практикой, в случае, если в соответствии с законодательством РФ о налогах и сборах они ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения в порядке, установленном указанным законодательством.

Подпунктом 3 п. 1 ст. 23 НК РФ предусмотрено, что налогоплательщики обязаны вести в установленном порядке учет своих доходов (расходов) и объектов налогообложения, если такая обязанность предусмотрена законодательством о налогах и сборах.

Обязанность по ведению учета доходов и расходов для налогоплательщиков, применяющих УСН, предусмотрена ст. 346.24 НК РФ.

Таким образом, индивидуальные предприниматели, применяющие УСН, вправе не вести бухгалтерский учет, что подтверждают письма Минфина России от 05.09.2012 N 03-11-11/267, от 08.08.2012 N 03-11-11/233, от 26.07.2012 N 03-11-11/221.

С текстами документов, упомянутых в ответе экспертов, можно ознакомиться в справочной правовой системе ГАРАНТ.

Читайте также:

- Импорт при усн доходы минус расходы 2020

- Терминал для ип на усн

- 1с для ип на усн

- Электронная отчетность проводки усн

- Обеспечительный платеж при усн доходы минус расходы