Назначение платежа при уплате минимального налога при усн образец

Опубликовано: 28.04.2024

Образец платежного поручения при УСН — это документ, подтверждающий уплату налога организациями и ИП, применяющими специальный налоговый режим УСН, который предусматривает уплату трех авансовых платежей в течение года и уплату налога по его окончании.

Налогоплательщики с объектом «доходы минус расходы» по окончании года делают расчет минимального налога и сравнивают его с суммой налога в связи с УСН, рассчитанной по ставке, действующей в регионе. Большая из двух полученных сумм уплачивается в бюджет.

Важное изменение: с 2017 года минимальный налог уплачивается не на отдельный КБК, как ранее, а на КБК для УСН «доходы минус расходы».

Если производится оплата УСН за 2019 год, платежное поручение может содержать всего два значения КБК в зависимости от выбранного объекта налогообложения.

Таблица КБК, применяемых налогоплательщиками УСН в 2020 году

Начислять и уплачивать УСН с объектом «доходы минус расходы» и минимальный налог следует по следующим КБК:

- 18210501021011000110 — налог;

- 18210501021012100110 — пени;

- 18210501021012200110 — проценты;

- 18210501021013000110 — штрафы.

Начислять и уплачивать УСН с объектом «доходы» следует по следующим КБК:

- 18210501011011000110 — налог;

- 18210501011012100110 — пени;

- 18210501011012200110 — проценты;

- 18210501011013000110 — штрафы.

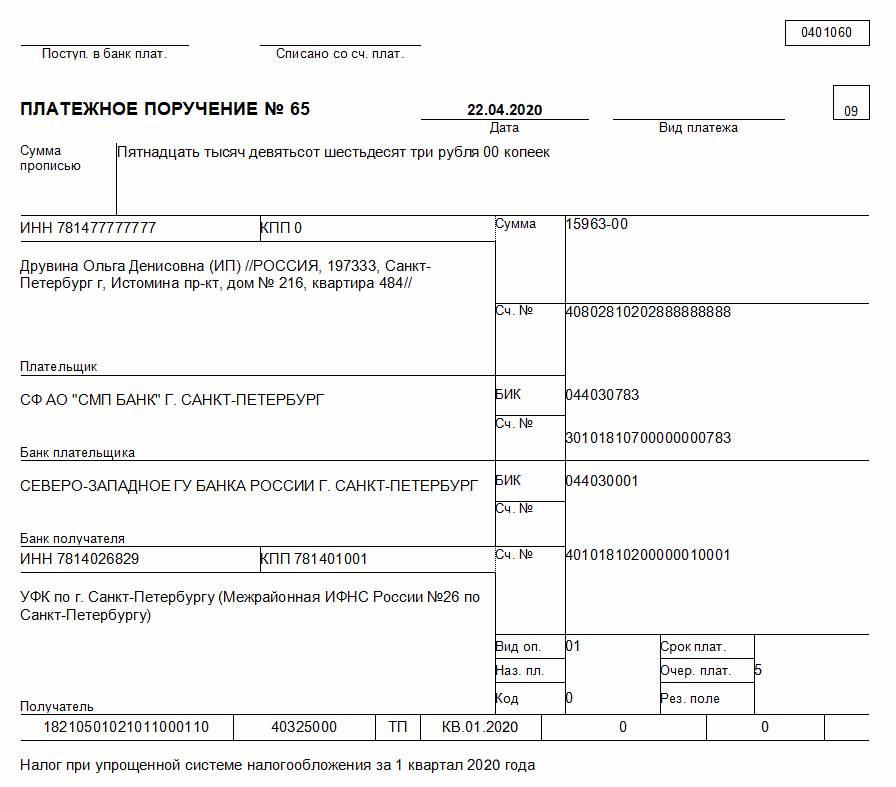

Образец платежки УСН «доходы минус расходы» 2020 содержит реквизиты, которые применимы как для уплаты налога в связи с УСН, так и для оплаты минимального налога, рассчитанного по ставке 1% от годового дохода. Различие будет только в назначении платежа.

При уплате налога в связи с УСН в назначении платежа пишем: «Налог в связи с применением УСН за 1 квартал 2020 года».

При уплате минимального платежа в назначении платежа уместен следующий текст: «Минимальный налог за 2019 год».

Минимальный налог рассчитывается по итогам года, по итогам квартала уплачиваются авансовые платежи по УСН.

Сроки оплаты

| Период | Крайний срок |

| 2019 год | 01.04.2020 — юрлица, 30.04.2020 — ИП |

| I кв. 2020 | 27.04.2020 |

| 1-е полугодие 2020 | 27.07.2020 |

| 9 месяцев 2020 | 26.10.2020 |

| 2020 год | 30.04.2021 |

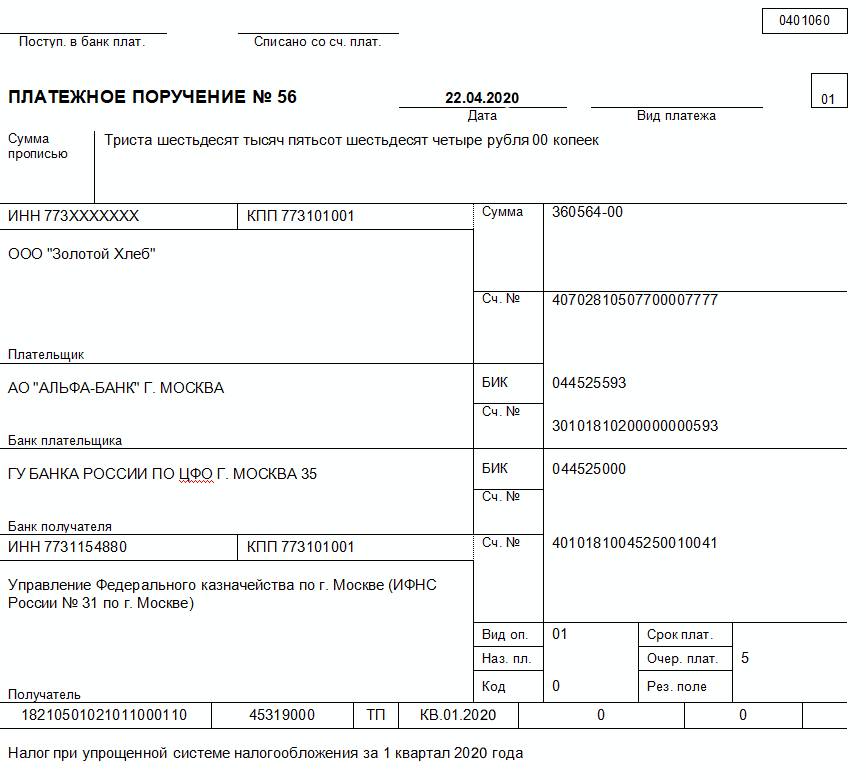

Образец платежного поручения на уплату налога УСН «доходы минус расходы» для организации

При заполнении платежного поручения на уплату налога в связи с УСН организации и ИП используют одинаковые налоговые реквизиты за исключением двух полей:

- поле «Плательщик», в котором организация указывает свое наименование, а ИП — наименование плюс адрес регистрации;

- поле 101 «Статус плательщика», в котором организация ставит код 01, а ИП — 09.

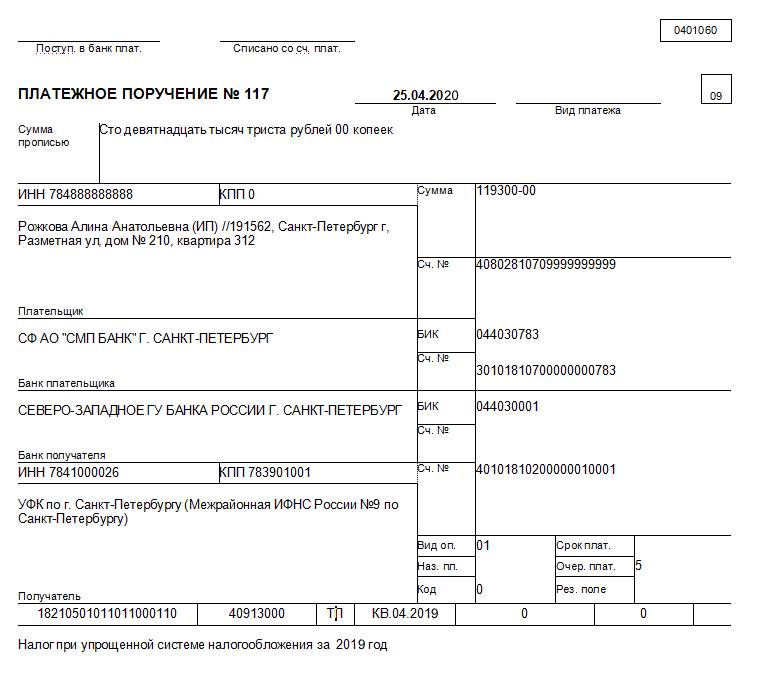

Образец платежного поручения на уплату минимального налога в 2020 для ИП

Поскольку минимальный налог уплачивается только по итогам года, то в поле 107 всегда должно стоять значение КВ.04.2019; для авансовых платежей используйте значение того квартала, за который осуществляется платеж.

Образец платежки УСН «доходы» 2020 содержит одинаковые значения полей с 104 по 110 как для организаций, так и для ИП.

Общий порядок оформления налоговых платежных поручений

Приказ Минфина РФ от 12.11.2013 № 107н определяет обязательные реквизиты для уплаты налогов и страховых взносов:

- 101 — статус плательщика, оформившего платежный документ;

- 104 — двадцатизначный код бюджетной классификации, где первые три цифры соответствуют номеру налогового администратора;

- 105 — ОКАТО;

- 106 — основание платежа, состоит из двух букв (ТП, ЗД, АР);

- 107 — периодичность уплаты налога — месяц, квартал, полугодие, год;

- 108 — дата документа, заполняется в зависимости от показателя поля 106;

- 109 — номер документа, если погашается задолженность по требованию;

- 110 — тип платежа, сейчас не заполняется.

Платежка УСН «доходы», образец заполнения для ИП

Образец платежного поручения УСН «доходы» 2020 для организаций тот же, что и для ИП, за исключением полей «Плательщик» и «Статус плательщика» (101), различие в заполнении которых описано выше.

- Платежное поручение по УСН-налогу: какие требования учесть

- Годовой платеж по УСН: какую дату и сумму поставить в платежке

- Итоги

Платежное поручение по УСН-налогу: какие требования учесть

Платежное поручение по УСН за год оформляется:

- в соответствии с требованиями, предусмотренными Положением Банка России о правилах перевода денежных средств от 19.06.2012 № 383-П — в нем вы найдете описание и состав всех реквизитов платежки;

- с учетом приложения № 2 к приказу Минфина России от 08.06.2020 № 99н — в нем уточнен порядок отражения информации в реквизитах платежки на перечисление налоговых платежей.

При заполнении платежки особо тщательно проверьте реквизиты, ошибки в которых могут препятствовать своевременному поступлению УСН-налога в бюджет:

- неточное указание счета Управления федерального казначейства; и/или

- неверное отражение наименования банка получателя.

Ошибки или неточности в остальных реквизитах платежки не так критичны — они не препятствуют поступлению УСН-налога в бюджет и исправляются подачей заявления об уточнении платежа (подп. 4 п. 4 ст. 45 НК РФ). Образец заявления вы найдете здесь.

Как суды оценивают ошибки в платежках, узнайте из публикации.

Платежное поручение по УСН за год образца 2020-2021 годов за последнее время каких-либо коренных изменений не претерпело, поэтому за его основу можно взять прошлогоднюю платежку.

Заполнение платежки ИП имеет свои особенности. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Перед оформлением платежного документа особое внимание уделите правильному расчету налога — об этом расскажем далее.

Годовой платеж по УСН: какую дату и сумму поставить в платежке

Расплатиться с бюджетом по итогам 2020 года необходимо (п. 7 ст. 346.21, п. 1 ст. 346.23 НК РФ):

- организациям — до 31.03.2021;

- ИП — до 30.04.2021.

Перед оформлением платежного документа определите сумму платежа. Рассчитывая платеж по УСН за год, воспользуйтесь формулой:

Годовой платеж по итогам

2020 года (ГП2020)

Компании и ИП, рассчитывающие налог с полученных доходов

ГП2020 = НБ × СН – В – А

Упрощенцы, исчисляющие УСН-налог с базы «доходы минус расходы»

ГП2020 = НБ × СН – А

НБ — налогооблагаемая база упрощенца за 2020 год (доходы или разница между доходами и расходами);

В — налоговый вычет для упрощенца, уплачивающего налог с доходов (п. 3.1, п. 7 ст. 346.21 НК РФ);

А — уплаченные в течение года авансы по налогу (п. 5 ст. 346.21 НК РФ).

Воспользуйтесь нашими подсказками по используемым в расчетах показателям:

Оформление образца платежки по УСН за год рассмотрим на примере.

ООО «Технотэк» стал применять упрощенку («доходы минус расходы») с 1-го квартала 2020 года. 25 марта 2021 года главбух передал на подпись гендиректору ООО «Технотэк» платежку на уплату УСН-налога по итогам года. В ней был отражен налог к уплате — 21 233 руб. К платежке главбух приложил поясняющий расчет:

Исходные данные для расчета за 12 месяцев 2020 года:

Доходы — 5 789 229 руб.;

Расходы — 4 998 145 руб.;

Уплаченные авансы по налогу — 97 430 руб.

Расчет налога за 2020 год:

Налог при УСН: (5 789 229 – 4 998 145) × 15% = 118 663 руб.

Минимальный налог: 5 789 229 руб. × 1% =57 892 руб.

Так как 118 663 руб. > 57 892 руб. → минимальный налог не уплачивается

Налог к уплате по итогам года с учетом авансовых платежей: 118 663 – 97 430 = 21 233 руб.

Внимание! В 2021 году произошли изменения в заполнении банковских реквизитов в платежных поручениях на уплату налогов. С 01.05.2021 обязательно заполняйте поле 15 "Номер расчетного счета", также изменился счет Казначейства и наменование банка. Период с 01.01.2021 по 30.04.2021 переходный. Т.е. платежки пройдут как со старыми так и с новыми реквизитами. Все подробности см. в нашем материале.

Образец заполнения платежки по УСН за год ООО «Технотэк»:

Порядок заполнения платежного поручения при УСН «Доходы» будет немного отличаться от вышепредставленного образца. Чтобы правильно оформить документ, получите пробный доступ к системе КонсультантПлюс и переходите в Готовое решение. Это бесплатно.

Итоги

Чтобы заполнить платежку по УСН за 2020 год корректно рассчитайте сумму налога и проконтролируйте все основные платежные реквизиты. Избегайте неточностей и ошибок, препятствующих поступлению налога в бюджет, и не забывайте о предельных датах для перечисления годового платежа.

Платите налоги в несколько кликов!

Платите налоги, взносы и сдавайте отчетность, не выходя из дома! Сервис напомнит обо всех отчетах.

Каждый упрощенец платит налоги в бюджет, используя коды бюджетной классификации. КБК могут измениться в любой момент, поэтому существует вопрос: какие КБК сейчас актуальны. В статье расскажем, что такое КБК, как их применять и какие КБК для УСН использовать в 2021 году.

Что такое КБК и где его нужно указывать

Код бюджетной классификации (КБК) показывает откуда государство получает доходы и на что направлены его расходы. Систему КБК создали для регулирования финансовых потоков, с их помощью составляется бюджетная программа на уровне государства и субъектов.

Организации и предприниматели на УСН тоже должны знать и использовать КБК в платежках. От правильности заполнения поручения зависит, учтут налоговики этот платеж или нет. Если налоговая не увидит налог вовремя, она может взыскать его в одностороннем порядке и начислить пени. В 2021 году, как и в прошлом, в платежке для КБК предусмотрено поле 104.

Единый налог по упрощенке уплачивается за квартал в форме авансовых платежей до 25 числа следующего месяца. Налог за год уплачивается организациями до 31 марта и до 30 апреля ИП. Чтобы перечислить налог, правильно заполняйте платежку и указывайте верный КБК в зависимости от объекта налогообложения и назначения платежа.

КБК УСН «доходы» в 2020 и 2021 году

Для УСН «доходы» применются стандартная ставка 6 % и повышенная ставка 8% (стандартная может быть меньше — о ставках в регионах мы писали здесь). По ней облагается только доход организации. Последние изменения в перечень кодов МинФин внес приказом от 7 декабря 2020 года № 297н, но КБК для УСН 6% остались прежними. Коды для налога, пени и штрафа различаются.

- Налог и авансовые платежи — 182 1 05 01011 01 1000 110

- Пени — 182 1 05 01011 01 2100 110

- Проценты — 182 1 05 01011 01 2200 110

- Штрафы — 182 1 05 01011 01 3000 110

За неуплаченный вовремя налог ФНС начисляет пени за каждый день просрочки. Для их уплаты есть специальный КБК, как и для штрафов. Отличия у этих кодов только в знаках с 14 по 17. Налог — 1000, пени — 2100, штраф — 3000.

КБК УСН «доходы минус расходы» в 2020 и 2021 году

Облачный сервис Контур.Бухгалтерия помогает формировать платежные поручения с актуальными КБК для уплаты налогов.

Упрощенка с объектом «доходы минус расходы» имеет другие КБК, которые зависят от назначения платежа. Изменений по КБК УСН 15% в 2021 году не произошло, поэтому в платежном поручении указывайте следующие коды:

- Налог и авансовые платежи — 182 1 05 01021 01 1000 110

- Пени — 182 1 05 01021 01 2100 110

- Проценты — 182 1 05 01021 01 2200 110

- Штрафы — 182 1 05 01021 01 3000 110

Как можно заметить, коды для разных объектов налогообложения практически не различаются. Совпадает 19 цифр из 20, отличие состоит только в 10 знаке. Перечисляя налог по объекту «доходы минус расходы», всегда проверяйте, что 10-м знаком стоит цифра «2».

КБК УСН 2021 для минимального налога

Для упрощенцев с объектом «доходы минус расходы» обязательна уплата минимального налога. Когда сумма налога за год не превышает 1% от вашего дохода, придется уплатить минимальный налог — 1% от доходов.

Заполняя платежное поручение, обратите внимание, что с 2017 года для перечисления минимального налога применяется тот же КБК, что и для авансовых платежей на УСН 15%. Следовательно, перечисляя минимальный налог, в поле 104 укажите КБК 182 1 05 01021 01 1000 110. Коды объединили, чтобы облегчить работу ФНС. Теперь они могут автоматически учитывать авансовые платежи, перечисленные за год, в счет минимального налога.

КБК УСН для ИП

Облачный сервис Контур.Бухгалтерия помогает формировать платежные поручения с актуальными КБК для уплаты налогов.

ИП на УСН задаются вопросом, какие КБК использовать им для уплаты единого налога. По ст. 346.21 НК РФ ИП уплачивают налог в общем порядке. Для индивидуальных предпринимателей на УСН не предусмотрено отдельных КБК, они едины для физических и юридических лиц. Единственное отличие — сроки уплаты налога, ИП могут заплатить итоговый платеж по налогу за год до 30 апреля, а не до 31 марта, как организации.

Чем грозит неверный КБК в платежке

Отсутствие или неверное указание кода может привести к тому, что платеж окажется среди невыясненных. Ответственность за указание верного КБК лежит на налогоплательщике, так как коды законодательно закреплены. Если вы указали неверный код, но оплата поступила в бюджет, направьте в ФНС заявление об уточнении платежа. Налоговый орган пересчитает пени за период со дня уплаты до уточнения платежа. В ст. 45 п. 4 НК РФ указаны два вида ошибок, при которых платеж не будет засчитан: неверный номер счета казначейства или ошибка в наименовании банка-получателя. В этом случае действует иной порядок верного определения платежа.

Как проверить КБК на правильность

Увидеть актуальные КБК можно на сайте ФНС в разделе «Налогообложение в РФ»/ «Коды классификации доходов бюджета». Выберите ИП, юридическое или физическое лицо и нужный налог.

На сайте ФНС есть и сервис для заполнения платежного документа. Укажите налогоплательщика и расчетный документ, далее введите КБК в специальное поле. Так можно узнать, для каких платежей используется этот код.

Автор статьи: Елизавета Кобрина

Облачный сервис Контур.Бухгалтерия помогает формировать платежные поручения для уплаты налогов — остается только перенести их в интернет-банк и оплатить. Ведите учет, сдавайте отчетность и начисляйте зарплату вместе с нами. Рассчитывайте налог и формируйте платежки бесплатно.

Если заполнить платёжку с ошибками, деньги не дойдут до получателя. С 1 мая 2021 года закончился переходный период и все перешли на новые реквизиты, будьте внимательны. Ещё больше новых правил начнёт действовать с июля 2021 года. Мы подготовили подробный разбор всех нововведений.

Новые реквизиты платёжных поручений

С начала 2021 года ФНС перешла на систему казначейского обслуживания поступлений в бюджеты. Поэтому в платёжках мы теперь указываем два счёта, а также новые БИК (приказ Казначейства от 01.04.2020 № 15н).

Изменения коснулись четырёх полей платёжного поручения:

- поле 13 — уточнено название банка получателя;

- поле 14 — изменился БИК банка получателя;

- поле 15 — теперь указывается номер счёта банка получателя, входящий в состав единого казначейского счёта (ЕКС), раньше это поле заполнялось нулями;

- поле 17 — добавлен номер казначейского счёта (ЕКС).

В Экстерне платёжки по налогам формируются автоматически.

ФНС говорила о переходном периоде с 1 января по 30 апреля 2021 года. На практике же он все равно почти ни у кого не работал. С 1 мая платёжки со старыми реквизитами принимать окончательно перестанут, они будут попадать в невыясненные.

Для каждого региона будут свои реквизиты — всего их 85. ФНС представила информацию о реквизитах в таблице, которая дана в письме от 08.10.2020 № КЧ-4-8/16504@. Вот часть из них:

| Субъект РФ | Наименование банка получателя | БИК банка получателя | Номер счёта банка получателя | Номер казначейского счёта |

|---|---|---|---|---|

| поле 13 | поле 14 | поле 15 | поле 17 | |

| Москва | ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО Г. МОСКВЕ г. Москва | 004525988 | 40102810545370000003 | 03100643000000017300 |

| Московская область | ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО МОСКОВСКОЙ ОБЛАСТИ г. Москва | 004525987 | 40102810845370000004 | 03100643000000014800 |

| Санкт-Петербург | СЕВЕРО-ЗАПАДНОЕ ГУ БАНКА РОССИИ//УФК по г. Санкт-Петербургу г. Санкт-Петербург | 014030106 | 40102810945370000005 | 03100643000000017200 |

| Ленинградская область | ОТДЕЛЕНИЕ ЛЕНИНГРАДСКОЕ БАНКА РОССИИ//УФК по Ленинградской области г. Санкт-Петербург | 014106101 | 40102810745370000006 | 03100643000000014500 |

| Свердловская область | УРАЛЬСКОЕ ГУ БАНКА РОССИИ//УФК по Свердловской области г. Екатеринбург | 016577551 | 40102810645370000054 | 03100643000000016200 |

| Краснодарский край | ЮЖНОЕ ГУ БАНКА РОССИИ//УФК по Краснодарскому краю г. Краснодар | 010349101 | 40102810945370000010 | 03100643000000011800 |

| Новосибирская область | СИБИРСКОЕ ГУ БАНКА РОССИИ//УФК по Новосибирской области г. Новосибирск | 015004950 | 40102810445370000043 | 03100643000000015100 |

| Ростовская область | ОТДЕЛЕНИЕ РОСТОВ-НА-ДОНУ БАНКА РОССИИ//УФК по Ростовской области г. Ростов-на-Дону | 016015102 | 40102810845370000050 | 03100643000000015800 |

| Челябинская область | ОТДЕЛЕНИЕ ЧЕЛЯБИНСК БАНКА РОССИИ//УФК по Челябинской области г. Челябинск | 017501500 | 40102810645370000062 | 03100643000000016900 |

Образец платёжного поручения с новыми реквизитами с 1 мая 2021 года

Новые правила заполнения полей платёжного поручения

Поправки к правилам оформления платёжек о переводах в бюджет утверждены Приказом Минфина РФ от 14.09.2020 № 199Н. Изменения вступают в силу с 1 января, но часть из них начнёт действовать позже.

Поле 60 «ИНН»

Иностранные организации и физлица смогут указывать «0» в поле «ИНН плательщика», если они не состоят на учёте в налоговой. Исключение — платежи, администрируемые налоговыми органами. Поправка вступает в силу с 1 января 2021 года.

При удержании из дохода физлица-должника денег на погашение задолженности, указывайте его ИНН в поле «ИНН плательщика». Вписывать ИНН организации нельзя с 17 июля 2021 года.

Если платёжное поручение составило физическое лицо без счёта и собирается перечислить по нему деньги в бюджет, в реквизитах нужно указывать именно ИНН физлица или «0», если номер не присвоен. Указывать ИНН кредитной организации запрещено. Это правило действует с 1 октября 2021 года.

Поле 101 «Статус налогоплательщика»

Главное изменение касается индивидуальных предпринимателей, нотариусов, адвокатов и глав КФХ. С 1 октября 2021 года коды статуса плательщика «09», «10», «11» и «12» утратят силу. Вместо них перечисленные выше налогоплательщики будут указывать код «13», которые соответствует налогоплательщикам-физлицам.

Также часть кодов будет удалена или отредактирована. Добавятся и новые коды:

- «29» — для политиков, которые перечисляют в бюджет деньги со специальных избирательных счетов и специальных счетов фондов референдума (кроме платежей, администрируемых налоговой);

- «30» — для иностранных лиц, не состоящих на учёте в российской налоговой, при уплате платежей, администрируемых таможенными органами.

Поле 106 «Основание платежа»

С 1 октября перечень кодов основания платежа уменьшится. Исчезнут коды:

- «ТР» — погашение задолженности по требованию налоговой;

- «АП» — погашение задолженности по акту проверки;

- «ПР» — погашение задолженности по решению о приостановлении взыскания;

- «АР» — погашение задолженности по исполнительному документу.

Вместо них нужно будет указывать код «ЗД» — погашение задолженности по истекшим периодам, в том числе добровольное. Раньше этот код применялся исключительно для добровольного закрытия долгов.

Также с 1 октября удалят код «БФ» — текущий платеж физлица, уплачиваемый со своего счёта.

Поле 108 «Номер документа — основания платежа»

В этом поле указывается номер документа, который является основанием платежа. Его заполнение зависит от того, как заполнено поле 106.

Новый код для основания платежа в четырёх утративших силу случаях — «ЗД». Но несмотря на это, удалённые коды будут фигурировать в составной части номера документа — первые два знака. Заполняйте поле в следующем порядке:

- «ТР0000000000000» — номер требования налоговой об уплате налогов, сборов, взносов;

- «АП0000000000000» — номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- «ПР0000000000000» — номер решения о приостановлении взыскания;

- «АР0000000000000» — номер исполнительного документа.

Например, «ТР0000000000237» — требование об уплате налога № 237.

Поле 109 «Дата документа — основания платежа»

Порядок заполнения поля 109 меняется для погашения задолженности по истекшим периодам. При указании кода «ЗД» нужно вписать в поле дату одного из документов, который является основанием платежа:

- требования налоговой;

- решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- решения о приостановлении взыскания;

- исполнительного документа и возбуждённого исполнительного производства.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

УСН (упрощенная система налогообложения) представляет собой налоговый режим особого типа, который действует по всей России и нацелен на снижение нагрузки на средний и малый бизнес, а также упрощает ведение документации в области бухучета.

Пользоваться такой системой достаточно выгодно благодаря освобождению малого и среднего бизнеса от ряда налоговых выплат, которые обязательны при использовании ОСН, среди них:

- Предприятиям: налог на прибыль, на добавленную стоимость и на имущество.

- ИП: налог на доход физлиц, на имущество (кроме перечня со списка 7 ст. 378.2 НК РФ), на добавленную стоимость (кроме товара, ввозимого из-за границы).

Такая система обложения налогом очень выгодна и удобна для предпринимателей за счет сниженной ставки налога. Ознакомиться подробнее с ней можно в гл. 26 НК РФ.

Кто не может использовать такую систему налогообложения?

Плательщиками налогов по данной системе могут быть как физические лица (ИП), так юридические (ООО), но в случае, если они не входят в список ограничений. Работать по УСН не могут следующие типы предприятий (что указано в НК РФ):

- финансовые учреждения: банки, страховые компании, микрофинансовые организации, инвестиционные фонды;

- предприятия с филиалами;

- гос. структуры;

- иностранные компании;

- организации, действующие в сфере азартных игр;

- предприятия, имеющие долю в иных организациях более чем 25%.

Также не могут использовать данную систему лица, которые:

- реализуют подакцизные товары (бензин, авто, топливо, алкоголь, табак);

- добывают, а в дальнейшем реализуют природные ископаемые (в перечень не входят песок, торф, строительный камень, глина и щебень);

- перешли на сельскохозяйственный налог;

- не оповестили о переходе на УСН в надлежащем порядке и в требуемые сроки.

Система не действует для адвокатских и нотариальных контор, а также для других форм адвокатских организаций.

Чтобы не оказаться в ситуации, когда уже будет невозможно попасть в данную систему, рекомендуется тщательно изучить информацию и правильно выбрать код в общероссийском классификаторе видов экономической деятельности (ОКВЭД) как для ООО, так и для индивидуального предпринимателя. Если определенный код не будет подходить под перечень, указанный выше, территориальное налоговое отделение не примет отчет.

Кто может использовать УСН?

УНС могут использовать все юридические лица, которые соответствуют следующим критериям:

- ведут допустимый вид деятельности по данной системе;

- доход не выше 150 млн руб. за любой из отчетных периодов или за год;

- ОС не выше 150 млн руб.;

- количество работающих не выше 100 человек за любой из периодов или за год;

- доля участия других компаний в составе учредителей — менее 25%;

- у компании, желающей работать на «упрощенке», не должно быть филиалов;

- ставка налога до 6% в зависимости от региона в разделе «Доходы» и до 15% в разделе «Доходы минус расходы».

Организация может осуществить переход на «упрощенку», если по итогам 9 мес. года, в котором она сообщает о намерении использования УСН, ее доходы составили не более 112 500 000 руб. Это касается исключительно ООО, на ИП это правило не распространяется.

Нововведение по системе в 2021 году

Раннее, при нарушении даже единого пункта, компании, работающие на «упрощенке», сразу слетали в автоматическом порядке с данной системы и возвращались на ОСН в начало того квартала, в котором выявилось несоответствие нужным условиям.

В новом году «упрощенцев» ожидает нововведение: в случае нарушения установленных базовых пределов по количеству сотрудников и по доходам, организация не будет снята с УСН и ей не придется переходить на общую систему налогообложения. Исходя из этого, упрощение касается пункта 2 и 4 из предыдущего списка, все другие правила остаются неизменными.

Как работать с нововведениями по УСН?

Несмотря на нововведения в виде упрощений, «расслабляться» в рабочем процессе все же не стоит. Пускать на самотек приход-уход сотрудников и не следить за выручкой – не самые лучшие идеи для успешного ведения бизнеса.

При небольшом увеличении предела числа сотрудников и дохода право на использование УСН будет сохраняться, и ООО, и ИП смогут продолжить его применять в случае, если:

- численность сотрудников в среднем не превысила 130 человек;

- порог дохода не достиг 200 млн руб.

Превышать установленные пределы не рекомендуется.

Превышение показателей

В случае нарушения одного из пунктов условия использования УСН, юридическое лицо будет вынуждено оплатить налог по более высокой ставке и в данный момент начинается «переходный период», когда ИП или ООО находятся на УСН, но вынуждены использовать увеличенные налоговые ставки.

«Переходный период» вступает в силу в том квартале, в котором были превышения допустимых пределов по количеству сотрудников и доходу. Ставка может составить (в зависимости от объекта налогообложения):

- при объекте «Доходы» – 8%;

- при объекте «Доходы минус расходы» – 20%.

Использование данной системы по увеличенным ставкам налога будет действовать до того момента, пока налогоплательщик не устранит проблемы с количеством сотрудников и не выровняет доход. При повторном превышении лимитов переход на ОСН будет неизбежным.

Когда сдается отчетность по упрощенной системе налогообложения?

УНС – это своеобразная «льготная» система, по которой декларация подается в налоговое учреждение всего один раз год. Оплата выполняется также один раз в год не позднее 30.04 для ИП и 31.03 для ООО. Но это не единый платеж, которые объекты предпринимательства должны внести в государственный бюджет. Каждый период деятельности ИП и ООО при получении доходов должен заканчиваться оплатой авансовых платежей.

Зачем нужны авансовые платежи?

Платежи по системе аванса делают перечисления денежных средств в госбюджет равномерными, т. е. частичными, по итогам уходящего отчетного периода. Платежи именуются авансовыми, потому как налог от организации или ИП поступает в виде аванса, как бы наперед, без ожидания конца года. При этом платежи по авансу отображаются в декларации в конце года, тем самым снижая конечную сумму по итогу отчетного периода.

Периодами отчета авансовых платежей считаются первый квартал, полугодие и девять месяцев года. Если «упрощенцы» получили в отчетном периоде доход, тогда нужно в течении двадцати пяти дней после него произвести расчеты и выплатить оплату до 6% или до 15%. Проводить оплату не требуется, если дохода в отчетном периоде не было. Уплатить взносы и налоги можно через расчетный счет в банке. К тому же, сейчас банковские учреждения предоставляют выгодные условия для открытия и ведения расчетного счета.

Периоды для отчетов авансовых платежей по УНС в 2021 году

Сроки выплаты авансовых платежей в новом году установлены Налоговым Кодексом Российской Федерации. Оплата производится в следующие сроки:

- за первый квартал – до 26.04;

- за 6 месяцев – до 26.07;

- за 9 месяцев — до 25.10.

Четвертого отчетного периода нет. Он заменен подачей итоговой декларации по налогам за целый год.

Просрочка оплаты авансового платежа по УСН в новом году

Если была просрочка оплаты авансового платежа, тогда на ИП или организацию начисляется пеня по каждому просроченному дню оплаты. Для каждого из них он рассчитывается по-разному:

- для ИП: сумма невыплаты долга * количество дней просрочки * 1/300 ставки рефинансирования;

- для предприятий: (1/300 ставки рефинансирования * 30 календарных дней * сумму невыплаты) + (1/150 ставки рефинансирования * количество дней просрочки по истечению 31 дня * сумма невыплаты).

Последняя формула применима для предприятий, если задержки выплаты превысили тридцатидневный срок. Если просрочка выплаты оказалась меньше тридцати дней, тогда формула подсчета задолженности подобна формуле для ИП.

Подтверждение правильности расчетов авансовых платежей не требуется, а подавать их в органы налоговой службы России не нужно. Эти суммы стоит отображать в книге учета доходов-расходов. Также необходимо сохранять документы, которые подтверждают оплату по счетам.

Рассчитываем авансовые платежи по УСН

Авансовые платежи считаются по нарастающему налогу. Расчет авансового платежа первого квартала выполняется таким образом: налоговая база множится на ставку налогообложения. Выплатить полученную сумму требуется до 26 апреля.

Рассчитывая авансовый платеж за 6 месяцев, нужно налоговую базу в период с первого месяца года по шестой месяц умножить на налоговую ставку. Из полученной суммы отнять ранее выплаченный аванс за первый квартал. Оплатить остаток в госбюджет необходимо не позже 26.07.

Авансовый платеж за 9 мес. рассчитывается подобным путем: база по налогу, вычисленная за последние девять месяцев, умножается на налоговую ставку. Из этой суммы нужно отнять выплаченные раньше авансы за три и шесть месяцев. Оплатить остаток необходимо до 25.10.

Итоги года подсчитываются таким способом: база налога за год множится на налоговую ставку. Из этой суммы отнимаем все три авансовых платежа, уплаченных ранее, и остаток оплачиваем: для ИП — до 30.04, а ООО – до 31.03 года, следующего за отчетным периодом.

Подводим итоги

УСН – это отличная база для нового бизнеса, который находится только на этапе становления. Он позволяет ИП и ООО не только меньше платить, но и проще вести бухгалтерский учет. Кроме этого, можно снизить выплаты по налогам за счет правильно подобранной налоговой базы, совмещения режимов, получения вычетов и использования каникул. Но несмотря на упрощенную систему налогообложения, у плательщиков есть свод правил, которого они обязаны придерживаться для успешной работы с возможной минимальной оплатой по налогам. Среди них — оплата авансовых платежей в течение всего налогового периода и соблюдение правил выплат пени в случае просрочки платежей.

База для индивидуального предпринимателя и предприятия, реализующих свою работу по УСН, вычисляется по нарастающему итогу. Ставка налогообложения зависит от объекта (Доходы или Доходы минус Расходы). Сумма налога за каждый отчетный период уменьшается на величину выплаченных ранее авансовых платежей, что позволяет значительно экономить на оплате налогов.

Читайте также: