Квартальная отчетность усн 2016

Опубликовано: 24.07.2024

Ниже в таблице мы указали формы отчетов, сроки отчетности и контролирующие органы, перед которыми должны отчитываться ООО на упрощенке в течение года.

Важно помнить, что отчетность начинается не с даты в календаре бухгалтера, а с утверждения учетной политики и регулярного учета, который организация ведет со времени своего основания. Именно данные учета становятся информационной базой для отчетности ООО на упрощенке.

Налоговый учет

Упрощенцы не платят большую часть налогов, и налоговый учет на УСН довольно прост. Он формируется на основе результатов деятельности, а значит, важно вести учет доходов и расходов и соблюдать кассовую дисциплину. Организации на упрощенке платят:

- Единый налог авансовыми платежами каждый квартал.

- Подоходный налог и страховые взносы с зарплаты сотрудников каждый месяц.

- При наличии транспорта и земельных участков — транспортный и земельный налоги.

Формирование налога зависит от выбранного вами объекта налогообложения: либо это все доходы предприятия, тогда налоговая ставка составляет 6 %, либо это доходы за вычетом расходов, и тогда налоговая ставка составит 15 % (или меньше — для некоторых регионов). Если доля расходов невелика или их нельзя учесть (Налоговый кодекс разрешает принимать к расходам далеко не все траты), то для организации выгоднее остановиться на ставке УСН 6 %.

Бухгалтерский учет

ООО на УСН должны вести бухучет. Малым организациям закон № 209-ФЗ позволяет вести бухучет в упрощенной форме. Мы уже писали о том, как новая организация может наладить бухгалтерский учет.

В 2021 году сроки сдачи многих отчетов отличаются от тех, в которые мы отчитывались в 2020 из-за пандемии коронавируса. Актуальные сроки вы можете найти в таблице.

По итогам каждого квартала ООО сдают отчеты о начисленных взносах по соцстрахованию нарастающим итогом. При количестве работников больше 25 отчет у вас примут только в электронном виде.

Еще в 2020 году, если у организации были транспорт или земельные участки, в налоговую надо было подавать соответствующую декларацию. С отчетности за 2020 год такой обязанности нет.

Так как декларации нет, в первом квартале 2021 года подайте в ФНС заявление о предоставлении льготы. Также подайте в налоговую сообщение о наличии объектов налогообложения, если они у вас есть, а сообщение с расчетом суммы налога от ИФНС вы не получили до 1 сентября 2021 года.

Справку о доходах физлиц за 2020 год по форме 2-НДФЛ необходимо сдать ежегодно в налоговую по месту постановки на учет организации. Форма сдается до 1 марта 2021 года.

Отчет 6-НДФЛ о доходах физлиц, сдается ежеквартально:

за 2020 год — до 1 марта 2021 года

за 1 квартал 2021 — до 30 апреля 2021

за 1 полугодие 2021 — до 2 августа 2021

за 9 месяцев 2021 — до 1 ноября 2021

за весь 2021 год — до 1 марта 2022

Если число сотрудников в организации больше 10, то обе формы у вас примут только в электронном виде.

Отчет о застрахованных лицах организация должна каждый месяц передавать в ПФР, чтобы государство видело работающих пенсионеров и не индексировало им пенсии. В 2021 году отчеты сдаются:

Отчет со сведениями о трудовой деятельности отправляйте в ПФР ежемесячно — до 15 числа месяца, следующего за отчетным.

- до 15 февраля за январь

- до 15 марта за февраль

- до 15 апреля за март

- до 17 мая за апрель

- до 15 июня за май

- до 15 июля за июнь

- до 16 августа за июль

- до 15 сентября за август

- до 15 октября за сентябрь

- до 15 ноября за октябрь

- до 15 декабря за ноябрь

- до 17 января 2022 года за декабрь 2021 года

Исключение — прием сотрудника на работу или увольнение. В этих случаях СЗВ-ТД сдается не позднее, чем на следующий день.

Этот ежегодный отчет по стажу работников сдается вместе с формой ОДВ-1 не позднее 1 марта 2021 года.

Есть и особые сроки. Если сотрудник выходит на пенсию, сдайте отчет в течение трех календарных дней со дня написания заявления. Если организация ликвидируется или реорганизуется — сдайте в течение месяца с даты утверждения ликвидационного баланса или передаточного акта.

Бухотчетность нужно сдавать раз в год в налоговую и Росстат до 31 марта. Необходимо сдать баланс, отчет о прибылях и убытках, подготовить приложения к этим документам. Малые предприятия могут сдавать упрощенную отчетность.

Документ сдается в ФНС раз в год не позднее 31 марта для организаций и 30 апреля для ИП.

Авансовые платежи перечисляются ежеквартально:

- 1 квартал 2021— до 26 апреля 2021

- 1 полугодие 2021 — до 26 июля 2021

- 9 месяцев 2021 — до 25 октября 2021

Уплату за весь 2021 год организации должны произвести до 31 марта, а ИП — до 30 апреля 2021 года.

При подготовке отчетов организации важно пользоваться актуальными бланками, соблюдать сроки и опираться на регулярный учет, который велся в течение года. Работа в бухгалтерском онлайн-сервисе с актуальными формами, подсказками по работе и напоминаниями о сроках важных мероприятий может значительно упростить все эти задачи.

Контур.Бухгалтерия поможет вам легко и вовремя отправлять отчетность по интернету, начислять зарплату и рассчитывать налоги, экономя время и силы для бизнеса. Попробуйте бесплатно вести учет в нашем сервисе. Сервис подразумевает самостоятельную работу бухгалтера или директора и подходит для удобной совместной работы руководителя и учетного специалиста.

Сроки сдачи отчетности и уплаты налогов за 4 квартал 2016 года

Сразу за новогодними январскими каникулами 2017 года наступает период по сдаче отчетности не только за 4 квартал, но и за весь 2016 год.

В связи с нерабочими днями в январе 2017 года временной интервал по составлению и сдаче некоторых отчетов существенно сократился, а по другим сместился, поэтому рассмотрим все подробнее.

Срок сдачи ежемесячной отчетности за декабрь 2016 года в Пенсионный фонд

Наименование отчета — «Сведения о застрахованных лицах» форма СЗВ-М.

Срок сдачи отчетности за 4 квартал 2016 года в Фонд социального страхования

Название отчета — Форма 4 ФСС- Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения.

Срок сдачи подтверждения основного вида экономической деятельности в Фонд социального страхования

Пакет документов по подтверждению основного вида экономической деятельности включает в себя заявление с указанием основного вида деятельности, справку-подтверждение основного вида экономической деятельности с расчетом и копию пояснительной записки к бухгалтерской отчетности за 2016 год.

Срок сдачи квартальной за 4 квартал 2016 года и годовой отчетности в Инспекцию федеральной налоговой службы

- Не позднее 25 января 2017 года налоговая декларация по налогу на добавленную стоимость, сдача электронно НДС через интернет;

- Не позднее 28 марта 2017 года налоговая декларация по налогу на прибыль организаций (отчетный период квартал);

- Не позднее 28 октября, 30 ноября, 28 декабря 2016 года налоговая декларация по налогу на прибыль организаций (отчетный период месяц);

- Не позднее 20 января 2017 года налоговая декларация по единому налогу на вмененный доход для отдельных видов деятельности ЕНВД;

- Не позднее 20 января 2017 года единая упрощенная декларация;

- Не позднее 31 января 2017 года расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом форма 6-НДФЛ.

- Не позднее 30 марта 2017 года налоговая декларация по налогу на имущество организаций, в зависимости от условий, с рассчитанным налогом по кадастровой или балансовой стоимости объекта недвижимости;

- Расчет платы за негативное воздействие на окружающую среду не позднее 20 января 2017;

- Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения УСН не позднее 31 марта 2017 года;

- Бухгалтерская (финансовая) отчетность не позднее 31 марта 2017 года;

- Сведения о среднесписочной численности работников за предшествующий календарный год не позднее 20 января 2017 года;

- Справка о доходах физического лица по форме 2-НДФЛ не позднее 31 марта 2017 года;

- Налоговая декларация по транспортному налогу для организаций представляется не позднее 1 февраля 2017;

- Налоговая декларация по земельному налогу для организаций не позднее 1 февраля 2016.

Срок сдачи ежемесячной отчетности за январь 2017 года в Пенсионный фонд

Срок сдачи отчетности за 4 квартал 2016 года в Пенсионный фонд

Наименование отчета — Форма РСВ-1 — Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам.

Вопрос возникающий систематически в отчетный период у многих руководителей предприятий и индивидуальных предпринимателей как им быть, если движений денежных средств не было, имеет только один ответ — сдать нулевую отчетность, по закону это единственно правильное решение.

Сроки уплаты налогов и страховых взносов за 4 квартал 2016 года в внебюджетные фонды, а также в налоговую инспекцию.

- Не позднее не позднее 15 октября, 15 ноября, 15 декабря 2016 года взносы в внебюджетные фонды;

- Не позднее 31 марта 2017 года платеж по налогу УСН;

- Не позднее 25 января 2017 года налог ЕНВД;

- Не позднее 25 января, 25 февраля, 25 марта (по 1/3 от суммы налога, начисленного за 4-й квартал) 2017 года налог НДС;

- Не позднее 28 марта 2017 года налог на прибыль (отчетный период квартал);

- Не позднее 28 октября, 28 ноября, 28 декабря налог на прибыль (отчетный период месяц);

- Оплата патента — если срок действия патента меньше 6 месяцев, то в размере полной суммы налога в срок не позднее срока окончания действия патента, если срок действия патента от 6 до 12 месяцев, то в размере 1/3 суммы налога в срок не позднее девяноста календарных дней после начала действия патента;

- Фиксированный платеж за ИП в ПФР для дохода до 300000 рублей в год — не позднее 31 декабря 2016, для дохода свыше 300000 рублей в год — не позднее 1 апреля 2017 года;

- Налог ЕСХН не позднее 25 января 2017 года;

- Налог на имущество не позднее 30 января 2017;

- Плата за негативное воздействие на окружающую среду не позднее 20 января 2017;

- Транспортный налог для организаций устанавливают субъекты РФ, но не ранее 1 февраля 2017;

- Торговый сбор не позднее 25 января 2017;

- Земельный налог для организаций в сроки, установленные актами представительных органов муниципальных образований.

Случайно пропустив срок уплаты налогов и взносов не затягивайте с уплатой, так как в сумме с пенни за каждый день просрочки, общая цифра может оказаться для вас весьма неприятным сюрпризом. Тем более, что возможность взыскания через суд долгов организации по налогам и страховым взносам с физических лиц уже одобрена на законодательном уровне.

Если вы не разбираетесь в бухгалтерии, то решить задачу по подготовке и сдаче отчетности за 4 квартал 2016 года вам помогут бухгалтера этой компании.

Безусловно, детализировать какую отчетность должно сдать конкретное ООО (ИП, НКО, АО) за последний квартал и весь 2016 год без детального анализа не возможно, однако приведем наиболее часто встречающиеся варианты.

Какую отчетность сдает ООО и НКО за 4 квартал 2016 года

Какую отчетность сдает ИП за 4 квартал 2016 года

Подобные посты

Чек без QR-кода проблема в подтверждении расходов

Прикрепленный к авансовому отчету кассовый чек без QR-кода не является документом подтверждающим расходы подотчетника и не может быть принят бухгалтером. На основании Федерального закона № 192-ФЗ от 03.07.2018 обязательным требованием к кассовому чеку является наличие двухмерного QR-кода. Остальные необходимые реквизиты чека ККТ перечислены в Федеральном законе № 54-ФЗ от 22 мая 2003 «О применении контрольно-кассовой […]

Штраф за СЗВ-М, СЗВ-ТД, СЗВ-СТАЖ для ИП и юридического лица

Штраф на ИП и организации за СЗВ-ТД, СЗВ-М, СЗВ-СТАЖ при наличии ошибок или несвоевременной сдаче может назначаться как на страхователя так и на должностное лицо. Для юридических лиц (ООО, АО, ПАО, НКО, ЖСК, ТСЖ, производственные кооперативы, крестьянские хозяйства, другие) и для индивидуальных предпринимателей (ИП) различаются формы ответственности применяемые Пенсионным фондом за допушенные страхователем ошибки. По […]

Cнять кассу с учета ФНС может в одностороннем порядке

Установленный в апреле 2020 года запрет на снятие кассы с регистрационного учета по инициативе сотрудника налоговой службы отменен с февраля 2021 года. В 2020 году был установлен мораторий на снятие контрольно-кассовой техники (ККТ) с регистрационного учета, без заявления пользователя, сотрудниками налоговой инспекции в одностороннем порядке, на основании письма ФНС России от 02.04.2020 N АБ-4-20/5652@. В […]

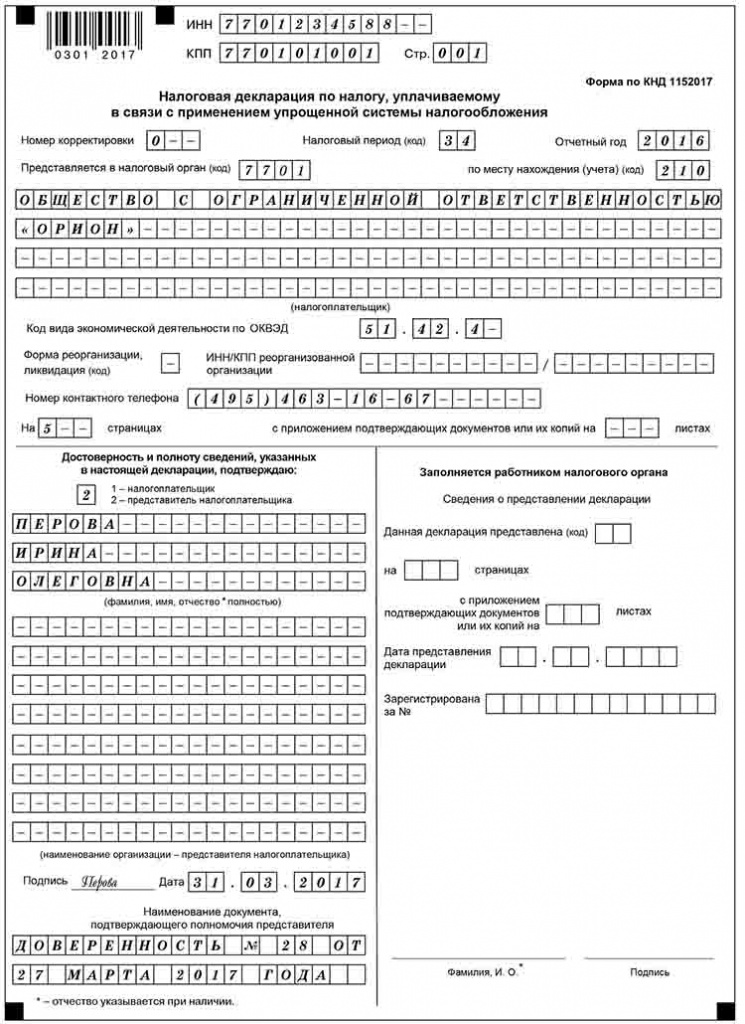

По итогам каждого года организации и предприниматели, применяющие УСН, представляют в налоговую инспекцию декларации по упрощенной системе налогообложения (УСН). Организации подают декларацию не позднее 31 марта года, следующего за отчетным. Для предпринимателей этот срок продлен до 30 апреля включительно.

О порядке представления и заполнения декларации по УСН за 2016 год расскажет эта статья, подготовленная экспертами бератора.

Сроки представления декларации по УСН

Форма и электронный формат декларации по УСН утверждены приказом ФНС от 26 февраля 2016 года № ММВ-7-3/99@. Этот приказ вступил в силу 10 апреля 2016 года.

Декларацию за 2016 год организации должны сдать не позднее 31 марта 2017 года. Предприниматели представляют декларацию по УСН за 2016 год не позднее 2 мая 2017 года, поскольку 30 апреля в будущем году выпадает на воскресенье, а следующий день – 1 мая – является нерабочим праздничным днем. Квартальной отчетности по УСН нет.

Заполнение декларации по УСН в 2016 году

Декларация состоит из:

- титульного листа;

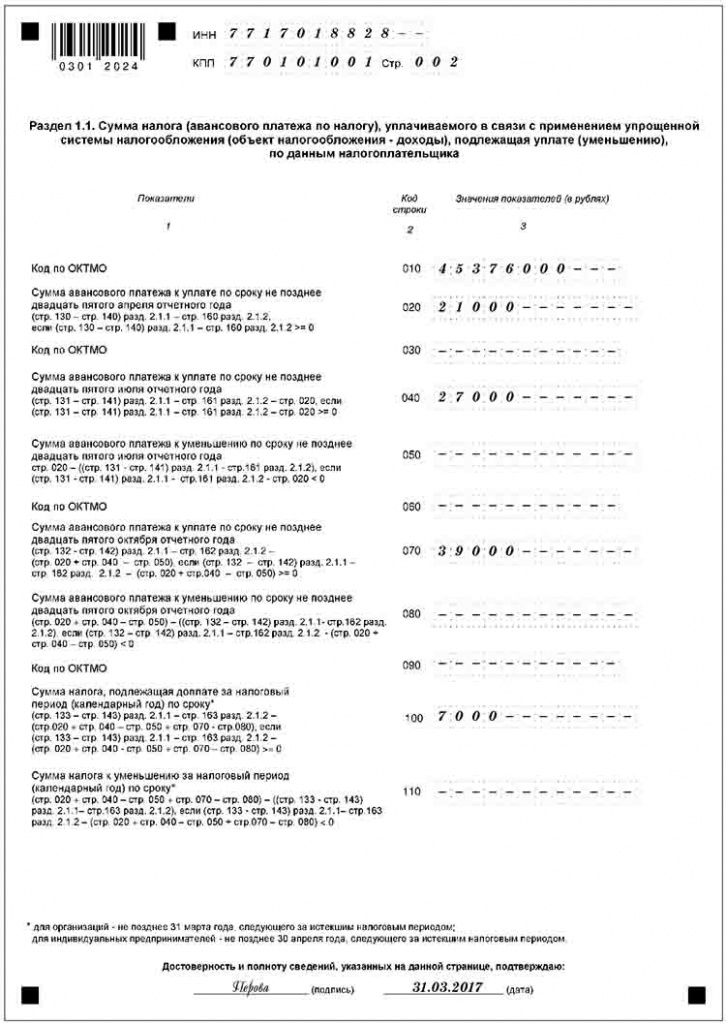

- раздела 1.1 «Сумма налога (авансового платежа по налогу), уплачиваемого в связи

с применением упрощенной системы налогообложения (объект налогообложения – доходы), подлежащая уплате (уменьшению), по данным налогоплательщика»; - раздела 1.2 «Сумма налога (авансового платежа по налогу), уплачиваемого в связи

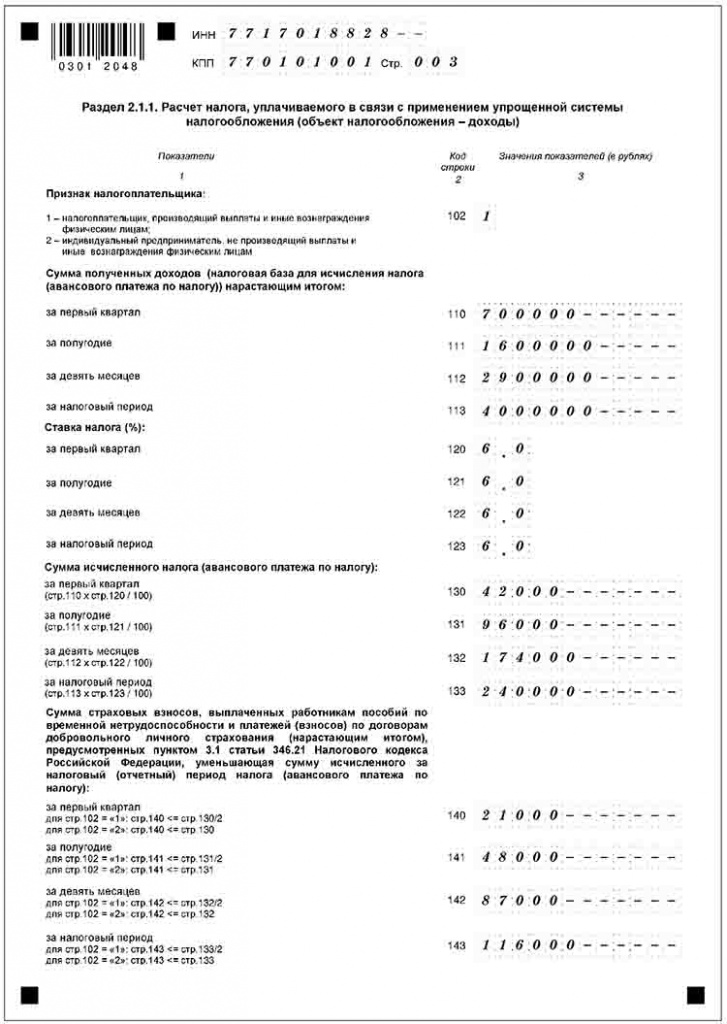

с применением упрощенной системы налогообложения (объект налогообложения – доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика»; - раздела 2.1.1 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения - доходы)»;

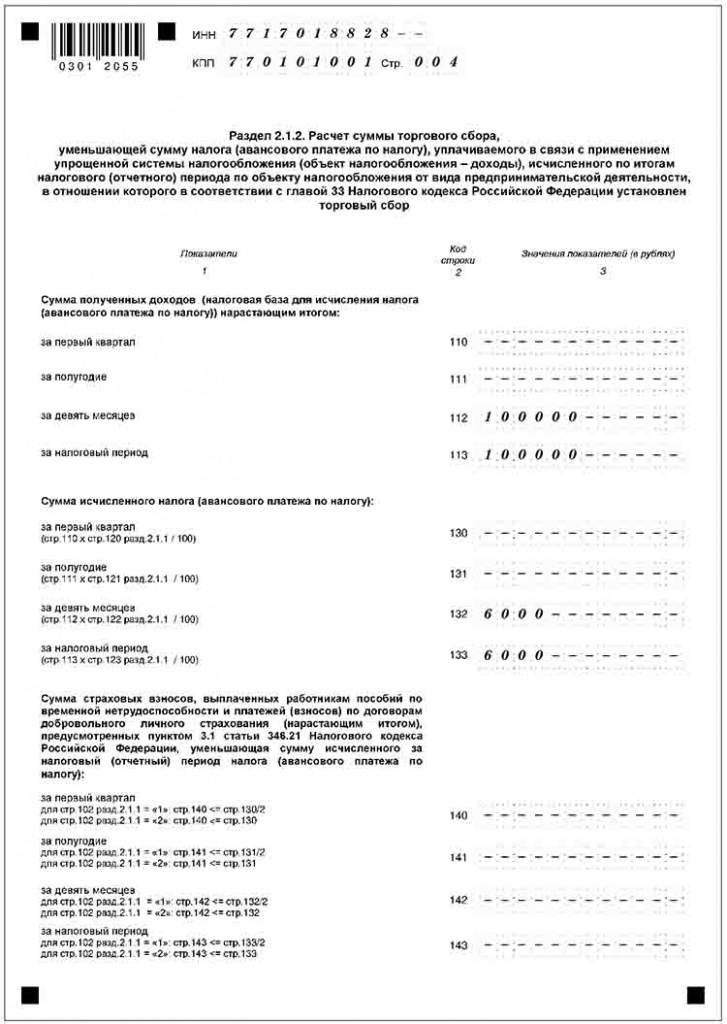

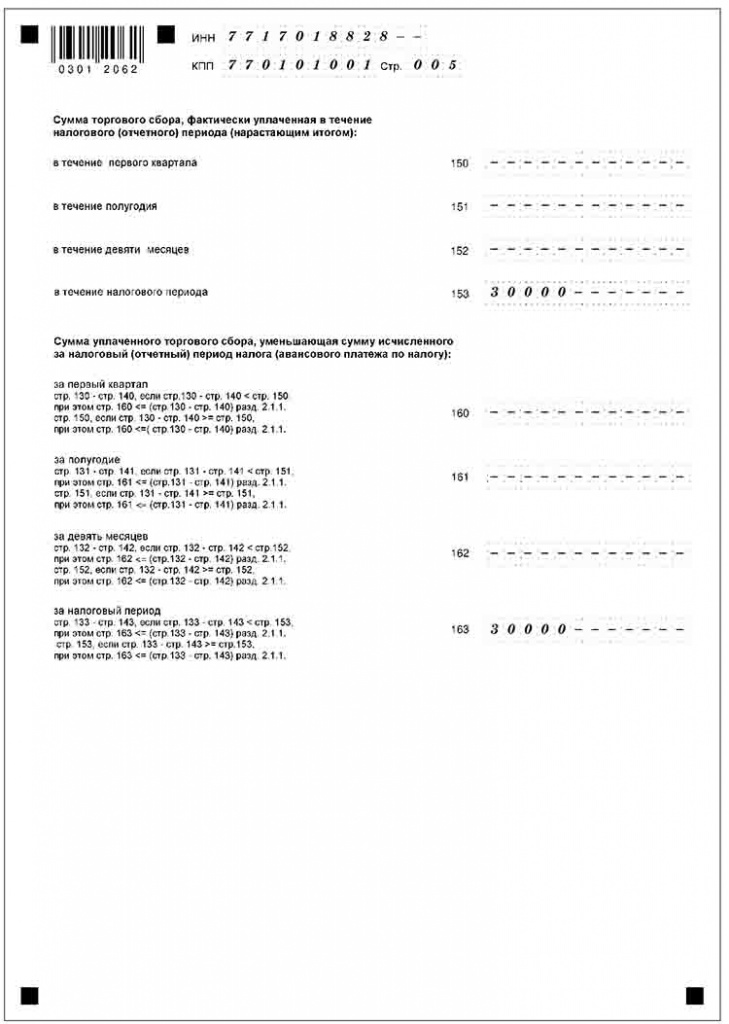

- раздела 2.1.2 «Расчет суммы торгового сбора, уменьшающей сумму налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы), исчисленного по итогам налогового (отчетного) периода по объекту налогообложения от вида предпринимательской деятельности, в отношении которого в соответствии с главой 33 Налогового кодекса Российской Федерации установлен торговый сбор»;

- раздела 2.2 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога (объект налогообложения – доходы, уменьшенные на величину расходов)»;

- раздела 3 «Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования».

Фирмы и ИП, применяющие УСН с объектом налогообложения «доходы», заполняют титульный лист, разделы 1.1 и 2.1.1.А плательщики торгового сбора дополнительно заполняют раздел 2.1.2.

«Упрощенцы» с объектом налогообложения «доходы минус расходы» заполняют титульный лист, раздел 1.2 и раздел 2.2. Раздел 3 заполняют только организации и индивидуальные предприниматели, получившие средства в рамках благотворительной деятельности, целевого финансирования, целевых поступлений, упомянутые в пунктах 1 и 2 статьи 251 Налогового кодекса. Те, кто не получал имущество, работы, услуги в рамках благотворительной деятельности и целевого финансирования, раздел 3 не заполняют.

Декларация по УСН в 2016 году может представляться как в бумажной, так и в электронной форме по телекоммуникационным каналам связи с усиленной квалифицированной электронной подписью (УКЭП) в соответствии с Порядком, утвержденным приказом МНС России от 2 апреля 2002 года № БГ-3-32/169.

При получении декларации по телекоммуникационным каналам связи налоговая инспекция обязана передать вам квитанцию о ее приеме в электронной форме.

Рассмотрим на примере, как нужно заполнить декларацию по УСН за 2016 год организации

с объектом «доходы».

Читайте в бераторе

электронное издание

100 БУХГАЛТЕРСКИХ ВОПРОСОВ И ОТВЕТОВ ЭКСПЕРТОВ

Полезное издание с вопросами ваших коллег и подробными ответами

наших экспертов. Не совершайте чужих ошибок в своей работе!

7 выпусков издания доступно подписчикам бератора бесплатно.

Выбор читателей

Разъяснения ФСС: как получить Сведения о застрахованном лице

Бесплатная КЭП с 1 июля 2021 года: кому и как ее получить

С 1 июля новые правила блокировки расчетных счетов

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Нет времени читать?

Чтобы подготовить Декларацию по УСН за 2016 г., надо учесть несколько изменений, внесенных в форму этой отчетности, а также выполнить те операции в «1С», которые позволят программе заполнить нужные поля автоматически.

Настройка УСН в «1С»

Отчетность по упрощенной системе налогообложения сдают как организации, с самого начала использующие УСН, так и те, кто ранее перешел на УСН с основной системы налогообложения. Поэтому в программе «1С:Бухгалтерия 8», ред. 3, реализована возможность указать систему налогообложения и ставку как при создании организации, так и изменить ее в разделе «Главное», перейдя в форму «Налоги и отчеты», что повлияет на настройки учетной политики организации.

В разделе «Налоги и отчеты» также можно выбрать или ввести с клавиатуры ставку УСН.

В соответствии со ст. 346.20 НК РФ при УСН существуют следующие ставки:

- 6% – если объектом налогообложения является доход организации;

- от 5% до 15% – если объектом налогообложения являются доходы, уменьшенные на величину расходов.

Налогоплательщик при упрощенной системе вправе сам выбрать ставку и соответственно объект налогообложения, но только в том случае, если он не является участником договора простого товарищества или договора доверительного управления, что описано в ст. 346.14 НК РФ.

Когда налогоплательщик решает перейти с основной системы налогообложения на упрощенную, в форме «Налоги и отчеты» во вкладке «Режим налогообложения» необходимо поставить флажок «До перехода на УСН применялся общий налоговый режим» и ввести дату перехода.

Если учет до перехода на УСН велся в той же программе (т.е. в «1С:Бухгалтерии 8»), то можно воспользоваться «Помощником по переходу на УСН», который отразит в программе определенные учетные операции, связанные с переходом на УСН, а также выполнит ряд действий технологического характера, например:

- спишет остатки данных налогового учета по налогу на прибыль организаций;

- спишет остатки из регистров накопления, которые для учета при УСН не используются;

- приведет в соответствие партионный учет остатков запасов в регистре «Расходы при УСН» и на счетах бухгалтерского учета запасов.

Когда сдавать отчетность

Сроки сдачи Декларации по УСН за 2016 г. для индивидуальных предпринимателей и организаций различаются.

Так, организации на УСН должны быть готовы сдать Декларацию по УСН до 31 марта 2017 г. по месту нахождения ООО.

Организациям на упрощенной системе налогообложения нет необходимости готовить Декларацию по УСН каждый квартал, достаточно подавать ее раз в год в соответствии со сроками сдачи.

Индивидуальные предприниматели на УСН не обязаны вести бухгалтерский учет и сдавать бухгалтерскую отчетность, но им необходимо вести Книгу по форме, утвержденной приказом Минфина РФ от 22.10.2012 № 135н. На ее основании ИП на упрощенной системе налогообложения обязаны подать Декларацию по УСН. Срок сдачи Декларации по УСН за 2016 г. для индивидуальных предпринимателей – 2 мая 2017 г.

Также следует отметить, что даже если индивидуальный предприниматель или организация не вели свою деятельность в течение отчетного года, то им все равно придется предоставить нулевую Декларацию по УСН.

Изменения в Декларации

В 2016 г. Декларация по УСН претерпела изменения в связи с тем, что ФНС РФ издала приказ от 26.02.2016 № ММВ-7-399 об утверждении новой формы декларации по УСН, порядке ее заполнения, а также формате представления в электронной форме. Причиной тому стало изменение порядка уплаты налога налогоплательщиками с объектом обложения «доходы», которые являются плательщиками торгового сбора. Согласно п. 8 ст. 346.21 НК РФ такие налогоплательщики вправе уменьшить сумму налога, исчисленного по соответствующему виду деятельности (в отношении которого уплачивается торговый сбор), на сумму уплаченного торгового сбора.

В новой форме Декларации вместо раздела 2.1, предназначенного для исчисления налога при применении объекта «доходы», теперь введено два раздела – 2.1.1 и 2.1.2, которые теперь должны вести плательщики торгового сбора, применяющие УСН с объектом обложения «доходы».

С учетом изменения раздела 2.1 был подкорректирован раздел 1.1, в котором налогоплательщики с объектом «доходы» отражают сумму налога (авансового платежа по налогу), подлежащую уплате (уменьшению) по итогам отчетного периода.

Теперь, согласно п. 2 Приказа от 26.02.2016 № ММВ-7-3/99, утратил силу Приказ ФНС РФ от 04.07.2014 № ММВ-7-3/352, которым была утверждена действовавшая до 2016 г. форма декларации по УСН.

Состав Декларации по УСН

В состав Декларации входят следующие листы и разделы, указанные в таблице 1. В характеристике раздела или листа указано, какие налогоплательщики его заполняют, или каким образом они будут заполнены при использовании «1С».

Таблица 1. Состав Декларации по УСН

Отчетность в «1С»

Открыть форму Декларации по УСН в программе «1С:Бухгалтерия 8», ред. 3.0, можно двумя способами:

1 способ: открыть в раздел программы «Отчеты», затем в «Регламентированные отчеты», перейти в форму «1С-Отчетность», нажать на кнопку «Создать» и выбрать из списка «ВСЕ» Декларацию по УСН;

2 способ: если при создании организации или ИП указать упрощенную систему налогообложения, то в списке задач на начальной странице автоматически появится задача на составление Декларации по УСН за отчетный год. Для составления декларации за 2016 г. нужно выделить задачу «УСН, декларация за 2016 г.», щелчком мыши открыть меню «Задачи» и выбрать пункт «Подготовить отчет». В результате открывается форма отчета для составления декларации.

В открывшемся окне с Декларацией по УСН необходимо отметить год, за который нужно составить Декларацию, и выбрать организацию (если в базе внесено несколько организаций, то программа автоматически подставит ту, которая выбрана основной).

Подготовка к заполнению отчетности

Существует несколько подготовительных этапов, которые рекомендуется пройти до перехода к составлению самой Декларации по УСН:

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Автор: Дарья Беликова,

бухгалтер-консультант Линии консультаций ГК «ГЭНДАЛЬФ»

Упрощенцы сдают декларацию по УСН, которая заменяет отчеты по НДС и налогу на прибыль. Но это не единственная форма, которую надо сдать. Также ООО на УСН нужно отчитаться по страховым взносам, сдать сведения о сотрудниках, бухгалтерскую и статистическую отчетность. Для ООО без наемных работников список отчетов меньше, но не намного. Разберемся, когда и какие отчеты сдает ООО на УСН без работников.

Может ли ООО функционировать без работников

В организации может не быть бухгалтера, менеджера по продажам и других наемных сотрудников. Но если в договорах и отчетах компании стоят подписи, должен быть тот, кто их подписывает.

Еще при регистрации ООО учредители должны выбрать единоличный исполнительный орган — директора. Даже если ООО создается с минимальным уставным капиталом, не имеет ни одного сотрудника и вообще не начало работать, директора надо выбрать сразу. Сведения о нем попадают в ЕГРЮЛ и хранятся там все время работы организации. Если общество остается без гендиректора, то в реестре оказываются неверные сведения — их надо сразу заменить на данные нового исполнительного органа, просто зачеркнуть старые сведения не получится.

Бывает, что у ООО один учредитель, который одновременно является руководителем организации. Заключать с ним трудовой договор не обязательно, достаточно решения единственного участника о назначении себя директором и приказа о вступлении в должность (письма Минтруда России от 24.03.2020 № 14-2/В-293, Роструда от 06.03.2013 № 177-6-1). Но наличие трудового договора поможет избежать лишних вопросов от ГИТ и ФНС. Тем более, судя по судебной практике, отсутствие трудового договора с директором-единственным участником не означает отсутствие трудовых отношений. То есть учредитель все же будет считаться сотрудником (определение Верховного Суда от 21.10.2019 № 78-КГ19-33, постановление Восьмого кассационного суда от 29.06.2020 № 16-3609/2020).

Еще один важный вопрос — надо ли платить директору-учредителю зарплату. Это также повлияет на количество отчетов организации. Если трудового договора нет, зарплату можно не платить. По мнению налоговой, учредитель может сам решать, хочет ли он получать деньги. Он может написать заявление и отказаться от вознаграждения (постановление Девятого арбитражного апелляционного суда от 20.12.2018 № 09 АП-48934/2018). ГИТ при наличии трудового договора и отсутствии зарплаты иногда выписывает штрафы, но в такие ООО инспекторы практически не приходят — директоры не жалуются сами на себя.

Подводя итог, вопрос о возможности существования ООО без работников пока не закрыт. У контролирующих органов и судов периодически возникают противоречия. Но всегда безопаснее сдать чуть больше отчетов и заплатить чуть больше денег в бюджет. Это поможет избежать проблем.

Какую отчетность сдает ООО на УСН без работников

Отсутствие работников не освобождает организации на УСН от сдачи отчетности. Все упрощенцы сдают декларацию по УСН, бухгалтерскую и статистическую отчетность в стандартном порядке. А вот некоторые из отчетов по сотрудникам можно заменить нулевыми или заполнить только сведениями об учредителе. Рассмотрим все отчеты по сотрудникам, которые обязательны для сдачи.

Расчет по страховым взносам

Если в организации нет работников, расчет сдать все равно нужно, но его можно заполнить нулевыми показателями. Точно так же поступают при отсутствии выплат физлицам за последние три месяца.

В нулевом расчете нужно заполнить:

- титульный лист — данными об организации;

- раздел 1 (без приложений) — укажите в строке 001 код «2» и проставьте нули в строках «в том числе за последние три месяца». Остальные сроки заполняйте в стандартном порядке;

- подраздел 3.1 — приведите данные о руководителе организации и каждом физлице, в пользу которого не было начислений. Проставьте прочерк в поле 010;

- подраздел 3.2 — проставьте прочерки по строкам.

Сдать расчет нужно в ФНС не позднее 30-го числа месяца, следующего за отчетным периодом.

Сведения о среднесписочной численности

Сведения о среднесписочной численности (ССЧ) должны представлять все ООО на УСН, независимо от наличия работников.

Раньше это был отдельный отчет, который организации сдавали в налоговую. Начиная с отчета за 2020 год, сведения о ССЧ нужно подавать в составе расчета по страховым взносам (РСВ) в те же сроки, что предусмотрены для РСВ. Теперь инспекция будет получать информацию о численности ежеквартально, а не раз в год.

Сведения о застрахованных лицах

Сведения о застрахованных лицах и их страховом стаже регулярно ждет ПФР. Это формы СЗВ-М и СЗВ-СТАЖ. Нулевых форм сведений не бывает. Даже если в компании есть только гендиректор, который также является единственным учредителем и не получает зарплату, СЗВ надо сдать на него. Он считается застрахованным лицом для целей пенсионного страхования.

СЗВ-СТАЖ сдавайте один раз в год — до 1 марта. Если директор не получает зарплату, проставьте в отчете код «НЕОПЛ». Вместе с формой подайте опись ОДВ-1.

СЗВ-М сдавайте ежемесячно — до 15-го числа месяца, следующего за отчетным. Заполните в форму сведения о директоре-учредителе.

Расчет 4-ФСС

По взносам на травматизм нужно ежеквартально отчитываться в ФСС. ООО без сотрудников подают нулевую форму, в которой заполняют только титульный лист и таблицы 1, 2 и 5. При отсутствии показателей достаточно проставить прочерки.

Директора-учредителя указывают в среднесписочной численности сотрудников, даже если не начисляли ему зарплату и не заключали трудовой договор.

Справки 2-НДФЛ и 6-НДФЛ

Если у фирмы нет наемных сотрудников или никто из них не получал доходов в рассматриваемом периоде, сдавать справку 2-НДФЛ не нужно. По форме 6-НДФЛ тоже должны отчитываться налоговые агенты, но если организация не начисляла и не выплачивала деньги физлицам, то у нее нет такого статуса и обязанности сдавать расчет.

Нулевой 6-НДФЛ можно сдать по собственной инициативе, инспекция его примет. Также его можно заменить официальным письмом, чтобы защититься от претензий налоговиков.

Сроки сдачи отчетности ООО без работников

Сроки сдачи всех отчетов для ООО на упрощенной системе налогообложения и без работников мы собрали в таблице:

| Отчетность | Куда сдавать | Срок сдачи |

|---|---|---|

| Декларация по УСН | В ИФНС по месту нахождения | Ежегодно — не позднее 31 марта |

| Бухгалтерская отчетность | В ИФНС по месту нахождения | Ежегодно — не позднее 31 марта |

| Расчет по страховым взносам | В ИФНС по месту нахождения | Ежеквартально |

Бумажная форма — не позднее 20-го числа месяца, следующего за отчетным периодом

Как ООО без сотрудников избежать штрафов

В законодательстве нет четких указаний о том, может ли ООО работать без сотрудников. Письма и разъяснения контролирующих органов противоречат друг другу, а судебная практика не добавляет ясности. С положением дел на данный момент мы разобрались. В ООО должен быть хотя бы гендиректор-учредитель, с которым можно не заключать трудовой договор и не платить зарплату. При этом он все же будет считаться застрахованным лицом и отражаться в ряде отчетов по сотрудникам.

Чтобы избежать штрафов, внимательно отслеживайте изменения в законах. Требования контролеров могут измениться в любой момент, тогда придется либо срочно исправляться, либо платить штрафы.

Самый безопасный вариант — трудоустроить в ООО директора по всем правилам и выплачивать ему хотя бы минимальный оклад. Даже один грамотно оформленный сотрудник поможет избежать конфликтов с проверяющими.

Кроме того, не забывайте об отчетности. За ее несдачу или несвоевременную сдачу также предусмотрены штрафы. Несдача СЗВ-М и СЗВ-СТАЖ обойдется минимум в 500 рублей, РСВ и 4-ФСС — в 1000 рублей.

Отчетность ООО на УСН в Экстерне

Экстерн — веб-сервис для сдачи отчетности в налоговую, фонды, Росстат, ФСРАР и РПН. Организации на УСН без сотрудников найдут в интерфейсе системы все формы, которые им необходимо сдать. Экстерн подскажет, как сформировать и сдать отчеты в соответствии с требованиями закона.

Чтобы воспользоваться сервисом, понадобится электронная подпись и регистрация. Все новые пользователи и клиенты, у которых закончился доступ в Экстерн и после этого они не пользовались системой больше года, смогут подключить тест-драйв и бесплатно попробовать все возможности сервиса. Кроме сдачи отчетов, в Экстерне доступны и другие функции:

- сверка расчетов с контрагентами;

- проверка контрагентов;

- неограниченное количество выписок из ЕГРЮЛ/ЕГРИП;

- справочно-правовая система;

- обучающие вебинары.

Для подготовки отчета, выберите соответствующий раздел и способ создания формы — заполнить в системе или загрузить готовый отчет. Экстерн даст рекомендации по заполнению отчета и проверит его на ошибки перед отправкой.

Читайте также: