Закрытие месяца в упп при усн

Опубликовано: 23.04.2024

Согласно законодательства РФ в конце каждого месяца главный бухгалтер предприятия должен определить финансовые результаты деятельности компании по итогам месяца (прибыль/убыток), ввести обязательные операции и рассчитать налоговые платежи.

При этом стоит отметить, что выполнение операций закрытия должно происходить в определенной последовательности. Нарушение этой последовательности может привести к ошибкам.

В программе 1С:УПП бизнес-процесс "Закрытие месяца" автоматизирует выполнение в правильной последовательности регламентных операций, которые необходимо сделать по окончании месяца:

- начислить амортизацию основных средств и нематериальных активов;

- погасить стоимость спецодежды и спецоснастки в эксплуатации;

- переоценить валютные средства;

- списать расходы будущих периодов;

- списать прямые и косвенные расходы на результаты хозяйственной деятельности;

- определить финансовый результат и закрыть счета 90 и 91;

- произвести расчеты по налогу на прибыль.

Настройка бизнес-процесса по закрытию месяца в программе 1С:УПП

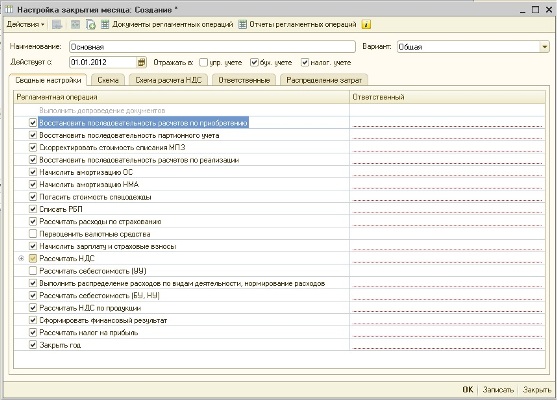

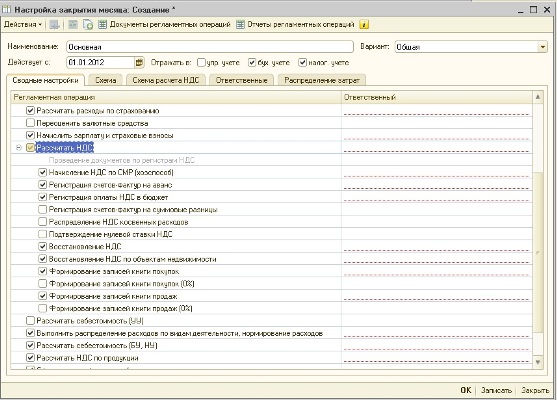

1) Интерфейс "бухгалтерский и налоговый учет" - регламентные операции – настройка закрытия месяца

2) На закладке "Сводные настройки" отметить те операции, которые необходимо выполнять при закрытии месяца

1) На закладках "Схема" и "Схема расчета НДС" можно посмотреть схему бизнес-процесса

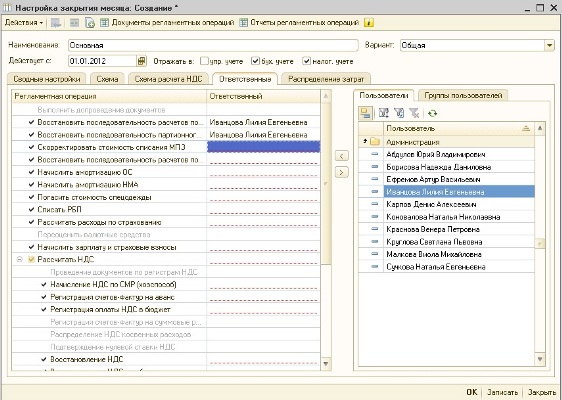

2) На закладке "Ответственные" указать ответственных по каждой операции (можно указать одного исполнителя, при этом регламентные документы могут делать и другие пользователи)

5) По кнопке "Документы регламентных операций" в верхней панели элемента справочника можно посмотреть какими документами выполняются регламентные операции (если документ не указан, то регламентная операция выполняется при помощи специальной обработки либо с помощью группы документов)

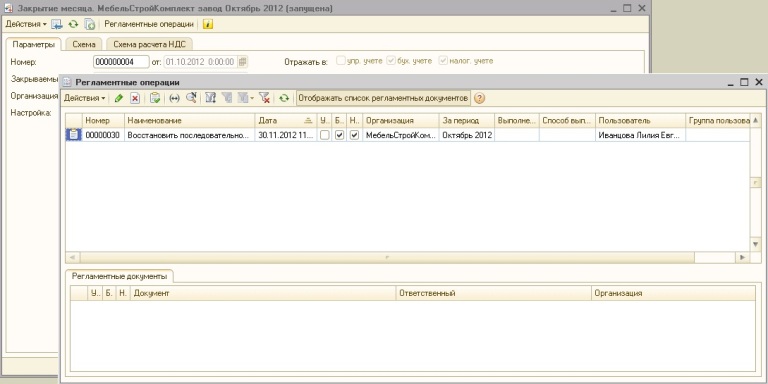

Запуск бизнес-процесса "Закрытие месяца" в программе 1С:УПП

1) Интерфейс "бухгалтерский и налоговый учет" - регламентные операции – закрытие месяца

2) Указать закрываемый месяц, организацию, выбрать настройку закрытия месяца, загрузить настройки закрытия месяца, запустить процедуру

3) Переходим на закладку схема, двойным щелчком мыши нажимаем на выделенную красным пунктиром операцию

либо нажать на кнопку "Регламентные операции" на верхней панели и из открывшегося списка регламентных операций выбрать нужную:

4) Часть регламентных операций выполняется с помощью специальных документов (в этом случае в окне регламентной операции активна кнопка "создать документ", а если документ за выбранный период уже создан, то он будет виден), часть – с помощью специальных обработок (в таком случае их надо запускать из меню программы):

· "Восстановить последовательность расчетов по приобретению" - "Восстановление состояния расчетов с контрагентами (Интерфейс "бухгалтерский и налоговый учет" – документы – дополнительно – восстановление состояния расчетов)

· "Восстановить последовательность партионного учета" - "Проведение по партиям" (Интерфейс "бухгалтерский и налоговый учет" – документы – запасы – проведение по партиям)

· "Восстановить последовательность расчетов по реализации" - "Восстановление состояния расчетов с контрагентами" (Интерфейс "бухгалтерский и налоговый учет" – документы – дополнительно – восстановление состояния расчетов)

5) После создания и проведения регламентного документа или после запуска соответствующей обработки, нажимаем "Отметить как выполненную" для возможности перехода к следующей регламентной операции (для пропуска выполнения данной регламентной операции и непосредственного перехода к следующей – "Действия"-"Выполнить без проверок")

6) Идти по схеме бизнес-процесса до его завершения

«Клерк» Рубрика 1С

Инструкция по закрытию месяца в 1С: Комплексная автоматизация

2. Проверка счета 10 и субсчетов на ошибки. Открываем ОСВ и:

2.1. Не должно бытьотрицательных остатков или пустой аналитики (в ОСВ есть пустые строки субконто).Это означает, что ошиблись при введении документов;

2.2. Если есть суммовой остаток при отсутствии количественного остатка, значит были получены задним числом доп.расходы и документы по реализации нужно перепровести.

3. Аналогично проверяем сч. 20, 25, 26 и 41.

5. Проверить обороты по сч.60.31 и 60.32. Если используются договоры с аналитикой по заказам, то из-за не указанного или неверного заказа обороты будут некорректны.

6. Проверяем обороты по сч.51.

7. Восстановление последовательностей по расчетам. ОЧЕНЬ ВАЖНЫЙ ЭТАП. Из процедуры «Закрытие месяца» открыть ее нельзя. Открываем через интерфейс «Заведующий учетом», затем «Регламентные операции», затем «Восстановление последовательности расчетов» (либо интерфейс «Полный», затем «Обработки»).Данная обработка перепроводит все документы по поступлению и реализации товаров(в том числе и платежные поручения), ДОПИСЫВАЕТ НОВЫЕ ДВИЖЕНИЯ по учету курсовых и суммовых разниц в документы, и создает документы «Переоценка валютных остатков». Период, за который необходимо перепровести документы,обработка определяет сама, любое перепроведение документов сбрасывает стартовую точку к моменту перепроведения. Если период нас не устраивает, то есть хорошая обработка, которая все поправит (http://infostart.ru/public/125262/).

Еще раз, практически все проводки по учету валютных остатков делает именно эта обработка, все движения ДОПИСЫВАЮТСЯ к существующим документам и при обычном перепроведении документа они ИСЧЕЗНУТ. Поэтому перепроведение документов после восстановления последовательностей расчетов может сбить данные и точно собьет период, следовательно оно очень нежелательно. После в процедуре «Закрытие месяца» отмечаем позиции «Восстановление поприобретению» и «Восстановление по реализации» как выполненные.

8. Начисляем амортизацию ОС из процедуры «Закрытие месяца», т.е. заходим в этап и нажимаем «Создать документы». Отмечаем как выполненную.

9. Погашаем стоимость спецодежды из процедуры «Закрытие месяца». Отмечаем как выполненную.

10. Рассчитываем расходы по страхованию из процедуры «Закрытие месяца». Отмечаем как выполненную.

11. Начисляем амортизацию НМА из процедуры «Закрытие месяца». Отмечаем как выполненную.

12. Списываем РБП из процедуры «Закрытие месяца». Отмечаем как выполненную.

13. Переоцениваем валютные остатки из процедуры «Закрытие месяца». Отмечаем как выполненную.

14. Начисляем зарплату из процедуры «Закрытие месяца». Отмечаем как выполненную.

15. Выполним нормирование расходов из процедуры «Закрытие месяца». Отмечаем как выполненную.

16. Проводим расчет себестоимости по УУ из процедуры «Закрытие месяца». Отмечаем как выполненную.

17. Проводим расчет себестоимости по БУ и НУ из процедуры «Закрытие месяца».

17.1. Расчет себестоимости закроет только расходы номенклатурных групп, по которым были реализации;

17.2. Если задним числом в пределах месяца были приняты расходы по реализации или приобретению,но не были списаны автоматически, то расчет их спишет;

17.3. Если реализация была в предыдущем месяце, а расходы приняты в текущем, то расчет их не спишет,нужно сделать все вручную;

17.4. Нематериальные затраты, которые расчет не списал, можно списать с помощью документа «Корректировка прочих затрат»;

17.5. После доработки документа «Корректировка прочих затрат» он может списывать и материальные затраты, но с некоторыми нюансами;

17.6. Проверяем с помощью ОСВ сч.10, 20, 25, 26 и 41 на отрицательные остатки. После проверяем регистр "Учет затрат" на отрицательные остатки.

17.7. Отмечаем этап как выполненный.

18. Определяем финансовый результат из процедуры «Закрытие месяца». Открываем документ и проверяем правильность результатов с помощью отчета «Расчет по налогу на прибыль». Отмечаем как выполненную.

19. Проводим расчеты по налогу на прибыль из процедуры «Закрытие месяца». Открываем документ и проверяем правильность начисления ОНО и ОНА с помощью отчета «Постоянные и временные разницы». Отмечаем как выполненную.

20. Проверяем результат с помощью отчета «Анализ состояния налогового учета по налогу на прибыль».

21. Если все нормально, то достаем шампанское и с чувством выполненного долга идем домой!

Если все настройки сделаны верно, документы введены корректно и никто шаловливыми ручками ничего не трогал, то все корректно само собой закрывается.

Рейтинг: 519

Перед запуском Закрытие месяца нужно запустить обработку Восстановление состояния расчетов с контрагентами . Находится эта обработка:

Операции -> Обработки -> Восстановление состояния расчетов с контрагентами

В обработке представлены два режима: 1.Обработать 60 счет (Восстановление последовательности расчетов по приобретению); 2. Обрабатывать 62 счет (Восстановление последовательности расчетов по реализации). Режимы могут запускаться одновременно или по отдельности.

В закрытии 60ого счета участвуют документы: Поступление товаров и услуг, кассовые и банковские документы.

В закрытии 62ого счета участвуют документы: Реализация товаров и услуг, кассовые и банковские документы.

После того как обработка завершит свою работу нужно переключить интерфейс на Заведующий учетом. Новая процедура закрытия месяца создается в форме списка «Процедуры закрытия месяца»

Для этого переходим в меню Регламентные операции -> Процедура закрытия месяца - выбрать пункт «Действия - Добавить».

Форма закрытия месяца содержит контекстную справку, которая отображается в правой панели окна. Контекстная справка может быть скрыта по нажатию кнопки "i" либо гиперссылки «Скрыть эту информацию» в нижней части панели. Чтобы отобразить контекстную справку, необходимо нажать кнопку командной панели "i". Содержимое справки зависит от текущего состояния формы: текущей закладки, текущего состояния процедуры закрытия месяца. Текущее состояние процедуры закрытия месяца отображается в заголовке окна.

В форме «Закрытие месяца» на закладке «Параметры» необходимо указать:

- закрываемый месяц;

- организацию;

- настройку закрытия месяца;

- принадлежность к видам учета (упр. учет, бух. учет, налог. учет).

Важно! Нельзя установить п ризнаки отражения в учете, которые не установлены в настройке, можно только выключить установленные. Флаги БУ и НУ можно установить, если указана организация, у которой установлен признак «Отражать в регламентированном учете».

Запуск процедуры можно выполнить непосредственно из формы «Закрытие месяца» (кнопка нижней командной панели «Запустить процедуру»). При этом появится информационное окно, в котором пользователь будет проинформирован, какие регламентные операции будут созданы и каким ответственным они будут назначены.

Если какие-либо настройки выполнены неверно, пользователь может отказаться от запуска процедуры закрытия месяца иначе запускаем процедуру (кнопка нижней командной панели «Запуск») .

Ответственные могут видеть направленные им задания на выполнение регламентных операций в форме списка «Регламентные операции». При открытии списка устанавливается отбор - ответственный видит регламентные операции:

- назначенные ему непосредственно;

- назначенные группе пользователей, в которую он входит.

К этому списку можно перейти

- непосредственно из формы «Закрытие месяца» (кнопка «Регламентные операции»)

- из формы списка «Закрытие месяца» (кнопка «Перейти - Регламентные операции»)

- через меню «Регламентные операции - Регламентные операции».

Первой операцией в этом списке будет «Восстановить последовательность расчетов по приобретению ». Для выполнения этой операции надо перейти меню «Регламентные операции» -> «Восстановление последовательности расчетов».

- Установить актуальное состояние расчетов на дату: - устанавливаем последний день закрываемого месяца;

- Восстановление последовательности расчетов по приобретению – ставим галочку;

- Восстановление последовательности расчетов по реализации – ставим галочку;

- Выбираем ту фирму, по которой идет закрытие месяца.

ВАЖНО! Если фирма производит валютные операции, то закрывая месяц нужно установить флаг Переоценка валютных остатков. При выполнение последовательности, документы регламентированного учета Переоценка валютных средств создадутся автоматически, на дату валютной операции. Документ управленческого учета Переоценка валютных средств создается в ручную, один и по всем фирмам одним пользователем с Полными правами.

После заполнения всех значений, запускаем «Восстановить последовательность расчетов по приобретению » (кнопка нижней командной панели «Выполнить»). После выполнения Восстановить последовательность расчетов по приобретению » возвращаемся в список регламентных операций, выбираем «Восстановить последовательность расчетов по приобретению », появится окно:

Нужно отметить эту операцию как выполненную (кнопка нижней командной панели «Отметить как выполненную»). После выполнения операция «Восстановить последовательность расчетов по приобретению » будет отмечена как «Выполнена» и «Способ выполнения» = Вручную, автоматически появится следующая операция «Восстановление последовательность партионного учета »

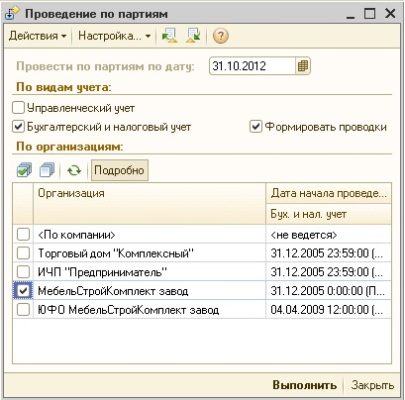

Для выполнения операции «Восстановление последовательность партионного учета » надо перейти меню «Учет затрат» -> «Партионный учет» -> «Проведение по партиям».

- Провести по партиям по дату: - устанавливаем последний день закрываемого месяца;

- Управленческий учет – ставим галочку;

- Бухгалтерский и налоговый учет – ставим галочку;

- Формировать проводки: - ставим галочку;

- - ставим галочку;

- Выбираем ту фирму, по которой идет закрытие месяца.

После заполнения всех значений, запускаем «Восстановление последовательность партионного учета » (кнопка нижней командной панели «Выполнить»). После выполнения «Восстановление последовательность партионного учета» возвращаемся в список регламентных операций, выбираем «Восстановление последовательность партионного учета», появится окно:

Нужно отметить эту операцию как выполненную (кнопка нижней командной панели «Отметить как выполненную»). После выполнения операция «Восстановление последовательность партионного учета» будет отмечена как «Выполнена» и «Способ выполнения» = Вручную,

Важно. Если фирма находится на УСН далее необходимо выполнить операцию Восстановление последовательности налогового учета УСН. Для этого необходимо перейти меню Регламентные операции à Восстановление последовательности НУ УСН. Выбрать Дату и Организацию, нажать кнопку «Выполнить». После выполнения Восстановления последовательности налогового учета УСН возвращаемся в список регламентных операций, выбираем Восстановить последовательность налогового учета УСН и отмечаем ее как выполненную.

Далее автоматически появится следующая операция «Скорректировать стоимость списания МПЗ»

Для выполнения операции «Скорректировать стоимость списания МПЗ», выбираем данную операцию, создаем документы по нажатию на кнопку командной панели табличного поля «Создать документы»:

Проводим каждый из созданных документов, отмечаем эту операцию как выполненную (кнопка нижней командной панели «Отметить как выполненную»). После выполнения операция «Скорректировать стоимость списания МПЗ» будет отмечена как «Выполнена» и «Способ выполнения» = Вручную, автоматически появится следующая операция «Восстановить последовательность расчетов по реализации»

Для выполнения операции «Восстановить последовательность расчетов по реализации», выбираем данную операцию и отмечаем как выполненную (кнопка нижней командной панели «Отметить как выполненную»). После выполнения операция «Восстановить последовательность расчетов по реализации» будет отмечена как «Выполнена» и «Способ выполнения» = Вручную, автоматически появятся следующие операции:

- «Погасить стоимость спецодежды»;

- «Начислить амортизацию НМА»;

- «Начислить амортизацию ОС»;

- «Списать РБП»;

- «Расчитать НДС»

Для выполнения операции «Погасить стоимость спецодежды», выбираем данную операцию, создаем документ по нажатию на кнопку командной панели табличного поля «Создать документы»

Проводим созданный документ:

Отмечаем операцию как выполненную (кнопка нижней командной панели «Отметить как выполненную»). После выполнения операция «Погасить стоимость спецодежды» будет отмечена как «Выполнена» и «Способ выполнения» = Вручную.

Аналогично проводим все сформированные операции до «Рассчитать НДС»

Состав и последовательность выполнения операций по закрытию НДС отражается на графической схеме. Для того что бы перейти к графической схеме нужно вернуться в процедуру «Закрытие месяца» и перейти на закладку «Схема расчета НДС»

В ходе выполнения процедуры закрытия НДС в соответствии со схемой:

1. автоматически формируются задания ответственным на выполнение регламентных операций;

2. при выполнении очередной регламентной операции автоматически осуществляется переход к следующей операции - происходит формирование новых заданий;

3. некоторые операции могут выполняться параллельно (одновременно).

Возвращаемся в «Регламентные операции», операции по расчету НДС будут отмечены как «Выполнена» и «Способ выполнения» = Вручную.

По аналогичному принципу закрываем оставшиеся операции «Выполнить распределение расходов по видам деятельности », «Рассчитать себестоимость (УУ)», « Рассчитать себестоимость (БУ, НУ)», «Сформировать финансовый результат», «Рассчитать налог на прибыль»

Процедура закрытия месяца считается завершенной после выполнения всех регламентных операций.

Протестировано в Управлении производственным предприятием, редакция 1.3 (1.3.152.2).

Рейтинг: 92

Предлагаю Вашему вниманию внешнюю обработку, для облегчения работы бухгалтеру в части закрытия месяца, если вы НЕ используете переделы.

Применяется для организаций, оказывающих услуги и отражающие затраты текущего месяца на 20, 26, 44, 91 счетах.

Этапы закрытия месяца:

- Выполнение восстановления последовательностивзаиморасчетов и переоценку по выбранной организации;

- Амортизация ОС (по бухгалтерскому и налоговому учетам);

- Амортизация НМА (по бухгалтерскому и налоговому учетам);

- Списание РБП (по бухгалтерскому и налоговому учетам);

- Расходы на добровольное страхование (по бухгалтерскому и налоговому учетам);

- Распределение материалов на выпуск

- Количество документов, необходимых для распределения материалов, определяется производственными подразделениями, принадлежащими выбранной организации (вид установлен как "Основное производство");

- По каждому подразделению определяется продукция выпуска, материалы списанные в производство и выполняется распределение материалов (соответствующие закладки)

- Распределение прочих затрат

- Количество документов, необходимых для распределения прочих затрат, определяется производственными подразделениями, принадлежащими выбранной организации (вид установлен как "Основное производство");

- По каждому подразделению определяется продукция выпуска, производственные затраты на производство и выполняется распределение этих затрат (соответствующие закладки)

- Регламентные операции налогового учета (по налогу на прибыль)

- Расчет себестоимости в бухгалтерском учете;

- Расчет себестоимости в налоговом учете;

- Определение финансовых результатов (по бухгалтерскому и налоговому учетам);

- При желании (по умолчанию отметка снята)Расчеты по налогу на прибыль;

- Если период закрытия- Декабрь (последний месяц года)Закрытие года.

При выборе (смене) периода закрытия / Организации программа анализирует актуальность взаиморасчетов и наличие уже созданных регламентных документов закрытия месяца и вставляет в колонку "Документ ИБ".

После нажатия "Выполнить закрытие месяца" обработка восстанавливает последовательность и проводит переоценку в БУ и НУ.

Далее распроводятся все регламентные документы (при наличии) за текущий период и выполняется их последовательное заполнение и проведение в соответствующем порядке.

. Обратите внимание , - Обработка НЕ используется для управленческого учета. Все документы проводятся и заполняются только для бухгалтерского и налогового учетов .

Пользователю нужно только выбрать:

1) Период закрытия месяца

2) Организацию

3) и нажать кнопку "Выполнить закрытие месяца".

Все обращения к процедурам выполнения операций ссылаются на типовые механизмы соответствующих документов (экспортные процедуры регламентных документов и операций).

Тестировалось на конфигурации: Управление производственным предприятием, редакция 1.3 (1.3.97.5)

15.12.2017г. обновил обработку. Изменен порядок операций закрытия месяца:

- Восстановление посоедовательности и переоценка валютных средств;

- Амортизация ОС;

- Амортизация НМА;

- Списание РБП;

- Расходы на добровольное страхование;

- Распределение материалов на выпуск;

- Распределение прочих затрат;

- Расчет себестоимости (б.у.);

- Регламентные операции налогового учета (по налогу на прибыль);

- Расчет себестоимости (н.у.);

- Определение финансовых результатов;

- Расчеты по налогу на прибыль;

- Закрытие года (Реформация баланса).

1. Сверка данных регистров учета затрат с данными бухгалтерского учета до расчета себестоимости в программном продукте «1С:Управление производственным предприятием»

Если в программе 1С:Управление производственным предприятием применяется режим расширенной аналитики учета затрат (РАУЗ), то для корректного выполнения регламентной операции Расчет себестоимости в УПП необходимо сверить данные регистров учета затрат с данными бухгалтерского учета.

Поскольку регламентная операция Расчет себестоимости в 1С:УПП использует данные не из данных регистра бухгалтерии и данные выбираются не из оборотно-сальдовых ведомостей, как привычно думают некоторые бухгалтеры, а из регистра накопления «Учет затрат (бухгалтерский и налоговый учет)», то если какие-то затраты бухгалтерская служба проводила и списывала ручным способом в документе «Операция», то при расчете себестоимости будут возникать ошибки и он будет неправильно формироваться.

Именно для этого, во избежание такого рода ошибок сверяются следующие отчеты: «Ведомость по учету затрат» и «Ведомость по учету МПЗ». Данные этих отчетов должны совпадать с данными оборотно-сальдовой ведомости по бухгалтерскому учету.

Для этого необходимо сначала построить отчет «Ведомость по учету затрат» (в полном интерфейсе - Меню «Отчеты» - «Расширенная аналитика учета» - «Ведомость по учету затрат»).

В настройках отчета обязательно указать счета бухгалтерского учета, чтобы понимать, что с чем сверять.

В данном случае счет важнее всех остальных группировок, поэтому мы ставим его вверх группировки отчета.

Для этого идет в Настройки – Настройка структуры (как показано на рисунке ниже)

Из доступных полей выбираем счет и переносим его в группировку строк (как показано на рисунке ниже)

Так как нам в первую очередь нужно сверить данные по бухгалтерскому счету, то остальные группировки строк можно очистить и в настроенном виде структура отчета будет выглядеть так (как показано на рисунке ниже). Нажимаем кнопку «ОК» и сохраняем структуру отчета для формирования.

Каждый пользователь может сохранить свой вариант отчета (как показано на рисунке ниже), это очень удобно, если пользователи используют многовариантность отчета.

Можно назвать вариант, например, «Учет затрат по счету затрат БУ»

Далее строим отчет по учету затрат в регламентированном учете: по определенной организации, по определенному периоду отчета и, самое главное, по счету учета затрат бухгалтерского учета (в нашем случае это счет 20.01.1 «Основное производство (по деятельности, не облагаемой ЕНВД)»).

Теперь нам надо построить оборотно-сальдовую ведомость по счету 20.01.1 «Основное производство (по деятельности, не облагаемой ЕНВД)» по этой же организации, за этот же период отчета.

Для этого заходим в полном интерфейсе в меню «Отчеты» - «Бухгалтерский и налоговый учет» - «Оборотно-сальдовая ведомость по счету (бух.)» и строим отчет.

Сверяем остатки НЗП на начало и на конец периода и обороты за период, убеждаемся, что они совпадают, значит ручных операций по списанию и отражению затрат не было.

Далее строим отчет «Ведомость по учету МПЗ» для сверки с данными бухгалтерского учета материально-производственных затрат (В Полном интерфейсе – в меню «Отчеты» - «Расширенная аналитика учета» - «Ведомость по учету МПЗ). Точно также, как и при формировании отчета «Ведомость по учету затрат», в настройках группировок выбираем счет и сохраняем вариант отчета как, например, «Ведомость по учету МПЗ по счетам БУ».

Далее, формируем отчет по учету МПЗ в регламентированном учете: по определенной организации, по определенному периоду отчета и, самое главное, по счетам БУ материально-производственных затрат, те которые отразились при формировании отчета «Ведомость учета по МПЗ». Проверяем остатки и обороты по каждому из счетов по оборотно-сальдовой ведомости бухгалтерского учета, и, если все верно, как в нашем случае, то можно приступать к расчету себестоимости в бухгалтерском и налоговом учете.

Как ранее было сказано, при применении расширенной аналитики учета затрат необходимо все затраты отражать документами, но не ручными проводками.

Сейчас, на примере, мы убедимся, что даже правильно сделанные ручные проводки по счету затрат БУ 26 с указанием всех аналитик приведут к тому, что сумма, отраженная ручной операцией не будет автоматически закрыта при расчете себестоимости. Как ранее было показано, перед закрытием месяца необходимо сделать сверку по регистрам учета затрат и «МПЗ» с данными бухгалтерского (налогового) учета.

Бухгалтер ошибочно списал материалы на счет затрат не специализированным документом, а «Операцией (бухгалтерский и налоговый учет)». Правильно были указаны и подразделение и номенклатурная группа затрат и статья затрат.

Но при расчете себестоимости затраты, введенные ручной операцией не распределились на выпущенную продукцию, что видно из оборотно-сальдовой ведомости по счету 20.01.1, и сумма затрат «зависла» на этом счете.

Как было сказано выше, затраты не отражаются и не распределяются по ручным операциям, а должны проводиться специализированным документом, как мы видим ниже, наши затраты, внесенные ручной операцией не отразились ни по регистрам учета МПЗ, на по регистрам учета затрат, о чем видно в сформированных ниже отчетах: Ведомости по учету МПЗ и Ведомости по учету затрат.

Для того, чтобы затраты отразились по регистрам учета МПЗ и затрат необходимо отменить проведение ручной операции и провести списание специализированным документом (в нашем случае это документ «Требование-накладная»).

Операцию, введенную ручным способом, можно или пометить на удаление, или в самом документе ручного ввода отключить активность. И проводки будут отключены.

Далее формируем специализированный документ и списываем то же количество затрат с необходимой аналитикой.

После этого, перепроводим документ «Расчет себестоимости» и проверяем отражение затрат в регистрах учета МПЗ и затрат. Видно, что затраты попали в регистр учета МПЗ и увеличили количество и сумму материально-производственных затрат.

Проверяем отражение по регистру учета затрат и проверяем отражение и закрытие затрат, которые ранее были ошибочно отражены ручной операцией, а потом исправлены проведением в документе «Требование-накладная». Видно, что затраты отображены и списаны правильно на выпущенную продукцию.

И наконец, проверяем оборотно-сальдовую ведомость по счету 20.01.1. Видим, что затраты отражены и полностью закрыты расчетом себестоимости.

2. Основные ошибки, возникающие при закрытии месяца в программном продукте УПП, состоят в неправильности отражения затрат в разрезе подразделений организации и номенклатурных групп

Принцип закрытия 20 счета в 1С:УПП состоит в необходимости соблюдать соответствие подразделений и номенклатурных групп при отражении затрат и при отражении выпуска.

Статьи затрат закрываются в соответствии с настройкой их при закрытии месяца, а также в соответствии с записями в регистре сведений «Способы распределения статей затрат организаций».

Разберем пример на производственном предприятии, когда субсчета бухгалтерского счета 20 закрываются способом распределения «По объему выпуска».

Для выявления ошибки, по причине которой не закрываются субсчета бухгалтерского счета 20, необходимо сверить отчет «Оборотно-сальдовая ведомость (бух.)» по субсчетам бухгалтерского счета 20 (детализация по подразделениям организаций и номенклатурным группам) с отчетом «Выпуск продукции и услуг» с такой же детализацией по подразделениям организаций и номенклатурным группам, выявить и устранить ошибки такого несоответствия.

Формируем отчет «Оборотно-сальдовая ведомость по счету (бух.)» по счету 20.01.1 (в Полном интерфейсе – меню «Отчеты» - «Бухгалтерский и налоговый учет» - «Оборотно-сальдовая ведомость по счету (бух.)».

В детализации аналитики указываем Подразделение организации, Номенклатурную группу и Статьи затрат. Видим, что за август 2018 года в подразделении «Цех 1» по номенклатурной группе «Столы компьютерные» начислены и отражены затраты, но которые не закрылись при расчете себестоимости.

В нашем примере распределение затрат организации происходит по методу распределения «По объему выпуска», поэтому нам необходимо сформировать отчет «Выпуск продукции и услуг» и проверить правильно ли в августе 2018 года был отражен выпуск продукции и услуг» (в Полном интерфейсе – меню «Отчеты» - «Расширенная аналитика учета» - «Выпуск продукции и услуг»).

Формируем отчет, указывая в качестве группировок Подразделение, Номенклатурную группу и Продукцию. Из сформированного отчета, мы видим, что выпуск продукции в августе месяце ошибочно был указан по неправильной номенклатурной группе.

Чтобы такая ошибка не повторялась в будущем, необходимо зайти в карточку номенклатуры выпускаемой продукции и изменить Номенклатурную группу с неправильной на правильную и записать правильное значение.

Далее необходимо во всех документах выпуска перевыбрать номенклатуру выпуска по данной продукции, убедиться, что правильно значение номенклатурной группы занесено в документ выпуска и перепровести эти документы.

Далее необходимо снова сформировать отчет «Выпуск продукции и услуг» и убедиться, что выпуск продукции произведен с использованием правильной номенклатурной группы.

После проверки выпуска продукции, необходимо провести повторный расчет себестоимости в регламентном документе «Расчет себестоимости» (в Полном интерфейсе – меню «Документы» - «Управление производством» - «Расчет себестоимости».

После успешного расчета себестоимости (не выдает сообщений об ошибках) необходимо сформировать отчет «Оборотно-сальдовая ведомость по счету (бух.) и проверить закрылись ли затраты по счету 20.01.1.

Как мы видим из отчета, расчетом себестоимости счет 20.01.1 по номенклатурной группе «Столы компьютерные» закрыт. То есть мы в процессе проверки и анализа установили несоответствие номенклатурной группы выпуска продукции и затрат, а также исправили это несоответствие и как результат, счет 20.01.1 закрылся правильно.

3. При расчете себестоимости не закрываются затратные счета

Данная ошибка может встретиться при закрытии месяца, хотя она относится к разряду очень редких ошибок. Даже, если при расчете себестоимости были соблюдены все условия для успешного закрытия субсчетов счета 20, но этот счет может не закрыться.

Дело в том, что, что в документе «Расчет себестоимости» может быть указан не весь перечень выполняемых действий (вместо необходимых пяти регламентных действий может быть указано только два верхних).

Это может быть сделано или вследствие ошибки, либо умышленно, но в любом случае субсчета счета 20 при таком обрезанном расчете себестоимости не закроются.

1. Либо пометить на удаление «старый» документ расчета себестоимости, и создать новый и провести его, или

2. В самом проведенном документе расчета себестоимости восстановить автоматически весь перечень необходимых операций.

Допустим, мы имеем такой случай, когда в документе расчета себестоимости указаны только первые два действия.

Тогда проверив отчеты «Ведомость учета затрат» и «Оборотно-сальдовую ведомость (бух.) по счету 20.01.1 мы обнаружим, что себестоимость затрат не закрылась и не перенеслась на выпуск продукции.

Точно также в оборотно-сальдовой ведомости по счету 20.01.1 видно, что затраты не закрылись

Для исправления ситуации переходим в документ «Расчет себестоимости» и по кнопке «Заполнить» - «Список действий», восстанавливаем все действия документа.

После этого перепроводим документ расчет себестоимости.

Далее производим проверку по отчетам: «Ведомость по учету затрат»

Видно, что затраты распределены на выпуск продукции.

Оборотно-сальдовая ведомость по счету 20.01.1

Видно, что затраты закрылись

4. При расчете себестоимости 20 счет полностью закрывается, но себестоимость рассчиталась с ошибками в документе «Расчет себестоимости» по регистру учета затрат

Часто сверки Оборотно-сальдовой ведомости по счету 20 бывает недостаточно, например, счет 20 закрывается полностью, но в самом расчете себестоимости выдаются ошибки в разделе по регистру учета затрат, тогда на помощь приходит отчет «Ведомость по учету затрат».

Отчет позволяет выявить среди множества записей ошибочную аналитику, в результате которой произошла ошибка, и устранить ее.

Рассмотрим указанные действия в программе на примере.

В регламентном документе «Расчет себестоимости» возникла ошибка после проведения по регистру учета затрат.

При формировании оборотно-сальдовой стоимости видно, что затраты по счету 20.01.1 закрылись полностью, но в данном случае, только одного отчета «Оборотно-сальдовая ведомость» недостаточно для понимания ошибки и ее устранения.

Для анализа ошибки необходимо сформировать отчет «Ведомость по учету затрат»

В этом отчете видно, что затраты по двум позициям номенклатуры затрат сформированы по разным статьям затрат, хотя название статей затрат одинаковые, но в отчет выведен в качестве группировки код статьи затрат и можно убедиться, что они действительно разные.

В группировку отчета можно добавить документ-регистратор и найти документы, в которых ошибочно указана статья затрат.

Для этого в структуре отчета выберем показатель регистратор и оставим в группировке только статью затрат, код статьи затрат и регистратор

Затем необходимо перепровести регламентный документ «Расчет себестоимости» и убедиться, что ошибки нет в служебных сообщениях.

И наконец, сформировать ОСВ по счету 20.01.1 и отчет «Ведомость по учету затрат».

Как видно, затраты по регистру затрат закрылись корректно.

Читайте также: