Корректировка по усн после закрытия ип

Опубликовано: 30.04.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

ИП работал на УСН. После закрытия ИП (17.02.2021) были оплачены взносы в ПФР, ФОМС (они исчисляются при закрытии). Оплачены услуги по отоплению, охране.

Можно ли после закрытия ИП учесть в рамках УСН такие расходы?

Рассмотрев вопрос, мы пришли к следующему выводу:

После прекращения деятельности в качестве ИП физическое лицо должно исполнить свои обязательства по договорам с контрагентами, а также уплатить в бюджет суммы недоплаченных налогов и страховых взносов. При этом права на учет этих расходов в рамках УСН у него нет, так как утрата статуса индивидуального предпринимателя, применяющего УСН, означает одновременное прекращение действия упрощенной системы налогообложения, что влечет за собой невозможность учета расходов в рамках данной системы.

Обоснование вывода:

Индивидуальные предприниматели, применяющие УСН и выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, при определении налоговой базы по налогу, уплачиваемому в связи с применением УСН, могут учитывать расходы, предусмотренные п. 1 ст. 346.16 НК РФ.

Возможность уменьшения налоговой базы по налогу, уплачиваемому при применении УСН, на величину расходов предусмотрена только для налогоплательщиков (п. 1 ст. 346.16, п. 2 ст. 346.18 НК РФ), которыми в силу п. 1 ст. 346.12 НК РФ признаются исключительно организации и индивидуальные предприниматели.

В свою очередь, индивидуальными предпринимателями (ИП) для целей НК РФ являются физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица.

Таким образом, определять налоговую базу в рамках УСН и, как следствие, иметь возможность для учета расходов по данной системе налогообложения, могут только индивидуальные предприниматели или организации, физические лица, не зарегистрированные в качестве ИП, такими правами не обладают.

В силу ст. 1 Федерального закона от 08.08.2001 N 129-ФЗ "О государственной регистрации юридических лиц и индивидуальных предпринимателей" (далее - Закон N 129-ФЗ) под государственной регистрацией ИП понимаются акты уполномоченного федерального органа исполнительной власти, осуществляемые посредством внесения в государственные реестры сведений о приобретении физическими лицами статуса ИП, прекращении физическими лицами деятельности в качестве ИП, иных сведений об ИП.

Моментом государственной регистрации признается внесение регистрирующим органом соответствующей записи в соответствующий государственный реестр (п. 2 ст. 11 Закона N 129-ФЗ). Государственная регистрация физического лица в качестве индивидуального предпринимателя утрачивает силу после внесения об этом записи в единый государственный реестр ИП (ЕГРИП) (п. 9 ст. 22.3 Закон N 129-ФЗ).

Таким образом, физическое лицо утрачивает статус ИП с момента внесения в ЕГРИП соответствующей записи о прекращении им деятельности в качестве ИП.

При этом в случае прекращения деятельности физического лица в качестве ИП осуществляется его снятие с учета в налоговых органах по всем основаниям, предусмотренным НК РФ (п. 5 ст. 84 НК РФ). Следовательно, утрата статуса ИП, применяющего УСН, означает одновременное прекращение действия УСН (смотрите дополнительно письма Минфина России от 18.07.2014 N 03-11-09/35436, от 29.04.2015 N СА-4-7/7515@).

Таким образом, с момента снятия с учета в качестве ИП физическое лицо перестает являться налогоплательщиком налога по УСН и, соответственно, теряет право на расчет налоговой базы по данному налогу и учет каких-либо доходов и расходов в рамках УСН.

При этом необходимо понимать, что утрата физическим лицом статуса индивидуального предпринимателя не приводит к возникновению нового субъекта права (таким субъектом остается одно и то же физическое лицо), так как государственная регистрация гражданина в качестве ИП осуществляется исключительно в публичных интересах с целью подтверждения права физического лица на осуществление предпринимательской деятельности.

В силу п. 1 ст. 19, п. 1 ст. 24 ГК РФ гражданин, независимо от того, зарегистрирован ли он в качестве ИП, приобретает, осуществляет права и обязанности под своим именем, и отвечает по своим обязательствам всем принадлежащим ему имуществом. Соответственно, гражданские права и обязанности, приобретенные гражданином в период осуществления им деятельности в качестве ИП, сохраняются в полной мере и после государственной регистрации прекращения деятельности в качестве предпринимателя.

Поэтому в случае прекращения деятельности в качестве ИП у физического лица сохраняется обязанность представления налоговых деклараций и уплаты налогов и страховых взносов за тот период, в котором он осуществлял свою деятельность в качестве ИП. Смотрите также письма Минфина России от 10.01.2013 N 03-04-05/10-2, от 06.04.2011 N 03-11-11/83, от 03.08.2010 N 03-02-07/2-124, письма ФНС России от 22.09.2010 N ШС-37-3/11731, от 28.02.2013 N ЕД-3-3/706@, вопрос 15 письма ФНС России от 13.09.2012 N АС-4-2/15309.

На этом же основании факт утраты физическим лицом статуса ИП не приводит к прекращению его обязательств, ранее возникших из договоров с контрагентами.

Таким образом, после прекращения деятельности в качестве ИП физическое лицо должно исполнить свои обязательства по договорам с контрагентами, а также уплатить в бюджет суммы недоплаченных налогов и страховых взносов. При этом права на учет этих расходов в рамках УСН у него нет, так как утрата статуса индивидуального предпринимателя, применяющего УСН, означает одновременное прекращение действия упрощенной системы налогообложения, что влечет за собой невозможность учета расходов в рамках данной системы.

Также обращаем внимание, что для ИП, снятого с учета до конца календарного года, последним налоговым периодом является период времени от начала этого года до дня утраты силы государственной регистрации физического лица в качестве индивидуального предпринимателя (то есть даты внесения записи в ЕГРИП) (п. 3 ст. 55 НК РФ). Т.е. в последней декларации по УСН должны быть отражены доходы и расходы только за период с начала календарного года по день снятия с учета в качестве ИП.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Лазукова Екатерина

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Перед предпринимателями, решившими прекратить свою деятельность, стоит несколько задач. Если у них есть сотрудники, то им нужно правильно расторгнуть трудовые отношения с ними, чтобы избежать судебных тяжб. Кроме того, важно сохранить документацию и разобраться с обязательствами по налогам.

В числе основных причин закрытия ИП не только добровольное решение предпринимателя, решение суда о принудительной ликвидации ИП или признание предпринимателя банкротом. В последнее время ИП все чаще присматриваются к специальному налоговому режиму для самозанятых — налогу на профессиональный доход. Если их доход не превышает 2,4 млн в год, то они решают закрыть ИП и перейти в статус официальных самозанятых.

Типичные ошибки при закрытии ИП

При закрытии ИП важно многое учесть: рассчитать сотрудников, сдать налоговую отчетность, разобраться с кассой и навести порядок в документах. А если у вас есть работники, то процедура усложнится.

Но иногда предприниматели допускают некоторые ошибки.

1. Игнорирование необходимости сдачи налоговой отчетности

Некоторые предприниматели, закрыв ИП до окончания отчетного периода, забывают сдать налоговую отчетность. При ликвидации ИП возникает обязанность уплатить налоги в течение 15 дней.

2. Нарушение требования о снятии с учета контрольно-кассового аппарата

Кассовый аппарат, который использует предприниматель, следует снять с учета до подачи заявления о закрытии ИП.

3. Уничтожение документации

Многие считают, что после закрытия ИП можно избавиться от документации. Но законодательство обязывает всю бухгалтерскую и налоговую документацию хранить в течение четырех лет (п. 8 ст. 23 НК РФ). Это обезопасит вас от возможных недоразумений и поможет разрешить спорные ситуации в случае проверок со стороны контролирующих органов.

Сроки хранения кадровой документации гораздо дольше — это десятки лет. Она включает в себя трудовые договоры, приказы работодателя о приеме, увольнении работников, личные дела, личные карточки работников (в том числе временных), лицевые счета или расчетные ведомости по начислению заработной платы.

Как закрыть ИП без сотрудников

Процедура прекращения деятельности ИП состоит из нескольких этапов, но она значительно сокращается и упрощается, если вы не являетесь работодателем и не используете в работе онлайн-кассу.

ИП без сотрудников нужно представить в налоговую:

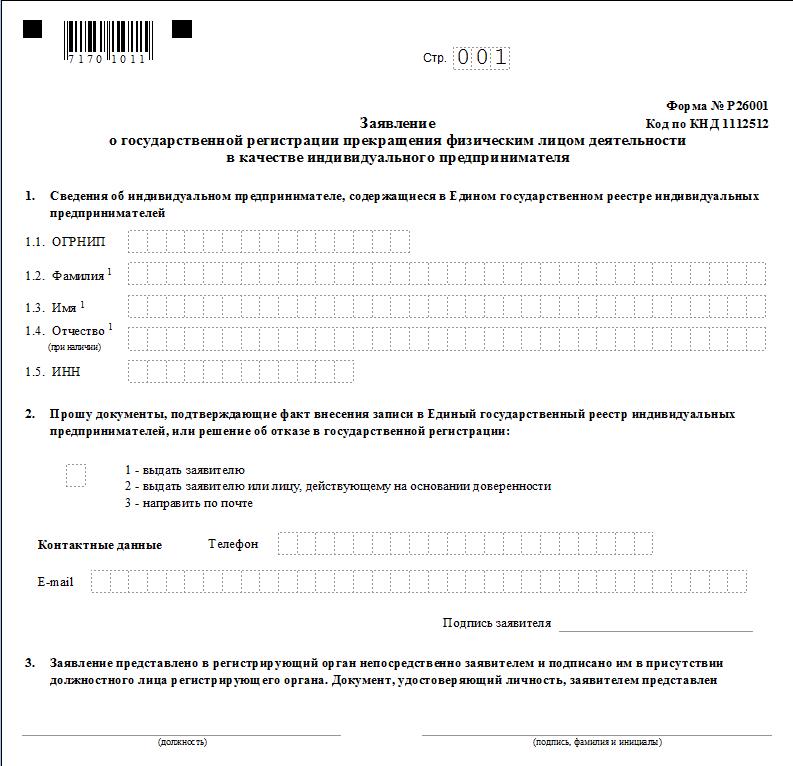

- Заполненное и подписанное заявление о госрегистрации прекращения физлицом деятельности в качестве ИП – форму № Р26001. Заявление удостоверяется подписью заявителя, ее подлинность должна быть засвидетельствована в нотариальном порядке. Хотя это не потребуется в случае, если заявление предоставляется в регистрирующий орган лично с предъявлением документа, удостоверяющего личность.

- Документ об уплате госпошлины в размере 160 руб. Но если документы направляются в электронном формате, в том числе через МФЦ и нотариуса, уплачивать пошлину не нужно.

- Документ, подтверждающий представление сведений в территориальный орган ПФР. Если этот документ не представить, то его предоставит сам территориальный орган ПФР.

Способы отправки документов для закрытия ИП могут быть разными: по почте с объявленной ценностью и описью вложения, через МФЦ, на сайте ФНС или через портал госуслуг.

Этапы закрытия ИП с сотрудниками

Остановимся на пошаговой инструкции для закрытия ИП со всеми необходимыми документами и бланками, которые вам могут понадобиться.

1. Выполните свой долг работодателя — разберитесь с сотрудниками, если они у вас есть

Это значит, что вам нужно рассчитать их, а также сдать отчетность и заплатить за них взносы.

Уведомление службы занятости

Согласно п. 2 ст. 25 Закона РФ от 19.04.91 № 1032-I, о предстоящем сокращении сотрудников нужно в письменном виде предупредить службу занятости — за две недели (по месту жительства ИП).

Установленной формы такого уведомления нет, поэтому оно составляется в произвольной форме. При этом есть целый перечень обязательных сведений о сокращаемых сотрудниках, которые должны быть в нем указаны:

- должность;

- профессия;

- специальность;

- квалификационные требования;

- условия оплаты труда каждого конкретного работника.

Можно отталкиваться от такой формы уведомления.

Предупреждение работников о предстоящем увольнении

Важно, чтобы с уведомлением каждый сотрудник был ознакомлен под подпись.

В трудовых договорах с работниками могут быть прописаны не только сроки предупреждения об увольнении, но и основания и размеры выходного пособия и других компенсационных выплат в случае прекращения трудового договора. Если все эти пункты указаны в документе, то вы обязаны их соблюдать.

По словам Кирилла Кузнецова, управляющего партнера юридического агентства «ЭКВИ», если трудовой договор не содержит сведений о сроках предупреждения об увольнении, то ИП не обязан соблюдать двухмесячный срок уведомления работника, как это установлено для работодателей-организаций.

Если же конкретные сроки уведомления прописаны в тексте трудового договора, то нужно соблюсти именно их. Уведомить нужно всех работников, даже тех, кто находится в отпуске, на больничном или в командировке .

По каждому сотруднику нужно подготовить документы:

- Издать приказ о прекращении трудового договора. Для этого используйте форму № Т-8. Приказ должен быть издан не позднее даты внесения записи о прекращении деятельности в ЕГРИП, так как с этого момента ИП считается прекратившим деятельность. В приказе укажите, что «трудовой договор расторгнут в связи с прекращением деятельности индивидуальным предпринимателем, п. 1 ч. 1 ст. 81 Трудового кодекса РФ». Попросите сотрудников ознакомиться с приказом и поставить под ним подписи.

- Внести запись в трудовые книжки. Она должна соответствовать той записи, которую вы сделали в приказе.

- Внести запись в личную карточку сотрудника. С ней он тоже должен ознакомиться под подпись.

- В день увольнения выдать каждому сотруднику документ о страховом стаже (СЗВ-СТАЖ), справку о доходах (по форме 2-НДФЛ), сведения о трудовой деятельности по форме СТД-Р (выдаются по запросу сотрудника), трудовую книжку.

- Начислите сотрудникам зарплату. Если у них есть неиспользованные отпуска, то и компенсацию за них. Если трудовой договор предусматривает другие компенсации при увольнении, то сэкономить на них не получится — придется платить (Обзор судебной практики Верховного Суда Российской Федерации № 4 (2017) (утв. Президиумом Верховного Суда РФ 15.11.2017)).

По письменному заявлению сотрудника вы обязаны выдать ему заверенные копии документов, связанных с трудовой деятельностью.

Отчитайтесь за сотрудников, заплатите за них взносы

Налоговая инспекция должна получить от вас РСВ и 6-НДФЛ. ФСС — форму 4-ФСС. А ПФР — формы СЗВ-М, СЗВ-СТАЖ и СЗВ-ТД.

После сдачи отчетов необходимо в течение 15 дней уплатить за сотрудников страховые взносы, которые вы насчитали в РСВ и 4-ФСС.

Заявление о снятии с учета в качестве работодателя подается в ФСС только после того, как уволен последний работник (бланк заявления можно скачать на сайте ФСС). Срок снятия — в течение 14 рабочих дней со дня поступления заявления.

Важно помнить, что факт снятия страхователя с регистрационного учета не освобождает его от погашения задолженности по обязательным платежам в ФСС.

2. Не забудьте снять с учета ККТ

Чтобы снять с учета онлайн-кассу при закрытии ИП, нужно подать заявление в ФНС (Приказ ФНС РФ от 29.05.2017 N ММВ-7-20/484@). Это можно сделать лично в налоговой, через интернет — на сайте ФНС, а также в личном кабинете оператора фискальных данных.

Если вы являетесь пользователем Контур.ОФД, ознакомьтесь с подробной инструкцией о том, как снять кассу с учета.

3. Урегулируйте все вопросы с контрагентами

Антон Толмачев, управляющий партнер компании «ЮрПартнерЪ», обращает внимание на то, что перед закрытием ИП, помимо сдачи отчетности, прекращения трудовых отношений с работниками и снятия с учета кассовой техники, обязательно нужно прекратить договорные отношения с контрагентами, выплатить им собственные долги и взыскать с них долги, которые они должны ИП.

Отношения с контрагентами регулируют различные договоры, как обуславливающие деятельность предпринимателя, например, договор аренды, договор обслуживания техники, договор поставки канцелярских принадлежностей, так и договоры, заключенные с контрагентами по непосредственной деятельности предпринимателя.

Эксперт рекомендует все договоры, которые прекращающий свою деятельность ИП не хочет «брать» с собой, расторгнуть перед закрытием предпринимательства.

Необходимо выплатить контрагентам собственные долги и взыскать с них долги, которые должны ИП. Как известно, после закрытия ИП все его долги остаются на физическом лице (бывшем ИП). Когда кредитор готов подождать, не обязательно гасить долг перед закрытием. Но вместе с тем взыскать собственные долги еще в момент работы ИП — это обязательное мероприятие (хотя бы потому, что в этом случае большинство споров будут рассматриваться в арбитражном суде, который гораздо компетентнее в спорах, вытекающих из экономических правоотношений).

4. Уничтожьте печать (при ее наличии)

Законодательство РФ не обязывает ИП иметь печать. Тем не менее ИП никто не запрещает ее иметь.

Только стоит помнить, что после закрытия ИП печать теряет свою юридическую силу, ведь ИП, обозначенный на печати, уже фактически не существует. Поэтому лучше уничтожить печать, чтобы исключить риски ее неправомерного использования третьими лицами.

Важный момент: уничтожение печати оформляется актом, который свидетельствует комиссия. Она может состоять из любых лиц: родственников, знакомых.

5. Подготовьте необходимый пакет документов для закрытия ИП

Какие именно документы потребуются:

- Скачайте на сайте ФНС форму № Р26001 – это заявление о госрегистрации прекращения физлицом деятельности в качестве ИП. Его нужно заполнить.

Обратите внимание на то, что подпись на заявлении должна быть засвидетельствована у нотариуса. Исключение составляет случай, когда предприниматель представляет документы лично и при этом предъявляет паспорт.

- Сформируйте на сайте ФНС квитанцию об уплате госпошлины. Она обойдется вам в 160 руб. Если заявление подается на сайте налоговой или в МФЦ, то оплачивать госпошлину не нужно.

- Представьте в территориальный орган Пенсионного фонда сведения о персонифицированном учете.

Если вы это не сделаете, то территориальный орган сам сделает эту работу за вас: направит налоговой необходимую информацию в электронном виде в рамках межведомственного обмена.

Способы подачи документов в ФНС

Сейчас доступно несколько способов — вы можете выбрать любой удобный:

- лично (нужно будет иметь при себе паспорт);

- через представителя по доверенности, заверенной нотариусом;

- по почте с объявленной ценностью и описью вложения (в этом случае подпись должна быть засвидетельствована нотариально). В соответствующем поле заявления нужно указать ИНН нотариуса. Если это не сделать, то в закрытии ИП могут отказать (Письмо ФНС от 29.03.2018 № ГД-4-14/5962@);

- на сайте ФНС;

- лично или по доверенности в МФЦ;

- через портал госуслуг.

Для формирования документов в электронном виде потребуется квалифицированная электронная подпись.

Инспекция, приняв документы, выдаст (или направит) в ответ расписку в их получении.

Какие документы вы получите от ФНС

С момента получения документов у налоговой есть 5 дней на то, чтобы закрыть ИП. Но это если с вашим пакетом документов всё в порядке.

По факту процедуры вы получите уведомление о снятии с учета и лист записи ЕГРИП.

Обязательства после утраты статуса ИП

Даже утратив статус ИП, вы, как физлицо, продолжаете нести обязательства, взятые на себя во время ведения бизнеса, то есть над вами продолжают висеть долги — их не стоит оставлять непогашенными.

Если при закрытии ИП выяснится, что есть задолженность перед Пенсионным фондом, то ее надо оплатить, так как по закону ИП несет ответственность по долгам и после закрытия.

Кроме того, надо понимать, что ИП — сам себе работодатель, поэтому обязанность обеспечивать себе пенсию и медицинское страхование ложится на него. Предприниматель обязан вносить страховые взносы за себя все то время, пока он имеет статус субъекта предпринимательской деятельности.

Кирилл Кузнецов

Управляющий партнер юридического агентства «ЭКВИ»

6. Разберитесь с отчетностью

Если вы применяете «упрощенку», то вы не можете не подать декларацию. Это нужно сделать не позднее 25 числа месяца, следующего за месяцем снятия с учета.

ИП на ЕНВД подают декларацию не позднее 20 числа первого месяца, следующего за месяцем закрытия ИП.

Если вы являетесь пользователем Эльбы, то сервис поможет вам сдать декларацию по УСН или ЕНВД и посчитает страховые взносы после закрытия ИП.

ИП на ОСН подают 3-НДФЛ (в течение 5 дней после внесения записи о закрытии ИП) и декларацию по НДС (до 25 числа месяца, следующего за кварталом, в котором закрылся ИП).

По страховым взносам нужно отчитаться в течение 15 дней после остановки деятельности. Фиксированная часть взносов уменьшится пропорционально дням существования ИП — ее можно посчитать с помощью калькулятора взносов. Нужно будет заплатить дополнительный 1 % пенсионных взносов от суммы, на которую полученный доход превысил 300 000 руб.

7. Закройте расчетный счет

Чтобы разобраться с расчетным счетом, заполните заявление по форме, выданной в банке, который открыл счет.

Часто возникают вопросы о том, можно ли не закрывать расчетный счет в связи с прекращением деятельности ИП. Эксперты в большинстве своем сходятся во мнении, что лучше все-таки закрыть, чтобы избежать претензий со стороны банка и налоговых органов.

Когда нужна помощь юриста в закрытии ИП

По словам Антона Толмачева, управляющего партнера компании «ЮрПартнерЪ», помощь специалиста особенно необходима при закрытии ИП с большими оборотами.

Юрист может оградить как от банальных ошибок, например, неправильно заполненного заявления (в этом случае ФНС откажет в закрытии), так и от более серьезных — если перед закрытием не предпринять необходимых действий по увольнению сотрудников, по снятию с регистрации ККТ.

Эксперт предупреждает, что в этом случае ФНС не только откажет в закрытии, но и может организовать проверку деятельности ИП, а сотрудники, с которыми перед закрытием не прекратили трудовые отношения по всем правилам трудового законодательства, смогут обратиться в суд.

Как закрыть ИП в пандемию

В период пандемии могут вводиться различные ограничения, которые делают невозможным посещение налоговых органов.

В этом случае заявления о прекращении деятельности по

Приложение N 10. Форма N P26001 "Заявление о государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя" (форма по КНД 1112512)

Приказ Федеральной налоговой службы от 31 августа 2020 г. N ЕД-7-14/617@ "Об утверждении форм и требований к оформлению документов, представляемых в регистрирующий орган при государственной регистраци.

В качестве способа представления заявления нужно указать: «В электронном виде без использования электронной подписи заявителя (заявителей)».

К заявлению прилагаются:

- скан-копия или фото страниц документа, удостоверяющего личность;

- фото (селфи) с этим документом, открытым на тех же страницах.

Также нужно будет уплатить в электронном виде пошлину (160 руб.).

Дальнейшее личное взаимодействие с налоговым органом не потребуется.

Налоговый орган даст ответ в течение пяти рабочих дней и направит документы на указанный электронный адрес.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

В данной статье мы расскажем об особенностях заполнения декларации индивидуальным предпринимателем, перекатившим свою деятельность.

Декларация по УСН при прекращении деятельности подается не позже, чем до 25 числа месяца, следующего за месяцем в котором деятельность была прекращена. Т.е., если деятельность завершена в сентябре 2019 года (неважно какого числа), то отчетность нужно подать до 25 октября 2019 года. Об этом говорится в п. 2 ст. 346.23 НК РФ. Обращаем внимание на то, что в Кодексе говорится о том, что дата определяется по уведомлению (п. 8 ст. 346.13 НК РФ).

Но при ликвидации организации или закрытии ИП данное уведомление не выдается. Это подтверждается письмом Минфина РФ № ГД-4-3/15196@ от 4 августа 2014 года, в котором написано, что исключение налогоплательщика из ЕГРИП или ЕГРЮЛ автоматически прекращает действие спецрежима. На основании данного документа можно сделать вывод, что срок подачи декларации определяется установленной датой для текущей деятельности, — 30 апреля (об этом говорится в письме Минфина РФ от № СД-3-3/1530 8 апреля 2016 года).

Законодательством вопрос о том, когда нужно предоставлять отчетность – до 30 апреля или до 25-го числа месяца, следующего за прекращением деятельности, до сих пор не урегулирован. Поэтому для исключения штрафных санкций советуем вам использовать как можно более короткий срок.

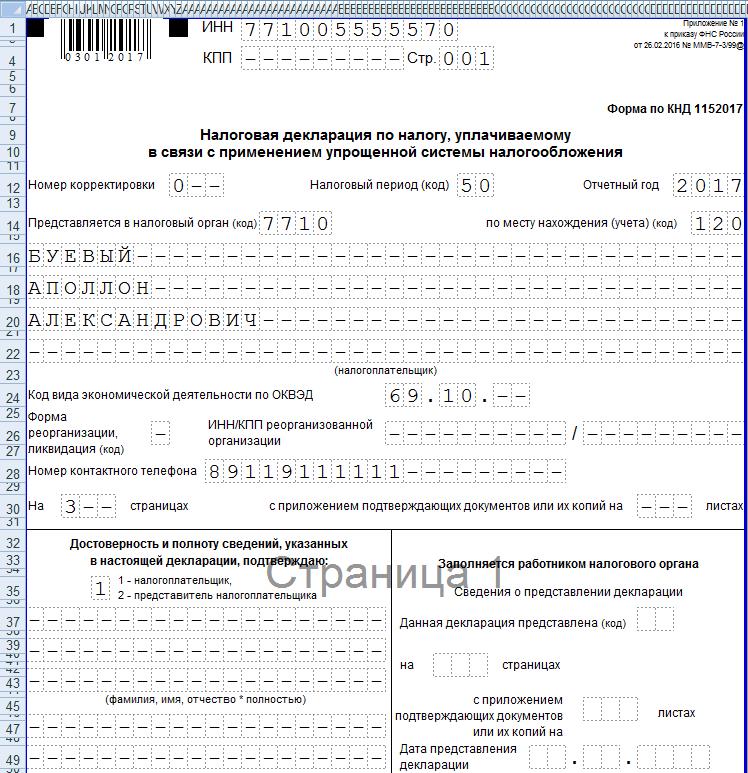

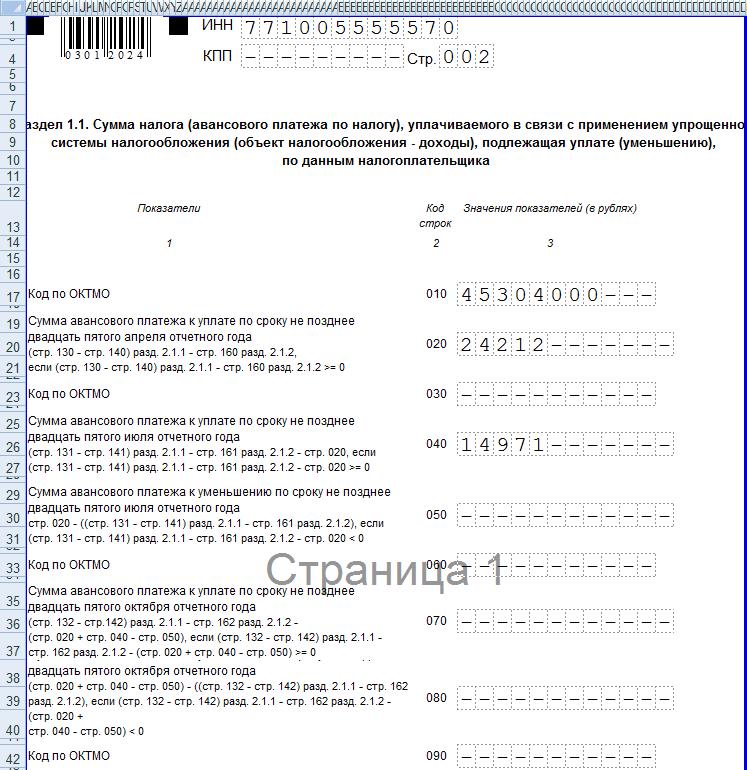

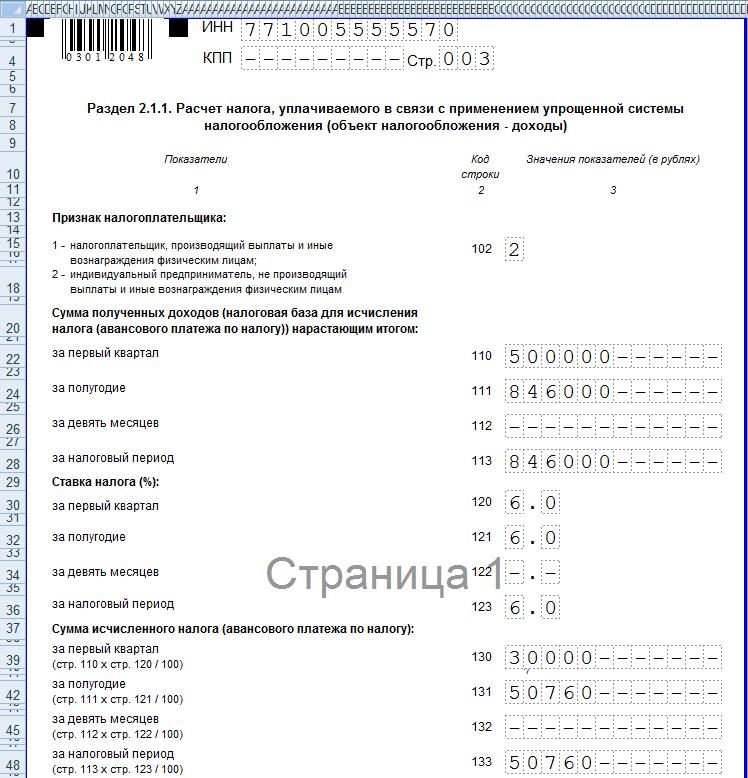

В случае закрытия ИП сдается такая же декларация, как и при годовой отчетности – формы по КНД 1152017. Форма декларации, а также порядок её заполнения регламентирован в приказе Федеральной налоговой службы №ММВ-7-3/99@ от 26 февраля 2016 года. За последующие годы порядок заполнения и бланк декларации не менялись, поэтому сдавать отчетность необходимо в соответствии с этим документом.

Правила заполнения документа в случае прекращения деятельности схожи с правилами, используемыми при формировании годовой отчетности. Но есть несколько отличий:

- код налогового периода не 34, как в годовой отчетности, а 50;

- так как ИП прекратил деятельность до конца года, то в тех отчетных периодах, которые не были завершены, будут стоять прочерки.

- уплаченные страховые взносы после даты прекращения деятельности в расчет не берутся.

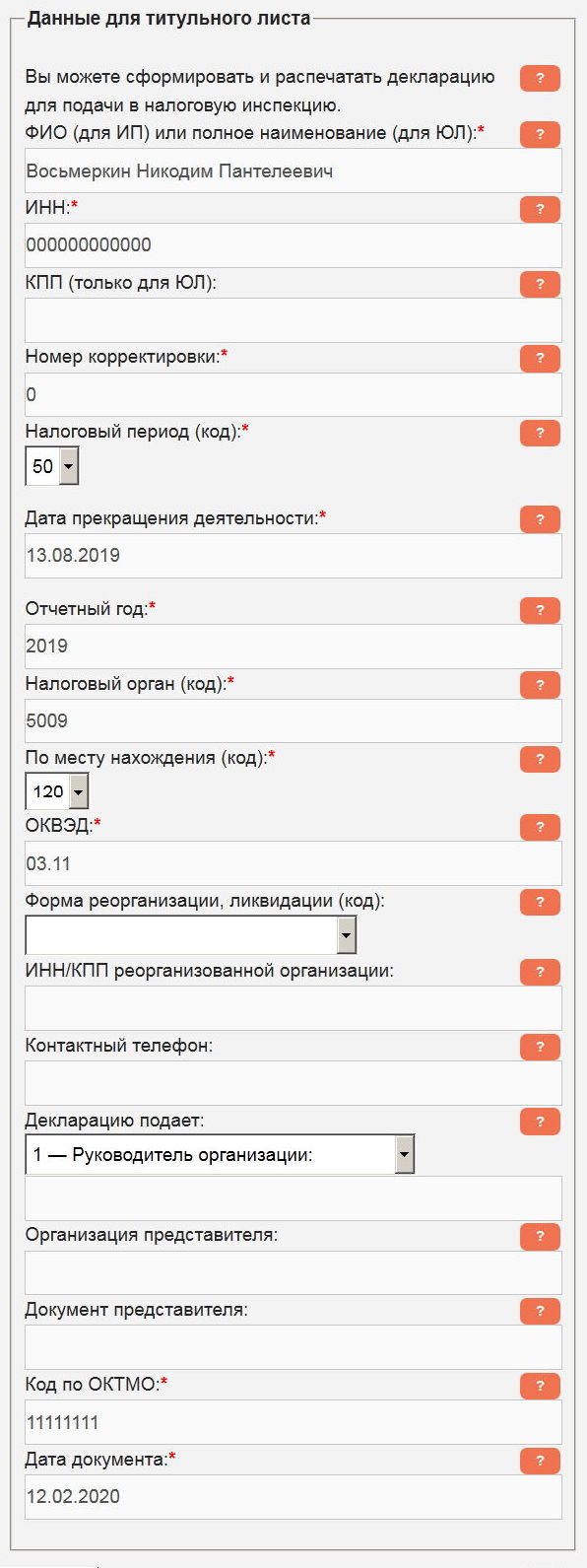

Рассмотрим заполнение декларации по случаю прекращения деятельности ИП. Данный образец сформирован автоматически, с помощью формы, расположенной в левой колонке сайта.

Исходные данные для заполнения:

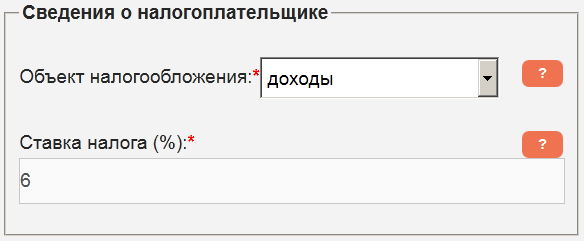

ИП Восьмеркин Никодим Пантелеевич.

Дата внесения записи в ЕГРИП о прекращения деятельности 13.08.2019.

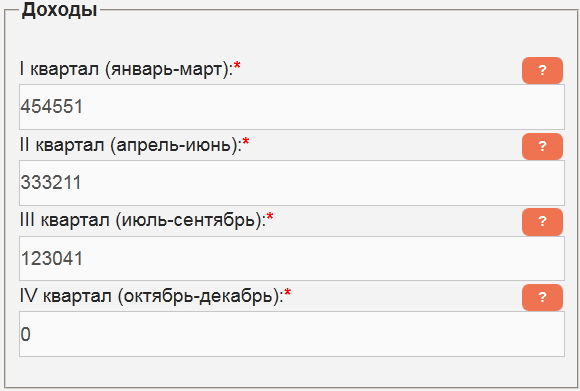

Доходы, полученные в 1 квартале – 454551 руб., во 2 квартале – 333211 руб., в 3 квартале – 123041 руб.

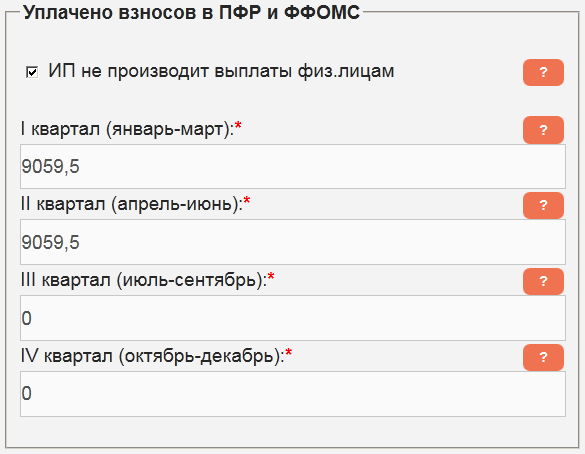

Взносы в ПФР и ФФОМС в 1 квартале – 9059,5 руб., во 2 квартале – 9059,5 руб. Предприниматель в 3 квартале доплатил оставшуюся сумму (вычислить ее можно воспользовавшись нашим калькулятором страховых взносов ИП), но так как эта сумма платилась после даты прекращения деятельности, то в расчетах она не учитывается.

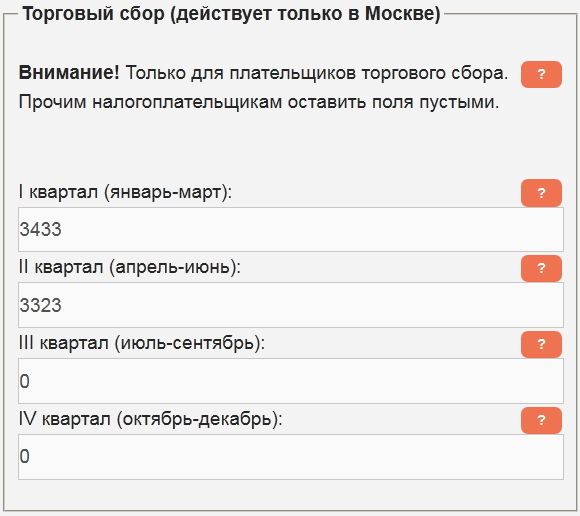

ИП является плательщиком торгового сбора, выплатил в 1 квартале – 3433 руб., во 2 квартале – 3323 руб. В 3 квартале была выплачена задолженность по торговому сбору, но так как эта сумма вносилась после даты прекращения деятельности, то в декларации она не учитывается.

Заполняем поля формы, используя исходные данные, ставим галочку «Сформировать декларацию для печати», заполняем «Данные для титульного листа».

Нажимаем кнопку «Рассчитать», и загружаем готовую декларацию по появившейся ссылке. Несмотря на то, что предприниматель «закрывался» в августе, в строках документа за отчетный период 9 месяцев поставлены прочерки.

Как уже говорилось, при прекращении деятельности ИП налоговым периодом считается период с 1 января по дату закрытия ИП, поэтому отчетного периода 9 месяцев в нашем примере просто нет.

Вы можете скачать данный образец декларации при закрытии ИП в формате PDF с расчетами и пояснениями.

Я закрыла ИП в 2018 году. Через два года в личном кабинете на сайте ФНС запросила справку и сверку с налоговой, чтобы проверить расчеты по НДФЛ. По результатам сверки оказалось, что у меня переплата по УСН.

Налоговая о переплате меня не уведомляла. Я пыталась заказать акт сверки за 2017 и 2018 годы, чтобы понять, когда образовалась переплата, но получила отказ. Ссылаются, что данных по представленным декларациям нет. Хотя декларации с отметками налоговой есть у меня на руках.

Не могу понять, с какой даты считать образование переплаты. Заявление на возврат подают в течение трех лет. Могу ли я отсчитывать этот срок с апреля 2018 года, когда подала декларацию по УСН за 2017 год, а за 2018 год — с момента закрытия ИП? Можно ли вернуть переплату или придется обращаться в суд?

Елена, налогоплательщики довольно часто узнают о переплате в личном кабинете на сайте налоговой, однако не каждую сумму можно вернуть. Прежде всего, надо выяснить, как и когда образовалась переплата — за какой период деятельности ИП.

Поскольку у налоговой нет деклараций, вам нужно самой представить им подтверждающие документы. После того как вы вместе с инспекцией выясните, что это за переплата и откуда она взялась, можно будет подавать заявление на возврат налога. Но если со дня уплаты налогов прошло три года, то вернуть переплату вы не сможете. Расскажу, от чего это зависит.

Можно ли вернуть переплату, если она отображается в личном кабинете на сайте ФНС

По закону если налоговая инспекция обнаружит переплату налога, то она должна сообщить об этом налогоплательщику в течение 10 дней.

Ваш случай напоминает ситуацию, о которой ФНС предупреждала на своем сайте: налогоплательщики могут ошибочно думать, что вправе вернуть переплату, если она отобразилась в личном кабинете. Но это не означает, что налоговая подтверждает эти суммы. Прежде чем подавать заявление на возврат, нужно уточнить, действительно ли есть что возвращать.

ФНС отмечает, что часто оснований для возврата нет. В личном кабинете могут отображаться, например, суммы налогов, по которым срок возврата — три года со дня уплаты — уже истек.

Чтобы установить, действительно ли есть переплата, как и когда она образовалась, нужно провести сверку расчетов по налогам вместе с налоговой инспекцией.

Т—Ж теперь в приложении

Как проводят сверку расчетов по налогам

Сверку расчетов по налогам проводят по инициативе инспекции или по заявлению налогоплательщика.

Налоговая сама может предложить провести совместную сверку расчетов, если обнаружит, что, возможно, ИП или организация переплатили налог. Если заявление о проведении сверки подаст ИП, то налоговая обязательно ее проведет.

Срок проведения сверки. Сверку расчетов проводят:

- в течение 10 рабочих дней с даты регистрации заявления, если разногласий нет. Когда налогоплательщик получит от инспекции акт сверки, он должен подписать его, указав «С разногласиями» или «Без разногласий»;

- в течение 15 рабочих дней с даты регистрации заявления, если были разногласия.

Проверяемый период. Сверку можно провести за три года, которые предшествовали году подачи заявления. То есть в 2021 году можно будет проверить, как были начислены и уплачены налоги в 2018, 2019, 2020 годах.

За какие периоды налогоплательщик хочет свериться, нужно указать в заявлении.

Если ИП или организация не укажет в заявлении месяцы и годы, по которым хочет свериться с налоговой, то инспекция будет смотреть данные с 1 января текущего года по дату, когда получит заявление.

Окончание сверки. Если разногласий нет, то есть ИП или организация со всеми данными согласны, в разделе 1 акта сверки нужно написать: «Без разногласий». После этого сверка считается законченной.

Если налогоплательщик указал в акте «С разногласиями», то дальше будут оформлять раздел 2 акта сверки. Проверка закончится, когда обе стороны подпишут раздел 2.

Как сообщить налоговой о разногласиях

Разногласия — это несовпадение данных налоговой с данными налогоплательщика.

О разногласиях можно узнать во время совместной сверки и сразу же начать разбираться, почему цифры не совпадают. Сообщить об этом можно, когда сверка завершится. Налоговая рассмотрит все документы в течение 30 дней и в эти же сроки даст ответ.

Разногласия можно оформить в виде реестра расчетов с бюджетом. В реестре следует указать:

- Какая сумма была начислена по декларациям.

- Какая сумма была уплачена.

Возможно, когда вы будете составлять реестр, сами установите, когда и как образовалась переплата. Если не сможете выявить причину, дату возникновения и сумму переплаты, то не только налоговая откажет вам в возврате налога, но и, скорее всего, суд. Даже если по справке из личного кабинета видна переплата.

Например, в Свердловской области организация столкнулась с такой ситуацией. Она обратилась в суд после того, как инспекция отказалась вернуть переплату. В качестве доказательства компания представила справку о состоянии расчетов, но этого оказалось недостаточно, и суды всех инстанций в иске отказали.

Организация не определила периоды, за которые образовалась спорная переплата, и не представила документы, из которых было бы понятно, что в бюджет перечислено лишнее.

В итоге Верховный суд РФ указал, как можно выявить переплату: сравнить сумму начисленного налога с суммой из платежных документов, по которым происходила его уплата. Подойдут такие документы:

- платежное поручение налогоплательщика;

- инкассовое поручение налоговой инспекции;

- информация из базы ИФНС об исполнении налогоплательщиком обязанности уплатить налоги. Это могут быть справки инспекции о суммах начисленных и уплаченных налогов, наличии задолженности или переплаты на определенные даты.

Определение ВС РФ от 11.02.2019 № 309-КГ18-25158 PDF, 189 КБ

Если налоговая согласовала сумму и дату переплаты, вы сможете зачесть ее в счет других налогов. А если у вас нет недоимки по другим налогам, то вернуть переплату на свой счет. Для этого нужно будет подать заявление. Если у вас есть долг по налогам, переплата в первую очередь будет направлена в зачет недоимки.

В какой срок можно вернуть переплаченный налог

Вернуть излишне уплаченный налог можно в течение трех лет со дня его уплаты. Но это правило работает не всегда.

Налог по УСН и налог на прибыль платят авансом в течение года, не дожидаясь его окончания, и до сдачи итоговой отчетности. Если ИП или организация переплатили эти налоги, то трехлетний срок для их возврата считается с даты подачи деклараций.

Например, ИП на УСН уплатил налог по итогам 2017 года 10 января 2018 года. Декларацию за 2017 год он сдал 30 июля 2018 года, то есть с нарушением срока. Сделать это он должен был до 30 апреля 2018 года. Трехлетний срок для возврата излишне уплаченного налога будет считаться с установленного срока подачи декларации — 30 апреля.

Вы пишете, что декларацию за 2017 год подали в апреле 2018 года, то есть в срок. Трехлетний срок для возврата налога по декларации за 2017 год истечет 30 апреля 2021 года.

По декларации за 2018 год, которую вы подавали при закрытии ИП, трехлетний срок также следует считать с момента подачи декларации.

Можно ли вернуть налог, если пропустили трехлетний срок для возврата

Предположим, вы выяснили, что переплата образовалась за периоды, по которым трехлетний срок для возврата уже истек. Вы можете обратиться в суд и ссылаться на то, что узнали о переплате только недавно и три года с этой даты не прошло, — так работает общее правило исчисления срока исковой давности. Но шансы выиграть суд будут небольшие.

Если ИП или компания просто заплатили больше, чем нужно, то переплату вряд ли вернут. Даже если есть справка о сумме переплаты или акт сверки, из которого видна переплата, само по себе это ничего не докажет. Для суда важна причина, почему ИП не знал, что перечислил больше налога, и не обратился за возвратом раньше. Если причина и доказательства весомые, переплату могут вернуть.

Постановление Арбитражного суда Поволжского округа от 12.04.2019 № Ф06-45362/2019 PDF, 315 КБ

Например, организация узнала о переплате налога на прибыль, НДС и ЕНВД только после того, как получила справку о состоянии расчетов. В справке была указана переплата, которая образовалась, когда налоговая инспекция провела зачеты. Организация о них не знала.

Суды признали, что в этом случае срок для возврата переплаты нужно отсчитывать с даты получения справки о состоянии расчетов. Кроме того, налоговая не сообщила, что есть такая переплата, хотя это входит в ее обязанности. Организации удалось вернуть переплату.

Постановление Арбитражного суда Уральского округа от 14.03.2017 № Ф09-406/17 PDF, 224 КБ

Таким образом, решение суда будет зависеть от того, по какой причине у вас образовалась переплата и какие доказательства вы сможете представить в обоснование своих требований.

Что делать? Читатели спрашивают — эксперты Т—Ж отвечают

Все частные лица, ведущие коммерческую или какую-либо другую деятельность по УСН, обязаны заполнять декларацию при закрытии ИП, отражающую доходные/расходные статьи, и подавать ее в региональное отделение ИФНС.

При прекращении ведения бизнеса, физическое лицо предпринимает ряд действий, предусмотренных законодательством Российской федерации: выплачивает налоги и страховые взносы, подает отчет о своей деятельности в контролирующие органы и производит расчеты с сотрудниками. Предприниматели, ведущие бизнес по упрощенной системе налогообложения, подают декларативную документацию, заполненную согласно специальной форме, прописанной в Приказе ИФНС РФ No ММВ-7-3/99.

Информация, предоставленная ниже, поможет правильно заполнить отчетные документы по данной системе налогообложения. Также будет рассмотрено законодательное регулирование, грамотность заполнения и сроки подачи документов в контролирующую инстанцию.

Что нужно знать

Основные понятия, которые следует знать, составляя отчетность ИП при закрытии.

| УСН | Налоговый режим с упрощенной системой, подразумевающий особый порядок внесения налоговых платежей в госбюджет, ориентированный на представителей среднего и малого бизнеса. |

| ИП | Гражданин, прошедший процедуру регистрации в госреестре и осуществляющий деятельность какого-либо рода, являющуюся доходной. |

| Налоговая декларация | Официальный отчет физлица о произведенных расходах и поступивших доходах за определенный период. Предоставляется в региональное подразделение ИФНС. |

С какой целью подается налоговая декларация при закрытии ИП?

Являющаяся обязательной отчетной формой, декларация по УСН при закрытии ИП передается в ФНС в целях контроля за законностью ведения бизнеса, установления размеров доходов/расходов (их соответствия друг другу) и выявления сокрытий финансов. Предоставляется ежегодно.

Документ, представляющий собой полноценную отчетность о ведении дел, позволяет специалистам инспекции проверить правильность начисления и своевременное внесение налогов в государственный бюджет. Поскольку налоговые платежи являются одной из основных статей пополнения госбюджета, ИФНС особо тщательно следит за действиями налогоплательщиков — своевременностью внесения и полноту сумм.

Важно! Отчет в местное отделение ФНС подается в любом случае. Если предпринимателем не была получена прибыть за отчетный период, он все равно обязан оформить и сдать нулевой отчет.

Как оформить документ правильно и не попасть под штрафные санкции? В этом вам помогут квалифицированные специалисты компании ООО «АКРУС», чей опыт поддержан многолетней работой в данной сфере. Они окажут действенную помощь в формировании пакета отчетной документации и ее своевременной сдаче.

Нулевой отчет — что это?

Бизнес может быть ликвидирован как добровольно, так и в результате вынесенного судебного решения. Нулевая декларация при закрытии ИП предоставляется, если на протяжении отчетного периода не было зафиксировано поступление доходных средств. В любом случае, даже при отсутствии доходов физлицо обязано подать эту форму, закрывая ИП. Помимо этого, должен быть проведен расчет с внебюджетными инстанциями, кредиторами и ФНС. Несвоевременная подача отчетного документа (или его полное отсутствие) чревато штрафными санкциями.

Оформляя нулевую декларацию, следует заполнить лишь титульный лист. Прочие пункты заполнять не нужно, поэтому в их полях ставится прочерк. ИП, имеющему нулевой баланс, будет гораздо легче и быстрее сняться с налогового учета и регистрации в госреестре.

По сути, пустая отчетность по упрощенной системе налогообложения — это обычный отчетный документ, в котором отсутствует база для налога. Однако она является официально утвержденной формой, со строго установленными сроками. Поэтому своевременность ее подачи строго контролируется.

Важно! Пустая отчетность может рассматриваться ФНС как способ уклонения от налоговых уплат, поэтому специалисты инспекции подвергают ее тщательному анализу и проверке.

Образец заполнения пустого отчета

Раздел 1

Раздел 2

Как оформляется декларация по УСН при закрытии ИП?

Правильно заполненная ликвидационная декларация при закрытии ИП должна иметь грамотное оформление, без опечаток и исправлений. Составление и отправка допустима на бумажном носителе либо электронным письмом. Налоговая отчетность заполняется в строгом соответствии с определенными нормативами. Чтобы не допустить неточности при ее оформлении и избежать финансовых наказаний за несоблюдение сроков предоставления, рекомендуется ознакомиться с нижеизложенными советами либо воспользоваться помощью компетентных специалистов.

Заполнение формы

При составлении декларации при ликвидации ИП нужно будет внести ряд данных.

- Титульный лист оформляется согласно указанным полям.

- Оформление раздела 1.1 предусматривает заполнение граф: 010, 030, 060, 090.

- Раздела 2.1.1 — заполнение окна 102.

В остальные графы вносить данные не требуется.

Заполнение отчета отличается некоторой особенностью: данные за последний квартал отчетного периода дублируются с показателями налогового периода по всем статьям формы. При ликвидации бизнеса посреди года, декларативные бумаги будут составляться по принципу обычной отчетности. Подобно тому, как если бы на протяжении года какое-то время деятельность не велась и форма бы подавалась за неполный годовой период. К примеру, если предприниматель прекратил свою работу во 2 квартале, данные за другие кварталы и годовой период аналогичны.

Образец заполнения

Всегда заполняется один и тот же бланк, но данные заносятся в разные отделы.

Когда сдавать декларацию при закрытии ИП?

Предпринимательство является отличной альтернативой работе по найму, обеспечивая возможность реализации себя в деле, которое по душе. Однако не всегда бизнес способен приносить желаемые плоды и тогда субъектом принимается решение о завершении его существования. Приняв его, нужно будет пройти надлежащую процедуру. Одним из ее этапов будет подача декларации о закрытии ИП.

Прекращение ведения бизнеса контролируется законодательством, поэтому процедура должна проходить в строго установленных рамках. В случае несоблюдения правил ликвидации, процесс не удастся благополучно завершить. В результате предпринимателю придется и дальше подавать отчетность, выплачивать налоги.

На первом этапе нужно будет прекратить ведение дел и рассчитаться по всем обязательствам. Далее следует сформировать пакет документации для ИФНС, в него нужно внести:

- заявление;

- платежный документ об уплате государственной пошлины.

После этого сдается отчетность.

Предприниматель вправе самостоятельно решить, целесообразно ли дальнейшее ведение бизнеса. Налоговая декларация при закрытии ИП предоставляется до официального снятия с госучета либо уже после ликвидации. Физическое лицо обязано известить местное отделение ФНС о своем решении на протяжении 15 суток со дня завершения деятельности. Но отчет надлежит сдать не позже 25 числа месяца, последующего за месяцем выдачи выписки из госреестра о прекращении предпринимательской деятельности. Если был начислен налог, он должен быть уплачен в этот же период.

Определившись со сроками, когда нужно сдавать декларацию при закрытии ИП, рассмотрим, в каком виде она может быть предоставлена:

- при визите в ФНС самого субъекта;

- через его официального представителя (по доверенности, заверенной в нотариальной конторе);

- в бумажном виде, посредством почтовых услуг;

- на электронном носителе — через отправную форму портала ФНС (для удостоверения личности, лицо должно иметь свою электронную подпись).

Важно! Если отчет ранее ежегодно сдавался в ИФНС, следующий подается лишь за последний период. Если же ввиду некоторых причин он не предоставлялся, декларативная документация предоставляется за все время существования ИП, то есть с момента внесения факта регистрации в госреестр.

Штрафы за несвоевременное предоставление ликвидационной отчетности

В 2019 году законом РФ предусмотрены следующие финансовые санкции за несвоевременную подачу декларации о закрытии ИП:

- 5% от налогового платежа за каждый месяц просроченного периода;

- 30% — максимальный штраф, минимальный размер — 1 тыс. руб. При предоставлении нулевой отчетной документации будут применены штрафные наказания в минимальном размере;

- административное наказание — внесение в госбюджет от 300 до 500 руб.

Код последнего отчета

Заполняя графы налоговой декларации при закрытии ИП, рекомендуется обращать внимание на ее код, являющий собой цифровое обозначение, применяемое при составлении отчетного документа данного типа.

Некоторые ошибочно считают, что для налогового отчета нужно использовать код «50», однако он действителен лишь в случае ликвидации юридического субъекта (компании, организации). При устранении ИП указывается код периода подачи отчетности — «96», свидетельствующий о том, что это последний документ, сдаваемый предпринимателем.

Советы по составлению декларации при закрытии ИП по УСН

- При заполнении декларации о закрытии ИП следует оформить титульный лист и дополнительные страницы.

- Каждая сумма указывается в рублях, копейки округляются.

- Бланки допускается заполнять вручную или оформлять на ПК с последующей распечаткой.

- Вверху титульного листа и каждого последующего, пишется номер ИНН.

- Если сведений нет, в соответствующей графе ставится прочерк.

- При внесении данных в документ, недопустимы исправления и недочеты. Если это все же произошло, нужно воспользоваться новым бланком, поскольку официальные бумаги с исправлениями, в ФНС не принимаются.

- Листы налоговой декларации по УСН при закрытии ИП прошивать не требуется. Будет вполне достаточно закрепить их между собой скрепками.

- В полях, где сумма нулевая, ставится прочерк.

- Сдавая именно этот отчет в первый раз (без поправок), в поле «номер корректировки» указывается «0».

- В строке «по месту нахождения» должен быть указан код «120».

- На каждой форме вверху должно быть указано ФИО субъекта.

- В графе КПП ничего не отражается.

- Обязательно указываются номера листов и их число.

Получив отчет, сотрудники налоговой инспекции производят расчет налога (при условии поступления денежных средств за отчетный период). Оплатить его можно в любом отделении банка.

Помощь профессионалов

Компания ООО «АКРУС» окажет компетентное содействие в подготовке и сдаче декларации по УСН при закрытии ИП в контролирующий орган. Вы можете доверять нашему профессионализму!

Нарушение регламента, установленного законодательством, может повлечь за собой неблагоприятные последствия и наложение штрафных санкций. Поэтому все этапы ликвидации ИП должны проходить в рамках закона. Содействие опытных экономистов и юристов в этом случае будет особенно уместно.

Является ли ваше решение о прекращении ведения предпринимательской деятельности добровольным или основанным на решении суда, без действенной помощи опытного посредника Вам не обойтись. В совершенстве владея навыками ведения бухгалтерского учета и знаниями правовой дисциплины, наши специалисты на протяжении нескольких лет оказывают деятельную помощь в формировании и сдаче налоговой и бухгалтерской отчетной документации.

Стоимость услуг зависит от сложности и объемов поставленной задачи. Если вы заинтересовались нашим предложением, мы готовы детально обсудить условия предстоящего сотрудничества. С нами быстро, удобно и выгодно!

Читайте также: