Какой баланс по форме окуд 0710096 или 0710099 сдавать при усн за 2018 год

Опубликовано: 24.07.2024

Все организации должны вести бухгалтерский учет и сдавать бухгалтерскую отчетность по итогам года. Для ООО на УСН в законе нет исключений. Но все фирмы на УСН относятся к субъектам малого бизнеса, поэтому могут вести учет и отчитываться в упрощенном порядке. Расскажем, кому это доступно и как это сделать.

Законы, регулирующие бухгалтерскую отчетность ООО на УСН

Основной закон, который устанавливает правила ведения бухгалтерского учета — Федеральный закон № 402-ФЗ «О бухгалтерском учете». В нем сказано, что все организации должны вести учет и сдавать отчетность в обязательном порядке, независимо от системы налогообложения. То есть отчитываться должны и компании на упрощенке.

ООО на УСН, которые относятся к СМП, могут организовать в компании упрощенный учет. Это не обязанность, а право. Можно работать в стандартном порядке, но это будет сложнее. Рекомендации по упрощенному учету даны в Приказе Минфина от 21.12.1998 № 64н. Выбранные способы учета и отчетности надо зафиксировать в учетной политике.

Упрощенная отчетность ООО на УСН включает специальные формы бухгалтерского баланса и отчета о финансовых результатах. Других отчетов нет, пояснения и приложения тоже можно не сдавать. Формы утверждены Приказом Минфина РФ от 02.08.2010 № 18023 (ред. от 19.04.2019).

При составлении бухотчетности нужно руководствоваться Законом № 402-ФЗ, ПБУ 4/99 «Бухгалтерская отчетность организации», Приказом Минфина от 29.07.1998 № 34н.

Кто может сдавать упрощенную бухгалтерскую отчетность

Сдавать упрощенную отчетность могут все организации, которые имеют право применять упрощенные способы ведения бухучета. Это все коммерческие организации, которые относятся к следующим категориям:

- субъекты малого предпринимательства;

- участники проекта «Сколково».

Субъекты малого предпринимательства — организации, у которых среднесписочная численность работников за предыдущий год не превышает 100 человек, доход не превышает 800 млн рублей, а также выполняется хотя бы одно из требований, предусмотренных п. 1.1 ст. 4 ФЗ от 24.07.2007 № 209-ФЗ. Под эти требования подпадают все организации на УСН, поэтому каждой из них доступен упрощенный учет.

Все организации, о которых мы говорили выше, вправе самостоятельно выбирать, в какой форме вести учет и сдавать отчетность, — стандартной или упрощенной. Свой выбор нужно закрепить в учетной политике.

Только в общеустановленном порядке могут сдавать отчетность организации, которые подлежат обязательному аудиту, ЖК и ЖСК, микрофинансовые организации, бюджетные организации, адвокатские коллегии и прочие, перечисленные в п. 5 ст. 6 ФЗ № 402-ФЗ.

Требования к бухгалтерской отчетности организации на УСН

Основное требование к упрощенной отчетности — наличие бухгалтерского баланса и отчета о финансовых результатах. Отчет о движении денежных средств, об изменениях капитала и пояснения прикреплять не обязательно. А если решили прикрепить, их можно заполнить выборочно — только наиболее важной информацией.

Даже если организация решила сократить объем информации и использовать упрощенные формы отчетности, она должна обеспечить соблюдение всех основных требований к ней, предусмотренных законом:

- Достоверность — помогает правильно понять финансовое положение организации, результаты ее деятельности и движение денежных средств.

- Полезность — помогает принимать решения, не содержать ошибок, давать возможность отслеживать тенденции и быть своевременной.

- Полнота — дает полное представление о состоянии организации и его изменении.

- Существенность — в отчетности есть все показатели, которые могут повлиять на решения пользователей.

- Нейтральность — отчетность удовлетворяет интересы всех групп пользователей.

- Последовательность — при составлении нужно придерживаться принятых форм и содержания, изменяя их лишь в исключительных случаях.

Кроме того, отчетность должна быть составлена на русском языке и в тысячах рублей. Графы с отсутствующими показателями заполняются прочерком, отрицательные значения указываются в круглых скобках.

График и порядок сдачи

Бухгалтерскую отчетность все сдают в одинаковые сроки, в том числе те, кто отчитывается в упрощенном порядке. Организации на УСН должны отчитаться за 2020 год в течение трех месяцев с момента окончания отчетного периода, то есть календарного года. Для отчета за 2020 год — 31 марта 2021 года.

Начиная с отчетности за 2020 год сдавать годовую бухотчетность все организации должны в электронной форме.

Как заполнить упрощенную отчетность

Обязательные формы — баланс и отчет о финансовых результатах. Заполнять их упрощенно — значит формировать показатели по группам статей без детализации.

У баланса и отчета о финрезультатах практически одинаковая шапка. В первую очередь, в ней нужно указать дату или период. В балансе проставляется дата, по состоянию на которую он заполнен. В отчете — отчетный период, за который он составлен. Также указывается наименование юрлица, ОКПО, ИНН, вид деятельности, организационно-правовая форма и адрес.

Обе формы должен подписать руководитель или его представитель по доверенности. Только после этого она считается составленной.

Рассмотрим порядок заполнения баланса и отчета о финрезультатах.

Упрощенный баланс

Упрощенный баланс, как и стандартный, состоит из активов и пассивов. Но детализация в нем гораздо скромнее. Активы включают в себя всего пять строк:

- «Материальные внеоборотные активы» включают основные средства и незавершенные капитальные вложения — разница между сальдо счетов 01 и 02, а также сальдо по счету 08.3 «Строительство объектов ОС».

- «Нематериальные финансовые и другие внеоборотные активы» — результаты исследований и разработок, незавершенные вложения в НМА, отложенные налоговые активы и пр.

- «Запасы» — сумма сальдо по счетам учета материально-производственных запасов и затрат: 10, 41, 43, 45, 20, 44. Полученную сумму уменьшите на сальдо счета 42 по кредиту.

- «Денежные средства и эквиваленты» — все остатки в кассе, на расчетных и валютных счетах. По счетам бухучета эти данные содержатся на 50, 51, 52 счетах.

- «Финансовые и другие оборотные активы» — дебетовое сальдо по всем счетам, неучтенным в предыдущих строках, например, 60, 62, 76 и пр.

Пассив включает шесть строк:

- «Капитал и резервы» — кредитовые сальдо по счетам 80, 83, 84 за вычетом сальдо счета 84 по дебету.

- «Долгосрочные заемные средства» — сальдо по кредиту счета 67.

- «Другие долгосрочные заемные средства».

- «Краткосрочные заемные средства» — кредитовому сальдо по счету 66.

- «Кредиторская задолженность» — сумма сальдо по счетам 60, 62, 76, 68, 69, 70, 71, 73 и субсчета 75.02.

- «Другие краткосрочные заемные средства».

Итогом является баланс актива и пассива. Эти графы должны быть равны.

Упрощенный отчет о финансовых результатах

Упрощенный отчет о финансовых результатах содержит семь показателей из стандартного отчета.

По строке «Выручка» указывается вся выручка за год, но без учета НДС. Ее можно получить, отняв от кредитового оборота по счету 90.01 дебетовый оборот по счету 90.03. Данные для строки «Расходы по обычной деятельности» даны в дебетовом обороте на счете 90, именно там учтены себестоимость, коммерческие и управленческие расходы.

«Проценты к уплате» — вычитаемая величина, поэтому ее нужно указывать в круглых скобках. Сумму процентов можно получить из кредитового оборота по счету 66 в корреспонденции со счетом 91. Прочие расходы и доходы тоже должны быть зафиксированы на счете 91.

Данные для строки «Налоги на прибыль (доходы)» будут равны данным налоговой декларации по соответствующей системе налогообложения. Декларация по налогу на прибыль, УСН, ЕНВД и пр.

«Чистая прибыль/убыток» — все, что останется в компании. Эта сумма должна быть равна сумме всех показателей отчета о финансовых результатов за вычетом показателей в скобках.

Как сдать бухгалтерскую отчетность через Экстерн

Экстерн — система для электронной сдачи отчетности, которая доступна с любого компьютера. Она помогает сдавать через интернет отчетность в налоговую, Росстат, государственные фонды, ФСРАР и РПН. Формы отчетов и деклараций обновляются автоматически.

Заполните отчет в Экстерне или загрузите готовый — сервис автоматически проверит документ на ошибки и сразу отправит получателю, если все в порядке. Статус отчета можно отслеживать в личном кабинете, а еще можно подключить смс-уведомления.

Чтобы работать в Экстерне, понадобится электронная подпись. Все новые пользователи могут подключить тест-драйв на 3 месяца и оценить возможности сервиса.

Упрощенная бухгалтерская финансовая отчетность — баланс и отчет о финансовых результатах, которые расположены на одном бланке и имеют сокращенную форму. Сдают ежегодно до 31 марта все организации, отнесенные к категории малого бизнеса.

Льготы для МСП при сдаче баланса и формы 2

Для субъектов малого бизнеса предусмотрен целый ряд особенностей составления годового отчета. В частности, специально для них приказом Минфина № 66н утвержден бланк КНД 0710096 — упрощенная бухгалтерская отчетность для малых предприятий, объединяющий:

- баланс;

- отчет о финансовых результатах (ф. № 2);

- отчет о целевом использовании средств (ф. № 3).

Сроки и порядок ее направления в органы ФНС России не отличаются от установленных для всех остальных юрлиц. Единственная привилегия — сокращенный бланк и отсутствие обязанности давать пояснения.

Кто сдает баланс и другие бухгалтерские отчеты в сокращенной форме

В Федеральном законе № 402 от 06.12.2011 "О бухгалтерском учете" указано, кто сдает упрощенную бухгалтерскую отчетность за 2020 год, — представители малого бизнеса. Критерии отнесения организаций и индивидуальных предпринимателей к этой категории прописаны в действующей редакции Федерального закона № 209 от 24.07.2007 "О развитии малого и среднего предпринимательства в Российской Федерации". В 2021 году малым предприятием считаются организации, у которых:

- средняя численность работников за 2020 г. не превышает 100 человек (как правильно посчитать работников, рассказано в приказе Росстата № 739 от 30.12.2014). На микропредприятии работают не более 15 человек;

- размер дохода от ведения предпринимательской деятельности не превышает 800 млн рублей за год — для малых предприятий и 120 млн рублей за год — для микропредприятий;

- балансовая стоимость активов организации, под которой следует понимать остаточную стоимость основных средств и нематериальных активов организации, — не более 800 млн рублей (вычисляется этот показатель только на основании данных бухгалтерского учета);

- доля участия в уставном капитале Российской Федерации, ее субъектов, муниципальных образований, общественных и религиозных организаций и благотворительных фондов, включая российских юридических лиц, не превышает 25%, а доля участия иностранных организаций — 49% (ограничения по участию в уставном капитале не распространяются на хозяйственные общества и партнерства, которые работают над практическим применением результатов интеллектуальной деятельности, при условии, что исключительные права на эти результаты принадлежат их учредителям).

Последнее требование не распространяется на организации, получившие статус участника проекта в соответствии с , и другие компании, включенные в перечень юридических лиц, предоставляющих государственную поддержку инновационной деятельности в формах, установленных Федеральным законом «О науке и государственной научно-технической политике», утвержденным распоряжением правительства Российской Федерации № 1459-р от 25.07.2015.

Кто отчитывается по полной форме

Порядок того, для кого возможен упрощенный учет, регулирует ФЗ о бухучете. В его статье 20 сказано, что такое право является одним из принципов регулирования бухучета в России. Но не все МП имеют на это право. Так, в пункте 4 статьи 6 закона № 402-ФЗ приведен закрытый перечень юридических лиц, которые обязаны вести полный учет, а значит, сдавать годовой отчет в полном объеме. К ним относятся:

- жилищные и жилищно-строительных кооперативы;

- микрофинансовые организации;

- кредитные потребительские кооперативы;

- нотариальные палаты;

- юридические консультации;

- коллегии адвокатов;

- адвокатские бюро;

- организации государственного сектора;

- политические партии;

- некоммерческие организации, которые включены в реестр, предусмотренный пунктом 10 статьи 13.1 Федерального закона № 7 от 12.01.1996 "О некоммерческих организациях", в качестве иностранных агентов.

Если организация является малым предприятием по всем критериям, но вместе с тем МФО, потребительским кооперативом или адвокатским бюро, упрощенный баланс для малых предприятий в 2021 году не для нее, сдавать все отчеты придется в полном варианте.

Регулирование упрощенной отчетности

Для упрощенного учета у субъектов малого бизнеса законодатели давно обещают разработать специальный федеральный стандарт. Но это обещание до сих пор не выполнено, поэтому малые предприятия руководствуются целым рядом законов и нормативных актов, в частности, такой учет и отчетность регулируют:

- Федеральный закон № 402 от 06.12.2011 «О бухгалтерском учете»;

- положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденное приказом Минфина России № 43н от 06.07.1999;

- положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина России № 34н от 29.07.1998;

- приказ Минфина России № 66н от 02.07.2010 (в редакции от 19.04.2019);

- другие действующие нормативные документы по бухгалтерскому учету.

Хотя малые предприятия не должны подавать вместе с годовым отчетом пояснительную записку, в силу пункта 39 ПБУ 4/99 они имеют возможность предоставить контролирующим органам любую дополнительную информацию о себе. Эта информация подается в произвольной форме, так как не является утвержденным приложением к отчету.

В информации Минфина № ПЗ-3/2015 указано, как заполнить упрощенную бухгалтерскую отчетность за 2020 год организации со статусом МСП. В документе есть возможность самостоятельно принимать решение о включении в годовой отчет форм об изменениях капитала и движении денежных средств. Кроме того, организация самостоятельно разрабатывает форму отчета, используя упрощенные формы баланса и отчета о финансовых результатах.

Срок сдачи баланса и формы 2

Обычный срок сдачи бухгалтерского отчета за 2020 год для малых предприятий и всех остальных хозяйствующих субъектов — 31.03.2021. Если дата выпадает на выходной, предельный срок переносят на первый рабочий день. Но в 2021 году 31 марта — обычная рабочая среда и переносов не предусмотрено.

Пример заполнения упрощенного отчета

Малым предприятиям разрешено показать в упрощенном годовом отчете меньший объем информации, по сравнению с остальными организациями. Для направления сведений используется новая форма упрощенной бухгалтерской отчетности за 2020 год. Актив баланса малого предприятия состоит из одного раздела вместо двух, в нем отражают всего пять показателей плюс итог. В пассиве баланса — один раздел из шести показателей плюс итог. В силу закона № 402-ФЗ, всем строкам, по которым указаны укрупненные показатели («Материальные внеоборотные активы», «Нематериальные, финансовые и другие оборотные активы»), необходимо присвоить код, подходящий наибольшему из вошедших в сумму строки показателей.

Заполняя строку «Материальные внеоборотные активы», необходимо включить данные о дебетовых сальдо по счетам 01, 03, 07, 08 (за исключением субсчетов 08-5 и 08-8), 15 и 60, и указать сальдо по счету 16 и кредитовое сальдо по счету 02. Заполняя строку «Нематериальные, финансовые и другие внеоборотные активы», необходимо включить в нее дебетовые сальдо по счетам 04, 58, 97, а субсчетам 08-5, 08-8, 55-3, 73-1 и кредитовое сальдо — по счетам 05 и 59. Это определено в пункте 35 ПБУ 4/99.

В упрощенном отчете о финансовых результатах для малых предприятий всего семь строк вместо обычных 18, и полностью отсутствует раздел «Справочные данные». Организации есть возможность не указывать данные о связанных сторонах финансового результата и не предоставлять информацию по ее сегментам. Любые события бухучета должны отражаться в отчете только из требования рациональности, как это предписано пунктом 19.4 информации Минфина. В соответствии с этим документом, при формировании бухгалтерской отчетности субъектам малого бизнеса необходимо исходить из того, что в бухгалтерской отчетности дано достоверное и полное представление о финансовом положении организации, результатах ее деятельности и обо всех изменениях в финансовом положении за год.

Выручка за минусом НДС и акцизов

Расходы по обычной деятельности

Себестоимость товаров, работ (услуг), управленческие и коммерческие расходы.

Проценты к уплате

Проценты по кредитам и займам, подлежащие к уплате в отчетном периоде

Доходы, полученные от прочей (не основной) деятельности

Прочие расходы, без учета процентов к уплате

Налоги на прибыль (доходы)

Сумма налога на прибыль за отчетный период

Чистая прибыль (убыток)

стр. 1 + стр. 4 - стр. 2 - стр. 3 - стр. 5 - стр. 6

Как заполнить упрощенную форму

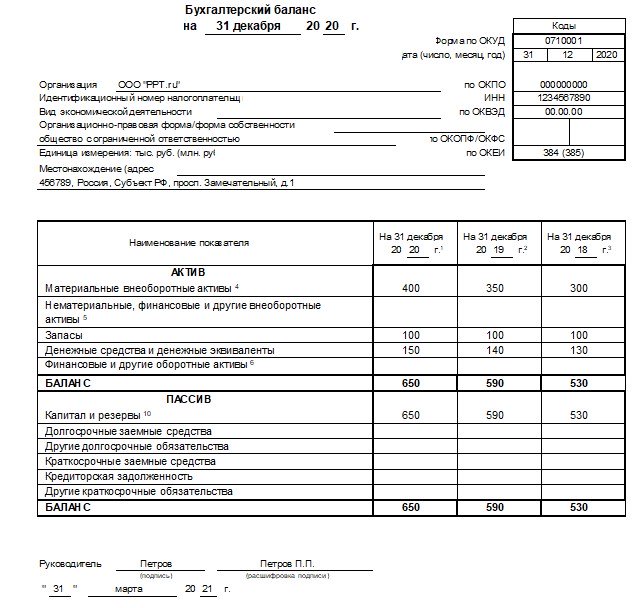

В качестве образца того, как должна выглядеть упрощенная отчетность (КНД 0710096), мы взяли условное ООО «PPT.ru», которое использует упрощенные формы бухгалтерской отчетности. Фирма применяет упрощенную систему налогообложения «доходы» со ставкой налога 6%. Она занимается оценочной деятельностью. У нее отсутствуют нематериальные, финансовые и другие оборотные и внеоборотные активы. Учетной политикой организации предусмотрено, что выручка определяется по мере поступления денег от покупателей, а расходы признаются по мере их оплаты и относятся на уменьшение финансового результата текущего периода, как это предусмотрено в ПБУ 1/2008 и ПБУ 10/99.

Образец заполнения упрощенного бухгалтерского баланса

Отчет о финансовых результатах

Ответственность за непредоставление финансовых отчетов за год

Непредоставление или несвоевременное предоставление бухгалтерской отчетности даже в сокращенном варианте является правонарушением. За каждый непредоставленный документ юрлицо оштрафуют на 200 рублей, а его должностных лиц — на сумму от 300 до 500 рублей. Кроме того, будут применены санкции статьи 19.7 КоАП РФ, предусматривающей административную ответственность за опоздание со статистической отчетностью. Штраф по этой статье для должностного лица составляет до 10 000 рублей.

knd_0710099.jpg

Похожие публикации

По итогам каждого года бухгалтерская (финансовая) отчетность - форма по КНД 0710099 - сдается субъектами хозяйствования в налоговую инспекцию. Отличительной чертой бланков данной отчетности является наличие специального штрих-кода и возможность передачи в электронном варианте. Рассмотрим состав и особенности данных отчетных форм.

КНД 0710099 – бухгалтерская отчетность в 2018 году

Состав бухгалтерской отчетности регламентируется ст. 14 Закона от 06.12.2011 г. № 402-ФЗ. Шаблоны отчетных форм, в том числе упрощенных, утверждены Минфином в Приказе от 02.07.2010 г. № 66н. Каждый бланк имеет свой код по ОКУД.

Если отчетность формируется для внутренних пользователей, можно использовать формы из Приказа № 66н без кодов строк, эти же формы можно использовать для представления в орган статистики, (с заполненными кодами строк). Для налоговой инспекции понадобится бланк бухгалтерской финансовой отчетности КНД 0710099.

Отчетность, подаваемая в ИФНС, рассчитана на электронный документооборот, поэтому бланки отчетности по КНД 0710099 разработаны в машиночитаемом варианте. Но их можно использовать и при сдаче отчета на бумаге. Каждая страница формы содержит специальный штрих-код в левом верхнем углу.

Бухгалтерская отчетность КНД 0710099 состоит из следующих форм:

Баланс (ОКУД 0710001);

отчет по финрезультатам (ОКУД 0710002);

отчет по изменениям капитала ОКУД 0710003);

отчет, отражающий движение денежных средств (ОКУД 0710004);

отчет о целевом использовании средств (ОКУД 0710006);

пояснения к отчетности.

Где найти формы 0710099 (бухотчетность)

Бланк скачать можно на ]]> сайте ФНС ]]> или на сайте ]]> ФГУП ГНИВЦ ]]> . Формы на этих ресурсах представлены с расширением .tif. Их можно распечатать и заполнить от руки, но вносить корректировки при помощи компьютера не получится.

Налоговики рекомендуют использовать специализированное ПО. Когда речь идет о форме 0710099, бухгалтерская финансовая отчетность может быть сформирована при помощи программы « ]]> Налогоплательщик ЮЛ ]]> ». Она доступна для бесплатного скачивания на сайте ИФНС. При помощи этого инструмента можно даже без доступа к интернету заполнить отчетность, автоматически пересчитать итоги и сделать базовую проверку по контрольным соотношениям. Готовая бухгалтерская отчетность КНД 0710099 выгружается из программы в формате XML, который адаптирован для сдачи документа в ФНС через сайт налоговой инспекции или через портал Госуслуг, бланки можно и просто распечатать.

Вопрос о том, как сдается на бумаге бухгалтерская отчетность, раскрыт в письме ФНС от 09.12.2015 г. № СД-4-3/21620. В этих разъяснениях налоговики указывают, что для подачи документа в бумажном варианте можно воспользоваться шаблонами с официального сайта ИФНС. Двухмерный штрих-код PDF417 присутствует на отчетности, сформированной при помощи программы «Налогоплательщик ЮЛ», которой можно пользоваться также и для формирования «бумажной» отчетности.

Формирование бухгалтерской (финансовой) отчетности

Бухгалтерская отчетность 0710099 предназначена для заполнения субъектами хозяйствования, которые подают расширенный (полный) комплект финансовой отчетности. Тем, кто формирует упрощенную отчетность (малые предприятия, некоммерческие организации, участники «Сколково»), надо пользоваться формой по КНД 0710096.

Сведения в отчетные бланки заносятся по обычным правилам. В балансе указываются данные по состоянию на отчетную дату – приводятся конечные сальдо по бухгалтерским счетам. В отчете о финансовых результатах отражаются сведения о доходах и расходах, о полученной прибыли или убытке. Остальные формы отражают изменение капитала и движение денежных средств. О целевом использовании ресурсов отчитываются некоммерческие компании.

Кроме непосредственно отчетных форм, необходимо заполнить титульную страницу и страницу, где указывается местонахождение фирмы. Числовые показатели в бухгалтерской отчетности (форма по КНД 0710099) могут указываться в тысячах или миллионах рублей. Выбранные единицы измерения необходимо обозначить в отчетных формах. Пустые ячейки обязательно заполняются прочерками. Если имеются значения, которые должны при выведении итогов по разделу или по всему документу вычитаться, показатель заключается в круглые скобки.

Как заполнить баланс, вы можете прочитать здесь, а в этой статье найдете подробные разъяснения о заполнении формы2 (отчет о финансовых результатах).

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

КНД 0710099 – бухгалтерская отчетность в 2017 году с таким кодом начала создаваться в новом электронном формате. Рассмотрим, что она из себя представляет, кто и как может ею воспользоваться, где скачать форму бухгалтерской отчетности КНД 0710099. Она может потребоваться и в 2018 году для сдачи бухгалтерской отчетности.

Какой нормативный акт утвердил бухгалтерскую отчетность КНД 0710099

Перечень отчетов, входящих в состав бухотчетности, определен приказом Минфина России от 02.07.2010 № 66н. Этот документ делит наборы оформляемых отчетных бланков на 2 вида:

- Полный;

- Упрощенный.

Упрощенный доступен лицам, которым законом разрешено ведение бухучета по упрощенному варианту (малым предприятиям, НКО, участникам проекта «Сколково»). При этом они должны полностью отвечать условиям, предусмотренным п. 5 ст. 6 закона от № 402-ФЗ от 06.12.2011 «О бухучете».

Оба набора включают:

- Баланс.

- Отчет о финансовых результатах.

- Отчет о целевом использовании средств.

- Пояснения к бухотчетности.

Три первых документа для полной и упрощенной отчетности различаются, поскольку упрощение влечет за собой объединение показателей отчета, а значит, и изменение числа строк в нем. Два последних документа оформляют только при необходимости.

В полный набор бланков отчетности дополнительно входят отчеты:

- об изменениях капитала;

- о движении денежных средств.

Каждая из вышеперечисленных форм имеет свой код по ОКУД (общероссийскому классификатору управленческой документации), указываемый в ее правом верхнем углу. Кодам присвоены номера 0710001-0710004, 0710006, из которых 0710001 и 0710002 соответствуют балансу и отчету о финансовых результатах. Причем для упрощенной и полной форм они не различаются. Номера 0710003, 0710004 и 071006 присвоены соответственно отчетам об изменениях капитала, движении денежных средств и целевом использовании средств.

Как видим, бухгалтерская (финансовая) отчетность 0710099 среди них отсутствует. Тем не менее, бухгалтерская отчетность 0710099 имеет полное право на существование. Дело в том, что этот код присваивается другим классификатором (ведомственным, используемом ФНС).

Ведомственный классификатор налоговиков не только учитывает те коды, что введены ОКУД, но и дополняет их своими. Именно в КНД (классификаторе налоговой документации) присутствует бухгалтерская отчетность формы 0710099. При этом правильнее ее называть с отсылкой к классификатору – бухгалтерская (финансовая) отчетность форма по КНД 0710099.

Что представляет собой бухгалтерская отчетность форма по КНД 0710099

Шифр 0710099 присвоен в КНД бланку, содержащему в себе все отчеты, входящие в полный вариант бухотчетности. Но этот бланк стандартизирован для принятия отчета в машиночитаемой форме и ложится в основу электронно сдаваемой отчетности. Последние ее форматы отражает приказ ФНС России от 20.03.2017 № ММВ-7-6/[email protected] А с помощью штрих-кода, имеющегося в левом верхнем углу каждой страницы бланка, такой отчет может быть легко сдан и на бумаге.

Бланк бухгалтерской (финансовой) отчетности КНД 0710099 – не единственный, объединяющий в себе несколько форм, имеющих шифр ОКУД. Аналогичная форма с шифром КНД 0710096 создана для упрощенного варианта бухотчетности. Ее электронная версия также представлена в приказе ФНС России № ММВ-7-6/[email protected]

Где скачать бланк бухгалтерской отчетности формы КНД 0710099?

Все варианты этой формы, начиная с 2011 года, есть на сайтах:

Здесь можно скачать бланк бухгалтерской отчетности КНД 0710099, а также форму упрощенной бухотчетности с шифром КНД 0710096.

Зачем нужен бланк сводного отчета? Затем, что отчет сначала нужно создать, внеся в него все необходимые данные. И только после проверки можно формировать тот отчет, который будет отправлен в налоговую электронно.

Ну, а для оформления бумажного варианта бух отчетности 0710099 скачать бланк вам придется тем более. Загрузить его можно здесь:

Бухгалтерский баланс по форме 1

Бухгалтерский баланс — это документ бухгалтерской отчётности, который составляется по результатам периода (как правило, года), на отчётную дату и содержит информацию об активах и пассивах компании. Его можно заполнить на любую дату, но, как правило, требуется только несколько раз в год. В налоговую службу предоставляется только 1 раз в год. Документ отличается утверждённой структурой и заполняется со строгим соблюдением законодательных требований.

Если говорить простым языком, то баланс подтверждает, что у компании есть активы, долги, что она ведёт экономическую деятельность. Этот документ обязателен для всех организаций вне зависимости от выбранного режима налогообложения. При УСН можно сдать упрощённый вариант отчётности: сокращённую версию документа. Исключением являются только индивидуальные предприниматели и структурные подразделения иностранных фирм в России — они вправе вовсе не отчитываться перед налоговой таким образом.

Бухгалтерский баланс по форме 1 подаётся в налоговую службу раз год, до 31 марта года, следующего за отчётным.

Внешне форма 1 бух баланс представляет собой таблицу, где последовательно излагается информация:

- об оборотных и внеоборотных активах;

- о капитале и резервах;

- о долгосрочных и краткосрочных обязательствах.

Бухгалтерский баланс отображает информацию об активах и пассивах компании

Другие формы баланса

Форма 1 — это основа отчётности, то есть непосредственно таблица с данными об активах и пассивах организации. Однако есть несколько дополнительных бланков, о которых тоже нужно знать, и которые запросит налоговая служба.

Форма 2 — это отчёт о финансовых результатах или отчёт о прибыли и убытках. Как и форма 1, заполняется по унифицированному образцу. Включает следующие данные:

- выручка;

- себестоимость продаж;

- валовая прибыль;

- коммерческие расходы;

- управленческие расходы;

- прибыль или убыток;

- доходы от участия в других организациях;

- проценты к получению и уплате;

- прочие доходы;

- текущий налог на прибыль.

Д0 2011 года комплект документов дополнялся приложением. Оно называлось «форма 5» или пояснительная записка. Этот бланк содержал информацию о наличии и движении активов, их первоначальной стоимости, основных средствах и финансовых вложениях. Сейчас форма 5 не является обязательной, но некоторые организации используют её как пояснение к другой отчётности.

Ниже вы сможете заполнения и пустые бланки в нескольких форматах.

Формы 1 и 2 утверждены законодательно приказом Министерства финансов от 2 июля 2010 года №66н. Именно этим бланком и необходимо воспользоваться при подготовке отчётности перед налоговой службой. Баланс, оформленный с отклонением от норм приказа, не примут. Документ придётся переделывать, а за нарушение сроков сдачи платить штраф (200 рублей за день просрочки).

Форма 2, 3 и 4: правила составления

Не все строки в отчете о финансовых результатах должны заполнять все субъекты. Например, строка 2421 и 2430 должна заполняться всеми, кроме тех компаний, которые являются некоммерческими, а также учреждениями малого бизнеса. Это прописано в Налоговом Кодексе. Кроме того, такие строки не должны заполнять те компании, которые на данный момент не являются налогоплательщиками налога на прибыль.

Соответственно в таких графах такие виды компаний имеют полное право ставить прочерк. Но при этом сальдо по счету 68 они отражают в строке 2410, где необходимо раскрыть информацию о налоге на прибыль.

По поводу отчета об изменении капитала, то здесь необходимо учитывать дату учета изменения уставного капитала. Например, может быть следующая ситуация: учредитель внес средства в уставный капитал в декабре 2020, но само увеличение УК было оформлено только в начале 2020 года. Как быть бухгалтеру в таком случае, отражать ли такие изменения в отчётности 2020 или 2020? По правилам, дата внесения средств является датой изменения УК, поэтому любые изменения должны быть отражены в отчетности 2020.

По поводу отчета о ДДС, то многие бухгалтера допускают ошибку: отрицательные значения финансовых показателей прописывают со знаком минус. Это не есть правильно. Все отрицательные значения должны быть указаны в скобках (3656), это и будет свидетельствовать об их отрицательном значении.

Также важным моментом является то, что не стоит в отчете отражать те операции, которые не привели к общему изменению суммы денежных средств. Например, если средства были вложены в эквиваленты денежных средств, то это никак не повлияет на итог. То же самое будет и в случае курсовых операций, но при условии отсутствия прибыли или убытка от курсовых разниц.

Учитывая такие особенности, можно избежать ошибок и правильно составить бухгалтерскую отчетность в 2020 году (кнд 0710099).

Похожие статьи

- Новые формы бухгалтерской отчетности в 2020 году

- Бухгалтерская финансовая отчетность в ТОГС: что это?

- Бухгалтерская отчетность за 2020 год при УСН

- Бухгалтерская отчетность: форма 1 и 2 — образец

- Бухгалтерский календарь на 2020 год — сдача отчетности

Правила заполнения формы отчета

Заниматься заполнением бухгалтерского баланса должен специалист — бухгалтер компании или приглашённый сотрудник на аутсорсе. Подготовка документа возможна только после завершения всей другой учётной работы, когда известны точные и достоверные данные о финансах компании. Основную информацию берут из оборотно-сальдовой ведомости: её конечные показатели и переносятся в строки баланса.

Если таблицу заполняют за год, то отчётной датой будет 31 декабря. Структура баланса предполагает разделение активов и пассивов на краткосрочные и долгосрочные (оборотные и внеоборотные).

Основные правила заполнения бухгалтерского баланса:

- нельзя засчитывать активы и пассивы между собой (например, если у компании есть дебиторская задолженность на 30 тысяч и кредиторская на 10 тысяч, в документ записывают не их разницу, а указывают каждую в полном объёме в отдельных строках);

- в балансе будут данные минимум за 2 года;

- суммы указываются в тысячах;

- все показатели отражаются в нетто-оценке, то есть за вычетом регулирующих величин;

- при указании стоимости основных средств производства учитывают амортизацию;

- данные о займах, кредитах, депозитах, вкладах в другие компании и ценные бумаги разделяются на краткосрочные и долгосрочные, соответственно, отображаются в разных частях активов;

- дебиторские и кредиторские задолженности отображаются в виде активов и пассивов в краткосрочных обязательствах;

- все денежные средства отображаются общей суммой за минусом депозитов, указанных как финансовые вложения;

- нераспределённая прибыль или непокрытый убыток — это итог работы за определённое количество лет.

Бланк бухгалтерского баланса представляет собой таблицу, где раскрывается информация о краткосрочных и долгосрочных обязательствах, задолженностях, имуществе

Форма по КНД 0710099 скачать бесплатно 2020 со штрих кодом

Бланк (заявление) налоговой декларации по УСН за 2020 год форма по КНД 115 20 17 составляется по упрощенному и универсальному образцу без рамки. Декларацию можно подать одним из удобных способов: при личном визите (печатный, либо заполненный вручную бланк), отправлять в электронном виде (заполнить можно посредством онлайн сервиса, например, консультант плюс без регистрации).

Одно неизменно – сроки подачи.

Документ необходимо представить в инспекцию не позднее конца марта в следующем за отчетным периодом году, т.е. за 2020 следовало сдать декларацию не позднее 31.03.2016.

Образец заполнения

При объекте «Доход» — указанные данные отображают суммарные налоговые отчисления, размер которых составляет 6% (исчисляется от доходной части (денежный капитал) за отчетный период). Отметим, что в данном варианте важен доход, а не фактическая прибыль.

Этот бланк аналогично бланку баланса используется всеми юрлицами, кроме кредитных, страховых и бюджетных организаций.

Образец заполненного бухбаланса

Чтобы лучше усвоить правила подготовки документа, недостаточно изучить правила. Теоретической информации может быть недостаточно для понимания требований к бухбалансу. Лучше оценить пример заполнения.

Нулевая отчетность

Выше мы отметили, что бухгалтерский баланс содержит информацию об активах и пассивах компании. Но может ли быть так, что у юридического лица нет ни того, ни другого? На практике это невозможно. Даже если фирма ещё не успела приобрести оборудование, помещение и средства производства (или полностью продала их) или взять кредит, у неё есть уставный капитал. Именно данные о нём и будет фиксировать нулевой бухгалтерский баланс. Даже если капитал ещё не поступил на расчётный счёт, его необходимо отразить в отчётной таблице.

В строках 1250 и 1600 указывают размер оплаченного уставного капитала. Если капитал утверждён, но ещё не оплачен, необходимо указать его сумму в строках 1230, 1200 и 1600. Затем эту же сумму дублируют в строках 1300 и 1700.

Кнд 0710099 бухгалтерская отчетность в 2020 – 2020 году скачать

Сегодня рассмотрим тему: «кнд 0710099 бухгалтерская отчетность в 2020 — 2020 году скачать» и разберем основываясь на примерах. Все вопросы вы можете задать в комментариях к статье.Содержание По итогам каждого года бухгалтерская (финансовая) отчетность – форма по КНД 0710099 – сдается субъектами хозяйствования в налоговую инспекцию.

Отличительной чертой бланков данной отчетности является наличие специального штрих-кода и возможность передачи в электронном варианте. Рассмотрим состав и особенности данных отчетных форм. Нет видео. Видео (кликните для воспроизведения).

Состав бухгалтерской отчетности регламентируется ст. 14 Закона от 06.12.2011 г. № 402-ФЗ. Если отчетность формируется для внутренних пользователей, можно использовать формы

Формы и образцы бланков по бухгалтерской отчетности организаций (за исключением кредитных организаций, государственных (муниципальных) учреждений)

Анонсы 20 июня 2020 Программа, разработана совместно с ЗАО «Сбербанк-АСТ».

Шаблоны отчетных форм, в том числе упрощенных, утверждены Минфином в Приказе от 02.07.2010 г. № 66н. Каждый бланк имеет свой код по ОКУД.

Название форм, бланков и образцов Бланки Образцы Бухгалтерский баланс (форма по ОКУД 0710001)

Приказ Минфина России от 2 июля 2010 г.

Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца. 4 июля 2020 Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

№ 66н (с изменениями от 27 мая 2020 г.) Отчет о финансовых результатах (форма по ОКУД 0710002) Приказ Минфина России от 2 июля 2010 г. № 66н (с

Читайте также: