115 фз для ип на усн

Опубликовано: 24.07.2024

115 ФЗ кажется самым скандальным законом после онлайн-касс. Пример переписки клиентов банков:

Мы выпустили три большие статьи о требованиях 115 ФЗ. В них рассказываем, почему банк следит за налогами клиентов, что не так с наличными и какую зарплату начислять сотрудникам:

А теперь сводим их все в одну короткую шпаргалку. Прочитать статьи полезно, чтобы разобраться в матчасти и узнать подробности, а шпаргалку — держать под рукой и запомнить правила.

Платить через банк, а не наличными

Карта против наличных

Проблема наличных в том, что банк не знает на что клиент их тратит: может, канцелярку покупает, а может, зарплату в конверте выдает.

Что делать — заменить наличные корпоративной картой банка. Картой можно оплачивать такси, аренду зала, товары. Модульбанк выдает карту к счету клиента бесплатно.

Платить налоги в среднем по отрасли

Компании с настоящим бизнесом отличаются от обнальщиков налогами. Обнальщики не делают налоговые отчисления или платят мало.

Что делать — платить налоги не меньше, чем другие компании из вашей отрасли. Минимальное требование — 0,9% налогов от списания со счета, но надежнее ориентироваться на налоговую нагрузку своей отрасли.

Платить налоги из каждого банка

Банки обращают внимание на компании, которые не платят налоги. Например, нет налога с дохода, страховых взносы за себя и сотрудников. Бывает такая ситуация: у компании счета в трех банках, деньги получает на каждый счет, а отчисления делает только с одного. При этом банки ждут оплату налогов через свой банк, а не любой.

Что делать — платить налог в каждом банке, в котором у компании расчетный счет.

Переводить физлицам с НДФЛ

Перевод физическим лицам — один из способов незаконно вывести деньги, поэтому банки следят за такими операциями.

Что делать — переводить физлицам с оплатой НДФЛ. НДФЛ лучше платить одновременно с платежом, но по закону у предпринимателя есть еще день. В понедельник перевели, не позже вечера вторника должен оплатить.

Если перевод физлицам — это зарплата, можно использовать зарплатный сервис банка. В Модульбанке за такой сервис платить не надо, только комиссию за перевод со счета.

Дольше держать деньги на счете

Обнальщики не держат деньги на счете, они переводят их сразу, как получат. У компаний с настоящим бизнесом так не бывает: у них много регулярных платежей — аренда, зарплата, налоги. Чаще всего, для регулярных платежей компании копят деньги от всех поступлений на счет, а не платят махом всю сумму с одного поступления.

Что делать — держать деньги на банковском счете как можно дольше. Если надо срочно оплатить счет, нет проблем, оплачивайте хоть через минуту, как пришли деньги. Главное, помнить, если никогда не держать деньги на счете, это вызывает подозрения.

Держать деньги на счете может быть выгодно. На платных тарифах Модульбанк начисляет процент на остаток по счету — 3% или 5%. На любом тарифе можно открыть депозит: положить деньги на срок от недели до квартала и получать до 7% годовых.

Оплачивать коммунальные услуги

Обычно компании платят за аренду офиса, свет, газ, воду, канцелярку, бумагу — всё, что помогает бизнесу работать. Если такого нет, это подозрительно.

Что делать — оплачивать хознужды компании через банк, по карте или счету.

Понятно описывать платежи

Банки настораживаются, когда видят в платежах «Оплата по договору». Если банк не понимает, за что клиент платит, подозревает неладное.

Что делать — подробно описывать, за что платите. Во всех платежках пишите номер и дату договора, название услуги или продукта, есть НДС или нет и сколько. Например: «Оплата за поставку средства для борьбы с грызунами „Бактороденцид“ по договору № 12 НДС».

Выдавать белую зарплату

Компании, в которых нет штатных сотрудников или есть, но сотрудники получают на уровне минимальной оплаты труда, вызывают вопросы. Главбух не может получать десять тысяч рублей при обороте компании в несколько миллионов рублей за месяц.

Что делать — платить белую зарплату себе и сотрудникам. Это значит, что надо оформить всех в штат и себя тоже, и еще платить:

- среднюю зарплату по отрасли;

- НДФЛ после перевода зарплаты;

- страховые взносы за сотрудников.

Не оформлять в штат единственного собственника, который работает гендиректором, тоже опасно. Вопросы появится не только у банка, а еще у налоговой. Написали об этом целую статью на Деле.

Работать по ОКВЭДам

Банк оценивает переводы и поступление на счет по кодам деятельности или ОКВЭДу. Если по коду у вас магазин, а получаете деньги за перевозку, здесь что-то не так.

Что делать — удалить коды, по которым больше не работаете, и добавить новые.

Не работать с однодневками

Если компания выбрала партнером однодневку, банки считают, что и сама компания может работать нечестно.

Что делать — убедиться, что контрагент не однодневка, не уклоняется от налогов и вообще ведет себя прилично.

Не экономить на НДС

Чтобы не следить за правилами 115 ФЗ, можно подключить опцию «Белый бизнес» Модульбанка

Обнальщики обычно недоплачивают НДС. К примеру, продают услуги или товары с НДС, а сами с НДС ничего не покупают или покупают, но мало. А могут и вовсе бросить компанию, а НДС так и не заплатить.

Что делать — платить НДС в полном объеме.

Короче

Что делать, чтобы не попасть под 115-ФЗ

Платить все налоги из каждого банка, где есть расчетный счет компании

Платить НДФЛ за переводы физлицам

Оставлять часть денег на счету

Подробно описывать переводы

Платить зарплату и хознужды с расчетного счета или корпоративной картой

Работать по своим ОКВЭДам и платить НДС

Проверять партнеров, чтобы не оказались фирмами-однодневками

115 ФЗ

— закон, в котором прописано, как бороться с отмыванием денег. Проверкой занимается специальное подразделение в банке — финмониторинг. Они проверяют счета и транзакции, если какой-то счет или операция покажется подозрительным, финмониторинг начинает проверку и может заблокировать счет.

РАБОТА С БАНКОМ

4 МИН

Как избежать ограничений по 115-ФЗ с помощью сервисов банка

Банк вынужден следовать требованиям 115-ФЗ, однако он не заинтересован закрывать расчётные счета и ограничивать бизнес. Отобрали 3 сервиса Сбера, которые помогут лучше понять этот закон и избежать ограничений.

.jpg)

Кратко о 115-ФЗ

115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и/или финансированию терроризма» направлен на отслеживание финансовых операций, через которые бизнес скрывает незаконный источник получения средств.

Банк следует этому закону, чтобы узнать, как бизнес получил деньги и не используется ли капитал в преступных целях. Если есть сомнения, банк обращается к предпринимателям за пояснениями и подтверждающими документами. Это называется «комплаенс-запросы» — клиент банка обязан на них отвечать. Если они игнорируются, банк может отказать в совершении последующих операций и расторгнуть договор.

Как банк помогает клиентам предупредить «блокировку» счёта

Проект «БлокировкиNET»

Блог о 115-ФЗ на сайте СберБизнес «Как избежать ограничения операций по счёту» — сборник полезных материалов в разном формате на эту тему. Там размещены статьи, истории предпринимателей, тесты, чек-листы, памятки и полезные рекомендации для бизнеса. Пригодится, если вы уже столкнулись с трудностями или хотите проверить себя.

Персональные рекомендации по 115-ФЗ

Банк регулярно мониторит операции корпоративных клиентов. Если оказывается, что какой-то из показателей мониторинга западает, банк формирует персональные рекомендации и направляет их письмом.

Рекомендации носят информационный характер и не требуют предоставления документов. Соблюдая их, можно предупредить риск блокировки.

«Учебник» по 115-ФЗ

Обучающий курс «Всё о „блокировках“ счёта» научит действующих и потенциальных предпринимателей самостоятельно контролировать возможные риски по 115-ФЗ. Кроме того, так вы сможете проверить своего бухгалтера.

В курс входит 7 теоретических модулей, практические задания, кейсы и итоговое тестирование. Если успешно пройдёте тест, получите сертификат. В процессе обучения вы получите много полезных ссылок — на необходимую информацию от налоговой и ЦБ, ссылки на тесты, статьи, обсуждения в блогах и другие материалы по комплаенс-тематике.

Курс будет интересен тем, кто уже знаком с 115-ФЗ и хочет проверить себя, и тем, кто хочет разобраться в законе с нуля. Обучение разработали эксперты банка по 115-ФЗ, основываясь на реальных примерах компаний.

Риск Блокировки

Сервис поможет оценить, насколько прозрачна ваша деятельность для банка. Ориентируясь на показатели сервиса, вы сможете вовремя изменить модель ведения бизнеса и минимизировать риски блокировки.

Результат проверки можно открыть контрагентам, которые тоже пользуются этим сервисом. Сервис встроен в интернет-банк СберБизнес — ничего устанавливать дополнительно не нужно.

Комплаенс-помощник

Сервис сдаёт расширенный комплаенс-отчёт с мониторингом операций и персональными рекомендациями. Также вам доступна индивидуальная консультация с менеджером. Сервис «Комплаенс-помощник» — своего рода чек-лист, в котором видны все возможные отклонения по счету, а персональный менеджер — гид, который помогает разобраться в отчёте и выстроить доверительные отношения с банком.

Автор: Наталья Ванина Директор Департамента по бухгалтерскому обслуживанию российского малого бизнеса

Автор: Наталья Ванина

Директор Департамента по бухгалтерскому обслуживанию российского малого бизнеса

Последнее время все больше обсуждается блокировка счетов банками, под раздачу попадают организации и ИП. Кредитные организации все больше «закручивают гайки» – эта информация поступает к нам от наших клиентов беспрестанно.

Мы уже писали о выпущенных Методичках Центробанка, которые по сути являются руководством по выявлению налоговых схем, и давали подробные рекомендации, как избежать блокировки. Между тем под критерии подозрительности попадает чуть ли не каждый клиент банка – компания либо ИП, поэтому блокировка банковского счета приобрела массовый характер.

В результате Центробанк в буквальном смысле завалили жалобами на блокировку расчетного счета, и регулятору рынка даже пришлось созывать экстренное совещание по создавшейся кризисной ситуации. То есть получилось как всегда: хотели перекрыть воздух обнальщикам и однодневкам, а пострадал реальный и платящий налоги бизнес.

Как банкиры превратились в надсмотрщиков и налоговых инспекторов

С самого своего появления банки способствовали развитию торговли, промышленности, экономики в целом, но никогда не были налоговыми контролерами. Ситуация начала меняться после вступления РФ в Группу разработки финансовых мер по борьбе с отмыванием денег (ФАТФ), это произошло в 2003 году. Для вступления в ФАТФ в РФ был принят закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (115-ФЗ). Этот закон претерпел многочисленные изменения, именно на него ссылаются банки и сейчас при блокировке расчетных счетов.

В рамках этого закона в июле 2017 года Центробанк выпустил методические рекомендации, в которых разъяснил банкам, как контролировать законность операций и выявлять подозрительные операции. Выпуск этих методичек был вызван, в том числе, увеличением объемов операций по снятию наличных со счетов юридических лиц и ИП, что может говорить о незаконном их использовании.

Чтобы не потерять свой бизнес, российским предпринимателям и компаниям придется перестраиваться и приспосабливаться к новым условиям работы с банками и критериям блокировки счета по 115-ФЗ.

Остановимся более подробно на самых популярных ситуациях, когда происходит блокировка счета ИП банком и блокировка счета юридического лица, и дадим конкретные советы, которые помогут избежать блокировки.

1. Недостаточная сумма налогов относительно оборота по счету (меньше 0,9%)

Банк берет на карандаш компании, чьи налоги и взносы меньше 0,9 процента от дебетового оборота по счету. Если одновременно имеются другие признаки подозрительных операций – последует блокировка расчетного счета банком.

При этом компания может нарушить лимит, потому что:

- платит налоги со счетов в разных банках;

- получает на счет суммы, которые не облагаются налогом – например, аванс или помощь учредителя;

- получает большие суммы как посредник, получая небольшой процент от самой сделки.

- Предоставить в банк копии договоров с контрагентами либо решение учредителя (протокол собрания учредителей).

- Посчитать, какую сумму налогов безопасно платить с каждого счета.

Как мы получали инсайдерскую информацию в банках, чтобы защитить наших клиентов от блокировки расчетного счета банком

После выхода Методичек Центробанка мы серьезно взялись за выяснение вопроса: кто из наших клиентов «выпадает» из критериев и может попасть в зону повышенного внимания своего банка со всеми вытекающими последствиями (требование пояснений, блокировка расчетного счета, клиент-банка, расторжение договора на обслуживание и т.д.). После чего – подготовили для них персональные рекомендации.

В ходе анализа выяснилось следующее:

- Банки будут применять блокировку расчетного счета (причем именно счета, а не клиент-банк) в отношении клиентов, выпадающих из лимита по уровню налоговой нагрузки, «а потом уже разбираться» В одном из банков нам сообщили еще более интересную вещь: что планируют резервировать суммы для уплаты налогов до размера, подходящего для соблюдения данного критерия.

- Банки не будут анализировать, какая сумма была перечислена не в бюджет, а в таможню или брокеру.

- Пока еще не существует механизма заблаговременного согласования с банком своей налоговой политики (например, неравномерности уплаты налогов). Хотя на практике это очень распространенное явление.

- Проводить свой анализ банки будут поквартально.

- Блокировка по IP будет, только если с этого IP совершаются платежи (а не просто вход в клиент-банк с целью сделать выписки или подготовить проект платежки).

После получения обратной связи от банков мы настроили нашу внутреннюю разработку – «Электронный аудитор» – на проверку уровня налоговой нагрузки и определили пул клиентов, у которых данный норматив не соблюдается (т.е. сумма налогов меньше 0,9% от оборота). После чего этим клиентам было выслано индивидуальное обращение с указанием фактической доли и той, при которой у банка не будет претензий.

Аналогичный отбор клиентов и последующее предупреждение клиентов об опасности были проведены и по другим критериям, приведенным в методичках Центробанка.

2. «Офисные» расходы не проходят по счету

Часто мы встречаем ситуации, когда компания покупает некоторые материалы или заказывает услуги не официально, потому что так быстрее, дешевле, выгоднее (доводы могут быть различными). Речь идет о повседневных расходах на функционирование офиса – канцелярию, коммунальные платежи и арендную плату. Между тем банкиры целенаправленно ищут такие операции, поскольку они свидетельствуют о реальной деятельности компании. Если такие расходы по счету не проходят – последует блокировка банковского счета, и банкиры потребуют объяснений.

Как защититься. В новых условиях необходимо отказаться от таких правил, риски стали очень большими. Необходимо легализовать указанные расходы – оформлять официально и оплачивать товары и услуги поставщиков с расчетного счета. Это еще и позволяет уменьшить налог на прибыль, а для банков деятельность компании будет выглядеть более реальной. В случае если указанные расходы компания проводит по другому своему счету – придется предоставить соответствующие пояснения в банк, что аренду, коммуналку и канцелярию компания оплачивает через другой банк.

3. Снятие крупных сумм наличных – для контрагентов и сотрудников

Если компания часто снимает крупные суммы наличных со счета, банк заподозрит компанию в обналичке и заблокирует счет. В частности, подозрения у банкиров возникнут, если компания:

- Снимает деньги со счета сразу после поступления оплаты от контрагентов.

- Сумма снятых наличных близка к критическому лимиту в 600 тыс. руб.

- Деньги обналичиваются в конце и начале операционного дня в банке.

- Чаше всего наличность снимается с корпоративной карты.

Как защититься. Необходимо отказаться от наличных расчетов с поставщиками, по максимуму оплачивать все с расчетного счета. Подотчетные денежные средства стараться также выдавать на карты сотрудникам, пусть сотрудники оплачивают с карт, а не снимают наличные. Если оформить корпоративные карты, то ими можно будет расплачиваться в магазинах, в интернете при заказе материалов (товаров, услуг). Таким образом, появится возможность перевести часть наличных расчетов в безналичный с наименьшими потерями.

4. Снятие наличных для нужд ИП

Зачастую ИП снимают деньги наличными и далее тратят наличные на расходы, связанные с основной деятельностью, некоторые даже налоги оплачивают со своих личных счетов, а не со счета ИП.

Как защититься. В условиях ужесточения контроля за наличкой имеет смысл все расходы, связанные с деятельностью, оплачивать с расчетного счета ИП. Постараться разделить личные финансы и рабочие. Даже если предприниматель работает на УСН с объектом «доходы», и у него нет обязанности вести учет расходов, все равно оплачивать все товары и услуги с расчетного счета ИП. Это позволит снизить риск блокировки счетов. Надо менять свои привычки и приспосабливаться к новым реалиям. Если все-таки что-то пришлось купить за наличные, то важно сохранить все чеки, чтобы в случае необходимости их можно было предоставить в банк.

5. Зарплата сотрудников меньше «минималки»

Чтобы проверить компанию по уровню зарплат, банки сравнивают среднесписочную численность с фондом оплаты труда. Если на сотрудника приходится зарплата меньше «минималки», у банка возникнет подозрение, что клиент – однодневка. Если компания не использует счет для выдачи зарплаты, перечисления НДФЛ и взносов, банк также заподозрит неладное. Компании, у которой зарплаты ниже МРОТ, банк может заблокировать счет или запросить пояснения.

Как защититься. Платить зарплаты по региональной «минималке». Если вы писали мотивированный отказ от регионального уровня и платите по федеральному МРОТ – сообщите об этом банку. Есть и другие причины, почему сотрудники получают меньше: финансовые трудности компании, неполный рабочий день сотрудников и т.д. Если договориться с банком не получается – меняйте банк. Но перед открытием счета в новом есть смысл еще раз перепроверить зарплаты в компании.

6. Компания взаимодействует с подозрительными контрагентами

Если компания работает с контрагентом из «черного списка» Росфинмониторинга, у банкиров однозначно возникнут вопросы. В результате клиенту либо пришлют запрос, либо сразу применят блокировку расчетного счета.

Как защититься. К сожалению, «черного списка» подозрительных компаний не найти в общедоступных источниках, но у банкиров доступ к нему есть. Поэтому самый простой способ – обратиться в свой банк с просьбой проверить потенциального контрагента. Иногда банкиры идут навстречу своим клиентам.

Кто попадает в «черный список» Росфинмониторинга

Росфинмониторинг, получая информацию о подозрительном клиенте, передает ее регулятору банковского рынка. После чего Центробанк рассылает эти данные всем участникам рынка. На данный момент в «черном списке» уже оказались около 200 тыс. клиентов – компаний и физлиц. Список «нехороших» клиентов пополняется ежедневно.

В базе содержатся ФИО граждан, а если речь идет о «подозрительной» компании – наименование юрлица, ИНН, ОГРН/ОГРНИП и адрес. Указана также причина отказа в обслуживании (отказ в заключении договора, расторжение по инициативе банка либо отказ в исполнении распоряжения).

7. Компания переводит деньги за рубеж

Хотя Центробанк в Методичке № 18-МР и привел перечень сомнительных «иностранных» операций в методичке, банки отслеживают не только «экзотику» (например, авансы в счет импорта товаров на условиях кредитования), но любые переводы в банки других стран и наоборот.

Как защититься. Компания вправе работать с иностранным контрагентом по международному договору, равно как и переводить деньги между своими счетами. Если банк прислал требование – достаточно пояснить экономический смысл операции.

Чтобы избежать лишних вопросов и блокировки счетов банками, важно заранее подготовить все документы, которые подтвердят операции по зарубежным счетам. Если компания сотрудничает с иностранным контрагентом – предъявить договоры и «первичку» на товар.

В нашей компании внедрен так называемый риск-ориентированный подход. Мы обозначили более 100 контрольных точек в зонах потенциальных налоговых, финансовых и репутационных рисков компаний. Другими словами – там, где это в силах бухгалтерии, мы делаем все для того, чтобы уберечь вашу компанию от излишнего внимания контролирующих органов, претензий контрагентов или сотрудников.

Это позволит вам избежать таких нежелательных сценариев, как:

- блокировка расчетного счета компании;

- налоговые санкции (доначисления, штрафы, пени);

- споры с контрагентами;

- трудовые споры и пр.

Что банки незаконно требуют от своих клиентов, и как на это реагировать

По закону о противодействии легализации доходов, полученных приступным путем, банк вправе заблокировать любую операцию, которая показалась ему подозрительной. С одной стороны, банки боятся нарваться на гнев Центробанка, который неусыпно следит за соблюдением закона. С другой, им не хочется терять своих клиентов, дергая их требованиями пояснить ту или иную операцию.

После выхода небезызвестных методичек Центробанка банкиры словно с цепи сорвались и стали блокировать счета своим клиентам направо и налево и выдвигать запредельные требования Приведем несколько таких требований – при их получении можно смело менять кредитное учреждение.

- Банк требует повысить обороты по счету

Банкиры считают, что чаще всего однодневками выступают небольшие компании. Да и работать с «малышами» невыгодно, поэтому от таких клиентов стараются избавиться и закидывают требованиями. Под особым контролем – небольшие фирмы с оборотом до 400 млн руб. в год.

Если ваш банк выдвигает требование повысить обороты – расторгайте договор и уходите в другой банк. - Банк требует платежку, подтверждающую уплату НДФЛ

Часть банков решают, что они ничем не хуже налоговиков и могут следить за соблюдением налогового законодательства. В результате отказываются перечислять зарплату, пока компания не заплатит НДФЛ. Такое требование незаконно. - Банк блокирует операции с предпринимателями

По негласному и не прописанному в методичках правилу, доля переводов предпринимателям не должна превышать 20 процентов от оборотов по счету. Если компания часто платит ИП, а банк считает такие операции подозрительными, лучше найти более лояльное кредитное учреждение. - Банк повышает комиссию за обслуживание для «подозрительных» клиентов

Очень распространенная практика – повышение тарифа для компаний, которые проводят сомнительные операции. Однако банк не вправе этого делать, если в договоре на обслуживание нет такого условия. Когда банк постоянно запрашивает информацию по якобы сомнительным операциям и ухудшает условия обслуживания – срочно ищите другой банк. Иначе, когда банк закроет счет из-за сомнительных операций, то заберет 10-20% остатка средств на счете за перевод на другой счет.

Многие предприниматели воспринимают свой расчётный счёт как личный кошелёк. По большому счёту, для ИП, в отличие от директоров компаний, это так. Но риски всё же есть. О чём бухгалтеру стоит предупредить владельца, чтобы его расходы не усложняли учёт и не навредили бизнесу? Рассказывает Лина Николаева — бухгалтер, консультант и автор блога в инстаграме pro.buh.

Сложно учитывать расходы, если траты с одной карты

Предприниматели могут тратить в личных целях деньги прямо с расчётного счёта или пользоваться корпоративной картой как своей личной. Если ИП на ЕНВД, патенте или на УСН «доходы», бухгалтеру это не создает никаких проблем.

А вот на УСН «доходы-расходы» или ОСНО личные траты придётся исключить из расходов, уменьшающих налог. Должны остаться только целевые расходы, подтверждённые документами: чеками, квитанциями и т.д.

Это несложно, если таких трат немного. А если предприниматель действительно пользуется бизнес-картой как личной и оплачивает с неё покупки в продуктовом магазине, заправку и кофе? Вашу работу это сильно усложнит.

Банк может заблокировать счёт по 115-ФЗ

Федеральный закон от 07.08.2001 № 115-ФЗ (далее — Закон 115-ФЗ) предписывает банкам противодействовать отмыванию доходов, полученных преступным путём. Банки проверяют все операции по счетам. Если транзакция кажется банку подозрительной, он может затребовать у клиента акты, договоры, счета и накладные, которые позволят убедиться в реальности сделки (п. 11, п. 5.2 ст. 7 Закона 115-ФЗ). Если не представить документы, банк вправе заблокировать счёт.

Какие именно операции банк может счесть подозрительными, неизвестно. Алгоритмы, которые используют банки, не выкладываются в открытый доступ и всё время обновляются (ст. 4 Закона 115-ФЗ). По опыту, банки настораживает:

- обналичивание больших сумм (согласно ст. 6 Закона 115-ФЗ, на контроле суммы более 600 тыс. руб., но, судя по разговорам с ИП, внимание привлекают суммы больше 400 тыс.);

- снятие наличных, только что поступивших на счёт;

- перевод крупной суммы физлицу.

К примеру, предприниматель перечисляет с бизнес-карты на карту своей жены деньги на покупку шубы или переводит на свою карту 200 тыс. руб. и тут же снимает. Вопросы могут возникнуть не только у банка, где у ИП расчётный счёт, но и у банка, куда бизнесмен перевёл деньги. Придётся объясняться с банком, а в случае блокировки — жаловаться в ЦБ РФ.

Как уберечься блокировки счёта? Смотрите в видео от Контур.Эльбы

Как действовать, если вам кажется, что счёт заблокирован, подробно описано в методических рекомендациях Банка России.

Счёт может заблокировать ФНС

ФНС может приостановить операции только по расчётному счёту ИП, а не личному счёту физлица. Но если предприниматель пользуется бизнес-картой как личной, это может стать неожиданным препятствием и для его личных трат.

Основания для блокировки расчётного счёта по инициативе ФНС

| Основание | Что именно происходит |

|---|---|

| Налогоплательщик не исполнил требование об уплате налога, пеней или штрафа (п. 1 ст. 76 НК РФ) | Инспекция блокирует операции по счетам, чтобы исполнить решение о взыскании нужной суммы. Инспекция блокирует истребуемую сумму. Если на счёте есть средства сверх этой суммы, то ими можно пользоваться |

| Налогоплательщик не представил декларацию(п. 3 ст. 76 НК РФ) | Счёт могут заблокировать через 10 дней после крайнего срока сдачи отчёта |

| Налогоплательщик совершил налоговое правонарушение (пп. 2 п. 10 ст. 101 НК РФ) | Счёт блокируется после передачи имущества в залог, если его стоимость не перекрывает сумму недоимки |

| Налогоплательщик не отправил в ответ на требование ФНС квитанцию о приёме (касается плательщиков НДС). На отправку квитанции даётся 6 рабочих дней (п. 5.1 ст. 23 НК РФ) | Через 10 дней после истечения срока отправки квитанции ИФНС может заблокировать счёт (пп. 2 п. 3 ст. 76 НК РФ) |

Добросовестные бухгалтеры, разумеется, стараются подобных ситуаций не допускать. Но никогда нельзя исключить форс-мажор, ошибку или копеечную недоимку. На разблокировку счёта может уйти несколько дней. Если бизнесмен рассчитывал в это время воспользоваться деньгами с расчётного счёта, ничего не получится.

Эльба поможет избежать блокировки счёта. Сервис сам готовит декларации, принимает требования в электронном виде и автоматически отправляет квитанции о приёме.

В трактовке Федерального закона от 07.02.1992 № 2300-I «О защите прав потребителей», потребитель — гражданин, который заказывает или приобретает (либо намеревается это сделать) товары (работы, услуги) исключительно для личных, семейных, домашних и иных нужд, не связанных с предпринимательской деятельностью.

Например, предприниматель купил по бизнес-карте телевизор, он сломался, а магазин не взялся ремонтировать его по гарантии. Потребитель может требовать в этом случае не только вернуть деньги, но и уплатить пени и компенсировать моральный вред. Если покупка для бизнеса, магазин вернет только деньги за сам телевизор.

Так что если предприниматель собирается купить что-то крупное для себя и своей семьи, посоветуйте ему подготовить обоснование, что покупка для личных нужд. Это может быть пункт в договоре, заказ на домашний адрес, квитанция от мастера, который устанавливает технику на дому.

Впрочем, это уже не бухгалтерия :)

Контролируйте сдачу отчётности и уплату налогов с помощью онлайн-таблицы в Экстерне. Ещё не пользуетесь Экстерном? Переходите со скидкой 50% (действует не во всех регионах).

Лина Николаева — бухгалтер, консультант и автор блога в инстаграме pro.buh.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

13 апреля 2021 года Центробанк выпустил информационное письмо, в котором предписал банкам ужесточить контроль за операциями клиентов. Это значит, что банки будут пристальнее проверять операции на соответствие 115-ФЗ. Мы разобрались, что изменилось и как предпринимателям работать с наличными и безналичными деньгами, чтобы банк не заблокировал счёт.

Если у вас нет времени читать всю статью целиком, прочитайте экспресс-дайджест в конце — там мы собрали главное по теме: как новые требования отразятся на предпринимателях и бизнесе.

Новое требование Центробанка

Согласно рекомендациям Центрального банка лимит сомнительных операций для российских банков будет снижен с 1 млрд до 0,5 млрд рублей.

Банки, у которых объём сомнительных операций с безналичными и наличными деньгами превышает 0,5 млрд руб. в квартал, будут под особым контролем Центробанка. Такие банки будут автоматически считаться участниками сомнительных операций.

Сомнительные операции — это операции, которые направлены на отмывание доходов или финансирование терроризма согласно закону 115-ФЗ.

Очевидно, что банки будут стремиться любыми способами снизить объём сомнительных операций.

Вот что по этому поводу думают участники банковского рынка.

Представитель банка Это приведёт к так называемой чистке клиентской базы. Банки с объёмом сомнительных операций более 0,5 млрд руб. за квартал будут точечно корректировать свои противолегализационные процедуры. В первую очередь это коснётся процедур открытия банковских счетов. Клиенты, которым отказали в обслуживании в первой категории банков, будут обращаться в другие кредитные учреждения: из-за этого большинству банков грозит большой поток сомнительных клиентов.

Татьяна Довженко, независимый консультант по финансовому мониторингу Нововведение усложнит жизнь и банкам, и клиентам. Не выполнять новое требование банкам нельзя: Центробанк введёт санкции против банка-нарушителя вплоть до отзыва лицензии. Поэтому банки будут тщательно контролировать новый лимит, для чего ужесточат контроль за операциями по счетам компаний, ИП и физических лиц.

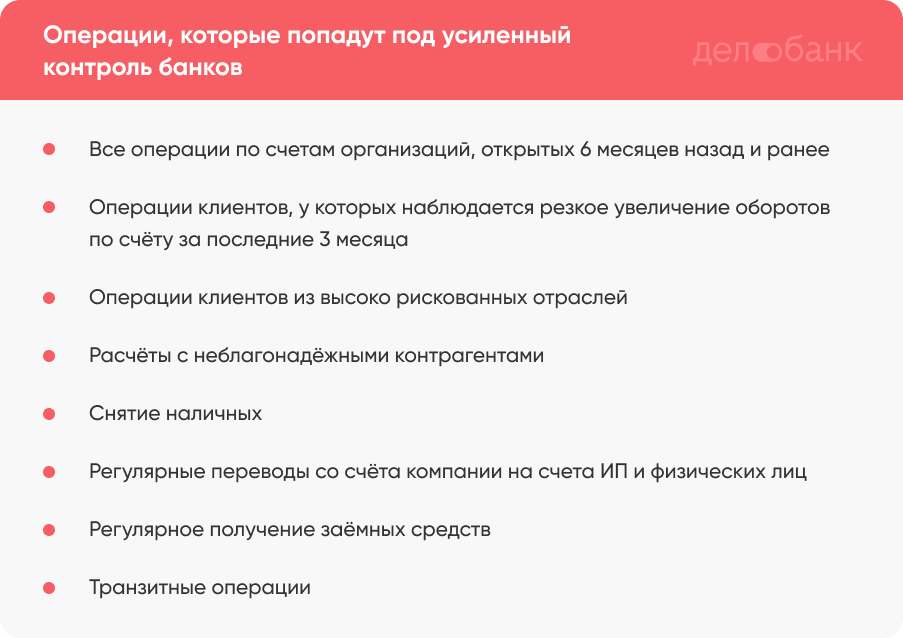

Какие операции банки будут усиленно контролировать

Особое внимание банков привлекут операции по счетам новых ИП и ООО, расчёты с ненадёжными контрагентами и операции по снятию наличных. Вот расширенный перечень таких операций.

Все приходные и расходные операции по счетам недавно открытых организаций. К таким организациям относятся компании и ИП, с момента регистрации которых прошло менее шести месяцев.

Операции клиентов, у которых наблюдается резкое увеличение оборотов по счёту за последние три месяца обслуживания в банке. Например, если оборот по счёту ИП вырос в два раза, предприниматель будет на особом контроле.

Операции клиентов из высоко рискованных отраслей. К отраслям, которым будет уделяться повышенное внимание, относятся торговля металлом и горюче-смазочными материалами, строительство, транспортные услуги, розничная торговля. По мнению банков, компании из этих отраслей наиболее часто выполняют сомнительные операции.

Расчёты с неблагонадёжными контрагентами. Контрагент считается неблагонадёжным, если у него есть долги перед партнёрами, государством или данные в государственном реестре не соответствуют указанным в учредительных документах. Банки подозревают такие организации в нарушении 115-ФЗ и заносят их в чёрный список. Например, если вы перевели деньги компании из чёрного списка, не зная об этом, банк всё равно попросит обосновать экономический смысл операции и запросит подверждающие документы по сделке.

Снятие наличных. Банки будут тщательно проверять любые операции по обналичиванию денег, которые проводят ИП и компании.

Регулярные переводы со счёта компании на счета ИП и физических лиц. Например, если фирма несколько раз в месяц переводит деньги на одни и и те же счета ИП и физических лиц, то такие операции попадут под подозрение.

Регулярное получение заёмных средств . Если компания часто получает кредиты и займы, есть риск, что она участвует в мошеннических схемах. Это не значит, что фирма, получившая подряд несколько кредитов от учредителей, участвует в мошеннических схемах. Это Центробанк просто обозначает риск: мошеннические организации так часто делают.

Транзитные операции. Если компания или ИП регулярно переводит деньги на другие счета или обналичивает деньги в течение двух дней с момента зачисления, это привлечёт внимание банка.

Кроме этого банки будут усиленно проверять потенциальных клиентов.

Татьяна Довженко, независимый консультант по финансовому мониторингу Банки будут тщательнее проверять ИП и компании, которые хотят открыть счёт. Так, кроме стандартного пакета документов для открытия счёта у предпринимателя могут запросить финансовую и налоговую отчётность за последний отчётный период.

Как работать ИП и ООО, чтобы банк не заблокировал счёт

Центробанк составил список рекомендаций для предпринимателей , которые помогут избежать блокировки счёта. При этом у разных банков свои механизмы контроля за соблюдением 115-ФЗ и требования к клиентам. Мы составили расширенный список рекомендаций, который избавит ИП и ООО от вопросов банка в большинстве случаев. Вот что нужно делать, чтобы снизить риск блокировки счёта.

Правильно заполняйте платёжные документы. В платёжном поручении должны быть указаны номер договора и счёта, подробное назначение платежа, сумма. Например, «Оплата за строительные материалы (щебень, песок) по Договору № 1 от 11.01.2021 по счёту № 3 от 30.03.2021, включая НДС». Заполняйте платёжные поручения максимально подробно и попросите это делать контрагентов.

Работайте с проверенными контрагентами. Перед тем, как подписывать договор и переводить деньги новому партнёру по бизнесу, убедитесь в его положительной деловой репутации. Проверьте контрагента на сайте налоговой, в базе судебных решений и других ресурсах. Подробно о том, как проверить контрагента, мы рассказывали в нашем материале «Как составить договор, чтобы контрагент вас не подвёл» .

Следите за налоговой нагрузкой. Адекватная налоговая нагрузка без учёта социальных отчислений в бюджет составляет 1% от дебетового оборота по счёту за отчётный период (обычно это квартал). Если банк увидит, что компания платит меньше налогов, может заблокировать счёт.

Следите за оборотом наличных . Все операции с наличными на сумму 600 тыс. руб. и более подлежат обязательному контролю.

Выполняйте разные виды расчётов. Операции по счёту должны включать расчёты с контрагентами, уплату налогов и других отчислений в бюджет, выплату заработной платы, арендные платежи. Такие операции признак того, что вы занимаетесь реальным бизнесом. Если компания регулярно получает деньги от контрагентов, но не платит налоги и зарплату, банк может усомниться в экономической обоснованности таких операций и запросить подтверждающие документы.

Аргументируйте и документально подтверждайте расчёты с физическими лицами. Если вы регулярно переводите деньги сотрудникам в рамках трудовых отношений, то у вас одновременно с выплатой заработной платы должна проходить уплата НДФЛ. В случае расчётов с физическими лицами банк может запросить штатное расписание с указанием фонда оплаты труда, приказы на выдачу командировочных и на выдачу денег в подотчёт, договоры гражданско-правового характера. Будьте готовы предоставить эти документы.

Оперативно предоставляйте банку документы по запросу. Заметив что-то подозрительное, банк не блокирует счёт сразу — он запрашивает документы, которые могут обосновать ведение бизнеса. Предоставлять такие документы в срок в интересах клиента. Если этого не сделать, банк предпримет более решительные меры вплоть до установления лимитов и блокировки карт, привязанных к счёту фирмы.

Не дробите бизнес. Если на одного предпринимателя зарегистрировано несколько ООО или ИП, это сигнал для банка: скорее всего, фирма участвует в отмывании доходов, уходит от налогов или использует другие мошеннические схемы.

Экспресс-дайджест

Центробанк ужесточил антиотмывочные требования для банков с апреля 2021 года. Теперь банки, у которых объём операций с безналичными и наличными деньгами превышает 0,5 млрд руб. в квартал, будут считаться участниками сомнительных операций. Их обяжут пристальнее проверять своих клиентов — компании, ИП и физических лиц.

Новое требование Центробанка усложнит жизнь и банкам, и клиентам. Банки будут более внимательно контролировать операции по счетам клиентов, а клиенты должны будут выполнять больше условий, чтобы счёт не заблокировали.

Особое внимание банков привлекут операции по счетам новых организаций, расчёты с ненадёжными контрагентами, операции по снятию наличных, переводы физическим лицам и ИП, транзитные операции.

Чтобы избежать блокировки счёта, сообщайте банку об изменениях в учредительных документах, подробно заполняйте платёжные документы, работайте с надёжными контрагентами, следите за объёмом оборота наличных и налоговой нагрузкой, оперативно предоставляйте документы банку по запросу.

Читайте также: