Отсрочка авансовых платежей по усн для ип

Опубликовано: 30.04.2024

Представителям малого и среднего предпринимательства, наиболее пострадавших от распространения коронавирусной инфекции, полагается отсрочка по налогам и взносам. Расскажем, как и каким образом, а также кому Правительство предоставит налоговые каникулы.

Кому дадут отсрочку по налогам и взносам

Отсрочка предусмотрена лишь в отношении конкретных категорий бизнеса, которые оказались наиболее уязвимы из-за пандемии (постановление Правительства РФ от 2 апреля 2020 г. № 409). Перечень льготируемых видов бизнеса закреплен на правительственном уровне. Получить помощь от государства смогут следующие организации и ИП:

- малое и среднее предпринимательство, в том числе микропредприятия;

- градообразующие, системообразующие и стратегические учреждения.

Льготные виды бизнеса

Правительство РФ определили 22 отрасли экономики, которые пострадали от пандемии больше всех. Полный перечень отраслей опубликован на официальном сайте Минэкономразвития РФ. В первую очередь получат поддержку от государства:

- организации дополнительного образования и негосударственные образовательные учреждения;

- учреждения культуры, досуга и развлечений;

- перевозчики, аэропортовая деятельность и автоперевозки;

- деятельность по организации конференций и выставок;

- организации физкультурно-оздоровительной деятельности и спорта;

- турагентства и других организаций в сфере туризма;

- организации гостиничного бизнеса;

- организации общественного питания;

- организации, предоставляющие бытовые услуги населению.

- ремонт,

- стирка,

- химчистка,

- услуги парикмахерских и салонов красоты

Организации и ИП, ведущие деятельность в отраслях, в наибольшей степени пострадавших от распространения коронавирусной инфекции, определяют по основному виду деятельности, информация о котором содержится в ЕГРЮЛ либо ЕГРИП.

Чтобы получить отсрочку, для каждой группы льготников чиновники предусмотрели дополнительные условия.

Условия отсрочки для малого и среднего бизнеса

Воспользоваться отсрочкой по налогам и страховым взносам сможет не каждый представитель малого и среднего бизнеса. Правительство определило три ключевых условия:

- Бизнесмен отнесен к категории малого или среднего предпринимательства. В таком случае он получает отсрочку по всем налогам, кроме НДС. А если бизнес признан микропредприятием, то предоставляется отсрочка и по налогам (кроме НДС), и по страховым взносам.

- Бизнес ведется в отрасли, наиболее пострадавшей от пандемии COVID-19. Перечень определен Правительством РФ.

- Экономический субъект включен, по состоянию на 1 марта 2020 года, в реестр малого и среднего бизнеса и применения спецрежима налогообложения по НК РФ.

Для микропредприятий отсрочка возможна по всем налогам, кроме НДС, и страховых взносов на срок до 6 месяцев - с марта по август 2020 года.

Для малых, средних и градообразующих предприятий отсрочка возможна по всем налогам, кроме НДС, на срок до полугода - с марта по август 2020 года.

Условия отсрочки для градообразующих и стратегических организаций

Градообразующие, системообразующие и стратегические учреждения также могут претендовать на льготы в виде отсрочки по налогам. К таковым относятся организации, которые не являются представителями малого и среднего предпринимательства, но отвечают условиям для получения налоговых каникул.

Кто относится к градообразующим и стратегическим организациям

ФНС выделила всего три вида крупных налогоплательщиков, которые смогут воспользоваться отсрочкой по налоговым платежам в бюджет.

- Стратегические организации. Их перечень закреплен отдельным распоряжением Правительства РФ от 20 августа 2009 г. № 1226-р (в ред. 2020 года).

- Системообразующие учреждения. Список организаций этой категории утвержден Правительственной комиссией по повышению устойчивости развития Российской Федерации от 20 марта 2020 года № 3.

- Градообразующие предприятия. Это организации, в которых среднее количество застрахованных лиц по данным РСВ за последние четыре отчетных периода составляет более 5 000 человек.

Чтобы получить отсрочку по налогам, крупные налогоплательщики должны удовлетворять следующим условиям снижения доходов или других показателей деятельности.

- доходы, определяемые в целях налогообложения, снижены более чем на 10 %;

- доходы от реализации товаров, работ, услуг, передачи имущественных прав снижены более чем на 10 %;

- доходы от реализации товаров, работ, услуг по операциям, облагаемым НДС по ставке 0 %, снижены более чем на 10 %;

- получен убыток по данным налоговых деклараций по налогу на прибыль за отчетные периоды 2020 года. При условии, что за 2019 год убытка не было.

Если градообразующее, стратегическое или системообразующее предприятие допустило снижение количества трудоустроенных застрахованных лиц более чем на 10 %, то отсрочки не будет.

Крупным налогоплательщикам отсрочку по налогам предоставят исключительно в заявительном порядке. В этом случае необходимо подать заявление в ИФНС до 1 декабря 2020 года. Иначе воспользоваться налоговыми каникулами по новым правилам не получится.

| Налог | Период, за который налог начислен | Срок предоставляемой отсрочки | Комментарий |

|---|---|---|---|

| Налог при УСН | 2019 год | Продлить срок уплаты на 6 месяцев | Пени и штрафы за просрочку по уплате налогов, в указанные сроки не применяются |

| Налог на прибыль | |||

| ЕСХН | |||

| Налоги и авансовые платежи по налогам, кроме НДС | I квартал 2020 | В случае, если в соответствии с НК РФ налог (авансовые платежи по налогу) платят не позднее срока, установленного кодексом для представления налоговой декларации (расчета) по налогу, то в целях применения первого и второго абзацев настоящего пункта срок представления (подачи) налоговой декларации (расчета) определяется без учета продления | |

| II квартал 2020 года или полугодие 2020 | Продлить срок уплаты на 4 месяца | ||

| Транспортный налог | I квартал 2020 | Внести платеж не позднее 30 октября 2020 года | Условия распространяются на: - субъекты РФ; - муниципальные образования; - города федерального значения Москву, Санкт-Петербург и Севастополь, при условии, что региональными и местными законами предусмотрена уплата авансовых платежей по этим налогам |

| II квартал 2020 | |||

| Налог на имущество | I квартал 2020 | ||

| II квартал 2020 | |||

| Земельный налог | I квартал 2020 | ||

| II квартал 2020 | |||

| Страховые взносы за работников | Март, апрель, май 2020 | Продлить срок уплаты на 6 месяцев | Пени и штрафы за просрочку по уплате страховых взносов, в указанные сроки не применяются |

| Июнь, июль 2020 | Продлить срок уплаты на 4 месяца | ||

| Страховые взносы ИП за себя с дохода, превышающего 300 000 руб. в год | За 2019 год (срок уплаты - до 1 июля 2020) |

| Вид отчетности | Отчетный период | Срок предоставляемой отсрочки | Комментарий |

|---|---|---|---|

| Сдача налоговых деклараций (за исключением деклараций по НДС), расчетов по авансовым платежам и бухгалтерской (финансовой) отчетности | Отчетность, срок представления которой приходится на период март-май 2020 | Продлить срок сдачи отчетности на 3 месяца | Пени и штрафы за просрочку подачи отчетности и пояснений в указанные сроки не применяют |

| Представление документов, пояснений и иных сведений по требованию о представлении документов | Требование от ФНС получено в срок с 1 марта до 1 июня 2020 | Продлить срок сдачи сведений на 20 рабочих дней |

Если отсрочку предоставляют в пределах сроков, указанных в таблице, обеспечения обязательств не нужны.

Если отсрочку предоставляют на срок более 6 месяцев, то организация или ИП должны предоставить залог. Залогом может быть недвижимое имущество, кадастровая стоимость которого превышает сумму налоговых платежей, включаемых в график погашения задолженности. Или представить поручительство - банковскую гарантию, которая соответствует требованиям, предусмотренными статьями 74, 74.1 и пунктом 2.1 статьи 176.1 НК РФ.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Возможно ли перенести срок уплаты налогов по УСН за полугодие 2020 года на другие даты в связи с распространением коронавируса, если срок уплаты - 27.07.2020?

Рассмотрев вопрос, мы пришли к следующему выводу:

Срок уплаты авансовых платежей по налогу, уплачиваемому в связи с применением УСН, за первое полугодие 2020 года перенесен на 4 месяца (до 25.11.2020) для организаций и ИП, включенных по состоянию на 01.03.2020 в единый реестр субъектов МСП и ведущих деятельность в наиболее пострадавших от коронавируса отраслях. При этом уплачивать авансовые платежи им следует равными частями в размере 1/12 суммы ежемесячно не позднее 31.12.2020 до 30.11.2021.

Организации, в том числе не являющиеся субъектами МСП, ведущие деятельность в пострадавших отраслях, смогут получить индивидуальные отсрочки (рассрочки).

Для остальных организаций на УСН действует общий срок уплаты авансового платежа за первое полугодие 2020 года, уплата должна быть произведена не позднее 27.07.2020.

Обоснование вывода:

На основании первого абзаца п. 7 ст. 346.21 НК РФ налог по УСН, подлежащий уплате по итогам налогового периода, уплачивается не позднее сроков, установленных для подачи налоговой декларации (ст. 346.23 НК РФ), то есть:

- организациями - не позднее 31 марта года, следующего за истекшим налоговым периодом;

- индивидуальными предпринимателями - не позднее 30 апреля года, следующего за истекшим налоговым периодом.

Авансовые платежи по налогу уплачиваются не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом (второй абзац п. 7 ст. 346.21 НК РФ).

В рамках борьбы с пандемией COVID-19 для организаций и ИП, включенных по состоянию на 01.03.2020 в единый реестр субъектов МСП и ведущих деятельность в наиболее пострадавших от коронавируса отраслях, были продлены сроки, в частности, уплаты авансовых платежей за первое полугодие 2020 года - на 4 месяца (то есть до 25.11.2020) (смотрите пп. "а" п. 1 постановления Правительства РФ от 02.04.2020 N 409 (далее - Постановление N 409), информацию ФНС России от 06.04.2020)*(1). Налогоплательщик может осуществить проверку возможности освобождения от уплаты налогов, страховых взносов за отчетные периоды, относящиеся к II кварталу 2020 года, на сайте: https://service.nalog.ru/covid4/.

Постановление N 409 постановлением Правительства России от 24.04.2020 N 570 было дополнено п. 1.1, действующим с 24.04.2020, в силу которого уплачивать авансовые платежи необходимо равными частями в размере 1/12 суммы ежемесячно, не позднее последнего числа месяца начиная с месяца, следующего за месяцем, в котором наступает продленный срок уплаты соответствующих платежей (смотрите информацию ФНС России от 25.04.2020, Таблицу переноса сроков представления отчетности и уплаты налогов в 2020 году в связи с пандемией COVID-19).

То есть уплата "отсроченных" авансовых платежей по УСН осуществляется не единовременно, а равными частями в размере одной двенадцатой ежемесячно (п. 1.1 постановления N 409) в период с 31.12.2020 по 30.11.2021.

Таким образом, организации и ИП, включенные по состоянию на 01.03.2020 в единый реестр субъектов МСП и ведущие деятельность в наиболее пострадавших от коронавируса отраслях, должны уплатить авансовые платежи за первое полугодие 2020 года равными частями в размере 1/12 суммы ежемесячно не позднее 31.12.2020 в период по 30.11.2021.

Организации, в том числе не являющиеся субъектами МСП, ведущие деятельность в пострадавших отраслях*(2), смогут получить индивидуальные отсрочки (рассрочки). Для этого необходимо обратиться с заявлением в налоговый орган (Информация Федеральной налоговой службы от 06.04.2020 "Правительство России перенесло сроки уплаты налогов и сдачи налоговой отчетности")*(3).

Для остальных организаций на УСН действует общий срок уплаты авансового платежа за первое полугодие 2020 года. Уплата авансового платежа должна быть произведена не позднее 27.07.2020 (с учетом п. 7 ст. 6.1 НК РФ).

К сведению:

Нормами НК РФ допускается изменение срока уплаты налогов, сборов и страховых взносов (глава 9 НК РФ). Такое изменение может осуществляться в форме отсрочки, рассрочки и инвестиционного налогового кредита. Отсрочка предполагает уплату налога по истечении срока ее действия, а рассрочка - возможность постепенной уплаты суммы задолженности в соответствии с графиком (смотрите также постановление Восьмого ААС от 22.10.2013 N 08АП-7524/13).

Перечень обстоятельств, при наличии которых перенос установленного срока уплаты налога, сбора, страховых взносов на более поздний срок не может быть осуществлен, установлен ст. 62 НК РФ.

При отсутствии указанных в п. 1 ст. 62 НК РФ обстоятельств налогоплательщик вправе обратиться в орган, принимающий решение об изменении сроков уплаты, с заявлением об отсрочке, рассрочке или предоставлении инвестиционного налогового кредита (при наличии оснований для возможности соответствующего изменения срока уплаты налога) (п. 2 ст. 64, п.п. 1, 7 ст. 67 НК РФ, смотрите также письма Минфина России от 25.04.2012 N 03-02-07/1-101, от 20.04.2012 N 03-02-07/1-97).

Пунктом 2 ст. 64 НК РФ установлено, что отсрочка или рассрочка по уплате налога может быть предоставлена заинтересованному лицу в случае, когда его финансовое положение не позволяет уплатить этот налог в установленный срок, однако имеются достаточные основания полагать, что возможность уплаты им такого налога возникнет в течение срока, на который предоставляется отсрочка или рассрочка. При этом необходимым условием для предоставления отсрочки или рассрочки этому лицу является наличие хотя бы одного из следующих оснований:

- причинение заинтересованному лицу ущерба в результате стихийного бедствия, технологической катастрофы или иных обстоятельств непреодолимой силы (пп. 1 п. 2 ст. 64 НК РФ);

- непредоставление (несвоевременное предоставление) бюджетных ассигнований и т.п. (пп. 2 п. 2 ст. 64 НК РФ);

- угроза возникновения признаков несостоятельности (банкротства) заинтересованного лица в случае единовременной уплаты им налога (пп. 3 п. 2 ст. 64 НК РФ);

- имущественное положение физического лица (без учета имущества, на которое не может быть обращено взыскание (ч. 1 ст. 446 ГПК РФ)) исключает возможность единовременной уплаты налога (пп. 4 п. 2 ст. 64 НК РФ);

- производство и (или) реализация товаров, работ или услуг заинтересованным лицом носит сезонный характер (пп. 5 п. 2 ст. 64 НК РФ);

- невозможность единовременной уплаты сумм налогов, сборов, страховых взносов, пеней и штрафов, доначисленных по результатам налоговой проверки (пп. 7 п. 2 ст. 64 НК РФ);

- перемещение товаров через таможенную границу Таможенного союза при наличии оснований, установленных законодательством государства - члена Таможенного союза, в бюджет которого подлежат уплате налоги (пп. 6 п. 2 ст. 64 НК РФ).

Для переноса срока уплаты налога заинтересованному лицу (налогоплательщику) необходимо обратиться с соответствующим заявлением в орган, уполномоченный предоставлять отсрочку или рассрочку по данному налогу (сбору).

Рекомендуем также ознакомиться с материалами:

- Энциклопедия решений. Отчетность - 2020. Организации, применяющие УСН;

- Вопрос: В каком порядке необходимо будет уплатить налоги, по которым перенесены сроки уплаты в соответствии с постановлением Правительства РФ от 02.04.2020 N 409? (ответ ФНС России в связи с ситуацией по коронавирусу, раздел "Часто задаваемые вопросы", июнь 2020 г.)

- Вопрос: Нужно ли подавать заявление о переносе сроков уплаты в первом полугодии субъектам МСП, относящимся к пострадавшим отраслям? (ответ ФНС России в связи с ситуацией по коронавирусу, раздел "Часто задаваемые вопросы", май 2020 г.)

- Вопрос: Срок уплаты УСН для пострадавшей от коронавируса отрасли (ответ службы Правового консалтинга ГАРАНТ, август 2020 г.);

- Энциклопедия решений. Учет, исчисление, уплата и декларирование налога при УСН;

- Вопрос: Порядок уплаты страховых взносов субъектом МСП из пострадавшей от коронавируса отрасли с учетом существующих преференций (ответ службы Правового консалтинга ГАРАНТ, сентябрь 2020 г.);

- Видеоновости. Экспертный взгляд (подготовлено экспертами компании ГАРАНТ);

- Коронавирус COVID-19;

- Тысяча и один ОКВЭД: до и после пандемии. (подготовлено экспертами компании ГАРАНТ, сентябрь 2020 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Графкин Олег

Ответ прошел контроль качества

20 октября 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

------------------------------------------------------------------------

*(1) Принадлежность к пострадавшей отрасли определяется по основному виду экономической деятельности на 1 марта 2020 года в отношении компаний по данным ЕГРЮЛ (п. 1 Правил предоставления отсрочки (рассрочки) по уплате налогов, авансовых платежей по налогам и страховых взносов, утвержденных Постановлением N 409). Подробнее смотрите в материале: Энциклопедия решений. Как получить отсрочку по уплате налогов и страховых взносов от несчастных случаев и профзаболеваний организациям и ИП, пострадавшим из-за пандемии COVID-19.

*(2) Перечень таких отраслей утвержден постановлением Правительства РФ.

*(3) Одно из условий для получения отсрочки или рассрочки по уплате налогов - это снижение доходов более чем на 10%. На эту меру поддержки смогут рассчитывать и те, кто получил убыток, при условии, что в 2019 году зафиксирована прибыль. В зависимости от выполнения определенных в постановлении условий могут быть предоставлены:

- отсрочки - на срок до года (до шести месяцев - без представления обеспечения);

- рассрочки - на срок до трех лет, а крупнейших налогоплательщиков, стратегических, системообразующих и градообразующих организаций - до пяти лет.

В понедельник 6 апреля Правительство опубликовало постановление от 02.04.2020 № 409 с отсрочками по уплате налогов и сдаче отчётности в связи с карантином. А 7 апреля Минфин и ФНС уточнили, кто сможет воспользоваться отсрочкой по бухгалтерской отчётности.

Новые сроки сдачи отчётности

Постановлением Правительства от 02.04.2020 № 409 утверждены новые сроки сдачи отчётности. Они действуют для всех организаций и предпринимателей. Те, кто не входит в реестр МСП и не занимается деятельностью из перечня пострадавших отраслей, тоже сдают декларации, расчёты и отчёты по новым правилам.

Вид отчетности

Старый срок сдачи

Новый срок сдачи

* 7 апреля Минфин и ФНС уточнили сроки сдачи бухгалтерской отчётности (письмо ФНС и Минфина от 07.04.2020 № 07-04-07/27289/ВД-4-1/5878@).

До 30 июня 2020 года бухгалтерскую отчётность сдают только организации, которые отчитываются в особом порядке (пп. 5.1 п. 1 ст. 23 НК РФ):

- организации, отчетность которых содержит сведения государственной тайны;

- организации, попавшие под иностранные санкции (постановление Правительства РФ от 22.01.2020 № 35).

До 12 мая 2020 года должны сдать бухгалтерскую отчётность все остальные налогоплательщики.

Всеобщий перенос сроков сдачи отчётности не означает, что все организации смогут уплатить налоги и авансовые платежи позднее установленных сроков, даже если срок уплаты привязан к сроку сдачи отчёта (абз. 3 п. 3 Постановления от 02.04.2020 № 409).

Новые сроки уплаты налогов и страховых взносов

Отсрочки по уплате налогов и взносов получает не все ИП и организации, а только те, кто включен в реестр МСП и занят в наиболее пострадавших отраслях из перечня (утв. Постановлением Правительства РФ от 03.04.2020 № 434 и от 10.04.2020 № 479). Ведение деятельности в соответствующей сфере определяется на основании кода основного вида деятельности, который указан в ЕГРЮЛ/ЕГРИП на 1 марта 2020 года.

Организации и ИП, которые не попадают в этот список, платят налоги в сроки смещённые с учётом нерабочих дней, без дополнительных отсрочек. То есть в первый рабочий день после нерабочего месяца — 12 мая.

Перенос сроков уплаты налогов (взносов) не касается налогоплательщиков, которые в нерабочие дни продолжают деятельность в стандартном режиме в соответствии с Указом Президента от 02.04.2020 № 239. Они платят в старые сроки.

Отсрочка по уплате налогов

Старый срок уплаты

Новый срок уплаты

Отсрочка по уплате страховых взносов

Тип взносов

Старый срок уплаты

Новый срок уплаты

Рассрочка по уплате налогов и взносов

Также субъектам МСП из пострадавших отраслей дали рассрочку на уплату сумм налогов, авансовых платежей и страховых взносов, по которым предусмотрена отсрочка. Рассрочка платежа начинается с месяца, следующего за тем, в котором наступает продлённый срок уплаты. Платить нужно равными частями в размере 1/12 указанной суммы ежемесячно, но не позднее последнего числа.

Например, продлённый срок уплаты налога на прибыль за 2019 год наступает 28 сентября. Платить 1/12 суммы налога придётся ежемесячно, начиная с октября.

Для уплаты НДС и агентского НДФЛ срок уплаты правительство не перенесло и рассрочка не предусмотрело.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Самые важные статьи на почту раз в месяц

Добрый день! В соответствии с письмом ФНС России от 14.04.2020 N СД-4-3/6261@ и другими разъяснениями, организации и ИП, которые продолжают работать в период самоизоляции, должны уплатить налоги в установленные законом сроки. Никаких отсрочек для них не предусмотрено. Поэтому вам было необходимо уплатить в срок.

Отсрочка до первого рабочего дня действует для компаний, работа которых приостановлена. То есть для тех, кто не включен в список, утвержденный Указом президента от 02.04.2020 N 239

Добрый день! Обратите внимание на сноску под табличкой со сроками сдачи отчётности. 7 апреля Минфин и ФНС уточнили сроки сдачи бухотчетности (письмо ФНС и Минфина от 07.04.2020 № 07-04-07/27289/ВД-4-1/5878@).

Одновременно обращаем Ваше внимание, что продление установленного Налоговым кодексом Российской Федерации срока представления налогоплательщиками годовой бухгалтерской (финансовой) отчетности в налоговые органы на три месяца, предусмотренное абзацем вторым пункта 3 постановления Правительства Российской Федерации от 2 апреля 2020 г. N 409 распространяется только на налогоплательщиков, обязанных представлять свою годовую бухгалтерскую (финансовую) отчетность в налоговые органы в соответствии с подпунктом 5.1 пункта 1 статьи 23 Налогового кодекса Российской Федерации. Такими налогоплательщиками являются организации, у которых отсутствует обязанность представлять годовую бухгалтерскую (финансовую) отчетность, составляющую государственный информационный ресурс бухгалтерской (финансовой) отчетности в соответствии с Федеральным законом "О бухгалтерском учете", в налоговый орган, а именно:

- организации, годовая бухгалтерская (финансовая) отчетность которых содержит сведения, отнесенные к государственной тайне в соответствии с законодательством Российской Федерации;

- организации в случаях, установленных постановлением Правительства Российской Федерации от 22 января 2020 г. N 35.

То есть до 30 июня 2020 года бухгалтерскую отчётность сдают только организации, которые отчитываются в особом порядке (пп. 5.1 п. 1 ст. 23 НК РФ). Все остальные обязаны были отчитаться до 12 мая. Новых писем с того времени не появилось, сроки не меняли.

Аналогичная позиция изложена на официальном сайте ФНС в разделе «Коронавирус: меры поддержки бизнеса».

Справочная / Коронавирус: меры поддержки и правила

Отсрочки по налогам и отчётам из‑за коронавируса в 2020

Содержание статьи

- Отсрочка по налогам почти для всех — до 12 мая

- Отсрочка по налогам пострадавшим отраслям — на полгода

- Отсрочка по страховым взносам пострадавшим отраслям — на 4-6 месяцев

- Отсрочка по отчётам для всех — на 3 месяца

Отсрочка по налогам почти для всех — до 12 мая

Эта отсрочка связана с тем, что в стране ввели нерабочие дни. Обычно, когда срок подачи отчёта или оплаты налога выпадает на праздник или выходной, мы отчитываемся в ближайший рабочий день. А ближайший рабочий день после нерабочих дней и майских праздников — 12 мая.

Но отсрочка не сработает, если:

— в вашем регионе «каникулы» заканчиваются раньше, тогда и первый рабочий день у вас будет раньше;

— ваш бизнес должен функционировать даже во время «каникул», например, вы — непрерывно действующее предприятие, больница, продуктовый, аптека или выполняете выполняете неотложные работы. Список этих предприятий могут расширить и местные власти.

Эта отсрочка касается не только налогов и налоговых отчётов, а ещё и отчёта 4-ФСС.

Отсрочка по налогам пострадавшим отраслям — на полгода

В апреле государство приняло закон, который разрешает заплатить все налоги кроме НДС и НДФЛ за сотрудников ближе к концу года. Но на это есть два условия. Первое — отсрочка распространяется только на бизнес из пострадавших отраслей:

— турагентства и туроператоры;

— автоперевозки и авиаперевозки;

— культура, досуг и развлечения;

— организация конференций и выставок;

— бытовые услуги (ремонт, стирка, химчистка, услуги парикмахерских и салонов красоты);

— розничная торговля непродовольственными товарами: автомобилями, запчастями, информационным и коммуникационным оборудованием, бытовыми изделиями, торговля на рынках и другими;

— музеи и зоопарки.

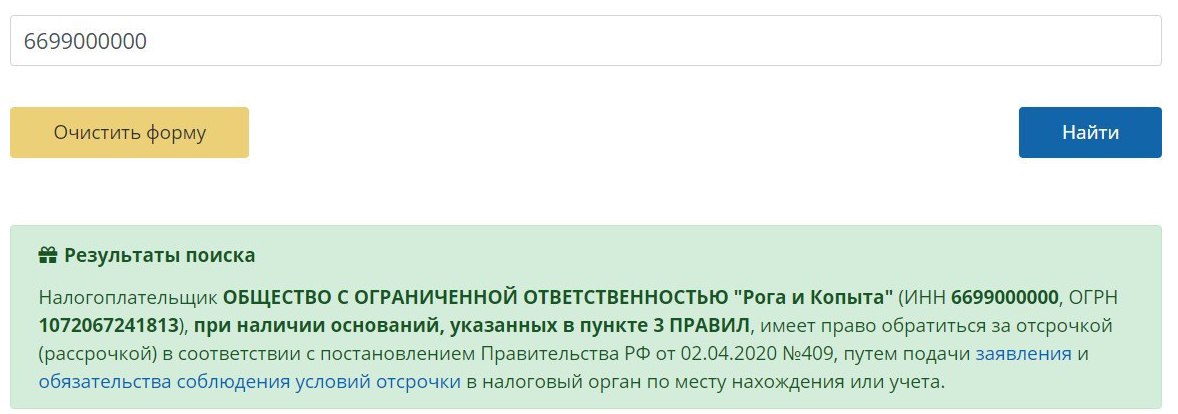

Принадлежность к отрасли будет определяться по основному ОКВЭДу. Налоговая сделала целый сервис, который по ИНН проверяет, относится ли ваш основной ОКВЭД к пострадавшим или нет.

Второе условие — это размер бизнеса.

Малый и средний бизнес (МСП) из пострадавшей сферы получит автоматическую отсрочку

На МСП отсрочка распространяется автоматически, заявление в этом случае подавать не нужно. Просто ориентируйтесь на новые сроки (они ниже) и не переживайте.

Проверить, попадаете ли вы под критерии МСП можно по ИНН на сайте налоговой.

Крупный бизнес из пострадавшей сферы получит отсрочку только по заявлению

У тех, кто не попадает под условия МСП, шанс на отсрочку тоже есть. Но только в заявительном порядке и только если доходы упали больше чем на 10%. То есть вы подаёте заявление, а налоговая уже решает, предоставить вам отсрочку или нет. При этом вы по-прежнему должны попадать в список пострадавших сфер.

| налог | новый срок |

|---|---|

| УСН (ООО) за 2019 год | 30 сентября |

| УСН (ИП) за 2019 год | 30 октября |

| Авансовый платёж по УСН за 1 квартал 2020 года | 26 октября |

| Авансовый платёж по УСН за полугодие 2020 | 25 ноября |

| ЕНВД за 1 квартал 2020 года | 26 октября |

| ЕНВД за 2 квартал 2020 года | 25 ноября |

| Патент, срок уплаты которого приходится на 2 квартал 2020 года | на 4 месяца |

| Торговый сбор | 31 декабря |

Оплачивать налоги разрешают в течение года, равными частями. Например, если срок уплаты авансового платежа по УСН за полугодие 2020 года перенесен на 25 ноября 2020 года, то платить можно начиная с декабря, не позднее последнего календарного дня месяца, ежемесячно по 1/12 от суммы.

Отсрочка по страховым взносам пострадавшим отраслям — на 4-6 месяцев

Такую отсрочку предложили только микробизнесу и снова только из пострадавших отраслей. Напомню, микро считаются ИП и ООО, у которых не больше 15 сотрудников и 120 млн. доходов в год.

| взносы | новый срок |

|---|---|

| Страховые взносы за апрель 2020 | 16 ноября |

| Страховые взносы за май 2020 | 15 декабря |

| Страховые взносы за июнь 2020 | 16 ноября |

| Страховые взносы за июль 2020 | 15 декабря |

| Страховые взносы ИП (1% свыше 300 тысяч за 2019 год) | 2 ноября |

❗Важно: страховые взносы уменьшают налоги, только если заплатить их в рамках того периода, за который мы платим налог. Если вы воспользовались отсрочкой и не заплатили взносы в 1 квартале, то и налог за 1 квартал на них не получится уменьшить. Такая же логика со 2 и 3 кварталами. То есть отсрочка никак не влияет на правила уменьшения налога, не смотря на то, что сроки самих налогов тоже сдвигаются. То же самое с торговым сбором.

Пример: авансовый платёж по УСН за 1 квартал вышел в 20 тысяч, за полугодие — 5 тысяч, за 9 месяцев — 10 тысяч, годовой — 15 тысяч. Вы решаете воспользоваться отсрочкой, платите авансовые платежи за 1 квартал, полугодие и 9 месяцев (35 тысяч) + взносы (40 тысяч) в октябре. Если бы вы платили взносы поквартально, то вам бы совсем не пришлось платить налог, потому что взносы перекрыли бы его полностью. Взносы, оплаченные в октябре, теперь можно использовать в уменьшении только налога за год, что в нашем случае приведёт к переплате.

Оплачивать взносы тоже разрешают в течение года, равными частями. Например, если срок уплаты страховых взносов за июнь перенесен на 16 ноября 2020 года, то платить можно начиная с декабря, не позднее последнего календарного дня месяца, ежемесячно по 1/12 от суммы.

Отсрочка по отчётам для всех — на 3 месяца

Эта отсрочка случилась для всех! Никаких ограничений, просто ориентируйтесь по новым срокам:

| отчёт | новый срок |

|---|---|

| УСН (ООО) за 2019 | 30 июня |

| УСН (ИП) за 2019 | 30 июля |

| ЕНВД за 1 квартал 2020 | 20 июля |

| 2-НДФЛ за 2019 | 1 июня |

| 6-НДФЛ за 2019 | 1 июня |

| 6-НДФЛ за 1 квартал 2020 | 30 июля |

| РСВ за 1 квартал 2020 | 15 мая |

| НДС за 1 квартал 2020 | 15 мая |

| 4-ФСС | 15 мая |

Под безусловность не попала только бухгалтерская отчётность — её отсрочили до 30 июня только бизнесу из пострадавших сфер.

Совет: если можете сдать отчёт вовремя, то лучше сдать вовремя.

Последняя дата изменения статьи — 3 июля 2020.

Чиновники вводят меры поддержки для бизнеса в период эпидемии коронавируса. В этой статье расскажем об отсрочке и отмене налогов, отсрочке отчетности и проверок. О субсидиях и беспроцентных кридитах читайте в другой статье. Мы следим за изменениями, чтобы отражать их в Контур.Бухгалтерии и помогать вам работать по актуальным правилам.

Кто имеет право на поддержку государства

Чиновники установили список отраслей, которые больше всего пострадали из-за коронавируса. Принадлежность к пострадавшей отрасли определяется по вашему основному коду ОКВЭД. Полный список отраслей с кодами вы найдете в постановлении правительства от 3 апреля 2020 №434 с изменениями от 10 и 18 апреля, 12 и 26 мая. Вот список пострадавших сфер:

- авто-, авиаперевозки, аэропорты;

- организация развлечений;

- общепит;

- отели, гостиницы;

- туризм;

- спорт, фитнес;

- коммерческие образовательные структуры;

- организация конференций и выставок;

- бытовые услуги;

- стоматология;

- кинотеатры, зоопарки, музеи;

- производство изделий народных художественных промыслов;

- розничная торговля в неспециализированных магазинах;

- торговля в автоматах;

- СМИ и издательства.

Кроме принадлежности к пострадавшей отрасли ИП или компания должны числиться в Реестре малого и среднего предпринимательства. Это можно проверить на сайте налоговой.

На официальном сайте ФНС вы можете ответить на несколько вопросов и получить ответ, какие конкретные меры поддержки распространяются на ваш бизнес.

Освобождение от налогов и взносов за 2 квартал

ИП, компании из реестра МСП и некоторые НКО, которые работают в пострадавших отраслях, освобождены от уплаты всех налогов, сборов и взносов за 2 квартал, кроме НДС и НДФЛ с доходов сотрудников - их придется заплатить ( Федеральный закон № 172 от 08.06.2020) .

Для освобождения от налогов ничего делать не нужно, ФНС сама обнулит платежи для соответствующих ИП, организаций и НКО. Проверьте на сайте ФНС, положена ли вам эта мера.

Напоминаем: все положенные налоговые декларации и расчеты за 2 квартал надо сдать. Мы следим за разъяснениями налоговой о том, как именно следует отражать прощение налогов и взносов в бухучете и отчетах. Как только рекомендации ФНС появятся, настроим работу сервиса и проинструктируем вас.

Вот список налогов, сборов и страховых взносов, которые не придется платить за 2 квартал (или апрель, май и июнь):

- налог на прибыль организаций;

- авансовый платеж по ЕСХН;

- авансовый платеж по УСН;

- налог по ЕНВД;

- НДФЛ за себя для ИП и специалистов частной практики;

- по ПСН из срока патента исключаются все дни апреля, мая и июня: ФНС сделает пересчет сроков патента и уведомит предпринимателя;

- налог на имущество организаций;

- транспортный и земельный налоги;

- налог на имущество физлиц, используемое в бизнесе;

- акцизы;

- водный налог;

- НДПИ;

- торговый сбор;

- страховые взносы за сотрудников.

Перенос сроков уплаты налогов за 2019 год и 1 квартал

Компаниям и ИП из реестра малого и среднего предпринимательства, которые работают на спецрежимах в максимально пострадавших сферах, предоставляется автоматическая отсрочка по налоговым платежам. Обращаться в налоговую с заявлением не нужно. Платежи откладываются на 3, 4 или 6 месяцев, кроме НДС и НДФЛ, которые нужно уплатить сразу после карантинных выходных, если компания не работала, или в положенный срок, если работала.

27 апреля / 12 мая

Уплачивать накопившиеся суммы придется в течение года равными частями после завершения отсрочки.

Для остальных компаний срок уплаты налогов переносится на первый рабочий день после карантинных выходных, то есть 12 мая, но только в случае, если компания не должна была работать в эти дни и не работала. Если компания продолжала работать и не входит в кризисный список, налоги придется платить в прежние сроки.

Мы очень просим пользователей Контур.Бухгалтерии следить за новыми сроками уплаты налогов и взносов, а также сдачи отчетов. Мы не можем изменить сроки налоговых и отчетных задач на Главной вкладке сервиса: наши пользователи работают в самых разных отраслях, одни компании продолжают трудиться в карантинные выходные, другие нет. Поэтому было бы очень сложно выставить новые сроки безошибочно для всех компаний. Но мы публикуем актуальные даты в этой новости, чтобы вы всегда могли их найти.

Снижение местных налогов в регионах

Для поддержки малого бизнеса регионы снижают местные налоги. Уменьшают ставки по УСН, потенциально возможный доход по патенту, понижают коэффициенты по ЕНВД. А еще предоставляют льготные кредиты, арендные каникулы, отменяют транспортный налог для организаций. Узнавайте об изменениях на сайте администрации своего региона или в своей ФНС.

В большинстве регионов льготы получают пострадавшии отрасли, но в некоторых областях налог снижают для всех субъектов малого и среднего бизнеса. Новые налоговые ставки могут действовать весь 2020 год, а значит налог можно будет пересчитать с начала года (возможны исключения, уточняйте).

Если в вашем регионе налог снизили, поменяйте ставку в сервисе. Зайдите в меню « Реквизиты и настройки » → « Реквизиты организации » → « Общие » и измените значение. Налог пересчитается с начала года. Если в первом квартале был платеж по прежней более высокой ставке, переплата учтется при последующих платежах. Если в вашем регионе налог снизили только на часть года, Техподдержка поможет сформировать верные суммы и отразить их потом в отчетности.

Перенос сроков уплаты страховых взносов за 1 квартал

Эта мера касается субъектов малого и среднего предпринимательства, внесенных в Реестр МСП на 1 марта 2020. Также они должны работать в максимально пострадавших отраслях (постановление правительства от 24.04.2020 №570).

- Страховые взносы с доходов за март 2020 года , включая « несчастные » взносы в ФСС — на 6 месяцев;

- уплата страховых взносов ИП на пенсионное страхование с доходов 2019 года, превышающих 300 тыс. рублей — до 1 ноября 2020.

Уплачивать накопившиеся суммы придется аналогично налогам: по 1/12 в месяц в течение года после окончания отсрочки.

Уменьшение страховых взносов для ИП и компаний

Еще один вид поддержки от государства во время карантинных мер — снижение страховых взносов за сотрудников. Эта мера работает не только в период эпидемии, но и после нее. Ставка взносов снижается с 30% до 15%, но это касается не всего размера зарплаты, а только части, которая превышает МРОТ.

В Бухгалтерии уже появился расчет взносов по новой ставке. Чтобы применять ее, смените категорию страхователя в сервисе — подробности читайте в новости.

ИП из пострадавших сфер получат вычет из страховых взносов «за себя» на 12 130 рублей. За 2020 год они заплатят меньше взносов на пенсионное страхование: вместо 32 448 рублей — 20 318 рублей.

Перенос сроков отчетности

Чиновники перенесли сроки сдачи налоговой и бухгалтерской отчетности, которую традиционно сдают с конца марта по май (постановление Правительства от 02.04.2020 № 409). Теперь большинство деклараций и отчетов можно сдать на 3 месяца позже, а декларацию по НДС и расчет по взносам за 1 квартал сдаем до 15 мая.

Важно: это правило касается всех компаний вне зависимости от того, работали они в карантинные выходные или нет, входят в реестр малых и средних предприятий или нет, относятся к пострадавшим отраслям или нет.

Вот новые сроки отчетов и деклараций:

| Бухгалтерская отчетность за 2019* | 12 мая 2020 |

| Декларация по НДС за 1 квартал 2020 | 15 мая 2020 |

| Расчет по страховым взносам за 1 квартал 2020 | 15 мая 2020 |

| Журнал полученных и выстваленных счетов-фактур за 1 квартал 2020 | 15 мая 2020 |

| 6-НДФЛ за 2019 | 1 июня 2020 |

| Декларация по налогу на прибыль за 2019 | 29 июня 2020 |

| Декларация по налогу на имущество за 2019 | 30 июня 2020 |

| Декларация по УСН за 2019 для организаций | 30 июня 2020 |

| Декларация по ЕНВД за 1 квартал 2020 | 20 июля 2020 |

| Декларация по налогу на прибыль за 1 квартал 2020 | 28 июля 2020 |

| Декларация по УСН за 2019 для ИП | 30 июля 2020 |

| 6-НДФЛ за 1 квартал 2020 | 30 июля 2020 |

* Исключение составляют компании, которые не должны сдавать бухотчетность в ресурс ФНС ГИРБО (например, компании, связанные государственной тайной), для них срок продляется до 30 июня (письмо Минфина, ФНС от 07.04.2020 № 07-04-07/27289/ВД-4-1/5878).

Приостановление взысканий

До 1 июля ФНС не будет взыскивать долги по налогам и взносам, штрафы и пени. Коснется субъектов МСП и представителей наиболее уязвимых отраслей. Налоговая сама приостановит взыскание, вам не нужно подавать заявление. Но если решение о взыскании приняли раньше 25 марта, его приведут в исполнение.

Предполагается, что сроки представления документов и пояснений по требованиям налоговой с конца марта по конец мая продлят на 20 рабочих дней (законопроект « О мерах по обеспечению устойчивого развития экономики » ).

Приостановление проверок

Налоговая вводит мораторий на проверки и блокировки счетов до 1 мая или 1 июня (уточняется), чтобы избежать контактов между людьми во время эпидемии и дать малому бизнесу послебление (Приказ ФНС от 20.03.2020 № ЕД-7-2/181@ и законопроект “О мерах. ”).

Отсрочка банкротства

До 1 мая введен мораторий на банкротства. Компании и ИП не будут банкротить по заявке кредиторов, налоговой и органов исполнительной власти. Суды прекратят производства по делам, по которым процедура ещё не начата. Если же вы сами подадите заявление на банкротство в этот период — его примут.

Мы продолжим следить за изменениями по налогам, отчетам и проверкам. На этой странице вы всегда увидите актуальные данные.

Дополнительная отсрочка по налогам

Если вы получили убыток или доходы снизились более чем на 10% и вам нужна отсрочка на более долгий срок, подайте в ФНС по месту учета заявление. Но для таких отсрочек установили специальный перечень, и в нем меньше кодов ОКВЭД, чем в базовом кризисном перечне (постановление правительства от 24.04.2020 № 570). Например, там нет торговли непродовольственными товарами. Если деятельность компании не входит в новый список, отсрочки по НДС и взносам не будет, но могут дать отсрочку, например, по налогу на прибыль или единому налогу УСН.

Используйте для заявления форму, которая приведена в Приказе ФНС от 16 декабря 2016 года №МИВ-7-8/683@. К заявлению приложите:

- обязательство о том, что вы будете соблюдать условия отсрочки;

- график погашения налоговой задолженности.

Справки из банков, заключение о форс-мажоре, перечень контрагентов-должников в текущей ситуации представлять не нужно. Если вы просите отсрочку или рассрочку более чем на полгода, придется предоставить поручительство, банковскую гарантию или залог в виде недвижимости, которая стоит больше, чем сумма налоговых платежей в графике задолженности.

Налоговая рассмотрит в упрощенном порядке только заявления, поданные до 1 декабря 2020. Правительство в новых правилах не предусматривает особых сроков для ответа на заявление, так что он остается таким же, как прописано в п. 6 ст. 64 НК РФ, — 30 дней.

Читайте также: