Как провести возврат обеспечения исполнения контракта при усн в 1с

Опубликовано: 09.05.2024

Торги – одна из эффективных форм заключения сделок, которой гарантируются их максимальная прозрачность и максимальная выгода для обеих сторон. Это касается как организаторов, так и участников. В некоторых случаях договор можно заключить только через участие в процедуре закупки посредством торгов, например, если речь идет о покупателях: МУП, госучреждениях, госкорпорациях.

Современные торги проводятся в удобной электронной форме на сетевых электронных площадках. Нет необходимости покидать офис, чтобы отслеживать торги и их результат. Перед бухгалтером компании в первую очередь возникает вопрос, как учесть суммы, обеспечивающие участие в электронной торговой процедуре: аукционе или конкурсе.

Электронные торги и их обеспечение

ГК РФ, в частности ст. 447-1, позволяет заключать договор купли-продажи, арендный договор, договор подряда, оказания услуг на торгах. Торги с участием государственных организаций и МУП регулируются ФЗ №44 от 05-04-2013 г., рядом других нормативных актов.

Торги в форме аукциона предполагают, что победит предложивший максимальную цену, а начинаются торги с начальной минимальной цены, указанной в объявлении. Участники аукциона постепенно повышают цену лота, пока не выявится победитель. Торги, организованные как конкурс, выигрывает участник, предложивший наилучшие условия. В объявлении указывается максимально возможная цена. Конкурс проводится при участии конкурсной комиссии, сформированной заранее. Участники конкурса представляют комиссии индивидуальные проекты, выбирается наиболее экономичный и креативный.

Заявка, участвующая в торгах, должна быть обеспечена. Обеспечительная сумма для организатора торгов является гарантией участия в них. Размер суммы определяет организатор.

Конкурсы и аукционы обеспечиваются(по тексту ФЗ №44 ст. 44):

- банковской гарантией;

- денежными средствами.

При проведении торгов на электронной площадке блокируется лицевой счет участника и денежные средства на нем. В рамках госзакупок, согласно ФЗ №44, спецсчета открываются не на электронной площадке, а в банке. Перечень банков определен распоряжением Прав-ва №1451-р от 13-07-18 г.

Возврат обеспечительной суммы происходит в следующих случаях:

- по итогам конкурса или аукциона участник не признан победителем;

- торги отменены по инициативе контролирующего органа, организатора;

- участник принял решение не участвовать в них, либо снят с торгов, оказался единственным поставщиком, например, при проведении госзакупки.

Если участник признан победителем торгов, но отказывается заключать договор, который был предметом торгов, обеспечительный платеж не возвращается.

Вопрос: Казахстанская организация предоставляет российской организации возможность участия в электронных торгах. Относятся ли указанные услуги к услугам в электронной форме в соответствии со ст. 174.2 НК РФ? Возникают ли у российской организации обязанности налогового агента по НДС?

Посмотреть ответ

Бухгалтерский учет обеспечительных платежей

Обеспечительные платежи отражаются в бухгалтерском учете с использованием счета 76, к которому рекомендуется открыть субсчет «закупки». Сумма обеспечения одновременно отражается на забалансовом счете 009. Расходы на использование электронной площадки могут отражаться по счетам 20, 26, 44 и т.д.

- Дт 76 Кт 51 — перечислен обеспечительный платеж.

- Дт 009 — зафиксирована сумма обеспечения.

- Дт 51 Кт 76 — возвращен обеспечительный платеж.

- Кт 009 — списана сумма обеспечения.

Если при учете обеспечительных платежей используются специальные банковские счета, целесообразно формировать проводки с участием счета 55. Многие организации – участники электронных торгов используют этот счет БУ и при работе непосредственно с лицевым счетом электронной площадки.

- Дт 55-св. Кт 51 — перечисление средств на спецсчет (лицевой счет).

- Дт 55-бл. Кт 55-св — блокировка средств в сумме обеспечительного платежа по заявке.

- Дт 009 — зафиксирована сумма обеспечения.

- Дт 55-св Кт 55-бл. — разблокирован обеспечительный платеж.

- Кт 009 — списана сумма обеспечения.

- Дт 51 Кт 55 — переведены средства на расчетный счет.

К счету 55 могут быть открыты субсчета «электронная площадка», «торги» и др. При формировании внутренних проводок с помощью субсчетов разделяют заблокированные средства и свободные средства.

Если победитель не желает исполнять свои обязанности, избегает заключения договора, денежное обеспечение переходит заказчику — Дт 91-2 Кт 55 (76). При этом, если имела место банковская гарантия, делается внутренняя проводка Дт 76 (заказчик) Кт 76 (банк) – задолженность гасится банком, а затем победитель расплачивается с ним: Дт 76 (банк) Кт 51.

Затраты по обеспечению электронных торгов

В широком смысле обеспечение участия в торгах на электронных площадках не ограничивается только обеспечительным платежом как таковым. Фирма несет необходимые затраты, без которых участие в торгах невозможно. Их необходимо корректно отражать в бухгалтерском учете, руководствуясь также нормами НК РФ.

Рассмотрим наиболее часто встречающиеся корреспонденции счетов. Услуги электронной площадки как затраты, связанные с подготовкой торгов, в целях НУ можно принимать к вычету по НДС, если имеется счет-фактура и соблюдаются положения ст. 172 НК РФ. На основании банковских документов, акта и счета-фактуры от электронного оператора делаются бухгалтерские проводки:

- Дт 76 (60) Кт 55 – электронная площадка сняла сумму за услуги.

- Дт 26 (20, 44 и др.) Кт 76 (60) – сумма услуг эл. площадки (без НДС).

- Дт 19 Кт 76 (60) – зафиксирован НДС на сумму услуг эл. площадки.

По налогу на прибыль организаторы относят такие расходы к прочим, связанным с производством и реализацией, по видам (ст. 264 НК РФ). В БУ делается запись Дт 91-2 Кт 60 (76).

Банковская гарантия, как один из видов обеспечения торгов, носит возмездный характер. Комиссия отражается проводками:

- Дт 91-2 Кт 76 (60) – зафиксирована банковская комиссия.

- Дт 76 (60) Кт 51 – оплачена с расчетного счета банковская комиссия.

На заметку! Внесение обеспечительного платежа не учитывается в целях НУ, в доходах и расходах в расчетах базы по налогу на прибыль, НДС до тех пор, пока не определится победитель. Тогда он может получить вычет по НДС, если сумма является предоплатой (оплатой) за участие в конкурсе и предметом торгов было заключение договора. Аналогичный принцип действует при расчете налога на прибыль.

Приобретение ЭЦП отражается по Дт 97, с кредита счетов расчетов с поставщиками. При этом носитель, диск, если он выделен в документации, сразу списывается в затраты — Дт 20,26, 44 и т.п. Кт 60 (76). Электронный ключ, сертификат, стоимость гарантийного обслуживания списываются равномерно, в течение всего срока, пока будет использоваться ключ (как правило, год) — Дт 20,26,44 и т.п. Кт 97.

Как учесть в целях налога при УСН расходы на вознаграждение оператора торговой площадки аукциона и электронных торгов и оплату услуг по документальному сопровождению участия в закупках?

Время чтения: 7 мин.

Приказом Минфина России от 29.08.2014 № 89н внесены изменения в Единый план счетов бухгалтерского учета и инструкцию по его применению, утвержденные приказом Минфина России от 01.12.2010 № 157н, далее – Приказ № 89н.

В частности в п. 3.55 Приказа № 89н установлено, что счет 210 05 "Расчеты с прочими дебиторами" можно применять для учета расчетов с дебиторами по операциям предоставления учреждением:

- обеспечений заявок на участие в конкурсе или закрытом аукционе,

- обеспечений исполнения контракта (договора),

- иных залоговых платежей, задатков.

"В соответствии с положениями разд. V "Классификация операций сектора государственного управления" Указаний о порядке применения бюджетной классификации Российской Федерации, утвержденных Приказом Минфина России от 01.07.2013 № 65н, операции, приводящие к уменьшению (увеличению) денежных средств и не относящиеся к расходам (доходам) учреждений, в том числе выбытие (поступление) денежных средств в виде денежного залога (возврата денежного залога) в бухгалтерском учете и отчетности бюджетного учреждения, отражаются с применением статьи 510 "Поступление на счета бюджетов" (статьи 610 "Выбытие со счетов бюджетов") КОСГУ".

Бухгалтерские записи по перечислению денежных средств в виде денежного залога и их возврату приведены в Приложении 1 к Письму Минфина России от 01.07.2015 № 02-07-07/38257:

| 3 | Перечислены учреждением, как участником закупки денежные средства в обеспечение исполнения контракта (договора) | 10 500,00 | 2 210 05 560 | 2 201 11 610 Увеличение заб.счета 18 (610) |

| 4 | Зачислены на лицевой счет учреждения денежные средства, перечисленные ранее в обеспечение исполнения контракта (договора) | 8 500,00 | 2 201 11 510 увеличение заб.счета 17 (510) | 2 210 05 660 |

В Письме также уточнено, что операции по перечислению денежных средств в виде денежного залога и их возврату до внесения изменений в положения Инструкции № 33н следует отражать в строках 731 и 732 раздела 3 формы 0503737 "Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности", далее - Отчет (ф. 0503737).

Отражение перечисления и возврата задатка в программе "1С:Бухгалтерия государственного учреждения 8", редакция 2

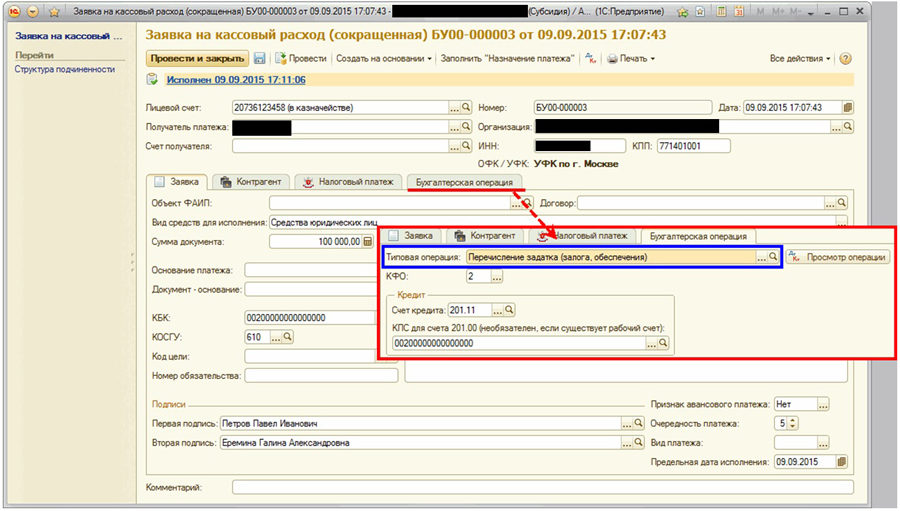

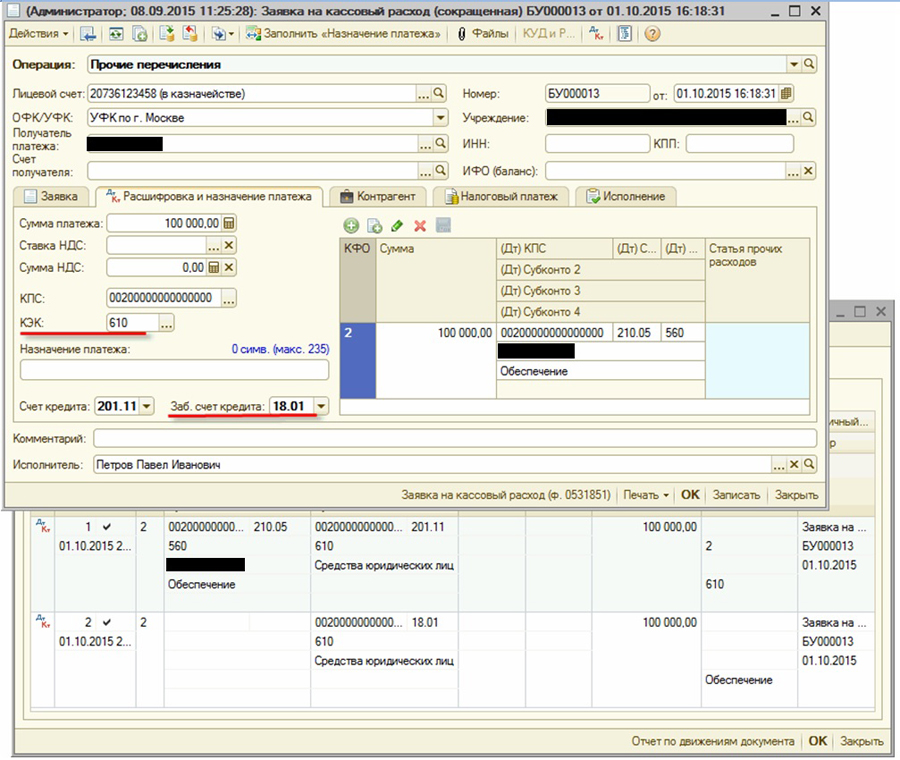

В программе "1С:Бухгалтерия государственного учреждения 8", редакция 2 перечисление задатка участником закупки оформляется расчетно-платежным документом - Заявка на кассовый расход (сокращенная). Предварительно необходимо будет настроить проводки в типовых операциях.

Заполненный документ выглядит так:

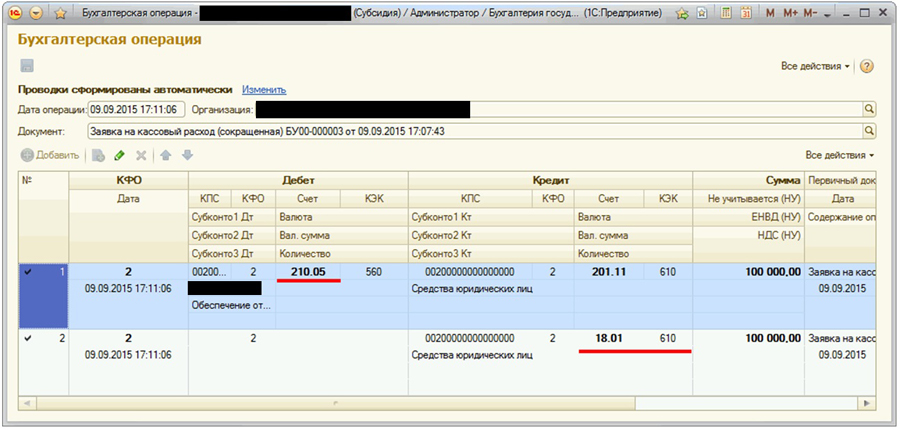

При проведении документа будут сформированы необходимые бухгалтерские записи.

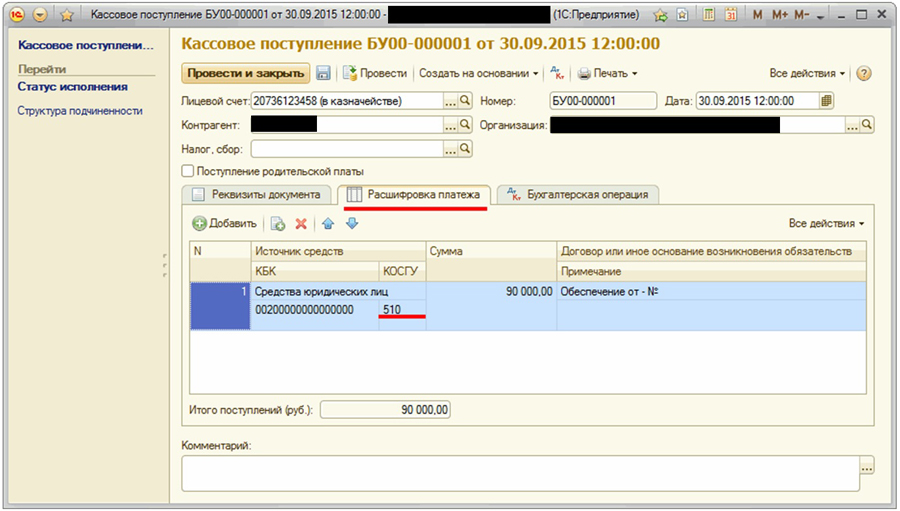

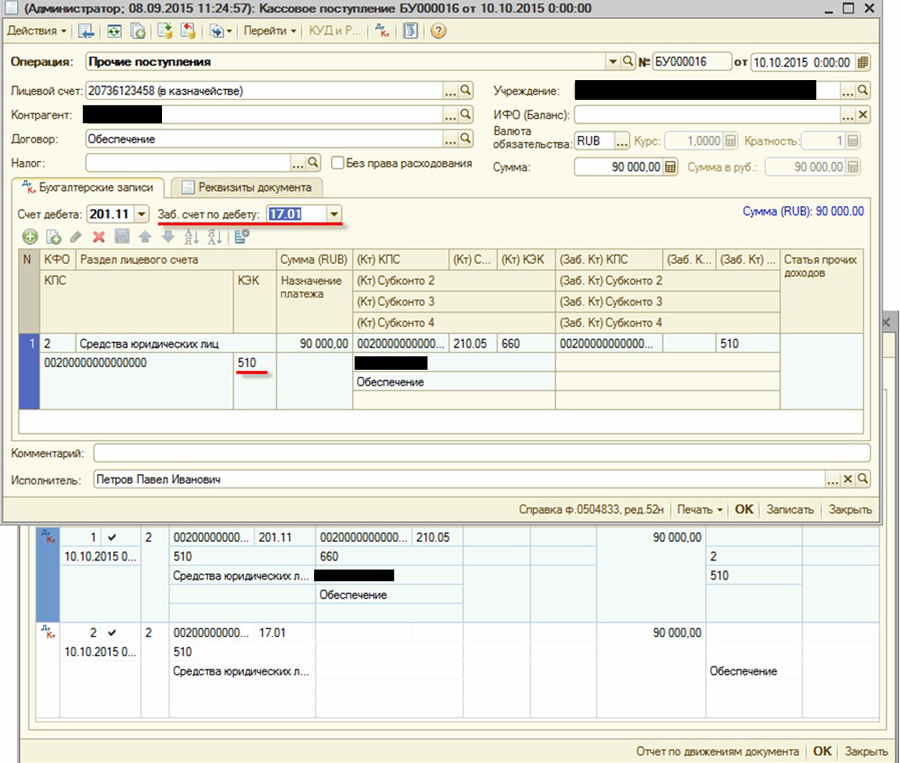

Возврат задатка (залога, обеспечения) на лицевой счет участника закупки отражается документами "Кассовое поступление". Т.к. соответствующей типовой операции документы не содержат, предварительно ее следует создать.

Поскольку возврат задатка (залога, обеспечения) – это восстановление произведенных ранее расходов учреждения, в создаваемой типовой операции к документу "Кассовое поступление" в качестве забалансового счета дебета следует выбрать счет 17.01, указав КПС назначения платежа такой же, как и при перечислении задатка (залога, обеспечения) заказчику, КЭК назначения платежа - 510 "Поступление на счета бюджетов". В качестве счета кредита – 210.05.

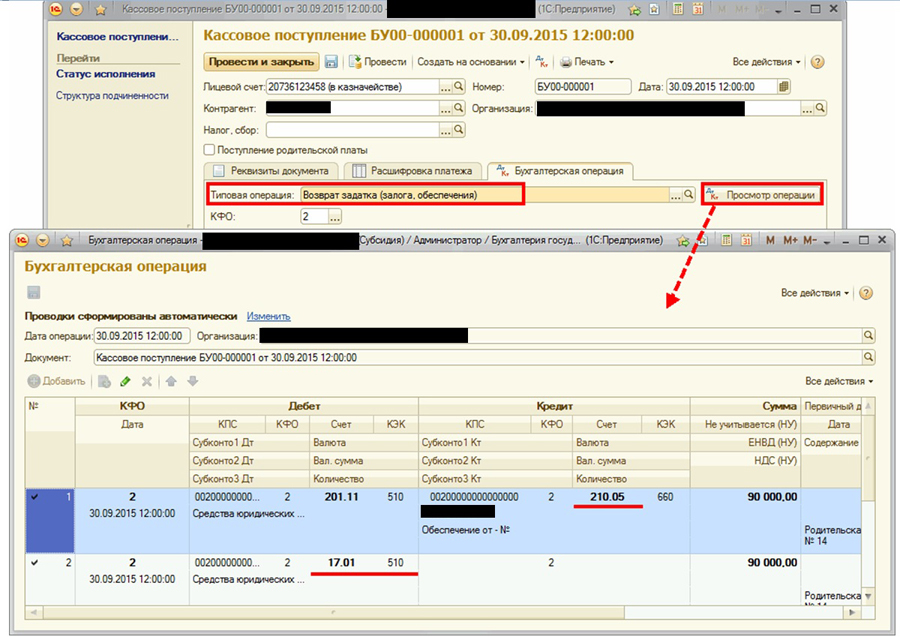

Созданную типовую операцию следует выбрать на закладке "Бухгалтерская операция". При проведении документа будут сформированы необходимые бухгалтерские записи.

Отражение перечисления и возврата задатка в программе "1С:Бухгалтерия государственного учреждения 8", редакция 1

В программе "1С:Бухгалтерия государственного учреждения 8", редакция 1 перечисление задатка участником закупки оформляется расчетно-платежными документами (Заявка на кассовый расход) с операцией Прочие перечисления.

В документе в качестве забалансового счета кредита следует выбрать счет 18.01 "Выбытия денежных средств со счетов учреждения", КЭК назначения платежа - 610 "Выбытие со счетов бюджетов".

В качестве счета дебета – 210.05 "Расчеты с прочими дебиторами".

Поскольку такая операция – новая, она не содержится в списке корректных счетов. Для выбора счета 210.05 следует отключить ограничение нажатием кнопки "Корректные счета" - для выбора будут доступны все счета ЕПСБУ.

При проведении документа будут сформированы необходимые бухгалтерские записи:

Возврат задатка (залога, обеспечения) на лицевой счет участника закупки отражается документами "Кассовое поступление" с операцией Прочие поступления.

При проведении документа будут сформированы необходимые бухгалтерские записи.

Масленникова Виктория,

Консультант Компании «АНТ-ХИЛЛ»

Тел. (473) 202-20-10

При цитировании статей или заметок ссылка на сайт автора обязательна

«Клерк» Рубрика Арендные отношения

Фото Бориса Мальцева, Клерк.Ру

Условия договора аренды определяют порядок учета обеспечительного платежа в расходах арендатора и доходах арендодателя, применяющих упрощенную систему налогообложения.

На практике довольно распространена ситуация, когда арендодатель согласно договору аренды получает от арендатора обеспечительный платеж для обеспечения исполнения обязательств (п. 1 ст. 329, ст. 381.1 ГК РФ). Рассмотрим нюансы бухгалтерского и налогового учета обеспечительного платежа у арендатора и арендодателя при применении ими УСН.

Учет обеспечительного платежа у арендодателя

Если же договор содержит условие о зачете обеспечительного платежа в счет арендной платы, то арендатор и арендодатель должны будут составить акт о его зачете. При этом арендодателю следует отразить сумму обеспечительного платежа в качестве дохода в книге учета доходов и расходов на дату составления акта (письма Минфина России от 17.12.2015 № 03-11-06/2/73977, от 22.06.2015 № 03-11-06/2/36071, от 28.10.2013 № 03-11-06/2/45451, от 08.04.2013 № 03-11-06/2/11372, ФНС России от 30.12.2014 № ГД-4-3/27235@, УФНС России по г. Москве от 02.09.2010 № 20-14/2/092618@).

Бухгалтерский учет. Порядок бухгалтерского учета обеспечительного платежа у арендодателя рассмотрим на примере.

ПРИМЕР

Фирма на УСН заключила договоры аренды с арендатором 1 и арендатором 2. От первого она получила обеспечительный платеж в размере 10 000 руб., от второго - 15 000 руб. При этом в договоре с арендатором 1 установлено, что в конце срока его действия будет произведен возврат обеспечительного плтежа, а согласно договору с арендатором 2 обеспечительный платеж будет позднее зачтен в счет арендной платы.

Расчеты с арендатором 1:

ДЕБЕТ 51 КРЕДИТ 76 субсчет "Обеспечительный платеж"

- 10 000 руб. - получен обеспечительный платеж от арендатора 1 в счет обеспечения обязательств по договору аренды;

ДЕБЕТ 76 субсчет "Обеспечительный платеж" КРЕДИТ 51

- 10 000 руб. - произведен возврат обеспечительного платежа в конце срока действия договора аренды.

Расчеты с арендатором 2:

ДЕБЕТ 51 КРЕДИТ 76 субсчет "Обеспечительный платеж"

- 15 000 руб. - получен обеспечительный платеж от арендатора 2 в счет обеспечения обязательств по договору аренды;

ДЕБЕТ 76 субсчет "Обеспечительный платеж" КРЕДИТ 76 субсчет "Арендная плата"

- 15 000 руб. - в соответствии с актом о зачете перечисленного ранее обеспечительного платежа произведен зачет обеспечительного платежа в счет арендной платы на дату составления акта;

ДЕБЕТ 76 субсчет "Арендная плата" КРЕДИТ 91 субсчет "Прочие доходы"

- 15 000 руб. - полученный обеспечительный платеж отражен в составе арендной платы в качестве дохода в соответствии с актом на дату его составления.

Обеспечительный платеж в учете арендатора

Ситуация практически аналогична рассмотренной выше. При наличии условия о возврате обеспечительного платежа по окончании договора он не может быть учтен арендатором при расчете базы по "упрощенному" налогу в силу того, что не поименован в перечне расходов, приведенном в Налоговом кодексе (п. 1 ст. 346.16 НК РФ).

При этом отметим, что арендатор не должен учитывать данную сумму и в составе доходов в момент возврата (письмо Минфина России от 12.12.2008 № 03-11-04/2/195).

Если же согласно условиям договора между арендатором и арендодателем обеспечительный платеж в последующем будет учтен в составе арендной платы за какой-либо период, то он будет отражен в книге учета расходов и доходов в качестве расхода, связанного с арендной платой за этот период (подп. 4 п. 1 ст. 346.16 НК РФ; письма Минфина России от 03.04.2015 № 03-11-11/18801, от 28.06.2011 № 03-11-06/2/99).

Бухгалтерский учет обеспечительного платежа у арендатора также рассмотрим далее на примере.

ПРИМЕР

Согласно договорам аренды фирма на УСН перечисляет обеспечительные платежи арендодателю 1 в сумме 10 000 руб., арендодателю 2 - 15 000 руб.

При этом в договоре с арендодателем 1 указано, что в конце срока его действия будет произведен возврат обеспечительного платежа фирме. А по договору с арендодателем 2 будет позднее произведен зачет обеспечительного платежа в счет арендной платы.

Расчеты с арендодателем 1:

ДЕБЕТ 76 субсчет "Обеспечительный платеж" КРЕДИТ 51

- 10 000 руб. - произведен обеспечительный платеж в счет обеспечения обязательств по договору аренды;

ДЕБЕТ 51 КРЕДИТ 76 субсчет "Обеспечительный платеж"

- 10 000 руб. - произведен возврат обеспечительного платежа по окончании договора аренды.

Расчеты с арендодателем 2:

ДЕБЕТ 76 субсчет "Обеспечительный платеж" КРЕДИТ 51

- 15 000 руб. - произведен обеспечительный платеж в счет обеспечения обязательств по договору аренды;

ДЕБЕТ 76 субсчет "Арендная плата" КРЕДИТ 76 субсчет "Обеспечительный платеж"

- 15 000 руб. - в соответствии с актом о зачете перечисленного ранее обеспечительного платежа произведен его зачет в счет арендной платы на дату составления акта;

ДЕБЕТ 44 КРЕДИТ 76 "Арендная плата"

- 15 000 руб. - учет обеспечительного платежа в составе арендной платы в качестве расхода на дату составления акта о зачете перечисленного ранее обеспечительного платежа.

Рассмотрим ситуацию с возвратами. Данные операции всегда вызывают множество вопросов.

Возвратом является передача товара от покупателя к продавцу в случае выявления фактов ненадлежащего исполнения продавцом своих обязанностей по договору купли-продажи, перечисленных в Гражданском кодексе РФ.

Это следующие случаи:

- согласование заказа нарушена обязанность продавца передать товар свободным от прав третьих лиц (ст. 460 ГК РФ);

- нарушена обязанность продавца передать принадлежности или документы, относящиеся к товару, в установленный договором срок (ст. 464 ГК РФ);

- нарушены условия о количестве товара (ст. 466 ГК РФ);

- нарушены условия об ассортименте товаров (пункты 1 и 2 ст. 468 ГК РФ);

- передан товар ненадлежащего качества (п. 2 ст. 475 ГК РФ);

- нарушена комплектация товара (п. 2 ст. 480 ГК РФ);

- нарушены условия о таре и/или упаковке товара (ст. 482 ГК РФ).

Если же покупатель при возврате не предъявляет продавцу претензий (по качеству, годности и т. д.), согласно вышеназванных нарушений, то данный возврат нужно считать обычной реализацией. И в этом случае покупателю необходимо оформить накладную на отгрузку полученных от него товаров по форме ТОРГ-12.

В данной статье остановимся на возвратах поставщику и отражении различных вариантов в программе «1С: Бухгалтерия 8» редакция 2.0.

При принятии к учету товаров покупатель регистрирует счет-фактуру в книге покупок и НДС полностью принимается к вычету (п. 1 ст. 172 НК РФ), а при возврате товаров - он выставляет поставщику счет-фактуру на возврат, который регистрируется в книге продаж.

В бухгалтерском учете покупателя возврат товаров оформляется проводками по дебету счета 76.02 «Расчеты по претензиям» и кредиту счетов 41.01 «Товары на складах».

Иногда в силу большого товарооборота неудобно расчеты по возвратам выделять на отдельный счет учета 76.02, поскольку постоянно будет необходимо производить взаимозачеты с 60 счетом. Поэтому в данной статье будет рассказано, каким образом можно отражать возвраты через 60 счет.

Возвраты возникают в разных ситуациях: до или после оплаты за полученный товар. Поэтому рассмотрим различные варианты.

В нашем случае будем считать, что все купленные у поставщика товары были приняты к учету на 41 счет на баланс предприятия.

1. Товар куплен – оплачен поставщику – возвращен поставщику (расчеты по претензиям ведем на счете 76.02)

При рассмотрении примеров не будем подробно останавливаться на создании типовых документов в программе «1С: Бухгалтерия 8».

Принятие к учету товаров отразим в программе с помощью типового документа «Поступление товаров и услуг». Товар поступает с НДС. (Отразим поступление счет-фактуры). Возникает кредиторская задолженность по счету 60.01 на сумму 2 000 рублей.

Оплату кредиторской задолженности отразим с помощью документа «Списание с расчетного счета».

Таким образом, кредиторская задолженность по счету 60.01 полностью погашена. Это видно в отчете «Оборотно-сальдовая ведомость по счету»:

Отразим возврат поставщику с помощью документа «Возврат товаров поставщику», который находится в меню «Покупка» - «Возврат товаров поставщику»:

Поле «Документ поступления» в шапке документа не является обязательным для заполнения, но указание данного документа позволяет сделать взаиморасчеты в разрезе третьего субконто счетов расчетов более наглядными, а также исключить проведение лишних взаимозачетов.

Все изложенные примеры будут рассмотрены с указанием документа-поступления.

Внизу по ссылке отразим счет-фактуру выданный на возврат.

На закладке «Счета учета» по умолчанию счет учета по претензиям заполняется 76.02.

Рассмотрим сейчас этот вариант:

Поскольку задолженность по 60.01 закрыта, все проводки формируются с использованием вспомогательного счета 76.02 «Расчеты по претензиям».

Аванс поставщика, возникший в результате возврата, формируется на счете 76.02:

В случае возврата поставщиком денег оформляется документ «Поступление на расчетный счет» с видом операции «Возврат от поставщика»:

2. Товар куплен – не оплачен поставщику – возвращен поставщику (расчеты по претензиям ведем на счете 76.02)

Принятие к учету товаров отразим в программе с помощью типового документа «Поступление товаров и услуг». Товар поступает с НДС. (Отразим поступление счет-фактуры). Возникает кредиторская задолженность по счету 60.01 на сумму 2 000 рублей.

Оплату отражать не будем, сразу же вернем товар.

Отразим возврат поставщику с помощью документа «Возврат товаров поставщику», который находится в меню «Покупка» - «Возврат товаров поставщику».

На закладке «Счета учета» у нас также используется счет 76.02 «Расчеты по претензиям»:

Поскольку до возврата товар не был оплачен, задолженность не образуется ни на каком счете. Но взаиморасчеты отражаются оборотом на счете 76.02:

Внимание! Если в данной ситуации в документе «Возврат товаров поставщику» мы не укажем документ – поступление, то программа «не увидит», какой документ расчетов необходимо закрыть по счету 60.01.

И соответственно проводки по 60.01 счету в этом случае не будет:

Тогда возникнет ситуация, в которой необходимо делать внутренний взаимозачет между 60.01 и 76.02. Это видно из двух отчетов:

3. Товар куплен – оплачен поставщику – возвращен поставщику (расчеты по претензиям ведем на счете 60.02)

Принятие к учету товаров отразим в программе с помощью типового документа «Поступление товаров и услуг». Товар поступает с НДС. (Отразим поступление счет-фактуры). Возникает кредиторская задолженность по счету 60.01 на сумму 2 000 рублей.

Оплату кредиторской задолженности отразим с помощью документа «Списание с расчетного счета».

Таким образом, кредиторская задолженность по счету 60.01 полностью погашена. Это видно в отчете «Оборотно-сальдовая ведомость по счету»:

Отразим возврат поставщику с помощью документа «Возврат товаров поставщику», который находится в меню «Покупка» - «Возврат товаров поставщику».

На закладке «Счета учета» по умолчанию счет учета по претензиям заполняется 76.02:

В настройках можно установить счет 60.01 или 60.02.

Рассмотрим сейчас вариант, когда счет расчетов по претензиям будет 60.02:

Возникший в результате возврата аванс будет отнесен в дебет счета 60.02:

В отчете данная задолженность будет отражена следующим образом:

В случае возврата поставщиком денег также оформляется документ «Поступление на расчетный счет» с видом операции «Возврат от поставщика»:

4. Товар куплен – не оплачен поставщику – возвращен поставщику (расчеты по претензиям ведем на счете 60.02)

Принятие к учету товаров отразим в программе с помощью типового документа «Поступление товаров и услуг». Товар поступает с НДС. (Отразим поступление счет-фактуры). Возникает кредиторская задолженность по счету 60.01 на сумму 2 000 рублей.

Оплату отражать не будем, сразу же вернем товар.

Отразим возврат поставщику с помощью документа «Возврат товаров поставщику», который находится в:

На закладке «Счета учета» у нас также используется счет 60.02.

Документ «Возврат товаров поставщику»:

Задолженности не образуется ни на каком счете, поскольку до возврата товар не был оплачен, однако взаиморасчеты отразились оборотом на счете 60.02:

Примечание: можно указать в документе возврата счет расчетов по претензиям - 60.01:

Но тогда, если за товар уже была произведена оплата, то при возврате аванс будет отражен на счете 60.01:

И соответственно суммы аванса в отчете «Оборотно-сальдовая ведомость по счету» по счету 60.01 будут отображаться с минусом в кредите, так как это пассивный счет:

Если же предприятие не работает по предоплате с поставщиком, и всегда бывает задолженность, то:

-

Если в документе «Возврат товаров поставщику» мы не укажем документ-поступление, то по третьему субконто программа «не поймет» с какого документа следует «убрать» задолженность. Соответственно, аванс опять же останется на счете 60.01 по документу возврата:

Если в документе «Возврат товаров поставщику» мы укажем документ-поступление, то все равно в результате проведения взаиморасчетов будет отражаться оборот по 60.01 счету, поскольку программе необходимо закрыть расчеты по третьему субконто.

Соответственно, в отчете «Оборотно-сальдовая ведомость по счету» будет «накручиваться» оборот по 60.01 счету:

В каких случаях необходимо вернуть обеспечение госконтракта

Для того чтобы предоставить заказчику гарантии добросовестного исполнения своих обязательств по госконтракту, поставщик вносит определенное денежное обеспечение до подписания соглашения. Его размер определяется в зависимости от цены контракта.

Сумма, которая выступает в качестве обеспечения по контракту, может быть внесена в виде:

- Денежной суммы.

- Банковской гарантии.

Что касается банковской гарантии, то процедура ее возврата предельно простая: ее сроки действия устанавливаются на месяц больше, чем период реализации госконтракта, и она не подлежит возврату подрядчику.

Если же обеспечение было внесено в виде определенной денежной суммы, то ситуация гораздо сложнее. В этом случае возврат денег имеет заявительный характер.

Обеспечение по госконтракту следует отличать от обеспечения заявки на участие в торгах по 44-ФЗ. Последнее возвращается после завершению закупочной процедуры в установленные сроки без подачи дополнительных заявлений.

Необходимость вернуть внесенные денежные средства для гарантии исполнения обязательств по госконтракту возникает у поставщика в следующих случаях:

- После полного исполнения обязательств по контракту.

- В ходе его исполнения, после завершения определенного этапа выполненных работ пропорционально объему исполненных обязательств.

- Если поставщик хотел бы изменить денежное обеспечение на банковскую гарантию.

- Если госконтракт так и не был подписан по обстоятельствам, которые не зависели от поставщика.

Возвращаем обеспечение контракта по 44 ФЗ

Один из вопросов, которыми задаются поставщики, когда заключают договор с обязательством предоставить обеспечение его исполнения, — вопрос о получении назад денежных средств, которые вносят в качестве гарантии. Возврат обеспечения исполнения контракта по 44 ФЗ обязательно указывается заказчиком в проекте договора, а также и в самом указанном соглашении.

Сроки возврата

Согласно п. 27 ст. 34 44-ФЗ, сроки возврата обеспечения по контракту определяются заказчиком по своему усмотрению и должны быть прописаны в тексте договора (эта информация также является неотъемлемой частью закупочной документации по аукциону или конкурсу, а также содержится в проекте контракта). То есть конкретные временные рамки по возврату денежных средств исполнителю в законе о контрактной системе отсутствуют.

Например, условиями контракта может быть предусмотрен возврат в течение 30 дней после исполнения поставщиком всех обязательств и получения заказчиком официального письменного требования от поставщика.

Стандартной является практика, когда обеспечение возвращается после того, как подрядчик или исполнитель выполнили свои обязательства по государственному контракту.

Контракт считается исполненным, когда сторонами были подписаны финальные документы (именно с даты их подписания начинают отсчитываться сроки для возврата денег):

- Акт выполненных работ.

- Акт оказанных услуг.

- Товарная накладная.

В течение определенного временного периода после подписания данных документов заказчику нужно вернуть обеспечение по госконтракту. За поставщиком или подрядчиком сохраняются гарантийные обязательства, но они не подлежат денежному обеспечению. Заказчик не вправе удерживать у себя средства в течение установленного гарантийного периода.

Также в п. 7 ст. 96 ФЗ-44 прописано право исполнителя на уменьшение обеспечения по госконтракту еще в период его исполнения пропорционально объему выполненных обязательств на момент обращения за возвратом. Это значит, что определенную часть денежного обеспечения подрядчик может вернуть еще до подписания итоговых документов.

На практике возникают такие ситуации, когда исполнителем были перечислены средства в адрес заказчика в качестве обеспечения, но сам госконтракт по причинам, которые не зависели от него, так и не был подписан в течение 30 дней. В этом случае заказчик обязан вернуть исполнителю внесенное обеспечение в течение 5 рабочих дней после истечения сроков для подписания договора.

Обеспечение исполнения контракта по 44-ФЗ

Обеспечение исполнения контракта — денежные средства или банковская гарантия, которые предоставляются заказчику победителем торгов при заключении контракта для покрытия возможного ущерба заказчика в случае неисполнения или ненадлежащего исполнения поставщиком своих обязательств.

Вопросы обеспечения исполнения контракта в рамках 44-ФЗ регулируются статьей 96.

Согласно ч. 1 ст. 96 44-ФЗ заказчиком в извещении об осуществлении закупки, документации о закупке, проекте контракта, приглашении принять участие в определении поставщика (подрядчика, исполнителя) закрытым способом ДОЛЖНО БЫТЬ установлено требование обеспечения исполнения контракта, за исключением случаев, предусмотренных ч. 2 ст. 96 44-ФЗ – запрос котировок, запрос предложений и закупка у единственного поставщика (подрядчика, исполнителя) (для этих закупок заказчик ВПРАВЕ установить требование обеспечения исполнения контракта).

Наряду с предусмотренными ч. 2 ст. 96 44-ФЗ случаями, при которых заказчик ВПРАВЕ установить требование обеспечения исполнения контракта в извещении об осуществлении закупки и (или) проекте контракта, Правительство РФ ВПРАВЕ определить случаи и условия, при которых в 2020 году заказчик вправе не устанавливать данное требование. Таким документом является Постановление Правительства РФ от 06.03.2015 г. № 199 «О случаях и условиях, при которых в 2020 году заказчик вправе не устанавливать требование обеспечения исполнения контракта в извещении об осуществлении закупки и (или) проекте контракта». Такими случаями, например, являются: проведение конкурсов, электронных аукционов, запросов предложений, в которых участниками закупок являются только субъекты малого предпринимательства (СМП), социально ориентированные некоммерческие организации (СОНО).

Контракт с победителем заключается только после предоставления заказчику обеспечения исполнения контракта (ОИК) таким победителем в соответствии с требованиями 44-ФЗ. В том случае, если победитель не предоставил заказчику в установленный срок ОИК, такой победитель будет считаться уклонившимся от заключения контракта. Что в свою очередь чревато внесением информации о таком участнике в реестр недобросовестных поставщиков (РНП).

Формы обеспечения исполнения контракта

Согласно ч. 3 ст. 96 44-ФЗ исполнение контракта может обеспечиваться предоставлением банковской гарантии, выданной банком и соответствующей требованиям ст. 45 44-ФЗ, или внесением денежных средств на указанный заказчиком счет, на котором в соответствии с законодательством РФ учитываются операции со средствами, поступающими заказчику.

Важно: Способ обеспечения исполнения контракта определяется участником закупки, с которым заключается контракт, САМОСТОЯТЕЛЬНО .

Если в качестве ОИК победитель выбирает внесение денежных средств на счет заказчика, то документом подтверждающим предоставление обеспечения исполнения контракта будет оригинал платежного поручения. При этом стоит учитывать, что никаких счетов заказчик победителю не выставляет, перевод средств осуществляется по указанным заказчиком в документации реквизитам. Сами же денежные средства должны поступить на счет заказчика до дня подписания контракта.

Если в качестве ОИК победитель предоставляет заказчику банковскую гарантию (БГ), то подтверждающим документом будет оригинал БГ. Срок действия банковской гарантии должен превышать срок действия контракта не менее чем на один месяц . О том, как самостоятельно получить банковскую гарантию подробно написано здесь.

У каждой формы обеспечения исполнения контракта есть как свои плюсы, так и свои минусы. Например, внесение денежных средств на счет заказчика происходит значительно быстрее и проще, однако изъятие из оборота свободных средств для большинства компаний является непозволительной роскошью. Банковская же гарантия в этом случае является более предпочтительной, т.к. не требует вывода из оборота значительных для организации сумм. Однако не всегда удается получить БГ в отведенный для подписания контракта срок, плюс участнику необходимо собрать достаточно большой пакет документов для её получения, а также в некоторых случаях можно столкнуться с отказом банка в выдаче БГ.

Замена обеспечения исполнения контракта по 44-ФЗ

В ходе исполнения контракта поставщик (подрядчик, исполнитель) ВПРАВЕ предоставить заказчику ОИК, уменьшенное на размер выполненных обязательств, предусмотренных контрактом, взамен ранее предоставленного ОИК. При этом МОЖЕТ БЫТЬ изменен способ обеспечения исполнения контракта (ч. 7 ст. 96 44-ФЗ).

Например, если победителю в установленный для подписания контракта срок не удалось подготовить БГ, то можно сначала внести на счет заказчика денежные средства, а затем заменить данное обеспечение исполнения контракта на банковскую гарантию.

Размеры обеспечения исполнения контракта по 44-ФЗ

Размер ОИК должен составлять от 5% до 30% НМЦК , указанной в извещении об осуществлении закупки (ч. 6 ст. 96 44-ФЗ).

В случае, если НМЦК превышает 50 млн. рублей , заказчик обязан установить требование обеспечения исполнения контракта в размере от 10% до 30% НМЦК , но не менее чем в размере аванса (если контрактом предусмотрена выплата аванса).

В случае, если аванс превышает 30% НМЦК , размер ОИК устанавливается в размере аванса .

В случае, если предложенная в заявке участника закупки цена снижена на 25% и более процентов по отношению к НМЦК, участник закупки, с которым заключается контракт, предоставляет ОИК в размере, превышающем в 1,5 раза размер обеспечения исполнения контракта, указанный в документации о проведении конкурса (аукциона) или информацию, подтверждающую добросовестность такого участника с учетом положений ст. 37 44-ФЗ (антидемпинговые меры). Более подробно про антидемпинговые меры написано здесь.

Порядок возврата обеспечения: инструкция для поставщика

Порядок возврата обеспечения по госконтракту должен быть прописан в самом указанном документе. 44-ФЗ данный аспект никак детально не регламентирует, все вопросы решаются в согласительном порядке между сторонами.

Стандартный алгоритм действий для возврата обеспечения выглядит следующим образом:

- Поставщик или исполнитель направляет в адрес заказчика письмо с уточненными реквизитами для возврата. К нему можно приложить выписку из банковского счета с реквизитами, копии итоговых документов и дополнительные документы (доверенность на подпись заявления, копии чеков или платежных поручений, подтверждающих внесение обеспечения по контракту, акт сверки взаимных расчетов и пр.). Заявление может быть передано лично либо направлено заказным письмом с описью вложения.

- Заказчик рассматривает обращение от поставщика. В случае отказа от удовлетворения требований исполнителя по госконтракту заказчик обязан мотивировать его и предоставить ему письменное решение об отказе.

- Заказчик возвращает денежные средства на счет исполнителя.

В любом госконтракте должны быть прописаны штрафные санкции, которые должны быть применены к сторонам при нарушении договорных условий. Если заказчик не вернет положенное поставщику обеспечение, то он вправе рассчитывать не только на возврат ему суммы обеспечения, но и на получение пени.

При отказе заказчика вернуть деньги добровольно подрядчик может обратиться в суд и взыскать с него всю задолженность вместе со штрафными санкциями.

Как составить заявление

Правильно составленное заявление на возврат внесенного обеспечения по госконтракту – залог его успешного и своевременного получения.

44-ФЗ не устанавливает каких-либо требований к содержанию заявления и порядку его оформления. Его можно составить в свободной форме на фирменном бланке организации либо с обязательным указанием всех необходимых реквизитов. Оно оформляется на стандартном листе формы А4.

Поставщик может сам выбрать предпочтительный способ для возврата денежных средств. Это может быть получение денег на расчетный счет или в наличной форме (второй вариант может привести к затягиванию процедуры возврата обеспечения, поэтому нежелателен).

Заявление на возврат денежных средств составляется в двух экземплярах (если оно передается лично исполнителем без использования почтовых или курьерских услуг). Один из них передается заказчику, а второй с пометкой о его принятии и датой поступления остается у исполнителя для подтверждения факта передачи документа.

Читайте также: