Как перейти с патента на усн в 2021 году

Опубликовано: 15.05.2024

На патенте можно работать с максимальной выгодой для себя, однако перейти на патент получится не у каждого бизнеса. Расскажем, что изменилось в условиях применения патентной системы с начала 2021 года и как извлечь из новых правил выгоду.

Патентная система налогообложения, или ПСН — это налоговый режим, который освобождает индивидуальных предпринимателей от уплаты НДС, НДФЛ и налога на имущество. Платить на ПСН нужно только за сам патент.

Условия по патенту с 2021: кому система не подойдет

Использовать патентную систему налогообложения могут не все индивидуальные предприниматели. Ограничения для применения ПСН существовали всегда, но с начала 2021 года законодатели внесли в них существенные изменения. Новые правила во многом улучшили положение ИП.

По перечню видов деятельности

Перечень видов деятельности для ПСН стал открытым. Если раньше региональные власти могли разрешать патент только для тех сфер деятельности, которые перечислены в законе, то теперь могут устанавливать собственные правила.

С начала 2021 года власти в каждом регионе могут разрешить предпринимателям использовать патенты для любых видов деятельности. Исключение — небольшой «запретный» список.

В каких сферах нельзя работать по патенту

- Работа по договору простого товарищества или договору о совместной деятельности.

- Производство подакцизных товаров.

- Добыча и продажа полезных ископаемых.

- Оптовая торговля или торговля по договорам поставки.

- Финансовая деятельность: кредитование, сделки с ценными бумагами.

- Розничная продажа отдельных видов маркированных товаров — лекарств, обуви, одежды и других изделий из натурального меха.

По масштабу бизнеса для ПСН

Лимиты по выручке и численности сотрудников для патентной системы в 2021 году остались на том же уровне: 60 млн ₽ в год и 15 человек.

Появилось новое ограничение — если ИП на патенте занимается перевозками, то он может использовать не больше 20 транспортных средств. Впрочем, если можно нанять только 15 сотрудников, вряд ли есть смысл покупать или арендовать более 20 автомобилей.

Важное изменение — увеличение лимита по площади для торговых точек и объектов общепита. Раньше площадь магазина или кафе на патенте не должна была превышать 50 м2. С 2021 года этот лимит увеличен до 150 м2.

По месту работы бизнеса

Теперь региональные власти могут в более широких пределах устанавливать ограничения для применения ПСН. В каждом регионе, например, могут установить свои ограничения по площади торговой точки, численности транспортных средств, количеству торговых точек.

Также региональные власти устанавливают потенциальный доход для каждого вида деятельности. Именно от этой цифры зависит стоимость патента. Теперь он теоретически может стоить сколько угодно — все зависит от решения чиновников в конкретном субъекте РФ.

В Ставропольском крае первоначальная версия закона о ПСН предусматривала повышение потенциального дохода по некоторым видам деятельности в 10 и более раз. Правда, после разгоревшегося скандала закон был пересмотрен и стоимость патентов в крае существенно снизилась.

Подобные ситуации, пусть и в меньших масштабах, не исключены и в других субъектах РФ. Поэтому, прежде чем покупать патент, предпринимателю нужно внимательно изучить закон того региона, где он собирается работать. Без этого не оценить, выгодно ли вам переходить на патент: вероятно, на другой системе налогообложения вы заплатите меньше.

Актуальная информация о региональных патентных законах можно найти на сайте ФНС. Чтобы получить сведения о своем регионе, нужно выбрать его в верхней части страницы.

Как теперь срок действия патента влияет на расчет налога

Предприниматели в 2021 году могут при необходимости воспользоваться особым правилом расчета налогового периода. Это важно для тех, кто в течение года не выполнит условия использования ПСН.

Если ИП нарушит любое из ограничений для применения ПСН, он лишится права использовать патент с начала налогового периода. Это касается превышения лимита по выручке, численности, площадям и другим показателям.

Так, если ИП взял патент на год и нарушил лимит, например, в сентябре, он должен будет пересчитать свои налоги с 1 января. При этом для годичного патента, полученного на 2021 год, налоговым периодом считается месяц. Поэтому, если подобная ситуация произойдет в 2021 году, то провести пересчет нужно будет только с 1 сентября, а это гораздо проще и потребует меньше затрат.

Как действуют условия по налоговым каникулам для ПСН

Если предприниматель только собирается регистрироваться, он может воспользоваться «налоговыми каникулами». Это нулевая ставка ПСН, которую могут применять предприниматели-новички в начальный период работы.

Чтобы уйти на каникулы, ИП должен оказывать бытовые услуги населению или работать в производственной, социальной, научной сфере. Конкретные виды деятельности для «каникул» в рамках этих направлений определяют власти регионов.

Работать с нулевой ставкой ПСН начинающий ИП может два налоговых периода подряд в течение двух календарных лет. Тем, кто только планирует регистрироваться, выгоднее всего взять патент с даты регистрации до конца 2021 года, а затем второй патент на весь 2022 год.

С учетом последних изменений законодательства льгота в виде «каникул» действует до 31.12.2023. Это значит, что режимом могут воспользоваться и те начинающие предприниматели, которые запустят свой бизнес позднее — в 2022-2023 годах.

Важно. Налоговый кодекс дает право региональным властям принять закон о налоговых каникулах, но сами власти того или иного субъекта могли и не вводить эту льготу или не продлить ее на 2021 год. Именно поэтому перед покупкой патента нужно проверить, действует ли в вашем регионе закон о каникулах для ПСН и включен ли ваш вид деятельности в льготный период.

Как новый закон позволяет уменьшить стоимость патента

Важная льгота, которая появилась с 2021 года — возможность вычесть из патента перечисленные предпринимателем страховые взносы, а также выплаты по больничным.

ИП без работников может без ограничений вычитать уплаченные взносы и больничные из стоимости патента. Если же у предпринимателя есть сотрудники, то оплату за патент можно уменьшить не более, чем наполовину.

Если ИП перечислил взносов больше, чем стоит его патент, то неиспользованный остаток вычета можно перенести на следующие патенты. Правда, только в пределах календарного года.

Для того, чтобы получить вычет по страховым взносам, нужно сдать в свою налоговую инспекцию уведомление по разработанной налоговиками форме.

Как это работает

Ситуация 1. Патент ИП Яковлева на 1 квартал 2021 года стоит 20 000 ₽. В феврале 2021 года Яковлев перечислил часть обязательных страховых взносов «за себя» на сумму 15 000 ₽. У Яковлева нет работников, поэтому он может без ограничений вычитать страховые взносы из стоимости патента. В марте 2021 года предприниматель заплатит за патент вместо 20 000 ₽ всего 5 000 ₽.

Ситуация 2. ИП Петров получил патент на 1 полугодие 2021 года, который стоит 150 000 ₽. За январь-май 2021 года Петров заплатил 100 000 ₽ страховых взносов за себя и за работников. У предпринимателя есть сотрудники, поэтому он может уменьшить стоимость своего патента не больше, чем на 50%. Поэтому Петров должен будет заплатить в июне половину стоимости своего патента — 75 000 ₽. При этом него останется неиспользованная часть вычета в сумме 25 000 ₽. Если Петров будет брать патент и во втором полугодии 2021 года, то сможет применить этот остаток вычета к новому патенту.

Для годичных патентов в 2021 году установлен налоговый период — месяц. А вычитать из стоимости патента можно только страховые взносы, уплаченные за налоговый период. Поэтому ИП, которые взяли в 2021 году патент на год, должны для применения вычета платить взносы ежемесячно. Это в первую очередь касается фиксированных взносов «за себя», которые предприниматели имеют право платить в любое время в течение года.

Страховые взносы с зарплаты работников в любом случае необходимо перечислять каждый месяц. Поэтому для ИП с работниками особый порядок определения налогового периода в 2021 году не будет существенно влиять на применение вычета.

Кто из предпринимателей на ПСН может в 2021 году работать без онлайн-кассы

До 2020 года включительно ИП на патенте могли «по умолчанию» работать без онлайн-кассы. Применять кассовый аппарат должны были только те предприниматели, виды деятельности которые входили в особый список.

С 2021 года правила изменились — теперь, наоборот, есть список видов деятельности, для которых на ПСН разрешена работа без кассы Если же ИП занимается деятельностью, которой в этом списке нет, он обязан применять онлайн-кассу.

Правда, льготный перечень достаточно длинный и включает в себя несколько десятков видов деятельности. В частности, можно не использовать кассу на ПСН при оказании услуг по ремонту одежды и обуви, производстве электромонтажных и сантехнических работ, сдаче в аренду жилых и нежилых помещений.

В итоге: плюсы и минусы новых правил

- Расширили список видов деятельности для применения ПСН.

- Увеличили лимит площади для магазинов и кафе с 50 до 150 м2.

- Налоговые каникулы продлили до 2023 года включительно.

- ИП, которые взяли патент на весь 2021 год и нарушили условия его применения, должны будут пересчитать налоги не с начала года, а с начала месяца, в котором допущено нарушение.

- Из стоимости патента можно вычитать уплаченные страховые взносы и оплату больничных.

- Регионы получили больше прав по определению условий применения ПСН. Сняли ограничение по предельному размеру потенциального дохода — теперь цена патента зависит от местных властей.

- Чтобы получить вычет по страховым взносам, предприниматели на патенте, должны платить эти взносы ежемесячно.

- Перечень видов деятельности, при которых на патенте можно работать без кассы, стал закрытым.

Переход с ПСН на УСН для ИП — это смена предпринимателем одной льготной системы налогообложения на другую. Процедура имеет строгие правила, закрепленные в НК РФ и законах.

Все индивидуальные предприниматели вправе самостоятельно выбирать систему налогообложения. Они могут работать на общей системе (ОСНО) и платить НДФЛ или выбрать один из льготных режимов (в 2021 г. их стало на один меньше, так как упразднили ЕНВД):

- упрощенная система налогообложения (УСН);

- патентная система налогообложения (ПСН).

Выбор делают сразу после регистрации бизнеса, но его разрешается изменить. Порядок регулирует Налоговый кодекс РФ и ведомственные приказы ФНС России. Предпринимателей интересует, можно ли в течение года перейти с патента на УСН, это возможно только при утрате права на применение ПСН. В остальных случаях переход разрешен только с 1 января.

Плановый переход с одной системы налогообложения на другую

По нормам НК РФ патент приобретается на любой удобный срок от одного месяца до двенадцати, поэтому его действие заканчивается не всегда в конце календарного периода. По истечении срока предприниматель автоматически переводится на ОСНО, если не возобновит ПСН. Выбор льготной системы налогообложения недоступен в течение календарного года, но ее можно выбрать с начала следующего налогового периода. Поэтому ответ на вопрос, можно ли после патента перейти на УСН, такой: только с 1 января следующего периода. Например, если патент закончился 01.11.2020, применять упрощенку ИП сможет только с 01.01.2021. Если, конечно, он позаботился об этом заранее и подал заявление в ИФНС. Это указано в статье 346.13 НК РФ, и такие разъяснения дал Минфин в письме №03-11-12/11 от 24.01.2013. Исключений из этого правила два:

- совмещение упрощенки и ПСН;

- нарушение ограничений по ПСН.

Они применимы только вместе. Если ИП не совмещал упрощенку с патентом и нарушил ограничения по ПСН, он автоматически перейдет на ОСНО.

Чтобы перейти на другой режим налогообложения самостоятельно, необходимо соблюсти установленный порядок.

Переход на упрощенку с начала периода

Индивидуальные предприниматели, изъявившие желание перейти на упрощенку со следующего налогового периода, уведомляют об этом налоговый орган по месту жительства не позднее 31 декабря календарного года, предшествующего периоду, начиная с которого они переходят на упрощенную систему налогообложения. Для этого необходимо:

- проверить соблюдение условий применения упрощенки (доходы за год не более 150 млн руб., численность работников не более 100 чел.);

- выбрать объект налогообложения («Доходы минус расходы», «Доходы»).

После получения уведомления и проверки данных налоговики переведут ИП на упрощенку с 1 января.

Переход с патента на УСН в середине года для ИП

Переход на ПСН или возврат к иным режимам налогообложения индивидуальными предпринимателями осуществляется добровольно в порядке, определенном статьей 346.44 НК РФ. Порядок и условия начала применения УСН предусмотрены статьей 346.13 НК РФ.

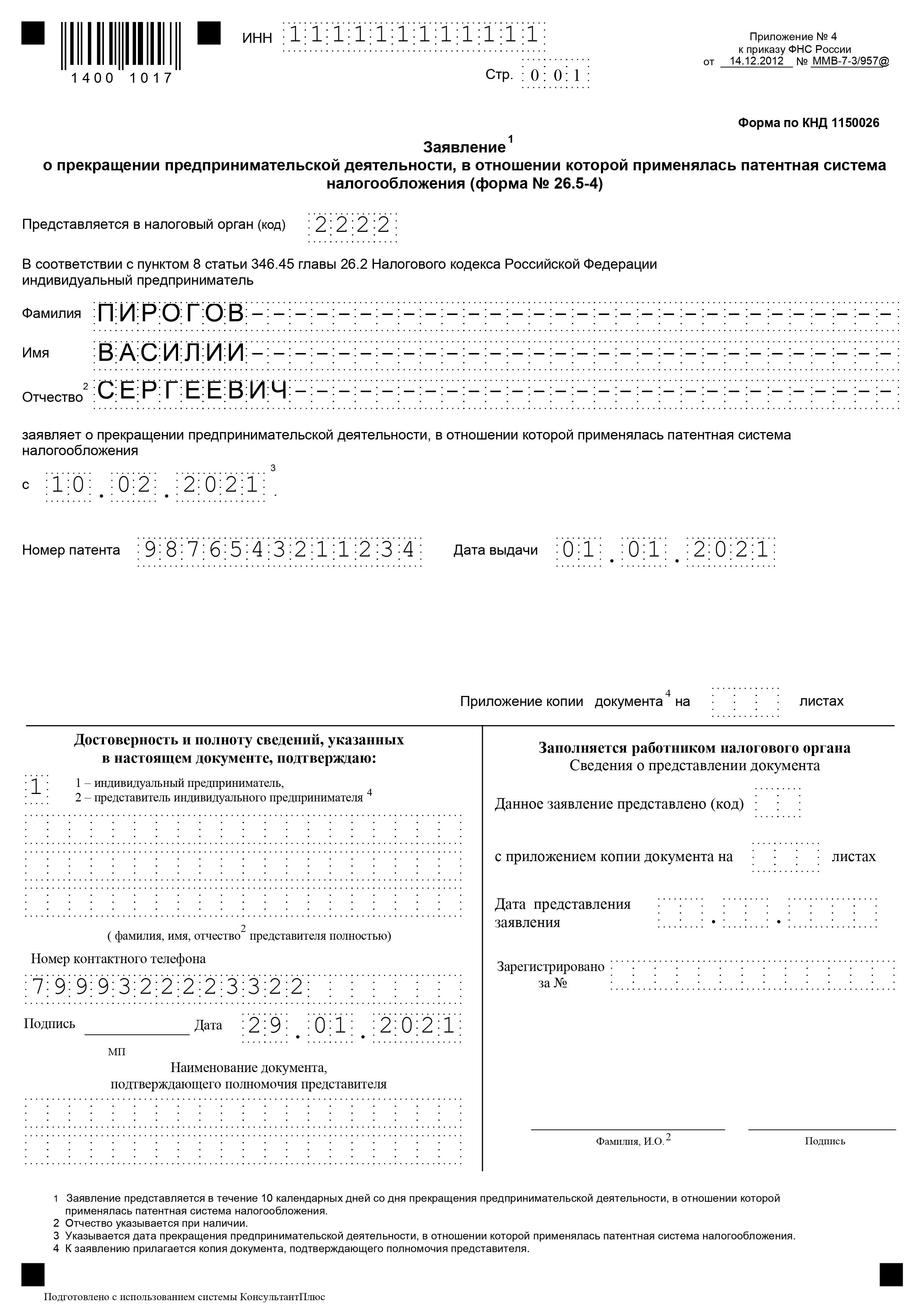

После истечения срока действия патента, выданного, например, на 6 месяцев, ИП вправе продолжать применять патентную систему налогообложения в текущем календарном году на основе вновь полученного патента. Переход на УСН возможен только в порядке, установленном статьей 346.13 НК, т. е. со следующего календарного года, с подачей уведомления в ИФНС не позднее 31 декабря. Но можно ли с патента перейти на УСН в середине года при совмещении этих двух спецрежимов — да, только при нарушении правил применения ПСН. Уведомлять ИФНС об этом обязательно. Срок на это — 10 календарных дней со дня, когда фактически было утрачено право на ПСН (п. 8 статьи 346.45 НК РФ). Вот так выглядит заполненное уведомление:

ВАЖНО!

Обратите внимание, что применение УСН начнется не с даты, указанной в уведомлении, а с начала периода действия патента — с 1 января. Получается, что переход с патента на УСН в середине года по одному и тому же виду деятельности всегда начинается с начала нового налогового периода, независимо от даты фактического прекращения применения ПСН.

Учет доходов на упрощенке

Вопрос, как учесть доходы и расходы при переходе на упрощенку, волнует предпринимателей не меньше, чем вопрос, как перейти с патента на УСН в середине года. Когда переход состоялся, необходимо вернуться к ранее совершенным операциям и привести их в соответствие с требованиями новой системы. Если после перехода на УСН получены доходы от «патентной» деятельности, их придется учесть при расчете единого налога. Все доходы подлежат обложению по действующей ставке с начала года:

- до 6% при обложении доходов;

- до 15% при обложении суммы доходов, уменьшенной на размер расходов.

Статьей 346.25 НК РФ установлено, что расходы на товары, приобретенные для реализации до перехода, разрешается списывать по мере реализации товаров покупателям уже на упрощенке. Расходы, связанные с реализацией товаров (хранение, обслуживание, транспортировка), учитываются в том периоде, в котором они возникли (п. 2.2 статьи 346.25 НК РФ). Налог, уплаченный при ПСН, уменьшает упрощенный налог. Прочие расходы учитываются без особенностей.

Календарь

Индивидуальным предпринимателям особенно важно выбрать оптимальную систему налогообложения. Если выбранный вариант по каким-то причинам перестает их устраивать, можно поменять выбранную стратегию, зная ключевые нюансы.

Можно ли перейти с УСН на патентную систему? В любое ли время возможно осуществить это решение? Какие шаги необходимо предпринять для перехода? Разъясняем в данной статье.

УСН или ПСН?

Спецрежимы налогообложения помогают предпринимателям в уменьшении налоговой документации и платежей. Каждый режим имеет свои достоинства для тех или иных видов деятельности. Если в арсенале бизнесмена их несколько, стоит крепко подумать о целесообразности того или иного спецрежима и, возможно, об их замене или совмещении.

Общие черты ПСН и УСН:

- одинаковая налоговая ставка – 6% от дохода;

- фиксированные страховые взносы «за самого себя» (зависят от МРОТ);

- объем годовой выручки ограничен 60 млн руб.;

- бухучет вести необязательно;

- можно совмещать режимы как между собой, так и с другими налоговыми системами.

В чем же заключаются отличия патентной системы от «упрощенки»?

- Не нужно формировать отчеты и сдавать декларации, достаточно заполнять Книгу учета доходов.

- Не обязательно устанавливать кассовые аппараты, а выдавать всем клиентам вместо чеков бланки строгой отчетности.

- Предпринимателю не требуется платить ряд налоговых сборов:

- НДС;

- НДФЛ;

- налог на имущество физлиц, если оно участвует в предпринимательстве.

- Действие патента длится от 1 до 12 месяцев.

- В каждом субъекте РФ требуется получать свой патент.

- Можно нанимать работников, но не более 15 человек.

- Единый налог не может быть уменьшен, в отличие от УСН, где такая возможность реальна для одиночного ИП за счет фиксированных платежей.

ИТОГ: когда выгодно перейти на патентную систему? Переход с УСН на патент целесообразен для предпринимателя, если в данном регионе он рассчитывает на доход от своей деятельности в размере значительно большем, чем стоимость самого патента.

Кому можно планировать переход?

Не все коммерсанты вправе поменять действующую систему уплаты налогов на патентную. Для законодательной обоснованности замены должно соблюдаться 2 условия, изложенные Министерством финансов РФ в письме №03-11-12/50675 от 25 ноября 2013 года:

- патентный налоговый режим разрешен к применению в соответствующем субъекте РФ;

- вид предпринимательской деятельности содержится в перечислении, разрешенном для ПСН п. 2 ст. 346.43 НК РФ, причем сотрудничать разрешается как с физлицами, так и с организациями.

ВНИМАНИЕ! Данный перечень допускается расширить: можно добавить в него бытовые услуги из ОКУН (п. 8 ст. 346.43 НК РФ, письмо Минфина РФ №03-11-11/45760 от 12 сентября 2014 года), если оказывать их только физическим лицам.

Кто не сможет перейти на ПСН

Если вид деятельности ИП хотя и входит в перечисление разрешенных для патента, но выполняется по договору простого товарищества (совместной деятельности) либо в рамках доверительного управления имуществом, ПСН для таких деятелей недоступен.

Полностью или частично?

Если в арсенале предпринимателя – сразу несколько актуальных видов деятельности, закон разрешает ему совмещать УСН и ПСН так, как это покажется ему выгоднее. Либо можно полностью поменять «упрощенку» на патент, если занятия подпадают под разрешенные при ПСН.

При совмещении налоговых систем важно учитывать нюансы:

- доходность по обеим налоговым системам вкупе не должна выходить за рамки лимита в 60 млн руб.;

- доходы по деятельности на УСН требуется обосновывать декларацией, в которую не включаются доходы по ПСН, этот документ подается своим порядком в конце отчетного года;

- если не было нарушений по условиям, право на УСН даже при совмещении режимов сохранится за ИП и для следующих налоговых периодов, специально подтверждать его не требуется.

Алгоритм для перехода на патент

ИП может выбрать вариант, при котором часть его деятельности будет облагаться налогом по упрощенной системе, а подходящая по закону часть переводится на ПСН, либо осуществить полный переход, полностью отказавшись от УСН. Для этого необходимы следующие действия:

ВАЖНО! Документ об уплате налога по патентной системе в налоговую не предоставляется.

ОБРАТИТЕ ВНИМАНИЕ! Свежеиспеченный индивидуальный предприниматель может сразу выбрать своей системой налогообложения патентную, указав это в заявлении. Тогда ему выдадут патент одновременно с регистрационными документами.

Почему ФНС может отказать в патенте

Налоговый орган, рассмотрев поданное заявление, может не разрешить предпринимателю применять ПСН. Для этого могут быть следующие основания:

- указанные виды деятельности не подпадают под действие ст. 346.43 НК РФ, лимитирующей применение патентной системы;

- срок действия патента указан неверно: превышает календарный год, либо в этом году не велась деятельность, признаваемая патентной, либо не соблюдались условия для патента;

- у ИП имеется налоговая недоимка по ПСН;

- несоблюдение условий для ПСН (по численности наемных рабочих и/или по годовому доходу);

- предприниматель не заполнил все обязательные пункты в бланке заявления.

Передумали?

Время перехода

Совершить переход с одной налоговой системы на другую можно даже в середине календарного года. Следует помнить только, что период действия ПСН не может распространиться на 2 календарных года. Поэтому в случае подачи заявления не в начале года срок действия патента будет меньше 12 месяцев. Впрочем, никто не помешает по завершении продлить его на нужный срок, опять же до года.

«Нет» УСН, «да» ПСН

Если предприниматель сделал выбор в пользу полного перехода на патент, он потеряет право на применение «упрощенки». В этом случае нужно полностью рассчитаться с соответствующими налоговыми платежами и отчитаться по ним:

- Патентный налог платится в начале того квартала, в котором предприниматель утрачивает право на УСН.

- Если ежемесячные платежи по УСН вносились несвоевременно, и за это насчитаны штрафы и пени и они не распространяются на квартал, в котором предприниматель перешел на ПСН.

- Нужно уведомить органы ФНС о прекращении действия УСН. Для этого у ИП есть срок в 15 дней после завершения работы по «упрощенке».

- Если ИП планирует позже вернуться на УСН, ему придется проработать на другом налоговом режиме не менее года (п. 7 ст. 346.13 НК РФ).

Применение спецрежима дает возможность значительно сэкономить на взносах в бюджет. А если предприятие занимается несколькими видами деятельности, то можно использовать совмещение спецрежимов. Рассмотрим, по каким правилам ИП может работать на ПСН и УСН в 2021 году.

Кто может совмещать эти спецрежимы

После того как был отменен налог на вмененный доход, действующими остаются такие спецрежимы: ЕСХН, ПСН, УСН и НПД (самозанятые). Единый сельскохозяйственный налог предполагает очень узкоспециализированную деятельность ИП, а НПД нельзя совмещать ни с каким другим режимом. Поэтому фактически для предпринимателя, желающего сэкономить на взносах в бюджет, остается только вариант совмещения – патентная и упрощенная системы налогообложения.

Согласно закону, только индивидуальные предприниматели, относящиеся к микробизнесу, могут применять ПСН, а значит, имеют право совмещать патент с другой системой.

Ограничения при использовании ПСН и УСН

Упрощенная и патентная системы имеют ограничения по доходам, количеству работников и стоимости основных средств. Действующие в 2021 году лимиты представлены в таблице:

| Режим налогообложения | Остаточная стоимость основных средств | Средняя численность персонала | Доход |

| ПСН | нет | До 15 человек | 60 млн рублей |

| УСН | 150 млн рублей | До 130 человек | 200 млн рублей |

При совмещении этих двух спецрежимов ИП также обязан придерживаться ограничений по годовому доходу, количеству персонала и остаточной стоимости основных средств.

Среднесписочная численность

Однозначного толкования лимита по численности персонала при совмещении УСН и ПСН в Налоговом кодексе РФ нет. Однако, по мнению Министерства финансов, ИП обязан вести раздельный учет количества работников – отдельно на «патенте» и отдельно на «упрощенке». Таким образом индивидуальный предприниматель имеет право нанять до 15 человек, работающих только в деятельности, разрешенной патентом, и до 130 человек, работающих на УСН.

Ограничение по доходам

При использовании УСН и ПСН предприниматель обязан придерживаться минимальной величины доходов по этим двум режимам – 60 миллионов рублей в год. В расчет берутся все доходы, в том числе полученные от работы на «упрощенке».

Если ограничение по размеру выручки превышено, то ИП теряет право использовать ПСН с начала этого налогового периода. Если куплено несколько патентов, то ИП полностью переходит на УСН с начала налогового периода, когда произошло превышение лимита.

Пример:

ИП приобрел три патента: с 1 февраля до 30 апреля, с 1 мая до 30 июня, с 1 июля до 30 ноября. Нарастающим итогом лимит доходов в 60 млн рублей в октябре был превышен. Поскольку это произошло в период действия третьего приобретенного патента, то предыдущие признаются использованными правомерно, а действие третьего аннулируется. ИП должен будет пересчитать величину налогов по «упрощенке» начиная с 1 июля и внести в расчет доходы и расходы (при использовании УСН «Доходы минус расходы»), относящиеся к ПСН.

Стоимость основных средств

Здесь ограничения в ПСН нет, а в УСН оно составляет 150 млн рублей, и тогда возникает вопрос – необходимо учитывать все основные средства или только те, которые относятся к упрощенной системе налогообложения?

Согласно разъяснениям Министерства финансов, предприниматель должен учитывать только основные средства, задействованные в работе на «упрощенке». В то же время в Налоговом кодексе нет прямого указания, что ограничение по величине основных средств относится исключительно к ОКВЭД на УСН. Поэтому предпринимателю лучше не выходить за лимит в 150 миллионов рублей в общем по всему ИП.

Когда нельзя совмещать эти спецрежимы

ИП может применять упрощенную систему налогообложения по всем сферам деятельности, которые не указаны в списке запрещенных для спецрежимов (ст. 346 Налогового кодекса). Применение ПСН возможно только для ограниченного перечня сфер деятельности, которые разрешены на территории конкретного региона. Поэтому для совмещения этих двух систем налогообложения нужно в первую очередь изучить актуальный список разрешенных ОКВЭД для ПСН.

Если предприниматель планирует заниматься одинаковыми ОКВЭД в одном регионе, то параллельное применение УСН и ПСН будет невозможным.

Пример:

ИП открыл магазин по продаже ветеринарных товаров с оказанием ветеринарных услуг. Он перешел на УСН по обеим сферам деятельности. Через год предприниматель решил расширить бизнес и открыл еще один магазин в другом районе города и подал в налоговую уведомление на применение «патента» на новой торговой точке. ФНС ответила отказом – предпринимателю нужно полностью работать на ПСН или выбрать УСН.

Как учитывать доходы и расходы при совмещении спецрежимов

Правильно отражать в КУДиР доходы от разных сфер деятельности обычно несложно – средства поступают от покупателей за соответствующие товары или выполненные услуги. Если имеются доходы, которые невозможно отнести только к какому-то одному виду деятельности, то такие поступления нужно просто равномерно распределить по обоим спецрежимам.

Так же нужно поступать и с расходами – их засчитывают как расходы предприятия в целом. К таким затратам можно отнести аренду помещения, заработную плату бухгалтера, оплату коммунальных услуг и др.

Как учитывать страховые взносы

Взносы на обязательное пенсионное и медицинское страхование тоже подчиняются правилам раздельного учета по двум спецрежимам. Если предприятие с наемными работниками использует УСН «Доходы», то можно снизить размер налога максимум на 50%. ИП без наемного персонала имеет право снизить взносы на 100% от суммы. Предприниматели на варианте УСН «Доходы минус расходы» тоже могут уменьшить сумму отчислений в бюджет – включить обязательные взносы в расходы предприятия.

На ПСН данные вычеты работают так же, как и на «упрощенке». В обобщенном виде при совмещении двух режимов действуют такие правила:

- ИП без наемных работников. Взносы за себя ИП может не распределять между двумя спецрежимами, а учесть все взносы при расчете упрощенного налога.

- Персонал работает на УСН и ПСН. Взносы за себя следует учесть при расчете налога на «упрощенке», а страховые отчисления за наемных сотрудников нужно распределить между «патентом» и УСН.

- Весь персонал работает на ПСН. Взносы за наемных работников следует учесть при погашении стоимости патента, а взносы за себя – в расчетах по УСН.

- Весь персонал работает на УСН. Предприниматель должен включить в расходы бизнеса все взносы за себя и за наемных сотрудников (вариант «Доходы минус расходы») или вполовину снизить величину налога (вариант «Доходы»).

Нюансы и отдельные ситуации совмещения данных спецрежимов четко не прописаны в Налоговом кодексе, поэтому необходимо брать за основу разъяснения ФНС по данному вопросу.

Почему стоит совмещать УСН и ПСН

Патент по умолчанию предполагает совмещение с другой системой налогообложения – с общей или с упрощенной. Если предприниматель превысил установленные на патенте ограничения, то ему придется перейти на один из этих режимов, пересчитать налоги и сдать необходимую отчетность. В таком случае гораздо проще и экономнее «слететь» с патента на УСН, чем на дорогой и сложный в расчете ОСНО.

Таким образом, если даже предприниматель ведет бизнес исключительно на ПСН, то лучше иметь «подстраховку» в качестве совмещения с УСН. По окончании года нужно будет сдать «нулевую» декларацию по упрощенному налогу.

Итоги

Совмещать патент и УСН зачастую очень выгодно и при этом несложно. От ИП требуется придерживаться лимитов по численности персонала, величине годового дохода и стоимости остаточных средств.

Перед тем, как начинать новый вид бизнеса на ПСН, обязательно нужно убедиться, что выбранный ОКВЭД разрешен к применению в данном регионе. Также стоит учитывать, что применять УСН и ПСН по одинаковым видам деятельности нельзя.

Специальные налоговые режимы помогают экономить на платежах в бюджет. Если у бизнеса несколько видов деятельности и для каждого выгоден свой режим, удобно их совмещать. После отмены ЕНВД самые популярные варианты совмещения налоговых режимов станут недоступны. Расскажем, какие режимы можно совмещать и как это делать в 2021 году.

- Кто сможет совмещать спецрежимы в 2021 году

- Ограничения при совмещении УСН и ПСН

- Совмещение налоговых режимов для одного вида деятельности в одном регионе

- Раздельный учёт при совмещении УСН и патента

Кто сможет совмещать спецрежимы в 2021 году

В 2020 году чаще всего совмещали ЕНВД и ещё один налоговый режим на выбор. Вменёнка была доступна и юридическим лицам, и предпринимателям, а применять её можно было одновременно с большинством других систем налогообложения. Но с 1 января 2021 года ЕНВД отменят, поэтому у бизнеса останется четыре спецрежима: УСН, патент, ЕСХН и налог на профессиональный доход (НПД).

УСН и ОСНО сочетать нельзя — каждый из этих налоговых режимов относится ко всему бизнесу, а не к отдельным видам деятельности. НПД запрещено использовать одновременно с любыми другими спецрежимами. Поэтому останутся лишь варианты совмещения ОСНО или УСН с патентом. Эти режимы — база, которая распространяется на всю деятельность, а отдельные виды деятельности можно дополнительно перевести на патент.

Только ИП из категории микробизнеса смогут совмещать налоговые спецрежимы в 2021 году, так как именно для них предусмотрен патент. Его можно применять одновременно с УСН или ЕСХН.

Рассмотрим наиболее распространенный вариант совмещения: УСН + патент.

Ограничения при совмещении УСН и ПСН

Для упрощёнки и патента предусмотрены ограничения по годовой выручке, численности сотрудников и стоимости основных средств (ОС). Но лимиты на этих двух режимах существенно отличаются.

| Налоговый режим | Выручка, млн рублей | Средняя численность, чел. | Остаточная стоимость ОС, млн рублей |

|---|---|---|---|

| УСН | 200 | 130 | 150 |

| Патент | 60 | 15 | нет |

| Совмещение | 60 | 130 | 150 |

Лимит доходов

По выручке предприниматель должен ориентироваться на минимальную из сумм — 60 млн рублей, и учитывать при её расчёте все свои доходы, в том числе относящиеся к УСН (п. 6 ст. 346.45 НК РФ).

Если ИП превысит лимит, он утратит право применять патент с начала налогового периода. Он равен сроку действия патента — от месяца до года. Если ИП в течение года получит несколько патентов, то он полностью перейдет на УСН с начала периода по тому из них, во время действия которого был превышен лимит.

Пример

ИП получил два патента на периоды с 1 января по 30 июня и с 1 июля до 31 декабря. В августе предприниматель превысил лимит в 60 млн рублей нарастающим итогом с начала года. Такой ИП считается полностью перешедшим на УСН с 1 июля. Он обязан пересчитать налоговую базу по УСН, добавив в расчёт доходы и (при необходимости) расходы, произведённые после 1 июля и относящиеся к патентной системе (письмо Минфина от 07.08.2019 № 03-11-11/59523).

Среднесписочная численность

В отличие от лимита по выручке, НК РФ не регулирует, как учитывать численность работников при совмещении упрощённой и патентной системы.

По мнению Минфина, налогоплательщик имеет право вести раздельный учёт численности сотрудников, которые заняты в патенте и УСН (письмо Минфина от 20.09.2018 № 03-11-12/67188). Однако из письма непонятно, сколько сотрудников может нанять на работу предприниматель, который совмещает УСН и ПСН — 130 или 145.

Численность в 15 человек относится только к видам деятельности, которые облагаются налогом на основе патента (п. 5 ст. 346.43 НК РФ). А лимит численности в 130 человек для УСН распространяется на всё юридическое лицо или ИП (пп. 15 п. 3 ст. 346.12 НК РФ с учетом принятых изменений).

Отсюда можно сделать вывод, что ИП, который совмещает УСН и ПСН, сможет принять на работу в 2021 году до 130 сотрудников, из которых не более 15 человек должны быть заняты в деятельности, облагаемой по патентной системе.

Как быть, если один сотрудник занят в обоих видах деятельности?

Например, ИП торгует оптом на УСН и держит розничный магазин на патенте. Учёт товаров для опта и розницы ведёт один и тот же бухгалтер, а закупками занимается один специалист по логистике.

Позиция Минфина в аналогичной ситуации при совмещении УСН и ЕНВД невыгодна для налогоплательщика. Чиновники считают, что всех управленческих специалистов, которые имеют отношение к вменёнке, нужно учитывать при расчете ЕНВД (письмо Минфина РФ от 02.07.2013 № 03-11-06/3/25138).

Противоположную позицию, скорее всего, придётся отстаивать в суде. Например, ФАС Уральского округа решил, что, так как управленческий персонал относится ко всей организации, его неправомерно учитывать при определении численности по отдельному виду деятельности (постановление от 24.06.2010 № Ф09-4708/10-С3).

Если предприниматель не хочет судиться с налоговой, лучше не превышать лимит по ПСН в 15 человек с учётом всех специалистов, которые хоть как-то заняты в деятельности, облагаемой на основе патента.

Остаточная стоимость основных средств

По мнению Минфина и ФНС, предприниматели на УСН должны соблюдать лимит стоимости основных средств в 150 млн рублей. Чиновников в этом поддержал и Верховный Суд (п. 6 обзора практики, утвержденного президиумом ВС РФ от 04.07.2018). Отсюда возникает вопрос: какие основные средства учитывать при определении лимита — все или только относящиеся к УСН?

Последнее разъяснение Минфина по этому вопросу благоприятно для налогоплательщиков. Чиновники указали, что при совмещении УСН и ПСН для расчета лимита нужно использовать только основные средства, задействованные в упрощёнке (письмо от 06.03.2019 № 03-11-11/14646).

Однако в ст. 346.12 НК РФ не указано, что ограничение относится только к основным средствам, задействованным при УСН. Кроме того, в аналогичной ситуации при совмещении УСН и ЕНВД основные средства для расчёта лимита следует учитывать по предприятию в целом (п. 4 ст. 346.12 НК РФ).

Несмотря на положительное для бизнесменов мнение Минфина, вопрос неоднозначный. Если налогоплательщик не хочет рисковать, лучше не превышать лимит в 150 млн рублей в целом по ИП.

Совмещение налоговых режимов для одного вида деятельности в одном регионе

Кроме лимитов по выручке, есть ещё и территориальное ограничение для совмещения УСН и ПСН.

По мнению налоговой, предприниматель не может использовать упрощёнку и патент для одного вида деятельности в пределах одного региона (письмо ФНС РФ от 28.03.2013 № ЕД-3-3/1116). Чиновники объясняют это тем, что патент действует на всей территории региона и относится к виду деятельности в целом, а не к отдельному объекту или объектам.

Почти одновременно с этим письмом ФНС вышло разъяснение Минфина, в котором налогоплательщикам разрешено использовать УСН и патент для разных объектов в рамках одного вида деятельности (письмо от 05.04.2013 № 03-11-10/11254). Например, при розничной торговле можно использовать для одного магазина патент, а для другого (или других) — УСН.

На сегодня ситуация с совмещением УСН и патента по одному виду деятельности внутри региона однозначно не урегулирована. Поэтому предпринимателю перед подачей заявления на патент лучше заранее узнать позицию своей ИФНС.

Если бизнесмен работает в разных регионах или ведет несколько видов деятельности, никаких ограничений, связанных с территорией, у него не будет. ИП может вести один и тот же вид деятельности в одном регионе на УСН, а в другом — на патенте. Или внутри одного региона использовать для одних видов деятельности упрощенку, а для других — ПСН.

Раздельный учёт при совмещении УСН и патента

Предприниматели, которые одновременно используют УСН и патент, должны вести раздельный учёт доходов, расходов, имущества, обязательств и хозяйственных операций.

Доходы и расходы

С распределением доходов проблем обычно не возникает — они поступают от разных контрагентов и за разные товары или услуги. Если у ИП есть внереализационные доходы, которые нельзя однозначно отнести к одному виду деятельности, то их, по мнению Минфина, нельзя распределять. Налоговики считают, что такие доходы нужно полностью учесть для расчета УСН. Пример подобных доходов — продажа основного средства (письмо Минфина от 29.01.2016 № 03-11-09/4088).

Некоторые расходы, например, аренда офиса или зарплата бухгалтера тоже относятся к бизнесу в целом. Их нужно разделять пропорционально доходам от обоих видов деятельности (п. 8 ст. 346.18 НК РФ).

Пример распределения расходов

Дано

ИП совмещает УСН «доходы минус расходы» и патент. Он использует для распределения расходов выручку «по оплате», полученную нарастающим итогом с начала года. Показатели за I квартал 2020 года следующие:

- выручка от УСН — 7 млн рублей;

- выручка от ПСН — 3 млн рублей;

- расходы для распределения (зарплата бухгалтера, специалиста по логистике и аренда офиса) — 500 тыс. рублей.

Расчёт

Общая выручка за 1 квартал: 7 + 3 = 10 млн рублей.

Доля выручки на УСН в общей сумме: 7 / 10 = 70 %.

Сумма распределяемых затрат, которая будет учтена при расчёте упрощённого налога за I квартал 2020 года: 500 × 70 % = 350 тыс. рублей.

НК РФ не определяет, как именно составлять пропорцию. Например, неясно, как учитывать выручку — «по отгрузке» или «по оплате».

При совмещении УСН и ЕНВД для пропорции используют выручку по данным бухучёта, то есть «по отгрузке» (письмо Минфина от 29.09.2009 № 03-11-06/3/239). Но несмотря на сходство между ЕНВД и ПСН, ситуация всё-таки отличается. Учёт доходов как при УСН, так и при ПСН (для определения лимита) ведётся «по оплате». Поэтому логично использовать кассовый метод и при распределении расходов. К тому же в письме Минфина речь об юрлицах, а ИП не обязан вести бухучёт и выручку «по отгрузке» ему во многих случаях просто негде взять.

Также неоднозначный вопрос — расчётный период для пропорции. Налоговый период по УСН — календарный год, а для патента он может быть произвольным, в диапазоне от месяца до года.

Для совмещения УСН и ЕНВД налоговая рекомендует учитывать выручку помесячно, нарастающим итогом с начала года (письмо Минфина РФ от 29.03.2013 № 03-11-11/121). Разъяснений по порядку распределения расходов для совмещения УСН и ПСН пока нет. Поэтому налогоплательщик может или по аналогии пользоваться приведёнными выше рекомендациями Минфина для совмещения УСН и ЕНВД, или разработать свои правила. Выбранный вариант нужно закрепить в учётной политике.

Страховые взносы

Правила раздельного учёта относятся в том числе к страховым взносам за сотрудников. Страховые взносы уменьшают упрощённый налог — включаются в расходы при УСН «доходы минус расходы», а при УСН «доходы» уменьшают налог на 50 % при наличии работников и на 100%, если их нет. На патенте вычет работает аналогично УСН.

Можно выделить четыре основных ситуации:

- У ИП нет сотрудников. Взносы за себя можно не распределять, а полностью учесть при расчёте упрощённого налога (письмо Минфина от 07.04.2016 № 03-11-11/19849).

- Все сотрудники на УСН. Включите все взносы за себя и за персонал в расчёт упрощённого налога — в расходы или уменьшив налог на 50 % (письмо Минфина от 16.11.2016 № 03-11-12/67076).

- Все сотрудники на патенте. Налог на УСН уменьшите на всю сумму взносов за себя, взносы за работников учтите при оплате патента (письмо Минфина от 20.02.2015 № 03-11-11/8167).

- Сотрудники и на УСН, и на патенте. Учтите взносы за себя при расчёте упрощённого налога, а взносы за сотрудников распределите между УСН и ПСН (письмо Минфина от 05.06.2019 № 03-11-11/40768).

Пример распределения взносов

Дано

ИП совмещает УСН «доходы» и патент. В сентябре он выплатил сотрудникам зарплату за август — 100 000 рублей. Из них 30 000 рублей относится к патентной деятельности, а 70 000 рублей — к УСН и патенту одновременно. Страховые взносы с «общей» зарплаты равны 21 000 рублей — это тоже общие расходы.

Выручка за сентябрь по УСН составила 300 000 рублей, по патенту — 200 000 рублей.

Расчёт

Общая выручка за сентябрь: 300 000 + 200 000 = 500 000 рублей.

Доля выручки на УСН в общей сумме: 300 000 / 500 000 = 60 %. Доля доходов по патенту: 200 000 / 500 000 = 40 %.

Из суммы страховых взносов к расходам на УСН относится 12 600 рублей (21 000 × 60 %), к расходам по патенту 8 400 рублей (21 000 × 40 %).

Таким образом, предприниматель сможет уменьшить налог по УСН на 12 600 рублей и взносы за себя, но не более, чем на 50 %. Взносы, которые распределены на патент, учитывать нельзя.

Многие вопросы, связанные с совмещением спецрежимов, не урегулированы НК РФ. Поэтому предприниматель должен или ориентироваться на разъяснения Минфина и ФНС, или готовиться к спорам с проверяющими.

- Патент в 2021 году: новые виды деятельности, налоговый вычет и переход с ЕНВД

- Новые правила УСН с 2021 года

- Как выбрать налоговый режим на 2021 год: изучаем ограничения и считаем налоговую нагрузку

- Налоговые каникулы ИП в 2021 году

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Читайте также: