Как отразить обеспечительный платеж по аренде в 1с при усн

Опубликовано: 24.04.2024

«Клерк» Рубрика Арендные отношения

Фото Бориса Мальцева, Клерк.Ру

Условия договора аренды определяют порядок учета обеспечительного платежа в расходах арендатора и доходах арендодателя, применяющих упрощенную систему налогообложения.

На практике довольно распространена ситуация, когда арендодатель согласно договору аренды получает от арендатора обеспечительный платеж для обеспечения исполнения обязательств (п. 1 ст. 329, ст. 381.1 ГК РФ). Рассмотрим нюансы бухгалтерского и налогового учета обеспечительного платежа у арендатора и арендодателя при применении ими УСН.

Учет обеспечительного платежа у арендодателя

Если же договор содержит условие о зачете обеспечительного платежа в счет арендной платы, то арендатор и арендодатель должны будут составить акт о его зачете. При этом арендодателю следует отразить сумму обеспечительного платежа в качестве дохода в книге учета доходов и расходов на дату составления акта (письма Минфина России от 17.12.2015 № 03-11-06/2/73977, от 22.06.2015 № 03-11-06/2/36071, от 28.10.2013 № 03-11-06/2/45451, от 08.04.2013 № 03-11-06/2/11372, ФНС России от 30.12.2014 № ГД-4-3/27235@, УФНС России по г. Москве от 02.09.2010 № 20-14/2/092618@).

Бухгалтерский учет. Порядок бухгалтерского учета обеспечительного платежа у арендодателя рассмотрим на примере.

ПРИМЕР

Фирма на УСН заключила договоры аренды с арендатором 1 и арендатором 2. От первого она получила обеспечительный платеж в размере 10 000 руб., от второго - 15 000 руб. При этом в договоре с арендатором 1 установлено, что в конце срока его действия будет произведен возврат обеспечительного плтежа, а согласно договору с арендатором 2 обеспечительный платеж будет позднее зачтен в счет арендной платы.

Расчеты с арендатором 1:

ДЕБЕТ 51 КРЕДИТ 76 субсчет "Обеспечительный платеж"

- 10 000 руб. - получен обеспечительный платеж от арендатора 1 в счет обеспечения обязательств по договору аренды;

ДЕБЕТ 76 субсчет "Обеспечительный платеж" КРЕДИТ 51

- 10 000 руб. - произведен возврат обеспечительного платежа в конце срока действия договора аренды.

Расчеты с арендатором 2:

ДЕБЕТ 51 КРЕДИТ 76 субсчет "Обеспечительный платеж"

- 15 000 руб. - получен обеспечительный платеж от арендатора 2 в счет обеспечения обязательств по договору аренды;

ДЕБЕТ 76 субсчет "Обеспечительный платеж" КРЕДИТ 76 субсчет "Арендная плата"

- 15 000 руб. - в соответствии с актом о зачете перечисленного ранее обеспечительного платежа произведен зачет обеспечительного платежа в счет арендной платы на дату составления акта;

ДЕБЕТ 76 субсчет "Арендная плата" КРЕДИТ 91 субсчет "Прочие доходы"

- 15 000 руб. - полученный обеспечительный платеж отражен в составе арендной платы в качестве дохода в соответствии с актом на дату его составления.

Обеспечительный платеж в учете арендатора

Ситуация практически аналогична рассмотренной выше. При наличии условия о возврате обеспечительного платежа по окончании договора он не может быть учтен арендатором при расчете базы по "упрощенному" налогу в силу того, что не поименован в перечне расходов, приведенном в Налоговом кодексе (п. 1 ст. 346.16 НК РФ).

При этом отметим, что арендатор не должен учитывать данную сумму и в составе доходов в момент возврата (письмо Минфина России от 12.12.2008 № 03-11-04/2/195).

Если же согласно условиям договора между арендатором и арендодателем обеспечительный платеж в последующем будет учтен в составе арендной платы за какой-либо период, то он будет отражен в книге учета расходов и доходов в качестве расхода, связанного с арендной платой за этот период (подп. 4 п. 1 ст. 346.16 НК РФ; письма Минфина России от 03.04.2015 № 03-11-11/18801, от 28.06.2011 № 03-11-06/2/99).

Бухгалтерский учет обеспечительного платежа у арендатора также рассмотрим далее на примере.

ПРИМЕР

Согласно договорам аренды фирма на УСН перечисляет обеспечительные платежи арендодателю 1 в сумме 10 000 руб., арендодателю 2 - 15 000 руб.

При этом в договоре с арендодателем 1 указано, что в конце срока его действия будет произведен возврат обеспечительного платежа фирме. А по договору с арендодателем 2 будет позднее произведен зачет обеспечительного платежа в счет арендной платы.

Расчеты с арендодателем 1:

ДЕБЕТ 76 субсчет "Обеспечительный платеж" КРЕДИТ 51

- 10 000 руб. - произведен обеспечительный платеж в счет обеспечения обязательств по договору аренды;

ДЕБЕТ 51 КРЕДИТ 76 субсчет "Обеспечительный платеж"

- 10 000 руб. - произведен возврат обеспечительного платежа по окончании договора аренды.

Расчеты с арендодателем 2:

ДЕБЕТ 76 субсчет "Обеспечительный платеж" КРЕДИТ 51

- 15 000 руб. - произведен обеспечительный платеж в счет обеспечения обязательств по договору аренды;

ДЕБЕТ 76 субсчет "Арендная плата" КРЕДИТ 76 субсчет "Обеспечительный платеж"

- 15 000 руб. - в соответствии с актом о зачете перечисленного ранее обеспечительного платежа произведен его зачет в счет арендной платы на дату составления акта;

ДЕБЕТ 44 КРЕДИТ 76 "Арендная плата"

- 15 000 руб. - учет обеспечительного платежа в составе арендной платы в качестве расхода на дату составления акта о зачете перечисленного ранее обеспечительного платежа.

Понятие обеспечительного платежа охарактеризовано в ст. 381.1 ГК РФ. Он всегда имеет денежное выражение, но в его роли могут выступать не только денежные знаки, но и ценные бумаги, облигации. Нормами гражданского права предусмотрены исключительные случаи, когда осуществленный обеспечительный платеж может быть возвращен.

Вопрос: Между организациями заключен договор аренды помещения. По договору арендатор вносит сумму обеспечительного платежа для компенсации расходов при расторжении договора аренды. Впоследствии договор аренды расторгается и арендодатель засчитывает сумму обеспечительного платежа в счет компенсации коммунальных расходов. Должен ли арендодатель применять ККТ при приеме суммы обеспечительного платежа, а также при его зачете в счет компенсации расходов?

Посмотреть ответ

Суть обеспечительного платежа

Экономическое содержание обеспечительного платежа сводится к формированию денежной гарантии возмещения потенциальных убытков или неустоек при заключении сделки. Одна из сторон вносит оговоренную участниками соглашения сумму денежных средств в пользу второй стороны, чтобы подтвердить намерение выполнить условия соглашения.

Вопрос: По условиям договора аренды в случае просрочки перечисления арендатором арендной платы обеспечительный платеж засчитывается в счет арендной платы. При получении обеспечительного платежа арендодатель исчислил НДС в порядке, предусмотренном для получения аванса. В связи с прекращением договора аренды обеспечительный платеж был возвращен арендатору. Вправе ли арендодатель принять к вычету НДС, исчисленный при получении обеспечительного платежа, если с момента его получения прошло более трех лет?

Посмотреть ответ

Если обстоятельства, предусмотренные в договорной документации и для предотвращения которых перечислялся обеспечительный платеж, наступают, то внесенные ранее средства засчитываются в погашение появившегося обязательства. Если эти специфические обстоятельства в течение срока действия договора не проявились, то сумма обеспечительного платежа подлежит возврату в полном объеме.

Вопрос: Покупателем перечислен продавцу обеспечительный взнос по предварительному договору купли-продажи. Должен ли он быть включен в налоговую базу по НДС в момент его получения?

Посмотреть ответ

СПРАВОЧНО! В размер платежа обеспечительного типа может закладываться величина возможной задолженности по сделке поставки товаров и сумма неустойки.

По нормам ГК РФ внесенные средства в качестве обеспечительного платежа должны быть возвращены, если:

- нежелательные обстоятельства, для предотвращения которых уплачивалось обеспечение, не наступили;

- обеспечиваемые обязательства прекратились.

ВНИМАНИЕ! Обеспечительный платеж не может использоваться в качестве инструмента наказания или привлечения к ответственности одного из участников сделки. Он используется только для погашения имущественных убытков, его разрешается засчитывать в средствах, покрывающих возникшие долговые обязательства.

Кредитор за счет суммы обеспечительного платежа не имеет права удовлетворять свои материальные претензии, превышающие величину основных обязательств или покрывать долги по другим договорам с этим клиентом. Обеспечительный платеж – форма залога, в которой в качестве гарантии выступает не дорогостоящее имущество, а зарезервированные и перечисленные денежные средства. Такой тип подстраховки действует только в рамках одного договора и не распространяется на другие сделки между контрагентами.

Вопрос: Как отразить в учете организации-арендатора выплату обеспечительного платежа в качестве обеспечения исполнения обязательств по договору аренды?

Организация заключила договор аренды помещения производственного назначения сроком на 11 месяцев. Согласно условиям договора арендатор перечисляет обеспечительный платеж в качестве обеспечения исполнения своих обязательств по договору на расчетный счет арендодателя в размере ежемесячного арендного платежа, который составляет 60 000 руб. (в том числе НДС 10 000 руб.). В случае невнесения арендатором арендных платежей в установленные договором сроки арендодатель вправе удержать соответствующую сумму в счет погашения задолженности арендатора из суммы обеспечительного платежа. В случае надлежащего исполнения арендатором договорных обязательств обеспечительный платеж арендатору не возвращается, а засчитывается в счет арендной платы за последний месяц аренды.

По окончании срока аренды сумма обеспечительного платежа зачтена арендодателем в счет уплаты арендного платежа за последний месяц аренды помещения. Организация для целей налогообложения прибыли применяет метод начисления.

Посмотреть ответ

ВАЖНО! Договор субаренды нежилых помещений с условием об обеспечительном платеже от КонсультантПлюс доступен по ссылке

Перед осуществлением операции по внесению обеспечительного платежа стороны должны прописать алгоритм его расчета и зачета в договорной документации. Соглашение об этом виде платежа должно содержать информацию о таких элементах:

- что является основным обязательством;

- величина платежа, выступающего обеспечением для оговоренных обязательств;

- условия, при появлении которых производится зачет внесенных средств для погашения задолженности перед кредитором;

- срок, в течение которого обеспечительный платеж может быть израсходован.

КСТАТИ, практика обеспечительных платежей позволяет кредитору получить часть средств по обязательствам еще до того, как обязательство будет сформировано.

Применение инструментария обеспечительных платежей присуще договорам аренды и поставки. При расторжении договора, предусматривающего внесение обеспечительных денежных гарантий, сумма страхового платежа подлежит возврату. Сроки возвращения денег их владельцу могут быть оговорены в договорной документации. Если пограничные даты возврата не прописаны, то осуществить эту операцию надо в течение 7 дней с момента прекращения действия соглашения.

Если кредитор при отсутствии оснований для использования средств обеспечительного вида отказывается возвращать их, вторая сторона выставляет письменное требование. Игнорирование кредитором имеющихся претензий – повод для урегулирования проблемы в судебном порядке. Судебные органы принимают сторону кредитора только в том случае, если средства из обеспечительного платежа направляются на погашение неустоек или убытков, понесенных в связи с невыполнением или ненадлежащим выполнением обязательств.

Цели введения обеспечительного платежа

Внесение в договорную документацию пункта об обеспечительном платеже позволяет решить такие задачи:

- Повышение уровня доверия между сторонами сделки.

- У кредитора появляется гарантия того, что понесенные убытки при неисполнении вторым участником соглашения его обязательств будут покрыты.

- Подтверждение серьезности намерений. Например, стороны согласовали долгосрочный проект, по которому будут осуществляться регулярные перечисления. Но реализацию сделки по определенным причинам решили перенести во времени на более поздний срок. В этой ситуации внесение обеспечительного платежа выступит гарантией того, что заказчик услуги не передумает и не отдаст контракт конкуренту. Если сделка в итоге не будет подписана, то заказчик потеряет внесенные деньги, а предполагаемый исполнитель за счет этих ресурсов сможет покрыть понесенные в связи с подготовкой к сотрудничеству издержки.

Бухгалтерский и налоговый учет обеспечительного платежа

Для целей налогового учета сумма платежа, сформированного для обеспечения обязательств одной из сторон сделки, является формой залога. Такая аналогия приведена в Письме Минфина от 31.05.2016 г. №03-03-06/1/31325, подтверждение этому имеются и в Письме от 18.02.2016 г. под №03-03-06/8968, документе, датированном 03.11.2015 г. под регистрационным №03-03-06/2/63360. До тех пор пока срок актуальности договора не истек, обеспечительный платеж нельзя признавать доходом или расходом.

Правила обложения размера платежа НДС соотносятся с п. 1 ст. 381.1 ГК РФ. Величина внесенных средств не подлежит учету в базе налогообложения НДС до момента их использования для покрытия убытков при наступлении особых условий. Эта позиция порождает споры – Минфин придерживается другого мнения. Если рассматривать порядок налогового учета обеспечительных платежей на примере договора аренды, то ключевыми будут такие положения:

- Когда речь идет о средствах, которые могут быть использованы для оплаты реализованных услуг, то на сумму такого обеспечительного платежа должен начисляться НДС. При этом оба участника сделки столкнутся с проблемами, в частности при заявлении налогового вычета.

- Если обеспечительный платеж приравнять к авансовой оплате услуг, то арендодатель его размер облагает налогом и выставляет арендатору счет-фактуру (что нельзя было сделать в первом случае).

В отношении налога на прибыль эксперты указывают, что обеспечительный платеж по аналогии с залогом не должен учитываться в расчете базы налогообложения. Сумма внесенного гарантийного перевода в налоговом учете при выведении налогового обязательства по прибыли не отражается ни в составе доходов, ни как расходная составляющая. Правило прекращает свое действие в момент, когда оговоренные договором обстоятельства проявились и возникли финансовые обязательства одного участника сделки перед другим.

При таких условиях платеж засчитывается для покрытия обязательства и приобретает признаки дохода для одной стороны и признаки затрат для второго предприятия.

В бухгалтерских данных факт получения обеспечительного платежа отражается при наличии соответствующего договора. Вносимая сумма в учете отождествляется с кредиторской задолженностью, ее появление отражается записью между дебетом 51 и кредитом 76. Одновременно с этим должна быть показана величина гарантийного перевода на забалансовом счете 008 (дебетовым оборотом).

Когда производится возврат средств, полученных ранее в форме обеспечения обязательств, составляется корреспонденция Д76 – К51 с параллельным кредитованием счета 008. При условии, что обстоятельства, которые воспринимаются сторонами основаниями возникновения обязательств, проявились и кредитор понес убытки, обеспечительный платеж используется для погашения возникшей задолженности. В учете эта операция отражается через дебетование счета 76 и кредитование счета 90 (или 91). Удержанный с суммы обеспечения НДС показывается записью Д90.3 – К68.

Если речь идет о ситуации, когда обеспечительный платеж погашает стоимость оказываемой услуги за последний отчетный период, он списывается корреспонденцией Д76/Обеспечение – К76/Текущие платежи. Введение дополнительных субсчетов позволяет разграничить в учете текущие платежи с гарантийным обеспечением. Налоговый вычет показывается проводкой Д76 – К68.

Письмо Министерства финансов РФ №03-03-07/17197 от 24.03.2017

Минфин России ответил на вопрос о налоговых последствиях, возникающих при возврате внесенного ранее обеспечительного платежа.

Обеспечительный платеж

По общему правилу исполнение обязательств может обеспечиваться неустойкой, залогом, удержанием вещи должника, поручительством, независимой гарантией, задатком, обеспечительным платежом и другими способами, предусмотренными законом или договором (п. 1 ст. 329 ГК РФ). По мнению Минфина России, способы обеспечения обязательств имеют общую правовую основу. Поэтому к обеспечительному платежу могут применяться нормы о залоге, установленные Налоговым кодексом РФ.

Налог на прибыль

При передаче имущества или имущественных прав в качестве задатка, залога у организации не возникает расходов, учитываемых в целях налогообложения (п. 32 ст. 270 НК РФ). Это касается и обеспечительного платежа. При его внесении налогоплательщик не признает расход.

Соответственно, при возврате обеспечительного платежа у его вносителя не возникает экономической выгоды, то есть дохода, предусмотренного статьей 41 Налогового кодекса РФ.

Налог на добавленную стоимость

Обеспечительный платеж, который может быть зачтен в счет исполнения обязательств налогоплательщика (например, по оплате товара), может квалифицироваться для целей налогообложения НДС как аванс. В этом случае сумма обеспечительного платежа включается его получателем в налоговую базу по НДС (подп. 2 п. 1 ст. 162 НК РФ, письмо Минфина России от 03.11.2015 № 03-03-06/2/63360).

Следовательно, организация, перечислившая обеспечительный платеж, может принять к вычету НДС, предъявленный получателем обеспечительного платежа (п. 12 ст. 171, п. 9 ст. 172 НК РФ). Ей необходимо иметь:

счет-фактуру от получателя обеспечительного платежа;

документ, подтверждающий фактическое перечисление обеспечительного платежа;

договор, содержащий условие о том, что обеспечительный платеж засчитывается в счет исполнения обязательств.

Если же обеспечительный платеж в соответствии с условиями договора подлежит возврату в случае надлежащего исполнения обязательств, то получатель платежа не включает эту сумму в налоговую базу по НДС (постановление ФАС Поволжского округа от 24.07.2014 по делу № А12-22792/2013). В таком случае налоговых последствий по НДС не возникнет ни у получателя, ни у вносителя обеспечительного платежа.

Бухгалтерский учет

Перечисление обеспечительного платежа не приводит к уменьшению экономических выгод, поэтому в бухгалтерском учете вносителя платежа не возникает расхода. Уплаченная сумма учитывается в качестве дебиторской задолженности (п. 2 ПБУ 10/99 "Расходы организации", утвержденного приказом Минфина России от 06.05.1999 № 33н). Кроме того, внесенная сумма отражается на забалансовом счете.

Соответственно, при возврате обеспечительного платежа не происходит увеличения экономических выгод, то есть не возникает доходов, предусмотренных пунктом 2 ПБУ 9/99 "Доходы организации", утвержденного приказом Минфина России от 06.05.1999 № 32н. При получении денежных средств ранее отраженная дебиторская задолженность погашается, и сумма обеспечительного платежа списывается с забалансового счета.

Пример. Учет внесенного обеспечительного платежа

Организация-поставщик в соответствии с условиями договора перечислила покупателю платеж в обеспечение исполнения обязательства по поставке товара в сумме 100 000 рублей. Товар был поставлен в полном объеме в установленные сроки, и покупатель вернул обеспечительный платеж. Бухгалтер сделает следующие записи.

При перечислении покупателю обеспечительного платежа:

ДЕБЕТ 76 КРЕДИТ 51

– 100 000 руб. – перечислен обеспечительный платеж;

- 100 000 руб. – сумма обеспечительного платежа отражена на забалансовом счете.

При возврате покупателем обеспечительного платежа:

ДЕБЕТ 51 КРЕДИТ 76

– 100 000 руб. – возвращен обеспечительный платеж;

– 100 000 руб. - сумма обеспечительного платежа списана с забалансового счета.

Распечатать

НОРМАТИВНЫЕ АКТЫ ДЛЯ БУХГАЛТЕРА

Электронная версия популярного журнала

Новые документы с комментариями экспертов. Журнал помогает бухгалтерам разбираться в значениях и смыслах новых документов по учету и налогам.

Учет затрат на аренду имущества связан с рядом непростых вопросов. Разобраться в законодательных и учетных тонкостях вам поможет эта статья.

- как в 1С учесть обеспечительный платеж, полученный арендодателем;

- облагается ли НДС обеспечительный платеж;

- как в отразить арендованное имущество и произвести расчеты с арендодателем.

Пошаговая инструкция

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

Организация заключила договор аренды офисного помещения с Бизнес-центром «Солар», согласно которому ежемесячная арендная плата состоит из:

- фиксированной части — 118 000 руб.;

- переменной части, определяемой ежемесячно исходя из стоимости коммунальных услуг.

Кроме того, Организация обязана перечислить обеспечительный платеж, который будет зачтен в счет оплаты аренды за последний месяц. Остаток суммы платежа в случае надлежащего исполнения договора будет возвращен арендатору.

01 марта Организация перечислила арендодателю предоплату за первый месяц 118 000 руб. и обеспечительный взнос за последний месяц в размере 153 400 руб.

01 марта объект аренды получен от арендодателя по акту приемки-передачи.

31 марта арендодатель выставил документы по аренде за март на сумму 141 600 руб. (в т. ч. НДС 18%).

05 апреля погашена задолженность по арендной плате за март.

Рассмотрим пошаговую инструкцию оформления примера. PDF

Перечисление аванса арендодателю

Расчеты с поставщиками и подрядчиками ведутся на счете 60 «Расчеты с поставщиками и подрядчиками» (план счетов 1С). Сальдо по счету показывает:

- кредитовое — задолженность перед поставщиком;

- дебетовое — аванс, выданный поставщику.

Перечисление аванса поставщику отражается документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса – Банк – Банковские выписки – Списание .

Проводки по документу

Документ формирует проводку:

- Дт 60.02 Кт 51 — перечислен аванс арендодателю.

Если арендодатель выставил авансовый счет-фактуру на предварительную оплату, то Организация может воспользоваться правом на вычет по НДС.

Перечисление обеспечительного платежа арендодателю

Нормативное регулирование

В бухгалтерском учете (БУ) обеспечительный платеж учитывается по счету 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

В налоговом учете (НУ) выдача обеспечительного платежа является способом обеспечения исполнения обязательств и не учитывается в качестве расхода при расчете налога на прибыль (п. 32 ст. 270 НК РФ, ст. 381.1 ГК РФ, Письмо Минфина РФ от 31.05.2016 N 03-03-06/1/31325).

Исчисление НДС по обеспечительному платежу не регламентировано НК РФ. Выставление авансового счета-фактуры зависит от правовой квалификации обеспечительного платежа в соответствии с условиями договора, поскольку денежное обеспечение может выполнять две функции: обеспечительную и платежную.

Если, согласно условиям договора аренды, обеспечение выступает:

- Предоплатой по договору аренды, то арендатору выставляется счет-фактура, и НДС при перечислении обеспечительного платежа может быть принят к вычету (пп. 2 п. 1 ст. 167 НК РФ, п. 12 ст. 171 НК РФ, Письмо Минфина РФ от 16.08.2016 N 03-07-11/47861). Причем некоторыми судами выражается мнение, что налоговая база по НДС возникает не в момент получения обеспечительного платежа, а в момент его зачета (Постановление ФАС Поволжского округа от 24.07.2014 N А12-22792/2013).

- Исключительно гарантией исполнения обязательств (если предусмотрен возврат платежа), то в налоговую базу по НДС такой обеспечительный платеж не включают (Определение Верховного Суда РФ от 11.11.2014 N 306-КГ14-2064, Постановление ФАС Московского округа от 14.10.2011 по делу N А40-151888/10-129-621, Постановление ФАС Московского округа от 09.10.2013 по делу N А40-136933/12-140-978).

Учет в 1С

Для корректного учета обеспечительного платежа желательно разграничить суммы арендной платы и обеспечительного платежа. В 1С технически это можно осуществить, оформив оплату отдельными документами Списание с расчетного счета по разным элементам справочника Договоры .

Перечисление обеспечительного платежа отражается документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса – Банк – Банковские выписки – Списание .

В документе указывается:

- Сумма — сумма обеспечительного платежа, согласно выписке банка;

- Договор — технический договор, по которому будут учитываться расчеты по обеспечительному платежу;

- Счет авансов — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»: платеж до определенного времени не является оплатой, следовательно, расчеты по нему нельзя оформлять как расчеты с поставщиками;

- Погашение задолженности — Не погашать: обеспечительный платеж должен быть погашен только при неисполнении обязательств по договору аренды или в счет платы за последний месяц аренды. Поэтому при наступлении этих событий зачет по обеспечительному платежу бухгалтер в 1С будет делать вручную.

- Статья расходов — статья из справочника Статьи движения денежных средcтв:

- Вид движения — Прочие платежи по текущим операциям.

Проводки по документу

Документ формирует проводку:

- Дт 76.09 Кт 51 — перечислен обеспечительный платеж.

Если арендодатель выставил авансовый счет-фактуру на обеспечительный платеж, то Организация должна определить сама, — может ли она воспользоваться правом на вычет по НДС (пп. 2 п. 1 ст. 167 НК РФ, п. 12 ст. 171 НК РФ, Письмо Минфина РФ от 16.08.2016 N 03-07-11/47861).

Учет выданного обеспечительного платежа за балансом

Выданный обеспечительный платеж отражается на забалансовом счете 009 «Обеспечения обязательств и платежей выданные» (план счетов 1С).

Для этого необходимо сформировать документ Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную .

Рассмотрим особенности заполнения документа Операция, введенная вручную по данному примеру:

- Дебет — 009 «Обеспечения обязательств и платежей выданные»;

- Субконто 1 — арендодатель, выбирается из справочника Контрагенты;

- Субконто 2 — договор, по которому был перечислен обеспечительный платеж, выбирается из справочника Договоры;

- Сумма — сумма выданного обеспечительного платежа.

Принятие к учету арендованного имущества

Арендованное имущество должно найти отражение в бухгалтерском учете и отчетности (абз. 7 п. 32 ПБУ 6/01). Для обобщения информации о наличии и движении арендованных ценностей, временно находящихся в пользовании или распоряжении организации, предназначены забалансовые счета.

Поэтому учет арендованного имущества у арендатора должен быть организован на забалансовом счете 001 «Арендованные основные средства» по стоимости, указанной в договоре (план счетов 1С). Аналитический учет ведется по каждому арендованному объекту.

Отсутствие забалансового учета может привести к штрафам (ст. 15.11 КоАП РФ, ст. 120 НК РФ)!

Для того чтобы отразить за балансом арендованное ОС, необходимо ввести его в справочник Основные средства. При этом поля Принято к учету , Снято с учета , Организация , Местонахождение , МОЛ — не заполняются, т. к. ОС на баланс не принимается.

Принятие на забалансовый учет арендованного имущества оформляется документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную .

Рассмотрим особенности заполнения документа Операция, введенная вручную по данному примеру:

- Дебет — 001 «Арендованные основные средства»;

- Субконто 1 — арендодатель, выбирается из справочника Контрагенты;

- Субконто 2 — арендованное имущество;

- Сумма — стоимость арендованного имущества. Как правило, она указана в договоре аренды.

Если в договоре или в акте приемки-передачи не указана стоимость арендуемого имущества, и она не согласована в дополнительном соглашении, то рекомендуется установить в учетной политике способ определения стоимости арендованного имущества (п. 7 ПБУ 1/2008), например, исходя из его рыночной стоимости.

На арендованное помещение рекомендуется открывать инвентарную карточку (п. 14 Методических указаний по бухгалтерскому учету ОС).

Отражение в учете услуг по аренде

В БУ затраты на аренду офисного помещения (в т. ч. коммунальные услуги в виде переменной части арендной платы) относятся в состав расходов по обычным видам деятельности и учитываются на счете 26 «Общехозяйственные расходы» (п. 5 п. 7 ПБУ 10/99, план счетов 1С).

В НУ такие затраты будут относиться к косвенным расходам, т. е. учитываться как прочие расходы, связанные с производством и реализацией. Такие затраты единовременно учитываются в составе расходов для уменьшения налогооблагаемой базы по налогу на прибыль (пп. 10 п. 1 ст. 264 НК РФ, ст. 318 НК РФ).

Все договоры аренды, заключенные на срок не менее года, подлежат государственной регистрации (п. 2 ст. 609 ГК РФ).

По мнению Минфина РФ по договорам, заключенным на год и более, арендную плату можно учесть в составе расходов по НУ, только если договор прошел государственную регистрацию или поданы документы на нее (Письмо Минфина РФ от 25.01.2013 N 03-03-06/2/6).

В документе указывается:

- Акт № от — номер и дата акта оказания услуг на аренду.

При аренде можно не составлять ежемесячный акт, если он не предусмотрен договором (Письмо Минфина РФ от 15.11.2017 N 03-03-06/1/75483).

Для документального обоснования расходов на аренду должен быть:

- договор и акт приемки-передачи имущества (Письмо Минфина РФ от 15.06.2015 N 03-07-11/34410);

- договор и платежные документы, подтверждающие факт уплаты аренды (Письмо Минфина РФ от 26.08.2014 N 03-07-09/42594).

По ссылке Счета учета :

- Счет затрат — 26 «Общехозяйственные расходы».

- Статья затрат — Аренда помещения, Вид расхода — Прочие расходы.

При таком оформлении статьи затрат расходы на аренду будут учтены в составе косвенных расходов по налогу на прибыль единовременно.

- Подразделение затрат — АУП: подразделение, по которому учитываются затраты на аренду.

Проводки по документу

Документ формирует проводки:

- Дт 60.01 Кт 60.02 — зачет аванса;

- Дт 26 Кт 60.01 — учет затрат на аренду;

- Дт 19.04 Кт 60.01 —принятие к учету НДС.

Если ранее НДС по авансовому счету-фактуре был принят к вычету, то при зачете аванса необходимо его восстановить.

Декларация по налогу на прибыль

В декларации по налогу на прибыль общехозяйственные расходы в косвенных затратах отразятся только после того, как будет проведено Закрытие счетов 20, 23, 25, 26 в процедуре Закрытие месяца .

Затраты на аренду помещения отразятся в составе косвенных расходов: PDF

- Лист 02 Приложение N 2 стр. 040 «Косвенные расходы — всего».

Для регистрации входящего счета-фактуры от арендодателя необходимо указать его номер и дату внизу формы документа Поступление (акт, накладная) и нажать кнопку Зарегистрировать .

Если в документе установлен флажок Отразить вычет НДС в книге покупок датой получения , то при его проведении будут сделаны проводки по принятию НДС к вычету.

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт 19.04 — принятие НДС к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок . PDF

Декларация по НДС

В декларации по НДС сумма вычета НДС отражается:

В Разделе 3 стр. 120 «Сумма НДС, подлежащая вычету»: PDF

- сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

- счет-фактура полученный, код вида операции «01».

Перечисление оплаты арендодателю

При отражении арендной платы за март общая сумма затрат на аренду (фиксированная и постоянная части) оказалась больше, чем предоплата, т. е. образовалась кредиторская задолженность перед арендодателем по Кт 60.01 «Расчеты с поставщиками и подрядчиками».

Погашение задолженности перед арендодателем оформляется документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса – Банк – Банковские выписки — Списание .

В документе указывается:

- Сумма — сумма оплаты, согласно выписке банка.

Проводки по документу

Документ формирует проводки:

- Дт 60.01 Кт 51 — погашение задолженности по арендной плате.

Контроль

Проверить расчеты с арендодателем в разрезе договоров можно с помощью анализа взаиморасчетов в отчете Анализ субконто в разрезе Контрагентов и Договоров.

Из отчета видно, что по договору аренды № 40А от 01.03.2018 отсутствует конечное сальдо на 05.04.2018, следовательно, расчеты по арендной плате за март выполнены полностью в срок.

Конечное сальдо по договору аренды № 40ОП по счету 76.09 «Прочие расчеты с разными дебиторами и кредиторами» и счету 009 «Обеспечения обязательств и платежей выданные» составляет 153 400 руб., что соответствует сумме обеспечительного платежа, выданного по договору аренды.

Иного сальдо на 05 апреля 2018 по другим счетам расчетов и договорам нет, следовательно, взаиморасчеты в разрезе контрагента и договоров отражены в 1С верно.

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Тест № 3. Аренда офисного помещения.

- Аренда офисного помещенияДобрый день. У нас (ООО на ОСНО) в аренде помещение.

- Аренда помещения у физ лицаДобрый день. Заключен договор аренды помещения у физического лица на.

- Субаренда помещения и аренда имуществаДобрый вечер. Организация на УСН-Доходы заключила договор субаренды помещения под.

Карточка публикации

(4 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2021 году, о которых нужно знать бухгалтеру

[06.04.2021 запись] Учетная политика на 2021 в 1С

[27.04.2021 эфир] Уточненная декларация: основания и последствия ее представления

Рекомендации Минтруда по нерабочим дням мая 2021 года

Марина! Огромное спасибо за семинар! Очень доступно! Хорошо усваемается информация! Не утомительно, хотя уже 2,5 часа прошло! Еще раз благодарю!

Сумма задатка, полученного по договору аренды, не является доходом "упрощенца", если такой платеж обеспечительный и направлен, например, на удержания в возмещение ущерба, задолженности, отступного или на возврат при расторжении договора.

Фирма на УСН, которая сдает в аренду помещения, может предусмотреть в договоре со съемщиком в качестве выполнения им обязательств перечисление задатка (обеспечительного платежа) 1 . Ситуация порождает насущные вопросы. Вправе ли арендодатель учитывать такие суммы при расчете "упрощенного" налога, в какой момент задаток отражают в книге учета доходов и расходов?

"Упрощенцы" ведут учет доходов кассовым методом 2 . То есть датой получения доходов признается день поступления денег на расчетный счет в банке и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) иным способом. Компания должна отражать все получаемые доходы в книге учета доходов и расходов на дату их поступления. Суммы предоплаты при кассовом методе также включают в состав доходов*.

Вправе ли фирма на УСН рассматривать обеспечительный платеж арендатора не как аванс, то есть не признавать его доходом и не отражать при расчете "упрощенного" налога? У финансового ведомства по данному вопросу есть своя позиция. Сумма полученного задатка не является доходом "упрощенца" только в том случае, если она имеет исключительно обеспечительную функцию 3 и направлена, например, на удержания в возмещение ущерба, задолженности, отступного, на возврат при расторжении договора и прочее. Чтобы не возникло споров с налоговиками, сумму задатка в договоре аренды лучше указать отдельно от арендной платы. Отметим, что иногда инспекторы все же придираются к задаткам и пытаются включить их в базу расчета "упрощенного" налога, но суды встают на сторону компаний 4 .

Доходом для фирмы на УСН будет не полученный обеспечительный платеж, а сумма возмещения убытков или ущерба из этого депозита. Признают такие доходы на дату проведения удержаний 5 . Компании необходимо позаботиться о документах, подтверждающих, что произведено удержание на ту дату, которая указана в книге учета доходов и расходов. Такими документами могут быть, например, направленное арендатору претензионное письмо, бухгалтерская справка, соглашение о расторжении договора.

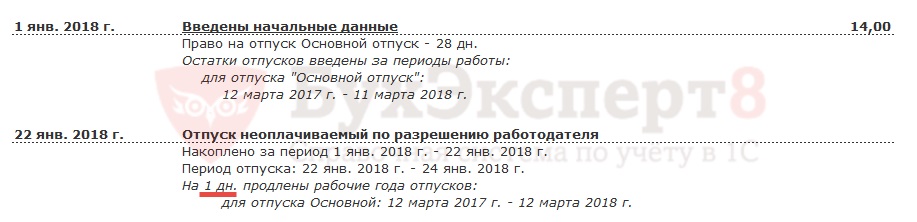

![]()

ОАО "Актив" (арендодатель на УСН) заключило с ОАО "Пассив" (арендатор) договор аренды нежилого помещения сроком на 6 месяцев с 1 сентября. Согласно условиям договора обеспечительный платеж составляет 35 000 руб., ежемесячная арендная плата — 25 000 руб. При этом сумма обеспечительного платежа должна быть перечислена арендатором не позднее 5 сентября. Арендодатель вправе в течение срока действия договора использовать обеспечительный платеж на удержания в возмещение ущерба, задолженности, отступного или возвратить арендатору по окончании срока действия договора.

1 сентября на расчетный счет ОАО "Актив" поступила сумма арендной платы за сентябрь, а 3 сентября — сумма обеспечительного платежа. 30 октября ОАО "Пассив" направило соглашение о расторжении договора аренды от 29 октября № 2. ОАО "Актив", в свою очередь, полностью удержало полученный им обеспечительный платеж в качестве отступного за досрочное расторжение договора арендатором.

В книге учета доходов и расходов арендодатель отразит суммы следующим образом (см. с. 80).

Сумму задатка в книге учета доходов и расходов на момент поступления на расчетный счет (3 сентября) не отражают.

Если обеспечительный платеж направлен на своевременную компенсацию арендной платы, в случае ее просрочки задаток необходимо зачесть в счет арендной платы и включить в состав доходов. Поступившая позже арендная плата станет авансовым арендным платежом за следующие периоды, если не будет заключено какое-либо дополнительное соглашение к договору.

Доходом "упрощенца" будет не полученный обеспечительный платеж, а сумма возмещения убытков или ущерба из этого депозита

Возможна ситуация, когда в договоре аренды предусмотрено условие о том, что задаток направляется на зачет арендной платы (например, за последний месяц аренды). Обеспечительный платеж в таком случае признают доходом "упрощенца" в момент поступления денег на расчетный счет. Это связано с тем, что задаток в данной ситуации не имеет обеспечительной функции и его можно рассматривать как предоплату по договору аренды.

Задаток не признают доходом

Допустим, фирма на УСН сдает в аренду помещения. В договоре аренды со съемщиком в качестве выполнения им обязательств предусмотрено перечисление задатка (обеспечительного платежа) (п. 1 ст. 329 ГК РФ). Возникает вопрос, вправе ли "упрощенец" обеспечительный платеж арендатора не признавать доходом и не отражать при расчете "упрощенного" налога?

Как известно, компании на УСН при определении объекта налогообложения учитывают доходы от реализации товаров (работ, услуг) и имущественных прав и внереализационные доходы. При этом такие фирмы не учитывают доходы, не принимаемые в расчет базы по налогу на прибыль (п. 1 ст. 346.15, п. 1 ст. 249, ст. 250, 251 НК РФ). В частности, к ним относятся доходы в виде имущества, имущественных прав, которые получены в форме залога или задатка в качестве обеспечения обязательств (подп. 2 п. 1 ст. 251 НК РФ). Задатком признается денежная сумма, выдаваемая одной из договаривающихся сторон в счет причитающихся с нее по договору платежей другой стороне в доказательство заключения договора и в обеспечение его исполнения (ст. 380 ГК РФ).

Таким образом, сумма задатка (обеспечительного платежа) не является доходом и не учитывается при расчете налога при УСН. Отметим, что данной позиции придерживаются Минфин России и налоговики в своих разъяснениях (письма Минфина России от 24.07.2012 № 03-11-06/2/94, от 10.02.2011 № 03-11-06/2/19, от 06.10.2008 № 03-1-04/2/153, УФНС России по г. Москве от 09.03.2005 № 18-08/3/1464).

Сноски:

1 подп. 4 п. 1 ст. 346.25 НК РФ

1 п. 1 ст. 329 ГК РФ

2 п. 1 ст. 346.17 НК РФ

3 письма Минфина России от 10.02.2011 № 03-11-06/2/19, от 06.10.2008 № 03-1-04/2/153, от 29.05.2007 № 03-11-04/2/145

4 пост. ФАС ВСО от 19.11.2010 по делу № А33-5986/2007

5 письмо Минфина России от 12.05.2012 № 03-11-06/2/68

Читайте также:

- Пояснения по усн расхождение доходов и поступлений на расчетный счет

- Расходы на маски при усн

- Прощение долга между юридическими лицами налоговые последствия на усн

- Код тарифа плательщика 20 в расчете по страховым взносам в 2020 году усн

- Нужно ли платить авансовый платеж по усн если минимальный налог