Как оприходовать товар на усн доходы

Опубликовано: 04.05.2024

Что такое входной НДС при УСН

Можно ли принять НДС от поставщика к вычету

Организации и предприниматели на УСН не имеют права заявить этот налог к вычету. У них не выполнено ни одно из условий: они не являются плательщиками НДС и не используют приобретенные товары в облагаемой НДС деятельности.

Все, кто работает на УСН «доходы», не могут учесть уплаченный НДС совсем. А вот при УСН «доходы минус расходы» сумма налога относится на стоимость товаров и учитывается в расходах.

Как учесть входной НДС в расходах

Уплаченный поставщикам НДС входит в закрытый перечень расходов, которые можно учитывать при УСН (п. 1 ст. 346.16 НК РФ). Поэтому плательщики УСН «доходы минус расходы» могут уменьшить на НДС налоговую базу.

Учесть НДС в расходах можно одним из двух способов:

- включить сумму налога в стоимость приобретенных основных средств или нематериальных активов;

- выделить сумму налога в отдельную статью затрат.

Если расход нельзя учесть при УСН «доходы минус расходы», то НДС по ним также нельзя списать в затраты.

Порядок списания НДС в расходы зависит от приобретенного товара.

| Вид товара | Момент признания расходов | Учет входного НДС |

|---|---|---|

| Сырье и материалы | Момент погашения задолженности — списание денег со счета, выплата из кассы и пр. | НДС включается в расходы на дату оприходования ценностей и оплаты поставщику |

| Основные средства и нематериальные активы | Стоимость списывается в расходы равными долями в течение года покупки | НДС включается в первоначальную стоимость, а затем переносится на расходы в течение года |

| Товары для перепродажи | Товары оплачены, приняты к учету и проданы покупателю | НДС включается в расходы по мере реализации товаров покупателю, при условии что они уже оплачены поставщику |

| Работы и услуги | Момент погашения задолженности — списание денег со счета, выплата из кассы и пр. | НДС учтите в составе расходов после выполнения работ (оказания услуг) и оплаты их исполнителю |

Пример. ООО «Аварийная посадка» работает на УСН «доходы минус расходы» и платит налог по ставке 15 процентов. В октябре организация приобрела 100 спасательных жилетов на сумму 240 000 рублей, в том числе НДС — 40 000 рублей.

В ноябре «Аварийная посадка» продала 84 жилета. При отпуске товаров их оценивали по стоимости единицы товара.

При расчете налога бухгалтер учтет в расходах:

- покупную стоимость товаров — 168 000 рублей (200 000 рублей / 100 жилетов × 84 жилета);

- входной НДС, уплаченный поставщику, — 33 600 рублей (40 000 рублей / 100 жилетов × 84 жилета).

Какими документами подтвердить НДС

Контрагенты-плательщики НДС передают упрощенцу первичные документы, в которых отдельной строкой указан НДС — его ставка и общая сумма. Это обязанность поставщиков на ОСНО. Именно эти документы подтверждают сумму налога для учета в расходах. Это могут быть:

- счета-фактуры;

- накладные;

- акты;

- платежные документы, чеки, БСО и пр.

Главное, чтобы в документе была выделена сумма налога.

Подтвердить уплату налога можно платежным поручением, расходным кассовым ордером и другими документами с выделенной суммой НДС.

Как отразить входной НДС в КУДиР

Правила отражения НДС в книге учета доходов и расходов зависят от объекта налогообложения и приобретенного товара.

При УСН «доходы» расходы в КУДиР указывать не нужно. Но если хочется, можно отразить их в графе 5 раздела 1.

При УСН «доходы минус расходы» особенности отражения НДС в книге зависят от того, что купил упрощенец. Рассмотрим три варианта:

- Приобретены материалы. В момент списания стоимости материалов в расходы в графе 5 КУДиР сделайте две записи — на сумму НДС и на стоимость материалов за вычетом налога. Если материалы оплачены частично, то и налог признайте частично.

- Приобретены товары для перепродажи. На дату продажи товаров сделайте две записи в графе 5: одну на сумму НДС, а другую на стоимость товаров за вычетом налога

- Приобретены основные средства и нематериальные активы. Стоимость приобретенного имущества делится на количество кварталов до конца года и списывается равными долями. В КУДиР нужно ежеквартально указывать часть стоимости ОС и НМА вместе с входным НДС. Отдельной строкой налог не отражается.

Пример. ООО «Котябрь» в июне 2020 года приобрело, оплатило и ввело в эксплуатацию основное средство за 360 000 рублей (в том числе НДС — 60 000 рублей).

Расходы на покупку основного средства нужно полностью признать в течение 2020 года. Для этого его стоимость будут ежеквартально списывать в расходы равными долями в размере 120 000 рублей (360 000 рублей / 3 кв.)

В графе 5 КУДиР компания будет делать запись на сумму 120 000 рублей 30 июня, 30 сентября и 31 декабря 2020 года.

Ведите учет, платите зарплату, сдавайте отчетность в веб-сервисе для малого бизнеса Контур.Бухгалтерия. Сервис поможет учитывать входной НДС и правильно заполнять книгу учета доходов и расходов. Первые 14 дней работы бесплатны для всех новых пользователей.

«Клерк» Рубрика УСН

Индивидуальные предприниматели вправе применять упрощенную систему налогообложения наряду с другими налоговыми режимами (ст. 346.11 НК РФ). Бизнесмены, выбравшие объектом налогообложения «Доходы», налог платят по ставке 6 процентов.

Если с начала года ИП на УСН 6 процентов заработал больше 150 млн рублей, но меньше 200 млн рублей, то налог он будет уплачивать по повышенной ставке — 8 процентов. Такая же ставка начнет действовать, если среднее число персонала ИП составит более 100 человек, но менее 130 (ст.346.20 НК РФ). При превышении указанных лимитов право на данный спецрежим утрачивается.

О том, должен ли ИП на УСН «Доходы» вести бухучет, с каких доходов уплачивается налог, как рассчитывать обязательные платежи, куда и в какие сроки их перечислять, речь пойдет в нашей статье.

Нужно ли вести бухгалтерию для ИП на упрощенке 6 процентов ИП

На основании пункта 2 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ предприниматели могут не вести бухучет, если налоговое законодательство обязывает их учитывать доходы (затраты), получаемые в рамках осуществляемого бизнеса.

При этом ИП на упрощенном налоговом режиме с объектом «Доходы» учет своей выручки вести должны. Это следует из статьи 346.24 НК РФ, где сказано, что в целях определения налоговой базы упрощенцы обязаны вести учет доходов и расходов. Делается это в книге учета доходов и расходов, форма и порядок заполнения которой утверждены Приказом Минфина РФ от 22.10.2012 № 135н.

Книгу можно вести как на бумаге, так и в электронном виде. На каждый год нужно заводить новую книгу. Электронная книга по завершении года должна быть воспроизведена на бумаге (п. 1.4 порядка).

Бумажный экземпляр книги прошнуровывается, нумеруется, на последней странице фиксируется количество страниц, которое заверяется подписью ИП и печатью при ее наличии.

Исправление ошибок в книге тоже должно быть подтверждено подписью и печатью бизнесмена, если она есть.

Упрощенцы с объектом «Доходы» в книге заполняют:

- титульный лист;

- раздел II в части доходов;

- раздел IV в отношении расходов на страховые взносы, взносы по договорам ДЛС, больничные пособия, которые уменьшают налог;

- раздел V, если уплачивается торговый сбор.

Отметим, что Минфин РФ в письме от 24.07.2013 № 03-11-06/2/29385 указывал, что в книге учета доходов и расходов упрощенцев все показатели следует отражать в полных рублях.

Какие налоги платить ИП в 2021 году

Применение упрощенной системы освобождает предпринимателей от уплаты:

- НФДЛ с полученных от бизнеса доходов (за отдельными исключениями);

- налога на имущество физлиц по тем объектам, которые используются в бизнесе (за отдельными исключениями);

- НДС (за отдельными исключениями).

Таким образом, упрощенцы платят следующие налоги (п. 3 ст. 346.11 НК РФ):

- налог по УСН с объекта «Доходы»;

- НДС при ввозе товаров, при выставлении счета-фактуры, если возникли обязанности налогового агента по НДС и в некоторых других случаях;

- НДФЛ с дивидендов и доходов, облагаемых по ставкам 9, 35 процента, а также НДФЛ в качестве налогового агента при наличии сотрудников (п. 1 ст. 226 НК РФ);

- налог на прибыль в качестве налогового агента при выплате доходов иностранной фирме (п. 1 ст. 310 НК РФ);

- водный налог (п. 1 ст. 333.8 НК РФ);

- налог на имущество физлиц в отношении неиспользуемой в бизнесе недвижимости, а также на объекты из кадастрового перечня;

- транспортный налог (ст. 357 НК РФ);

- земельный налог (п. 1 ст. 388 НК РФ);

- страховые взносы за себя и с выплат работникам (п. 1 ст. 419 НК РФ, п. 1 ст. 430 НК РФ).

С каких доходов платить налог ИП на УСН 6 процентов

Специальный перечень учитываемых упрощенцами доходов Налоговым кодексом не установлен. Согласно статье 346.15 кодекса в рамках УСН доходы определяются по правилам п. 1 и 2 ст. 248 НК РФ, то есть так же, как и для уплаты налога на прибыль. Таким образом, ИП на УСН 6 процентов учитывают реализационные и внереализационные доходы.

Выручка от реализации — это поступления от продажи товаров собственного производства и купленных на перепродажу (имущественных прав), доходы от оказания услуг, выполнения работ. Реализационной выручкой признаются все деньги или оплата в натуральной форме, полученные при расчете за проданные товары (работы, услуги).

Внереализационная выручка — это:

- выручка от курсовой разницы;

- признанные должником или выигранные в суде суммы возмещения ущерба, убытков, штрафов, иных санкций за нарушение договоров;

- арендные платежи, если это нереализационный доход;

- проценты по займам, банковским вкладам;

- другие доходы.

Согласно пункту 1 ст. 250 НК РФ, внереализационными доходами является выручка, не отнесенная к реализационной ст. 249 НК РФ. Соответственно, список внереализационных доходов является открытым.

Следует учитывать, что отдельные доходы не подлежат включению в базу в рамках упрощенного режима. В соответствии с пунктом 1.1 ст. 346.15 НК РФ к ним относятся:

- доходы из перечня ст. 251 НК РФ, не учитываемые в базе по налогу на прибыль. Несмотря на то что авансы в ст. 251 НК РФ приведены, учитывать их в базе по УСН все равно нужно. Это связано с тем, что в базе по налогу на прибыль авансы не учитывают налогоплательщики, определяющие доходы по методу начисления, а при УСН доходы определяются кассовым методом;

- доходы, облагаемые НДФЛ по ставкам 9 и 35 процентов;

- дивиденды — согласно п. 3 ст. 346.11 НК РФ с них уплачивается НДФЛ;

- доходы, в отношении которых налог уплачивается в рамках патентной системы.

Учет выручки в рамках «упрощенки» осуществляется кассовым методом (п. 1 ст. 346.17 НК РФ). Это значит, что деньги засчитываются на дату их зачисления на банковский счет, поступления в кассу или погашения задолженности другим способом (получение товаров в счет оплаты, подписание акта взаимозачета).

В письме от 10.02.2020 № 03-11-11/8398 Минфин РФ разъяснял, что при оплате товаров пластиковой картой учет доходов осуществляется именно в момент зачисления денег на расчетный счет. Соответственно, если момент непосредственной оплаты товаров картой не совпадает с моментом прихода денег на счет, учитывать оплату надо только при зачислении денег.

В отношении комиссии, которую может удерживать банк из платежа покупателя, в письме от 19.09.2016 № 03-11-11/54526 Минфин сообщал, что при оплате товаров через терминал доходом продавца будет вся поступившая сумма, без ее уменьшения на какие-либо расходы, в том числе на банковскую комиссию.

Все доходы, в том числе полученные в натуральной форме, должны быть выражены в деньгах. Такое требование закреплено в пункте 1 ст. 346.18 НК РФ. Выручку в натуральной форме в деньги переводят исходя из рыночных цен (п. 4 ст. 346.18 НК РФ).

Расчет суммы платежа ИП на «упрощенке» 6 процентов

ИП на УСН должны уплачивать налоговые авансы и налог за год (ст. 346.19 НК РФ). Авансы перечисляются по итогам I квартала, 6 месяцев и 9 месяцев до 25-го числа месяца, следующего за истекшим отчетным периодом. Налог за расчетный период в размере года уплачивается до наступления срока сдачи декларации (п. 7 ст. 346.21 НК РФ). ИП декларацию сдают до 30 апреля года, следующего за отчетным (п. 1 ст. 346.23 НК РФ). Поэтому внести годовой платеж нужно до указанной даты. В целях расчета налоговой базы доходы определяются нарастающим итогом с начала года (п. 4 ст. 346.18 НК РФ).

ИП без сотрудников авансы и налог может уменьшить на всю сумму фиксированных взносов (п. 3.1 ст. 346.21 НК РФ). При наличии персонала аванс можно уменьшить на взносы за себя, взносы за сотрудников, на суммы больничных пособий, взносы по договорам ДЛС, но с ограничением. Сумма аванса (налога) уменьшается только наполовину (п. 3.1 ст. 346.21 НК РФ).

Пример расчета авансов и налога за год (ст. 346.21 НК РФ).

Авансовый платеж (налог за год) = доходы с начала года x 6 процентов — уплаченные авансы — суммы, на которые уменьшается налог.

Предприниматель без работников заработал:

- в I квартале — 100 тыс. рублей, взносы не уплачивал;

авансовый платеж: 100 000×6 процентов = 6 000;

- в полугодии — 300 тыс. рублей нарастающим итогом, взносы не уплачивал;

авансовый платеж: 300 000×6 процентов — 6 000 = 12 000;

- за 9 месяцев — 450 тыс. рублей нарастающим итогом, взносы не уплачивал;

авансовый платеж: 450 000×6 процентов — 6 000 — 12 000 = 9 000;

- за год: 600 000, заплатил фиксированные взносы 40 874 рубля;

600 000×6 процентов — 6 000 — 12 000 — 9 000 — 40 874 = — 31 874 рубля.

Таким образом, сумма налога к уплате составила отрицательное число, в связи с чем размер налога равен нулю.

Если с начала года доходы упрощенца вышли за 150 млн рублей, но не вышли за 200 млн рублей, или число сотрудников превысило 100 человек, но не превысило 130, то с квартала, в котором это произошло, применяется повышенная ставка 8 процентов (п. 1.1 ст. 346.20 НК РФ).

Эта ставка применятся к части базы, относящейся к периоду с начала квартала, в котором случилось превышение.

У ИП доходы за I квартал составили 50 млн рублей, за полугодие — 70 млн рублей, за 9 месяцев — 160 млн рублей, за год — 205 млн рублей. Налог по повышенной ставке будет рассчитываться с III квартала.

Аванс за I квартал: 50 млн x 6 процентов = 3 млн рублей за полугодие: 70 млн x 6 процентов — 3 млн = 1,2 млн рублей, за 9 месяцев: (70 млн x 6 процентов) (160 млн — 70 млн) x 8процентов) — 3 млн — 1,2 млн = 7,2 млн рублей. Годовой доход превысил верхнюю планку 200 млн рублей, в связи с чем ИП утратил право на УСН.

У ИП доходы за I квартал составили 151 млн рублей, за 6 месяцев — 160 млн рублей, за 9 месяцев — 175 млн рублей, за год — 190 млн рублей. Налог по ставке 8 процентов должен рассчитываться с начала года -.190 млн x 8 процентов = 15,2 млн рублей.

Страховые взносы ИП на УСН 6 процентов в 2021 году

В соответствии со статьей 419 НК РФ индивидуальные предприниматели уплачивают страховые взносы за своих сотрудников, а также за себя в фиксированном размере и в размере 1 процента с дохода, превышающего 300 тыс. рублей.

Взносы за себя

Фиксированные страховые взносы ИП в 2021 году составляют (ст. 430 НК РФ):

- На пенсионное страхование — 32 448 рублей 1 процент с дохода, превысившего 300 тыс. рублей в год.

По максимальному размеру пенсионных взносов есть ограничение — их сумма не может превышать 8 фиксированных размеров. Соответственно, самый большой платеж по взносам на ОПС, который может заплатить ИП, в текущем году составляет: 8×32 448 = 259 584 рубля.

- На медицинское страхование — 8 426 рублей.

Как разъясняли налоговики в письме от 24.06.2019 № БС-4-11/12211, если предприниматель также имеет другой статус, например, оценщика, медиатора, то фиксированные взносы на ОПС и ОМС он платит однократно. А однопроцентный взнос рассчитывается с общего дохода от всех видов осуществляемой частной деятельности.

Фиксированные взносы должны быть перечислены в бюджет до 31 декабря текущего года. Однопроцентный взнос на ОПС уплачивается до 1 июля следующего года (п. 2 ст. 432 НК РФ).

Страховые взносы за персонал (п. 2 ст. 425 НК РФ)

С выплат, производимых сотрудникам в рамках трудовых отношений, предприниматель должен уплачивать следующие виды взносов:

- на пенсионное страхование — 22 процента, пока выплаты работникам не достигнут предельной величины базы для исчисления взносов, и 10 процентов после достижения выплатами указанной границы. Предельная величина применяется в отношении выплат каждого физлица.

В этом году предельная база по пенсионным взносам составляет 1 465 000 рублей (Постановление Правительства РФ от 26.11.2020 № 1935).

- На случаи нетрудоспособности работников или материнства — 2,9 процента в пределах предельной величины базы, которая в этом году составляет 966 тыс. рублей. По достижении выплат сотруднику данной планки взносы не начисляются.

- На медстрахование — 5,1 процента.

В соответствии с подпунктом 17 п. 1 и п. 2.1 ст. 427 НК РФ предприниматели из числа МСП с выплат сотрудникам, превышающим МРОТ, взносы платят по пониженным ставкам:

- на ОПС — 10 процентов в пределах базы и сверх;

- на ВНиМ — 0 процентов;

- на ОМС — 5 процентов.

Кроме того, предприниматели с работниками также уплачивают взносы на случаи возможного производственного травматизма (пп. 2 п. 2 ст. 17 Федерального закона от 24.07.1998 № 125-ФЗ).

Все взносы перечисляются в бюджеты фондов ежемесячно до 15-го числа следующего месяца (п. 3 ст. 431 НК РФ, п. 9 ст. 22.1 закона № 125-ФЗ).

Куда оплачивать налоги ИП на УСН 6 процентов

Налог по УСН «Доходы»

В силу пункта 6 ст. 346.21 НК РФ налог по УСН и авансы уплачиваются по месту жительства предпринимателя.

С учетом правил указания информации в реквизитах платежек по госплатежам, утвержденных Приказом Минфина РФ от 12.11.2013 № 107н, заполнять платежки на уплату налога по УСН с объектом «Доходы» следует с учетом следующих особенностей:

- в поле 101 указывается код 09, соответствующий плательщику — ИП;

- в поле 8 отражаются Ф.И.О. и в скобках статус «ИП», до и после информации об адресе регистрации указывается знак «//»;

- в поле 60 проставляется ИНН;

- в поле 102 — 0 в связи с отсутствием КПП;

- в поле 104 — КБК.

Авансовые платежи и налог за год перечисляются на один КБК — 182 1 05 01011 01 1000 110.

Страховые взносы за себя

Согласно пункту 2 ст. 432 НК РФ, взносы за себя на ОПС и ОМС рассчитываются отдельно. Отчисления производятся в инспекцию по месту жительства (п. 1, 3 ст. 83 НК РФ).

В платежках указываются следующие КБК:

- взносы на ОПС (фиксированный и однопроцентный) — 182 1 02 02140 06 1110 160;

- взносы на ОМС — 182 1 02 02103 08 1013 160.

Страховые взносы за сотрудников

Отчисления на ОПС, ОМС и по ВНиМ производятся в ИФНС по месту жительства (п. 1, 3 ст. 83 НК РФ). Взносы на травматизм тоже перечисляются по месту жительства, но в территориальное отделение ФСС РФ (пп. 3, 4 п. 1 ст. 6 закона № 125-ФЗ).

В платежках указываются следующие КБК:

- на ОПС — 182 1 02 02010 06 1010 160;

- на ОМС — 182 1 02 02101 08 1013 160;

- на ВНиМ — 182 1 02 02090 07 1010 160;

- на травматизм — 393 1 02 02050 07 1000 160.

Сроки сдачи отчетности ИП в 2021 году

Налоговую декларацию по УСН упрощенцы сдают до 30 апреля следующего года (пп. 2 п. 1 ст. 346.23 НК РФ). При утрате права на спецрежим отчет представляется до 25-го числа месяца, следующего за кварталом, в котором произошел «слет» с УСН (п. 3 ст. 346.23 НК РФ). Если ИП перестал применять УСН, то декларацию нужно подать до 25-го числа месяца, следующего за месяцем отказа от «упрощенки» (п. 2 ст. 346.23 НК РФ).

Расчет по страховым взносам за персонал сдается до 30-го числа месяца, следующего за отчетным кварталом: до 30 апреля, до 30 июля, до 30 октября, до 30 января следующего года (п. 7 ст. 431 НК РФ).

4-ФСС по взносам на травматизм в электронном виде сдается в ФСС до 25-го числа месяца, следующего за отчетным кварталом, а на бумаге — до 20-го числа (п. 1 ст. 24 закона № 125-ФЗ).

Также до 15-го числа каждого месяца в ПФР по месту регистрации представляется отчет по форме СЗВ-М (ст. 11 закона о персучете). Этот отчет нужен для обеспечения пенсионных прав трудоустроенных лиц.

Иногда складывается впечатление, что в нашей стране мы ничего не производим, только торгуем. Супермаркеты, торговые центры, магазины, магазинчики, палатки и ларечки заполонили города. Так и хочется воскликнуть: производство, где ты, ау!

Но бухгалтеру не приходится выбирать себе работу. Есть торговля, а значит, ее нужды нужно качественно обслуживать. Большая часть небольших торговых предприятий работает на УСН. Поэтому в данной статье мы разберемся с бухгалтерским и налоговым учетом в ситуации, когда организация работает на УСН. Итак, купили товар, затем продали товар на УСН. Что делать с этим бухгалтеру?

Содержание статьи:

1. Что такое товары

2. Фактическая себестоимость товаров

3. Поступление товаров на УСН

4. Продали товар на УСН

5. Когда списывать товары на УСН на расходы

6. Как включать в расходы НДС по товарам на упрощенке

7. Покупка и реализация товара — проводки на примере

8. Продолжаем пример – закупаем вторую партию

9. Заканчиваем пример – налоговый учет на УСН

10. Проводки по реализации товаров в 1С

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

1. Что такое товары

Товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенные для продажи (п.2 ПБУ 5/01). Т.е. в отличие от других товарно-материальных ценностей, товары проходят через торговую фирму «транзитом», в неизменном виде. Сделали на них наценку, и товары пошли дальше.

Отметим, что материально-производственные запасы – это не только материалы, но и товары, готовая продукция.

Бухгалтерский учет товаров опирается на:

- — Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01), утвержденное приказом Минфина РФ от 19.06.2001 г. № 44н;

- — Методические указания по бухгалтерскому учету материально-производственных запасов», утвержденные приказом Минфина РФ от 28.12.2001 г. № 119н.

Налоговый учет товаров на УСН опирается на главу 26.2 Налогового кодекса.

2. Фактическая себестоимость товаров

В бухгалтерском учете в фактическую себестоимость товаров, приобретенных за плату, согласно ПБУ 5/01 включают все затраты на их приобретение, а именно:

- суммы, уплачиваемые поставщику (продавцу),

- за информационные и консультационные услуги, связанные с приобретением материально-производственных запасов,

- таможенные пошлины,

- невозмещаемые налоги,

- комиссионные вознаграждения, уплачиваемые посредническим организациям,

- стоимость услуг товарных бирж,

- плата за транспортировку, хранение и доставку, включая расходы по страхованию, затраты по содержанию заготовительно-складского подразделения организации,

- затраты по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях (подработка, сортировка, фасовка и улучшение технических характеристик)

Не включаются в фактические затраты на приобретение товаров общехозяйственные или иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением товаров.

К невозмещаемым налогам в нашей ситуации относится и «входной» НДС, т.е. в отличие от организаций на общей системе налогообложения, на УСН товары в бухгалтерском учете приходуются по сумме, включающей НДС. Ниже на практическом примере это видно.

В отличие от материалов, для товаров есть свое правило. В торговых организациях затраты по заготовке и доставке товаров до центральных складов (баз) могут не включаться в фактическую себестоимость товаров, а учитываться отдельно, как расходы на продажу на счете 44 (п.13 ПБУ 5/01).

Обратите внимание, что в налоговом учете на УСН в фактическую себестоимость товаров включаются только затраты на приобретение их у поставщика. Все остальные расходы, даже если они непосредственно связаны с приобретением материалов, учитываются как отдельные виды расходов, по своим правилам.

Например, транспортные услуги по доставке товаров отражаются в составе расходов в налоговом учете на УСН после того, как они фактически оказаны и оплачены.

3. Поступление товаров на УСН

Перед тем, как перейти к особенностям налогового учета на УСН, посмотрим особенности по проводкам в ситуациях, когда купили и продали товар на УСН.

Поступивший от поставщика товар приходуется на счет 41 «Товары», который предназначен для обобщения информации о наличии и движении товарно-материальных ценностей, приобретенных в качестве товаров для продажи.

Дебет 41 – Кредит 60-1 – поступление товаров на УСН

Эта проводка делается на основании товарной накладной (ТОРГ-12) на всю сумму, включая НДС. Отдельно он не выделяется.

Если есть другие затраты, связанные с приобретением товаров, то проводка по их отражению будет та же самая, т.е. себестоимость товаров будет увеличиваться:

Дебет 41 – Кредит 60-1 – отражены расходы за консультационные, информационные услуги, комиссионные вознаграждение, транспортировка, страхование и т.п.

Однако вашей учетной политикой расходы на доставку товаров могут учитываться как расходы на продажу:

Дебет 44 – Кредит 60 (10,70,69)

4. Продали товар на УСН

Когда мы продали товар на УСН (т.е. право собственности на товар перешло к нашему покупателю), в бухгалтерском учете будут сделаны такие проводки:

Дебет 62-1 – Кредит 90-1 – отражена выручка от продажи товаров

Дебет 90-2 – Кредит 41 – списана себестоимость проданных товаров

НДС при реализации не начисляется (п. 2,3 ст.346.11 НК), т.к. организации на УСН налогоплательщиками НДС не являются (за исключением некоторых ситуаций).

Если в учете у нас все продаваемые товары приобретались по одной закупочной цене, то все просто. Именно она фигурирует в последней проводке. Но цены на товары все время меняются. И если у нас есть несколько партий, каждая из которых приобреталась по своей цене, то нужно использовать один из методов списания расходов на товары, который вы закрепите в учетной политике:

— по средней себестоимости: определяется по каждому виду товаров делением общей себестоимости на реализованное количество;

— метод ФИФО: товары, которые реализуются первыми, оцениваются по стоимости первых приобретений с учетом остатков на начало периода.

— по стоимости единицы: у каждого товара своя себестоимость.

5. Когда списывать товары на УСН на расходы

Итак, с бухгалтерским учетом мы разобрались. Теперь узнаем, как списывать расходы на товары на УСН в налоговом учете.

Для начала вспомним, что можно учесть в составе расходов на УСН и на каком основании:

- — стоимость самих покупных товаров (пп.23 п.1 ст.346.16);

- — сумму «входного» НДС, который уплачен при приобретении товаров у поставщика (пп.8 п.1 ст.346.16).

Эти суммы учитываются в составе расходов в КУДиР отдельными строками.

Под стоимостью покупных товаров понимают цену их приобретения – это сумма, уплаченная продавцу.

Когда поступили товары на УСН, могут возникнуть и другие расходы, например, по доставке покупных товаров. Учет расходов на доставку зависит от оформления договора на приобретение товаров:

- Стоимость доставки уже включена в цену покупных товаров (по условиям договора продавец производит доставку за свой счет) – стоимость такой доставки будет списана на расходы только тогда, когда в расходах будет учтена стоимость приобретенных товаров (пп.2 п.2 ст.346.17 НК).

- Расходы по доставке в договоре выделены отдельно – после их оплаты стоимость можно сразу учесть в расходах по соответствующей статье затрат. Это же касается и расходов на доставку транспортом самой организации-покупателя (пп.23 п.1 ст.346.16, п.2 ст.346.17 НК).

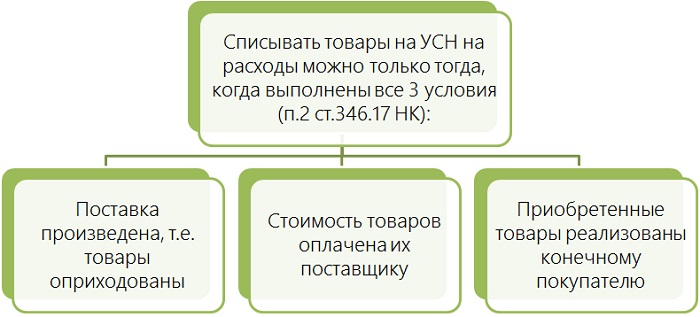

Списывать товары на УСН на расходы можно только тогда, когда выполнены все 3 условия (п.2 ст.346.17 НК):

- Поставка произведена, т.е. товары оприходованы.

- Стоимость товаров оплачена их поставщику.

- Приобретенные товары реализованы конечному покупателю.

Оплата реализованных товаров покупателем роли не играет.

6. Как включать в расходы НДС по товарам на упрощенке

Если ваши поставщики и подрядчики являются плательщиками НДС, то при продаже вам своих товаров их обязанностью будет начисление и уплата НДС. Т.е. вы получаете товары по стоимости вместе с НДС (10% или 18%). Добросовестный поставщик выпишет вам не только накладную, но и счет-фактуру. Или не выпишет, если в договоре вы договорились о невыставлении счетов-фактур.

Но как уже было сказано выше, сумма «входного» НДС по товарам на упрощенке является отдельным, самостоятельным видом расходов. Поэтому и записывается в книгу учета отдельной строкой.

Но тогда в какой момент эти расходы можно признать? Как минимум, чтобы включить НДС в расходы, необходимо оплатить товары поставщику и оприходовать их. А на вопрос, можно после выполнения этих двух условий сразу включить НДС в расходы, или нужно ждать реализации товаров (т.е. момента, когда расходы по товарам будут списываться), четкого ответа НК не дает.

Официальная позиция Минфина (письма от 24.09.2012г. №03-11-06/2/128, от 17.02.2014 г. №03-11-09/6275) такова: НДС по товарам относится на расходы не раньше момента, когда в расходы пойдут сами товары. Несмотря на то, что это отдельный вид расходов. Как правило, товары покупателям отгружаются по партиям, а значит, надо будет каждый раз считать, какую сумму НДС относить на расходы.

Т.е. для включения НДС по товарам на упрощенке в расходы условия те же самые, что и для товаров, напомню вам их:

- Поставка произведена, т.е. товары оприходованы.

- Стоимость товаров оплачена их поставщику.

- Приобретенные товары реализованы конечному покупателю.

Теперь рассмотрим один большой пример, в ходе которого проиллюстрируем все, о чем говорилось выше.

7. Покупка и реализация товара — проводки на примере

ООО «Уютный дом» находится на УСН с объектом налогообложения «доходы – расходы» и занимается оптовой торговлей бытовой техникой. В учетной политике для целей бухгалтерского учета предусмотрено, что расходы на доставку до склада включаются в фактическую себестоимость товаров, а списание товаров производится методом по средней себестоимости.

15 февраля 2016 года организация закупила у ООО «Техносила» партию утюгов (10 штук) на сумму 35 400 руб. (в том числе НДС 5 400 руб.).

Доставка товаров произведена ИП Кругловым К.К., стоимость доставки 1000 руб., без НДС (транспортная накладная №20 от 15 февраля 2016 года, платежное поручение на оплату №101 от 17 февраля 2016 года).

Утюги оприходованы 15 февраля 2016 года, накладная поставщика №150 от 15 февраля 2016 года, счет-фактура №120 от 15 февраля 2016 года. Оплата ООО «Техносила» произведена 05 марта 2016 года, платежное поручение №123 от 05 марта 2016 года.

Составим бухгалтерские проводки:

Дебет 41 — Кредит 60-1 – на сумму 35400 руб. – оприходованы товары

Дебет 41 – Кредит 60-1 – на сумму 1000 руб. – расходы на доставку включены в стоимость закупленных товаров

Себестоимость закупленной партии -36 400 руб.

Дебет 60-1 – Кредит 51 — на сумму 1000 руб. – оплачены с расчетного счета расходы на доставку

Дебет 60-1 – Кредит 51 — на сумму 35400 руб. – оплачены с расчетного счета товары поставщику

В налоговом учете можно включить в расходы стоимость доставки на 17 февраля (услуга оказана и оплачена) в сумме 1000 руб.

8. Продолжаем пример – закупаем вторую партию

10 марта 2016 года ООО «Уютный дом» закупило у ООО «Техносила» еще одну партию таких же утюгов (15 штук), при этом в цену покупных товаров включена стоимость их доставки.

Товары оприходованы 10 марта, накладная №200 от 10 марта 2016 года, счет-фактура №180 от 10 марта 2016 года. Оплата партии произведена 20 марта 2016 года в сумме 58410 руб. (в том числе НДС 8910 руб.) платежным поручением № 132 от 20 марта 2016 года.

Составим бухгалтерские проводки:

Дебет 41 — Кредит 60-1 – на сумму 58 410 руб. – оприходованы товары

Дебет 60-1 – Кредит 51 — на сумму 58 410 руб. – оплачены с расчетного счета товары поставщику

В налоговом учете расходов пока не возникает.

5 апреля 2016 года ООО «Уютный дом» реализовало партию утюгов ООО «Хозяюшка» в количестве 20 штук на общую сумму 100 000 руб., покупателю выдана накладная №45 от 05.04.2016. Оплата от покупателя поступила 10 апреля.

В бухгалтерском учете после отгрузки мы отразим доходы и расходы. Списание стоимости товаров на расходы производится в бухгалтерском учете по средней себестоимости. Рассчитаем себестоимость проданных товаров:

СС(прод.) = (36 400 + 58 410) / (10 + 15) * 20 штук = 75 848 руб.

Бухгалтерские проводки на 5 апреля:

Дебет 62-1 – Кредит 90-1 – на сумму 100 000 руб. – отражена выручка от продажи утюгов

Дебет 90-2 – Кредит 41 – на сумму 75 848 руб. – списана себестоимость проданных товаров

Дебет 51 – Кредит 62-1 — на сумму 100 000 руб. – получена оплата от покупателя за отгруженные утюги

9. Заканчиваем пример – налоговый учет на УСН

Теперь давайте смотреть налоговый учет. Расходы отражаются только тогда, когда мы продали товары на УСН, т.е. на дату отгрузки – 5 апреля. В какой сумме? На УСН применяется метод ФИФО и ведется партионный учет.

Отгружено 20 утюгов, из них:

10 утюгов из первой по времени приобретения партии на 30 000 руб. + относящийся к ним НДС в сумме 5 400 руб. (напомню, что доставка в налоговом учете на расходы уже списана).

10 утюгов из второй по времени приобретения партии на 33 000 руб. + относящийся к ним НДС в сумме 5 940 руб. (58410 / 15 штук * 10 штук, и далее из этой суммы вычленяем НДС и стоимость самих товаров)

Итого на 5 апреля мы учтем в расходах (в КУДиР будет 4 строки – по товарам из двух партий отдельно и относящийся к каждой из них НДС отдельно):

— п/п №123 от 05.03.2016 года, приходная накладная №150 от 15.02.2016 года, расходная накладная №54 от 05.04.2016 года – Учтена в расходах стоимость реализованного товара – 30000 руб.

— п/п №123 от 05.03.2016 года, счет-фактура №120 от 15.02.2016 года, расходная накладная №54 от 05.04.2016 года — Учтена в расходах сумма «входного» НДС по реализованным товарам – 5400 руб.

— п/п № 135 от 20.03.2016 года, приходная накладная №200 от 10.03.2016 года, расходная накладная №54 от 05.04.2016 года – Учтена в расходах стоимость реализованного товара – 33000 руб.

— п/п № 132 от 30.03.2016 года, счет-фактура №180 от 10.03.2016 года, расходная накладная №54 от 05.04.2016 года — Учтена в расходах сумма «входного» НДС по реализованным товарам – 5940 руб.

Как видно из примера, стоимость товаров, списанных на расходы, в налоговом и бухгалтерском учете на УСН может не совпадать. Я специально для этого выбрала разные методы списания товаров на расходы.

А доход в налоговом учете будет отражен только на дату получения денег от покупателя – 10 апреля.

10. Проводки по реализации товаров в 1С

Для тех, кто ведет учет в программе 1С: Бухгалтерия – смотрите, какие делаются проводки по реализации товаров в 1С на УСН в видео-формате.

Какие проблемные вопросы встретились вам по учету расходов на товары на УСН? Задавайте их в комментариях!

Изучим как «упрощенцы» должны учитывать входной НДС в 1С 8.3 Бухгалтерия 3.0, когда покупаются товары, работы, услуги у организации с ОСНО. При этом получены первичные документы от поставщика с выделенным НДС, в том числе получен счет-фактура. Как быть в данной ситуации рассмотрим более подробно.

Несмотря на то, что налогоплательщики при УСН должны сдавать все Книги покупок и все Книги продаж в составе Декларации, отчитываться по НДС, если получен счет-фактура с выделенным НДС, не нужно. Отчитываются по НДС только те «упрощенцы», которые являются посредниками. В ином случае, если организация простой «упрощенец» и получены приходные документы с НДС, то здесь не будет возникать отражение в Декларации по НДС или заполнение Книги покупок и Книги продаж.

Рассмотрим подробно, как организации при УСН должны вводить входной НДС в базу 1С 8.3 Бухгалтерия 3.0 на примере документа «Поступление (акты, накладные)».

Документ «Поступление (акты, накладные)» вводится в базу 1С 8.3 таким же образом, как данные отражены в первичном документе поставщика. То есть если выделен НДС, то его так же надо выделить в документе «Поступление (акты, накладные)».

Например, в организацию при УСН поставщик с ОСНО поставил товары. Соответственно, упрощенцу выставлены документы с НДС. При отражении в базе 1С 8.3, в документе «Поступление (акты, накладные)» указываются ставка НДС и сумма НДС:

Если в форме «Цены в документе» стоит флажок «НДС включать в стоимость» – это значит, что при УСН весь НДС, который приходит от поставщиков, входит в состав товаров, материалов, работ, услуг, то есть входит в состав их стоимости.

Однако входной НДС подлежит отражению в составе расходов отдельно от ТМЦ, работ, услуг в силу п.8 ст.346.16 НК РФ. В КУДиР входной НДС учитывается вместе с расходами, к которым относится. Таким образом, входной НДС должен в книге учета доходов и расходов отражаться отдельной строкой – это обязанность упрощенца. Нельзя пренебрегать «входным» НДС, который предъявляет поставщик, поэтому его необходимо указывать в первичном документе «Поступление (акты, накладные)». Нужно следить, чтобы был проставлен флажок «НДС включать в стоимость»:

Учет «входного» НДС при УСН в бухгалтерском учете в 1С 8.3

Если в настройках по учетной политике в 1С 8.3 установлена упрощенная система налогообложения, то по умолчанию в форме документа «Цены в документе» будет установлена галочка «НДС включать в стоимость». Главное – его не отключать вручную. И если флажок включен, то автоматически входной НДС в БУ попадает дебет счета 41.01. В БУ отдельно НДС не ведется на 19 счете, а только на 41 счете:

Учет «входного» НДС при УСН в налоговом учете в 1С 8.3

Что касается книги учета доходов и расходов (КУДиР) по налоговому чету, то здесь входной НДС подлежит включению в состав расхода отдельной строкой. Поэтому, чтобы информационная база 1С 8.3 «увидела» эту отдельную строку, НДС необходимо отразить отдельно как в первичном документе от поставщика.

В 1С 8.3 нужно регистрировать входной счет-фактуру, который поставщик передал, при этом реквизиты счет-фактуры нигде не отражаются в налоговом учете. Если документ есть, то его нужно зарегистрировать. В КУДиР программа 1С 8.3 счет-фактуру не включает:

Регистрировать счета-фактуры с входным НДС следует, потому что бывают разные ситуации. Например, организация работает на УСН, однако вдруг возникает ситуация, что лимит по выручке при УСН превышен в середине года или появляется учредитель – юридическое лицо с долей в уставном капитале более 25%. Соответственно, нужно срочно пересчитывать налоги по ОСНО. Для этого нужно поднять всю первичную документацию и ввести в программу 1С 8.3. А если все счета-фактуры уже введены заранее, то нужно поменять только параметры учетной политики.

Как отражать «входной» НДС при УСН по оплате поставщику за товары, работы, услуги в 1С 8.3

Организация при УСН работает без НДС. В 1С 8.3 создается документ «Платежное поручение» либо документ «Списание с расчетного счета». Если в договоре с поставщиком, счете на оплату либо приходной накладной, по которым осуществляется оплата, присутствует НДС, то НДС необходимо выделить в платежном поручении:

НДС также необходимо выделить в строке выписка банка:

В 1С 8.3 оплата с выделенным НДС не влияет ни на проводки, ни на регистры. Оплата поставщику производится в соответствии с первичными документами от поставщика.

Как отражать НДС при УСН при реализации товаров, работ, услуг в 1С 8.3

Организация при УСН не является плательщиком НДС, следовательно:

- Не выделяется НДС в документах на отгрузку;

- Не выставляется счёт-фактура, даже без НДС.

В документе на «Реализацию товаров» есть свои особенности. Если “упрощенец” сделал счет-фактуру и еще выделил НДС, тогда:

- НДС указывается по гиперссылке «Цены в документе» в поле «НДС»;

- Выделяется НДС в документах на отгрузку;

- Выставляется счет-фактура с НДС;

- Счет-фактура отражается в Книге продаж и указывается в Разделе 12 декларации по НДС.

При этом налогоплательщик НДС не может получить вычет по счет-фактуре от “упрощенца” с выделенным НДС в силу Письма МФ РФ от 05.10.2015 №03-07-11/56700.

Более подробно, как быть, если покупатель просит сделать счет-фактуру и выделить НДС 18%, рассмотрено в статье «НДС при упрощенной системе налогообложения».

Оплата счета с НДС при УСН

В платежном поручении на оплату покупатель не должен выделять НДС, то есть прописывается «Без НДС». Но часто на практике в платежках ошибочно указывается ставка НДС 18% (10%). Что делать? Надо ли формировать счет-фактуру и уплатить НДС в бюджет?

Обязанность «упрощенца» перечислять НДС возникает при выставлении счет-фактуры покупателю с выделенным НДС на основании п.5 ст. 173 НК РФ. Если счет-фактура с выделенным налогом не выставлялся, то и обязанности перечисления в бюджет указанного покупателем в платежке НДС не возникает в силу письма Минфина России от 18 ноября 2014г. №03-07-14/58618.

Более детально как разобраться с возможными ошибками, связанными с НДС при УСН, а также требования законодательства при УСН изучено на Мастер-классе: УПРОЩЁНКА — Все изменения и Учёт в 1С:8. Теория и Практика.

- Теория «9 Кругов Упрощёнки. Все изменения 2016 г.» Лектор — Климова М.А. Подробнее >>

- Практика «УСН — особенности и ошибки учёта в 1С:8» Лектор — Шерст О.В.Подробнее >>

Поставьте вашу оценку этой статье:

“Заплати налоги и спи спокойно” - этот слоган из недалекого прошлого обретает новые смыслы. Наступают времена тотального контроля за предпринимателями, особенно в интернете. Налоги надо платить и точка. Сегодня расскажем об одной из самых популярных форм налогообложения для интернет-магазинов - УСН. Что такое упрощенка, как на нее перейти, заполнять декларации и не только - читайте в нашей статье.

Что такое упрощенная система налогообложения

УСН - один из специальных налоговых режимов. Есть еще основной - ОСН. На него встают автоматически при регистрации ИП или юридического лица. Но ОСН - это сложно и дорого. Поэтому все, кому можно, сразу же соскакивают с этого режима на один из специальных. В бизнесе формата “купи-продай” это обычно УСН.

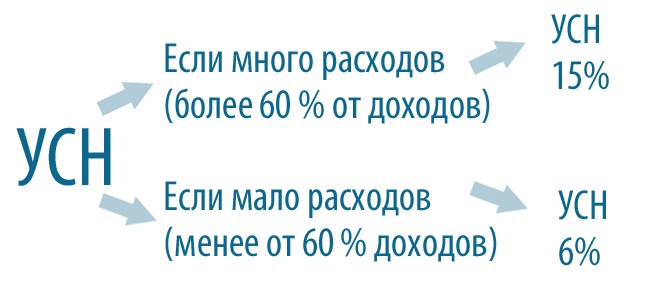

При упрощенном налогообложении налоги платятся с выручки или прибыли. Для этого существует 2 отдельных формата. При постановке на УСН нужно выбрать тот, что подходит. Ставки там тоже разные.

Два формата упрощенки

УСН “Доходы”

При этом режиме налогооблагаемой базой является валовая выручка. Ставка составляет 6 процентов. Приведем пример: за год вы заработали 1 миллион рублей. При ставке налога 6% придется заплатить государству 60 тысяч. Затраты (любые) при УСН “Доходы” не учитываются. Это тянет за собой существенный минус: если вы отработали в убыток, налог все равно придется заплатить. Поэтому для интернет-магазинов более интересен другой формат УСН - “Доходы минус расходы”

УСН “Доходы минус расходы”

Здесь налогооблагаемая база - ваша чистая прибыль после вычета всех затрат. Ставка - 15 процентов. Проиллюстрируем примером: вы продали опять на миллион, но потратили 700 тысяч на закупку товаров у поставщиков. Таким образом чистая прибыль составила 300 тысяч рублей. Налог берется именно с этой суммы - она будет налогооблагаемой базой. 15 процентов от 300 000 - 45 000 рублей. В данном случае это выгоднее, чем платить 6 процентов с выручки. Но так бывает не всегда.

Какую упрощенку выбрать: 6% от доходов или 15% от прибыли

Здесь все зависит от ваших затрат, торговой наценки и других факторов. Каждый случай нужно рассматривать отдельно. В примере выше наша чистая прибыль была 300 тысяч рублей при валовой выручке в один миллион. Если торговая наценка выше, прибыль была бы больше. Например, при большей торговой наценке прибыль может быть не 300, а например 500 тысяч, а налог - 75 000. Получается, что выгоднее применять ставку 6 процентов от выручки.

Как выбрать 6% от доходов или 15% от прибыли

Но есть нюанс: налогооблагаемую базу можно уменьшать не только на стоимость купленных товаров, а и на другие расходы, которых довольно много. Ниже мы расскажем об этом более подробно.

Некоторые тонкости

На самом деле ставки 6 и 15 процентов не такие уж и жесткие. Во-первых, региональные власти могут уменьшать ставку. При УСН “Доходы” она может быть снижена до 1 процента, а при “Доходы минус расходы” - до 5 вместо 15. Кроме того, на участников режима распространяется правило минимального налога. Если исчисленный за календарный год налог оказался меньше 1 процента, государству нужно заплатить 1 процент с суммы прибыли. Это страхует обе стороны: предприниматель не несет избыточную налоговую нагрузку, а государство получает гарантированные минимальные платежи в бюджет.

И еще. Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению (п. 4 ст. 346.20 НК РФ). Период действия этих налоговых каникул - по 2020 год, так что еще успеете. Возможно, налоговые каникулы продлят - разговоры об этом постоянно ведутся в правительственных кругах.

Кому можно применять упрощенку

Не всем. Для того, чтобы попасть под этот налоговый режим, нужно подходить под следующие критерии:

- количество сотрудников, официально зачисленных в штат, не должно превышать 100 человек. Если больше - разрешается применять только общий налоговый режим;

- ежегодный доход не должен превышать 150 миллионов рублей. Заработали на одну копейку больше, добро пожаловать в ОСН;

- остаточная стоимость компании не может быть больше 150 миллионов рублей;

- доля участия других организаций - не более 25 процентов (для юридических лиц);

- запрещено использовать упрощенную систему налогообложения компаниями, имеющими филиалы (тоже для юридических лиц).

Условия применения УСН

Когда можно переходить на УСН

А вот тут есть небольшая законодательная ловушка, в которую попало немало новоиспеченных предпринимателей. Дело в том, что встать на упрощенку можно в двух случаях:

- в течение месяца после регистрации ИП или ООО;

- с начала календарного года.

Как мы писали выше, по умолчанию все встают на общий налоговый режим. То есть, если ничего не делать, будете платить по полной. На подачу уведомления о переходе на УСН дается месяц с даты регистрации (п. 2 ст. 346.13 НК РФ). Если открывать ИП или юрлицо в налоговой, срок регистрации будет составлять 3 рабочих дня. А вот когда открываете компанию через МФЦ, срок может растянуться до 2 недель и даже больше. Поэтому при получении учредительных документов сразу проверяйте дату регистрации. Она указана в уведомлении и выписке из реестров ОГРН и ОГРНИП.

Срок отсчитывается не с даты получения документов на руки, а с даты регистрации. Если не перейти на упрощенку в течение месяца, придется ждать начала следующего года. А весь год вы обязаны уплачивать НДС, вести полную бухгалтерию (с фиксацией всех финансовых операций в учетных программах, хранением первичных документов, предоставлением бухгалтерской отчетности в Федеральную налоговую службу и так далее) и уплачивать кучу других налогов, например, на прибыль в размере 20 процентов.

Работать на ОСН даже полгода - непосильный груз для большинства предпринимателей. Известны случаи, когда бизнесмены закрывали вновь созданное ИП только потому, что не успели вовремя перейти на упрощенку или другой спецрежим. Это тоже морока, особенно если бизнес уже запущен и продажи идут. Нужно перезаключить все договора (поставщики, аренда), открыть новый расчетный счет в банке и прочее. В общем, запомните: встать на упрощенку можно в течение месяца после регистрации ИП или ООО.

Сроки и документы для перехода на УСН

Как перейти на упрощенную систему налогообложения

Вообще идеальный вариант - подавать бумаги о переходе вместе с пакетом документов на регистрацию ИП или ООО. Так вы освободите себя от лишних визитов в налоговую и будете уверены, что встанете на упрощенку. Но здесь тоже не без нюансов: подать документы можно только в налоговую, МФЦ этим не занимаются.

Итак, для перехода на упрощенную систему налогообложения нужно подать уведомление установленной формы - 26.2-1, форма КНД 1150001. Документ подается в двух экземплярах: один остается в ФНС, второй отдают на руки предпринимателю. Уведомление составляется на одной странице и содержит следующие данные:

- код налогового органа, в которое подается уведомление. Документ подается в налоговую по месту регистрации ИП или ООО, а не по месту ведения деятельности, как в случае, например, с ЕНВД;

- полное наименование организации или ФИО индивидуального предпринимателя;

- дата перехода на упрощенную систему налогообложения;

- доход за 9 месяцев предыдущего года, если вы переходите на упрощенку с другого налогового режима;

- объект налогообложения. Нужно поставить галочку напротив пунктов “Доходы” или “Доходы минус расходы”, в зависимости от того, что вы выбрали;

- фамилия, имя и отчество налогоплательщика или его представителя;

- номер телефона налогоплательщика;

- наименование документа, подтверждающего полномочия представителя;

- дату, подпись.

Подать уведомление можно и в электронном виде, вместе с документами на регистрацию ИП или юридического лица. Правда, для этого нужно завести личный кабинет и получить усиленную квалифицированную электронную подпись. Можно подавать уведомление через законного представителя, но тогда понадобится нотариально оформленная доверенность.

Достоинства и недостатки УСН

Достоинства:

- сумма налога зависит от прибыли. Если показываете убытки или прибыль небольшая, будете платить по минимуму;

- простота заполнения деклараций;

- не нужен бухгалтер. Все доходы и расходы ведутся в “Книге учета доходов и расходов”. Первичные документы для налоговой отчетности не требуются.

Недостатки:

- подходит не всем. Как мы уже говорили, крупные компании не могут использовать упрощенную налоговую систему;

- нужно уплачивать авансовые платежи.

На какие расходы можно уменьшить налогооблагаемую базу

При выборе объекта “Доходы минус расходы” налогооблагаемую базу можно и нужно уменьшать. Причем в расходы можно записывать не только средства, потраченные на закупку товара. Сюда можно включить практически любые траты, прямо связанные с бизнесом. Вот некоторые примеры:

- аренда помещения;

- корпоративная сотовая связь для сотрудников;

- средства, потраченные на рекламу и продвижение;

- покупка оборудования, контрольно-кассовой техники;

- оплата труда сотрудников, в том числе премии и иные выплаты;

- страхование работников, имущества и ответственности;

- проценты по кредитам, взятым на запуски или развитие бизнеса;

- прочие расходы.

Подытожим: налогооблагаемую базу при объекте “Доходы минус расходы” можно уменьшать почти на любые траты. Единственно условие - расходы нужно подтверждать документально. Так что храните все счета-фактуры, товарные накладные, акты выполненных работ и даже кассовые и товарные чеки. Без документов, подтверждающих расходы, налогооблагаемую базу не уменьшить. Полный перечень доходов, на которые можно уменьшить налогооблагаемую базу, содержится в статье 346.16 налогового кодекса РФ ”Порядок определения расходов”.

Добавим ложку дегтя: базу можно уменьшить на расходы, так или иначе связанные с получением прибыли. Не получится включить в декларацию расходы, например, на покупку питьевой воды в офис, туалетные принадлежности и подобные платежи. Однако многие предприниматели виртуозно выходят из положения. Например, аренда ресторана для новогоднего корпоратива может быть задекларирована как проведение семинара или конференции. Возьмите на заметку. Лучше вообще включить в декларацию все расходы. Не прокатит и не прокатит - не страшно. Это лучше, чем не задекларировать действительно важные платежи.

Как и когда подавать декларацию УСН

Декларировать доходы нужно ежегодно, не позднее 31 марта года, следующего за отчетным. А в течение текущего периода надо делать ежеквартальные авансовые платежи. Если переплатите - деньги можно будет зачесть для оплаты налогов в следующем отчетном периоде.

Декларация подается в установленной форме - КНД 1152017. Заполнить ее можно самостоятельно или обратившись в агентство, оказывающее такие услуги. Также можно воспользоваться онлайн-сервисами для заполнения деклараций УСН. Если работаете с облачной бухгалтерией, документ будет сформирован автоматически на основе первичных данных. Система сама оформит документ, подаст декларацию и даже заплатит налоги в ФНС.

Онлайн-сервис для заполнения декларации по УСН

Декларацию УСН можно подавать как в бумажном, так и в электронном виде.

УСН 2020: какие изменения ждут упрощенку в будущем году

Следующий год принесет несколько изменений для пользователей УСН:

- те, кто использует объект налогообложения “Доходы” не будут сдавать декларации. Данные о выручке поступят в ФНС через онлайн-кассы;

- изменятся лимиты использования. Применять УСН можно будет при доходе до 200 миллионов и штате сотрудников до 130 человек. Правда, ставки будут другими: если вы зарабатываете 150-200 миллионов и в компании трудятся 100-130 человек, ставки будут 20% (объект “Доходы минус расходы”) и 8% (объект “Доходы”);

- возможно, индивидуальным предпринимателям разрешат использовать налог на профессиональный доход. Сейчас его могут применять только самозанятые граждане, не оформленные в качестве ИП. Налог может “убить” упрощенку за счет низких ставок: 4% от дохода при работе с физическими лицами и 6% - с организациями.

Надеемся, статья оказалась полезной. Платите налоги и спите спокойно!

Читайте также: